Pixabay CC0 Public DomainAutor: Gerd Altmann from Pixabay

¿Cómo les irá este año a los inversores en renta fija frente al poder del dragón? MFS Investment Management reúne en un webcast a Pilar Gómez- Bravo, co-CIO de renta fija, y a José Corena, Managing Director de Américas, el próximo miércoles, 13 de marzo de 2024 a las 12:00 ET | 16:00 GMT | 17:00 CET.

Pilar Gómez-Bravo reflexionará sobre:

Los riesgos de cola que podrían incidir en los mercados de renta fija

Cómo estos riesgos afectarían a las carteras

Posibles estrategias para mitigar los riesgos de cola

MFS espera darle la bienvenida a este webcast.

En el caso de que no pudiese unirse en directo, se enviará a los participantes registrados un enlace para poder verlo en diferido.

Foto cedidaMaximiliano Cristiani, encargado de la relación comercial con Nuveen en Argentina y Uruguay de Latam Financial Services

La distribuidora independiente Latam Financial Services incorporó un nuevo rostro a su nómina de ejecutivos. Se trata de Maximiliano Cristiani, quien estará encargado de la relación comercial con Nuveen.

El ejecutivo trabajará con la representación de la gestora de activos estadounidense en Argentina y Uruguay, con el cargo de Sales Executive.

Según informaron desde la compañía, Cristiani pasará a atender a los clientes basados en la región con foco especial en Nuveen, que administra 1,2 billones de dólares (millones de millones) a nivel global y que, destacan, «cuenta con un gran abanico de productos de renta fija, renta variable y activos alternativos«.

Anteriormente, el profesional se desempeñaba como Financial Advisor en Balanz Uruguay. Además, según su perfil profesional de LinkedIn, Cristiani ha tenido pasos por Atlantis Global Investors, Banco Santander, Itaú Unibanco y FicusCapital.

El ejecutivo es administrador de empresas por la Universidad Católica del Uruguay.

Latam Financial Services, por su parte, es una distribuidora de fondos independiente con oficinas en Uruguay y Miami, fundada en 2016. Actualmente, la firma distribuye los fondos de Nuveen , M&G y Virtus en diferentes países de América Latina.

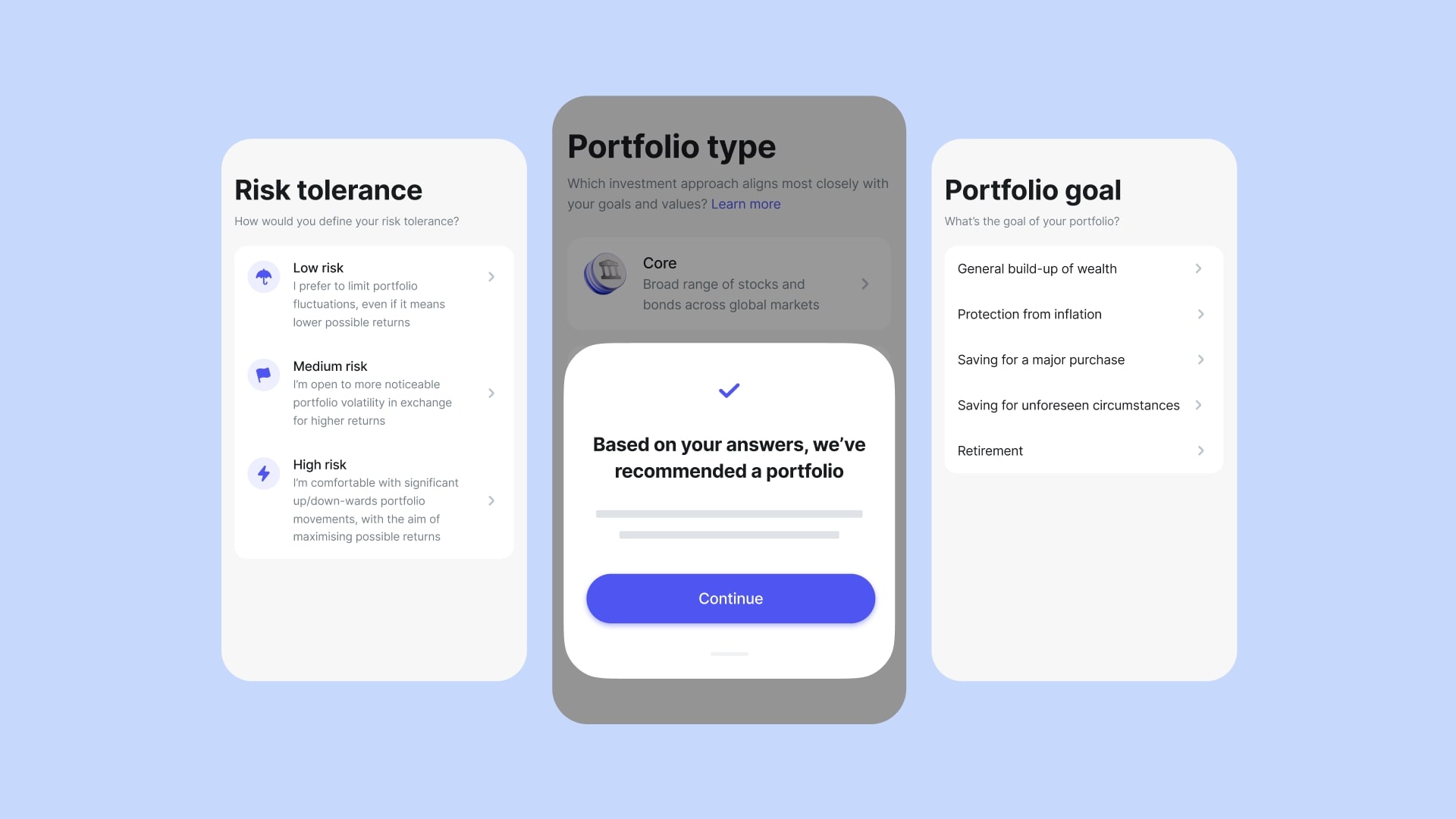

Revolut, fintech global con más de 35 millones de clientes a nivel global y más de 2,5 millones en España, ha lanzado su propio servicio de roboadvisor (carteras automatizadas) en España. Este nuevo producto permite a los clientes ahorrar tiempo y automatizar las inversiones, personalizándolas a medida según sus necesidades.

El roboadvisor de Revolut ayuda a los clientes a invertir a través de una cartera diversificada sin pasar horas investigando y gestionando continuamente sus inversiones. El nuevo producto es especialmente útil para los clientes que no tienen tiempo para hacer un análisis exhaustivo e invertir activamente, o tienen experiencia limitada o nula en trading.

Este nuevo servicio recomendará una cartera totalmente diversificada y personalizada basada en las respuestas de los clientes a preguntas que identificarán, entre otras cosas, su tolerancia al riesgo y sus objetivos financieros. Una vez que un cliente deposita dinero en su cartera, el roboadvisor lo invierte automáticamente en el mercado y monitorea y administra continuamente la cartera del cliente. El importe mínimo de inversión inicial es de 100 euros y tendrá una comisión de gestión de cartera anual del 0,75% del valor de la cartera, cobrada cada mes.

Los clientes pueden configurar transferencias recurrentes a su cartera de roboadvisor para beneficiarse completamente de la tecnología. Las transferencias recurrentes permiten a los clientes aumentar el tamaño de su cartera en momentos y frecuencias predefinidos y ayudan a comprometerse a invertir regularmente y reducir el impacto de la volatilidad de los precios a corto plazo.

El roboadvisor reequilibrará automáticamente las carteras de los clientes según el rendimiento de los activos y realizará revisiones periódicas para mantener las tolerancias al riesgo del cliente y las asignaciones de cartera objetivo.

Rolandas Juteika, jefe de Weath & Trading (EEE) de Revolut, reconoció estar «emocionado» de agregar un roboadvisor «a la suite de productos de patrimonio y trading de Revolut». Asimismo, es consciente de que muchos clientes «no tienen tiempo para gestionar una cartera o invertir en valores individuales» y recordó que el 53% de los clientes que la firma encuestó el año pasado dijeron que simplemente no saben por dónde empezar cuando se trata de invertir.

«Diseñado para hacer que la inversión sea más accesible, queremos dar a nuestros clientes la capacidad de hacer que su dinero trabaje para ellos en lo que creemos será una solución personalizada y sin estrés», aseguró, para añadir que ahora «estamos trabajando activamente para ampliar la gama de oportunidades de inversión disponibles a través de nuestro roboadvisor, y para integrar aún más herramientas de planificación financiera».

Revolut multiplicó por 2,6 su número de clientes trading en España durante 2023, y expandió recientemente su oferta de inversión en todo el Espacio Económico Europeo (EEE) con las acciones de empresas cotizadas en Europa. También introdujo Trading Pro, una suscripción para traders avanzados con tarifas de comisión con descuento, límites de pedido más altos, análisis de cartera avanzados y un Terminal de Trading de escritorio. Revolut ofrece a los clientes acceso a más de 2.200 valores cotizados en Estados Unidos, más de 220 valores cotizados en la UE y 270 fondos cotizados (ETFs) a través de la aplicación Revolut.

Hemos pasado del Higher for longer, a descontar más bajadas de tipos para 2024 de las previstas hace unos meses. Esto es una muestra de las idas y venidas del mercado propiciadas por los mensajes de los bancos centrales. A los expertos de Flossbach von Storch no les cabe la menor duda que la volatilidad seguirá presente en 2024.

¿Está la inflación bajo control o todavía hay riesgos de un nuevo repunte por bajadas de tipos anticipadas? ¿Se dará finalmente el frenazo económico esperado?

La entidad organiza una conferencia en la que ofrecerán las ideas clave para posicionar las carteras el próximo año. Contarán con la colaboración de José Mª Montalbo, delegado de EFPA en Asturias.

Tendrá lugar el jueves 29 de febrero de 2024 a las 9:30 en el hotel de la Reconquista de Oviedo.

La conferencia-desayuno está exclusivamente dirigida a inversores profesionales. Las plazas son limitadas, regístrese lo antes posible escribiendo a elena.taroncher@fvsag.com

Tras la superación del test, la participación computa 1 CPD de formación estructurada para los poseedores de CFA y certificación CAd, y por 1 hora de formación para la recertificación EIA, EIP, EFA y EFP.

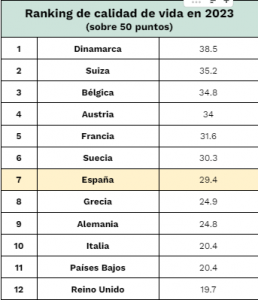

Con el fin de analizar cómo de bien se vive en diferentes países de Europa, entre ellos España, el banco online N26 ha elaborado un índice de habitabilidadque analiza la calidad de vida en 12 países europeos en el año 2023. España ocupa el séptimo puesto en la lista, debido principalmente a los bajos salarios y al mayor porcentaje del sueldo que se dedica al alquiler.

Equilibrio entre calidad de vida y posibilidades de prosperar

N26ha analizado los costes de vivir en 12 países europeos en 2023, España entre ellos, con el fin de descubrir qué destino ofrece una mejor calidad de vida, tanto para estudiar como para trabajar. Dicho estudio otorga una puntuación de 1 a 10 a los diferentes países según distintas métricas clave de ‘habitabilidad’: porcentaje del sueldo destinado a la vivienda, porcentaje del salario destinado a gastos de electricidad, relación porcentual entre el aumento de los sueldos y las tasas de inflación, densidad poblacional, y las compara con la puntuación de ‘felicidad percibida’ de los residentes de cada país.

Dinamarca lidera la lista con puntuaciones de sobresaliente en cuanto al porcentaje del sueldo destinado a la vivienda (21%), y también en gastos de electricidad (un promedio del 1% del sueldo). Además, es el país de la clasificación con mejor puntuación en percepción de felicidad (7,5 sobre 10). En segundo lugar se sitúa Suiza, que no suspende en ninguno de los campos analizados y destaca por sus sueldos altos. Bélgica ocupa el tercer puesto, obteniendo una matrícula de honor tanto en el porcentaje de sueldo destinado al alquiler (18%) como en el aumento de salarios en 2022 (7%).

España ocupa el séptimo puesto de la tabla. Aunque destaca por el aumento de los salarios en 2022, estos siguen siendo de los más bajos de Europa, y la percepción de felicidad de sus habitantes es de las más bajas de la lista (6,4 sobre 10).

Según el estudio, Reino Unido es el país de Europa con peor calidad de vida.

Trabajar en España: los sueldos Made in Spain son de los más bajos de Europa

España es el segundo país con los salarios medios más bajos (2.426 euros al mes), sólo superado por Grecia (1.348 euros). Además, el estudio apunta a que los españoles gastan de media un 45% de su sueldo en la vivienda. Un hecho poco estimulante si deseas vivir en España todo el año. Aunque para un suizo o un danés que decida pasar una temporada en España, la percepción de lo que es vivir en España es más favorable, dado que sus sueldos medios son dos o incluso tres veces más altos.

Por otra parte, cuando se realizó el estudio España era uno de los países con la tasa de inflación interanual más baja (1,6% en junio de 2023) y, además, obtuvo el segundo mejor resultado cuando comparamos el aumento salarial en 2022 y la tasa de inflación en 2023, al ser de los pocos países en lograr un resultado positivo: 1,4%. Bélgica fue el único país que mejoró ese porcentaje, y lo hizo con un destacado 5,4%.

Estudiar en España: el destino más caro de la UE para las carreras más populares

De entre los 12 países del estudio, España es el país de la UE donde es más caro estudiar las carreras más demandadas: Magisterio, Enfermería, Medicina, Derecho, Ingeniería civil e Ingeniería de Software. Si a esto le sumamos que el sueldo medio de estos profesionales es de los más bajos, España parece ser un destino poco recomendable para crecer profesionalmente tras graduarse. Esta puede ser una de las causas que propician la fuga de cerebros que padece el país en determinados sectores (como el sanitario o el tecnológico).

Según el índice de precios de la educación de 2022, España es el país más caro de la UE para estudiar medicina, con un gasto medio de 38.224 euros. En Inglaterra, el único país de la lista donde es más caro estudiar esta carrera, el coste es el equivalente a 39.655 euros en libras. La gran diferencia reside en que el sueldo medio de un médico en España es 53.092 euros (el más bajo de toda la lista), y en Inglaterra es el equivalente a 98.310 euros (uno de los más altos).

La percepción de felicidad en España: mediocre a nivel europeo, ejemplar a nivel global

Según datos del último Índice mundial de Felicidad, España ocupa el puesto 11 en percepción de felicidad –de entre los 12 países analizados por N26– con un 6,4 sobre 10. El país que lidera esta lista es Dinamarca con un 7,5. A nivel global, España ocupa el puesto 32 de 137. Finlandia, con un 7,8, es el único país que supera a Dinamarca.

Para calcular este índice –basado en un promedio de tres años (2020-2022)– se pidió a los encuestados que evaluaran su vida actual utilizando la imagen de una escalera, donde la mejor vida posible para ellos era un 10 y la peor un 0.

Foto cedidaBelén González Ezquerra, directora de Producto, Marketing y Estrategia

CBNK, la nueva entidad resultante de la fusión de Banco Caminos y Bancofar, incorpora a Belén González Ezquerra como directora de Producto, Marketing y Estrategia. Este nombramiento está alineado con los objetivos del Plan Estratégico 2023-2026 de la entidad, que dará impulso al crecimiento del grupo con el foco en los colectivos esenciales de ingeniería y salud.

Belén González Ezquerra cuenta con más de 20 años de experiencia en el sector de la banca privada en destacadas instituciones financieras entre ellas BNP Paribas Wealth Management, JP Morgan Chase y Banca March. A lo largo de su carrera ha desempeñado diversas posiciones directivas tanto en España como en Luxemburgo, aportando su know how en el diseño de soluciones estratégicas e innovadoras para clientes.

Licenciada en Derecho y Ciencias Económicas y Empresariales por ICADE E3 y PDD, Programa de Desarrollo Directivo, por IESE, cuenta además con la certificación European Financial Advisor de EFPA y ha sido profesora asociada en la Universidad Pontificia Comillas.

Belén González Ezquerra valora su incorporación a la entidad: “CBNK y su enfoque único representan una oportunidad especialmente atractiva en la industria de la banca en España. Estoy encantada de entrar a formar parte de este gran equipo y poder aportar mi experiencia para ofrecer a los clientes una propuesta de valor exclusiva como banco de referencia de los colectivos de ingeniería y salud”.

Esta dirección estará bajo la división de la dirección corporativa de Negocio y Estrategia, liderada por Inmaculada Gómez Doblas, quien destaca: «Después de haber materializado con éxito la fusión de Banco Caminos y Bancofar, estamos preparados para dar el salto a nuevos segmentos de clientes, para poder ofrecerles nuestras soluciones y nuestro servicio cercano y personalizado. Para nosotros, el cliente está en el centro de toda nuestra filosofía de negocio y Belén, con su gran experiencia en la industria de la banca privada, supone una aportación fundamental en este sentido”.

La gestión efectiva de un patrimonio familiar no solo es crucial para la preservación de la riqueza a través de generaciones, sino que también garantiza su crecimiento sostenible en un entorno económico en constante cambio. Con las estrategias y consejos prácticos necesarios, lograrás una administración eficiente del patrimonio familiar. ¡Toma nota!

Importancia de la gestión de patrimonios familiares

La gestión de patrimonios familiares cobra una importancia vital en el contexto de preservar y aumentar la riqueza a través de las generaciones. Esta tarea trasciende la mera acumulación de activos para buscar una estrategia que garantice la sostenibilidad y el crecimiento del patrimonio familiar en un panorama económico dinámico y a menudo incierto.

Desafíos en la gestión de patrimonios familiares

Los retos asociados a la gestión del patrimonio familiar son múltiples y variados, abarcando desde la fluctuación de los mercados financieros hasta cambios en las regulaciones fiscales y legales que pueden impactar de manera significativa la estructura y la viabilidad del patrimonio. Además, la diversidad de objetivos y necesidades dentro de una familia puede complicar la toma de decisiones colectiva, haciendo esencial la implementación de un enfoque inclusivo y comunicativo en la gestión del patrimonio.

Los objetivos que se buscan son:

1.- Asegurar que el patrimonio familiar se transmita a las futuras generaciones.

2.- Gestionar y diversificar el riesgo en las inversiones para optimizar las ganancias.

3.- Buscar estrategias sobre las obligaciones fiscales y tributarias para mejorar la rentabilidad.

Garantizar la privacidad de estas operaciones, limitando el acceso a la información únicamente a los miembros de la familia propietaria del patrimonio y su administrador.

Estrategias de inversión adaptadas a patrimonios familiares

Adaptar las estrategias de inversión al contexto familiar es fundamental para la gestión del patrimonio. Esto incluye la diversificación de la cartera de inversiones, la inversión en activos con diferentes niveles de riesgo y rendimiento, y la consideración de oportunidades de inversión alternativas.

Este programa está diseñado para aquellos que desean profundizar y dominar la gestión financiera y de patrimonios, ofreciendo una perspectiva estratégica y completa que supera la mera gestión de inversiones. Se centra en el crecimiento y protección de los activos a largo plazo, abarcando desde la evaluación de rentabilidad hasta la gestión patrimonial y las inversiones sustentables según criterios ESG.

Planificación financiera integral

Una planificación financiera integral es clave para la gestión exitosa del patrimonio familiar. Esto incluye establecer objetivos financieros claros, realizar un análisis detallado del patrimonio neto familiar, y desarrollar un plan que contemple la diversificación de inversiones para minimizar riesgos. La planificación debe ser flexible para adaptarse a cambios en las circunstancias familiares y del mercado, garantizando así la protección y el crecimiento del patrimonio familiar a largo plazo.

Consideraciones legales y fiscales para la gestión de un patrimonio familiar

Es esencial estar al tanto de las regulaciones actuales en cuanto al impuesto patrimonio familiar y las posibles exenciones que puedan aplicarse. La optimización fiscal, a través de la planificación y estructuración adecuada del patrimonio, puede resultar en ahorros significativos y en una mayor eficiencia en la transferencia de activos. El asesoramiento profesional es altamente recomendado para navegar por la complejidad de estas cuestiones y asegurar el cumplimiento legal, al tiempo que se maximiza el valor del patrimonio familiar.

El patrimonio empresarial y profesional de una persona física, necesario para su actividad económica, puede estar exento del impuesto sobre el patrimonio si se utiliza de manera habitual, personal y directa, siendo la principal fuente de ingresos del contribuyente.

Para aplicar esta exención, al 31 de diciembre se deben cumplir ciertos criterios: los bienes deben estar destinados a la actividad económica según las leyes fiscales pertinentes, y en caso de arrendamiento de inmuebles, se requiere al menos un empleado a jornada completa.

Además, los bienes comunes de los cónyuges pueden calificar si se usan en la actividad de uno de ellos y la actividad debe representar al menos el 50% de los ingresos totales del contribuyente, excluyendo remuneraciones por direcciones de entidades con participaciones exentas.

En casos de transmisión de participaciones empresariales, la exención depende de la comparación entre la remuneración del contribuyente y sus ingresos por trabajo y actividades empresariales o profesionales. Si se ejercen múltiples actividades, la exención se aplica a todos los bienes relacionados, considerando la suma de los ingresos de todas las actividades para determinar la fuente principal de renta.

Estar al tanto de todos estos aspectos requiere de una gestión óptima de un patrimonio familiar, basada en una planificación cuidadosa, estrategias de inversión adaptadas, una planificación financiera integral, y una consideración meticulosa de las implicaciones legales y fiscales. Al abordar estos aspectos con la debida diligencia y apoyo profesional, las familias pueden asegurar, no solo la preservación de su patrimonio, sino también su crecimiento sostenible para las generaciones futuras.

Foto cedidaEn la foto de izquierda a derecha: Nicole Spirgatis, Patricia Holder y Ignacio Izaguirre

Insigneo dio la bienvenida al grupo Phoenix Private Client Group, integrado por Patricia Holder y Nicole Spirgatis, junto a Renato Izaguirre como Client Associate.

Con una experiencia combinada de cinco décadas en servicios financieros y un profundo conocimiento de los mercados latinoamericanos, Holder y Spirgatis llegan a Insigneo desde Morgan Stanley.

La carrera de Holder incluye 25 años en esa firma, así como funciones de asesoría en Citi Smith Barney y Merrill Lynch.

Por su parte, Spirgatis tiene una trayectoria destacada en Merrill Lynch, Banco de Crédito del Perú y Scotiabank.

«Estamos entusiasmadas por comenzar este nuevo capítulo en Insigneo. Nuestra experiencia en los mercados latinoamericanos nos permite ofrecer soluciones personalizadas y brindar un servicio óptimo a nuestros clientes», dijo Holder, managing director del grupo.

La experiencia y fluidez cultural de las advisors en los mercados latinoamericanos subrayan su capacidad para ofrecer soluciones adaptadas a las necesidades de sus clientes, dice el comunicado de la firma. Reconocen la importancia de comprender las complejidades locales para brindar un servicio óptimo, demostrando su compromiso de desarrollar relaciones basadas en la confianza, la competencia y la integridad.

«Estamos encantados de darle la bienvenida a Patricia y Nicole a Insigneo. Su experiencia y éxito en los mercados internacionales encajan perfectamente con nuestra estrategia de crecimiento. Su incorporación refuerza nuestro compromiso con la excelencia y mejora nuestra capacidad para servir a clientes en mercados clave», afirmó José Salazar, Market Head Miami-US.

La llegada de Phoenix Private Client Group representa otro hito en los esfuerzos de expansión de Insigneo, reafirmando su posición como líder en gestión patrimonial en Estados Unidos y América Latina, finaliza el comunicado.

En las perspectivas para 2024, las gestoras coincidían en que si la actuación de los bancos centrales era acertada y no había eventos externos, las principales economías del mundo evitarían la recesión, pero no una ralentización. Por ahora, Alemania, Reino Unido y Japón se encuentran en recesión técnica, China sigue enfrentándose a un problema de crecimiento y, en cambio, Estados Unidos parece estar teniendo éxito con su aterrizaje suave.

¿Hacia dónde van las principales economías del mundo? En opinión de Vincent Mortier, director de Inversiones del Grupo Amundi, y Matteo Germano, director adjunto de Inversiones del Grupo Amundi, en términos de crecimiento, “prevemos una desaceleración prolongada en EE.UU., concentrada hacia mediados de año. En Europa, hemos revisado a la baja las previsiones de crecimiento para este año y esperamos una inflación inferior al consenso en China”.

Laurent Benaroche, gestor de fondos en el equipo multi-asset & overlay en Edmond de Rothschild AM, identifica tres riesgos principales para el crecimiento de la economía global: el repunte de los precios de la energía debido a preocupaciones geopolíticas; que China no logre remontar; y que los principales bancos centrales se muestran reacios a bajar los tipos. “Las economías más sensibles a estos riesgos siguen siendo Europa y los mercados emergentes. No obstante, nuestro escenario principal sigue siendo un aterrizaje suave, y nos reconforta la mejora de los PMI manufactureros mundiales en un contexto de mejora de las condiciones crediticias y de expectativas de recortes de tipos”, afirma.

El Viejo Continente

Todos coinciden en que la economía mundial sigue en desaceleración, pero vayamos región a región. En Europa, tras la fase de recuperación posterior al COVID-19, la demanda de bienes manufacturados ha ido disminuyendo regularmente, afectada sobre todo por la débil demanda china y los elevados tipos de interés. Sin embargo, la demanda de servicios se mantiene estable en todo el mundo. “Por lo tanto, las economías europeas más expuestas al débil ciclo manufacturero tendrán el crecimiento más débil. Por ello, Alemania también se ha unido al club de los países en recesión técnica, mientras que los países periféricos se las arreglan para salir adelante. No obstante, con la desinflación en curso, la mejora de las condiciones crediticias y el reciente aumento de los salarios reales, el escenario más probable parece un aterrizaje suave para Europa en su conjunto”, explica Laurent Benaroche, gestor de fondos en el equipo multi-asset & overlay en Edmond de Rothschild AM.

Una situación en la que también está Reino Unido. Sus datos del cuarto trimestre de 2023 resultaron decepcionantes: su actividad cayó un -0,3% trimestral, pero con una lectura mixta de los componentes, dado que la debilidad vino por la caída del gasto público (-0,3%) y del consumo privado (-0,1%), mientras que la inversión repuntó (+1,4%).

En opinión de Rubén Segura-Cayuela, economista jefe para Europa de Bank of America, la situación del país no es sencilla, por lo que haga su banco central será fundamental: “En el Reino Unido, la inflación de enero fue un poco más débil de lo esperado, y los datos del PIB de diciembre fueron débiles. Pero la culpa de esto último la tienen las huelgas, y en cuanto a la inflación, el informe sobre el mercado laboral dejó suficientemente claro que las presiones internas aún no han desaparecido del todo. Seguimos estando cómodos en señalar agosto para el primer movimiento del BoE”.

Según Benaroche, el crecimiento europeo depende en gran medida de que los precios del petróleo se mantengan estables. En caso de subida de los precios de la energía en un contexto de aumento de los riesgos geopolíticos, el miedo a la inflación impediría al BCE suavizar su política monetaria y Europa correría el riesgo de sufrir una grave recesión. “Dado que el riesgo de recesión grave es mayor para los países centrales, el BCE podría ser más sensible a recortar los tipos antes si los precios de la energía se mantienen estables. En caso de que la Fed retrase su ciclo de recortes de tipos debido a señales económicas contradictorias en EE.UU., creemos que el BCE podría incluso ser el primero en recortar los tipos”, añade.

Desde Amundi, sus expertos, consideran que la zona euro logrará evitar la recesión, pero reconocen que los riesgos son elevados. “Es probable que la debilidad del gasto público y las restricciones, en particular en Alemania y Francia, pesen sobre la economía, pero el consumo familiar y el crecimiento salarial son positivos para la región. Esto último también es importante para la toma de decisiones del BCE”, matizan Mortier y Germano.

Mirando hacia Asia: el caso de Japón

El débil ciclo manufacturero también pasa factura a Japón cuya economía también está orientada a este sector, lo que le ha llevado a una situación similar de recesión técnica. Sin embargo, los analistas creen que el ajuste tardío de los salarios debería ofrecer cierto apoyo al consumo local. Al igual que ocurrió con el Reino Unido, los datos del último trimestre del año también resultaron decepcionantes en Japón: registró una caída del PIB del 0,1% trimestral (-0,4% trimestral anualizado) tras haber retrocedido un 0,8% en el trimestre anterior, y el consumo privado retrocedió un 0,2% y la inversión un 0,1%.

“Japón ha entrado inesperadamente en una recesión técnica, ya que la estimación preliminar del crecimiento del PIB para el cuarto trimestre de 2023 fue del -0,4% intertrimestral, tras el descenso del 3,3% del trimestre anterior. La principal fuente de debilidad de la impresión fue la demanda interna, ya que el consumo privado cayó un 0,9% intertrimestral, lo que supone el tercer trimestre consecutivo de descenso. Además, la inversión de capital fue más débil de lo esperado, contrayéndose un 0,3% intertrimestral, tras una caída del 2,4% en el tercer trimestre. En el lado positivo, la demanda exterior contribuyó positivamente a la cifra del cuarto trimestre, ya que el crecimiento de las exportaciones se aceleró un 11,0% intertrimestral, principalmente como resultado del consumo interno”, explica BigSur Partners en su último informe.

Según advierte el documento de la firma, estos datos no deben llevarnos a sacar conclusiones precipitadas sobre Japón. “A pesar de la debilidad del dato trimestral, el crecimiento medio anual del PIB de Japón para todo el año 2023 fue, no obstante, fuerte, tanto en términos reales como nominales, con un +1,9% / +5,7%. Además, una serie de indicadores más adelantados de la actividad japonesa, como la Encuesta de Observadores de la Economía, la Confianza del Consumidor y las Nuevas Ofertas de Empleo, muestran signos de estar tocando fondo”, argumentan para invitar al optimismo.

Como ocurre con el resto de las economías, lo que haga el Banco de Japón (BoJ) será determinante, sobre todo cuándo decida suprimir la Política de Tipos de Interés Negativos (NIRP), decisión que el mercado calcula que se tomará en primavera. “Creemos que ahora hay aún menos posibilidades de que los tipos de interés suban rápidamente y un endurecimiento restrictivo está fuera de la mesa. Lo más probable es que la salida de la NIRP se retrase hasta abril. Nos interesa mucho saber cómo podría afectar esta publicación a las perspectivas de normalización de la política del Banco de Japón, dado que el Banco de Japón ha estado insinuando el fin de sus medidas de control de la curva de rendimientos en algún momento de 2024. Esto tendría importantes implicaciones para los tipos de interés mundiales, dado que Japón es la única economía desarrollada que mantiene unos tipos de interés artificialmente bajos”, explican desde BigSur Partners.

Los retos de China y EE.UU.

Dentro de las principales economías mundiales, China y Estados Unidos parecen que evitarán la recesión. En el caso de China, los analistas insisten en que el país se enfrenta a “problemas de crecimiento”, mientras aún tiene que hacer frente a las ramificaciones de su crisis inmobiliaria. Desde Amundi se observan ciertos riesgos de desinflación en el país. “Un bazooka fiscal parece improbable mientras el gobierno intenta desapalancarse. Pero los esfuerzos parciales para levantar el ánimo no tendrán un efecto duradero dados los problemas fundamentales del sector inmobiliario y las presiones sobre el consumo”, señalan Mortier y Germano.

Y aclaran: “No abogamos por una deflación total en China, pero hemos rebajado nuestras previsiones de inflación al 0,2% y al 0,4% para 2024 y 2025, respectivamente. El consumo en China está sometido a tensiones. Los hogares se verán afectados por las presiones sobre los salarios y los menores efectos de la riqueza, ya que una gran parte de sus activos se mantiene en el sector inmobiliario (en un contexto de precios inmobiliarios más bajos). Por otra parte, vemos una transición más rápida de China hacia un crecimiento menor pero más sostenible a largo plazo. Sin embargo, si Pekín presenta un gran paquete de estímulo (no es nuestro caso base) en forma de gasto en seguridad social o transferencias e infraestructuras, eso podría afectar a nuestro escenario de crecimiento débil”.

Por ahora, en su afán de apoyar la economía, el Banco de China ha recortado 25 puntos básicos el interés preferencial para los préstamos a 5 años. “El recorte, que busca impulsar al maltrecho sector inmobiliario (el 5 años es la principal referencia hipotecaria), ha sido insuficiente para contentar a los mercados, que tras un primer movimiento al alza han vuelto a las pérdidas”, matizan los analistas de Banca March.

Por último, EE.UU. parece estar logrando un aterrizaje suave. Su resiliencia de la economía durante 2023 se debió en gran medida a los bajos índices de desempleo y al exceso de ahorro acumulado durante la pandemia. Según reconoce Shannon Saccocia, codirector de inversiones, Capital privado de Neuberger Berman, la previsión era que conforme esos ahorros fueran agotándose, en un contexto de inflación persistente y tipos de interés elevados, la debilidad del consumo ralentizaría el crecimiento, cosa que, de momento, no ha ocurrido. “Ahora, un gran número de economistas cree que el exceso de ahorro podría durar todo 2024. Las encuestas sobre la confianza de los consumidores y los informes de la venta minorista en EE. UU. han sido muy positivos, y el crecimiento del PIB estadounidense supera ampliamente las estimaciones de consenso”, señala Saccocia.

Ahora bien, advierte de que la publicación de unos datos de inflación más altos de lo previsto la semana pasada, junto con sus implicaciones para los tipos de interés, podrían someter a esta resiliencia a su primera prueba de fuego. “Cabe preguntarse si el consumo en EE.UU. terminará cediendo si los precios siguen subiendo por encima del objetivo y los tipos se mantienen en niveles más altos durante más tiempo”, concluye.

Foto cedidaJoël Le Saux, gestor de la estrategia de renta variable japonesa sostenible de Eurizon

La renta variable japonesa fue una de las sorpresas de 2023 y ha comenzado también este año pisando fuerte. En opinión del gestor principal del Eurizon Fund – Sustainable Japan Equity, Joël Le Saux, las empresas nacionales de servicios continuarán beneficiándose este año de una sólida actividad, respaldadas por una inflación sostenida y protegidas de las fluctuaciones de las divisas, siendo improbable que el yen se debilite mucho más.

El Eurizon Fund – Sustainable Japan Equity es un fondo de gestión activa artículo 8[1] del SFDR con una cartera relativamente concentrada (50-60 posiciones[2]) y un enfoque equilibrado de estilos de inversión, que tiene en cuenta la sostenibilidad, la valoración y los factores medioambientales, sociales y de gobernanza (ESG). La composición también está balanceada por sectores y tamaños, aunque con un enfoque en valoración que aspira a proporcionar una mayor resistencia en tiempos de rotaciones del mercado[3].

“El año pasado el índice TOPIX ganó un 28% incluyendo los dividendos[4], lo que representa un aumento significativo. La renta variable japonesa estaba relativamente barata antes de la subida y los inversores aumentaron su exposición en primavera, a partir de mayo o junio”, explica Le Saux en entrevista con Funds Society.

También continuó la debilidad del yen, que se depreció un 30% en los dos últimos años frente al dólar, lo que benefició a los exportadores japoneses y a las empresas multinacionales. La robustez mostrada por la economía de Estados Unidos fue otro factor fundamental, porque las empresas internacionales japonesas tienen una gran exposición a la economía de ese país y al consumidor estadounidense, especialmente los fabricantes de automóviles. “Por último, las empresas japonesas están muy poco expuestas a China, que no es un mercado para ellas”, indica el experto.

¿Continuarán vigentes estos factores en 2024? ¿Es aún un buen momento para entrar en renta variable japonesa?

Este año hemos seguido observando un fuerte auge pese a que las valoraciones no están tan baratas como en 2023. Hay varios motivos. Uno es que ante las perspectivas de que la economía china no vaya a remontar rápidamente, en Asia existen realmente dos mercados de gran alcance más allá de China: la India y Japón. Las empresas japonesas destacan por sus sólidos fundamentales en este momento, no tienen deuda, y hay una perspectiva de crecimiento a largo plazo para las acciones porque los beneficios parecen estar subiendo.

A pesar del rally de los valores de megacapitalización de los últimos meses, nuestro equipo sigue siendo constructivo con las empresas nacionales, así como con los operadores mundiales. Las empresas nacionales del sector servicios están bien posicionadas para beneficiarse de un sólido entorno de negocios, apoyadas por la inflación y al abrigo de los movimientos que puedan producirse en el tipo de cambio.

¿Qué política de tipos de interés se espera este año por parte del Banco de Japón (BoJ)?

Aunque la debilidad del yen ha beneficiado a las automotrices y otros exportadores, la mayoría de la población sufre una inflación que se ha situado en Japón el último año en torno a 4%, causada en gran medida por los alimentos importados, como la carne, que se paga en dólares estadounidenses. Y por ello el Gobierno de Japón ha comprendido que no puede mantener un yen tan débil. La única manera es reducir la brecha de los tipos de interés a corto plazo entre Japón y Estados Unidos, que se encuentra en su nivel más alto en más de 20 años.

Si la economía estadounidense entra en recesión y la Fed recorta los tipos de interés, el dólar podría debilitarse y en ese caso podría ocurrir que el BoJ decidiera no actuar. Pero considero que el gobernador del BoJ, Ueda, es consciente de que es preferible tener algún tipo de munición en caso de que algo suceda, por si la economía se debilita, lo que no ocurre en la actualidad.

¿Cómo se seleccionan las empresas para el fondo?

En general, nos gusta comprar empresas relativamente baratas y con un modelo de negocio fácil de entender. También nos gustan las compañías nacionales, porque podría ser más sencillo predecir su crecimiento futuro, frente a aquellas muy dependientes de los mercados externos y los movimientos de divisas para los exportadores.

Tenemos por ejemplo posiciones en los ferrocarriles, en empresas de transporte de pasajeros. Es un negocio cuya barrera de entrada es alta, no hay competencia y hay varias compañías que cotizan en bolsa. Como Japón tiene una densidad tan alta de población, suelen ser muy eficientes y rentables. A ello se suma que el Ministerio de Transporte ha aceptado por primera vez en los últimos 30 años un aumento de precios, que es resiliente a la inflación de los servicios, a diferencia de la inflación importada. También nos gustan algunas empresas inmobiliarias, y el mejor activo inmobiliario que puedes tener está por encima o a un máximo de cinco minutos de una estación.

Consideramos asimismo las empresas de integración de sistemas (SI), que resuelven problemas de automatización y digitalización. Las empresas japonesas no han invertido lo suficiente en digitalización. Por ejemplo, muchas grandes empresas aun no disponen de software ERP, algo impensable en Europa o Estados Unidos. Tras haberse solucionado, en la década perdida, los problemas de exceso de personal y exceso de capacidad que sufrió la economía japonesa, ahora los márgenes están volviendo a la normalidad, las compañías están ganando dinero y pueden invertir en este tipo de tecnología. Preferimos este tipo de sectores menos tradicionales por su perfil de negocio menos volátil e independiente de los factores externos.

¿Cuáles son las principales diferencias del Eurizon Fund – Sustainable Japan Equity respecto de otros fondos similares?

La principal es que queremos ser agnósticos en cuanto al estilo. Tenemos una composición mixta de estilo crecimiento y value. Nos preocupamos mucho por la valoración, así que estamos un poco inclinados hacia el value, pero nos gustan mucho las empresas de crecimiento que se venden a un precio razonable.

Tenemos más empresas nacionales y mid caps porque, además de la visibilidad en las ganancias, es donde encontramos las oportunidades de valoración. Se trata de compañías poco cubiertas, quizás por pocos analistas, cuando en Europa una firma similar estaría cubierta por quizá tres veces más de analistas. Esto implica que puedan estar infravaloradas y que podamos encontrar incluso empresas de crecimiento con una valoración atractiva en la mediana capitalización. Así que tenemos un enfoque mixto flexible y pragmático.

Asimismo contamos con un proceso ESG integrado a lo largo de todo el análisis, que parte de la responsabilidad empresarial, sin la cual no es posible alcanzar los objetivos medioambientales, sociales o de gobernanza. Nuestro objetivo es lograr una puntuación mejor que la puntuación ESG en comparación con el índice de referencia; también tenemos algunas exclusiones como el tabaco.

[1] El Subfondo promueve características medioambientales o sociales según el artículo 8 del Reglamento (UE) 2019/2088 sobre la divulgación de información relacionada con la sostenibilidad en el sector de los servicios financieros («SFDR»). Su objetivo no son las inversiones sostenibles.

[3] No se garantiza la consecución de un objetivo de inversión ni la obtención de un rendimiento del capital. El Fondo no se beneficia de ninguna garantía para proteger el capital.

[4] La rentabilidad pasada del índice de referencia no predice la rentabilidad futura del Fondo.