Foto cedidaScott T. Edgcomb, CFA, Director and Investment Product Specialist de MFS Investment Management

MFS presentará su estrategia US Growth Equities en el IV Funds Society Investment & Rodeo pensando desde un lugar separado de los “magnificos siete”.

Durante el evento, que se llevará a cabo el 29 de febrero en el JW Marriot Houston by The Galleria, Scott T. Edgcomb, CFA, Director, Investment Product Specialist de MFS, abordará los temas de empresas con un crecimiento valedero y perdurable por fuera de los “siete magnificos”.

“A pesar de que los medios de comunicación hablan continuamente de los Siete Magníficos como si fueran una unidad, todos ellos son diferentes desde el punto de vista de los beneficios, el flujo de caja y la valoración. Tras dominar el rendimiento en la primera parte de 2023, el rendimiento de los Siete Magníficos fue menos impactante durante el resto del año”, exclama la descripción de la estrategia de MFS.

La gestora se centra “en el crecimiento de los beneficios durante ciclos completos y en empresas con exposición a fuertes tendencias de crecimiento secular, ventajas competitivas duraderas, altas barreras de entrada, poder de fijación de precios y sólidos equipos directivos”, describe.

Además, buscan empresas con un alto grado de visibilidad de los beneficios y una gama reducida de posibles resultados de beneficios.

En la disertación de Edgomb se encontrarán temas relacionados a cómo la inteligencia artificial y el avance tecnológico llevará a una: mayor complejidad del diseño y la fabricación de semiconductores y aumento de la productividad de la mano de obra para compensar con creces la inflación salarial.

Al finalizar las conferencias de los expertos, los invitados serán trasladados al NRG Stadium para disfrutar del espectáculo Houston’s Livestock Show and Rodeo desde el palco privado de Funds Society.

Las plazas son limitadas, por lo que Funds Society solicita a los inversores profesionales, del mercado de US Offshore de Texas y California, que quieran asistir que completen la inscripción en el siguiente enlace.

Acerca de Scott T. Edgcomb, CFA

Es Director and Investment Product Specialist de MFS Investment Management. Es responsable de comunicar la política, la estrategia y las tácticas de inversión; realizar análisis de carteras; y liderar el desarrollo de productos.

Edgcomb se unió a MFS en 2011 como representante de servicio al cliente. También se desempeñó como representante regional de ventas y analista sénior de productos de inversión antes de asumir su función actual en 2018. El experto obtuvo una licenciatura en finanzas y gestión en la Universidad de Georgetown. Posee la designación Chartered Financial Analyst (CFA) y es miembro del CFA Institute y de la CFA Society of Boston.

El banco Santander en EE.UU. evalúa un proyecto para un edificio de 40 pisos en Miami, consigna la prensa local.

El banco español quiere demoler su actual edificio de oficinas en Brickell y sustituirlo por una torre de 40 plantas de uso mixto, según una presentación ante la Junta de Revisión de Desarrollo Urbano de Miami, publicó el medio Comercial Observer.

El proyecto, que abarcaría más de 230 metros de altura, tendría casi 190.000 metros de oficinas clase A, 32.000 metros para plazas de comida y unos 455 metros para estacionamiento.

Si bien el Banco no respondió a una consulta de Funds Society, según fuentes de la industria todavía no hay una decisión final.

Según Comercial Observer, Rilea Group actuaría como asesor de desarrollo y director del proyecto.

En 2008, Santander pagó 114 millones de dólares por el edificio de oficinas, construido en 1973, según los registros de propiedad.

Otros proyectos de oficinas previstos en Brickell son el rascacielos de 80 plantas de Related Companies y Swire Properties, así como el proyecto de 51 plantas de Key International y Sterling Bay en el 848 de Brickell Avenue, pero ambos aún no han comenzado a construirse.

En julio, los promotores de 830 Brickell, Oko Group y Cain International, aumentaron en 57 millones de dólares el préstamo para la construcción,con lo que la financiación total asciende a 357 millones de dólares.

Onyze, especializado en custodia de activos digitales, ha anunciado su colaboración estratégica con Ursus-3 Capital, especialistas en inversiones y asesoramiento financiero, para lanzar un servicio pionero en la gestión patrimonial de activos digitales. Esta alianza estratégica marca el inicio de una nueva era en España, en lo que respecta a la oferta de servicios de inversión. El acuerdo alcanzado pone en valor la experiencia financiera tradicional de Ursus-3 Capital, con el conocimiento especializado en la industria de Onyze para ofrecer servicios de activos digitales a clientes institucionales.

Ursus-3 Capital, reconocido por su enfoque progresista en el ámbito financiero, dotará de la capa regulatoria necesaria a las entidades para llevar a cabo emisiones de activos digitales, mientras que Onyze aportará la infraestructura tecnológica necesaria para cumplir con los requisitos establecidos para todas las entidades responsables de la inscripción y del registro de valores negociables en los sistemas basados en TRD, que la LMVSI ha creado (ERIR).

Este acuerdo entre Onyze y Ursus-3 Capital representa un compromiso conjunto para abrir una nueva vertical centrada en el wealth management de activos digitales, respondiendo así a la creciente demanda que existe en el mercado de soluciones de inversión integradas, que cubran tanto activos tradicionales como digitales. La sinergia de ambas entidades promete transformar el panorama de la inversión digital en España, ofreciendo a los inversores una plataforma robusta de custodia, y ajustada a la regulación para la diversificación de su cartera con activos digitales.

«Gracias a la nueva ley de mercado de valores, la entrada de la blockchain para la gestión de activos reales tokenizados es ya un hecho, y desde Onyze, como referentes del sector, buscamos al mejor compañero con el que colaborar; la alianza con Ursus-3 Capital nos permite cubrir un gap necesario dando un servicio seguro, regulado e innovador a cualquier proyecto tokenizado en España«, afirmó Ángel Luis Quesada Nieto, CEO de Onyze.

Por parte del director general de Ursus-3 Capital, Juan Jurado Baranda comentó: «Para nosotros este acuerdo supone adentrarnos en un sector, el de los activos digitales tokenizados, del que esperamos un gran crecimiento en un futuro cercano y queremos formar parte del mismo, como Entidad Responsable de la administración de la Inscripción y Registro (ERIR), proporcionando, más seguridad jurídica a los emisores e inversores de STOs«.

Ambas compañías están comprometidas con la transparencia y el cumplimiento normativo, asegurando que los servicios ofrecidos cumplan con las más altas exigencias regulatorias y de seguridad. La colaboración está destinada a establecer un precedente en la gestión patrimonial de activos digitales, ofreciendo a los inversores una ruta clara y regulada hacia la diversificación y optimización de sus inversiones.

La inteligencia artificial (IA) sigue llamando la atención del mundo y en este caso la cumbre FII PRIORITY Miami no fue la excepción. La cumbre mundial de inversores, que se llevó a cabo los días 22 y 23 de febrero de 2024 en el Faena Forum de Miami, reunió a inversores de todo el mundo con directores ejecutivos de importantes corporaciones globales y expertos en políticas para buscar soluciones a cuestiones de la agenda política y económica. Y por supuesto, la inteligencia artificial se llevó toda la atención.

Bajo el lema de este año, «Al borde de una nueva frontera», se habló sobre los profundos cambios que el mundo está experimentando a medida que la tecnología transforma la sociedad y las economías.

«Las conversaciones de hoy reflejan un sentimiento de urgencia, ya que el mundo se enfrenta a qué hacer con la IA, la incertidumbre política y los cambios en la forma de la economía mundial. Y traemos estas conversaciones a Miami para que podamos trazar un rumbo firme hacia un futuro próspero, plenamente equipados con las ideas y los conocimientos que necesitamos, aprovechando el poder del trabajo y el pensamiento colectivos», dijo el CEO del instituto FII, Richard Attias.

Durante la conversación de apertura, S.E. Yasir Al-Rumayyan, gobernador del Public Investment Fund y presidente del instituto Future Investment Initiative (FII), subrayó el papel de la IA y su contribución clave a las economías futuras.

«¡La IA viene a lo grande! El impacto será muy positivo tan pronto como tengamos regulaciones para monitorear, controlar y habilitar esta tecnología. La IA podría aumentar el PIB mundial en un 14%», dijo.

Por otro lado, Michael Dell, presidente y CEO de Dell Technologies, abordó la cuestión de la regulación de la IA y cómo los directores ejecutivos pueden innovar durante períodos de extrema volatilidad y girar hacia tendencias futuras.

«Las regulaciones tendrán dificultades para igualar el rápido ritmo del cambio tecnológico y pueden estar obsoletas dentro de un año. Tenemos que asegurarnos de que las tecnologías emergentes reflejen la humanidad y nuestro sistema de valores y creencias», agregó Dell.

La mesa redonda de directores ejecutivos globales titulada “Junta de Agentes de Cambio”, discutió las tendencias y las perspectivas económicas. Los miembros de la junta abogaron por la regulación y el uso ético de la digitalización, particularmente blockchain y la IA, en las inversiones futuras.

Los miembros Pamela Liebman, presidenta y CEO de The Corcoran Group; Pierre Beaudion, presidente del Consejo de Bombardier Inc; Jenny Johnson, presidenta y CEO de Franklin Templeton; Marcello Claure, fundador y CEO de Claure Group; y Stephen A. Schwarzman, cofundador, presidente y CEO de The Blackstone Group, también destacaron el enorme papel de la IA en el aumento de la eficiencia y cómo se puede aprovechar la IA para resolver los problemas del cambio climático.

Por otro lado, se llevaron a cabo sesiones de cónclave para que participantes selectos de alto nivel profundizaran en las preocupaciones relevantes. Por ejemplo, hubo un discurso especial del exsecretario del Tesoro de EE.UU., Dr. Lawrence H. Summers, destacó los contextos económicos y políticos, incluidas las perspectivas de un aterrizaje económico suave o duro, y las probables resultados de las elecciones estadounidenses.

El también catedrático de la Universidad Charles W. Eliot, presidente emérito de la Universidad de Harvard, y miembro de la junta directiva de OpenAI, estuvo acompañado por Eric Schmidt, cofundador de Schmidt Fututes, quien señaló que es probable que la IA duplique la productividad de todo el mundo, subrayando la importancia de la regulación de la IA, añadió «hay preguntas sobre lo que sucede cuando los ordenadores empiezan a tomar decisiones”.

La sesión del primer día también contó con la participación del exsecretario de Estado de EE.UU., Mike Pompeo (2018-2021), quien abordó las consecuencias económicas de los conflictos.

«En el ámbito económico, la conectividad entre las cosas que suceden geopolíticamente está ahora cada vez más estrechamente ligada a la reflexión sobre las inversiones y los flujos de capital. Es imposible separar el riesgo geopolítico de la asignación de capital», concluyó el ahora CEO de Impact Investments.

Foto cedidaAlmudena Benedit, responsable de gestión de carteras para Iberia.

Este año se va a caracterizar por ser de transición, de normalización del crecimiento económico y de los tipos de interés. Para dar paso, con posterioridad, a un 2025 de crecimiento económico. Este sería el resumen de las previsiones económicas de Julius Baer, firma que prevé que en 2024 se produzcan tres bajadas de los tipos de interés, la primera de ellas, del BCE.

Almudena Benedit, responsable de carteras de Julius Baer en España, afirmó que la autoridad monetaria europea recortará los tipos de interés en abril y al Reserva Federal, en mayo. Eso sí, en ambos casos habrá tres bajadas del precio del dinero. «Alemania está floja y Francia, también», asegura la experta, que admite que las subidas de los tipos de interés ha afectado más a las economías europeas que a la estadounidense «porque presentan un menor dinamismo».

Asimismo, explicó que no se observan desequilibrios en la economía americana, en tanto que el crédito no creció en exceso por los ahorros atesorados por los consumidores durante la pandemia, por la fortaleza del mercado laboral -derivado de las jubilaciones de los babyboomers- y por la política fiscal expansiva del Gobierno estadounidense. Eso sí, Benedit admite que la política fiscal expansiva de Estados Unidos ya está «agotada» de cara a dar nuevos bríos a la economía americana.

Las elecciones presidenciales de noviembre no tendrán impacto «sea cual sea el candidato elegido», según Benedit, aunque, eso sí, «habrá ruido» hasta el día de los comicios. En el caso de una victoria del actual presidente Joe Biden, «el dólar podría sufrir algo», ya que se especula que seguirá habiendo un elevado gasto fiscal. Y, en el caso de que Donald Trump salga victorioso, podría haber cambios en la política exterior, aunque no excesivos. Eso sí, Benedit augura más «ruido» con Trump que con Biden al frente de la Casa Blanca los próximos cuatro años.

Respecto a China, la experta admite que hay un «problema estructural» en el mercado inmobiliario que no se solucionará sin estímulos fiscales de calado. El Nuevo Año chino ha sido bueno, a juicio de la experta, aunque con matices, porque si bien los desplazamientos han sido elevados, el gasto por habitante ha decepcionado.

Sin unas políticas fiscales que impulsen el crecimiento y en un escenario deflacionista, Benedit prevé que China sea exportador de desinflación hacia el resto de mercados occidentales.

Distribución

Benedit apunta que en la firma sobreponderan la renta variable estadounidense, tienen un posicionamiento neutral en Europa y son alcistas en emergentes, eso sí, excluida China. Se inclinan por Corea del Sur -debido a su posicionamiento en semiconductores-, Singapur e India -en camino de convertirse en sustituto de China como fábrica del mundo-. «Va a ser un buen año para la renta variable», debido al crecimiento de los beneficios.

Respecto a los Siete Magníficos tecnológicos, la experta recuerda que el crecimiento de estas compañías «es fuerte y mayor que el del resto del mercado», por lo que, «en verdad, a estas compañías no las vemos caras». Benedit justifica esta opinión al explicar que existe una fuerte brecha entre las siete grandes tecnológicas y el resto de compañías «no tan grandes», para concluir que «sigue habiendo valor» en ellas. Eso sí, admite que Tesla les sugiere ciertas dudas.

En renta fija, según la experta, «también hay valor», aunque recuerda que es un activo en el que hay volatilidad. Benedit apunta que los intereses de la renta fija son atractivos y que es una buena alternativa. Además, «no es necesario asumir demasiados riesgos».

Apuesta por la renta fija de calidad: los diferenciales se han estrechado, por lo que el high yield y el investment grade pagan casi lo mismo. Además, opina que «hay carry suficiente» como para servir de protección frente a nuevas subidas de los rendimientos. «Nos gusta el crédito, pero también la deuda de gobiernos», asegura, para después desvelar que está alargando duración: la media en la actualidad ronda los cuatro años.

Otros activos

Benedit también presentó perspectivas para otros activos. Por ejemplo, el oro cree que «está caro» y sitúa su precio objetivo en los 1.800 dólares por onza, frente a los 2.000 dólares a los que cotiza en la actualidad.

También prevé que el petróleo se mueva en el entorno de los 70 dólares por barril, en un entorno de debilidad de la demanda debido a China y la presión en la producción por parte de algunos países de la OPEP.

No la semana que viene. Tampoco la siguiente. Ahora. En los mercados no es fácil coger tendencias sólidas que puedan mantenerse a medio plazo. Cuando ocurre hay que saber aprovecharlas. Desde el minuto uno. Estas son las premisas de Nextep Finance para su próximo evento, Tres motivos para invertir ahora. Tres ideas para comprar en Mayo era el título de su jornada de mayo de 2023.

«Les dijimos que se olvidaran de refranes (“Sell in may and go away”) y que se subieran a las tendencias. Y acertamos. Ahora “toca” actualización y novedades», comentan desde Nextep.

El evento tendrá lugar el jueves 29 a las 19:00 horas online y ya se puede reservar plaza en su web.

Y, para los inversores más conservadores, o la parte conservadora de las carteras, el evento contará también con las ideas de inversión en renta fija corporativa que traerá la gestora AXA Invesments Managers.

CaixaBank Asset Management evoluciona su modelo de gestión de alternativos líquidos con delegación de mandatos a terceras gestoras internacionales para su servicio de gestión discrecional de las Carteras Master.

Este nuevo proyecto se enmarca en el servicio de gestión discrecional de carteras, en el que la gestora es líder. De la totalidad de fondos gestionados por CaixaBank AM en España, más del 45% están en gestión discrecional. CaixaBank AM tiene el 40% de la cuota de mercado nacional en gestión discrecional y su objetivo es seguir liderando este tipo de servicio, que proporciona a sus clientes una gestión profesional, una gestión activa en función de las perspectivas de mercado y una construcción de cartera eficiente y diversificada.

En 2019 se lanzó el servicio de Carteras Master, con un volumen actual de más de 33.000 millones de euros, que invierten en fondos exclusivos CaixaBank Master con inversión directa en los distintos mercados financieros y que incluyen el asesoramiento de cinco gestoras internacionales especialistas. En el lanzamiento de carteras Master la inversión en alternativos líquidos se mantuvo en fondos de fondos.

Tras la exitosa experiencia de las carteras Master desde su lanzamiento, han decidido dar un paso más en el modelo de gestión alternativa. Han transformado los fondos de fondos en fondos con inversión directa a través de la delegación de gestión a distintas gestoras internacionales. Con este cambio persiguen un triple objetivo: transparencia (acceso directo a los valores y estrategias que constituyen las carteras), flexibilidad (mandatos a medida de las necesidades de gestión) y eficiencia (acceso a los mejores gestores internacionales evitando una estructura de fondos menos ágil y más eficiente en coste).

El nuevo modelo se enmarca en el servicio de gestión Carteras Master en la tipología de activos alternativos líquidos. El fondo delega mandatos a diferentes gestoras con estrategias específicas, aportando una diversificación adecuada de los riesgos. Esta gestión delegada se realiza a través de una plataforma, algo muy innovador, que permite ser muy eficiente para hacer los cambios de mandatos y gestoras de forma ágil, explica la entidad en un comunicado.

CaixaBank Master Gestión Alternativa, FI

Este fondo es exclusivo para el servicio de Carteras Master. CaixaBank Master Gestión Alternativa, FI es un fondo UCITS que tiene un patrimonio de 1.400 millones de euros aproximadamente.

Las estrategias del fondo son cuatro: Equity Long / Short (largo / corto renta variable) para distintas áreas geográficas (global, Europa y EE.UU.) y estrategia de eventos corporativos. Se han seleccionado cuatro gestoras, una para cada mandato con un excelente track record y tras un exigente proceso de selección donde han participado hasta 24 gestoras.

CaixaBank Asset Management gestionará la exposición a las distintas estrategias de manera activa según las perspectivas de mercado. Las gestoras seleccionadas son Wellington Management (long/short renta variable global), Anima (long/short renta variable europea), Loomis Sayles (long/short renta variable EE.UU.) y Alliance Bernstein (eventos corporativos).

Wellington Management presta servicio a más de 2.500 clientes en más de 60 países. La firma gestiona más de 1,1 billones de dólares, siendo una de las gestoras independiente más grande del mundo y con mayor experiencia en estrategias de gestión alternativa. El mandato a medida se apoya en los mejores gestores en renta variable de la compañía.

Anima es una de las principales gestoras independientes en Italia, con 191.500 millones de euros de activos gestionados. El mandato seleccionado tiene uno de los mayores track records de su estrategia destacando por su enfoque flexible de gestión que se adapta a cada escenario macroeconómico de mercado.

Loomis, Sayles & Company, filial de Natixis Investment Managers, gestiona activos por valor de 335.000 millones de dólares a escala mundial. Este mandato es una estrategia de inversión alternativa long/short de renta variable de compañías en crecimiento, gestionado por un equipo con más de 12 años de trayectoria. Este enfoque de inversión a largo plazo en compañías americanas de calidad y con estilo crecimiento complementa perfectamente la cartera del fondo.

Alliance Bernstein L.P., sociedad matriz de AllianceBernstein Limited, es una empresa líder en gestión de inversiones con 736.000 millones de dólares en activos de clientes bajo gestión. Esta estrategia a medida se basa en un proceso de inversión sólido y consistente, con un enfoque neutral a mercado.

Todos los mandatos de gestión cumplen con la normativa europea UCITS con liquidez diaria. El objetivo de este fondo es seguir incrementando la eficiencia de las carteras Master al cliente, con mayor transparencia, más flexibilidad y eficiencia. El fondo no variará los niveles de riesgo ni alterará el tipo de estrategia en las que invierte hoy en día y se beneficiará de la nueva estructura.

Para llevar a cabo la implementación de estas estrategias el fondo CaixaBank Master Alternativo, FI invertirá en un fondo luxemburgués (CaixaBank Global Alternative Strategies) utilizando su gestora en Luxemburgo, CaixaBank Asset Management Luxembourg (100% de CaixaBank Asset Management). Esta nueva estructura permitirá a CaixaBank AM lanzar nuevas iniciativas similares en el futuro.

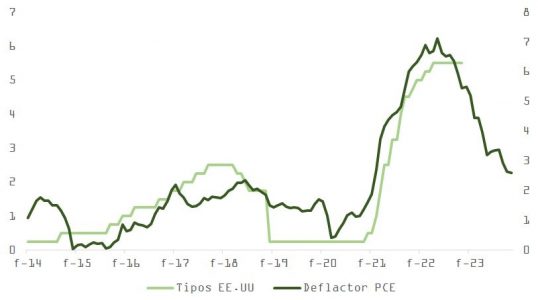

Como se esperaba, las actas de la última reunión de la Reserva Federal no afectaron a las cotizaciones después del reajuste en el mercado de renta fija que se produjo tras la publicación del PPI, IPC, nóminas o subíndices de precios de encuestas de manufacturas y servicios, que hemos ido conociendo las últimas semanas. No obstante, confirman las probabilidades del 0,06% que asigna el mercado de futuros a una hipotética rebaja del 0,25% el próximo 20 de marzo.

El BCE, por su parte, dio un mensaje muy parecido al compartido por la Reserva Federal, confirmando su confianza sobre la evolución de los índices de precios, pero sugiriendo que los avances hacia el objetivo del 2% serán ahora más lentos. En opinión del equipo de Lagarde, apresurarse a iniciar un ciclo de relajación en política monetaria sin evidencias suficientes acarrea, de momento, un mayor riesgo que comenzar con los recortes con algo de retraso.

Leyendo entre líneas, podemos interpretar que haría falta una fuerte reaceleración para que la Fed vuelva a plantearse nuevas subidas y que el ritmo de adelgazamiento del balance (quantitative tightening o QT) puede empezar a menguar a partir de marzo. En la misma línea, los comentarios conocidos el miércoles muestran confianza en el seno del banco central estadounidense respecto a la continuación de la tendencia bajista en índices de precios.

Este último punto debería tranquilizar algo a aquellos que mostraban su inquietud sobre el repunte en enero del índice de inflación en el sector servicios excluyendo vivienda (conocido también como “supercore”).

El proceso de desinflación se frenó en enero, pero no se ha revertido. Y todo apunta a que puede continuar. El mercado se preocupó porque el indicador “supercore”, que la Fed aparentemente sigue con atención, subió un 4,4% el primer mes de 2024. No obstante, esta partida solo representa el 30% del cálculo del IPC. La inflación en el componente de vivienda, que subió un 6% y que explica un 45% del incremento del 3,9% en el índice subyacente, es un indicador retrasado que, de acuerdo con el coste de los nuevos contratos de alquiler (que están cayendo un 4%), pondrá presión los próximos meses sobre el IPC. De hecho, excluyendo la vivienda, el IPC subyacente estaría en el 2,2%.

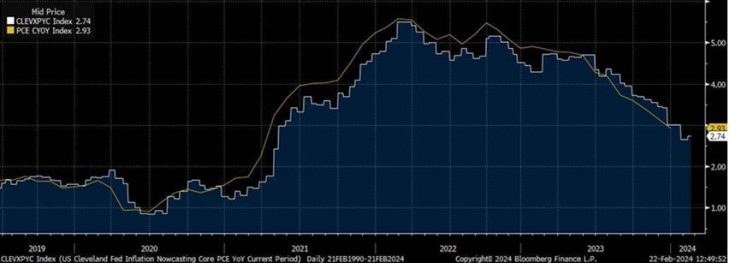

Adicionalmente, merece la pena recordar que la Fed se guía, ante todo, por el deflactor del PCE para establecer su objetivo de inflación del 2%. El coste de la vivienda es mucho menos relevante en el cálculo del PCE que en el del IPC y, según el modelo de la Fed de Cleveland, el dato de PCE de enero que se dará a conocer el próximo día 29 (+0,3% MoM) nos podría llevar al 2,7% desde el 2,9% de diciembre, acercándonos al objetivo.

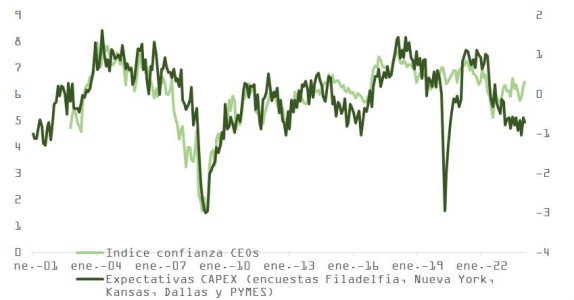

Si, efectivamente, el repunte del IPC en enero queda en un susto, una moderación razonable en crecimiento daría impulso los próximos 2-3 meses al escenario de aterrizaje suave, disminuyendo el de no aterrizaje. El giro al alza en los sondeos globales de actividad industrial y en las encuestas de confianza empresarial no obtiene, de momento, confirmación en la economía real. La publicación de pesos pesados en el sector de consumo, como The Home Depot o Walmart, ratifican la desinflación (Walmart confirmó que los precios de productos perecederos disminuyeron un 1,5% respecto al tercer trimestre, mientras que los de manufacturados ya registran crecimiento negativo en tasa interanual). Sin embargo, muestran una economía que lentamente pierde inercia, aunque desde niveles de actividad elevados (crecimiento anualizado del 4% en la segunda mitad de 2023). El consumo y la inversión soportan esta disminución en el ritmo de expansión, que se ve compensado por un impulso fiscal que cambiará de signo por lo menos hasta las elecciones de noviembre.

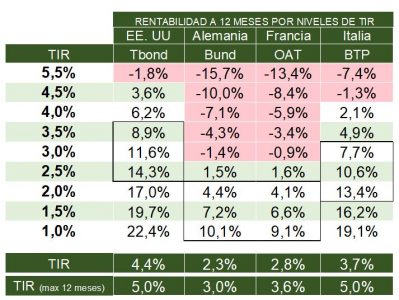

Por todo ello, y aunque la rentabilidad del bono estadounidense está un 0,7% por debajo de los máximos de octubre y los planes de inversión podrían recuperar algo (como vemos en la siguiente gráfica), dándole más ímpetu al rebote en encuestas de actividad, la caída en el precio de la deuda pública el último mes abre una oportunidad táctica interesante. Si el modelo de la Fed de Cleveland acierta en su pronóstico, la publicación del PCE puede ser el catalizador.

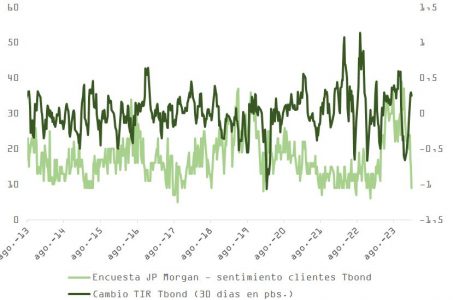

El sentimiento en torno al activo, como muestra la encuesta de JP Morgan, es pesimista, y el índice de sorpresas macro de Citi está cerca de una desviación estándar, limitando el riesgo de incrementos adicionales en TIR a 3 meses vista.

Si desestimamos la amenaza de una reaceleración y de rebrote de presiones inflacionistas, por lo menos hasta la segunda mitad del año, la distribución de rentabilidades esperadas para la deuda pública muestra una clara asimetría positiva. Todo ello en un contexto en el que el inversor enfrenta menos riesgos a corto plazo, después de que el mercado haya alineado sus expectativas de recortes con las que mostraba la Fed en su último mapa de puntos (0,75% de aquí a diciembre, cuando hasta hace poco se contemplaba 1,7%). Además, técnicamente, la rentabilidad del TBond se sitúa en zona de resistencia, marcada por el nivel 38,2% de Fibbonacci, la media móvil de 100 sesiones y los máximos de agosto de 2023.

Finalmente, y aunque las probabilidades de recesión han disminuido considerablemente de cara a los dos próximos trimestres y parecen no preocupar ya en exceso, este escenario debe seguir ponderándose adecuadamente en nuestro análisis. A pesar de la relajación en las condiciones financieras en 2024, la tensión acumulada en el transcurso del ciclo de subidas de tipos más agresivo en 40 años debería afectar, de acuerdo con el indicador FCI de la Fed (línea azul en la gráfica de abajo), en aproximadamente un -2,5% al crecimiento económico en EE.UU.

Unigest, sociedad gestora del Grupo Unicaja, ha iniciado la comercialización de Unifond Rentabilidad Objetivo 2025 – I, un nuevo fondo de inversión con rentabilidad objetivo estimada no garantizada del 2,55% TAE al vencimiento, que invierte en una cartera compuesta por renta fija pública, en un porcentaje mayoritario, y por renta fija privada de calidad.

El nuevo fondo, cuyo periodo de comercialización se extenderá hasta el próximo 26 de marzo (o hasta alcanzar el volumen previsto de comercialización), nace con el propósito de permitir a los inversores aprovechar las oportunidades que ofrece actualmente el mercado de renta fija en los tramos cortos de la curva.

Su filosofía consiste en construir una cartera estable y diversificada de bonos, con un vencimiento aproximado de 10 meses (31 de enero de 2025).

Unifond Rentabilidad Objetivo 2025 – I, que puede contratarse tanto en oficinas como a través de la Banca Digital de Unicaja, cuenta con una ventana de liquidez (sin comisiones de reembolso) a los seis meses de su lanzamiento, lo que permitirá a los partícipes que lo deseen contar con liquidez a precio de mercado sin penalizaciones.

Amplia oferta de productos de inversión

Con el lanzamiento de este fondo, Unigest mejora y hace más atractiva la completa gama de soluciones de ahorro e inversión ofrecidas por Unicaja, a través de una oferta que combina productos propios, arquitectura abierta y alianzas con terceros.

De este modo, la entidad pone a disposición de sus clientes todas las alternativas para el mejor cumplimiento de sus objetivos financieros.

El banco había fijado el objetivo de llegar al 35% de mujeres directivas antes de acabar el 2024. Una cifra que prevén alcanzar en los próximos meses y que a cierre de 2023 se ha situado en el 34,7%. “Somos muy optimistas al observar la tendencia de los últimos meses y queremos anticiparnos reforzando nuestro compromiso con la igualdad de género”, afirma Carlos Casas, director global de Talento y Cultura en BBVA. Es por ello que el banco ha elevado dicho objetivo para finales de 2026 hasta el 36,8%.

Este indicador que mide la evolución de la representación de mujeres en puestos directivos en el Grupo BBVA está incluido dentro de la incentivación variable a largo plazo de los consejeros ejecutivos y alta dirección de la entidad. De esta forma, la retribución variable a largo plazo para este colectivo dependerá en un 5% de la evolución del número de mujeres en estos puestos.

“El objetivo del 36,8% está plenamente alineado con nuestra prioridad estratégica de contar con el mejor equipo y el más comprometido y diverso. En BBVA llevamos mucho tiempo avanzando de manera decidida en la diversidad de género y el nuevo compromiso va acompañado de iniciativas de impacto que nos están ayudando a lograrlo”, explica. Tanto el presidente como el consejero delegado de la entidad revisan trimestralmente los datos de las promociones de talento femenino en los distintos niveles de la organización para examinar si las medidas aplicadas están dando resultados positivos.

Una de estas medidas es el programa ‘Yo soy talento femenino’, que identifica a profesionales de BBVA con mayor potencial de crecimiento, las acompaña en su desarrollo profesional y las dota de herramientas para su progreso. “Hemos querido reconocer, visibilizar y tangibilizar el talento de las mujeres de BBVA, para que tengan la oportunidad de mostrar todo su potencial y ejercer sus cualidades y habilidades en un entorno de empoderamiento”, detalla Casas.

En su primera edición, más de 200 empleadas de todas las áreas del banco y de la red comercial han realizado formaciones específicas que van desde pequeñas píldoras para desarrollo de capacidades hasta programas completos de liderazgo o ‘coaching’. Alrededor de un 20% de las mujeres que han participado en el programa han tenido una promoción a tan solo un año del lanzamiento del programa.

Otra de las iniciativas que más repercusión ha tenido en la entidad es BBVA Tech Woman, centrado en perfiles tecnológicos. Gracias a este tipo de programas, el banco ha conseguido mejorar en el último año la presencia de mujeres en el ámbito STEM, donde ya representan el 30,6% (desde el 29,5% de 2022).

Además, BBVA ha propuesto a sus accionistas el nombramiento de una nueva mujer en el Consejo de Administración del banco. La incorporación de Cristina de Parias, pendiente de aprobación en la próxima Junta General de Accionistas, situará la representación femenina en el 47%. El banco cumple el objetivo de contar, al menos, con un 40% de mujeres en el Consejo desde febrero de 2022.