El gestor global de activos VanEck ha anunciado una inversión mayoritaria en Investo, proveedor brasileño de ETFs. Según explica la firma, esta asociación no sólo subraya el compromiso de VanEck con los mercados latinoamericanos de rápido crecimiento, sino que también posiciona a Investo para convertirse en una fuerza dominante en la industria de ETFs de la región.

Además, indica que esta inversión estratégica en la firma en Investo supone una notable “expansión de su influencia más allá de sus mercados establecidos en Estados Unidos, Australia y Europa, y hacia los dinámicos mercados financieros de América Latina, con Brasil como punto focal”.

Destacan que Investo, conocida por su enfoque innovador en el mercado brasileño de ETFs, se ha distinguido por una combinación de liderazgo y productos financieros creativos. Consideran que bajo la dirección de Caue y el equipo de gestión, Investo ha demostrado una gran capacidad para navegar por el complejo panorama de las finanzas brasileñas, sentando las bases para un rápido crecimiento y una mayor cuota de mercado. La inversión de VanEck proporcionará a Investo el capital, la experiencia en inversiones y los recursos administrativos necesarios para ampliar sus operaciones y mejorar su oferta de productos.

A raíz de este anuncio, Jan van Eck, CEO de VanEck, ha declarado: “El historial de innovación de Investo en el espacio de los ETFs se alinea perfectamente con la visión estratégica de VanEck para el crecimiento en América Latina. Estamos muy contentos de aprovechar nuestros recursos globales y experiencia en inversiones para apoyar la visión de Investo para el mercado brasileño”.

Las compañías consideran que su colaboración marca un hito importante en la evolución de los mercados de ETFs en América Latina. “Al combinar el alcance global y la solidez financiera de VanEck con el enfoque innovador y la experiencia en el mercado local de Investo, esta asociación está preparada para ofrecer una gama de sofisticados productos financieros a los inversores brasileños”, destacan en su comunicado.

Por último, ambas empresas se han comprometido a proporcionar a los inversores acceso a productos de inversión innovadores y de alta calidad, estableciendo un nuevo estándar de excelencia en el mercado latinoamericano de ETFs.

La división de gestión patrimonial del grupo Rothschild inició su andadura en España en 2021, si bien su huella en nuestro país se remonta años, incluso siglos atrás. La cultura implementada en este reciente proyecto está todavía hoy marcada por la experiencia y las prácticas de la que puede considerarse una de las dinastías financieras más potentes de todos los tiempos, si bien Hugo Martín, director general de Wealth Management de Rothschild & Co. en España, apunta también a impactos de futuro en el negocio de banca privada como la inteligencia artificial. Una confluencia de pasado y futuro que convierte a la propuesta liderada por Martín en una gran promesa de presente que, con armas como un espíritu independiente, un servicio individualizado o las sinergias creadas con sus tres pilares (banca de inversión, gestión patrimonial y coinversión), pretende dar esquinazo a los retos y crecer –sobre todo orgánicamente- a un ritmo anual de doble dígito en España.

El director general recuerda con cariño cómo el proyecto, plasmado hace solo unos años en un Power Point, se materializó después con un equipo traído desde Suiza y una inauguración a la que asistió la mayor parte del Consejo de Administración, encabezado por Alexandre de Rothschild. Y ello es significativo de la cultura implementada en este proyecto, marcada todavía hoy por la tradición y la experiencia de la que puede considerarse una de las dinastías financieras más potentes de todos los tiempos, pero a la vez dirigida por la mirada al futuro que suponen los esfuerzos de digitalización e innovación, y las oportunidades que abrirán herramientas como la inteligencia artificial.

“La implantación de un negocio de gestión patrimonial en España era un objetivo que estábamos valorando desde hacía tiempo y se materializó con el lanzamiento en la oficina de Madrid en 2021, en línea con la estrategia del grupo de invertir en mercados en los que cuenta con una red y reputación consolidadas”, explica su director general. ¿Las razones del paso dado hace ya tres años? “Nuestros clientes nos reclamaban presencia en España, para estar más cerca y a su disposición. El grupo asimismo consideró que tenía un equipo consolidado y de confianza que aseguraba el continuismo en España. Esto, unido al hecho de que el país representa una de las mayores economías de Europa Occidental y era el único mercado del continente en el que no teníamos presencia sobre el terreno, nos hizo ver que era el momento apropiado”, echa la vista atrás Martín para rememorar sus orígenes al frente del proyecto que ahora lidera.

El interés por captar a otros clientes extranjeros residentes en España y con conocimiento de la marca también tuvo su papel a la hora de tomar la decisión de establecer presencia física en Madrid en 2021: “Otros tantos clientes extranjeros radicados en España también aprecian mucho una entidad de confianza en nuestro país, pues podemos servirles en español, francés, inglés y alemán”. Algo que se valora mucho, explica el experto.

Martín deja claro, no obstante, que su conocimiento del mercado era muy anterior a este momento tan relativamente reciente: “La huella de Rothschild & Co. se remonta a la década de 1840, cuando se fundó el Banco de Isabel II con la participación de Rothschild. Además, creamos aquí nuestro negocio de asesoramiento global hace más de 30 años, es decir, ya habíamos construido una sólida base de clientes españoles”, explica. Eso sí, tras el paso dado hace tres años, ahora la entidad ha ganado en cercanía y se encuentra “en mejores condiciones” para servir a sus clientes residentes en España y también más próxima de los clientes potenciales.

Un balance positivo y unas metas ambiciosas

A lo largo de estos últimos años de andadura, el balance de lo conseguido es “muy positivo”, valora el director general de la división de Wealth Management. “Por citar algunos de los logros, hemos abierto con éxito una filial del grupo en España, estamos construyendo un equipo muy unido y excepcional con las ideas muy claras, hemos multiplicado nuestra oferta de valor a nuestros clientes actuales y potenciales, hemos logrado afianzar y contribuir a nuestra división trabajando en estrecha colaboración con nuestro negocio de banca de inversión, y hemos establecido un centro de expertise español muy importante para otras áreas del grupo Rothschild a nivel europeo”, hace recuento Martín.

Los principales bancos centrales de las economías desarrolladas comienzan a mover las piezas del tablero. En una sola semana, el Banco de Japón (BoJ) ha protagonizado un momento histórico al subir los tipos, un movimiento no visto desde 2007, y al abandonar su política de tasas negativas, y el Banco Nacional de Suiza se ha adelantado al BCE y el Fed siendo el primero de los grandes bancos que ha recortado tipos. Mientras que la Fed, el Banco de Inglaterra (Boe) y el BCE siguen anclados en telegrafiar sus intenciones y vinculan sus decisiones a la evolución de la inflación y de los datos macro.

Ante este contexto, ¿qué destacan las gestoras internacionales? Empezando por Japón, Junichi Inoue, responsable de Renta Variable Japonesa de Janus Henderson, reconoce que desde el segundo semestre del año pasado, el mercado esperaba la supresión de los tipos de interés negativos en torno a la primavera de 2024. Sin embargo, afirma que los indicadores económicos nacionales se han ralentizado en los últimos meses, y había división de opiniones sobre si se tomaría una decisión antes de que finalizara el año fiscal en marzo.

Sin embargo, en su opinión, las tasas de aumento salarial para el nuevo año fiscal anunciadas una tras otra la semana pasada superaron significativamente los niveles esperados, lo que se cree que ha respaldado las discusiones en la reunión de política del Banco de Japón. Teniendo en cuenta los frutos de las reformas del sector empresarial iniciadas hace 12 años, las subidas salariales y este cambio en su política monetaria podrían generar, para Inoue, un círculo virtuoso.

“Si estamos entrando en un círculo virtuoso, la expectativa del mercado de un total de 50 puntos básicos de subidas de los tipos de interés, una en el segundo semestre de 2024 y otra en 2025, podría ser conservadora. Teniendo en cuenta el impacto de los aumentos salariales en la tasa de inflación, dos subidas de tipos seguirían manteniendo un tipo de interés real negativo significativo. El mercado necesita revisar las tendencias futuras del consumo personal, la renta, las tasas de inflación y los tipos de interés, lo que podría tener un impacto positivo en el mercado bursátil”, explica el responsable de renta variable japonesa de Janus Henderson.

Según PIMCO, para los inversores, los mercados de bonos japoneses deberían empezar a ofrecer una prima de riesgo más elevada y unos rendimientos modestamente más altos en respuesta a los continuos ajustes de la política del Banco de Japón y a la transición de los bonos del Estado de nuevo a las fuerzas del mercado. “Mientras el mercado digiere la nueva y cambiante postura política, habrá oportunidades tácticas para que los gestores activos capitalicen las ineficiencias de los mercados de bonos japoneses y de swaps de tipos de interés durante este periodo de mayor volatilidad”, señala Tomoya Masanao, co-responsable de gestión de carteras de Asia-Pacífico y co-responsable de PIMCO Japón.

Estructuralmente, sin embargo, Masanao matiza que los inversores japoneses están generalmente infraponderados en bonos japoneses y deberían considerar aumentar sus asignaciones con el tiempo dados los mayores niveles de rendimiento. “Aunque prevemos un modesto repunte de los rendimientos de los bonos, se espera que la trayectoria sea gradual y matizada en la curva de rendimientos. Los rendimientos de los bonos japoneses están correlacionados con sus homólogos mundiales, y con los principales bancos centrales preparados para iniciar recortes de tipos este año, cualquier fluctuación brusca de los rendimientos en Japón podría provocar la intervención del Banco de Japón”.

En este sentido, el responsable de PIMCO afirma que la evolución de la política del Banco de Japón debería marcar el comienzo de un periodo de normalización para los mercados de bonos japoneses, atrayendo finalmente a los inversores a rendimientos más altos que se han mostrado reticentes a invertir durante la última década.

Europa: Banco de Suiza y BoE

En el caso de Europa, el Banco Nacional de Suiza ha demostrado una vez más su independencia y ha sido el primero de los grandes bancos centrales que empieza a recortar los tipos de interés. Por lo tanto, según Reto Cueni, Chief Economist de Vontobel, “también está empezando a recortar de nuevo los tipos de interés antes que el BCE, al igual que hizo antes que el BCE en junio de 2022 con su subida de tipos. Esto también debería reducir aún más la presión alcista sobre el franco suizo, especialmente frente al euro”.

Para Vincent Chaigneau, responsable de investigación de Generali AM (parte del ecosistema de Generali Investments), el tema dominante en esta última parte del primer trimestre del año ha sido la bifurcación bonos-acciones, ya que a pesar de la revalorización alcista de las expectativas de recorte de tipos, los mercados de renta variable se han mantenido en la pronunciada pendiente positiva de finales de 2023. “Los mercados de renta variable se han mostrado notablemente resistentes a la revalorización de los bancos centrales. Esta bifurcación se debe en gran medida al milagro de la inteligencia artificial y al creciente optimismo sobre la economía. Aun así, en este punto todavía frágil del ciclo, y con el riesgo geopolítico acechando, el sentimiento y el posicionamiento alcistas de los inversores, así como la deprimida volatilidad de los activos de riesgo, reflejan un poco de satisfacción”, explica Chaigneau.

Sin dejar Europa, las gestoras también dan relevancia a la última reunión del Banco de Inglaterra (BoE), que también se ha celebrado esta semana y en la que no ha habido sorpresas, ya que la institución monetaria ha mantenido los tipos. “Las perspectivas de cara a lo que ocurrirá en el futuro también se mantienen sin cambios, lo que implica que el tipo de interés bancario es restrictivo y tendrá que seguir siendo restrictivo durante el tiempo suficiente para que la inflación vuelva al objetivo del 2%, de forma sostenible. Las votaciones fueron 8:1 (un miembro votó a favor de un recorte directo), pero menos divididas que en febrero, cuando dos miembros optaron por un aumento de los tipos de interés”, señala Katrin Löhken, economista de DWS para Reino Unido y Japón.

Para el economista de DWS, el BoE sigue mostrándose reacio a dar señales sobre cuándo podrían comenzar los recortes de tipos. Sin embargo, hacen hincapié en que la orientación de la política monetaria será restrictiva, incluso después de una reducción de los tipos, dado el elevado nivel del tipo bancario. “Esperamos un primer recorte en junio, con algunos preparativos en la reunión de mayo, cuando el Comité de Política Monetaria presente sus nuevas previsiones de crecimiento e inflación. No obstante, lo esencial será que los datos publicados hasta entonces sigan indicando una moderación de las presiones inflacionistas”, matiza.

Por su parte Luke Bartholomew, economista jefe de abrdn, añade: “La composición del voto en el Comité de Política Monetaria es un poco sorprendente, ya que los dos responsables políticos que habían votado anteriormente a favor de nuevas subidas de tipos han votado hoy a favor de mantener la política monetaria. Este cambio de voto alimentará las especulaciones del mercado sobre la posibilidad de que el Banco se incline por recortar los tipos en un futuro próximo”.

Leyendo a Powell

En Estados Unidos, la Fed ha reafirmado su posición en la reunión de esta semana. Para Susan Hill, gestora senior de Carteras y jefa del Grupo de Liquidez Gubernamental de Federated Hermes, “los comunicados de Powell fueron equilibrados, coherentes con nuestras previsiones de relajación de la Reserva Federal a partir de junio o julio”. No obstante, en su opinión, las partes “interesantes” vinieron de los puntos. “La Reserva Federal puede estar reconociendo que la tasa neutral de fondos federales, en la que la política monetaria no es ni restrictiva ni acomodaticia, es un poco más alta de lo que se pensaba anteriormente”, afirma.

Por otra parte,Orla Garvey, gestora sénior de carteras de renta fija de Federated Hermes Limited, explica que “los diferenciales del euro han tenido un buen comienzo en 2024 y casi han vuelto a los niveles de la era posterior a la crisis financiera mundial”. Esta situación se debe al “entorno generalmente más positivo para los diferenciales de crédito, pero también al hecho de que los países periféricos han superado a los países centrales en términos de crecimiento”.

Por último, Nachu Chockalingam, gestor principal de Cartera de Renta Fija de Federated Hermes Limited, subraya que este año se han visto “flujos muy fuertes hacia los mercados de crédito en su conjunto”. “En este momento, hay tal oferta de riesgo que la mayoría de las operaciones se están realizando bien en los mercados secundarios. Y no estamos viendo una diferenciación material. Pero a medida que el mercado se vuelva potencialmente menos constructivo en los próximos tres a seis meses, eso no puede garantizarse y será necesaria una mayor selección de créditos”, concluye.

A estas reflexiones se une la de Chris Iggo, CIO de AXA IM y presidente del AXA IM Investment Institute: “El escenario central de aterrizaje suave está resultando alcista para los mercados, con un fuerte impulso y valoraciones al alza. Resulta más evidente en la renta variable growth estadounidense, el crédito high yield y de alta beta, y los activos relacionados con las criptomonedas”.

Sin embargo, el experto de AXA IM advierte de que “lo que es bueno para los tipos probablemente no lo sea para el crédito y la renta variable”. En su opinión, la narrativa macroeconómica que sustenta este mercado es que un aterrizaje suave en EE.UU. es el escenario más probable que se mantendrá al menos hasta las elecciones estadounidenses de finales de año, lo que, según explica “supone que el crecimiento se está ralentizando lo suficiente como para que aflore la capacidad excedentaria, permitiendo así que la inflación vuelva al nivel objetivo del 2,0% de la Reserva Federal (Fed), pero las medidas a más corto plazo del impulso inflacionista sugieren que aún queda algo de margen antes de que la Fed pueda declarar la victoria sobre la inflación”.

Mercados emergentes

Mientras esto ocurre en los mercados desarrollados, los bancos centrales de las economías emergentes también están encontrando el apoyo de la reducción de la inflación a escala doméstica. “Algunos bancos centrales de estas regiones ya han empezado a aplicar recortes, y el contexto global de desinflación y aparentes máximos en los tipos les proporciona margen adicional para la flexibilización de sus políticas monetarias”, afirman Rob Drijkoningen y Gorky Urquieta, co-directores global de Deuda de Mercados Emergentes de Neuberger Berman.

Para estos expertos, probablemente, la continuación de esa flexibilización respaldará el crecimiento y dará lugar a una reducción en los rendimientos de la renta fija en divisa local. “Por otra parte, unas eventuales políticas monetarias más acomodaticias por parte de los bancos centrales de las economías desarrolladas harán que los rendimientos de los bonos en divisas fuertes se reduzcan también”, concluyen.

Empresas de todos los sectores están buscando la manera de aprovechar la inteligencia artificial (IA) y el sector inmobiliario no es la excepción. Los activos de real estate están preparados para sacar partido de las aplicaciones de IA porque una sola inversión puede generar cantidades casi ilimitadas de datos.

Los programas de IA pueden «leer» documentos existentes, como contratos de arrendamiento, almacenar variables clave y marcar términos importantes. La IA puede ayudar a relacionar fuentes de datos dispares, como métricas de suscripción, flujos de personas, uso de servicios, ingresos, servicios públicos, sostenibilidad, mecánica y órdenes de trabajo de reparación. Las empresas con grandes volúmenes de datos podrían utilizar la IA para crear referencias personalizadas.

Asimismo, muchos equipos de gestión de activos utilizan la inteligencia artificial en el análisis de los datos de las tarifas de alquiler para predecir el precio óptimo de cada unidad utilizando datos e inputs en tiempo real. Entre las posibles aplicaciones futuras se incluyen el análisis del crédito de los inquilinos en tiempo real, las tendencias de los datos de mercado, la adaptación de la cantidad de metros cuadrados alquilables en una planta individual de un edificio y los espacios de ocio a la demanda de los inquilinos.

También están la predicción del riesgo de transición medioambiental, la adición de datos alternativos a la suscripción tradicional (por ejemplo: datos móviles, flujos de envíos, demanda de servicios basados en el mercado) y los modelos de valoración automatizados.

La inteligencia artificial puede ayudar a redactar informes exhaustivos sobre el mercado e informes trimestrales sobre fondos o a responder a solicitudes rutinarias de datos con mayor rapidez que un humano. Sea cual sea la aplicación, en un futuro las empresas seguirán necesitando personas que revisen los resultados de la IA antes de que se publiquen o se utilicen para la toma de decisiones.

Tribuna elaborada por Ignacio Resusta, especialista de inversiones en mercados privados de UBS AM.

En nuestro planeta, 2.000 millones de personas, es decir, el 26% de la población, no disponen de agua potable y 3.600 millones (el 46%) carecen de acceso a un saneamiento gestionado de forma segura, según informes de la UNESCO de 2023. Es más, se espera que esta escasez empeore en los próximos años, a medida que se agrava el calentamiento del planeta y la crisis del clima.

En el contexto del Día Mundial del Agua, estos datos pesan en la conciencia de la sociedad y las gestoras, como parte de la sociedad, muestran su compromiso por dar respuesta a esta realidad. Por ejemplo, Deepshikha Singh, responsable adjunta de Investigación sobre Inversión Sostenible de La Française y responsable de Stewardship en La Française AM, defiende que la cooperación y la innovación entre empresas, inversores, comunidades y países son fundamentales para afrontar los desafíos del sector del agua.

“El desarrollo de modelos de financiación sostenibles puede facilitarse con el respaldo del sector público. Para la gestión sostenible de los recursos hídricos, además de construir nuevas infraestructuras, es necesario invertir en el mantenimiento, el funcionamiento y la mejora de la capacidad de recuperación de las instalaciones actuales, especialmente de las infraestructuras más antiguas. Además, unos incentivos y una regulación eficaces pueden reorientar la financiación hacia inversiones climáticamente inteligentes, resilientes y positivas para la naturaleza. Necesitamos que la financiación pública y privada trabajen codo con codo”, afirma Singh.

Cooperación

Según su experiencia, el sector del agua se sitúa cómodamente en la intersección de los temas climáticos, naturales y sociales, creando oportunidades de inversión para todos los inversores centrados en la sostenibilidad. Sin embargo, la mayoría de las inversiones en el sector del agua se han centrado hasta ahora en empresas de servicios públicos que atienden la demanda y la necesidad de agua del público. Pero, en su opinión, hay muchas empresas bien establecidas, así como nuevas empresas de nueva creación, que ahora están trabajando para resolver los problemas de seguridad del agua utilizando tecnología y soluciones innovadoras. De hecho, algunos analistas indican que el mercado mundial del agua y las aguas residuales puede suponer entre 700.000 y 800.000 millones de dólares.

“Los fabricantes de equipos originales (OEM) y los servicios de ingeniería, compras y construcción (EPC) cubren más de la mitad del mercado, mientras que el resto corresponde a los facilitadores, que incluyen equipos generales, como bombas, válvulas y contadores, servicios externalizados de operaciones y mantenimiento, tratamiento del agua y diversas piezas y consumibles. Las tecnologías de observación de la Tierra, incluidos los satélites y los drones, presentan una oportunidad transformadora para que tanto el sector público como el privado mejoren la gestión de los recursos hídricos. Los gobiernos también pueden utilizar métodos innovadores, como ofrecer reducciones fiscales para soluciones basadas en la naturaleza y espacios de conservación o pagos por servicios ecosistémicos para preservar las infraestructuras verdes críticas para el agua, haciendo que la financiación privada resulte lucrativa”, señala Singh a la hora de hablar de oportunidades de inversión.

Innovación

Desde Allianz GI ponen el foco en la importancia de las aguas subterráneas y los acuíferos como componentes esenciales del ciclo hidrológico de nuestro planeta y por ello defienden que es crucial orientar las inversiones hacia soluciones más sostenibles de tratamiento y gestión del agua, así como de infraestructuras y suministro. “La conservación, gestión y rehabilitación global y sostenible de las capacidades naturales de almacenamiento de agua dulce se presenta como un mercado en crecimiento, especialmente en segmentos que verán un aumento de casi dos dígitos en los próximos años. Esto se atribuye, en parte, al incremento del gasto en soluciones digitales que permiten controlar y medir los niveles y la calidad del agua subterránea de manera rentable”, explican Christian Zilien, especialista de producto de renta variable de Allianz GI, y Nezhla Mehmed, gestora de cartera de Allianz Global Investors.

Según apuntan estos expertos de Allianz GI, una oportunidad de inversión en la mejora del almacenamiento y el acceso a recursos de agua dulce mediante la inversión sostenible. De hecho, se prevé que el gasto mundial del sector del agua y las aguas residuales en soluciones digitales aumente un 8,8% anual hasta alcanzar un valor de mercado de 55.200 millones de dólares en 2030, más del doble de los 25.900 millones de dólares invertidos en 2021.

En este sentido, Zilien y Mehmed sostienen que el desarrollo de este mercado también implica la identificación e inversión en líderes innovadores, catalizadores clave y principales beneficiarios a lo largo de toda la cadena de valor del agua. “Por ejemplo, una destacada empresa global especializada en tecnologías, servicios y productos avanzados para el tratamiento del agua y las aguas residuales ha desarrollado un correntímetro hidroacústico (Acoustic Doppler Current Profilers, ADCP) para medir la velocidad del agua y las complejidades de las condiciones de flujo del agua, lo que permite una vigilancia profesional del agua en el medio ambiente”, señalan.

Bonos azules

Por último, en este contexto, Bank of America apunta como activo estrella los bonos azules, por los cuales cada vez reciben más preguntas a la hora de financiar la biodiversidad y la naturaleza. Según reconoce la entidad, la mayoría de los inversores con los que habla consideran que los bonos azules incluyen proyectos relacionados con los océanos, proyectos de aguas interiores, infraestructuras hídricas y eficiencia hídrica.

“Los bonos en los que todos los ingresos se destinan a proyectos relacionados con el mar o los océanos están ganando atención: son un subconjunto de los bonos verdes. Los bonos azules son un nombre más antiguo para los canjes de deuda por naturaleza (o canjes de deuda por clima, o bonos de naturaleza), en los que los Estados sustituyen una deuda cara por una financiación más barata (a través de la mejora crediticia) y un compromiso de gasto en conservación. Consideramos que ambos instrumentos contribuyen a la sostenibilidad de los mercados de deuda”, explican.

Según indican en uno de sus últimos informes, los bonos azules se enfrentan a nuevos desafíos: la orientación debe conducir a marcos, metodologías y métricas de impacto ampliamente aceptadas. En su opinión, las orientaciones actuales deben ser más amplias, y la demanda de los inversores aún no se ha puesto a prueba. “Los canjes de deuda por naturaleza son muy específicos y deben lograr un delicado equilibrio entre la sostenibilidad de la deuda soberana y la conservación. La transparencia y la agencia son componentes clave”, señalan los analistas del banco.

Las perspectivas para este mercado son buenas, según Bank of America. De hecho, estiman que podría producirse un aumento de dos tipos de emisiones en 2024, si bien es cierto que partiendo de una base extremadamente baja. Por otro lado, destacan la existencia del programa «Bonos azules para la conservación» de The Nature Conservancy, que pretende ayudar a los países a proteger los recursos marinos al tiempo que reducen la carga de su deuda: Ecuador y Gabón emitieron sendos bonos azules o canjes de deuda por naturaleza en 2023.

“En la actualidad, los inversores han empezado a clasificar estos bonos azules como canjes de deuda por naturaleza o deuda por clima. Para evitar confusiones, The Nature Conservancy lanzó en 2023 un Programa de Bonos de Naturaleza», un plan a largo plazo para ayudar a los países endeudados a salvar el déficit de financiación, hacer frente al cambio climático y preservar el bienestar de los ecosistemas en el mar, en agua dulce y en tierra”, concluyen.

Los ETFs activos representan todavía solo el 6% de todo el mercado de ETFs, pero al mismo tiempo se han convertido en el segmento de más rápido crecimiento: solo en 2023, los ETFs activos atrajeron el 20% de las suscripciones netas de todos los fondos cotizados. Además, estos vehículos han crecido a una tasa anualizada del 51% en la última década, el doble de la tasa de adopción del conjunto del universo de ETFs, que crecieron a un ritmo del 24% en los últimos 20 años, hasta alcanzar un valor de mercado que sitúan en J.P.Morgan AM en 12 billones de dólares. En la firma proyectan que el patrimonio gestionado para el total de ETFs alcanzará los 20 billones para 2027.

La gestora ha basado su estrategia de inversión en ETFs desde el principio en convertirse en líder dentro de la franja de ETFs activos, y no oculta sus planes para seguir a la cabeza en esta carrera; su CEO, George Gatch, ha anunciado recientemente el objetivo de alcanzar el billón de dólares de activos gestionados en ETFs activos para 2029.

Cabe destacar que el patrimonio actual de J.P. Morgan AM en este segmento es de 164.000 millones de dólares, repartidos en 113 ETFs activos, por lo que llegar al billón en cinco años puede parecer un plan ambicioso, pero tanto Travis Spence, director de distribución de ETFs de J.P.Morgan AM para EMEA de la firma, como Philippe El-Asmar, director de ETFs para APAC, muestran su entusiasmo para acometer la tarea. Ambos expertos destacaron en el marco de un foro celebrado recientemente por la gestora en Londres algunos de los hitos de J.P.Morgan AM en esta parte del negocio; por ejemplo, ya cuenta con el mayor ETF activo de renta variable global, el mayor ETF activo de renta fija global (un producto de duración ultra corta que utilizan muchos de sus clientes institucionales para la gestión de su liquidez) y el mayor ETF activo del espacio UCITS.

Motores de crecimiento

Para los expertos, son tres los motores que están impulsando esta demanda creciente de ETFs tanto activos como pasivos por parte de los inversores. El primer motor es la creciente adopción de esta clase de instrumentos por parte de toda clase de inversores gracias a sus cualidades de sobra conocidas, como son la transparencia, la eficiencia o los bajos costes.

En este sentido, desde la gestora anticipan una mayor adopción de ETFs (tanto activos como pasivos) en los próximos años, especialmente en formato UCITS y en la región APAC, donde el uso de esta clase de instrumentos no es tan generalizado como en EE.UU. “Como norma, los ETFs duplican sus activos bajo gestión cada cinco años. Sin embargo, en algunos mercados asiáticos pueden llegar a triplicar su crecimiento”, indicó El-Asmar por una parte. Por otra, Spence añadió que, en el espacio UCITS, la expectativa es que el patrimonio pase de 1,8 a 3,5 billones de dólares para 2027 gracias a una mayor adopción de ETF por parte de inversores minoristas. Detrás de este aumento de la demanda Spence sitúa el auge de roboadvisors y neobancos en la eurozona principalmente.

El segundo motor es el propio crecimiento de los ETFs activos. Spence y El-Asmar hablan de que muchos inversores están incorporando esta clase de instrumentos para organizar su cartera por “building blocks”, asignándole un uso principalmente estructural, no táctico. Según datos de la encuesta Trackinsight Global ETF Survey, el 84% de inversores en ETFs de todo el mundo ya emplea ETFs activos y el 72% planea incrementar su asignación a ETFs activos en los próximos dos a tres años.

Los expertos también constataron que en los últimos años numerosas firmas han optado por convertir estrategias de sus fondos mutuos de gestión activa en ETF activos para poder hacer dichas estrategias más atractivas a los ojos de los inversores, atrayéndolos gracias a la cualidad de liquidez intradiaria y las bajas comisiones. Spence explicó que inicialmente muchos gestores fueron reticentes a esta conversión por la obligatoriedad de publicar todas las posiciones a diario, pero que poco a poco han dado más valor a la cualidad de transparencia que aportan los ETFs, de modo que la industria ha ido evolucionando en el tipo de productos: por un lado los ETF pasivos, que ofrecen una exposición general a índices, y por otro lado los ETFs activos, que ofrecen exposición a carteras más concentradas y de alta convicción.

Finalmente, el tercer motor de crecimiento que anticipa J.P.Morgan AM es el mayor apetito de los inversores por ETFs de renta fija, y aquí los expertos consideran que el enfoque activo aplicado a los ETFs (que ven como un envoltorio, o como simplemente un vehículo donde dar otro formato a sus estrategias activas) puede ser el más atractivo a ojos de los inversores frente al enfoque pasivo, dado que la inversión genérica en índices de renta fija termina por exponer al inversor a las compañías más endeudadas, mientras que un enfoque activo permite elegir a compañías con mejores fundamentales, corregir distorsiones de precios causadas por ejemplo por la presencia de un gran comprador (bancos centrales, gobiernos), mejorar la diversificación, poder ajustar la exposición a lo largo de todo el ciclo económico e incluso añadir consideraciones ESG. De hecho, citando a la encuesta de Trackinsight, desde la firma constatan que un 55% de inversores que ya compran ETFs prefiere un acercamiento activo para invertir en renta fija con esta clase de vehículos.

Como resultado, el número de lanzamientos en ETFs activos ha sido superior al de ETFs de gestión pasiva en 2020, tendencia que J.P.Morgan AM espera que se prolongue en los próximos años, de ahí que Spence concluya: “Los ETFs activos siguen desafiando a la gravedad”.

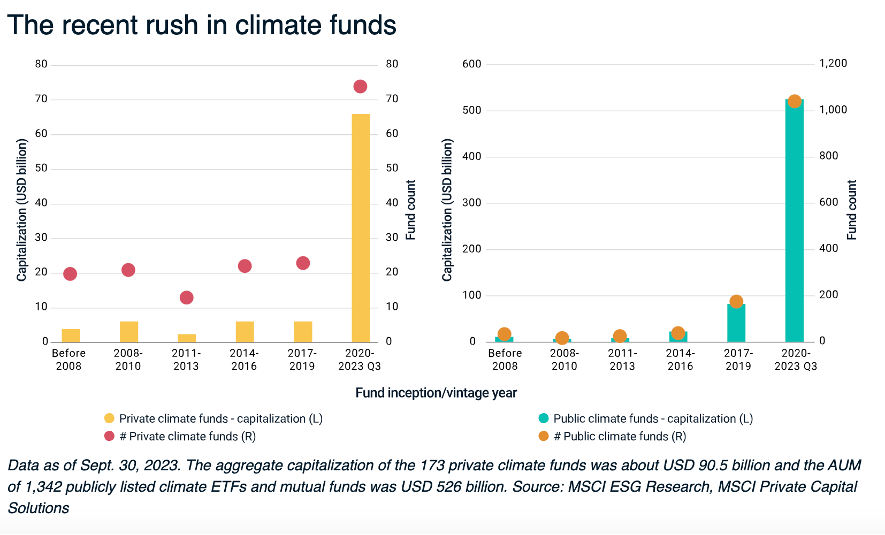

En los últimos años, tanto en el mercado público como en el privado, se ha producido un aumento de los fondos con nombres relacionados con el clima, dice un informe de MSCI ESG Research.

En el ámbito público, el crecimiento de los fondos climáticos “se ha consolidado en los últimos años, con casi una década de lanzamientos de fondos desde el Acuerdo de París de 2015”, dice el reporte. Ahora hay más de 1.300 fondos en todo el mundo con activos bajo gestión (AUM) de más de 500.000 millones de dólares.

Sin embargo, más del 70% de los fondos climáticos públicos del mercado se lanzaron entre 2020 y el tercer trimestre de 2023, lo que representa casi el 80% de los AUM.

En los mercados privados, por otra parte, había un total de 173 fondos de capital privado con nombres relacionados con el clima, que representaban una capitalización acumulada de unos 90.500 millones de dólares, hasta el tercer trimestre de 2023 y antes de la COP28. Los fondos climáticos que se lanzaron entre 2020 y el tercer trimestre de 2023 superaron a los fondos lanzados en los nueve años anteriores juntos, representando casi el 73% de la capitalización acumulada y alrededor del 43% del recuento total.

Fuente: MSCI ESG Research, MSCI Private Capital

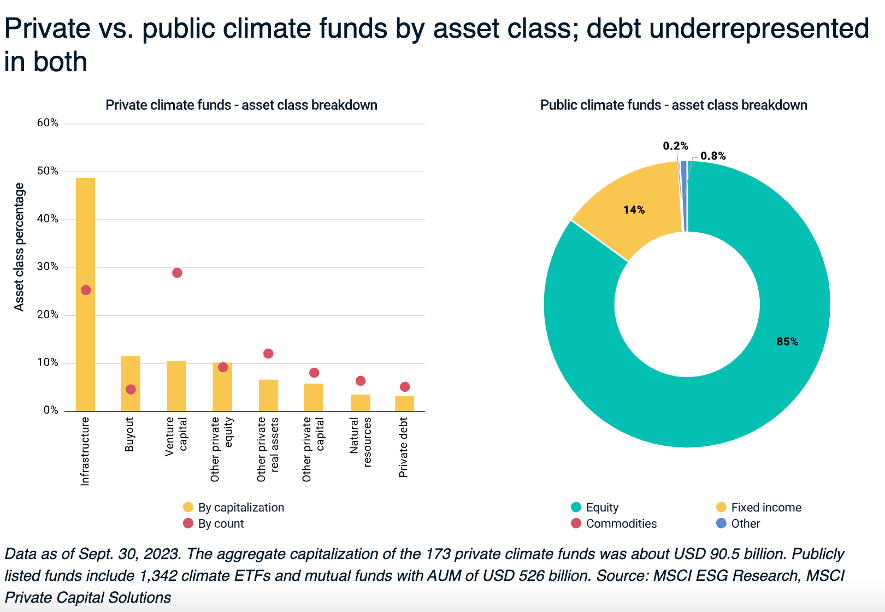

Por otro lado, en el tercer trimestre de 2023, alrededor del 64% del valor neto de los activos de los fondos climáticos privados estaba expuesto a las sub-industrias mejor posicionadas para beneficiarse de la transición a cero, en sectores que, por lo demás, son intensivos en carbono: los servicios públicos y la industria, agrega el informe.

En el sector industrial, que representó casi el 21% del valor liquidativo, la exposición se concentró principalmente en equipos eléctricos pesados (5,1%), servicios medioambientales y de instalaciones (4,9%) y componentes y equipos eléctricos (3%).

En el espacio público, predominaron las tecnologías de la información y el sector industrial, principalmente a través de ETF y fondos de inversión con bajas emisiones de carbono que invierten en empresas con menor intensidad de carbono o huella de carbono en relación con un índice de referencia, junto con una infraponderación relativa en sectores intensivos en carbono. La exposición al sector de los servicios públicos representó menos del 6% de los activos ponderados de los fondos públicos para el clima.

Infraestructuras y venture capital en fondos privados, renta variable en fondos públicos

Los fondos de infraestructuras constituyeron la mayor parte de los fondos climáticos privados, representando casi la mitad de la capitalización acumulada y alrededor de una cuarta parte del recuento, a partir del tercer trimestre de 2023.

La fuerte presencia de los fondos de infraestructuras puede reflejar la marcada concentración de la inversión en electricidad renovable e industria. Por su parte, los fondos de capital riesgo han surgido como un actor clave en la inversión climática, representando el 29% del recuento de fondos, más del doble del recuento combinado del resto de fondos de capital privado.

Más de la mitad del valor liquidativo de los fondos de venture capital en este subconjunto se invirtió en empresas en fase inicial y más de la mitad de estas empresas operaban en los sectores industrial y de materiales. En el sector público, el 85% de los fondos dedicados a la lucha contra el cambio climático eran de renta variable, mientras que la deuda seguía estando ausente y los fondos de bonos verdes se ocupaban en gran medida de este sector en los mercados públicos.

Fuente: MSCI ESG Research, MSCI Private Capital Solutions

La importancia de la transparencia

La transparencia en las participaciones de los fondos climáticos puede ayudar a los inversores a evaluar estrategias climáticas como la reducción de las emisiones financiadas de una cartera y la financiación de soluciones de bajas emisiones.

Además de conocer las participaciones subyacentes de los fondos climáticos, puede ser necesario divulgar más información sobre las distintas dimensiones de la sostenibilidad. Han surgido nuevas iniciativas basadas en el mercado para proporcionar transparencia climática que pueden ayudar a canalizar más capital en este espacio. El ESG Integrated Disclosure Project es un ejemplo de iniciativa que podría fomentar una divulgación más coherente en el mercado privado y facilitar la comparación material entre diversas estrategias de inversión climática.

AIS Financial Group amplía su equipo. La firma ha anunciado la incorporación de Santos Ballester Molina como Relationship Manager, con el objetivo de continuar con la consolidación de la presencia de la firma en la región sudamericana, representando las familias de fondos de Nomura AM, Alken AM y Katch IG.

Según señalan desde la compañía, reportará al equipo de fondos formado por Juan Ballester y Valentina Seveso, y Samir Lakkis, socio fundador de AIS Financial Group.

Santos es un profesional con formación en economía de la Universidad de San Andrés, Argentina. Con una sólida trayectoria en la industria financiera, ha desempeñado roles en banca privada y distribución de fondos mutuos para América Latina durante los últimos cinco años. “Con un enfoque en el manejo de relaciones con clientes, family offices, asesores financieros y bancos, proporcionando soluciones y productos financieros para un gran número de clientes en un mercado altamente competitivo”, destacan sobre él desde la firma.

Actualmente, AIS distribuye más de 3.000 millones de dólares al año en productos estructurados y se encuentra en un proceso de crecimiento y expansión de negocio. Con oficinas en Madrid, Ginebra, Zúrich, Dubái, Bahamas y Panamá, AIS buscará afianzar su posición y asociarse con aquellas gestoras que quieran externalizar su fuerza de ventas y beneficiarse del conocimiento y la experiencia que la empresa tiene en la región.

El gobierno corporativo es la pieza más importante dentro de los criterios de inversión ASG y el el sistema de pensiones mexicano debe de seguir perfeccionando ese aspecto de su funcionamiento, que gracias a la regulación está ya avanzado, dijo Guillermo Zamarripa, presidente de la Asociación Mexicana de Administradoras de Fondos de Ahorro para el Retiro (Amafore), participó en la cumbre de la Amexcap 2024 (Asociación Mexicana de Capital Privado).

Ante medios de comunicación, expertos e inversionistas, Zamarripa expresó las estrategias y fundamentos del gobierno corporativo en las Afores.

También destacó los avances en la materia, pero aseguró que es necesario seguir perfeccionando estos avances.

«La G de gobernanza es muy muy relevante en el gobierno corporativo porque implica por una parte la dirección de la empresa pero por otra parte también el control de la misma; además, implica una serie de separaciones de funciones entre el consejo de la empresa y la administración».

«La gobernanza implica tener las piezas correctas y que funcionen de manera adecuada. En el triunvirato de ASG considero que no es igual la relevancia, ya que el concepto debería empezar por la G, la gobernanza. La parte de la G debe tener mayor relevancia porque es el pilar donde los tres conceptos se fundamentan», señaló.

En este sentido pareciera que a veces en temas de fondos de inversión y capitales los factores ambientales y otros como los de la misma gobernanza son ajenos, pero en realidad son igual de relevantes, o más.

«La parte ambiental es muy clara, fenómenos como la sequía hacen evidente que tenemos que tomar conciencia del entorno ambiental; si vemos la historia de la humanidad estamos llenos de colapsos ambientales. Lo que esperamos es que esta vez sea un poco distinto. El tema ambiental sí es muy muy importante».

Zamarripa se refirió también al tema social, dijo que no solo las utilidades de las empresas son las que importan sino también muchos otros actores alrededor: (proveedores, clientes, stake holders, etc).

La gobernanza en los fondos de las Afores

Sobre el tema del gobierno corporativo y la gobernanza en los fondos de las Afores, Guillermo Zamarripa explicó lo que desde su punto de vista ha sucedido con los fondos de las administradoras y su constante búsqueda en el perfeccionamiento de los gobiernos corporativos.

«Yo creo que en el sector de las Afores desde que se creó el sistema era muy clara cuál era la función de las Afores, consistía en administrar cuentas individuales cuyos recursos eran propiedad de los trabajadores, para darles un buen rendimiento. Asimismo, había un deber fiduciario en las Afores de invertir bien esos recursos porque si había buenos rendimientos podría haber mejores pensiones. De alguna manera muy sencilla nos estaban delegando la decisión de dónde invertir», dijo el líder del gremio de las Afores.

Zamarripa profundizó en el tema explicando la responsabilidad de las Afores en su tarea cotidiana.

«Este deber fiduciario que tienen las Afores se tiene que acompañar con una muy buena gobernanza interna, y yo creo que ahí tanto la industria como la propia regulación impuesta por nuestro agente regulador, han sido fundamentales para hoy tener una gobernanza bastante robusta dentro de los propios intermediarios, gobernanza a nivel consejos de administración y también a nivel comités».

Esta gobernanza ha sido fundamental para la tarea de las Afores, porque incluso ha evolucionado a la par de las instituciones, de acuerdo con Zamarripa.

«Incluso dentro de los comités yo quisiera mencionar en particular dos comités: el de inversiones y el de riesgos, el comité de inversiones está regulado por una de las reglas de la Consar (agente regulador de las Afores en México), para decidir invertir se tiene que llevar a cabo un proceso muy meticuloso de evaluación y análisis y después si se decide se lleva al comité y viene una etapa de monitoreo, etc, Todo para garantizar que los procesos están bien definidos, que hay controles, pesos y contrapesos y gobierno corporativo en la decisión de inversión», explicó.

Sin embargo, Guillermo Zamarripa también fue franco al señalar que todo lo anterior no quiere decir que las Afores tienen la referencia de gobernanza perfecta.

«No, creo que se ha evolucionado mucho, pero también es una realidad que tenemos que seguir como industria perfeccionando nuestros procesos y nuestra gobernanza interna porque al final un buen gobierno corporativo implica buena gestión empresarial y eso implica clientes satisfechos, cumplir los diferentes propósitos, etcétera», aseguró Guillermo Zamarripa.

Tres factores para que los fondos que sí tienen gobierno corporativo pero quieren enfocarse en la gobernanza

Guillermo Zamarripa habló sobre lo que desde su punto de vista son los tres factores más relevantes en los que las fondos de inversión en general, no solamente los fondos administrados por las Afores y las Afores mismas, deben concentrarse una vez que cuentan con gobierno corporativo pero quieren enfocarse en la gobernanza.

1) Un gobierno corporativo de verdad, no de papel. Mucho de lo que está en la Ley del mercado de valores o de los documentos de gobierno corporativo es puro check list. Se requiere un gobierno efectivo no «de palomita».

2) Un pilar del gobierno corporativo son las y los consejeros independientes de verdad. Los consejos necesitan renacer, renovarse.

3) Evaluación de funcionamiento. A los consejos no les gusta que los revisen y eso es factor indispensable para la buena gobernanza.

Zamarripa concluyó haciendo hincapie en que el gobierno corporativo en las Afores ha evolucionado especialmente en los últimos 20 años, pero todavía es uno de los grandes retos que tienen las administradoras en particular y de hecho el empresariado mexicano en general, para contar con un sector privado mucho más profesional.

Un momento del seminario de BTG Pactual en Santiago de Chile (Funds Society)

El tradicional seminario de BTG Pactual en Chile, Latam Focus, celebró una nueva edición. En la ocasión, que reunió a la industria del país andino en el auditorio principal del hotel W de Santiago, el foco principal fue la economía local, con una presentación del ministro de Hacienda, Mario Marcel, y un panel de economistas nacionales con la misión de responder a la pregunta sobre el deprimido crecimiento de la economía.

El sabor internacional, por su parte, vino de la mano del presidente del grupo financiero brasileño, André Esteves.

El evento empezó con una introducción de Juan Guillermo Agüero, CEO de BTG Pactual Chile, quien aprovechó la instancia para destacar la importancia del mercado de capitales como motor de la economía y la necesidad de estimular la inversión y el ahorro.

En esa línea, advirtió sobre medidas que se han discutido en Chile, como los impuestos a las ganancias de capital y los dividendos de sociedades. Esto, comentó, “disminuye el atractivo”, agregando que “ambas medidas, en conjunto, son un golpe para el mercado de capitales”.

Después de la intervención, fue el turno de Marcel, el invitado de honor de la mañana, quien dio un panorama de la economía chilena bajo la premisa “Reabriendo la senda de crecimiento en Chile”.

¿Señales de esperanza?

El panorama actual es uno de recuperación, según describe el secretario de las finanzas públicas chilenas. La economía local ha superado los desequilibrios registrados desde las protestas sociales de fines de 2019 y la pandemia.

Si bien hay rubros rezagados en la recuperación –como la construcción–, Marcel indicó que distintos sectores están retomando el crecimiento, además de una mayor actividad económica que auguraría una mejora en las condiciones del mercado laboral. En este punto en particular, el ministro destacó una iniciativa en que trabaja el gobierno para apoyar sectores rezagados.

“Nuestro debate público ha tenido un tono bastante negativo”, dijo el exbanquero central ante un atento auditorio, pero las expectativas de empresas y consumidores muestran una mejora.

Esto también incluye una dinámica más favorable en las finanzas públicas. Frente a una colección de gráficos e hitos, Marcel describió cómo los desequilibrios fiscales de 2021 se revirtieron en 2022, culminando en un apego a la regla fiscal durante el año pasado. “Para este año, deberíamos reducir el déficit estructural a 1,9% del PIB”, agregó.

Las expectativas para este año son de un crecimiento de 2,5%, lo que ubica a Chile en el promedio de sus países comparables. Eso sí, advirtió el ministro, ese crecimiento depende de la “capacidad ociosa” de la economía chilena. Y para eso, explicó, “es fundamental mejorar las condiciones financieras”.

Por el lado de los desafíos, Marcel enfatizó en la necesidad de recuperar la inversión en el país. Para este año, el panorama se ve “débil”, según el economista, pero se prevé más dinamismo para 2025.

Los dilemas internacionales

El panorama global fue presentado por Esteves, que tomó el escenario para describir los altos y bajos de un mundo donde “hay incertidumbre en todas partes”.

Aunque la dinámica de la economía global ha mejorado en los últimos 18 meses, con una recesión que se esperaba sin que llegara y una política monetaria que está funcionando, la “inflación sigue un poco alta”.

Este nuevo panorama inflacionario, indicó el ejecutivo brasileño, plantea una pregunta relevante sobre qué tanto tiempo es necesario mantener las tasas altas y sobre la resiliencia de la economía estadounidense. ¿Es posible que los precios se levantan cuando la Reserva Federal recorte tipos de referencia? “Esa es la pregunta que se están haciendo los analistas”, comentó el presidente de BTG.

Otra punto que preocupa al empresario en el país norteamericano es la situación fiscal. “El debate fiscal está sucediendo en toda América Latina, como debe ser, para mantener la deuda controlada”, dijo, sin embargo, esto no está pasando en EE.UU. Incluso cuando la próxima elección enfrenta dos posturas difíciles para las cuentas públicas: aumentar el gasto público, por un lado, y recortar impuesto, por el otro.

“Debemos tomar nota desde la economía global”, indicó.

Por el lado geopolítico, Esteves advirtió que “estamos en un mundo dividido y no hay vuelta atrás”, con EE.UU. y China como los bloques protagonistas de las tensiones. Eso sí, si bien es una situación compleja para la economía global, para el alto ejecutivo de BTG hay viento a favor para América Latina.

La región, detalló, tiene viento a favor por varios frentes: un panorama geopolítico tranquilo, conexiones y buenas relaciones con todos los grandes actores globales, la producción de bienes importantes –como la comida–, producción de metales clave para la transición energética, una “naturalidad” en el uso de energías renovables y proactividad en el manejo de la política monetaria, para contrarrestar el alza en la inflación.

Esteves también se refirió a un tema que está en boga en la comunidad de inversionistas, entre otros: la inteligencia artificial, un frente que BTG Pactual está mirando con atención. “Creo que todavía estamos en la Edad de Piedra de la inteligencia artificial”, dijo, enfatizando en las ganancias de productividad. “No es algo para la próxima década o el próximo siglo”, eso sí, advirtió.

¿Qué pasó con el crecimiento?

Latam Focus volvió a centrarse en la economía chilena en su última tanda, con la participación de un panel compuesto por los exbanqueros centrales nacionales Manuel Marfán, Rodrigo Vergara y José de Gregorio.

Respecto al último dato de crecimiento reportado en el país andino –una expansión de 0,2% para 2023–, Marfán advirtió que “no es una cifra para celebrar” y que un crecimiento de 2% anual, como el proyectado para 2024, “tampoco es suficiente”.

Por su parte, Vergara rescató que, si bien no es un dato “bueno”, sí superó las expectativas del mercado. “En el último tiempo, las proyecciones han sido más pesimistas que la realidad”, comentó, calificándose a sí mismo como “más optimista”. La clave, señaló el economista, es encontrar vientos de cola para crecer, pero de forma activa.

En esa línea, De Gregorio recalcó que el crecimiento está “plano” en el país desde 2021, pero indicó que es “razonable”, dado el sobrecalentamiento anterior de la economía. Eso sí, enfatizó en que hay un gran desafío en el frente de la productividad.

La política, por supuesto, también tuvo su espacio en la discusión. Para De Gregorio, esta arista se ha convertido en una traba, dada la fragmentación de la esfera política; mientras que Marfán criticó el “voluntarismo” de la izquierda latinoamericana y llamó a hacer políticas públicas que repliquen casos de éxito en materias como salarios.