Aunque predecir lo que ocurrirá en las próximas semanas es complejo, hay un hecho innegable: los convertibles vuelven a situarse en la alta convexidad.

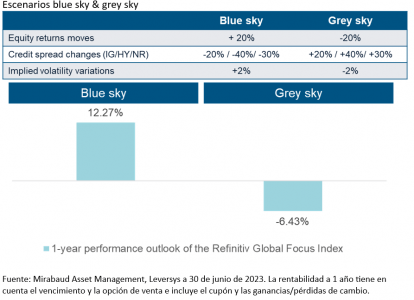

Para ilustrar esta buena noticia, hemos estimado la rentabilidad a 1 año del Refinitiv Global Focus Convertibles Bond Index (con cobertura en USD) en dos escenarios, combinando los tres principales impulsores de la rentabilidad de esta clase de activos: movimientos de la rentabilidad de la renta variable, cambios en los diferenciales de crédito y variaciones de la volatilidad implícita.

Perspectivas de resultados a 1 año

A partir de estas cifras, podemos concluir que los bonos convertibles siguen siendo una oportunidad de inversión interesante en el entorno actual del mercado, ya que la ventaja que ofrecen en los mercados bajistas (13,57%) es mayor que la que pérdida durante las subidas (7,73%).

Sin embargo, es importante recordar que la convexidad no es garantía de rendimientos positivos ni de protección contra las pérdidas. El rendimiento sigue dependiendo de distintos factores, como las condiciones específicas de los bonos, las condiciones del mercado y la salud financiera del emisor.

Este es el razonamiento que subyace a nuestra creencia de que un enfoque activo –agnóstico de los índices de referencia– puede optimizar el resultado y proporcionar a los inversores una notable ventaja respecto a los enfoques pasivos, al ofrecer la flexibilidad necesaria para hacer frente a las cambiantes condiciones del mercado, así como para buscar alfa.

Tras dos años y medio de rentabilidad relativamente baja en comparación con otros activos de riesgo –como la renta variable y el crédito–, es el momento para que los inversores analicen y tomen en consideración los siete vientos de cola que hemos identificado para los bonos convertibles:

«Nos pagan por esperar» es el nuevo paradigma, ya que el 72% de los bonos convertibles tienen actualmente una rentabilidad positiva. En caso de que aumente del miedo a una recesión, podríamos esperar que este factor contribuyera positivamente, ya que los tipos de interés bajarían, lo que provocaría un aumento del valor de los bonos y posiblemente una revalorización de los precios.

Esta clase de activos es muy adecuada, en nuestra opinión, para ofrecer un riesgo a la baja menor que la renta variable en caso de que vuelva la volatilidad, ya que la delta media del universo se encuentra en la zona óptima del 45%.

El mercado primario vuelve a ser atractivo en 2023. Durante el primer semestre del año, vimos 78 nuevas emisiones por un total de 39.200 millones de dólares, con un cupón medio superior al 3% de empresas financieramente más sólidas y bien establecidas, que tienden a tener un menor riesgo de crédito. En otras palabras, el mercado se renueva actualmente con características que pueden mejorar el perfil general de riesgo-rentabilidad de esta clase de activos. Esta tendencia debería acelerarse, en nuestra opinión, con un énfasis en la gestión del pasivo y debates en torno a la reducción del coste de la deuda.

Las fusiones y adquisiciones siguen siendo un tema destacado, y esperamos que la actividad que afecta a los emisores de bonos convertibles siga siendo sólida porque la innovación fomenta la consolidación del sector. Es importante recordar que los titulares de bonos convertibles suelen beneficiarse de un cierto grado de protección frente a adquisiciones a través de la «cláusula de trinquete» o la «amortización a la par». Un simple rumor puede enriquecer el precio de los convertibles hasta niveles que reflejen una mayor probabilidad de cambio de control.

La recompra de convertibles por parte de los emisores con una prima sobre el precio de mercado actual, pero por debajo del valor nominal y antes de la fecha de vencimiento, es un viento de cola al alza para esta clase de activos. Prevemos que las empresas que realicen recompras de deuda también verán una mejora de sus indicadores financieros, lo que debería impulsar la confianza de los inversores.

Las acciones subyacentes de los bonos convertibles ofrecen cierto potencial de recuperación y ventajas de diversificación, ya que un gran porcentaje de los emisores no suele tener otros instrumentos de gestión de deuda y dichas acciones proporcionan exposición a importantes tendencias seculares que atienden a grandes mercados potenciales.

Las valoraciones se encuentran actualmente en niveles absolutos atractivos y proporcionan, en nuestra opinión, un punto de entrada para capitalizar aprovechando la convexidad, que debería atraer el interés de una nueva oleada de especialistas en asignación de activos.

Estos siete vientos de cola deberían volver a situar la convexidad en el centro. Creemos que los bonos convertibles ofrecen actualmente una alternativa defensiva natural a la renta variable para captar la ventaja en cualquier caída de mercado que pueda producirse.

En Mirabaud Asset Management contamos con una interesante estrategia de convertibles globales, Mirabaud Sustainable Convertibles Global A CAP. USD. Con un enfoque pure play, de gestión activa y de alta convicción, el fondo invierte principalmente en bonos convertibles de empresas que desarrollan la mayor parte de su actividad en Estados Unidos, Europa y Asia, incluidos los mercados emergentes. Con visión a largo plazo y en línea con el ADN de Mirabaud, en el proceso de selección de la cartera ponemos el foco en el análisis medioambiental, social y de gobernanza (ASG). El fondo cuenta con el sello ISR por parte del Ministerio de Finanzas Francés y el sello Belgian Towards Sustainability.

En junio de este año, el fondo acumulaba una rentabilidad desde su lanzamiento del 54,39%, muy por encima del índice de referencia, que alcanzó el 36,13%, y contaba con un delta del 38,99%. El fondo cuenta con 5 estrellas Morningstar.

Columna de Nicolas Crémieux, gerente principal de Mirabaud Sustainable Convertibles Global

Foto cedidaRichard da Silva, vicepresidente de LOQR.

LOQR es una fintech tecnológica que quiere ayudar y acompañar a las entidades financieras en su camino hacia la revolución digital. La plataforma lleva ya varios años en funcionamiento dentro del mercado europeo y de Oriente Medio y acaba de aterrizar en España, dirigiéndose a todo tipo de clientes. Entre ellos, ya cuenta con firmas como Banco Santander o Novobanco, bancos de inversión como Banco BIG y otras entidades que están iniciando su recorrido, como fintechs o neobancos. En esta entrevista con Funds Society, Richard da Silva, vicepresidente de LOQR, nos cuenta las claves de la plataforma para convertirse en socio tecnológico de muchas instituciones financieras y sus planes de crecimiento en España.

¿Qué es LOQR? ¿Cómo funciona su modelo de negocio?

LOQR es una fintech europea, fundada en Portugal por expertos del área de la tecnología financiera y está respaldada por capital 100% europeo. Desde 2017, LOQR es el principal socio tecnológico de muchas instituciones financieras, actuando como especialista y catalizador en el proceso de transformación del negocio digital del sector.

Vista por muchos de nuestros clientes como un “Digital Branch Enabler”, la plataforma de LOQR “Journey as a Service” permite a las instituciones financieras acelerar la transformación del negocio digital con optimización en la experiencia de sus clientes, al tiempo que provee introspectivas únicas de tendencias de comportamiento para adaptarse a los rápidos cambios de comportamiento del mundo actual. Con funcionalidades integradas (IDV, eKYC, eSignature o Autenticación, Autorización y Contabilización), la plataforma prepara a las instituciones financieras al presente y futuro tomando como base las necesidades de negocio del sector: pKYC (perpetual KYC), AR (realidad aumentada), VR (realidad virtual), y la gran necesidad de anticiparse a las tendencias de comportamiento de los clientes.

La visión tecnológica de LOQR ha tenido resultados importantes, duplicando el número de clientes cada año, al tiempo que nuestros clientes obtienen una satisfacción del cliente superior al 97% y tasas de crecimiento de conversión superiores al 70%. Alineado con el sector tecnológico SaaS, LOQR tiene el modelo de negocio basado en un modelo de licenciamiento alineado con las necesidades y madurez de cada cliente. Sin embargo, hay un aspecto diferenciador importante en el método de LOQR: el éxito de la compañía viene del éxito de nuestros clientes.

La banca y el sector financiero español, ¿en qué punto de digitalización se encuentran?

El sector financiero europeo se encuentra en la vanguardia tecnológica y reglamentaria. Ejemplo de ello es la cantidad de fintechs y neobancos que actualmente existen en el continente, o directivas como PSD2. Sin embargo, no se trata de un panorama linear: existen varios niveles de madurez tecnológica, y España es un claro ejemplo de ello. Tenemos desde bancos como BBVA o Santander con una clara visión tecnológica (basta recordar las palabras de Francisco González), hasta los más regionales que están lejos de tener la misma madurez (o recursos).

Debemos pensar en el contexto tecnológico mundial, cuya transformación digital está revolucionando todos los sectores, incluido el financiero. Esta revolución digital ha supuesto un verdadero cambio cultural y estratégico que está transformando velozmente la experiencia bancaria que reciben los usuarios. Son muchas las entidades financieras tecnológicamente maduras que en la actualidad están utilizando herramientas de inteligencia artificial (IA) y aprendizaje automático (Deep Learning), para automatizar procesos, detectar o prevenir el crimen financiero, entre otros aspectos.

La dependencia de datos es una realidad en estos momentos, y lo seguirá siendo en un futuro cercano. Concretamente, las soluciones basadas en IA y Deep Learning (como ChatGPT o Bard) no han hecho más que aumentar en los últimos años. Estas herramientas, sumadas a otras como la realidad virtual o la realidad aumentada, serán claves para conducir a los bancos hacia una toma de decisiones más precisa y personalizada, así como analizar grandes volúmenes de datos de manera rápida y eficiente. El gran problema de las instituciones financieras es cómo afrontar el reto de la revolución digital, pues es inevitable: será como un proceso de selección natural.

¿Cuáles son los principales retos que tienen por delante, en su opinión?

Nuestro principal reto es continuar el sendero del éxito, acompañados por nuestros clientes. Estamos conscientes del camino que hemos recorrido, y lo que nos queda. No es sencillo mantener el nivel de exigencia y éxito, combinado con la innovación tecnológica. Sin embargo, estamos seguros de que estamos tomando las decisiones acertadas.

Por otro lado, trabajamos para seguir avanzando en nuestra estrategia de crecimiento y expansión comercial en otros mercados europeos, especialmente en el ibérico. Hemos aterrizado recientemente en España con el objetivo de seguir expandiendo nuestra cartera y dar a conocer los servicios que ofrece la plataforma Journey-as-a-Service a entidades bancarias, grandes y pequeñas, que necesiten mejorar la experiencia digital de sus clientes.

Como especialistas en banca digital tenemos como objetivo seguir reforzando nuestro posicionamiento como socio ineludible en la digitalización del sector financiero. Para ello, estamos promoviendo diferentes soluciones con las que ayudar a las instituciones financieras en el camino hacia la democratización de la digitalización bancaria para hacer así más fácil la vida de nuestros clientes y usuarios finales. Es precisamente esto último en lo que nuestra plataforma también puede ayudar, ya que permite analizar la experiencia del usuario final con el objetivo de conseguir una mayor adopción de los productos financieros en línea y optimizar el negocio de nuestros clientes, siempre cumpliendo con la normativa de cada región.

¿Cómo puede ayudar vuestra plataforma a dar un mejor servicio a los clientes del sector financiero?

Diría que el mayor ejemplo está en como muchos de nuestros clientes ven a LOQR como un “Digital Branch Enabler”. Nuestra plataforma permite a las instituciones financieras acelerar la transformación del negocio digital con optimización en la experiencia de sus clientes, al tiempo que provee introspectivas únicas de tendencias de comportamiento para adaptarse a los rápidos cambios de comportamiento del mundo actual. Con funcionalidades integradas (IDV, eKYC, eSignature o Autenticación, Autorización y Contabilización), la plataforma prepara a las instituciones financieras al presente y futuro de las necesidades de negocio del sector: pKYC (perpetual KYC), AR (realidad aumentada), VR (realidad virtual), y la gran necesidad de anticiparse a las tendencias comportamentales de los clientes.

Muchos de nuestros clientes cuentan con nuestra especialización para optimizar la experiencia de sus journeys o sencillamente para ayudarles a identificar cuellos de botella en la conversión del negocio digital. Al movernos a un KYC perpetuo, los clientes de las instituciones financieras verán como sus interacciones serán mucho más sencillas y personalizadas casi en tiempo real. Aunque parezca futurista, todo esto es una realidad con LOQR.

Al aterrizar en España, ¿a qué tipo de entidades van dirigidos sus servicios?

Nuestra plataforma está optimizada para casi todo tipo de entidad financiera: desde aquellas que empiezan su camino, hasta las más maduras del sector. Por otro lado, nuestro modelo de negocio también está enfocado en ayudar al crecimiento de negocio digital de cualquier tipo de entidad financiera.

La profundidad del mercado español nos permite tener grandes oportunidades, con un sector bancario que, en contra de lo que se piensa, está atomizado y con muchos players de tamaño pequeño, con margen de mejora en la experiencia digital de sus clientes.

¿Podría citar algunos clientes y asociaciones de LOQR?

Estamos orgullosos de la confianza que nos ha dado el sector financiero, donde hemos duplicado el número de clientes cada dos años. Tenemos clientes como el Banco Santander o Novobanco, hasta empresas que están iniciando su recorrido, como fintechs o neobancos. También confían en LOQR bancos de inversión como el Banco BIG, en Iberia.

En cuanto a las asociaciones, hemos establecido acuerdos con diversos socios basados en criterios comerciales, tecnológicos y geográficos, siempre orientados a nuestra estrategia de crecimiento.

¿A quiénes quiere llegar dentro del sector financiero (bancos, gestoras de fondos, bancas privadas, asesores…)?

El foco de nuestra actividad se encuentra casi en la totalidad del sector financiero: sea B2B o B2C. También tenemos capacidad para expandirnos a fintechs y otras entidades derivadas del financiero. Diría que el mínimo común múltiplo es que tengan una vocación en hacer crecer el negocio digital. El equilibrio entre cumplimiento, negocio, seguridad, experiencia de cliente y tecnología está garantizado por LOQR.

En concreto, ¿cómo puede ayudar a digitalizar la industria de fondos de inversión y asesoramiento financiero?

La experiencia de LOQR es única en el mundo tecnológico financiero: ayudamos a nuestros clientes a crecer y expandir su negocio digital. Esta experiencia nos hace especialistas en varios ámbitos que van desde la experiencia de usuario hasta el conocimiento profundo de cumplimiento de normativas o visión innovadora ante el futuro.

Por otro lado, la plataforma de Journey as-a-Service en el mercado incorpora una gran variedad de nuevas oportunidades para las entidades financieras, desde procesos de desmaterialización y atracción de nuevas generaciones de clientes, hasta el desbloqueo de nuevas oportunidades en el negocio.

¿En qué casos está siendo utilizada la plataforma?

La plataforma desarrollada por LOQR lleva ya varios años en funcionamiento dentro del mercado europeo y Oriente Medio. La facilidad de integración y capacidad para adaptarse al negocio de nuestros clientes hacen de ella una herramienta única en la transformación digital de nuestros clientes y la experiencia de los suyos. Hasta la fecha, LOQR ha dado servicio a 80 millones de usuarios distribuidos por varias regiones del mundo y con múltiples casos de éxito en funcionamiento en el mercado: apertura de cuenta en línea; actualización de datos del cliente; compra ahora, paga después / préstamos en línea para bienes y servicios; registro de dispositivos en línea; apertura de wallet electrónico en línea; y prueba de vida en línea para pensionistas.

Cabe destacar que nuestros clientes utilizan la plataforma para analizar tendencias de comportamientos, aumentar tasas de conversión y estar en cumplimiento con las regulaciones pertinentes. Sin embargo, LOQR también apoya a las entidades financieras en la revolución digital, ayudando en el ansiado p-KYC (Perpetual KYC) o sencillamente preparando terreno para nuevos formatos de interacción (AR/VR). Todo ello, con un objetivo final: la transformación del negocio digital de nuestros clientes.

¿Cómo está siendo vuestra entrada en España? ¿Qué objetivos de negocio os marcáis en los próximos años?

Nuestra entrada en España está siendo un éxito: ya tenemos las primeras referencias en el territorio, y con clientes que van creciendo su negocio de una forma exponencial. Algunos de estos clientes han tenido picos de aumento de negocio en más del 6.000%. Unos valores importantes en el mundo financiero, que refuerzan el éxito de nuestros clientes (y el de LOQR). Nuestro objetivo de negocio para los próximos es preservar este éxito, al tiempo que mantenemos el foco en la innovación. Para ello, hemos desarrollado una estrategia de internacionalización que se basa en cuatro pilares: nuestros clientes; nuestro canal de partners; los mercados en expansión; y la plataforma de LOQR.

Conforme hemos hablado durante toda la entrevista, nuestra base de clientes actual es nuestro mayor activo, ya que representa la capacidad de LOQR para penetrar en un mercado altamente regulado. La relación de continuidad y el éxito de estas relaciones comerciales constituyen nuestra gran bandera en cuanto a estrategia de internacionalización se refiere. El canal de distribución será el protagonista con una estrategia “Channel First”, donde nuestros socios serán nuestro brazo derecho: una extensión de nuestros equipos de éxito de negocio y cliente. Nuestra inversión en el canal también incluirá una reformulación de la estrategia de partners, así como más y mejores contenidos formativos.

En LOQR vemos mercados en gran expansión y regiones con una importante inversión en banca digital. Es importante señalar mercados con los que tenemos un acercamiento cultural: los del sur de Europa, donde se concentran seis de los 10 grupos bancarios más importantes de Europa, así como el 44% de los activos europeos. Solo en Francia, más de 33 millones de personas han descargado una aplicación de banca móvil y el 92% de los franceses utilizan la web para consultar su saldo. Sin embargo, la ratio de habitantes por oficina sigue siendo muy baja, lo que indica que todavía queda un largo camino por recorrer hacia la independencia (y una buena experiencia) para los clientes de los bancos franceses. Estos datos son una muestra de la oportunidad que tiene LOQR en Europa y nuestra inversión estratégica en la región.

LOQR, como especialista en banca digital, está ayudando a muchas entidades financieras en el camino de democratizar la digitalización bancaria, con el objetivo real de hacer la vida más fácil a nuestros clientes y usuarios finales. Nuestra plataforma también ayuda a analizar la experiencia del usuario final, lo que resulta en una mayor tracción en la adopción de sus productos financieros en línea y en una optimización del negocio de nuestros clientes. Todo ello, en cumplimiento de la normativa de cada región.

El crecimiento del patrimonio de las instituciones de inversión colectiva (IIC) internacionales en España sigue su camino ascendente. La cifra estimada se situaría en 256.000 millones de euros a junio de 2023, según los cálculos de Inverco a partir de los 233.582 millones obtenidos de las 42 gestoras de IICs internacionales comercializadas en España que facilitan dato.

Así, el volumen estimado de activos experimenta un incremento de 11.000 millones de euros en 2023, desde los 245.000 millones de cierre del año pasado. Es decir, un incremento del 4,5%.

En el segundo trimestre de 2023, las IIC internacionales comercializadas en España habrían registrado unos reembolsos netos estimados de 2.000 millones de euros, por lo que el crecimiento en patrimonio respondería más por el efecto mercado.

BlacRock Investment y Pictet fueron las ICC registraron fuertes suscripciones: la primera, de 829 millones y la segunda, de 352 millones.

En función de la información recibida por Inverco, el patrimonio desagregado muestra un acelerón de los ETFs y las IICs indexadas, que supondrían ya el 31,4% del total (en torno a 62.000 millones de euros). No sólo son la categoría más representativa, sino que también aumenta la diferencia con la siguiente, que sería la renta variable, con un 29,7%. Renta fija y monetarios, representan el 25,2% y las IICs mixtas mixtas, el 13,6%.

La CNMV ha confirmado el expediente de constitución de Ahorro & Inversión, la agencia de valores constituida por Mutuactivos y El Corte Inglésa través de la que venderán productos de inversión. En concreto, habría emitido su confirmación a principios de julio.

Según ha publicado Expansión y ha podido confirmar Funds Society, el regulador ha dado luz verde con esta publicación a uno de los puntos incluidos en la alianza forjada en mayo del año pasado por ambas entidades, que supuso la compraventa del negocio de seguros de El Corte Inglés que incluye el 50,01% de cada una de las dos sociedades que desarrollan dicha actividad, SECI y CESS, y la entrada por parte de Mutua en el accionariado de El Corte Inglés. El objetivo del lanzamiento de Ahorro & Inversión es el de la comercialización de los fondos de inversión y planes de pensiones de Mutuactivos, así como de terceros.

Ahorro & Inversión estará dirigido por Elena Calaforra, que fue fichada procedente de Caser Asesores Financieros el pasado mes de octubre. No obstante, fuentes de Mutua han indicado que aún quedan algunos trámites administrativos por cerrar, por lo que todavía quedan meses para que Ahorro & Inversión se ponga en marcha, concretamente a partir del mes de octubre. De confirmarse finalmente esta fecha, supondría un retraso de dos trimestres con respecto a las previsiones iniciales.

En la actualidad, alrededor de 30 países en el mundo ofrecen la visa de inversionista, también conocida como golden visa, para atraer capital e inversión extranjera de todo el mundo. Por medio de una inversión pasiva en bienes raíces, fondos de inversión privados o gubernamentales, en dichos países se obtiene a cambio la residencia permanente o la ciudadanía, y para hacerlo más atractivo, algunos países no requieren que el aplicante viva a tiempo completo en el país seleccionado, lo cual ha generado polémica ya que se argumenta que este tipo de inmigrante inversionista no estimula la economía local a mayor nivel y largo plazo.

Los países más populares en este momento, y que todavía ofrecen este programa, son España, Portugal y Grecia, mientras que los estados que cerraron este tipo de programa debido a la presión de la Unión Europea por el posible riesgo de lavado de dinero y corrupción son Malta, Irlanda, Chipre y Bulgaria.

Muchos países están en la competencia global para convertirse en un Innovator Hub y atraer capital humano con ideas innovadoras en vez de solamente capital monetario. El espíritu empresarial no se trata solo de iniciar un negocio, se trata de crear oportunidades, impulsar la innovación y fomentar el desarrollo económico. Los gobiernos que atraen talento internacional y apoyan el espíritu empresarial no solo están ayudando a los empresarios individuales, sino que también contribuyen al bienestar general de sus economías y sociedades.

Aunque cabe resaltar que algunos gobiernos podrían mantener la opción de inversión pasiva, pero exigirán montos más elevados de inversión y con más restricciones.

Por ejemplo, Canadá cerró su programa de visa de inversionista en el año 2012 y la razón oficial de su terminación fue que los candidatos de este programa no estaban manteniendo suficientes vínculos en el país y no generaban crecimiento económico y terminaban pagando significativamente menos impuestos que otros inmigrantes económicos a largo plazo.

Consecuentemente, en el año 2013, Canadá empezó un programa piloto llamado Start-up Visa (SUV), el cual fue lanzado oficialmente en el 2018. El SUV incubator no requiere mínimo de inversión y otorga la residencia permanente canadiense.

El país que más recientemente se unió a esta modalidad es el Reino Unido. El 17 de febrero del 2022, el gobierno británico decidió cerrar su programa de visa de inversionista UK Tier-1, el cual fue lanzado en el año 2008. Esta decisión fue tomada por razones de seguridad y la posibilidad de uso de lavado de dinero.

Ahora, las autoridades británicas están motivando a individuos a presentar sus candidaturas para obtener el visado por medio del programa de Innovator Founder Visa, lanzado el 13 de abril 2023. El programa no requiere mínimo de inversión y otorga la visa de Innovator Founder por tres años y, luego de haber pasado este tiempo, y cumplir con otros criterios, se puede solicitar la residencia permanente.

En conclusión, muchos países están en la competencia global para convertirse en un Innovator Hub y atraer capital humano con ideas innovadoras en vez de solamente capital monetario. El espíritu empresarial no se trata solo de iniciar un negocio, se trata de crear oportunidades, impulsar la innovación y fomentar el desarrollo económico. Los gobiernos que atraen talento internacional y apoyan el espíritu empresarial no solo están ayudando a los empresarios individuales, sino que también contribuyen al bienestar general de sus economías y sociedades.

Puede leer el artículo en la Revista de Funds Society en este enlace.

Los flujos de inversión hacia los fondos cotizados (ETFs) globales ascienden, en lo que va de año, a 300.000 millones de euros, según los últimos datos de Amundi correspondientes a finales del mes de junio. Esta cifra estuvo repartida, prácticamente, a partes iguales entre renta variable y renta fija.

Es la primera vez en lo que va de 2023 que los flujos de renta fija igualan a los de renta variable, lo cual es notable si se tiene en cuenta que los activos totales de renta variable ascienden a siete billones de euros, frente a los dos billones de renta fija. La popularidad de los productos de deuda refleja la mejora del valor de la renta fija tras la corrección del año pasado, unos rendimientos más elevados y una gama más amplia de ETFs de renta fija que ofrece a los inversores mayores posibilidades de elección y granularidad, según recoge el estudio de Amundi.

La estrategia más popular en los seis primeros meses del año fueron los índices estadounidenses, «que captaron un total de 55.000 millones de euros, la mitad de estas aportaciones fueron realizadas sólamente en junio por inversores estadounidenses, tendencia que no se reflejó en Europa».

Renta variable

Desde principios de año, los ETFs UCITS de renta variable europea experimentaron entradas por 33.600 millones de euros, siendo la renta variable de los mercados emergentes la estrategia más popular (13.400 millones de euros), mientras que los mercados desarrollados asiáticos ganaron 3.300 millones de euros. «Los inversores aprovecharon las mayores expectativas de crecimiento de esta región, así como las menores valoraciones en relación con EE.UU. y Europa», explican desde la firma. Los índices globales sumaron 11.800 millones de euros durante el mismo periodo, por lo que continuó la tendencia a largo plazo de la popularidad de estas estrategias.

Como reflejo de la caída de los precios de la energía, los inversores retiraron 2.000 millones de euros de los ETFs del sector energético, mientras que añadieron 1.000 y 500 millones de euros a los de tecnología de la información y consumo discrecional, respectivamente. Las tendencias de smart beta reflejaron «claramente» la preocupación de los inversores por la recesión, lo que se tradujo en que las estrategias de renta y calidad atrajeron 1.000 millones de euros y 600 millones de euros, respectivamente. Mientras, las estrategias de valor experimentaron salidas por 1.300 millones de euros y las de impulso, 500 millones de euros.

La renta variable ESG obtuvo aportaciones por 15.400 millones de euros en lo que va de año, por lo que casi iguala los 18.200

millones de euros asignados a estrategias de renta variable tradicional. Los índices globales captaron 4.700 millones de euros, aproximadamente la mitad de las asignaciones totales a esta estrategia. Por último, los ETFs ESG de mercados emergentes sumaron 4.300 millones de euros, alrededor de un tercio de las asignaciones totales a esta estrategia.

Renta fija

En este 2023, los flujos de ETFs europeos UCITS de renta fija casi igualaron a los de renta variable, con 32.600 millones de euros, con la deuda pública como la estrategia más popular, con 16.300 millones de euros. La deuda corporativa investment grade sumó 10.400 millones de euros. La popularidad de los bonos soberanos refleja el mayor rendimiento de estos productos, lo que los convierte de nuevo en una clase de activos atractiva. Sin embargo, también hay algunos indicios de que los inversores están recurriendo a estos activos como refugio seguro, según recoge el informe de Amundi.

Las asignaciones a los índices de deuda pública amplia y a los índices a largo plazo ascendieron a 3.900 millones de euros y 5.800 millones de euros respectivamente, mientras que los inversores también añadieron 4.700 millones de euros a las estrategias a corto plazo. «A principios de año, hubo un gran interés por los bonos a corto plazo, lo que reflejaba la curva de rendimientos invertida y el deseo de los inversores de evitar la duración, pero en junio, las asignaciones a índices amplios y estrategias a largo plazo fueron de 1.200 millones de euros y 1.600 millones de euros, frente a sólo 1.000 millones de euros añadidos a estrategias a corto plazo», detallan desde la firma.

Los bonos con vencimientos más cortos siguen ofreciendo mejores rendimientos, por lo que el aumento de las asignaciones a bonos a largo plazo debe reflejar la preocupación de los inversores por las perspectivas económicas.

En cuanto a las estrategias de bonos corporativos, los inversores se decantaron por exposiciones a todos los vencimientos, con entradas de 11.000 millones de euros hasta la fecha, mientras que retiraron 1.400 millones de euros de ETFs de bonos corporativos a corto plazo.

Las estrategias de renta fija ESG ganaron 6.800 millones de euros, cifra muy inferior a los 25.800 millones de euros asignados a estrategias de renta fija más tradicionales. Esta proporción es mucho menor que la de la renta variable porque las estrategias de deuda pública han sido muy populares este año, pero es más difícil crear estrategias ESG para esta clase de activos que para la deuda corporativa, tal y como apuntan en Amundi. Los inversores asignaron 2.600 millones de euros a estrategias ESG de deuda pública, alrededor del 15% de la asignación total a esta clase. Las estrategias ESG de bonos corporativos investment grade también ganaron 2.600 millones de euros, una cuarta parte de las asignaciones totales

Los economistas y estrategas de inversión se sienten más confiados en que el riesgo de recesión está retrocediendo en el segundo semestre de 2023, después de vivir un sólido comienzo de año, con una inflación en retroceso, rentabilidades de dos dígitos en algunos mercados bursátiles y con los rendimientos de la renta fija están en máximos de 15 años. Así se desprende de una encuesta de Natixis Investment Managers realizada a finales de junio.

La encuesta revela que el 50% de los economistas y estrategas califica la recesión como un riesgo bajo de cara al segundo semestre, pero se mantienen cautelosos, ya que los vientos en contra del mercado se están intensificando y se perfila un panorama incierto para el segundo semestre. Casi tres cuartas partes de los encuestados (72%) están preocupados por la posibilidad de que la inflación se prolongue más de lo previsto, y el 38% cree que los tipos podrían mantenerse altos durante más tiempo de lo esperado, mientras que al 66% también le preocupan los beneficios empresariales.

Un sorprendente comienzo de año

El primer semestre de 2023 sorprendió a estrategas e inversores. En noviembre de 2022, el 59% de los inversores institucionales creía que la recesión en 2023 era «inevitable» y el 54% afirmaba que la recesión era «absolutamente necesaria» para frenar la inflación. La realidad es otra, ya que los mercados ofrecieron rentabilidades sólidas; los bonos generaron rendimientos atractivos y la inflación empezó a remitir en todo el mundo, con una caída al 3% interanual en EE.UU.

La encuesta revela que en lo que queda de 2023 sólo el 6% de los estrategas cree que la recesión es “inevitable”, el 53% afirma que existe una “clara posibilidad” y el 9% piensa que la recesión es “muy improbable”.

Tras una dolorosa racha de aumento de los costes, los esfuerzos de los bancos centrales por aliviar la presión empezaron a dar resultados en el primer semestre. En Estados Unidos, la inflación se redujo del 6,5% en junio de 2022 al 3% a finales del primer semestre de 2023, mientras que en la eurozona cayó del 9,2% al 5,5%. El Reino Unido no ha logrado mantener el ritmo, pero empieza a mostrar signos de relajación de la inflación, al caer del 10,5% a finales de año al 8,7% en mayo.

Sólo el 22% de los estrategas encuestados afirma que la inflación es un «riesgo elevado» en el segundo semestre del año, sin embargo, el 38% de los estrategas no cree que se cumplan los objetivos de inflación hasta 2025, y el 9% afirma que es posible que no se alcancen al menos hasta 2026.

Los inversores no deberían ser complacientes mientras persisten los vientos de cara

La geopolítica (72%) y la política de los bancos centrales (72%) suscitan el mayor consenso en cuanto a vientos en contra. Sin embargo, una cuarta parte (25%) de los estrategas no cree que la geopolítica afecte a los mercados en la segunda mitad del año, sino que la califica de «ruido». Las preocupaciones en torno a la política bancaria se centran en la cuestión de hasta qué punto y durante cuánto tiempo los tipos seguirán siendo restrictivos antes de que la inflación vuelva a los niveles objetivo.

Para el 66% de los encuestados, los beneficios empresariales son un posible factor adverso, aunque el 25% se muestra optimista y afirma que podrían actuar como catalizador en la segunda mitad del año. Los estrategas también están divididos en cuanto a las perspectivas del gasto de los consumidores, ya que la mitad teme que una ralentización del gasto suponga un obstáculo, mientras que el 28% cree que el gasto de los consumidores aumentará, lo que supondrá un catalizador para el crecimiento del mercado.

“La inflación se está enfriando, pero aún no estamos a salvo. El fuerte gasto de los consumidores, el inflado coste de los servicios y las tensiones geopolíticas pueden hacer que la inflación persista durante más tiempo, lo que se traducirá en una subida de los tipos durante algún tiempo. En general, los estrategas creen que habrá que esperar hasta 2025 para alcanzar los objetivos”, afirmó Mabrouk Chetouane, responsable de Estrategia Global de Mercado, Soluciones en Natixis IM.

Encontrando oportunidades

Al considerar los vientos en contra y las oportunidades, el 34% de los estrategas de mercado afirman que EE.UU. está mejor posicionado para el resto del año, y el 22% piensa que Japón o los mercados emergentes (excluida China) serán los ganadores. Sólo el 16% piensa que Europa será el mercado líder, mientras que sólo el 6% cree que será China. Ninguno de los estrategas apuesta por el Reino Unido.

Existe un fuerte consenso en que las grandes capitalizaciones (81%) superarán a las pequeñas (19%), en parte debido al endurecimiento de las normas crediticias tras la crisis bancaria del primer trimestre. Los estrategas se debaten entre si el growth o el value superarán los resultados a finales de año, con una división al 50%.

Mercados de bonos

Tras 15 años de rendimientos bajos y negativos, la rentabilidad volvió en 2023. Cuando los bancos centrales subieron los tipos hasta los niveles más altos desde la crisis financiera mundial, los inversores se aprovecharon. El rendimiento de los bonos del Tesoro a 10 años alcanzó el 3,84% en junio, mientras que el de los bonos centrales de la eurozona a 10 años llegó al 3,21%. Preguntados por sus perspectivas para el segundo semestre, el l 47% cree que el rendimiento del bono estadounidense a 10 años se situará entre el 3,5% y el 4%; mientras que el 41% ve un retroceso de los tipos, y el 28% espera que el Treasury caiga a la banda del 3%-3,5%. Además, el 13% cree que los tipos podrían situarse entre el 2,5% y el 3%.

Sin embargo, los inversores en renta fija siguen con preocupaciones en mente. La primera es que el 72% teme que la inflación se prolongue más de lo previsto; además, el 38% considera que los tipos podrían subir más de lo previsto, y un mismo porcentaje cree que podrían mantenerse altos durante más tiempo del previsto, y otro 38% está preocupado por los impagos y las rebajas de calificación de las empresas

Por el contrario, los estrategas no están preocupados por el crédito al consumo y el mercado inmobiliario, ya que sólo el 13% dice estarlo, pero el 69% ve los errores de los bancos centrales como un riesgo (53% riesgo medio y 16% riesgo alto). Con todo, el 56% de los encuestados cree que los bonos de larga duración superarán a los de corta duración a finales de 2023.

Es probable que la subida de la renta variable se enfríe

Los mercados subieron en la primera mitad del año, en gran parte debido al resurgimiento de la tecnología. El Nasdaq registró una rentabilidad del 30%, el mejor primer semestre de los 52 años de historia del índice. El repunte tecnológico, impulsado por el entusiasmo en torno a la inteligencia artificial (IA), también ayudó al S&P 500 a ganar un 15,91%. En Japón, las reformas empresariales y la atención prestada al crecimiento sostenible hicieron que el Nikkei obtuviera una rentabilidad del 27,91% hasta el 30 de junio, la mayor subida en 33 años.

Sin embargo, ninguno de los encuestados espera que el repunte tecnológico se intensifique; menos de un tercio (31%) estima que “continúe de forma estable” y el 6%, cree que la “burbuja estallará”, por lo que las expectativas «deben seguir siendo realistas». La mitad cree que la renta variable en general se enfriará en el segundo semestre y que los precios bajarán para reflejar los fundamentales de las compañías.

Cuando se les pregunta específicamente por la IA, mientras que el 88% cree que puede desbloquear oportunidades de inversión antes indetectables, el 69% opina que acelerará el day trading, el 100% de los estrategas encuestados cree que aumentará los comportamientos potencialmente fraudulentos.

«Las grandes tecnológicas ayudaron a que la renta variable volviera a brillar en la primera mitad del año pero, aunque pocos predicen una caída importante, la mayoría están preocupados por los beneficios empresariales en todo el segundo semestre y esperan que el repunte se desvanezca a finales de año. La recesión sigue siendo una posibilidad real, pero la mayoría anticipa un aterrizaje más suave. Puede que los éxitos del primer semestre se disipen, pero nuestros estrategas y economistas siguen creyendo que hay buenas oportunidades si se mira con atención», afirmó Mabrouk Chetouane.

La Asociación Europea de Fondos de Inversión y Gestión de Activos (Efama) respondió recientemente a la consulta conjunta de las Autoridades Europeas de Supervisión (AES), en la que se establecían varias normas técnicas de regulación (NTR) para el Reglamento de Divulgación de Información sobre Finanzas Sostenibles (SFDR). La AES propone nuevos indicadores de sostenibilidad en relación con los impactos adversos principales (PAI) y divulgaciones adicionales al principio de «no hacer daño significativo», así como algunas otras modificaciones.

Efama subraya en su respuesta a la AES la necesidad de un enfoque pragmático y preparado para el futuro del trabajo técnico de la AES. «Aún quedan cuestiones fundamentales pendientes en el marco del SFDR y la Comisión Europea tiene prevista una revisión en breve, por lo que deben asegurarse de que los cambios técnicos que se realicen ahora no queden obsoletos más adelante por esta revisión», sentencias desde Efama.

La AES ha propuesto aclaraciones en torno a las fórmulas para los impactos adversos principales y la simplificación de la información mediante el uso de un cuadro de mandos, «que son pasos positivos». Sin embargo, prosiguen desde Efama, «no se ve el valor añadido de ampliar la información sobre la evaluación del daño ‘no significativo’ de las inversiones sostenibles, especialmente porque prevén nuevos cambios en la definición de inversión sostenible y en la evaluación del DNSH.

Por otra parte, los impactos adversos principales del SFDR deben alinearse con las Normas Europeas de Información Sostenible (SFDR) de la Directiva sobre Informes de Sostenibilidad Corporativa (CSRD), que definen las obligaciones de información no financiera de las empresas. Sin embargo, apuntan desde Efama, la Comisión Europea ha propuesto recientemente reducir las obligaciones de información de las empresas, «lo que significa que ahora tenemos un desajuste en el alcance, la definición, la evaluación de la materialidad y el calendario». Por lo tanto, se pide a la Comisión que «restablezca esta alineación para garantizar que los gestores de fondos reciban la información no financiera pertinente para, a su vez, poder elaborar sus propios informes SFDR para los clientes».

En tercer lugar, aunque aprecian el valor de las pruebas con consumidores, a Efama le decepciona «que no se hayan realizado antes de esta consulta», ya que «habría sido más productivo consultar sobre aspectos que han sido objeto de pruebas exhaustivas y concluyentes por parte de los consumidores que celebrar debates técnicos sin orientaciones sobre si estos cambios mejorarán la comprensión de nuestra información por parte de los clientes».

Por último, insisten en la necesidad de disponer de tiempo suficiente para aplicar los posibles cambios. «Si los inversores se enfrentan a información que cambia constantemente, se erosiona la confianza de los consumidores en los productos sostenibles, obstaculizando así el progreso en la agenda más amplia de las finanzas sostenibles», apuntan. Para abordar esta cuestión, en Efama recomiendan «encarecidamente» que se establezca un plazo mínimo de un año entre la publicación de las Normas Técnicas Reglamentarias y su aplicación. «Este plazo permitirá al sector financiero prepararse y adaptarse adecuadamente, garantizando una transición fluida sin perturbaciones indebidas», aseguran.

Anyve Arakelijan, asesora de Política Reguladora de EFAMA, comentó que todavía «estamos en los inicios del marco de financiación sostenible de la UE, lo que significa que todo, incluida la información, está en constante cambio», al tiempo que comprende «lo difícil que es encontrar el equilibrio adecuado entre una información significativa para los inversores y una aplicación práctica para el sector».

Sin embargo, Arakelijan aconseja «abordar las cuestiones pendientes dentro del SFDR antes de hacer cambios técnicos que pueden quedar obsoletos por la próxima revisión del SFDR por parte de la Comisión Europea. Los gestores de fondos también deben disponer de los datos no financieros necesarios para preparar sus propios informes reglamentarios». La experta recuerda que, en última instancia, «la comprobación por parte de los consumidores es la clave infrautilizada para garantizar que los eventuales cambios sean significativos y no se apliquen por el mero hecho de cambiar. Un entorno de divulgación confuso y en constante cambio erosionaría lentamente la confianza de los inversores en los productos financieros sostenibles».

Después de atravesar el ciclo de subidas de tipos de interés más rápido en décadas, combinado con la segunda y la tercera quiebra bancaria más grandes de la historia de EE.UU. en los últimos meses, ¿qué futuro le queda al real estate? Muchos inversores todavía recuerdan lo fuertemente golpeado que se vio este sector tras la crisis global financiera de 2008, pero lo cierto es que el mercado inmobiliario ha experimentado una profunda transformación en los últimos 15 años. José Luis Pellicer, responsable de la estrategia global de real estate de M&G Investments, ha identificado los cuatro cambios clave que van a definir el rumbo de los activos inmobiliarios en los próximos años:

Auge del teletrabajo

La pandemia de Covid-19 trajo el teletrabajo forzoso a las vidas de muchos de nosotros durante el periodo de confinamiento. Una vez superada la pandemia, la modalidad de trabajo híbrido, combinando presencialidad y trabajo en remoto, ha estado en auge en todos los confines del mundo, planteando serios interrogantes para el futuro de las oficinas tal y como las conocíamos antes de 2020. Pellicer explica que el dato global de ocupación de oficinas se sitúa en torno al 63%, pero que varía enormemente por países: EE.UU. es el más afectado, mientras que en países como Corea los trabajadores han vuelto al 100% de presencialidad. El gestor explica que el grado de adopción del trabajo híbrido o en remoto está condicionado por una serie de factores, de entre los que destaca el tamaño medio de la vivienda – lo que condiciona el espacio necesario para poder trabajar-, el peso que tenga la cultura del presentismo en cada país o el tiempo medio que se tarda en ir a trabajar.

Sostenibilidad por mandato

“La ESG está acelerando la obsolescencia de los edificios, porque obliga a efectuar reformas periódicas”, explica Pellicer, en referencia a las tendencias de electrificación y generación de energía a partir de fuentes renovables. “Esto va a implicar el incremento de la inversión en capex para la actualización de inmuebles”, resume.

El gestor ha identificado un segundo fenómeno derivada de este obligado cumplimiento, que es el aumento de la polarización por sectores: el mercado está empezando a poner en precio qué subsectores dentro del real estate son más eficientes energéticamente y en cuáles es más evidente la necesidad de reforma.

Más residencias y menos oficinas

El experto aclara que esta tendencia va a ser más evidente en Europa, dado que en EE.UU. es más habitual que los inversores institucionales tengan una asignación a real estate residencial en sus carteras – calcula que supone entre el 25% y el 30% de la asignación a real estate en carteras-. Sin embargo, Pellicer afirma que en Europa los inversores institucionales “tendrán que partir de cero” en la construcción de esta clase de asignaciones para sus carteras salvo algunas excepciones puntuales, como en los mercados alemán y danés.

Incremento del e-commerce

Otro de los cambios de tendencia que trajo consigo la pandemia fue el aumento de las compras por internet. Tres años más tarde, esta tendencia se ha más que consolidado, con consecuencias muy notables para el real estate, particularmente el segmento comercial: muchos centros comerciales han entrado en decadencia por falta de visitas – Pellicer calcula que las pérdidas en la inversión podrían llegar hasta el 90% dependiendo de la ubicación del centro-, ha regresado el interés por las calles comerciales céntricas (los consumidores ya no están dispuestos a coger el coche para ir de compras) y, finalmente, ha aumentado la demanda de instalaciones logísticas, pero muy centrada en activos estratégicos de calidad.

“No es 2008”: el mantra

Una vez identificadas las tendencias estructurales que están redefiniendo al real estate, José Luis Pellicer procede a identificar qué partes de su clase de activo parecen más vulnerables, con un claro perdedor: el real estate comercial. El experto de M&G Investments indica, como había explicado ya Funds Society en este reportaje, que la quiebra de los bancos regionales de EE.UU. ha sido especialmente dañina para el sector, dado que muchos de estos bancos habían actuado como financiadores. Pellicer explica que, tras la relajación de la regulación emprendida durante la Administración Trump, muchos bancos regionales habían aumentado la presencia de real estate comercial en sus balances, hasta el punto de que el experto calcula que un 30% de los activos en cartera de los bancos regionales estadounidenses están expuestos al real estate comercial. En contraposición, Pellicer indica que “las entidades financieras de la UE están mucho menos expuestas y mucho mejor capitalizadas”, por lo que concluye que la situación actual es diferente a la que lastró a los bancos en 2008.

“Si hay una recesión, el real estate comercial será de los que más sufran. Pero no está claro que vayamos hacia una recesión profunda, solo podemos constatar por el momento que nos dirigimos hacia una situación económica algo peor de lo que estamos actualmente… pero por el momento es manejable”, matiza el experto.

¿Y qué pasa con el resto de subsectores del real estate? Pellicer realiza un rápido repaso: en el segmento hotelero constata signos de fortaleza gracias a la demanda sostenida de turismo tras el confinamiento durante la pandemia, siendo los países del sur de Europa los más beneficiados de esta tendencia; en el caso de la logística, en cambio, observa signos de vulnerabilidad evidente por su alta sensibilidad a la subida de tipos de interés. En el caso del real estate residencial, Pellicer analiza el nivel de endeudamiento de la población de diversos países europeos para concluir que Suecia es el mercado más vulnerable (donde se ha incrementado el endeudamiento de la población en los últimos años hasta niveles muy elevados), pero que también muestran signos de debilidad Finlandia y Portugal, por la alta sensibilidad de estos mercados a las subidas de los tipos de interés (proporción de hipotecas suscritas a tipo variable). En cambio, considera que España es el país en menor peligro: tras el estallido de la última burbuja inmobiliaria, la población ha aprendido la lección y ha mantenido su endeudamiento en niveles bajos durante la última década.

Otro de los riesgos que afectarán al sector vienen del lado regulatorio: el experto de M&G Investments afirma que “todos los gobiernos se están dirigiendo hacia un periodo de mayor intervención sobre el real estate, ya sea a través de políticas de control de los alquileres, subsidios o incluso forzando a los bancos a prestar más”.

En cualquier caso, el experto pone el acento sobre las compañías de todos los subsegmentos del real estate que tengan el mismo problema en los próximos meses: el vencimiento de su deuda en un momento en el que sus balances sigan muy apalancados. “Muchos jugadores que necesiten financiarse van a tener que quedarse al margen; solo podrán participar en el mercado de emisiones aquellos jugadores que tengan efectivo para gastar”, concluye.

Pixabay CC0 Public Domain. Los desafíos de Christine Lagarde al frente del BCE

El Banco Central Europeo se reúne esta semana antes del parón veraniego y con el aniversario de la primera subida de tipos de interés recién cumplido. En estos doce meses, los tipos han pasado del 0% al 4% y puede que el proceso de normalización monetaria no haya terminado aún.

Rubén Segura-Cayuela, economista jefe de Bank of America para Europa, espera que el BCE suba el precio oficial del dinero en la reunión de julio en un cuarto de punto. Una decisión que no sorprenderá ya que “ha sido ampliamente telegrafiada”. Pero todo apunta a que no será una reunión aburrida, ya que la clave del encuentro estará “en lo que sepamos de cara a la reunión de septiembre”.

En este punto, admite que “con unas perspectivas que no han cambiado mucho desde la reunión de junio, no esperaríamos una orientación clara” por parte del consejo de Gobierno del BCE, que irían en la dirección de que “se haga aún más hincapié en la subida durante más tiempo, aunque es probable que tengamos que esperar a recibir orientaciones más claras al respecto”.

Eso sí, el experto maneja una hipótesis de base que apunta a que no haya subida en septiembre, “pero sigue siendo una decisión muy reñida, como refleja la reciente comunicación incluso de algunos de los halcones del BCE” e, incluso, no descarta que dadas sus previsiones de inflación “y unas perspectivas de crecimiento mucho más débiles”, junio de 2024 sigue siendo una fecha válida para el primer recorte.

Germán García Mellado, gestor de renta fija de A&G, lo tiene claro con respecto a la reunión del BCE de esta semana: “En cuanto a tipos, hay pocas dudas sobre la subida de 25 puntos básicos en la reunión de julio, lo que dejaría la facilidad de depósito de la eurozona en el 3,75%”.

Eso sí, pone el foco en el mensaje a futuro del organismo, ya que “tras los mensajes restrictivos en la última reunión de política monetaria en junio y en el foro de Sintra, se daba por descontada la subida adicional en septiembre, pero desde entonces hemos tenido eventos relevantes que hace que se generen ciertas dudas sobre la decisión en esa reunión”, como los síntomas de moderación en el mercado monetario o las declaraciones de unos de los miembros más hawkish del BCE, Klaas Knot, en las que dejó la puerta abierta a no realizar el incremento de tipos en septiembre.

Frederick Ducrozet, director análisis macroeconómico de Pictet WM, considera “poco probable” que el debilitamiento de indicadores de la actividad económica en la zona euro detenga el ajuste monetario, por lo que se inclina por otra subida de los tipos en julio por parte del equipo de Christine Lagarde. Ahora bien, el experto es consciente de que la inflación se ha desacelerado y otro movimiento al alza en septiembre “es menos cierto”.

A favor juega que la inflación subyacente sigue fuerte, pero una hipotética subida de tipos en septiembre “sería la última del ciclo” y, a partir de ahí, “el BCE se centrará en mantener los tipos de interés a ese nivel más tiempo”. La pausa será más o menos larga, ya que Ducrozet no espera ningún recorte “antes del segundo semestre de 2024”.

Annalisa Piazza, analista de renta fija de MFS Investment Management, por su parte, pone el foco en los programas de liquidez. Antes de la reunión, el organismo «tendrá ocasión de examinar la encuesta sobre préstamos bancarios del BCE del tercer trimestre y los datos de M3 de junio, que recientemente han apuntado a que el endurecimiento de las condiciones de financiación es la principal razón de la ralentización de los préstamos», señala la experta. Piazza recuerda que, a día de hoy, el endurecimiento de las condiciones de financiación «está afectando más a los hogares que a las empresas, pero una mayor cautela por parte de estas últimas aumenta el riesgo de un ritmo de crecimiento muy anémico en 2023-24» y añade que el gran reembolso de TLTRO en junio (alrededor de 500.000 millones de euros) es un elemento adicional de riesgo, «ya que las condiciones de liquidez de la zona euro cambiaron considerablemente, modificando el patrón de inversión». Además, los PMI preliminares de julio también se publicarán antes de la reunión del BCE y la Fed deliberará sobre sus decisiones políticas el 25 de julio. «En resumen, el Consejo de Gobierno del BCE tendrá mucha información que digerir antes de la reunión de este mes».

Precisamente, la reducción de la liquidez también es una prioridad para Karsten Junius, economista jefe en J. Safra Sarasin Sustainable AM, ya que prefiere «una reducción más rápida del balance a otra subida de tipos en ese momento», debido a que esta medida «mejoraría la transmisión de los tipos de interés oficiales a los tipos de depósito de los hogares y las empresas al reducir el exceso de liquidez».