Foto cedidaA la izquierda, Barry Gill, director de Inversiones y a la derecha, Joe Azelby, director de Inmobiliario y Mercados Privados de UBS Asset Management.

UBS Asset Management ya tiene nuevos equipos de Inversión y Real Estate & Private Markets tras su unión con Credit Suisse. Así lo expone el presidente de la firma suiza, Suni Harford, en una carta a los clientes, tras el anuncio del cierre legal de la operación la semana pasada.

El directivo recoge en su carta que en la última semana «hemos actuado con rapidez, centrándonos en ofrecer claridad y certidumbre a nuestro personal y a nuestros clientes». Asimismo, reconoce que «nuestra máxima prioridad sigue siendo garantizar que no haya distracciones para nuestros profesionales de la inversión, los equipos de cara al cliente y el personal de operaciones, que siguen centrados en en ofrecer un servicio y unos resultados excepcionales en nuestras dos empresas heredadas».

Por el momento, UBS Asset Management y Credit Suisse Asset Management operarán como filiales separadas e independientes.

Teniendo esto en cuenta, Harford ofrece más detalles sobre la estructura organizativa y la dirección designada de nuestros equipos de inversiones e inmobiliario y mercados privados.

Barry Gill será el director de Inversiones (Head Investments) de UBS Asset Management, con nueve divisiones bajo su control.

1.- Active Equities, encabezada por Ian McIntosh. Angus Muirhead liderará el equipo de Thematic Equities y reportará a McIntosh.

2.- Credit Investments Group (CIG): John Popp continuará como director de esta franquicia.

3.- Fixed Income: Al frente estará Charlotte Baenninger. Andrew Jackson tomará nuevas responsabilidades, en concreto, de director de Head of Unconstrained Fixed Income. Reportará a Baenninger.

4.- Hedge Fund Solutions (HFS): liderada por Edoardo Rulli.

5.- Investment Solutions: Tendrá al frente a Ryan Primmer. Rene Kueffer continuará como director de Credit Suisse Asset Management Swiss Multi Asset Portfolio Management, y reportará a Primmer.

6.- UBS O’Connor (hedge fund de un solo gestor) estará en manos de Blake Hiltabrand.

7.- Portfolio Engineering & Trading (PE&T): Este área que incluye las principales capacidades de indexación e implantación de la firma, estará liderada por Ian Ashment. Además, Valerio Schmitz-Esser es nombrado director de Indexing para Suiza, Alemania, Francia e Italia, al tiempo que reportará a Ashment. Patrick Zimmermann, UBS AM Head of Swiss Indexing, reportará a Schmitz-Esser.

8.- Sostenibilidad: Estará al cargo de LucyThomas.

9.- Credit Suisse Asset Management’s Commodities business: Liderada por Chris Burton, que reportará a Bruce Amlicke.

Joe Azelby, será el director de Inmobiliario y Mercados Privados (Real Estate & Private Markets) de UBS Asset Management. Su equipo estará formado por cinco áreas. Al frente de Alimentación y Agricultura estará Darren Rabenou; al cargo de Infrastructura, Tommaso Albanese; mientras que en Multigestión, el liderazgo correrá a cargo de Eric Byrne. Sostenibilidad estará a cargo de Olivia Muir y como Investment Specialists estará Patrick O’Sullivan, aunque Carolina Bocchini se incorporará a esta división.

El subárea de Inmobiliario está a su vez dividida por zonas geográficas.

1.- DACH (Alemania, Austria y Suiza) tendrá como cabeza visible a Daniel Brüllmann. Silvio Preisig y Uli Braun reportarán a Brüllmann.

2.- EMEA ex DACH estará encabezada por Jonathan Hollick. Holger Herb, Marc-Oliver Tschabold y Anthony Leonard se incorporarán a este área.

3.- APAC tendrá al frente a John Mowat.

4.- EE.UU. estará liderada por Matt Johnson.

5.- Credit Suisse Asset Management Real Estate Brazil, encabezada por Augusto Martins, será parte de la división de Inmobiliaio y Mercados Privados y Martins continuará reportando a Mike Rongetti, CEO de Credit Suisse Asset Management, durante la integración de las entidades

El mercado de high yield estadounidense se ha contraído un 11% desde sus máximos de diciembre de 2021, proporcionando un viento de cola potencialmente poderoso para esta clase de activo. Para dar contexto, antes de la actual, la mayor contracción vista en este universo de inversión había ocurrido entre 2016 y 2019, cuando el mercado se hundió un 8%.

El mercado global de crédito ha experimentado un crecimiento significativo en la era posterior a la Gran Crisis Financiera, desde los bonos con grado de inversión hasta el high yield y los préstamos apalancados. Pero, dentro de los mercados con grado especulativo, el escaso volumen de nuevas emisiones en gran parte de 2022 y principios de 2023 ha provocado que algunos de estos mercados se reduzcan sustancialmente (en términos de valor nominal).

Fuente: BofA, Bloomberg, April 2023. Index = BofA US High Yield (HUC0).

En estos mercados, el volumen de vencimientos, calls, licitaciones, reinversión del cupón, flujos de fondos y estrellas emergentes (deuda high yield elevada a grado de inversión) que han dejado el índice ha pesado significativamente más que los volúmenes de nuevas emisiones y la entrada en el índice de ángeles caídos (deuda con grado de inversión rebajada a high yield). No hay mercado donde sea más aparente esta dinámica que en el del high yield estadounidense, como se muestra en el gráfico.

Una contracción tan significativa en el tamaño del mercado como esta suele actuar como frecuencia como un viento de cola técnico de gran apoyo para los diferenciales de crédito o precios, porque los inversores tienen un universo de activos más pequeño en el que invertir. En nuestra opinión, este es uno de los factores clave que han dado apoyo a los diferenciales de crédito del high yield en lo que va de año, reflejándose en parte en el hecho de que el mercado de crédito se ha portado destacadamente bien frente a la multitud de titulares negativos en torno a la llegada de una recesión.

Para los inversores, este fenómeno de contracción de las clases de activos puede ser una fuerza poderosa y de apoyo durante largos periodos de tiempo. Sin embargo, es necesario actuar con cautela y los inversores que deseen sacar partido de esta tendencia deben ser ágiles: la marea acabará cambiando y esta dinámica técnica puede deshacerse muy rápidamente.

Tribuna de Jeff Boswell, gestor y responsable del equipo de inversión en Crédito Alternativo de Ninety One Asset Management.

Inversores de todo el mundo compartieron con BNP Paribas AM sus objetivos, temas y planes de inversión a futuro, y como resultado la gestora ha presentado un Estudio sobre Inversión Temática en el que destaca que este tipo de estrategias se encuentran ya establecidas entre los inversores, a la vez que cuentan aún con una importante capacidad de crecimiento.

El informe, realizado en colaboración con BNP Paribas Corporate and Institutional Bank y Coalition Greenwich, contó con la participación de casi 200 inversores institucionales y distribuidores de Europa, Norteamérica y Asia entre febrero y abril de 2023. Entre sus conclusiones destaca que un 52% de los inversores emplea ya la inversión temática o planea hacerlo, con una cifra que se eleva al 77% en el caso de los distribuidores, frente al 35% de los institucionales.

Por otra parte, el 70% de inversores temáticos tiene previsto elevar su concentración en esta área en los próximos tres años y, si bien el objetivo número uno de los inversores es generar un impacto positivo o contribuir a una economía más sostenible –con la rentabilidad en segundo lugar– el 84% de todos los inversores anticipa que la inversión temática tendrá a largo plazo un impacto positivo a nivel de ingresos.

El estudio revela sin embargo también importantes diferencias regionales sobre la forma de considerar estas estrategias a medida que van ganando espacio. Mientras que en Europa la inversión temática creció de un 46% en el anterior estudio de la gestora de 2020 al 65% en el actual, en Asia se produjo la tendencia opuesta: la inversión temática retrocedió de un 54% (2020) a un 34% (2023).

Norteamérica es la región donde es más débil, pues allí el 43% de los inversores dijo no tener previsto invertir en estrategias temáticas. Además, el 18% de los encuestados no se muestra familiarizado con este tipo de inversión, frente a apenas el 8% a nivel global. La preocupación por la rentabilidad (49%) y los costes elevados (41%) son las principales razones que esgrimen quienes no utilizan este tipo de inversión.

Principales temas y regulación

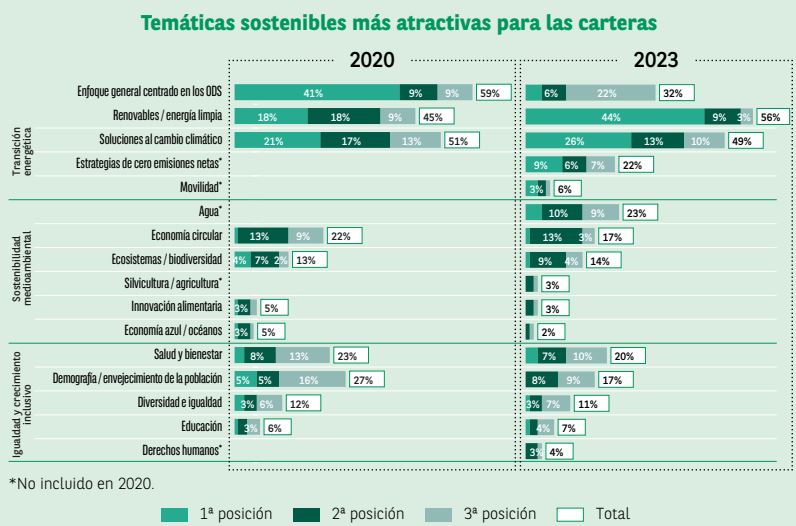

En comparación con el anterior estudio de 2020, las estrategias temáticas han ido tomando forma de manera más concreta. En línea con el anterior estudio, en la encuesta de este año el cambio climático (56%) y las energías limpias (49%) son las áreas que suscitan más interés, pero han ido cobrando espacio temas más disruptivos como la innovación sanitaria (60%) y la robótica y la inteligencia artificial (59%), esta última tomando cada vez más impulso. Los inversores europeos también muestran interés por la inversión en biotecnología.

Otros temas que destacan son también las soluciones de cero emisiones netas (22%) y la temática del agua (23%), así como las cuestiones sociales como salud y bienestar (20%) y demografía y envejecimiento de la población (17%).

Aunque la renta variable continúa siendo el pilar de la inversión temática, la renta fija está ganando terreno y el 67% de los encuestados invierten en estrategias de inversión temática de renta fija. La mayor asignación de activos en inversión temática en Norteamérica corresponde a los mercados privados.

Por otra parte, los inversores están divididos en lo que respecta a los índices de referencia: el 55% apunta a un índice sectorial o temático especializado, y el 45% a un índice de mercado amplio. En cuanto a la asignación, el enfoque es global, ya que más del 70% de los inversores recurre a la renta variable global.

En lo que respecta a la normativa, el reglamento SFDR impulsa como cabe esperar la selección de las estrategias en Europa, centradas en los fondos artículo 8 y 9, aunque esta norma también se ha convertido en una referencia para un tercio de los inversores asiáticos entrevistados. Las preferencias de la normativa MiFID II también revisten importancia para los inversores europeos (50%) y asiáticos (52%). En cambio, en Norteamérica el deber fiduciario es el aspecto normativo más importante para el 87% de los encuestados, seguido por los sellos de los fondos (20%).

El estudio concluye que la relevancia del tema elegido es el factor más importante en general a la hora de seleccionar una estrategia temática, seguido de la gestión del riesgo y el alfa esperado.

Spainsif celebra el 28 de junio de 2023 una nueva edición de su Curso de Verano, en colaboración académica con la Universitat Politècnica de València y con el patrocinio de Pictet AM. El curso está dedicado en esta ocasión a la inversión de impacto.

A lo largo de la jornada se analizarán las tendencias en inversión de impacto y se identificarán sus principales características. Tras varias sesiones teóricas a lo largo de la mañana, disfrutarán de una comida de asistentes y ponentes y a las 16:30 se realizará una sesión práctica, donde visitaran el BioHub VLC, de la mano de Ética.

En el curso participarán académicos y profesionales del sector, dando así una visión completa, actualizada y plural sobre la inversión de impacto. Las entidades participantes en el curso son Pictet Asset Management, Universitat Politècnica de València, Anesvad, CaixaBank, Cofides, Creas, EthiFinance, Ética, GAWA Capital y Global Social Impact.

En el caso de acudir presencialmente será necesario darse de alta en la plataforma de formación online de la UPV y se podrá solicitar un certificado de asistencia al curso. El curso será válido por cuatro horas de formación para la recertificación EIA, EIP, EFA y EFP. La asistencia tanto presencial como online es gratuita.

Tendrá lugar a las 10:30 h en el aula 2.7 y 2.8 CFP UPV (Edificio Nexus 6G, 2ª Planta) Camino de Vera, s/n, Valencia.

Foto cedida D. Antonio Romero, director corporativo de Servicios Asociativos y Recursos de CECA; Dña. Judith Arnal, profesora del Máster de Banca y Regulación Financiera de la Universidad de Navarra, consejera del Banco de España y Senior Research Fellow del Real Instituto Elcano; D. Gonzalo García Andrés, secretario de Estado de Economía y Apoyo a la Empresa; D. José María Méndez, director general de CECA; D. Francisco Serrano, presidente de Ibercaja Banco y D. Carlos Bastarreche, exembajador de España ante la UE y asesor de CECA para temas europeos

El 1 de julio, y hasta el 31 de diciembre, España asumirá la Presidencia del Consejo de la Unión Europea. En este contexto, desde el sector CECA, que agrupa a CaixaBank, Kutxabank y Cajasur Banco, Abanca, Unicaja Banco, Ibercaja Banco, Caixa Ontinyent, Colonya Pollença y Cecabank, quieren aportar al diseño de las prioridades de la agenda económico-financiera que guiará la actividad de la presidencia española durante ese periodo.

Con este fin, han elaborado el documento Posicionamiento del sector CECA: contribuciones y propuestas, presentado recientemente en un acto celebrado en la sede de CECA, en el que se han comparado distintos puntos de vista buscando avanzar en las materias clave de la actual agenda regulatoria europea.

En la apertura del evento, Gonzalo García Andrés, secretario de Estado de Economía y Apoyo a la Empresa, y José María Méndez, director general de CECA, han mantenido un diálogo sobre la evolución y el futuro de la regulación financiera.

En su intervención, Gonzalo García Andrés ha resaltado: “El objetivo de la presidencia es consolidar la posición de la Unión Europea en el complejo contexto geopolítico actual a través de la aceleración de la transición energética y avanzando en la integración, especialmente en los aspectos económico-financieros”. Sobre los aspectos que afectan de manera más concreta al sector bancario, ha continuado explicando: “Vamos a dar un impulso en la Unión de Mercado de Capitales y vamos a tratar también de avanzar en la Unión Bancaria”.

Asimismo, en relación al reto de la sostenibilidad, el secretario de Estado ha destacado que “el sector financiero español ha sido vanguardia en la modernización de la economía en los últimos 50 años”. En este ámbito, el director general de CECA ha expuesto “el papel que puede jugar el Centro de Finanzas Sostenibles y Responsable de España, FINRESP, que agrupa a AEB, CECA, Inverco, Unespa y UNACC en la puesta en valor de los esfuerzos que está desarrollando el sector financiero en la canalización de los flujos de capital hacia un tejido productivo descarbonizado y más sostenible”.

Posteriormente se ha llevado a cabo la presentación del documento Posicionamiento del sector CECA: contribuciones y propuestas, cuya exposición ha sido realizada por Luis Teijeiro, director de Regulación y Estudios de CECA.

Para cerrar el acto se ha realizado el coloquio sectorial “El sector financiero ante la Presidencia española del Consejo de la UE” en el que han participado destacados representantes del sector bancario. Francisco Serrano, presidente de Ibercaja Banco, Carlos Bastarreche, exembajador de España ante la UE y asesor de CECA para temas europeos, y Judith Arnal, profesora del Máster de Banca y Regulación Financiera de la Universidad de Navarra, consejera del Banco de España y Senior Research Fellow del Real Instituto Elcano. La moderación ha corrido a cargo de Antonio Romero, director corporativo de Servicios Asociativos y Recursos de CECA.

Posicionamiento del sector CECA: contribuciones y propuestas

Para la configuración del documento, se han tomado como base la Agenda Estratégica 2019-2024, adoptada por el Consejo Europeo el 20 de junio de 2019, y la respuesta de la Unión Europea ante la crisis sanitaria y económica provocada por el estallido de la pandemia en marzo de 2020 y el inicio de la guerra de Ucrania para impulsar las medidas necesarias que dinamicen la actividad económica.

El documento identifica, agregados por materias, los expedientes de regulación financiera que, por su relevancia e impacto en la economía y la sociedad, consideramos que deben ser abordados de forma prioritaria durante la presidencia española. Para cada uno de ellos, se recoge la posición del sector CECA, identificando los elementos clave desde el punto de vista de las entidades financieras. Las prioridades están seleccionadas en base a un doble objetivo: identificar los expedientes normativos con mayor impacto en la actividad económica y financiera; y dar a conocer la posición del sector, con el fin de contribuir al debate político en torno a los mismos.

Las materias analizadas abarcan temáticas diversas: solvencia, sostenibilidad, mercados financieros y prevención del blanqueo de capitales y de la financiación del terrorismo, pagos y digitalización, Unión Bancaria y fondos Next Generation EU. Así en materia de solvencia, desde el sector CECA, velan por la implementación de una regulación prudencial proporcional y equilibrada, con especial atención al paquete bancario 2021; en el ámbito de la sostenibilidad, buscan afianzar el papel de las entidades de crédito en la transición sostenible con el foco en la diligencia debida en la cadena de valor en materia de medioambiente y derechos humanos y en la agenda verde de la UE; respecto a mercados y PBC/FT, su sector ampara iniciativas que protejan la integridad de los mercados financieros, entre los temas de mayor relevancia encontramos el paquete de PBC/FT y los incentivos en productos de inversión; en materia de pagos y digitalización, desean contribuir a la transformación digital de los medios de pago enfocados en la Open Finance & Payment Services Directive (PSD3) y en el euro digital; respecto a la Unión Bancaria, desde CECA apoyan su construcción como pilar básico del proyecto de la Unión Europea; y respecto a los fondos Next Generation EU, consideran que son fundamentales para transformar e impulsar la colaboración público-privada.

Conectando el mundo a través de la banca

Uno de los pilares de la actividad de CECA es la representación y defensa de los intereses de sus entidades asociadas en múltiples foros de cooperación a nivel nacional e internacional para dinamizar los diálogos transversales entre diferentes sectores y colaborar especialmente con organismos y autoridades. CECA se constituye así como una pieza cardinal del sector financiero español y como un agente colaborador clave de instituciones fundamentales para la sociedad a nivel local, nacional e internacional.

Desde una perspectiva global, destaca la importancia a nivel internacional del Instituto Mundial de Cajas de Ahorros y Bancos Minoristas (WSBI, por sus siglas en inglés), así como los fuertes vínculos que mantiene con CECA, dado que ambas instituciones tienen unos valores comunes, como demuestra que ambas estén presididas por Isidro Fainé.

Esta institución aglutina a más de 85 miembros, representando a 67 países, que acumulan a más de 1.400 millones de clientes y más de 13 billones de euros en activos. WSBI tiene una arraigada posición a favor de una globalización inclusiva, justa y equitativa, por lo que apoya los esfuerzos internacionales para mejorar el acceso a unas finanzas inclusivas.

CECA es miembro del Instituto de Finanzas Internacionales (IIF, por sus siglas en inglés), a través del cual participa en iniciativas regulatorias y normativas. Además, se muestra particularmente activa en las reuniones anuales del Fondo Monetario Internacional y del Banco Mundial, y es miembro destacado del Grupo de Acción Financiera

Internacional (GAFI), cuya principal función es desarrollar políticas que ayuden a combatir el blanqueo de capitales y la financiación del terrorismo. La implicación de CECA en organismos como esto facilita su presencia en negociaciones internacionales de gran calibre.

En esta época de profundas transformaciones, la Presidencia española del Consejo de la Unión Europea cobra máxima relevancia. Por ello, instituciones y empresas necesitan reforzar su colaboración público-privada con el objetivo de aunar esfuerzos en la búsqueda de sistemas más flexibles y resilientes.

Las subidas de los tipos de interés han dado lugar a que los productos de inversión de efectivo puedan volver a generar rentabilidad, tras más de 10 años de tipos muy bajos e incluso negativos. Con los tipos en terreno positivo de nuevo, Indexa Capital ofrece la posibilidad a sus clientes de tener el “colchón de seguridad” invertido en un fondo monetario. El elegido inicialmente es el fondo BlackRock ICS Euro Liquidity Fund Select Acc EUR, que han seleccionado desde Indexa Capital, por su seguridad, diversificación y liquidez. Indexa ofrece este servicio a todos sus clientes de carteras de fondos, a personas físicas, mayores o menores de edad, y a empresas.

El “colchón de seguridad” hace referencia al efectivo que se recomienda tener para cubrir imprevistos, y que desde Indexa recomiendan que sea un importe de entre seis y 12 meses de gastos fijos. El resto de los ahorros recomiendan invertirlo a largo plazo, con más riesgo y un mayor pronóstico de rentabilidad.

«Históricamente los ahorradores han tenido el “colchón de seguridad” en sus bancos, en cuentas corrientes, con la creencia de que ahí el dinero estaba más seguro. La realidad es que ese dinero se lo estás prestando al banco y por ello asumes cierto riesgo de crédito, de que no se te devuelva, por el que nos dan un interés. No obstante, por debajo de 100.000 euros tu dinero está cubierto por el Fondo de Garantía de Depósitos, FGD, en España», señala Unai Ansejo, co-consejero delegado de Indexa Capital.

De las alternativas que existen para gestionar el efectivo, Indexa ha elegido un fondo monetario. La principal ventaja de esta forma de gestionar el efectivo es la diversificación entre emisores, vencimientos y geografías.

Los fondos monetarios son fondos de gestión activa pero que por su naturaleza se desvían muy poco de sus benchmarks (índices de referencia), y que además tienen costes bajos. Los fondos monetarios invierten en bonos de muy corto plazo que suelen tener de horizonte temporal entre un día y tres meses.

Además, tienen un riesgo de liquidez bajo porque al tratarse de fondos puedes retirar tu dinero cuando quieras; un riesgo de crédito bajo, gracias a la diversificación; y un riesgo de tipos también bajo, debido a que con vencimientos tan cortos una subida de tipos de interés prácticamente no impacta al valor de los bonos ya emitidos.

La desventaja respecto a los depósitos y cuentas corrientes remuneradas es que no sabes con seguridad la rentabilidad que vas a obtener porque no está fijada antes de invertir, aunque suele estar en línea con los tipos de interés de referencia del momento.

Los clientes de carteras de fondos de inversión de Indexa Capital por defecto tendrán 0 euros en este fondo monetario. Para aquellos clientes que quieran invertir su colchón de seguridad con Indexa pueden hacerlo a través de la propia web. El cliente selecciona la cantidad que desee mantener como colchón de seguridad y tiene la opción de aportar el dinero en el plazo de siete días, o dejar que ese colchón de seguridad se constituya con el dinero que ya tiene invertido en la cartera de fondos (mediante reajustes automáticos de la cartera).

«El fondo monetario en el que está invertido se comportará como un fondo más de la cartera, con la particularidad de que lo mantendremos alrededor del importe objetivo que has indicado, en lugar de mantenerse alrededor de un porcentaje objetivo como el resto de los fondos de la cartera. Las ganancias que generará el fondo monetario se reinvertirán automáticamente en el resto de la cartera», indica Carlota Corral, directora de inversiones de Indexa Capital.

Selección del fondo monetario

Entre los más de 390 fondos monetarios disponibles, según indican desde Indexa, han seleccionado el fondo BlackRock ICS Euro Liquidity Fund Select Acc EUR, que es un fondo monetario con un horizonte temporal de corto plazo (benchmark €STR Index) con un volumen de unos 43 mil millones de euros y unos costes anualizados del 0,15 %.

«Si a los datos de pronósticos de rentabilidad le restamos los costes del fondo anualizado, 0,15 %, los costes del banco custodio 0,11 % (media de nuestros clientes en España) y nuestros costes de gestión de la cartera (de media 0,33 %), el pronóstico de rentabilidad anual neta de costes es de 2,4 %», puntualiza Carlota Corral.

El 30% de los inversores en España se encuentra confiado con sus finanzas, una lectura idéntica a nivel global. El resultado es que el 70% de los españoles tiene una visión positiva, frente al 18,8% que admitía estar “estresado” (tres puntos menos que la comparativa mundial); el 6,2% que estaba deprimido y el 5% que directamente admitía estar “derrotado” (2,6% en el balance global), según muestra una encuesta mundial realizada por Natixis Investment Managers entre 8.550 inversores particulares.

La encuesta, realizada en marzo de 2023 a inversores con más de 100.000 dólares en activos invertibles, reveló que más de dos tercios (69%) de los inversores tienen una visión positiva del estado de sus finanzas.

La economía y los mercados han experimentado cambios significativos, dando lugar a un contexto de mayor inflación, tipos más altos y mayores niveles de dispersión. Estos cambios pueden poner de manifiesto la existencia de lagunas críticas en los conocimientos y las carteras de inversión, ya que los inversores particulares españoles siguen esperando obtener este año una rentabilidad del 8,1% por encima de la inflación. La cifra, no obstante, es ligeramente inferior al retorno esperado a nivel global, que se eleva al 8,6%. A largo plazo, los inversores, tanto españoles como en el ámbito internacional, siguen apostando por retornos superiores al 10% por encima de la inflación.

Los inversores son muy conscientes del cambiante entorno económico y, aunque en gran medida confían en el largo plazo, temen los riesgos asociados. Más de la mitad de los inversores españoles (56%) coinciden en que el aumento de los costes cotidianos es su mayor temor financiero (un 62% a nivel global). Le siguen la subida de impuestos (47,3%) y, en tercera posición, los grandes gastos inesperados (36%).

Sophie del Campo, responsable de ventas de Natixis IM para Southern Europe, América Latina y US Offshore, considera que “en un entorno de elevada inflación persistente, destaca el optimismo de los inversores españoles sobre los retornos esperados. Pero, al mismo tiempo, el impacto de dicha inflación sobresale como unas de sus preocupaciones principales, lo que ha llevado a más del 75% a tomar conciencia de que deben incrementar su nivel de ahorro ante esta situación. Al mismo tiempo, los servicios que más demandan los inversores españoles a sus asesores financieros son estrategias fiscalmente eficientes, en las que hay un interés superior al promedio global, oportunidades de inversión en activos privados e inversiones sostenibles. Los inversores siguen confiando en el papel que desempeñan los asesores financieros, lo que, unido a una cartera gestionada activamente y bien diversificada, puede ayudarles a sortear las volátiles condiciones del mercado”.

Se necesita más ayuda para reforzar las carteras de inversión

Más de la mitad de los inversores españoles (55,3%) afirma que la inflación es su principal preocupación a la hora de invertir, y un 77,3% cree que debe ahorrar más dinero a la vista de las recientes tasas de inflación, un dato que baja más de 10 puntos en la encuesta a nivel mundial, donde se sitúa en el 66%. En cuanto a la volatilidad de los mercados, un 36,8% confiesa que ha sido tan alta que ya no le preocupa, y un 62% indica que la volatilidad puede ser una oportunidad para hacer crecer su patrimonio. Sin embargo, se mantiene el perfil conservador en la industria española: el 60,7% no está dispuesto a asumir mayores riesgos a cambio de mayores retornos, lo que está en consonancia con que el 74% prefiere decantarse por la seguridad en sus carteras antes que por la rentabilidad.

Del “hágalo usted mismo” a buscar asesoramiento

En la última década, los inversores vieron en general una trayectoria ascendente constante de los mercados de inversión debido a los bajos tipos y las altas correlaciones, que hacían atractivos los fondos indexados de menor coste. Las inversiones pasivas y las carteras autodidactas se configuraban y funcionaban bien, pero los inversores se enfrentan ahora a un mundo más complicado, en el que las carteras de inversión deben adaptarse al nuevo entorno de mercado.

Sólo el 56,8% de los inversores españoles reconocen que los fondos indexados proporcionan rendimientos comparables a los del mercado, mientras que el 70,8% asume que los fondos indexados les ayudarán a minimizar las pérdidas, y el 67% reconoce que los fondos indexados son menos arriesgados que otras inversiones.

A pesar de la creciente complejidad del mercado, el 39,5% de los inversores en España no usan ningún servicio de asesoramiento financiero, y el 46,6% de los encuestados indican que lo más importante de estos profesionales es que les ayuden a entender la inversión.

Por otro lado, cuando se les pregunta qué servicios de asesoramiento les interesan más, las estrategias de inversión fiscalmente eficientes son las más demandadas por los inversores individuales españoles (43,3%), seguidas de las oportunidades de inversión privada (40,3%) y las inversiones sostenibles (38%). En este sentido, el 65,8% considera que sus inversiones son una forma de lograr un pacto social y medioambiental positivo.

Grandes expectativas

A pesar de la caída del año pasado, cuando la mayoría de los principales índices registraron pérdidas de dos dígitos, los encuestados afirman haber generado rentabilidades positivas del 1,9% de media; los inversores españoles lograron situarse en esa media del 2%.

La mayoría parece anticipar un retorno al mercado alcista que proporcionó una rentabilidad total anual media del 14,6% del S&P entre 2012 y 2021, incluidas ganancias del 30% en 2019, del 18% en 2020 y del 28% en 2021. Las expectativas de rentabilidad a largo plazo del 13% anual reflejan este alto nivel de optimismo a nivel global, si bien en España el dato es algo más pesimista, con un pronóstico del 10,6%.

Foto cedidaCristina Gómez (trabajadora social de la Fundación Altius); Pilar Peña (trabajadora social de la Fundación Altius); Amparo Zarza (responsable del proyecto Jóvenes en la Cocina 2.0); Noelia Lapoza (Instituciones Religiosas de Banco Santander); Ricardo Riol (director de Distribución Institucional de Santander AM España); María Muñoz-Rojas (Equipo de ESG de Santander AM); Marta Aisa (directora de Banca Responsable de Santander España); José Miguel Alonso (director de Banca Especializada de Santander España); Rafael Muñoz (director de Banca Institucional de la Territorial de Madrid de Banco Santander) y Laura Yturriaga (RSC de Santander España).

Santander Asset Management España ha entregado, a través del fondo Santander Responsabilidad Solidario, un total de 13.950 euros para la formación en hostelería de 120 jóvenes en riesgo de exclusión social, entre 16 y 35 años, en búsqueda de su primer empleo o en situación de fracaso escolar en la Comunidad de Madrid.

El proyecto, que recibe el nombre de Jóvenes en la Cocina 2.0 y está a cargo de la Fundación Altius de Regnum Christi España, se compone de un total de diez cursos, entre los que se incluye la formación para ser manipulador de alimentos y digitalización en hostelería. Asimismo, se complementan con sesiones de habilidades sociolaborales y búsqueda activa de empleo, igualdad de género y temas medioambientales.

Regnum Christi tiene presencia en 19 países y más de 65 años de experiencia. En España se creó en 2019 y está formada por los legionarios de Cristo, las consagradas, laicos consagrados y laicos. La Fundación Altius es su obra social y cuenta con dos sedes en Barcelona y Sevilla, así como una delegación en Valencia. Sus áreas de competencia abarcan desde apoyo en necesidades básicas, formación y empleo, integración social, voluntariado y participación.

El acto contó con la asistencia de Rafael Muñoz, director de Banca Institucional de la Territorial de Madrid de Banco Santander, así como varios representantes de Santander Asset Management. “Para nosotros es un orgullo participar en esta iniciativa de la mano de Santander Asset Management ya que permite el acceso a la formación de jóvenes en riesgo de exclusión social y posibilita la búsqueda de su primer empleo. Desde Banco Santander somos conscientes del impacto positivo que podemos -y queremos- tener en la vida de las personas y las empresas. Es lo que llamamos ‘Banca Responsable’ y significa trabajar con el propósito de contribuir al progreso social en España y en todas las geografías en las que operamos”, señala Rafael Muñoz.

Santander Responsabilidad Solidario es un fondo ético de renta fija mixta euro que se constituyó en junio de 2003 y que se gestiona bajo criterios financieros y socialmente responsables. El fondo, que ha sido reconocido como el Mejor Fondo Solidario en los premios Expansión-Allfunds de este año, cuenta con un mandato “socialmente responsable”, basado en la Doctrina Social de la Iglesia, que establece una serie de criterios ambientales, sociales y de gobierno corporativo para la valoración de las inversiones y que ha sido confeccionado por su Comité Ético integrado por la Fundación Pablo VI, Cáritas, Manos Unidas, Banco Santander y Santander Asset Management España.

Actualmente, el fondo cuenta con un patrimonio bajo gestión de 370 millones de euros y tiene más de 10.000 partícipes. En los últimos nueve años ha donado algo menos de 22 millones de euros a diferentes ONG y sólo en el pasado ejercicio entregó 1,2 millones, repartidos entre Cáritas España, Manos Unidas, Confer y la Fundación Pablo VI.

Santander AM cuenta ya con un total de 99 fondos de inversión socialmente Rresponsable (ISR) y más de 39.000 millones de euros en activos bajo gestión con criterios ISR a nivel global. Santander Wealth Management & Insurance, que aglutina el negocio de gestión de activos, banca privada y seguros, se ha marcado como objetivo alcanzar los 100.000 millones de euros en activos sostenibles en 2025.

Además, Santander Asset Management fue la primera gestora española en contar con un equipo de ESG propio y ha desarrollado una metodología propia de rating ISR. Ha sido la primera gestora española en suscribir a nivel global la iniciativa ‘Net Zero’, para lograr el objetivo de cero emisiones netas de carbono en todos los activos bajo gestión en 2050.

En noviembre de 2021, se fijó como meta la reducción a la mitad de las emisiones netas de sus activos bajo gestión ‘Net Zero’ para 2030. Estos activos son aquellos sobre los que existen metodologías de medición y métricas de emisiones y sobre ellos se han fijado objetivos en línea con la iniciativa ‘Net Zero Asset Managers’. Santander AM fue la primera entidad española con alcance global en adherirse al Institutional Investors Group on Climate Change (IIGCC), el organismo europeo para la colaboración entre inversores en materia de cambio climático y la voz de los inversores comprometidos con un futuro bajo en carbono, y es firmante de los Principios de Inversión Responsable (PRI) de la ONU.

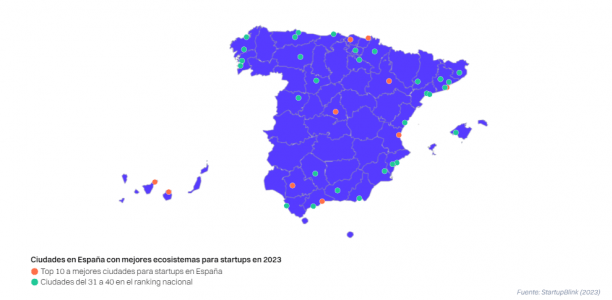

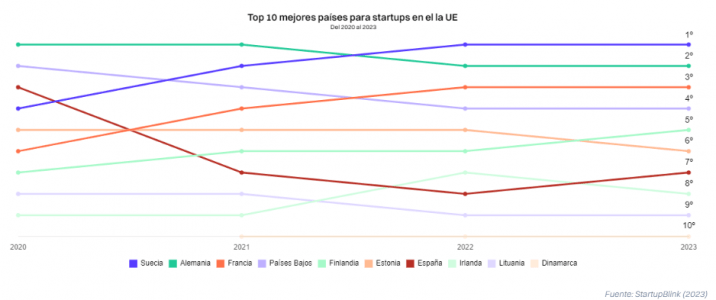

¿Cuáles son las ciudades españolas más adecuadas para el desarrollo de startups en 2023? Startup Blink es el mapa y centro de investigación del ecosistema de startups más completo del mundo. Año tras año hace una clasificación de los mejores lugares del mundo para emprender.

La última clasificación fue publicada a principios de junio de 2023 y HelloSafe analizó su base de datos para dar a conocer las ciudades de España que fueron clasificadas en este listado, así como la posición de España respecto a los países que conforman la Unión Europea. El ranking se basa en tres criterios: cantidad, calidad y entorno emprendedor y pueden encontrar los detalles en el siguiente link.

Del 2022 a 2023 España recuperó una posición en el ranking de los mejores países para startups en la UE

Según el informe de HelloSafe, España logró recuperar una posición en el ranking en el período de 2022 a 2023 a expensas de Irlanda, el mismo país que había desplazado a España en el año anterior, ocupando el puesto 15 a nivel global y el séptimo en la Unión Europea.

Este cambio en la posición de España muestra que, a pesar de las dificultades experimentadas durante los años de la pandemia, el país ha logrado mantenerse competitivo en el ámbito de las startups y ha logrado recuperar terreno en el ranking. Esta información resalta la resiliencia y la capacidad de adaptación del ecosistema emprendedor español.

La gráfica a continuación muestra los 10 mejores países para startups en la Unión Europea según el informe, y nos permite observar la posición que cada uno de estos países ha ocupado en el ranking de las mejores ciudades para startups desde 2020 hasta 2023.

Brenda Ibarra, analista de HelloSafe España, comenta: «El ecosistema de startups en España es más joven en comparación con otros países europeos, pero destaca por brindar a los emprendedores europeos un nivel de vida más accesible. Irónicamente, la elevada tasa de desempleo de larga duración en España ha generado consecuencias favorables en el ecosistema de startups del país. La dificultad para encontrar empleos corporativos de calidad ha impulsado a un mayor número de personas a adentrarse en el espíritu emprendedor. En el último año, las tasas de desempleo alcanzaron su punto más bajo en 15 años, lo que indica una recuperación económica en el país, cuyos efectos aún están por verse en el ecosistema de startups”.

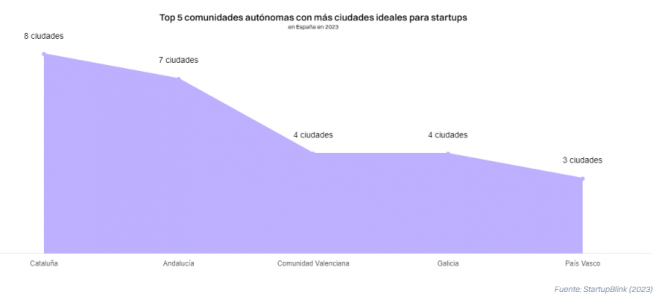

Cataluña cuenta con la mayor concentración de ciudades ideales para startups

Gracias a los análisis vemos que en los últimos años la comunidad autónoma de Cataluña se ha posicionado como un centro líder europeo de startups, en gran parte gracias a que Barcelona ha visto nacer compañías notables y unicornios como Glovo, Wallbox y Letgo, entre otros.

Si bien Barcelona es el líder en innovación en la región, ciudades como Girona, Lleida, Reus, Tarragona, Manresa, Sant Just Desvern y Granollers lograron posicionarse también en el listado de las 1.000 mejores ciudades para startups en el mundo, en 2023.

HelloSafe comparte las cinco comunidades autónomas con más ciudades clasificadas en el ranking por ofrecer ecosistemas adecuados para startups en 2023:

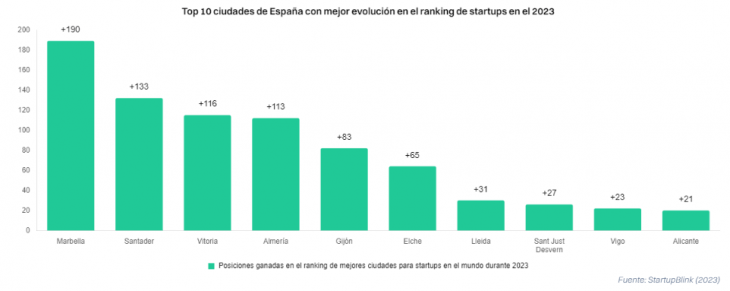

Marbella fue la ciudad con mejor evolución de 2022 a 2023, ganando 190 posiciones

“El avance constante de las ciudades españolas en los ecosistemas de innovación es fundamental para consolidar a España como líder en innovación. Por este motivo, iniciativas como la Estrategia España Nación Emprendedora, que cuenta con 50 medidas de apoyo, tienen como objetivo impulsar la recuperación estratégica y social del país, con la visión de posicionar a España como una nación innovadora para el año 2030. En este sentido, resulta destacable el rendimiento de ciudades como Marbella, Santander, Vitoria-Gasteiz y Almería, las cuales han experimentado un desarrollo interesante en las condiciones que ofrecen para las startups. Este avance se refleja en su ascenso de más de 100 posiciones entre 2022 y 2023 en el ranking mundial de las mejores ciudades para startups”, constatan en el informe.

40 ciudades españolas forman parte de las mil mejores del mundo para startups

El análisis muestra que España cuenta con diferentes ecosistemas sólidos, con 2 de sus ciudades clasificadas en el top 50 del ranking de mejores ciudades para startups, 3 en el top 200, 4 en el top 300 y 12 en el top 500. Sin embargo, vale la pena observar que 28 de estas ciudades están clasificadas en la mitad inferior del ranking, de las cuales 15 están entre las posiciones 701 a 1.000.

Barcelona, Madrid y Valencia encabezan la lista de las ciudades con mejores ecosistemas para startups en España. León se ha clasificado por primera vez en el ranking de las mil mejores ciudades para startups. Y, Zaragoza es la décima ciudad con mejor ecosistema para startups en España en el ranking de 2023.

Ifema Madrid ha puesto en marcha la organización de ARCOmadrid 2024, que se celebrará del 6 al 10 de marzo de 2024, con el Caribe como protagonista de su nueva edición. Las galerías nacionales e internacionales ya pueden solicitar su participación en el Programa General hasta el 22 de septiembre de 2023.

Este proyecto central de la feria estará dirigido a la investigación de galerías y artistas vinculados al Caribe en una visión expandida, que no se limitará al territorio físico. Con este espíritu, la sección, que mantendrá activa la conexión de la feria con Latinoamérica, contará con la participación de una veintena de galerías seleccionadas por Sara Hermann y Carla Acevedo-Yates.

Con la premisa de ahondar en el descubrimiento de nuevos valores como eje fundamental de la Feria, la 43ª edición de ARCOmadrid mantendrá las habituales secciones de años anteriores, con un Programa General cuyo Comité Organizador será el responsable de la selección de las galerías y contenidos artísticos que tendrán presencia en esta edición.

El Comité Organizador de ARCOmadrid 2024 lo integran José Aloy, Elba Benítez, Eduardo Brandão, Vera Cortês, Henrique Faria, Pedro Maisterra, Alex Mor, Iñigo Navarro, Sten Nordenhake, Silvia Ortiz y Rosa Santos.

A este programa se suman otras secciones comisariadas: Opening, volverá a destacar por tomar el pulso a la escena internacional del galerismo joven, reuniendo una selección de galerías realizada por Yina Jiménez Suriel y Cristina Anglada. Y el programa Nunca lo mismo. Arte latinoamericano, comisariado por Manuela Moscoso y José Esparza Chong Cuy, que continuará investigando la diversidad de formas, prácticas y sensibilidades artísticas procedentes de Latinoamérica.

Por otro lado, ArtsLibris, en su apuesta por incentivar el coleccionismo, se situará nuevamente como espacio de referencia para el mundo de las publicaciones de artistas, la autoedición, el fotolibro y el pensamiento contemporáneo.

El coleccionismo y el Caribe serán los temas centrales de análisis e investigación en el Foro y los Encuentros Profesionales de ARCOmadrid.

ARCOmadrid 2024 se celebra del 6 al 10 de marzo en los pabellones 7 y 9 del Recinto Ferial de IFEMA MADRID, dedicando las tres primeras jornadas exclusivamente a los profesionales, y a partir de las 15.00h. del viernes 8, abrirá sus puertas al público.