El residencial prime continúa su tendencia alcista, con Londres y Nueva York a la cabeza

| Por Daniel Yustas | 0 Comentarios

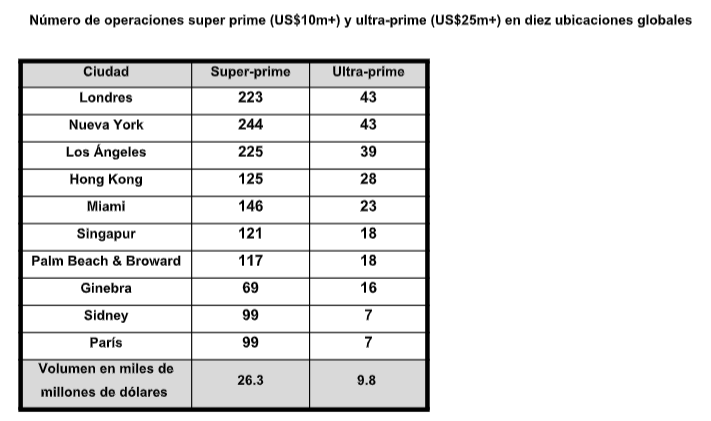

Londres y Nueva York se erigen como las ciudades con más transacciones de ultra prime (operaciones que están por encima de los 25 millones de dólares) en el ámbito residencial del mundo, según desvela el informe The Wealth Report 2023, elaborado por Knight Frank. El estudio, que tiene periodicidad anual, ofrece una perspectiva sobre la riqueza mundial, los inmuebles prime y la inversión y tendencias a nivel global.

Un total de 43 transacciones por encima de este nivel tuvieron lugar en ambas ciudades en 2022, lo que representa un incremento del 26% en Londres, y un descenso del 35% para Nueva York. En tercer lugar se sitúa Los Ángeles, con 39 compras por encima de los 25 millones, seguida de Hong Kong, con 28 y Miami, con 23.

Para Liam Bailey, socio y Global Head de Residential Research de Knight Frank, a pesar de la incertidumbre, la apuesta de los grandes patrimonios por el residencial prime es sólida: «Con Londres y Nueva York a la cabeza esta tendencia, cabe esperar un incremento de la actividad este año también con la reapertura del mercado chino”.

La fortaleza del mercado de residencial super prime (de más de 10 millones de dólares) en 2022 tuvo nuevas residencias con valor de más de 25 millones de dólares por unidad. Un factor significativo para que se produjera esta cifra residió en la demanda embalsada con el coronavirus, ya que muchos compradores no habían podido viajar para ver nuevas propiedades en los años precedentes. De igual modo, el incremento de la actividad de fusiones y adquisiciones empresariales como elemento de liquidez para los grandes patrimonios contribuyó a reanimar la demanda.

En el caso de Londres es aún más significativo este incremento, pese a entrar en vigor el registro de propietarios de grandes propiedades en Reino Unido, que podría haber disuadido la inversión y no fue así.

The Wealth Report también revela que el número de transacciones que tuvieron lugar en 2022 en el mercado super prime ascendieron a 1.392 ventas en los diez principales mercados analizados, un decrecimiento frente a las 2.076 transacciones de 2021, aunque aún es un 49% superior a las ventas de 2019.

Nueva York retuvo su corona como el mercado super prime más activo, con 244 operaciones por encima de los 10 millones de dólares; mientras que se acercan Los Ángeles y Londres, con 225 y 223, respectivamente. Si bien, tanto Los Ángeles como Miami registraron un crecimiento porcentual mayor que el de Nueva York ese mismo año.

Al igual que en el resto de segmentos, el endurecimiento del crédito y de las condiciones macroeconómicas ralentizó el ritmo de operaciones en la segunda mitad del año, dónde tuvieron lugar el 44% del total.

Por su parte, Ginebra y París repitieron como las ciudades europeas con más operaciones de este tipo, según el informe.