Las credenciales ESG y la estrategia son los factores que más influyen a la hora de tomar decisiones de inversión en fondos, según un estudio reciente realizado entre gestores de fondos alternativos de Reino Unido, Estados Unidos y Europa por Ocorian, proveedor especializado en servicios de fondos alternativos y en soluciones de administración de entidades, fiduciarias y de cumplimiento normativo. Le siguen el gestor del fondo de inversión y el crecimiento del capital, que se sitúan como la segunda y tercera dinámica más importante, respectivamente, a la hora de tomar decisiones de inversión en fondos.

Según su estudio, casi todos los gestores de activos alternativos (98%) están de acuerdo en que será más difícil lanzar nuevos fondos a menos que tengan un fuerte enfoque ASG. De ellos, casi dos de cada cinco (39%) están totalmente de acuerdo con esta opinión.

Además de ser fundamental para las decisiones de inversión de los fondos, los gestores de fondos alternativos creen que la ASG tendrá el segundo mayor impacto en la innovación en el sector de la gestión de activos alternativos. En su opinión, el mayor efecto vendrá de la creciente presión de los inversores por nuevas soluciones y avances tecnológicos. El análisis de datos tendrá el tercer mayor impacto, según el estudio.

El análisis de Ocorian, que gestiona más de 15.000 estructuras en nombre de más de 6.000 clientes en todo el mundo, muestra que el Reino Unido es la jurisdicción que más aumentará su popularidad entre los gestores de fondos alternativos dirigidos a inversores europeos en los próximos 18 meses. Le siguen Jersey, Mauricio y Guernesey.

PaulSpendiff, director de Desarrollo de Negocio de Servicios de Fondos de Ocorian, ha declarado: «Incluso cuando se enfrentan a condiciones económicas difíciles, nuestro estudio muestra que las credenciales y la estrategia ESG son ahora de suma importancia para los gestores de fondos alternativos, superando a los criterios más tradicionales de toma de decisiones de inversión, como el gestor de la inversión y el crecimiento del capital. Para un número cada vez mayor de gestores de fondos, una estrategia y unas credenciales ASG sólidas impulsan en última instancia un rendimiento sólido a largo plazo, además de tener un enorme impacto en la innovación del sector».

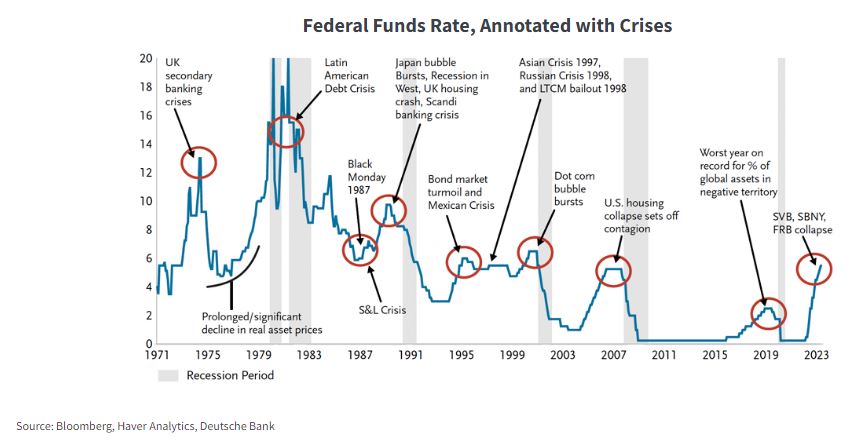

El reciente dato de empleo en Estados Unidos podría influir en las próximas decisiones de la Reserva Federal en mayor medida de lo inicialmente esperado por el mercado. Los expertos daban por hecha una pausa en el proceso de subidas de tipos amparada en un enfriamiento de la inflación y del mercado laboral. Ahora, este escenario podría verse alterado.

El informe de empleo de septiembre incluyó una enorme sorpresa positiva de las nóminas, con detalles contradictorios bajo un análisis más detallado del dato. La creación de empleo duplicó las previsiones y estuvieron acompañadas de importantes revisiones positivas del mes anterior. Por el contrario, la inflación salarial se moderó durante el mes, probablemente debido al efecto de la fuerte contratación en el sector del ocio y la Administración, que tiende a pagar menos que otros sectores.

A primera vista, esto llevó a los mercados a empezar a considerar seriamente la posibilidad de que la Reserva Federal cumpliera su promesa de una nueva subida de tipos este año, según expresan los expertos de Monex Europe. Pero dado el reciente endurecimiento de las condiciones financieras, “creemos que es probable que la Reserva Federal se mantenga a la espera en noviembre, aun cuando sigue habiendo riesgo de reaparición de las presiones inflacionistas”. No obstante, en la firma prefieren esperar al informe del IPC para confiar en esta opinión, ya que “en caso de que persista la reciente tendencia a la desinflación en las medidas básicas, es probable que se disipen las perspectivas de un alza en el cuarto trimestre”.

Por ahora, los mercados dan una probabilidad del 30% a que haya un alza de tipos en la próxima reunión.

Tiffany Wilding, economista de PIMCO, explica que la sorpresa positiva de las nóminas es tanto un reflejo de las temporadas estivales de empleo en ocio y educación, como un indicio de la resistencia de la economía estadounidense. Pero la experta matiza que las implicaciones para la Reserva Federal de Estados Unidos son complicadas porque aunque este informe “claramente” hace más reñida la decisión de la Fed sobre si volverá o no a subir los tipos este otoño, “el endurecimiento de las condiciones financieras está haciendo gran parte del trabajo por ellos”.

La experta admite haber sido escéptica “en cuanto a la posibilidad de que la Reserva Federal lleve a cabo la subida que actualmente tiene prevista para la segunda mitad de 2023, pero en este momento las probabilidades son más parecidas a lanzar una moneda al aire”. Por lo tanto, señala a los datos de IPC y de ventas al por menor, así como a los movimientos en las condiciones financieras, como determinantes a que la Fed se incline por una u otra decisión.

David Kohl, economista jefe en Julius Baer, afirma que el informe de septiembre desempleo “oculta el reequilibrio subyacente del mercado laboral”, ya que la población activa crece lentamente, la encuesta alternativa de hogares muestra menos aumento del empleo y el crecimiento de los ingresos medios por hora se modera.

En este sentido, “el actual reequilibrio del mercado laboral, a pesar del sólido crecimiento económico, sugiere que la presión sobre la Fed para que siga subiendo los tipos en el futuro sigue siendo moderada, mientras que la probabilidad de recortes anticipados de los tipos en 2024 sigue disminuyendo”, según Kohl.

KPMG y Expansión han llevado a cabo el XIV Encuentro Financiero, que cada año reúne a los principales actores de la industria financiera en España. También hubo hueco para la industria de la gestión, que en dos paneles abordó las tendencias que vive el sector, sus demandas y retos a encarar en 2024.

Si bien la industria tiene claro que 2023 ha sido un año de mayor tranquilidad que el año anterior, tampoco resta importancia a los retos que abordan las firmas. Justo en un contexto que difiere radicalmente al vivido en la última década. Primero, en cuanto a los mercados se refiere. Samantha Ricciardi, CEO Global de Santander AM, recuerda que el escenario planteado a lo largo de este año, es decir, de resistencia de la economía estadounidense, con tasas de interés altas por un cierto tiempo tanto en Estados Unidos como en Europa, sigue vigente a pesar de que el panorama económico tampoco está demasiado claro.

Jaime Lázaro, Head of Asset Management & Global Wealth de BBVA, también reitera su opinión de que la economía mundial no entrará en un aterrizaje duro, un escenario propicio para «los bonos a tres años, con grado de inversión de países desarrollados», aunque tampoco quiere dejar de lado a los emergentes «donde vemos valor en tasas reales», para concluir que «no estamos negativos».

Los mercados privados centraron el foco de los ponentes. Primero, por parte de Lázaro, que reconoció que es «un asset class que se está consolidando en todos los activos» y que es una «tendencia creciente» debido, en cierta manera, que el inversor está perdiendo el respeto a la iliquidez que suelen presentar estos activos. Un ejemplo de ello es el apetito de la banca privada por este mercado, «que se va consolidando», mientras que cada vez es más relevante la participación de personas físicas en este tipo de activos. También Javier Dorado, director general de JP Morgan AM, recordó la relevancia que está adquiriendo la inversión alternativa en activos privados, «que empezó con los tipos negativos o al 0% y ahora incluso se está democratizando».

Los ponentes también entraron de lleno en la megatendencia tecnológica. Lázaro expresó su confianza en que la revolución tecnológica permitirá a la industria de la gestión de activos «hacer un mejor acompañamiento al cliente», ya que ve necesario «saber acompañar al inversor, no sólo perfilarlo y construir su cartera de inversión». Para Javier García Díaz, responsable de Ventas de BlackRock en Iberia, la explosión de los canales digitales en materia de distribución «tiene un claro ganador, que son los ETFs», que a día de hoy son un importante contribuidor a la canalización de flujos de inversión.

Pero la tecnología presenta retos. «Requiere desarrollos, es costosa» pero los retornos que genera esa inversión no son inmediatos, según reconoció Juan Aznar, presidente y CEO de Mutuactivos. Todo un reto en un contexto de cambios regulatorios por la normativa europea RIS (Retail Investment Strategy) que elimina los incentivos en la comercialización. Un marco normativo que, a juicio de Aznar, es un «desacierto» en tanto que reduce los ingresos del sector justo en un momento de aumento de los costes para afrontar la revolución tecnológica. «La protección al minorista no se logra con martillazos regulatorios», sentenció Aznar, que augura que el mayor beneficiario de la normativa será la gestión pasiva.

También Miguel Artola, director general de Bankinter Gestión de Activos, hizo hincapié en los riesgos de los cambios regulatorios y recordó MiFid II, que trajo la separación de las comisiones que se pagaban por el reserach, lo que se tradujo en una bajada de costes para las gestoras, pero también en una reducción del análisis. «Si se eliminan las comisiones de distribución, al minorista le queda acudir a los asesores o a las carteras discrecionales», un producto que Artola no ve mucho encaje con el cliente minorista.

La diversificación fue otro de los puntos más tratados en las jornadas. Lily Corredor, directora general de Ibercaja Gestión, se centró en la diversidad de actores dentro de la gestión de activos y mostró su esperanza a que «en tres o cinco años podamos estar todo tipo de jugadores aportando rentabilidad al partícipe con buen asesoramiento». En este sentido, valoró positivamente la aportación de las boutiques, al recordar la sicav de la firma «que invierte en gestoras boutique en España con mucho talento». Asimismo, ve futuro en las alianzas con grandes jugadores, como la firmada por la propia Ibercaja Gestión con BlackRock para ofrecer a los clientes exposición a China.

Dorado, por su parte, defendió la diversificación de las carteras, justo tras un año en el que han dominado los productos de inversión relacionados con la renta fija. «No tenemos que olvidar que el objetivo es gestionar las carteras de forma global y diversificada. No hay que perder ese objetivo y eso se hace dando entrada a todo tipo de activos», aseguró.

Por último, García Díaz describió los tres ejes sobre los que va a girar la gestión de activos. el primero, un nuevo régimen marcado por una mayor volatilidad macroeconómica, con riesgo geopolítico, mayores tipos de interés e inflación, «lo que requerirá revisiones ágiles de las carteras y repensar el proceso de construcción de las mismas con fondos indexados y activos privados. Un segundo eje será la tecnología, «que industrializa los productos de inversión y persoanliza los servicios» y, en tercer lugar, el foco en la sostenibilidad, que es «uno de los mayores retos y también una gran oportunidad de inversión».

Foto cedidaHyomi Jie, gestora del fondo FF China Consumer.

Que los árboles no impidan ver el bosque: a pesar de que China ha presentado un comportamiento decepcionante a ojos de los mercados, sigue habiendo oportunidades de inversión en el país, y el consumo encierra una gran cantidad de posibilidades. Este es el mensaje principal que quiso dejar en una presentación a clientes de Fidelity International en Madrid Hyomi Jie, gestora del fondo FF China Consumer.

La gestora ha recordado que, a lo largo de las últimas décadas, China ha ido reduciendo sus exportaciones y dejando que el consumo gane mayor protagonismo en su aportación al PIB: “Las exportaciones son más volátiles y ahora hay menos claridad y visibilidad debido a los cambios geopolíticos. En infraestructuras ya están acometidos la mayoría de grandes proyectos, por lo que el consumo es de lo que más depende el gobierno chino para crecer”, resume.

No hablamos de un mercado cualquiera: según cálculos de la gestora, sólo el consumidor estadounidense supera en magnitud al chino en todo el mundo, y la previsión es que siga creciendo y pueda llegar a alcanzarlo para 2030, lo que representa todavía más oportunidades de inversión en un contexto de recuperación tras las restricciones impuestas por las autoridades chinas durante la pandemia.

La gestora es consciente de que los datos actuales del consumo están rezagados respecto al crecimiento del PIB chino, pero afirma que “2023 es un año de recuperación del consumo”. “Sí vemos una crisis de confianza, ya que los consumidores ahora están más negativos que durante la primera ola, pero las familias chinas ahora son muy ricas, la deuda se ha trasladado a los gobiernos locales”, detalla Jie.

La gestora refiere que, debido a la política covid-cero de confinamientos, la tasa de ahorro en el país ha alcanzado máximos históricos, por lo que podría verse el mismo fenómeno de “consumo de venganza” que ya se produzco en otros países tras la reapertura de las economías; de hecho, constata ya cierta recuperación de las ventas minoristas. “La razón por la que no se está gastando es por la falta de confianza en el sector inmobiliario”, aclara la gestora, que recuerda que las autoridades chinas han estado aplicando políticas monetarias y fiscales para soportar a la economía.

La experta observa una trayectoria similar para el crecimiento de los beneficios corporativos: constata que tocaron fondo en noviembre del año pasado y se han ido recuperando lenta, pero gradualmente. Esto se ha traducido en un fuerte descuento en las valoraciones de las compañías chinas ligadas al consumo, especialmente si se comparan con sus pares estadounidenses. Pero la gestora prefiere ver así la ecuación: “La caída de las valoraciones más la negatividad del sentimiento es igual a oportunidades”, afirma.

Dos tendencias en auge

Hyomi Jie habla de dos grandes tendencias principales que ha estado monitorizando, en búsqueda de ideas de inversión para su estrategia. La primera la define como la bipolarización del consumo, en referencia a la creciente disposición por parte de los consumidores a adquirir productos muy baratos o muy caros, dejando a un lado los productos y servicios de calidades intermedias. Pone como ejemplo que una misma persona puede optar por comprarse ropa barata y un móvil de alta gama. “Estamos viendo un patrón de consumo más racional”, indica.

La segunda gran tendencia es la popularidad al alza de las marcas locales. “Hemos detectado una preferencia creciente por marcas chinas, especialmente por parte de los consumidores jóvenes” indica la gestora, que pone como ejemplo la marca de cosméticos Proya. A esto añade que las compañías chinas también están ganando proyección internacional, en gran parte gracias al auge del comercio electrónico. Aquí cita como referencia las plataformas de venta online PDD Holdings y TEMU; esta última ya presenta un tamaño más grande que eBay.

“Pensamos que las tendencias de consumo a largo plazo en China están siendo subestimadas y estamos encontrando oportunidades de inversión gracias al mejor acceso de Fidelity a compañías sobre el terreno, ya que hemos vuelto a visitar a compañías tras la reapertura post covid”, sentencia la gestora.

Foto cedidaGian Luca Giurlani, Managing Director y Head of Sales en Europa continental y Latinoamérica de TCW

TCW es una gestora estadounidense con una amplia gama de productos de renta fija, renta variable, mercados emergentes e inversiones alternativas con más de 210 billones de dólares de activos bajo gestión. Pero que también se caracteriza por su visión de value investing que en la actualidad difiere de la que rige de forma generalizada en los mercados, y que los ha llevado a construir sus carteras de renta fija con la mira puesta en una posible recesión económica y un giro en el ciclo de los tipos de interés.

En un artículo publicado recientemente, titulado Yield of Dreams, Stephen M. Kane, codirector de inversiones en TCW, compara esta visión de la gestora con la película Field of Dreams de 1989, protagonizada por Kevin Costner, en el que el personaje (Ray Kinsella ) crea un campo de béisbol en sus tierras dedicadas hasta entonces a la siembra del maíz, porque es el único que ve los fantasmas de antiguas leyendas del deporte que le prometen venir a jugar cuando esté terminado. A su alrededor, sin embargo, todos piensan que está loco.

“Nosotros también estamos viendo fantasmas… los fantasmas de recesiones pasadas…”, escribe Kane. “El fantasma de la crisis financiera mundial de 2008-2009, el fantasma posterior al desplome del NASDAQ de 2001-2002, el de la crisis de las cajas de ahorro y los préstamos y la guerra de Irak de 1990, el inducido por la pandemia de 2020, e incluso los fantasmas de Volcker de graves recesiones consecutivas a principios de la década de 1980 para combatir la inflación de dos dígitos. Cada uno de estos fantasmas tenía una conexión común (y no estaba relacionada con un bate de béisbol y una pelota): todos fueron precedidos por ciclos de endurecimiento de los tipos de interés por parte de la Reserva Federal, casi todos ellos menos agresivos que el actual”.

Kane reconoce la existencia de datos que dan pie a la creencia de que esta vez la Fed conseguirá un “aterrizaje suave”, como los beneficios acumulados en la renta variable este año, el hecho de que los diferenciales de los créditos de alto rendimiento y con grado de inversión se sitúen por debajo de las medias a largo plazo, o la reducción de la inflación con un mercado laboral con mínimo desempleo.

Pero, en su opinión, estos datos marcan un sesgo momentum, y no determinan lo que ocurrirá en el futuro. “Es como el vecino de Ray Kinsella que ve el campo por primera vez, no ve fantasmas inmediatamente y concluye que Ray está loco”, escribe Kane.

Existe una serie de factores que han amortiguado el impacto de la subida de tipos de interés –como el colchón de ahorro de los consumidores de la pandemia o las hipotecas a tipo fijo- “pero, en última instancia, sólo influyen en el CUÁNDO los tipos más altos afectarán a los prestatarios, NO EN SI los afectarán”, destaca Kane. Y añade: “La recesión está llegando, nos dice la voz del maizal, sólo que no sabemos exactamente cuándo. Nuestra mejor estimación sería en algún momento de la primera mitad de 2024”.

Cómo posicionar las carteras

Es en este contexto en el que Gian Luca Giurlani, Managing Director y Head of Sales en Europa continental y Latinoamérica de TCW, explica en una entrevista con Funds Society qué implica para las carteras de renta fija esta visión de mercado. “Nosotros tenemos un fondo que se llama TCW Unconstrained Bond Fund, que es crédito multiactivo, y está posicionado de forma muy defensiva en un escenario de mercado que todavía tiene que descontar el impacto de las acciones de la Fed del último año y medio. Todavía no hemos visto esas señales”, señala, más allá de la crisis de marzo con los bancos pequeños en Estados Unidos, que se extinguió rápidamente.

Pero los mercados ya están empezando a dar indicios de problemas con las tarjetas de crédito, y las compañías van a tener que refinanciarse, lo que les va a costar mucho más y derivará en recortes –en gran medida de plantillas- y por tanto en mayor desempleo.

“Por eso nosotros estamos llegando a este entorno de forma muy defensiva, es decir con elevado nivel de liquidez, por ejemplo a través del sector RMBS, los valores respaldados por hipotecas residenciales, que tienen un spread por encima del IG en este momento”, indica Giurlani. Y con posiciones en la parte corta de la curva para aprovechar que está invertida.

Desde la gestora consideran que en algún momento no muy lejano la Fed tendrá que presionar un poco los tipos hacia abajo, aunque no sea un movimiento “revolucionario” porque la inflación sigue siendo persistente.

“Al ser TCW un value manager en renta fija, creemos que todas las clases de activos son mean reverting, es decir vuelven a un punto central. Ahora muchos sectores son todavía caros, queremos verlos más baratos y vamos a empezar a comprar, o hay otros sectores que en este momento no nos interesan, como el high yield, en que estamos muy subponderados”

A nivel de posición de productos en el mercado, desde la gestora proponen tres soluciones: el TCW Core Plus Bond Fund, que tiene como índice el Bloomberg U.S. Aggregate, una duración de siete años y es muy líquido. Se trata de una cartera muy defensiva con una duración más larga que puede aprovechar una eventual bajada de tipos.

La segunda estructura “es el mencionado TCW Unconstrained Bond Fund, un fondo multiactivo que invierte en todo el mercado del crédito, con una duración de uno a tres años y que busca entrar en el mercado de renta fija, empezar a tomar algo de duración, pero sin alejarse en la curva, por lo que se beneficia de la parte corta y del spread”, dice Giurlani.

“Además tenemos una tercera cartera, el TCW Income Fund, que es para el cliente que está buscando el primer paso fuera de la renta variable. Con una cartera que da un riesgo y una rentabilidad un poco más alta, siempre bien diversificada, pero sin llegar al alto rendimiento. Ahí estamos hablando de una duración de cuatro años, un rating medio algo más bajo, pero una rentabilidad del 7%”.

“Y volvemos al tema de Yield of Dreams. Poder construir hoy una cartera en este momento de renta fija -con la inflación y los tipos a los niveles que están-, con un yield de 7%, implica un rendimiento real. Por eso no estamos tomando posiciones en sectores de riesgo más altos, porque la pregunta del millón es cómo llegaremos a finales de año. Y el momento en que el mercado HY tenga que refinanciarse será un punto de inflexión”, resume Giurlani.

Capital Strategies Partners distribuye los fondos de TCW en España, Latam y Portugal.

LosETFs de rentafija tuvieron un mes de agosto tranquilo, según las cifras facilitadas por Invesco, puesto que se produjeron entradas netas de 3.600 millones de dólares. Esta es la cifra mensual más baja desde febrero, pero es suficiente como para contribuir a la solidez de las suscripciones netas en ETFs de renta fija en el año: la cifra alcanza ya los 49.900 millones de dólares. Los flujos de agosto fueron consecuencia de la aversión al riesgo y losETFs de gestión de efectivo ocuparon los cuatro primeros puestos en el mes.

Los valores del Tesoro de Estados Unidos, con 2.100 millones de dólares, se situaron en cabeza, seguidos por la deuda pública de la zona euro, que contabilizó flujos netos de inversión por 1.800 millones de dólares. La deuda pública británica se situó en cuarto lugar, con 500 millones de dólares en suscripciones netas. LosETFs de gestión de efectivo se situaron en tercer lugar entre la deuda pública de la zona euro y la deuda pública británica, con 1.600 millones de dólares de flujos de entrada.

En línea con el tema de la aversión al riesgo, se vieron salidas en deuda pública de mercados emergentes por 800 millones de dólares, así como en high yield, en este caso por 600 millones de dólares. «Cabe destacar que aunque los ETFs con grado de inversión en euros siguen siendo la categoría más sólida en cuanto a entradas desde comienzos de este año, con 10.300 millones de dólares, experimentaron importantes salidas en agosto por 700 millones de dólares», según recoge el comunicado de la firma.

La «aversión al riesgo» parece prudente por los niveles del mercado y los datos económicos recientes, según explican desde Invesco, aunque la firma también resalta que hubo algunas excepciones concretas: los mercados de renta variable han evolucionado bien este año y, aunque los inversores todavía desean participar en el potencial alcista de los activos de riesgo, «merece la pena cubrir parte de ese riesgo con clases de activos que se consideran posibles activos refugio, como deuda pública de mercados desarrollados».

En vista de que las rentabilidades se encuentran próximas a máximos del ciclo y el ciclo de subidas de los tipos está próximo a tocar su punto álgido, los mercados de bonos de alta calidad podrían brindar rentabilidades adecuadas de cara al futuro, en concreto, si la moderación económica no es tan suave como esperan los bancos centrales, según destaca el informe.

Laure Peyranne, Head de ETFs Iberia, LatAm & US Offshore de Invesco, comentó que “aunque los flujos de ETFs de renta fija han sido típicamente bajos durante agosto y, para finales de mes, los rendimientos de la mayoría de las clases de activos de renta fija eran prácticamente planos, se produjo un considerable volumen de cambios en el mercado durante el mes”.

La deuda pública registró una oleada de ventas a mediados de agosto y la rentabilidad de los valores del Tesoro a 10 años, que sirve de referencia, alcanzó un nuevo máximo del ciclo, del 4,36%, 40 puntos básicos por encima de su cota de finales de julio. Sin embargo, la percepción cambió hacia el cierre del mes al indicar los datos más moderados que las subidas de tipos anteriores están teniendo un impacto en la economía.

Aunque las rentabilidades de la deuda pública europea apenas cambiaron para finales de mes, las rentabilidades de los valores del Tesoro de EE.UU. cerraron el periodo por encima de sus niveles de finales de julio y causaron rentabilidades ligeramente negativas en agosto. Los diferenciales de crédito también se ampliaron durante el mes, principalmente, por las inquietudes acerca de las perspectivas económicas.

BlackRock ha publicado recientemente una encuesta a inversores institucionales de todo el mundo para comprender cómo piensa cada organización sobre la inversión en transición. El estudio BlackRock Global Transition Investor Survey cumplió con el objetivo propuesto por la firma: aprender, así como recopilar información para que nuestros clientes puedan entender cómo sus homólogos están pensando en la transición a una economía baja en carbono, según recoge el comunicado del estudio.

Entre las principales conclusiones de la encuesta figura que existe un incremento de las asignaciones a esta temática, puesto que el 56% de los inversores tienen previsto aumentar las asignaciones a la transición, mientras que el 46% afirmó que superar la transición es su prioridad de inversión más importante en los próximos uno a tres años. Los inversores de Estados Unidos y Canadá presentan las intenciones más fuertes para aumentar la exposición a la inversión en transición.

No en vano, el 98% de los inversores que respondieron esta encuesta se han fijado algún tipo de objetivo de inversión de transición para sus carteras.

Por otra parte, el enfoque que adquieren las estrategias es integral, como lo demuestra que una mayoría, el 56%, de los encuestados muestren su preferencia por un enfoque integral para invertir en la transición. Además, un 41% expresó su preferencia por un enfoque por clase de activos.

En cuanto a las necesidades de productos, los encuestados manifestaron que existen algunas lagunas en la oferta de productos de todo el sector, por ejemplo, renta fija, mercados emergentes o enfoque de cartera completa, mientras que el 46% declaró otros retos con las asignaciones de transición, entre los que se cita el seguimiento de los KPIs.

A la hora de seleccionar un socio de transición, el 60% de los inversores institucionales encuestados busca un gestor de activos con una sólida capacidad de investigación, y el 52%, acceso a operaciones propias.

Las conclusiones extraídas de esta investigación no sólo son de interés directo para los clientes de la firma, sino que BlackRock también las utilizará para «seguir desarrollando, perfeccionando y ampliando nuestra plataforma de inversión en transición, que actualmente cuenta con más de 100.000 millones de dólares en activos de clientes y está supervisada por más de 600 especialistas en sostenibilidad y transición», según recoge el comunicado. Las principales áreas de interés a corto plazo son la renta fija, los mercados emergentes y el enfoque integral de la cartera.

La encuesta se realizó a 200 inversores institucionales, que representaban 8,7 billones de dólares en activos bajo gestión, de más de 15 países.

La escalada bélica entre Palestina e Israel en la franja de Gaza tras los atentados de Hamas el fin de semana tienen consecuencias en los mercados que, por ahora, parece que no van a ir a más. Con todo, los expertos no van a dejar de quitar el ojo a la situación, por si una sobrerreacción de los mercados hace aflorar oportunidades de inversión.

En Monex Europe recuerdan que los mayores movimientos, por ahora, se concentran en gran medida en activos vinculados directamente a las partes implicadas, con una caída de la divisa isrealí, el shekel, cercana al 2% antes de que el Banco de Israel anunciara planes para vender hasta 30.000 millones de dólares en divisas y suministrar otros 15.000 millones a través de swaps “para proporcionar liquidez y suavizar la volatilidad del mercado”. Mientras tanto, el petróleo escaló, al confirmarse que Hamas obtuvo el apoyo de Irán, lo que aumenta la preocupación por la desestabilización de la región.

En este sentido, Benjamin Melman, Global CIO Edmond de Rothschild AM, explica que la dramatización de la situación “implica a protagonistas no productores de petróleo cuyo impacto en la escena económica global sigue siendo limitado” y cita como principal amenaza “una conflagración regional, con el riesgo de una guerra entre Irán e Israel que se avecina, con repercusiones de gran alcance”.

En este punto, Melman es consciente de que Irán no sólo es un importante productor de petróleo, “sino que también tiene capacidad para bloquear el estrecho de Ormuz, como ya ha hecho en el pasado y, puede destruir fácilmente los yacimientos petrolíferos vecinos”, aunque, por ahora, la reacción del fin de semana de Hezbolá, brazo armado de Irán, fue bastante simbólica y no apunta abiertamente a una acción coordinada de Teherán.

Aunque el primer ministro israelí Benjamin Netanyahu ha anunciado una «guerra larga y compleja», cabe pensar, según el experto, que “nadie sabe en este momento si se mantendrá en el ámbito de las operaciones ya vistas en el pasado o si la onda expansiva implicará una reacción tal que podría conducir a una extensión del conflicto”. Por lo tanto, Melman ve “lógica” la acumulación de una prima de riesgo en los mercados». Eso sí, “en esta fase, no se presenta ninguna oportunidad particular, ni exige una revisión de nuestra política de asignación de activos. Por lo tanto, estamos a la espera de nuevos acontecimientos antes de tomar una posición”.

Pero otros estrategas sí se posicionan ante el conflicto desde los primeros momentos. Uno de ellos es Maximilien Macmillan, Investment Director de abrdn, que admite que le gusta el dólar “por sus características defensivas” frente a este tipo de shock y que mantendrá “un bajo nivel de riesgo corporativo y de duración hasta que veamos pruebas de que este episodio de deterioro del sentimiento y de revalorización alcista de los tipos ha llegado a su fin”.

El experto no deja de recordar que “los shocks de este tipo son estanflacionarios por su propia naturaleza y, por lo tanto, resultarán especialmente difíciles de manejar por parte de los responsables políticos que tienen que hacer malabarismos para equilibrar el crecimiento y la inflación con los que ya están luchando”.

Franco Macchiavelli, responsable de análisis en Admirals España, no descarta una perturbación en los mercados financieros que provocaría turbulencias. “Los mercados miran con atención el posible contagio a la renta variable en caso de una escalada mayor que incluya la participación e intervención de otras naciones, todo ello en medio de la lucha contra la inflación, que podría desmoronarse y suponer un importante riesgo de aceleración de los precios y el combustible.

El reciente enfrentamiento puede impactar negativamente en los precios del crudo, pudiendo superar los 100 dólares por barril a corto plazo”, asegura el experto.

Precisamente, apunta a Rusia y Venezuela como hipotéticos beneficiados en este contexto, ya que “ambos países enfrentan sanciones que han afectado sus exportaciones de petróleo”, por lo tanto, si Washington decide imponer sanciones adicionales a Irán, “podría abrir la puerta para que las exportaciones petroleras sancionadas por Rusia ganen participación en el mercado y obtengan precios más altos.

Además, Venezuela también podría beneficiarse si la administración estadounidense opta por aliviar las sanciones como medida para aliviar la presión en el mercado petrolero”. El experto concluye que la evolución de las próximas semanas será crucial para determinar el escenario global y mayores implicaciones en términos geopolíticos y macroeconómicos, pero hasta entonces, “el mercado podría optar por el risk-off como movimiento prudente, mostrando mayor aversión al riesgo y optando por valores refugio”.

Para Nitesh Shah, Head of Commodities & Macroeconomic Research de WisdomTree, el apoyo de Irán a Hamás «probablemente hará que éste sea atacado por Israel». Además, «es poco probable que veamos un mayor deshielo de las relaciones entre Estados Unidos e Irán y la capacidad de éste para expandir la producción de petróleo se verá cuestionada. Por lo tanto, habrá alicientes para la subida del crudo.

Norbert Rücker, Head Economics and Next Generation Research de Julius Baer, señala que “la conmoción geopolítica” parece impulsar los flujos de activos refugio, “lo que eleva los precios del petróleo y el oro y presiona a la baja las rentabilidades de la deuda” y, tras reconocer que seguirá de cerca los acontecimientos, “creemos que es poco probable que se trate de un cambio tectónico en la geopolítica con repercusiones duraderas”. Rücker asegura que, al menos desde la perspectiva de las materias primas, “la geopolítica tiende a ser un elemento de ruido más que una fuerza fundamental duradera e impactante” y, aunque seguirá de cerca la situación, cree que “por el momento, lo más probable es que los acontecimientos sigan el guión geopolítico habitual”.

La gestión activa es un negocio difícil: no sólo es difícil generar sistemáticamente rendimientos superiores y persistentes a gran escala, sino que también es difícil separar la habilidad de la suerte. Habitualmente la tendencia es centrarse en los resultados: ¿quién no ha extrapolado el track record de un gestor alguna vez?

Pero en una búsqueda en la que hay tanto ruido y tantos estilos centrarse en los resultados está plagado de peligros. En The Success Equation, Michael Mauboussin explica que «El reto básico es que nos encantan las historias y anhelamos comprender la relación entre causa y efecto. Como resultado, el razonamiento estadístico es difícil, y empezamos a ver el pasado como algo inevitable.»

Consideremos los espectaculares ejemplos de captación de activos de algunas empresas orientadas al crecimiento en los últimos dos años: los tipos se desplomaron, la renta variable se disparó y las empresas con una visión de la casa que adoptaron este estilo fueron alabadas como genios. Pero como estas condiciones eran intrínsecamente imprevisibles, es difícil concluir que los resultados reflejen verdadera habilidad.

En Man GLG, tenemos dos principios fundamentales a la hora de contratar y supervisar a nuestros gestores: 1) no tenemos una visión de la casa; y 2) intentamos juzgar la habilidad a partir de los procesos, en lugar de fijarnos en los resultados. Hacemos lo primero porque somos conscientes de que los estilos van y vienen, de que los mejores gestores diseñan procesos coherentes con sus tipos de personalidad y de que lo que funciona para uno no funciona para otro. Hacemos lo segundo, porque nos da una ventaja a la hora de contratar, producir rendimientos y satisfacer las ganas de aquellos que tienen más ganas de mejorar.

¿Por qué medir la habilidad?

Uno de los principales objetivos de la medición de las capacidades es proporcionar información cuantitativa y precisa a los gestores para ayudarles a comprender lo que les funciona y a desarrollar y perfeccionar su proceso de inversión.

Hagamos una comparación y tomemos como ejemplo el tiro con arco. Una vez que un arquero dispara su flecha al blanco, la «respuesta» que obtiene es casi instantánea: sabe si está cerca del blanco o no. Esto puede permitir al arquero cambiar su posición, inclinar el arco, apuntar más alto, etc., para llegar al resultado deseado.

Desgraciadamente, las reacciones de los mercados financieros suelen ser muy distorsionadas e inoportunas. Una vez que un gestor inicia una posición, no sabe instantáneamente si ha sido una buena o mala decisión: factores como los movimientos del mercado, el «ruido» de los competidores y los sesgos de comportamiento enturbian la información.

Esto puede reforzar comportamientos subóptimos a largo plazo. Creemos que es importante que los gestores de carteras reciban información eficaz basada en datos para contrarrestar las pruebas anecdóticas a las que se puede dar demasiada credibilidad.

Capacidad de medición

Los buenos gestores adoptan filosofías que son coherentes con sus procesos cognitivos y conductuales, y éstos pueden diferir de un equipo a otro.

Hay cuatro formas principales de personalizar estas métricas de habilidades:

Elegir una referencia adecuada

Normalmente, entre el 30 y el 50% de la rentabilidad de una posición en bolsa se explica por los movimientos del mercado. Por lo tanto, es fundamental poder aislar el rendimiento de una posición debido a la habilidad y no a los movimientos del mercado. Por ello, es importante elegir un índice de referencia adecuado para poder examinar las posiciones largas y cortas. De lo contrario, en un mercado alcista, todos los largos parecerían excelentes, mientras que todos los cortos parecerían terribles.

Comprender el proceso de inversión

A continuación, para comprender el proceso básico de inversión, debe considerarse el periodo medio de tenencia y lo que constituye una posición de tamaño significativo para cada gestor. También puede merecer la pena priorizar las medidas que estén en mayor consonancia con las intenciones del gestor; por ejemplo, si los anuncios de beneficios son una parte fundamental del proceso de inversión, entonces esta medida debe ponerse en primer plano.

Evaluar la actividad inversora

Aunque pueda parecer obvio, creemos que deben medirse las dos actividades principales de un gestor: iniciar o aumentar posiciones, así como cerrar o reducir posiciones.

Aunque estas actividades parecen dos caras de la misma moneda, suele haber comportamientos y niveles de destreza distintos entre ambas, motivados principalmente por el propósito detrás del posicionamiento.

También es conveniente medir la degradación del alfa: a veces los gestores pueden permanecer en una posición durante demasiado tiempo.

Comparar con simulaciones

Para que las ideas sean más sólidas y concretas, y para poder hacer recomendaciones a los gestores, consideramos importante presentar simulaciones, en las que se apliquen mecánicamente transformaciones sencillas a una cartera, como una regla de stop loss o posiciones equiponderadas.

La comparación de las carteras simulada y real ayuda al gestor a comprender, por ejemplo, cuánto valor ha aportado su asignación de peso y cómo de consistente ha sido en del tiempo.

Compartir los resultados, las recomendaciones y los comentarios

Una vez reunidas las métricas, el siguiente paso es presentar los datos a los gestores.

Cuando un gestor se enfrenta a datos cuantitativos, una buena parte de estos no deberían sorprenderle. Estos datos ayudan a reforzar la confianza en su proceso, y quizá otras revelaciones puedan convertirse en animados temas de debate a investigar.

En las competiciones de élite, en las que el éxito o el fracaso a menudo se reducen a los márgenes más estrechos, centrarse en las mejoras incrementales tiene mucho sentido: cada parte de un proceso y hacer las cosas un poco mejor puede suponer una diferencia sustancial en los resultados.

Carmignac ha nombrado a Edouard Boscher nuevo responsable de Private Equity, con el cometido de supervisar y coordinar las operaciones dentro de esta clase de activos. En los últimos años, Carmignac ha llevado a cabo una serie de iniciativas de private equity, ya que los activos alternativos pueden representar una atractiva oportunidad de inversión a lo largo de diversos ciclos de mercado.

Estas iniciativas se traducen en el apoyo de Carmignac a empresas de private equity de reciente creación fundadas por profesionales experimentados y de éxito en ámbitos atractivos del mercado. En 2021, la firma apoyó la creación de Cap10 Partners, una empresa paneuropea independiente de private equity centrada en compañías medianas de toda Europa. La firma también ha firmado recientemente un acuerdo estratégico con Clipway, especializada en activos secundarios.

Boscher se encargará de la gestión eficaz de los partnerships, buscará oportunidades para crear sinergias significativas entre ellos y supervisará cualquier proyecto potencial dentro de esta clase de activos para Carmignac. Trabajará desde París y reportará a Maxime Carmignac.

Cuenta con gran experiencia en private equity, ya que lleva más de 20 años trabajando en este sector. Comenzó su carrera en AXA IM, para luego incorporarse a Ardian en 2002, donde hasta hace poco fue director general del departamento de relaciones con los inversores, responsable de supervisar las labores de captación de fondos.

Maxime Carmignac, consejera delegada de Carmignac UK, comentó que desde 2021, «hemos ido aumentando cuidadosamente nuestra presencia en el private equity con inversiones complementarias a largo plazo. Para asegurarnos de que aprovechamos al máximo las ventajas de estas asociaciones y oportunidades y aprendemos de los especialistas, hemos contratado a Edouard Boscher, un profesional experimentado con los conocimientos necesarios para dirigir estos esfuerzos. Estoy deseando trabajar con él».