Fondos españoles: ¿sobrexposición a compañías tecnológicas y de IA?

| Por Irene Rodriguez | 0 Comentarios

Las crecientes expectativas en torno al desarrollo de la IA y, en general, sobre las compañías de carácter más tecnológico han dado lugar a revalorizaciones muy importantes en este sector: el índice Nasdaq 100 se revalorizó un 188,3% desde enero de 2020 hasta diciembre de 2025, alentado por el comportamiento de las 7 magníficas (7M), que presentan revalorizaciones comprendidas entre el 141,4% de Amazon y el 2.956,3% de NVIDIA en el mismo periodo. En casos como NVIDIA y Microsoft, la capitalización bursátil superó, en 2025, los 5 y 4 billones de dólares, respectivamente. Una realidad que no pasa desapercibida a los inversores… y entre ellos a los fondos españoles. ¿Hay una sobrexposición en estos vehículos que pueda conllevar riesgos? ¿En qué tipo de fondos?

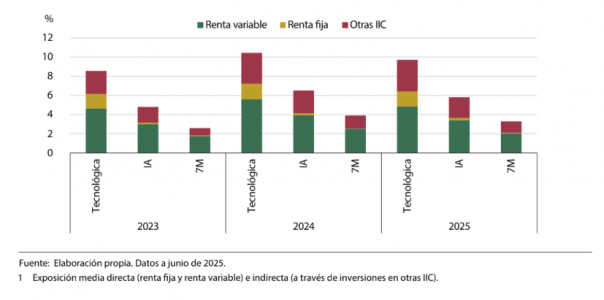

Según un reciente estudio de la CNMV, incluido en su análisis de riesgos y estabilidad financiera a finales de 2025, la exposición de las IICs españolas a activos financieros emitidos por compañías tecnológicas en general, así como por empresas de inteligencia artificial y por las “siete magníficas” en particular, ha venido creciendo en los últimos años, aunque bajó ligeramente en 2025. El análisis, elaborado por Carmen López, técnico del Departamento de Estudios y Estadísticas, pone el foco en la cartera de las IICs españolas entre 2023 y junio de 2025 y encuentra que, en media, la exposición de estas instituciones al sector tecnológico era del 9,7% del patrimonio a junio de 2025, del 5,8% a las compañías de inteligencia artificial y del 3,3% a las denominadas 7 magníficas. Un 18,8% en conjunto. El ejercicio, que incorpora no solo la inversión en acciones de estas empresas sino también en renta fija, así como la exposición indirecta (a través de otras IICs), revela que la exposición es más alta en los fondos de renta variable.

El análisis se produce en un entorno de preocupación creciente por la posible sobrevaloración del precio de las tecnológicas y el informe detecta una «cierta complacencia de los mercados, que parecen desligarse de las expectativas de crecimiento de las compañías y de sus fundamentales«, y advierte de los riesgos, como la volatilidad o la ciberseguridad. «Algunos hechos acaecidos en 2025 ponen de manifiesto la sensibilidad de las cotizaciones de las compañías tecnológicas a noticias que pueden ser desfavorables para ellas. Un ejemplo tuvo lugar el 27 de enero de 2025, con la irrupción de la compañía china de bajo coste Deepseek, que provocó caídas generalizadas. Otro momento complicado se produjo el 6 de agosto de 2025, cuando el presidente Trump anunció aranceles del 100% a los semiconductores«. Además, señala el estudio, las compañías que se dedican al desarrollo de la IA están expuestas a sufrir reveses en la cotización debido a fallos en sus sistemas de ciberseguridad, lo que puede terminar afectando a su credibilidad.

Por eso advierte de la necesidad de monitorizar los riesgos de mercado y las espirales de contagio negativas en los mercados financieros: «Desde el punto de vista de la CNMV, esta monitorización es particularmente relevante en el caso de las IICs. Un episodio negativo puede generar pérdidas importantes para los partícipes, y aumentos de los reembolsos que los gestores deberían afrontar haciendo uso, en su caso, de las herramientas disponibles en la gestión de la liquidez«, advierten los expertos.

Una exposición creciente en las IICs

La exposición de los fondos europeos de renta variable a las empresas de IA también es creciente, según un reciente estudio de ESMA titulado Portfolio investment in IA by EU funds, que pone de manifiesto cómo ha pasado, en los fondos de gestión activa, del 9% del patrimonio en 2021 y 2022 al 14% en junio de 2024 y, en los de gestión pasiva, del 9% al 12%. Este incremento se ha debido, en parte, a las acciones de las 7M, cuya relevancia en los fondos activos se duplicó en un año. El estudio de ESMA observa que el aumento de la inversión de los fondos europeos en empresas de IA ha sido proporcional al incremento de su capitalización, por lo que la participación de los fondos en estas compañías se ha mantenido relativamente estable, justo por encima del 2% de dicha capitalización.

¿Es el caso de las IICs españolas? El estudio de la CNMV evalúa la exposición de las IICs españolas no solo a las compañías de IA y a las 7M, sino también a las empresas tecnológicas en general en tres momentos diferenciados: diciembre de 2023, diciembre de 2024 y junio de 2025, con información de la CNMV, Thompson Refinitiv y Lipper. Para ello analiza las carteras, focalizándose en la exposición directa a los activos de renta variable y renta fija emitidos por las compañías, e indirecta, evaluando la cartera de inversiones en otras IICs, con la idea de valorar el posible riesgo de mercado que pueden afrontar.

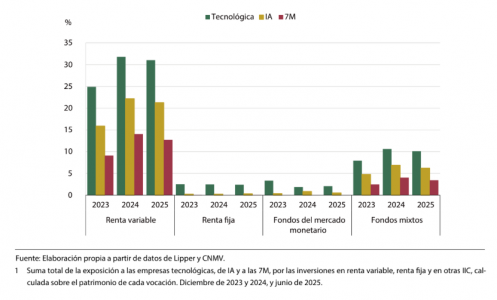

Los resultados globales del trabajo revelan que la exposición media de las IICs a las compañías tecnológicas a junio de 2025 es del 9,6% de su patrimonio, del 5,7% para las de IA y del 3,3% para las 7M. Un 18,8% en conjunto. El análisis muestra que entre 2023 y 2024 se produjo un crecimiento de dicha exposición, mientras que en 2025 se redujo ligeramente. Es destacable el hecho de que algo más de la mitad de esta exposición se produce por la compra de acciones emitidas por estas compañías, mientras que el resto se reparte entre compras de activos de renta fija (16,4%) —también emitidos por ellas— e inversiones en otras IICs (casi el 30%) que a su vez invierten en compañías tecnológicas.

Exposición media respecto a las empresas tecnológicas, IA y 7M1 (% del patrimonio)

De entre las cuatro vocaciones analizadas, la exposición más elevada corresponde a los fondos de renta variable, con un 29,2% de su patrimonio, de media, invertido en compañías de carácter tecnológico (un 19,8% en IA y un 12% en las 7M). La siguen en importancia los fondos mixtos, con un 10% de su patrimonio invertido en compañías tecnológicas. Finalmente, es muy reducida o insignificante la relevancia de estas compañías en las vocaciones de renta fija y en los fondos del mercado monetario.

Desde una perspectiva individual, el estudio identifica un conjunto de fondos relativamente reducido con exposiciones muy altas, pero de tamaño pequeño en relación con el conjunto de la industria.

Exposición de las IICs por vocaciones

Las mayores gestoras: pequeñas desviaciones

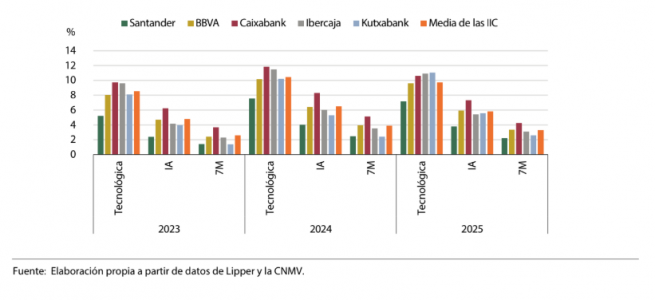

El análisis de la exposición de las cinco gestoras españolas más importantes (Santander AM, BBVA AM, CaixaBank AM, Ibercaja Gestión y Kutxabank) revela posiciones sistemáticas por encima o por debajo de la media del sector, algunas crecientes en el tiempo, pero, en general, con desviaciones pequeñas respecto al conjunto. «En términos generales, el patrón temporal es similar al descrito para la industria en su conjunto; es decir, un aumento de la exposición entre 2023 y 2024, y un leve retroceso en junio de 2025, pero dejando un balance alcista en el periodo considerado», comenta el estudio.

Las estimaciones realizadas indican que la gestora del Banco Santander es la que presenta la menor exposición a los tres grupos de compañías tecnológicas considerados a lo largo del periodo de estudio. Así, su exposición media a las compañías tecnológicas fue del 6,6% de su patrimonio, del 3,4% a las empresas de IA y del 2% a las 7M (frente al 9,6%, al 5,7% y al 3,3% para la industria en su conjunto). Por el contrario, la gestora de CaixaBank muestra, en general, las mayores exposiciones, que, de media, fueron del 10,7% para las compañías tecnológicas, del 7,3% para las de IA y del 4,4% para las 7M.

El resto de los casos son más heterogéneos: así, por ejemplo, la gestora del BBVA tiene una exposición relativamente baja al conjunto de las empresas tecnológicas (9,3% de media), pero destaca cuando se reduce el grupo de interés a las empresas de IA o a las 7M. La gestora de Ibercaja, en cambio, presenta exposiciones altas al conjunto de empresas tecnológicas, pero mucho más reducidas cuando se desciende al universo de la IA y las 7M. En la gestora de Kutxabank, si bien presenta exposiciones inferiores a la media de la industria en la mayoría de los casos, su exposición no ha dejado de aumentar en el periodo de análisis, al contrario que el resto de las gestoras o que el conjunto de fondos.

Exposición de las IICs de las cinco mayores gestoras del mercado español