Poco sexy, pero consolidado: el silencioso mercado de bonos verdes

| Por Beatriz Zúñiga | 0 Comentarios

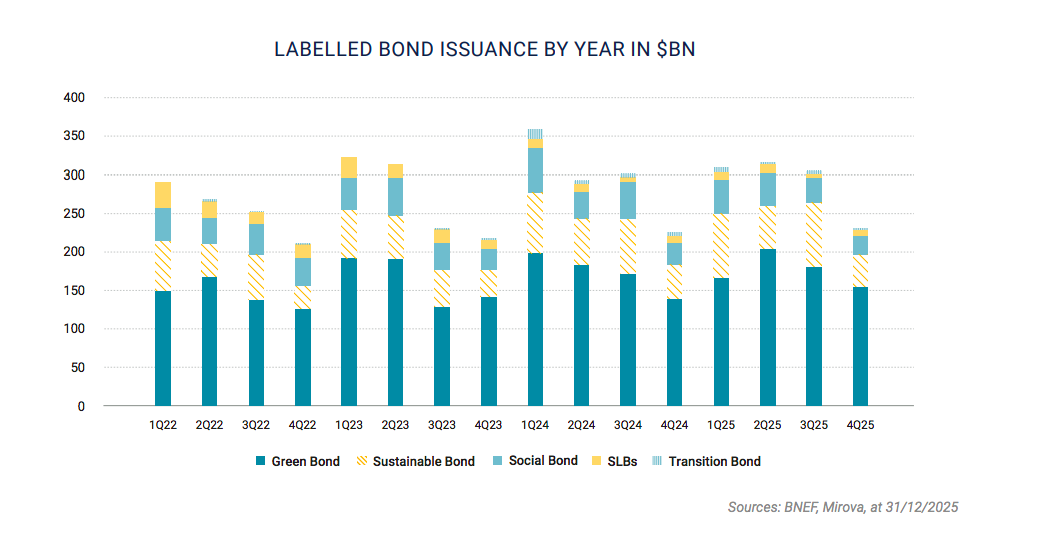

La inversión sostenible ha pasado de tener una gran popularidad a ser una cuestión menor en las carteras globales. Sin embargo, el crecimiento de los activos sostenibles no ha quedado relegado a un “segundo plano”. Es el caso de los bonos etiquetados como sostenibles. De hecho, en 2025 se confirmó que el mercado de deuda etiquetada (labelled) se está consolidando: la emisión cerró el año en torno a un 6% por encima de 2024.

Según explica Mirova en su último informe, ajustando por las emisiones de las agencias estadounidenses, cuya emisión de deuda etiquetada se ha disparado en los últimos dos años, los volúmenes se situaron en el entorno de los 1.170.000 millones de dólares. “El impulso iniciado en 2023 continuó a lo largo de 2024 y se mantuvo en 2025. El mercado está ampliamente dominado por los formatos sostenible y verde, mientras que otros formatos han perdido peso; ahora representan el 80% del mercado, frente al 70% en 2021. No obstante, aunque los bonos de transición lanzados por Japón en 2024 tuvieron dificultades para despegar en 2025, existe la posibilidad de que cobren un nuevo impulso en 2026. El marco de la ICMA publicado en octubre (B(ey)ond Green – octubre de 2025) ofrece directrices oficiales para emisores e inversores, reduciendo así el riesgo de greenwashing”, apunta como principales tendencias.

En opinión de Johann Plé, de BNP Paribas AM, uno de los hitos más destacables de esta clase de activo es su tendencia hacia un mercado más maduro, en el que los niveles de emisión se están asentando en un rango más predecible. “Este universo ha pasado de ser un nicho a convertirse en una oferta consolidada. En definitiva, los bonos verdes están firmemente posicionados como la columna vertebral del universo de inversión en bonos sostenibles. En 2025 siguieron siendo el principal motor del crecimiento de los GSS (aprox. el 61% del total de emisiones GSS) y la principal fuente de nuevos emisores, lo que subraya su papel central en la expansión del mercado”, apunta.

De hecho, destaca que el año pasado, las empresas (corporates) volvieron a ser un gran impulsor de la emisión, al representar el 55% del volumen total (frente al 51% en 2024). “Esta mayor contribución de los corporates no solo refleja las importantes inversiones en energías renovables y eficiencia energética, sino también la credibilidad del instrumento, ya que la mayoría de los emisores son recurrentes, es decir, emiten más de un bono verde”, añade Plé.

Principales tendencias

El informe de Mirova destaca que Europa muestra signos de madurez, con una penetración relevante de bonos sostenibles en determinados sectores, mientras que Asia-Pacífico se consolida como la región de mayor crecimiento. Al mismo tiempo, se observa una reducción del peso relativo del continente americano. Uno de los datos más llamativos es el “greenium”, es decir, la diferencia de rentabilidad entre un bono sostenible y uno convencional comparable. En este caso, el documento destaca que se mantiene reducido, “lo que puede limitar el incentivo para algunos emisores, especialmente en un contexto de posible escasez de activos elegibles”, reconoce en sus conclusiones.

En opinión de Agathe Foussard y Lucie Vannoye, gestoras de fondos de Mirova (Natixis IM), es probable que su crecimiento se sitúe en línea con el del mercado de bonos convencional, en torno al 10%, lo que refleja una tasa de penetración ampliamente estable. “El mercado debería recibir un impulso de los bonos etiquetados en circulación que van a vencer y necesitan refinanciación, y también de un efecto de recuperación en el sector de los servicios públicos. Por otro lado, el recurso a formatos sostenibles podría verse frenado por una fuerte compresión del greenium y el riesgo de escasez de activos elegibles”, explican.

En cambio, el informe ha detectado una ralentización inesperada de la emisión de bonos soberanos sostenibles en 2025. A pesar de ello, Europa continúa liderando este segmento, con varios países concentrando una parte significativa del mercado, lo que contrasta con el peso de Estados Unidos en el mercado soberano tradicional y su escasa presencia en el mercado de bonos soberanos etiquetados. Lo que no hay duda, según el informe, es que estos bonos sostenibles siguen siendo una herramienta de financiación pública.

Catalizadores para 2026

De cara a este año, el experto de BNP Paribas AM considera que hay factores que deberían seguir respaldando el optimismo en torno a esta clase de activo. “Uno es técnico, debido a los vencimientos previstos para los próximos años: se espera que la proporción de bonos verdes que vencen aumente un 30% en 2026 frente a 2025, hasta alcanzar aproximadamente 170.000 millones de dólares. Estos vencimientos procederán principalmente de bancos y de emisiones cuasi soberanas y deberían sostener al mercado de cara al futuro, aunque no hay garantía de que todos esos vencimientos se refinancien mediante bonos verdes”, señala como principal factor.

Además, añade que deberían continuar las fuertes inversiones en energías renovables, redes (grid) y edificios verdes. Aunque temáticas como la adaptación climática y el agua (bonos azules, blue bonds) son tendencias incipientes que previsiblemente atraerán más interés, la asignación crecerá lentamente a corto plazo en parte por factores estructurales. En este contexto, 2026 podría ver un reenfoque del mercado de bonos verdes hacia emisores ‘históricos’, más naturalmente alineados, con una mayor proporción de activos elegibles fácilmente accesibles, reflejando dónde se están produciendo realmente las inversiones y las necesidades de refinanciación. Otros emisores podrían optar por salir. También cabría esperar un repunte en la región APAC, ya que las actualizaciones de taxonomías del último año podrían impulsar las emisiones”, afirma Plé.

En última instancia, Plé considera que, con un tamaño aproximado similar al del mercado de crédito grado de inversión en euros, los inversores deberían esperar que las emisiones se estabilicen y se vean más influidas por factores técnicos y por los esquemas de inversión. “Con todo, esperaríamos que los bonos verdes siguieran siendo el principal motor del crecimiento de las emisiones, todavía dominados por emisores europeos y, de forma más amplia, por emisiones denominadas en euros”, concluye.

El reto de EE.UU.

Más allá de los titulares dramáticos que pronostican la lenta muerte de esta clase de activo, Mitch Reznick, responsable global de renta fija sostenible en Federated Hermes, considera que hay factores que la muestran como una parte en evolución e imborrable de los mercados de capitales. “Empezando por el mercado de bonos con etiqueta (labelled), las cifras sugieren que la emisión primaria en los mercados de bonos sostenibles en 2025 podría haber alcanzado 1,2 billones de dólares, lo que supone un ligero aumento frente a 2024. Lo que hace esta cifra especialmente llamativa es que el número de bonos corporativos con etiqueta emitidos fuera de EE.UU. ha caído cerca de un 40%. Sin embargo, en los últimos años se ha producido un notable auge en EE.UU. de los bonos titulizados con etiqueta social, que se ha mantenido con fuerza hasta bien entrado 2025”, señala Reznick.

Según destaca el experto, el estado de Texas resulta ser uno de los estados de EE.UU. —si no el principal— que más invierte en energías renovables y las adopta. Por ejemplo, en 2024, las fuentes renovables en Texas generaron más de 166 GWh de energía, incluso por delante de California. En su opinión, esta tendencia podría continuar después de que este año no prosperaran varias iniciativas legislativas contrarias a las renovables. “California, junto con Texas y un puñado de estados del sur, sigue encabezando los ránkings en inversión en energías renovables”, añade.

Por último, desde el punto de vista regulatorio, EE.UU. está reduciendo las exigencias de divulgación de información en materia de sostenibilidad, mientras que Europa parece estar perdiendo impulso en este ámbito. “Mientras tanto, el resto del mundo avanza. En Asia, India, el Reino Unido y Australia, el foco está en la inclusión de actividades de “transición” en las divulgaciones y taxonomías. Esta inclusión es muy sensata. Si la economía global va a girar de forma que genere valor económico de manera sostenible, una transición exitosa es imprescindible”, concluye Reznick.