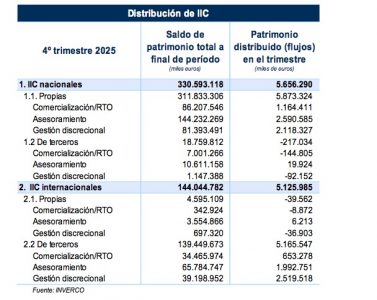

La comercialización pura de fondos sigue en horas bajas como vía de distribución de estos vehículos en España, según los últimos datos de Inverco. Solo un 27% del mercado se distribuye de este modo (comercialización y recepción y transmisión de órdenes), con datos a cierre de 2025, si bien la cifra es ligeramente mayor que en junio, cuando suponía el 26,8%.

Los inversores siguen prefiriendo invertir en fondos tras un servicio de asesoramiento, que ya representa un 47,2% en la distribución en España, mientras la gestión discrecional de carteras sigue ganando espacio, con un 25,8%. En total, el 73% del volumen en fondos en España se distribuye mediante gestión discrecional o asesoramiento (346.620 millones de euros), casi tres de cada cuatro euros en los mismos.

En una reciente presentación en Madrid, Ana Martín de Santa Olalla, presidenta de la Agrupación de Instituciones de Inversión Colectiva (IICs) de Inverco, valoró el crecimiento de la actividad de gestión discrecional de carteras (GDC) desarrollada por las gestoras de IICs y sus grupos financieros y defendió la idea de que de que, el aumento de la distribución vía GDC y asesoramiento, puede crear un entorno más estable en caso de que las turbulencias lleguen al mercado. “Estos modelos de comercialización pueden tener la capacidad de generar esa confianza en el partícipe y que su inversión sea más sostenible y menos reactiva a las circunstancias del mercado. Tengo esperanza en que todo este marco de distribución genere robustez”, comentó.

Los datos, correspondientes a diciembre de 2025, son cálculos de Inverco a partir de una muestra aproximada del 75% de la distribución de instituciones de inversión colectiva (IICs) en España.

Auge de la GDC

Las cifras muestran también un impulso de la distribución de IICs a través de la gestión discrecional de carteras, en un 6,6% en el último trimestre de 2025. Según los datos de Inverco, a cifra estimada de patrimonio en GDC se situaría en torno a 166.000 millones de euros a finales de diciembre de 2025. Es una estimación a partir de los datos recibidos por las gestoras de IICs que facilitan sus números (163.384 millones de euros).

El número estimado de contratos es de 1,3 millones.

Foto cedidaIsabel Rodríguez, socia de fondos de Addleshaw Goddard

El inicio de la recuperación en el sector de fondos de inversión producido a finales del pasado ejercicio ha sentado las bases para que el año 2026 comience de forma más dinámica, competitiva y con amplias oportunidades de crecimiento, aunque aún marcado por ciertos retos macroeconómicos y tensiones geopolíticas, según se desprende de las conclusiones del XXIV Seminario Anual sobre Private Equity de Addleshaw Goddard, una de las principales firmas de abogados especializada en fondos de nuestro país.

En este encuentro, en el que participaron cerca de 200 expertos del sector de fondos de inversión nacionales e internacionales con presencia en España, se subrayó que a lo largo de este año se va a producir un aumento cercano al 20% del fundraising o captación de fondos a nivel global. Asimismo, los intervinientes precisaron que se producirá una mayor entrada de inversores minoristas y un crecimiento sostenido del sector, que supondrá duplicar el valor de los activos bajo gestión para 2030. Por zonas de actividad, Norteamérica mantendrá su liderazgo, aunque Europa y Asia-Pacífico también crecerán, pero en menor medida.

Durante el seminario, Isabel Rodríguez, socia de fondos de Addleshaw Goddard destacó que el sector espera un aumento significativo de la actividad inversora de fondos a través de un mayor número de operaciones y una mejor alineación en valoraciones de los activos. “En 2026 prevemos una recuperación gradual del sector a través de un mayor número de operaciones -en especial desinversiones que fueron retrasadas por motivos coyunturales-, crecimiento en el peso de los fondos secundarios, y un mejor comportamiento en el levantamiento de nuevos fondos con una mayor participación de inversores privados”, aseguró Rodríguez.

Para esta experta, la estabilidad relativa de los mercados financieros en Europa favorece la planificación de inversiones estratégicas a medio y largo plazo, lo que posibilitará un aumento de fundraising, a la vez que se continuará con el desarrollo de los fondos secundarios. En opinión de Rodríguez, los factores que impulsarán la actividad durante los próximos ejercicios en el sector estarán marcados por la presión sobre los gestores para que roten sus carteras, lo que generará nuevas oportunidades de inversión y ventas estratégicas. Esto proporcionará un acceso rápido y atractivo a la financiación de las empresas, e impulsada a la vez por unas previsiones macroeconómicas positivas, crecimientos importantes en sectores estratégicos y una estabilidad de los tipos de interés.

Por otro lado, la socia de Addleshaw Goddard destacó el aumento que experimentarán los fondos semi-líquidos (evergreen), no sólo en cuanto a su número, sino también al volumen de activos gestionados. Esta perspectiva viene impulsada por el excelente comportamiento de este tipo de fondos que han alcanzado su máximo histórico en nuestro país. El crecimiento se debe sobre todo a la demanda por parte de inversores minoristas de acceso institucional a mercados privados. Asimismo, los fondos europeos de inversión a largo plazo (FILPES) se han convertido también en estructuras muy recurridas para nuevos lanzamientos a nivel europeo. Un auge que ha sido impulsado tras las últimas modificaciones de la normativa europea.

Sectores clave para la inversión en 2026

Durante el seminario, los expertos coincidieron en señalar que los sectores más atractivos para la inversión durante los próximos ejercicios serán los marcados por la tecnología como la IA, software y digitalización industrial; infraestructuras, de manera particular las relacionadas con el transporte la energía y la digitalización de redes críticas; la transición energética en especial las relacionadas con las energías renovables, la eficiencia energética y la movilidad sostenible, el sector defensa y servicios.

2025 fue un año de recuperación en el sector de los fondos de inversión alternativa a nivel global, un panorama totalmente distinto al registrado en 2024 que se caracterizó por la contracción. Y para este año, se espera que esta tendencia experimente un mayor crecimiento a corto y medio plazo, según han señalado algunos de los expertos asistentes al seminario.

Por su parte el director corporativo de Inversiones de COFIDES, Miguel Ángel Ladero, subrayó en su intervención que 2025 fue un año récord para esta institución financiera que obtuvo 400 millones de euros en operaciones formalizadas. Y al mismo tiempo aseguró que “el elevado ritmo de ejecución del Fondo de Coinversión (FOCO) y del Fondo de Impacto Social (FIS) refleja cómo una gestión rigurosa permite movilizar capital a gran escala. En el caso de FOCO, los 1.200 millones ya comprometidos han atraído inversión extranjera en sectores como las energías renovables, el ámbito aeroespacial o el hidrógeno verde, contribuyendo a la transformación del modelo productivo de nuestro país”. Asimismo, señaló que “el FIS avanza con firmeza. Con compromisos que ascendieron a 160 millones de euros, el fondo está impulsando proyectos de empleo, emprendimiento, vivienda e inclusión”. Ladero concluyó que “el buen desempeño de ambos fondos confirma el interés del mercado y consolida a COFIDES como un actor clave en la movilización de capital hacia proyectos de alto valor añadido para la economía española”.

En España, 2025 fue un año marcado por un récord de las operaciones de secundario que superaron a las cifras alcanzadas en 2024 hasta situarse en un 8,3%. Las perspectivas del sector de fondos para los próximos años son también buenas en nuestro país, ya que se espera que esta tendencia alcista continúe de manera paulatina durante los próximos ejercicios hasta alcanzar un crecimiento anual del 11% en 2030.

Por su parte Cyril Demaria-Bengochéa, Head of Private Markets Strategy en Julius Baer, presentó las previsiones de la industria para los próximos cinco a ocho años en diversos sectores, destacando el Private Equity, con un aumento esperado de los activos bajo gestión del 8%–10%; el sector de private debt, con una tasa de crecimiento más sólida del 10%–12%; y los private real assets, que se espera que registren la mayor progresión, entre el 12%–15%, impulsados por la infraestructura privada.

En sus comentarios, el directivo de Julius Baer también enfatizó los desafíos a los que se han enfrentado los mercados financieros durante los últimos dos años, lo que llevó a una reducción en la captación de fondos por parte de los vehículos de mercados privados. Este acceso reducido a la financiación resultó en una disminución del capital disponible (dry powder). Una desaceleración relativa en las ventas de activos en operaciones de leveraged buyouts condujo al uso de soluciones alternativas, como transacciones secundarias, así como al re-apalancamiento de operaciones (dividend recapitalizations). Como consecuencia, las distribuciones superaron modestamente las aportaciones de capital en 2024 y en la primera mitad de 2025.

Por otra parte, Alberto Ruano, socio de Fiscal de Addleshaw Goddard, explicó durante el seminario los principales cambios que la normativa fiscal está generando en cuanto a la inversión de las empresas familiares en las sociedades de capital-riesgo, así como en los fondos de capital riesgo europeo o FCRE, cuyo desarrollo en el mercado español está siendo considerable.

Foto cedidaLuis Buceta, director general de negocio e inversiones en Creand Asset Management

Creand Asset Management, la gestora del grupo Creand en España, ha lanzado OX Renew Living FCRE, un nuevo fondo de inversión inmobiliaria centrado en el desarrollo de vivienda de alquiler asequible en España. OM Live Real Estate asesorará el fondo a través de una plataforma basada en Big Data e inteligencia artificial. El vehículo tendrá como principal foco de inversión la Comunidad de Madrid, si bien contará con capacidad para invertir en otros mercados con déficit de vivienda asequible del territorio nacional.

Los proyectos se desarrollarán principalmente bajo la fórmula de Vivienda Protegida de Precio Limitado (VPPL), que mantienen su carácter asequible durante el periodo regulado y revierten posteriormente al mercado libre conforme al marco normativo vigente, actualmente fijado en 15 años. Este modelo permite ampliar el parque de vivienda de alquiler asequible y contribuye a la regeneración urbana y la mejora energética de las zonas donde se ubican las promociones.

El lanzamiento del fondo responde a uno de los principales retos estructurales del mercado inmobiliario en España: la elevada demanda de vivienda en alquiler y la escasez de oferta.

Luis Buceta, director general de Negocio e Inversiones en Creand Asset Management, destaca que “este proyecto combina un enfoque riguroso y basado en datos con la experiencia de un equipo que ha trabajado junto a los principales inversores y operadores del mercado inmobiliario. Su propuesta de valor se sustenta en el marco regulatorio establecido por las leyes aprobadas recientemente en el territorio nacional, que habilitan la transformación de suelo terciario en residencial asequible, permitiendo dinamizar el mercado de la vivienda”.

25 millones

El tamaño objetivo del fondo OX Renew Living FCRE se sitúa en 25 millones de euros, con un horizonte de inversión aproximado de cinco años. El fondo plantea una rentabilidad objetivo de doble dígito, siempre como objetivo no garantizado.

El vehículo combina rentabilidad financiera con impacto social y medioambiental, integrando criterios ESG de forma transversal a lo largo de todo el ciclo de inversión: desde el diseño y la construcción de los proyectos hasta su explotación en alquiler, con especial atención a la eficiencia energética, la sostenibilidad y el acceso a vivienda a precios contenidos.

Asesoramiento especializado

El fondo cuenta con el asesoramiento de OM Live Real Estate, plataforma de inversión e investment management especializada en residencial que combina conocimiento y la experiencia en inmobiliario y tecnología H(AI) – Human and Artificial Inteligence. La plataforma propia digitaliza el ciclo completo de inversión (desde la definición de tesis y el sourcing hasta la gestión activa y el reporte), permitiendo acelerar la toma de decisiones, desplegar capital con mayor eficiencia y dotar al inversor de transparencia y trazabilidad a nivel de activo y portfolio.

OM Live Real Estate, a través de su plataforma de Big Data e inteligencia artificial, aporta inteligencia y escala a la inversión inmobiliaria, identificando estrategias óptimas en toda la geografía y seleccionando oportunidades off market de alto potencial, integrándolas en un pipeline inmediatamente ejecutable. Esta plataforma, unida a su equipo con más de 25 años de experiencia trabajando con los principales inversores institucionales y operadores del sector, permite acelerar los procesos de inversión y mantener una gestión activa de los portfolios gracias a un análisis en tiempo real.

Carlos Olmos, CEO en OM Live Real Estate, comenta que “nuestra plataforma permite poner al alcance de los clientes de banca privada, family offices y grandes patrimonios oportunidades de inversión muy atractivas, hasta ahora sólo accesible a los grandes fondos internacionales, a través de la digitalización de todo el ciclo de inversión inmobiliaria”.

Este lanzamiento, que supone la entrada de Creand Asset Management en el ámbito de la inversión inmobiliaria, se enmarca en la apuesta estratégica de la gestora por reforzar y ampliar su oferta de producto especializado, con el objetivo de ofrecer al inversor alternativas que aporten valor añadido y diversificación en las carteras.

Foto cedidaDe izquierda a derecha: Jaime Rodríguez de Rivera, Maite Álvarez, Irene Fernández de Buján, Alberto Soriano y Beatriz Pérez-Maura.

finReg360, firma especializada en regulación financiera, da un nuevo impulso a su posicionamiento con el nombramiento de cinco nuevos directores. La boutique promociona a Maite Álvarez, Irene Fernández de Buján y Beatriz Pérez-Maura, del área de Regulación Financiera, así como a Jaime Rodríguez de Rivera, que colidera las prácticas de Mercantil y M&A.

Además, la firma incorpora a Alberto Soriano como nuevo director del área de Estrategia y Operaciones. Estos nombramientos responden al compromiso de finReg360 con el desarrollo de su talento interno y refuerzan un equipo que prevé alcanzar los 80 profesionales a lo largo de 2026.

Maite Álvarez cuenta con más de diez años de experiencia profesional asesorando a entidades financieras de primer nivel en la implementación de normativas como MiFID II, IDD o el marco de Finanzas Sostenibles. Con especial foco en el negocio de ahorro e inversión, Álvarez lidera proyectos de adaptación normativa y rediseño de modelos de distribución y gobierno de productos financieros. En los últimos años ha dirigido también trabajos relacionados con la distribución de capital riesgo, especialmente en el contexto de su apertura a inversores minoristas. Asimismo, es docente en distintos cursos de especialización y ha firmado diversas publicaciones y artículos especializados sobre estas materias.

Por su parte, Irene Fernández de Buján ha acumulado más de diez años de experiencia profesional asesorando a entidades financieras en la adaptación de normativas europeas del mercado de valores, del sector asegurador y del ámbito bancario, como PRIIPs, IDD, MiFID II, LCI y LCC. En la actualidad lidera proyectos de análisis del impacto de nuevas regulaciones, de apoyo en procesos de inspección de entidades financieras y de gobierno corporativo de distinta índole.

A lo largo de más de una década, Beatriz Pérez-Maura ha asesorado a entidades financieras, especialmente en materia de MiFID II y distribución de productos financieros, así como en normativa bancaria y de crowdfunding, con especial foco en normas de conducta. Ha participado en expedientes de autorización de entidades financieras ante organismos reguladores y ha intervenido de forma recurrente en proyectos de apoyo a las funciones de Cumplimiento Normativo, Negocio y Asesoría Jurídica, así como en la definición de nuevos modelos de negocio y en el diseño de marcos de gobierno y gestión del riesgo.

Jaime Rodríguez de Rivera cuenta con más de 15 años de experiencia asesorando a sociedades mercantiles en el cumplimiento de sus obligaciones societarias, así como en procesos de reestructuración y operaciones de M&A. Es corresponsable del área de Mercantil de finReg360 y, en la actualidad, lidera los proyectos de esta práctica, con especial foco en operaciones de M&A para entidades financieras y en la llevanza de secretarías de entidades reguladas y no reguladas del sector.

Nuevo fichaje en el área de Estrategia y Operaciones

Alberto Soriano tiene 15 años de experiencia profesional en consultoría estratégica. Durante los últimos años, ha desempeñado el cargo de responsable financiero en diversas empresas participadas del grupo Cerberus Capital Management. Licenciado en Administración y Dirección de Empresas y Derecho por la Universidad Autónoma de Madrid, y Máster en Finanzas y Desarrollo Directivo por la Universidad Pontificia Comillas (ICAI-ICADE), inició su trayectoria profesional en Monitor Deloitte, donde durante casi una década participó y lideró proyectos de consultoría estratégica y de operaciones para bancos y fondos de inversión, asesorando en procesos de fusiones y adquisiciones, desinversiones y transformación empresarial.

Con la incorporación de Alberto Soriano, el equipo de Estrategia y Operaciones de finReg360 refuerza su posicionamiento como firma asesora en procesos de desarrollo y transformación de negocios de ahorro e inversión, seguros, activos digitales, pagos y banca de inversión.

Estos nombramientos se enmarcan en un momento de fuerte crecimiento y consolidación de finReg360, que en junio de 2026 celebrará su décimo aniversario. En los últimos años, la firma ha experimentado una expansión sostenida tanto en capacidades como en equipo. Este crecimiento se refleja también en la ampliación de sus oficinas en Madrid, con la reciente incorporación de una cuarta planta en el emblemático edificio de la calle Alcalá, 85. Con una estructura reforzada y una hoja de ruta clara, finReg360 afronta 2026 como un periodo clave de expansión como firma de referencia en regulación financiera en España.

Singular Asset Management ha anunciado el lanzamiento de Absolute Return Government Strategies, FI, un nuevo vehículo que consolida su gama de fondos y amplía sus capacidades en soluciones orientadas a generar retorno en escenarios de mercado diversos.

El fondo basa su política de inversión en una exposición total a activos de renta fija pública de emisores y mercados de la OCDE. La calidad crediticia de las emisiones o los emisores será de una media mínima de BBB-/Baa3 otorgada por alguna de las principales agencias o la calidad de España en cada momento si fuera inferior. El objetivo es generar rentabilidades positivas en cualquier entorno de tipos de interés del mercado (alcista/bajista) combinando estrategias de gestión tradicional y estrategias de gestión alternativa, concretamente de valor relativo de renta fija, invirtiendo mayoritariamente en una cartera diversificada de estrategias en renta fija gobiernos.

El vehículo se gestiona de forma activa y no toma como referencia ningún índice, lo que permite una toma de decisiones plenamente basada en el análisis y en la identificación de oportunidades en distintos segmentos y estructuras de mercado.

La gestora ha concertado un contrato para la gestión de activos con Alos Intermediación, Agencia de Valores, S.A., capturando la especialización y soporte técnico en el desarrollo de la estrategia de esta entidad.

Con este lanzamiento, Singular Asset Management continúa reforzando su propuesta de inversión con soluciones especializadas y de gestión activa, diseñadas para aportar consistencia y flexibilidad en la construcción de carteras en un entorno de mercado cambiante.

En los seis años, tres meses y diecisiete días que Christine Lagarde lleva al frente del Banco Central Europeo (BCE), solo en una ocasión -en mayo de 2025- se ha especulado sobre la posibilidad de que acabara su mandato antes de tiempo, es decir antes del 31 de octubre de 2027. Sin embargo, el Final Times ha sembrado de nuevo esta duda al publicar esta semana, citando fuentes propias, que Lagarde podría finalizar antes sus ocho años de presidencia para “nombrar un sucesor con tiempo”, ante el “nuevo equilibrio geopolítico europeo”.

Es más, según la citada publicación, Lagarde dejará su cargo como presidenta del BCE de forma anticipada «para dar a Macron y a Merz la oportunidad de elegir a su sucesor antes de las elecciones presidenciales francesas», en una línea similar a la de Villeroy. Es cierto que, Bloombergya informó el 16 de febrero que los gobiernos de la UE podrían querer acelerar el proceso de decisión para los relevos de los miembros del Comité Ejecutivo del BCE. “Lane, Lagarde y Schnabel terminan sus respectivos mandatos en el segundo semestre de 2027, después de las elecciones presidenciales francesas. La intención sería ‘blindar’ al BCE frente a la extrema derecha, bajo el supuesto de que Agrupación Nacional gane las presidenciales en Francia”, recuerda Andrzej Szczepaniak, economista senior de Nomura.

Por su parte, el BCE ha sido rápido en cerrar filas en torno a la figura de su presidenta y, en un comunicado, ha replicado que «la presidenta Lagarde está totalmente centrada en su misión y no ha tomado ninguna decisión respecto al final de su mandato».

En opinión de Szczepaniak, el impacto de un relevo anticipado de Lagarde en la toma de decisiones del BCE sería muy limitado. “Se espera que la inflación (IPCA) oscile en torno al 2,0%, aunque marginalmente por debajo, hasta finales de año. Se prevé que el crecimiento del PIB promedie un 0,3% intertrimestral cada trimestre de este año. Ya sea con Lagarde o con otra persona al mando, el BCE mantendrá los tipos sin cambios este año (y nuestra previsión es que también se mantengan sin cambios el próximo año)”, argumenta el experto de Nomura. Sin embargo, Christian Schulz, economista jefe de Allianz Global Investors, no lo ve tan claro: “Si se confirma una salida anticipada de Lagarde, el umbral para introducir cambios en la política monetaria —en uno u otro sentido— podría elevarse aún más».

Posibles candidatos

Según reconoce Christian Schulz, economista jefe de Allianz Global Investors, las especulaciones sobre una posible salida anticipada llevan tiempo circulando. “El Financial Times sugiere que Lagarde querría que su sucesor estuviera designado antes de las elecciones presidenciales francesas de 2027, un motivo plausible que pone de relieve los riesgos más amplios que ese proceso electoral podría generar para las instituciones europeas”, apunta.

Esto pone en el centro de la cuestión quiénes serían los posibles candidatos a sustituir a Lagarde. ¿Quién podría sustituirla?

Por ahora, los nombres más citados son: Pablo Hernández de Cos (España); Joachim Nagel (presidente del Bundesbank); Isabel Schnabel (miembro del comité ejecutivo del BCE); Jörg Kukies (exministro de Finanzas interino de Alemania); Klaas Knot (Países Bajos); y Philip Lane (Irlanda).

En opinión de Szczepaniak, Schnabel se enfrentaría a obstáculos legales, aunque no insuperables. “Consideramos que el nombramiento de Vujcic como vicepresidente hace que alguien de un país pequeño (por ejemplo, Knot) o un miembro más hawkish (como Nagel) sea marginalmente menos probable, situando a Hernández de Cos de facto a la cabeza. Mientras tanto, el consenso considera que Knot tiene algo más de probabilidades de ser elegido que Hernández de Cos, según una encuesta de Bloomberg. En última instancia, el BCE toma las decisiones de política monetaria mediante la creación de consensos, y quienquiera que sustituya a Lagarde es poco probable que cambie o transforme radicalmente el funcionamiento del BCE, especialmente si su sucesor es uno de los nombres que barajan los medios”, apunta.

Por su parte, Schulz considera que la elección del sucesor podría influir en la valoración de los mercados a corto plazo, por eso señala que “una presidencia de Hernández de Cos podría aumentar las expectativas de bajadas de tipos; con los otros candidatos, los recortes serían menos probables, e incluso bajo Schnabel podría resurgir la especulación sobre subidas de tipos”.

Pictet Wealth Management, la división de gestión patrimonial del grupo suizo Pictet, ha ampliado su equipo de banqueros senior en Iberia con la incorporación de Diego Madurga de Lacalle, en el marco de su estrategia de crecimiento sostenido en España y de fortalecimiento de su equipo de banca privada. Reporta a Enrique Sendagorta, consejero delegado de Pictet WM en Iberia.

Se une a Pictet Wealth Management procedente de JP Morgan en Madrid, donde los últimos siete años ha desarrollado una sólida trayectoria en banca privada internacional, culminada con su promoción a vice president, tras un desempeño destacado en gestión y captación de clientes de muy alto patrimonio, liderando procesos de asesoramiento patrimonial integral, estructuración de grandes patrimonios y desarrollo comercial en el mercado español, habiendo consolidado una base de clientes de alto valor. Está Certificado European Financial Advisor (EFA), licenciado en Administración de Empresas y Derecho por la Universidad Francisco de Vitoria y Bachelor of Business Administration por la Universidad de Emory en Atlanta, EE.UU., habiéndose especializado en asesoramiento y gestión fiscal para grandes patrimonios.

“Me siento profundamente agradecido por el camino recorrido estos años y los grandes profesionales con los que he tenido la oportunidad de trabajar en JP Morgan. Afronto con gran ilusión mi incorporación a Pictet Wealth Management, una entidad de referencia que representa la excelencia, exclusividad y un posicionamiento único en el segmento de grandes patrimonios”, destaca Madurga de Lacalle.

Para Enrique Sendagorta, consejero delegado de Pictet WM en Iberia, “esta incorporación refuerza nuestra apuesta por equipos de excelencia, combinando experiencia y una nueva generación de banqueros capaces de atender a grandes patrimonios en un entorno complejo. Su fichaje fortalece nuestra presencia en Iberia con clientes de muy alto patrimonio. Forma parte de un proceso natural de renovación con profesionales de visión global y fuerte vocación de servicio. Su llegada amplía nuestra cobertura nacional y refleja nuestro compromiso con un crecimiento sólido, sostenible y basado en el talento a largo plazo”.

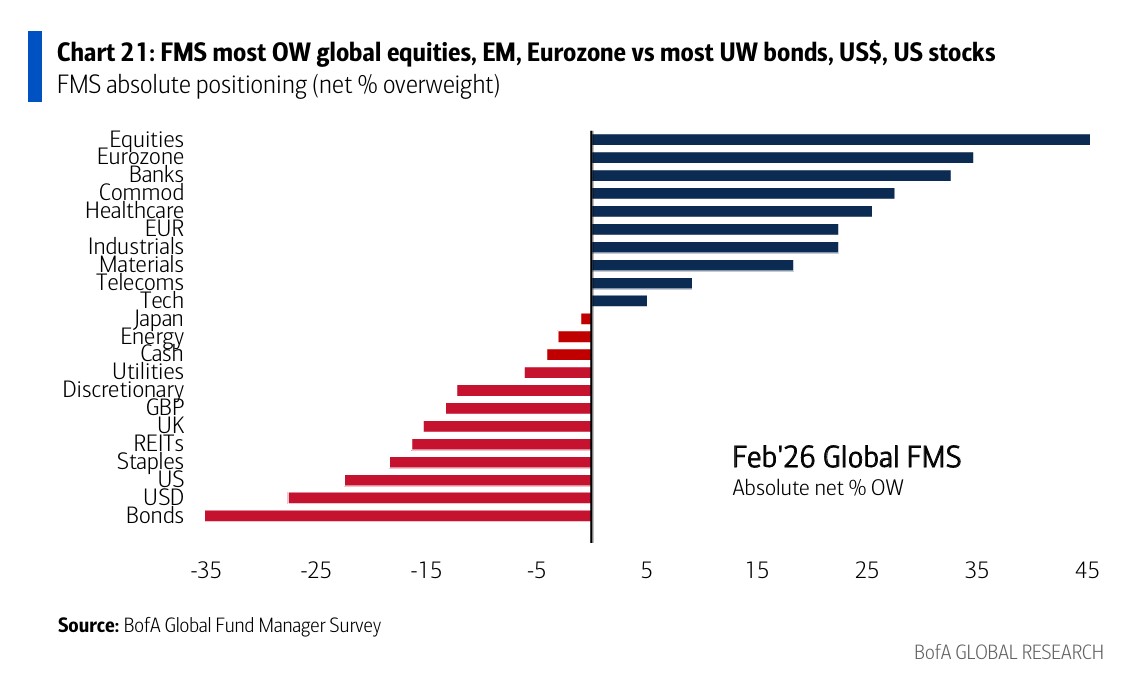

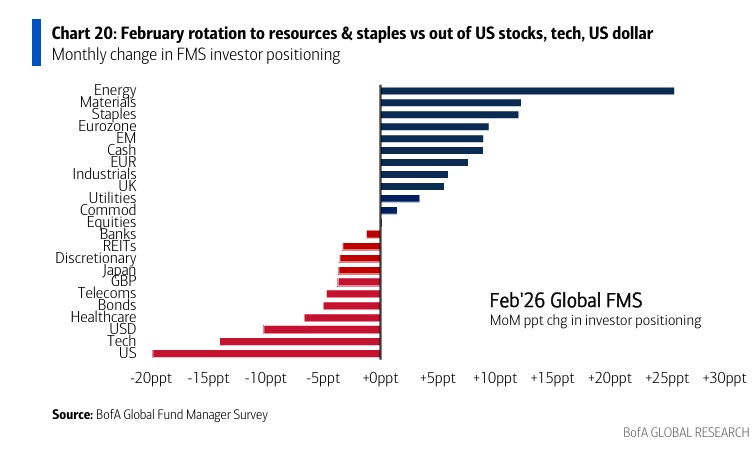

La encuesta global a gestores de Bank of America de febrero confirma la rotación en la asignación de activos desde EE.UU. hacia Europa y mercados emergentes. Si nos analizamos en el posicionamiento absoluto de los inversores de la FMS (% neto sobreponderado), se observa que, en este mes, los inversores están más sobreponderados en acciones, emergentes y zona euro, y más infraponderados en bonos, el dólar estadounidense y EEUU.

Frente a la historia, es decir los últimos 20 años, los inversores están sobreponderados en el euro, las materias primas y acciones bancarias e infraponderados en el dólar estadounidense, la liquidez y los REITs. De hecho, la sobreponderación de los inversores en acciones de mercados emergentes ha subido a 49% neto, el nivel más alto desde febrero de 2021. Además, por primera vez en 10 meses, una mayoría de gestores cree que las small caps lo harán mejor que las large caps (18% neto).

Otro dato significativo, que también muestra una cierta rotación sectorial, es que los inversores aumentaron la asignación a energía, materiales y consumo básico, mientras que se redujo la asignación a tecnología en renta variable estadounidense y al dólar estadounidense. También estaríamos ante un cambio en la percepción sobre qué estilo de inversión lo puede hacer mejor en el contexto actual. “Un 43% neto espera que las acciones value superen a las growth en los próximos 12 meses, el dato más alto desde abril de 2025”, indica la encuesta.

Si buscamos más novedades en la asignación de activos, la encuesta de febrero también muestra que la combinación de las carteras en renta variable y materias primas es del 76% neto, el nivel más alto desde enero de 2022. “Históricamente, la asignación de la FMS a acciones y materias primas (activos de riesgo) ha estado correlacionada con el PMI manufacturero del ISM. Sin embargo, últimamente ambos se han divergido de forma notable, ya que los PMI manufactureros se han quedado rezagados”, explican desde BofA. Por último, la encuesta destaca otro cambio más, esta vez en las divisas: “Un 23% neto está sobreponderado en el euro, un máximo histórico desde octubre de 2004. De hecho, los inversores de la han estado consistentemente sobreponderados en el euro desde julio de 2024”.

Una pensada a los sectores y la capitalización

Las firmas de inversión ya habían detectado esta rotación, que vimos por primera vez claramente en la segunda mitad de 2025. En opinión de Nenad Dinic, analista de Estrategia de Renta Variable en Julius Baer, las recientes rotaciones de estilo y sector muestran que el mercado se está ampliando más allá de la concentración en tecnología de mega capitalización. “Consideramos que estas rotaciones en curso son un desarrollo saludable y esperamos que continúen a corto plazo”, apunta Dinic.

Para este experto, tras tres años en los que las tecnológicas estadounidenses de mega capitalización impulsaron la mayor parte de las ganancias del mercado global, los mercados de renta variable están viviendo ahora una rotación notable y saludable. “Vemos estos desarrollos de rotación como constructivos y oportunos. El riesgo de concentración se está reduciendo a medida que se deshacen posiciones que estaban muy concurridas en el gran complejo tecnológico estadounidense, creando espacio para una mayor diversificación. La renta variable europea destaca con un crecimiento esperado de beneficios de alrededor del 8% y un mayor apoyo fiscal, especialmente en los segmentos cíclicos y orientados a value. Al mismo tiempo, mantener una asignación a exposiciones defensivas de alta calidad puede aportar estabilidad. Los mercados asiáticos, incluidos Japón, India y China, también se están beneficiando de una nueva rotación de capital, mientras que la renta variable de mercados emergentes a nivel global está fuertemente respaldada por sólidas revisiones al alza de beneficios y por el viento de cola de una esperada relajación de la Fed”, argumenta.

Desde Edmond de Rothschild AM consideran que la principal víctima de esta rotación sectorial es la tecnología, y en particular, el software. “Las preocupaciones sobre las enormes necesidades de inversión en IA aumentaron durante la semana y provocaron fuertes caídas en los gigantes tecnológicos estadounidenses, incluso en aquellos que presentaron buenos resultados. Además, las mejoras del nuevo modelo de Anthropic, con sus impresionantes capacidades en generación de código informático, avivaron los temores sobre la capacidad de las empresas de software para competir. Como resultado, el sector siguió perdiendo terreno y acumula ya una caída cercana al 30% desde el máximo alcanzado en octubre pasado. La corrección fue especialmente violenta en segmentos del mercado expuestos a inversores minoristas, que están sufriendo pérdidas significativas —incluidas las derivadas de la venta masiva de criptoactivos— y ahora se ven obligados a deshacer posiciones en todas las clases de activos de riesgo”, explican.

Anthony Willis, Senior Economist de Columbia Threadneedle Investments, considera que es demasiado pronto para afirmar hasta dónde llegará esta rotación, pero reconoce que estamos presenciando cambios en el sentimiento respecto a cómo evolucionará la IA. «Nos encontramos en una fase temprana de adopción y al inicio de una tendencia de largo plazo. Con el tiempo surgirá una mayor claridad, pero por ahora los inversores están siendo algo más prudentes con respecto a las grandes tecnológicas. Un aspecto positivo de las recientes dificultades del sector tecnológico es que otros sectores que habían pasado desapercibidos están recibiendo mayor atención. Hemos visto a las small caps, las acciones value y otras regiones demostrar un mejor comportamiento, entre ellas Japón, Asia y América Latina», señala Willis.

Dirección: valores cíclicos y de la vieja economía

Por su parte, Steve Chiavarone, subdirector de inversiones en renta variable global de Federated Hermes, coincide en esa rotación de estilo que refleja la última encuesta de Bank of America. Según su análisis, el mercado se está moviendo en una dirección más cíclica: “Las empresas de valor cíclico y los nombres de la vieja economía están empezando a responder y a participar más. Y dada la volatilidad que hemos visto en lo que va de año, los nombres defensivos de la economía de dividendos están empezando a responder y a participar más. Y dada la volatilidad que hemos visto en lo que va de año, las empresas defensivas que pagan dividendos también están participando y, en muchos casos, liderando”.

Para Chiavarone, esta ampliación es algo que los participantes en el mercado han estado esperando durante los últimos dos años, y ahora se ve claramente en las empresas que pagan grandes dividendos, que también están participando y, en muchos casos, liderando. “Esta ampliación es algo que los participantes en el mercado han estado esperando durante los últimos dos años, y ahora lo estamos viendo claramente en el valor de las grandes capitalizaciones, tanto en el lado cíclico como en el defensivo. Al mismo tiempo, las pequeñas capitalizaciones están empezando a obtener mejores resultados por primera vez en varios años”, argumenta.

Siete meses han pasado desde que la gestora europea Jupiter Asset Management reclutó a su nuevo equipo de renta variable europea, una triada dorada de gestores compuesta por Niall Gallaguer, Chris Sellers y Chris Legg.

Desde que llegaron a la casa de inversiones británica, provenientes de GAM Investments, los gestores han acomodado los vehículos que heredaron a su fórmula, adoptando la estrategia de inversión que Gallagher ha utilizado desde 2003, cuando trabajaba en BlackRock. “Cuando vinimos, transicionamos los portafolios inmediatamente a nuestro proceso de inversión. Así que en los que tenemos ahora, el proceso de inversión, las acciones, todas las posiciones, son un reflejo del proceso de inversiones que teníamos en GAM”, relata Gallagher, en entrevista con Funds Society. Ahora, explica el gestor de Inversiones de Renta Variable Europea, los fondos se ven muy distintos.

Mientras que el equipo anterior de gestores se manejaba como inversionistas de growth, Gallagher describe su enfoque como más flexible. “No creemos en los estilos de inversión. Invertimos bottom-up, así que nuestros fondos podrían ser growth, value, estar en el medio. No nos limitamos por estilo”, recalca, agregando que se trata de estrategias de stock-picking de alta convicción.

“Por diseño, tratamos de ser muy deliberados con los riesgos que tomamos, para calibrarlos, tomar un nivel aceptable de riesgo y maximizar el retorno que conseguimos”, comenta el profesional.

Entre tres fondos accionarios y un mandato de inversión de una compañía de seguros, que siguió al equipo desde GAM, Gallagher, Sellers y Legg tomaron el timón de una cartera total de 4.000 millones de dólares. Entre flujos de entrada y salida y apreciaciones, los activos han aumentado alrededor de 10% en los siete meses que han pasado desde entonces.

La fórmula de Jupiter AM

Con miras a mantener las carteras entre las 35 y las 40 acciones, el proceso de inversión que trajeron los gestores a Jupiter AM se centra en un exhaustivo análisis de las inversiones y en la construcción de carteras basadas en el riesgo.

El equipo se centra en el retorno del capital, buscando compañías que generen rendimientos superiores a su coste de capital, o en las que exista una vía clara y creíble para lograrlo. “La asignación de capital es igualmente importante”, añade Niall. “Los gestores deben saber cuándo es mejor reinvertir para crecer, realizar fusiones y adquisiciones que aumenten el valor o devolver dinero a los accionistas”.

Con esta información, el equipo crea modelos de valorización, para ver que los precios calcen con la narrativa. El riesgo específico de las acciones constituirá la mayor parte del riesgo de la cartera, minimizándose los riesgos de los factores. Esto se garantiza gracias al claro proceso de construcción de carteras basado en el riesgo que sigue el equipo. “Una cartera es, en términos financieros, una matriz de varianzas-covarianzas”, más que sólo una lista de acciones, explica Gallagher, por lo que es importante “realmente sondear las propiedades de diversificación” en un portafolio.

En ese sentido, el equipo de renta variable europea está atento al nivel general de diversificación del portafolio. “No queremos que una cosa impulse el portafolio, sino que muchas cosas”, indica.

En cuanto al equipo, la idea es mantenerlo más o menos acotado. Actualmente, según relata el gestor, el equipo de inversiones consta de él, Sellers y Legg –con los que tiene una extensa relación laboral, de 9 y 12 años, respectivamente–, una triada marcada por la candidez, la honestidad intelectual y la humildad, según recalca Gallagher. Además, ahora cuentan con Caroline Cantor en el equipo, una experimentada especialista de productos. Ella puede ayudar a los clientes con información detallada sobre los fondos y permitir a los inversores disponer de más tiempo para centrarse en el análisis.

A futuro, no descarta incorporar una o dos personas más al equipo –especialmente considerando la disponibilidad de talento joven, que Gallagher mira con atención–, pero no hay planes de expandirse de forma relevante. “Siempre he pensado que los equipos pequeños y unidos mejoran más efectivamente en nuestra industria que los equipos muy grandes”, comenta.

Diversificando portafolios globales

¿Por qué un inversionista global debería mirar el Viejo Continente en este momento? Para el gestor de Renta Variable Europea de Jupiter AM, un factor clave tiene que ver con la diversificación de las carteras internacionales. Específicamente, la disminución que ha tenido esta variedad en el tiempo, gracias a la dinámica de Wall Street.

“Lo que es casi único en este momento en la historia del mercado accionario es que EE.UU. tiene una concentración muy alta en compañías muy grandes que están generando niveles inusualmente altos de rentabilidad”, explica el profesional, como es el caso de las tecnológicas Nvidia y Microsoft. Es más, las principales diez firmas del S&P 500 representan más del 40% del mercado.

Y esta concentración va más allá de las fronteras del país norteamericano. En otro fenómeno anómalo, en términos históricos, las acciones de EE.UU. ahora representan más del 70% del benchmark MSCI World Index.

En este contexto, si bien es posible que estas gigantes estadounidenses sigan teniendo un buen desempeño a futuro, este nivel inédito de concentración podría ser un riesgo. “Quien compre un fondo global y piense que está diversificado está equivocado, porque comprar el fondos global es como comprar un S&P Light”, bromea Gallagher.

Para el profesional, quien busque realmente diversificar carteras debe buscar regiones, como Europa y Asia. Y en el caso de Europa, estos mercados ofrecen mercados que ofrecen buenas compañías y valorizaciones atractivas.

Una mirada selectiva con Europa

“Lo que vemos es que el PR en torno a Europa es terrible”, dice Gallagher. Con la mente de los inversionistas en el gobierno –y las protestas– de Francia, el gobierno de Kier Starmer en el Reino Unido y los coletazos del Brexit y la relativa debilidad de la economía de Alemania, el gestor llama a mirar la región con un ojo más selectivo. “Hay muchos puntos importantes y matices en eso”, asegura.

Por un lado, el profesional destaca que alrededor del 55% de los ingresos de las compañías de las bolsas europeas vienen desde fuera de la región. Específicamente, casi el 30% viene de las Américas, incluyendo países como Brasil y México. Esto beneficia a compañías que tienen en la cartera, como BBVA, AB InBev y L’Oreal.

Por otra parte, el gestor destaca que el 45% de los ingresos procedentes de Europa proviene de un mercado heterogéneo. “Cuando vemos las perspectivas económicas de Europa, tenemos que reconocer que Europa no es un país; es una región”, explica. Y en ese bloque, economías como España, Irlanda, Portugal y Grecia están creciendo en línea o más fuerte que EE.UU. Además, países como Polonia y el bloque nórdico –Noruega, Suecia, Finlandia– tienen el beneficio de bajos niveles de deuda, solidez institucional y finanzas públicas sostenibles.

A nivel de los activos, Gallagher destaca que hay tendencias estructurales globales de largo plazo que van a beneficiar a ciertas compañías europeas, como la electrificación, transición energética y el boom de la inteligencia artificial, donde los fabricantes de semiconductores utilizan maquinarias de firmas europeas, como ASML.

Sumado a esto, la región cuenta con una variedad de negocios “únicos” con modelos sólidos, en la visión del equipo gestor de Jupiter AM. Por ejemplo, Inditex –matriz de la marca Zara–, Ryanair, L’Oreal y Straumann. “Tenemos varios de estos negocios que no necesariamente forman parte de tendencias estructurales, pero que tienen buenos resultados, porque son muy buenos en lo que hacen”, explica Gallagher.

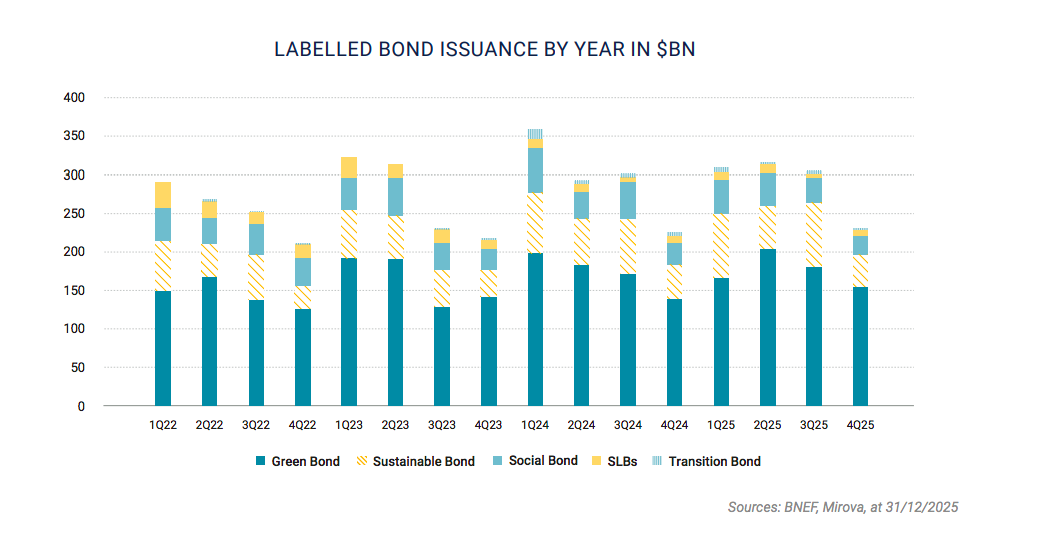

La inversión sostenible ha pasado de tener una gran popularidad a ser una cuestión menor en las carteras globales. Sin embargo, el crecimiento de los activos sostenibles no ha quedado relegado a un “segundo plano”. Es el caso de los bonos etiquetados como sostenibles. De hecho, en 2025 se confirmó que el mercado de deuda etiquetada (labelled) se está consolidando: la emisión cerró el año en torno a un 6% por encima de 2024.

Según explica Mirova en su último informe, ajustando por las emisiones de las agencias estadounidenses, cuya emisión de deuda etiquetada se ha disparado en los últimos dos años, los volúmenes se situaron en el entorno de los 1.170.000 millones de dólares. “El impulso iniciado en 2023 continuó a lo largo de 2024 y se mantuvo en 2025. El mercado está ampliamente dominado por los formatos sostenible y verde, mientras que otros formatos han perdido peso; ahora representan el 80% del mercado, frente al 70% en 2021. No obstante, aunque los bonos de transición lanzados por Japón en 2024 tuvieron dificultades para despegar en 2025, existe la posibilidad de que cobren un nuevo impulso en 2026. El marco de la ICMA publicado en octubre (B(ey)ond Green – octubre de 2025) ofrece directrices oficiales para emisores e inversores, reduciendo así el riesgo de greenwashing”, apunta como principales tendencias.

En opinión de Johann Plé, de BNP Paribas AM, uno de los hitos más destacables de esta clase de activo es su tendencia hacia un mercado más maduro, en el que los niveles de emisión se están asentando en un rango más predecible. “Este universo ha pasado de ser un nicho a convertirse en una oferta consolidada. En definitiva, los bonos verdes están firmemente posicionados como la columna vertebral del universo de inversión en bonos sostenibles. En 2025 siguieron siendo el principal motor del crecimiento de los GSS (aprox. el 61% del total de emisiones GSS) y la principal fuente de nuevos emisores, lo que subraya su papel central en la expansión del mercado”, apunta.

De hecho, destaca que el año pasado, las empresas (corporates) volvieron a ser un gran impulsor de la emisión, al representar el 55% del volumen total (frente al 51% en 2024). “Esta mayor contribución de los corporates no solo refleja las importantes inversiones en energías renovables y eficiencia energética, sino también la credibilidad del instrumento, ya que la mayoría de los emisores son recurrentes, es decir, emiten más de un bono verde”, añade Plé.

Principales tendencias

El informe de Mirova destaca que Europa muestra signos de madurez, con una penetración relevante de bonos sostenibles en determinados sectores, mientras que Asia-Pacífico se consolida como la región de mayor crecimiento. Al mismo tiempo, se observa una reducción del peso relativo del continente americano. Uno de los datos más llamativos es el “greenium”, es decir, la diferencia de rentabilidad entre un bono sostenible y uno convencional comparable. En este caso, el documento destaca que se mantiene reducido, “lo que puede limitar el incentivo para algunos emisores, especialmente en un contexto de posible escasez de activos elegibles”, reconoce en sus conclusiones.

En opinión de Agathe Foussard y Lucie Vannoye, gestoras de fondos de Mirova (Natixis IM), es probable que su crecimiento se sitúe en línea con el del mercado de bonos convencional, en torno al 10%, lo que refleja una tasa de penetración ampliamente estable. “El mercado debería recibir un impulso de los bonos etiquetados en circulación que van a vencer y necesitan refinanciación, y también de un efecto de recuperación en el sector de los servicios públicos. Por otro lado, el recurso a formatos sostenibles podría verse frenado por una fuerte compresión del greenium y el riesgo de escasez de activos elegibles”, explican.

En cambio, el informe ha detectado una ralentización inesperada de la emisión de bonos soberanos sostenibles en 2025. A pesar de ello, Europa continúa liderando este segmento, con varios países concentrando una parte significativa del mercado, lo que contrasta con el peso de Estados Unidos en el mercado soberano tradicional y su escasa presencia en el mercado de bonos soberanos etiquetados. Lo que no hay duda, según el informe, es que estos bonos sostenibles siguen siendo una herramienta de financiación pública.

Catalizadores para 2026

De cara a este año, el experto de BNP Paribas AM considera que hay factores que deberían seguir respaldando el optimismo en torno a esta clase de activo. “Uno es técnico, debido a los vencimientos previstos para los próximos años: se espera que la proporción de bonos verdes que vencen aumente un 30% en 2026 frente a 2025, hasta alcanzar aproximadamente 170.000 millones de dólares. Estos vencimientos procederán principalmente de bancos y de emisiones cuasi soberanas y deberían sostener al mercado de cara al futuro, aunque no hay garantía de que todos esos vencimientos se refinancien mediante bonos verdes”, señala como principal factor.

Además, añade que deberían continuar las fuertes inversiones en energías renovables, redes (grid) y edificios verdes. Aunque temáticas como la adaptación climática y el agua (bonos azules, blue bonds) son tendencias incipientes que previsiblemente atraerán más interés, la asignación crecerá lentamente a corto plazo en parte por factores estructurales. En este contexto, 2026 podría ver un reenfoque del mercado de bonos verdes hacia emisores ‘históricos’, más naturalmente alineados, con una mayor proporción de activos elegibles fácilmente accesibles, reflejando dónde se están produciendo realmente las inversiones y las necesidades de refinanciación. Otros emisores podrían optar por salir. También cabría esperar un repunte en la región APAC, ya que las actualizaciones de taxonomías del último año podrían impulsar las emisiones”, afirma Plé.

En última instancia, Plé considera que, con un tamaño aproximado similar al del mercado de crédito grado de inversión en euros, los inversores deberían esperar que las emisiones se estabilicen y se vean más influidas por factores técnicos y por los esquemas de inversión. “Con todo, esperaríamos que los bonos verdes siguieran siendo el principal motor del crecimiento de las emisiones, todavía dominados por emisores europeos y, de forma más amplia, por emisiones denominadas en euros”, concluye.

El reto de EE.UU.

Más allá de los titulares dramáticos que pronostican la lenta muerte de esta clase de activo, Mitch Reznick, responsable global de renta fija sostenible en Federated Hermes, considera que hay factores que la muestran como una parte en evolución e imborrable de los mercados de capitales. “Empezando por el mercado de bonos con etiqueta (labelled), las cifras sugieren que la emisión primaria en los mercados de bonos sostenibles en 2025 podría haber alcanzado 1,2 billones de dólares, lo que supone un ligero aumento frente a 2024. Lo que hace esta cifra especialmente llamativa es que el número de bonos corporativos con etiqueta emitidos fuera de EE.UU. ha caído cerca de un 40%. Sin embargo, en los últimos años se ha producido un notable auge en EE.UU. de los bonos titulizados con etiqueta social, que se ha mantenido con fuerza hasta bien entrado 2025”, señala Reznick.

Según destaca el experto, el estado de Texas resulta ser uno de los estados de EE.UU. —si no el principal— que más invierte en energías renovables y las adopta. Por ejemplo, en 2024, las fuentes renovables en Texas generaron más de 166 GWh de energía, incluso por delante de California. En su opinión, esta tendencia podría continuar después de que este año no prosperaran varias iniciativas legislativas contrarias a las renovables. “California, junto con Texas y un puñado de estados del sur, sigue encabezando los ránkings en inversión en energías renovables”, añade.

Por último, desde el punto de vista regulatorio, EE.UU. está reduciendo las exigencias de divulgación de información en materia de sostenibilidad, mientras que Europa parece estar perdiendo impulso en este ámbito. “Mientras tanto, el resto del mundo avanza. En Asia, India, el Reino Unido y Australia, el foco está en la inclusión de actividades de “transición” en las divulgaciones y taxonomías. Esta inclusión es muy sensata. Si la economía global va a girar de forma que genere valor económico de manera sostenible, una transición exitosa es imprescindible”, concluye Reznick.