Foto cedidaJosh Corbin, especialista de producto de Campbell.

“Estamos muy entusiasmados con las oportunidades de mercado que se presentarán en los próximos años”. Así de tajante es Josh Corbin, especialista de producto de Campbell, a la hora de describir el contexto en el que opera uno de los fondos manejados por la firma, el U Access (IRL) Campbell Absolute Return UCITS. Esta es una de las estrategias de alternativos líquidos de Campbell, una firma fundada en 1972 con sede en Maryland, Estados Unidos, que trabaja en España de la mano de UBP, y que actúa como principal investment manager del fondo.

El experto, de visita recientemente en Madrid, enfatiza que la diversificación “será fundamental para los inversores” y apunta que el equipo de Campbell “trabaja arduamente para mejorar las estrategias y adaptarlas al entorno actual del mercado”. Como el 80% de Campbell está en manos de los empleados y el 20% restante, de su fundador, para Corbin esto “genera una gran alineación con los inversores y una gran estabilidad en el equipo”.

El U Access (IRL) Campbell Absolute Return UCITS está operativo desde 2020 y cuenta con 900 millones de dólares de activos bajo gestión. Campbell maneja esa estrategia en formato non ucits desde 2002. Presenta rentabilidades constantes desde su creación, así como capacidad para obtener buenos resultados tanto en mercados alcistas como bajistas. Da acceso a cuatro sub-estrategias en un único fondo con un nivel de riesgo estable para mejorar la eficiencia.

¿Qué aportan las estrategias long-short a la cartera de un inversor?

Las posiciones largas y cortas ofrecen a los inversores la posibilidad de participar en las subidas cuando se detectan oportunidades en mercados específicos. Pero también diversificarse, cubriendo las bajadas cuando se necesitan posiciones cortas. En general, suponen un nuevo nivel de diversificación que no se puede obtener únicamente con posiciones largas o en mercados exclusivamente largos. Con estas estrategias, se pueden crear muchas apuestas u operaciones independientes únicas, ya sea largas o cortas, o largas y cortas. Realizamos operaciones de valor relativo, donde se opera en largo y corto plazo, para crear exposiciones completamente únicas a partir de ellas.

El contexto de mercado actual, ¿es favorable para este tipo de estrategias?

Sí, sin duda. Un componente importante de algunas de las estrategias que operamos ha sido capitalizar el impulso del mercado, que no siempre es alcista. Hemos visto períodos prolongados, no solo en valores tradicionales, sino también en renta fija, el mercado de divisas y en el sector de las materias primas, donde se pueden observar tendencias bajistas bastante prolongadas en los precios de los activos. Por lo tanto, un impulso positivo o negativo puede ser muy beneficioso para este tipo de estrategias.

¿Y cómo gestionan el riesgo y la volatilidad?

Ambos van de la mano. La gestión del riesgo es fundamental para la construcción de la cartera y para el resultado que ofrecemos a los inversores. Adoptamos un enfoque multidimensional del riesgo, ya que buscamos controlar y comprender los riesgos de diversos tipos. Buscamos lo que llamamos gestión vertical del riesgo: el nivel de riesgo que se asume, generalmente medido por la volatilidad de la cartera. Podemos usar factores como el apalancamiento para asumir más o menos riesgo. Pero también queremos observar otro componente: la gestión horizontal del riesgo, que es la composición del riesgo que se asume. Por eso, utilizamos diversas herramientas sistemáticas para supervisar si la cartera está diversificada o no.

¿Cuál es el proceso de selección de activos para la cartera?

Somos una gestora multiestrategia y multiactivo. Esto significa que buscamos tantas operaciones y riesgos independientes como sea posible en la cartera para lograr la mayor diversificación posible. Por lo tanto, siempre que encontremos un activo que diversifique con respecto a lo que ya tenemos y que sea altamente líquido, tiene opciones para entrar en la cartera. Buscamos áreas donde podamos ejecutar primero, manteniendo así los costos bajos y, al mismo tiempo, protegiendo a los inversores si necesitan liquidez. Nos interesan los activos en los que se pueda operar fácilmente tanto en largo como en corto. Por lo tanto, si hay mucha fricción en una de las partes de la operación, probablemente nos resulte menos interesante.

¿Y rotan posiciones en la cartera?

Por supuesto. Operamos con el fondo UCITS unos 100 derivados y unas 1.200 acciones individuales en Estados Unidos. Rotamos constantemente la posición desde una perspectiva de tamaño, pero también en acciones cuantitativas, seleccionando el universo de inversión, día a día, mes a mes, según el conjunto de oportunidades. Los modelos nos indican cuál es la combinación ideal de activos, ya sea largo o corto, que nos brinda el mayor grado de diversificación, a la vez que podemos buscar alfa. Por eso, reevaluamos constantemente nuestras posiciones. La mayoría de nuestras estrategias lo hacen varias veces al día.

¿Para qué tipo de inversor es más adecuada esta estrategia?

Existen diferentes requisitos de idoneidad desde una perspectiva legal, obviamente, en cuanto a qué inversores serían adecuados para esta inversión. Somos muy cautelosos con la gestión de riesgos. Queremos asegurarnos de que los riesgos de este tipo de cartera se ajusten a un nivel cómodo para el inversor, pero creemos que es un excelente diversificador. Por lo tanto, para cualquier cliente o inversor que busque maneras de diversificar su cartera a largo plazo, pensamos que esta es probablemente una buena opción.

¿Qué diferencia a su fondo de la competencia?

Nos esforzamos mucho para asegurarnos de que nuestro fondo responda mejor a los entornos de mercado acelerando algunas estrategias de trading. Por ello, incorporamos estrategias más rápidas, tanto en nuestro programa de trading a corto plazo como en las áreas de macroeconomía cuantitativa y arbitraje estadístico. Esto marca la diferencia, ya que se trata de una inversión importante y se requieren habilidades únicas para operar en horizontes temporales más cortos. También incorporamos un alto grado de construcción de carteras de valor relativo, lo cual nos permite introducir muchos riesgos únicos cuantificados a la cartera. También añadiría nuestra cultura de análisis, muy abierta y colaborativa, con equipos interdisciplinarios.

¿Utilizan inteligencia artificial en su proceso de inversión?

Usamos la inteligencia artificial para complementar nuestro proceso de análisis. Evaluamos constantemente nuevas tecnologías; empezamos en 1972 y, desde entonces, no han faltado revoluciones tecnológicas ni innovaciones que, como gestores sistemáticos, hemos tenido la oportunidad de incorporar a nuestros procesos. Y ahora, la IA es la próxima frontera. Es una herramienta excelente para que nuestros analistas puedan extraer información rápidamente. Donde no utilizamos IA es en la inversión directa; no usamos herramientas de IA para determinar cuál es la mejor operación que deberíamos hacer.

Foto cedidaRomán González, especialista de producto de A&G.

El universo cripto se va haciendo un hueco en las carteras de los inversores. En A&G lo saben, por lo que Román González, especialista de producto de la firma, explica la evolución de este tipo de activos en los últimos años. A&G es pionera en España con productos cripto: en 2023, bajo la gama de productos A&G Global Investorslanzaron Criptomonedas FIL, el primer fondo de criptomonedas en Europa con liquidez diaria, que actualmente cuenta con un patrimonio en torno a los 18 millones de euros. Ahora, la firma se ha aliado con 21Shares para ofrecer el Flexible Crypto ETP: con un capital inicial de cerca de 3 millones de euros, esta estrategia consiste en una cesta dinámica de activos digitales que rota una vez al mes; es el primer ETP del mundo que tiene una gestión activa y permite tener hasta un 30% en stablecoins, entre otras características.

¿Qué perspectivas maneja para los criptoactivos de cara a 2026?

El año pasado y este inicio de 2026 ha supuesto un entorno más institucional para el mundo de las criptomonedas. Ahora es un mercado mucho más maduro, con reglas más claras y con mayor liquidez. También existe mayor profundidad de mercado, es decir, el tiempo que se necesita para hacer o deshacer posiciones es cada vez menor. Además, se cuenta con más volumen en mercado en los principales exchanges. Observamos que es menos especulativo, y, aunque va a seguir habiendo mucha volatilidad, pensamos que ciertos proyectos fuertes como bitcoin o ethereum ya son ejes centrales en muchas carteras de criptomonedas. Pensamos que el bitcoin ofrece una oportunidad de entrada después de la reciente corrección del 30% para aquellos inversores que realmente quieran tener esa posición estructural en cartera. Vemos que hay indicadores de sentimiento que están marcando puntos de pánico extremo y eso históricamente ha sido una gran oportunidad para acumular este nuevo tipo de activo.

¿La regulación ha contribuido a esta mayor madurez del mercado cripto?

La valoración es bastante positiva, ya que MiCA ha conseguido dar algo que el sector necesitaba, al permitir que tanto bancos como aseguradoras hayan aumentado su capacidad para invertir en criptomonedas. Al final, esto es una nueva industria: se estima que hay más de 150.000 empleados en el mundo desarrollado dedicados exclusivamente a cripto, y un sector con este crecimiento necesita regulación para que haya bases sólidas y seguridad jurídica. Por lo tanto, ese marco era necesario y ha permitido que grandes bancos en España, ofrezcan acceso a criptomonedas en directo. Si no fuera por MiCA, esto no habría sido posible. Como inconvenientes, la regulación es un poco costosa y a veces demasiado restrictiva, ya que algunos proyectos de corte más emprendedor se han tenido que quedar fuera porque no cumplían todos los requisitos. A largo plazo, esto dará la idea de que los proyectos que se asienten lo hagan con fuerza, puesto que cuando existe un marco jurídico claro para actuar en torno a las criptomonedas, es más fácil sacar adelante productos y servicios.

A&G Global Investors fue la primera gama de productosen lanzar el primer fondo de derecho español de inversión en criptoactivos en 2023. ¿Cómo valora la experiencia?

En estos años hemos adquirido, sobre todo, aprendizaje. En octubre de 2023 lanzamos el fondo de Criptomonedas FIL y con él hemos adquirido experiencia en la gestión de riesgo, la gestión de la custodia y de la liquidez. Hemos asimilado que las criptomonedas no son cuestión de trading, sino de estructurar bien la cartera y de pensar en el medio a largo plazo para que los clientes puedan posicionarse en este nuevo tipo de activo. Y lo hemos conseguido porque hemos acompañado a los clientes. Con nuestro nuevo lanzamiento, queremos seguir haciendo lo mismo.

Os habéis aliado con 21shares, ¿a qué responde esta operación?

Surge por una demanda clara de un cliente minorista asesorado que quería entrar en este ecosistema. Nuestro fondo de criptomonedas solo es apto para clientes profesionales, así que, es la demanda de un cliente minorista que busca un producto sencillo, cotizado, bien regulado, y que cumpla unos estándares en cuanto a custodia, liquidez y seguridad. 21shares es uno de los principales proveedores de ETPs a nivel global. En Europa es líder en activos bajo gestión, por lo que nos hemos aliado con uno de los mejores y más sólidos jugadores del sector. Nosotros aportamos la parte que mejor hacemos: la construcción de cartera y la gestión. Lo que hemos hecho es construir un algoritmo que gestiona este ETP. Es una forma muy sencilla de acceder al mercado y estamos muy ilusionados con este producto. Acaba de nacer, está disponible en todas las plataformas y esperamos conseguir que la gente se anime y lo utilice como un producto serio para poder invertir en criptomonedas.

¿Puede haber nuevas colaboraciones de este tipo?

Por supuesto, porque conviene aliarse con players serios para construir este tipo de iniciativas. Nunca se sabe si en el futuro vamos a necesitar una alianza con alguno de los grandes proveedores de cripto.

¿Podría detallar un poco más el perfil de vuestro cliente de criptodivisas?

Nunca se sabe cuál va a acabar siendo la demanda, pero al final se trata de un producto que atrae capital y un perfil de cliente con mucho apetito por el riesgo y por tener una pequeña parte de su cartera en este tipo de productos innovadores. Hablamos de un perfil millennial, joven y tecnológico. En ocasiones, se trata de personas cuyos padres tienen cuenta con nosotros y les empujan a innovar con un 1%-2% de activos cripto en cartera. En principio, el perfil suele ser más equilibrado, con exposiciones agresivas en cartera a renta variable y, por lo tanto, más habituados al riesgo. Eso sí, están bien perfilados, puesto que su posición en criptos no les supone un estrés o un riesgo excesivo. En general, son clientes que necesitan un acompañamiento para entender en qué tipo de activo están invirtiendo, qué son las criptomonedas y comprender cómo funcionan. Además, requierenasesoramiento para definir y decidir qué peso es el más adecuado dentro de su cartera. Valoran poder invertir de la mano de profesionales que gestionen este tipo de activos con rigor y experiencia.

¿Qué asignación deberían tener los criptoactivos en cartera?

Consideramos que incluso hasta para perfiles conservadores es un producto descorrelacionado del mercado, no tiene nada que ver con la renta variable ni con la renta fija. Evidentemente, tienen que ser clientes bien perfilados, tienen que entender que este tipo de activo es muy volátil, además de otros riesgos que no se pueden eludir. Mientras comprendan eso, incluso clientes conservadores podrían contar con exposición a estos activos.

¿La descorrelación con el mercado sería la única función que tienen los criptoactivos en la cartera o cumplen otro tipo de funciones?

La principal razón por la que los clientes invierten en criptoactivos es el crecimiento: es un activo que tiene mucho potencial; hemos visto rentabilidades anualizadas en torno al 35%-40%. Esa descorrelación consigue que, si el inversor ve la cartera en términos agregados, una posición en criptos del 1%-3% apenas implica modificaciones en volatilidad, pero consigue una mejora sustancial en la rentabilidad de la cartera. Incluso, puede duplicar el rendimiento en el caso de las carteras de perfiles conservadores. La idea, por tanto, es incluir estos activos en la parte estructural de la cartera.

¿Los criptoactivos han alcanzado ya el estatus de reserva de valor?

Dentro del universo de las criptomonedas existen varios ecosistemas, aunque solo unopresenta similitudes reales con el oro como reserva de valor: bitcoin. La razón es que hace unos años había varias criptomonedas que competían por un mecanismo de consenso que se llama la “prueba de trabajo” (proof of work). Esto es importante, ya que bitcoin acapara hoy en díacasi el 99% del proof of work. Por lo tanto, el bitcoin es el único criptoactivo que tenemos en cartera que cuenta con características similares al oro. Pero yo creo que el oro y el bitcoin son complementarios. El metal precioso tiene un track record muy superior a bitcoin: 15 años de la criptomoneda frente a los 5.000 años del oro. Pero sí vemos que las nuevas generaciones empiezan a ver el bitcoin como otro tipo de activo escaso y por lo tanto reserva del oro. Las características, si las comparas con las del oro, son muy similares y en algunas incluso, muy superiores. Por ejemplo, bitcoin es más escaso. Desde 2024, la producción de bitcoin anual está en torno al 0,8%, inferior a la del oro. Por lo tanto,podemos decir que bitcoin es el activo más escaso del planeta, es el que menor emisión anual tiene y por lo tanto es un gran complemento del oro. No entendemos que un inversor tenga oro en cartera, quizás un 5% estructural, y que no quiera poseer al menos un 1% en bitcoin.

AllianceBernstein ha anunciado que ha seleccionado a la empresa global de tecnología financiera SimCorp como su socio tecnológico principal para inversiones. Como apoyo a la tecnología especializada desarrollada internamente por la firma, esta plataforma seguirá acelerando la innovación, la experiencia y las eficiencias de datos de AB.

Según explica, sobre la base de la tecnología ya existente en la firma, la implantación de SimCorp One por parte de AB pasará a formar parte de su infraestructura central de extremo a extremo (front-to-back), lo que permitirá a los equipos de inversión de AB contar con un acceso más amplio a datos centralizados y en tiempo real, combinando herramientas líderes de mercado y herramientas propias para una operativa de trading competitiva. Además, explican que la implantación de SimCorp One por fases, a lo largo de varios años, ya está en marcha, comenzando por la plataforma central de datos de inversión

“Esperamos transformar la infraestructura actual de la firma para potenciar a nuestros equipos de inversión, atender a nuestros clientes globales y escalar de cara al futuro. A través de SimCorp One, las plataformas de front, middle y back office de AB se unificarán en una única plataforma de inversión de vanguardia”, ha señalado Karl Sprules, director de operaciones de AB.

Por su parte, Allen Zimmerman, responsable para América en SimCorp, ha afirmado: “Nos entusiasma asociarnos con AllianceBernstein y apoyar su transformación con los flujos de trabajo de inversión de extremo a extremo de SimCorp On. La innovación está en el ADN de AllianceBernstein y ha permitido a su equipo dar servicio a algunos de los clientes más sofisticados del mundo. SimCorp One ayudará a reforzar la ventaja competitiva continuada de AllianceBernstein en los principales mercados”.

MichelSaugné, director de inversiones de La Financière de l’Echiquier (LFDE), ha planteado diez posibles “sorpresas” para 2026 con un objetivo claro: reforzar la construcción de carteras ante escenarios adversos. “Cuando construyes una cartera, piensas en ganar dinero, pero también tienes que pensar en no perderlo. Analizar los peores escenarios ayuda a lograr un posicionamiento más equilibrado”, ha señalado el experto.

Aterrizaje brusco del crecimiento global

Pese a las ganancias de productividad asociadas a la inteligencia artificial (IA), al dinamismo del capex, a la moderación de los precios energéticos y a los estímulos monetarios y fiscales, Saugné no descarta que el crecimiento mundial resulte “mucho más débil de lo esperado”. Un frenazo de esta naturaleza tensionaría los activos de riesgo y pondría a prueba las valoraciones actuales.

“Annus horribilis”: accidente financiero sistémico

El segundo escenario contempla un evento “al estilo LTCM”, en referencia al colapso de Long-Term Capital Management. Un repunte abrupto de diferenciales y rentabilidades, combinado con primas de riesgo bursátiles comprimidas, podría provocar caídas simultáneas en bolsa, crédito y deuda soberana. “En entornos tan volátiles, con movimientos intensos en Japón y en el dólar, los mercados son más propensos a generar accidentes”, advierte.

Resurgimiento de la inflación en EE. UU.

Frente al consenso desinflacionista, Saugné alerta sobre un posible repunte, especialmente en bienes de consumo. Cita las declaraciones del consejero delegado de Amazon sobre el agotamiento de inventarios acumulados para mitigar aranceles: “No sería una sorpresa ver presiones adicionales en precios en los próximos trimestres”.

“Big bear steepener” y ‘Japan Tantrum 2.0’

Un escenario de fuerte pendiente en la curva —con caídas en los tipos cortos y subidas en los largos— podría venir acompañado de una liquidación violenta del carry trade japonés. El desmantelamiento de estas posiciones, sostiene, “sería doloroso” para los mercados globales.

Pérdida de credibilidad de la Fed

Saugné valora positivamente el nombramiento de KevinWalsh como presidente de la Reserva Federal, en sustitución de JeromePowell. “No es un actor imprevisible”, afirma. Sin embargo, advierte de que Walsh realmente es un candidato hawkish, lo que no encajaría bien con las intenciones de Trump de una política más ‘dovish’ con una rebaja sustancial de los tipos de interés. En concreto, el experto de LFDE habló de que una eventual reducción agresiva del balance podría tener un impacto significativo en las condiciones financieras.

Crisis de liquidez en deuda privada

El auge del private debt introduce riesgos poco transparentes. “No siempre conocemos los covenants ni la estructura real de los riesgos”, señala. Un episodio de ventas forzadas podría ampliar diferenciales, aunque reforzaría el atractivo relativo del grado de inversión.

Crisis de inversión en IA

Saugné no prevé el colapso de la IA, pero sí una posible crisis de capex vinculada a su rentabilidad real. Cita la relación entre NVIDIA y OpenAI como ejemplo de circularidad. “Hay que encontrar el valor real: identificar el verdadero aumento de productividad y el valor añadido generado”.

Fuertes fluctuaciones del dólar

Una elevada volatilidad del billete verde, especialmente si se debilita con intensidad, tendría implicaciones para Europa y los flujos de capital globales.

Salida repentina de Donald Trump

Un eventual abandono anticipado del cargo por parte de Donald Trump introduciría incertidumbre política y volatilidad en los mercados.

Caída del 90% del Bitcoin

El último escenario contempla un desplome del Bitcoin tras un fraude vinculado a una stablecoin relevante. Aunque Saugné considera que la tokenización transformará la industria de gestión, advierte: “Necesitas un esquema realmente colateralizado”. A su juicio, bitcoin carece de respaldo tangible y su comportamiento depende de los excesos de liquidez: “Cuando la liquidez se retira, llegan los problemas”.

En conjunto, estos diez supuestos no constituyen una previsión central, sino un ejercicio de gestión de riesgos. “No nos gustan los cisnes negros, pero debemos estar preparados”, concluye Saugné.

Cambio de paradigma

Esta lista de escenarios posibles entronca con la visión de LFDE de que el mercado está entrando en una nueva etapa estructural marcada por “cambios significativos en el liderazgo global” y por una transición desde un ciclo impulsado por la liquidez hacia otro mucho más exigente. “Venimos de un periodo dominado por el momento, la beta fácil y la expansión de múltiplos. Ahora entramos en un mundo más diferenciador, más volátil y, probablemente, impulsado por los beneficios”, resume Saugné.

A su juicio, 2025 fue paradigmático en ese sentido: gran parte del comportamiento de los mercados respondió a la expansión de múltiplos y no al crecimiento real de los resultados. En un contexto en el que las valoraciones son elevadas en prácticamente todos los activos y geografías —con métricas ajustadas como el PER de Shiller en niveles históricamente exigentes—, “el margen de error es limitado”, destaca el experto.

Saugné advierte además de que buena parte del impulso de política monetaria y fiscal ya se ha utilizado y de que las expectativas de crecimiento de beneficios —en torno al 12% en EE. UU., el 5% en Europa o el 17% en emergentes— resultan difíciles de reconciliar con un escenario macro más incierto.

Así, en su opinión, este nuevo régimen marcado por mayor dispersión sectorial y geográfica, es terreno fértil para la gestión activa. “Cuando la liquidez lo impulsa todo, todo sube. Cuando desaparece ese viento de cola, la selección vuelve a ser determinante”, afirma. La clave pasará por identificar compañías con crecimiento tangible, balances sólidos y capacidad de generación de caja, en un entorno donde el componente más intangible de las valoraciones —los flujos de caja más allá de los próximos años— pesa de forma desproporcionada en índices como el estadounidense.

De cara a 2026, LFDE aboga por una mayor diversificación fuera de Estados Unidos, mercado que considera exigente en términos históricos. Europa aparece como una alternativa atractiva por valoración y por la presencia de catalizadores como el plan fiscal alemán, el programa Next Generation EU y la temática de soberanía estratégica. También destaca Japón, apoyado en reformas estructurales y en un yen depreciado, así como los mercados emergentes —con especial mención a India— como oportunidad para participar de la recuperación de estos parqués bursátiles.

La gestora mantiene un sesgo hacia crecimiento de calidad, tras su reciente comportamiento inferior al mercado, y recomienda mayor selectividad en sectores de fuerte momento como banca, inteligencia artificial, materiales críticos o defensa, donde “la historia estructural sigue intacta, pero las valoraciones exigen discriminación”. En crédito, la preferencia es clara: “Mantenerse en calidad, en grado de inversión”, dado que la prima adicional del high yield no compensa el riesgo asumido.

En suma, Saugné defiende una aproximación prudente pero constructiva: menos dependencia de la expansión de múltiplos, más foco en beneficios reales y una diversificación activa como herramienta central para navegar una etapa que define sin ambages como “un cambio de era”.

El valor de los fondos globales de activos privados cerró 2025 alcanzando el máximo histórico de 14,9 billones de dólares, tras crecer un 15,4% en el último año y mantener así el fuerte impulso del sector, según el último informe Global Asset Monitor de Ocorian. Desde 2020, el volumen global de estos activos se ha disparado un 87%, mientras que el aumento alcanza el 330% desde 2015. De cara al futuro, se prevé un nuevo salto del 60% hasta llegar a los 23,9 billones de dólares en 2030.

Según Ben Hill, codirector global de servicios de fondos en Ocorian, esta edición del Global Asset Monitor revela la realidad récord del crecimiento de los fondos de activos privados durante el último año. «El aumento hasta 14,9 billones de dólares en 2025 refuerza nuestra previsión de que los mercados de fondos de activos privados se expandirán hasta los 23,9 billones de dólares a finales de la década, un 60% más que el valor actual. Los mercados privados están creciendo mientras que los mercados públicos siguen limitados por los tipos de interés, el riesgo de concentración y la menor cantidad de salidas viables. Observamos un crecimiento a largo plazo en las cuatro principales clases de activos».

Motores de crecimiento

En 2025, dentro de los mercados privados, los fondos de privateequity, deuda privada, infraestructuras e inmobiliario marcaron valoraciones históricas, y la firma prevé que la tendencia continúe tras una década de expansión. No obstante, advierte de que el crecimiento podría acelerar procesos de consolidación, ya que los gestores tradicionales dirigen cada vez más su atención hacia este segmento.

En este sentido, la firma señala que el privateequity continúa siendo el principal motor de esta expansión. «El valor de sus fondos aumentó un 17,8% en 2025 hasta situarse en un récord de 10,6 billones de dólares a comienzos de este año, la mayor tasa de crecimiento anual desde 2021», argumentan y calculan que el volumen total de activos de private equity crecerá en dos tercios hasta alcanzar los 17,4 billones de dólares a finales de la década. Según su visión, entre las tendencias clave que respaldarán el crecimiento del private equity figura la decisión de las empresas de retrasar o evitar las salidas a bolsa al buscar una desinversión, lo que permite a los inversores privados acceder al valor durante más tiempo.

«En el ámbito del crédito privado, los prestatarios valoran la rapidez y la flexibilidad que ofrecen los prestamistas privados frente a los bancos tradicionales. Las estructuras de deuda a medida y la fuerte alineación con los patrocinadores de private equity suelen compensar el mayor coste del capital para muchos prestatarios. En infraestructuras, el capital paciente se adapta a la financiación de proyectos a largo plazo, mientras que los fondos inmobiliarios privados ofrecen mucha mayor flexibilidad que los REIT cotizados, satisfaciendo las necesidades de inversores, promotores y operadores inmobiliarios», añade Hill.

Visión por regiones

Por regiones, Asia fue clave en el crecimiento de 2025 al alcanzar un récord de 2,4 billones de dólares, un 28% más interanual. Aun así, Norteamérica sigue concentrando la mayor parte de los activos, con 5,4 billones —algo más de la mitad del total mundial bajo gestión—. Los fondos con sede en Asia superaron los 3,2 billones, el doble que Europa, con 1,6 billones, mientras que los vehículos radicados en OrienteMedio cerraron el año gestionando 55.000 millones.

Según la firma, Oriente Medio también ganará protagonismo y recuerda que los activos de mercados privados bajo gestión en la región alcanzaron un récord de 73.000 millones de dólares al cierre de 2025, frente a los 64.000 millones del año anterior. Una encuesta de Ocorian a gestores y profesionales de inversión que administran conjuntamente 2,88 billones de dólares revela expectativas casi unánimes de crecimiento en todos los segmentos durante los próximos cinco años.

Además, todos los encuestados prevén avances en inmobiliario e infraestructuras, mientras que el 99% anticipa aumentos tanto en private equity como en crédito privado. En cuanto a la asignación sectorial, la energía convencional y el midstream se perfilan como los principales receptores de capital institucional, seguidos por los servicios financieros y el fintech. También destacan el inmobiliario y el desarrollo urbano, las infraestructuras y el transporte, así como la logística y la industria.

«Dado el entorno político favorable, la red de proveedores de capital, intermediarios y estructuras de mercado —cada vez más amplia y sofisticada—, junto con una profunda reserva de riqueza regional y la entrada de capital y talento internacionales, no hay razón para que los activos privados no crezcan significativamente en los próximos cinco años. De hecho, creemos que las expectativas detectadas en nuestra encuesta probablemente se superen. La región se está poniendo al día y, en nuestra opinión, sus activos bajo gestión pueden duplicarse cómodamente en los próximos cinco años en las cuatro principales clases de activos», concluye Hill.

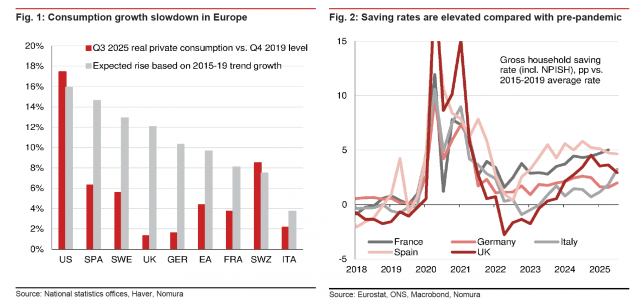

El consumo real en Europa no ha logrado mantener el ritmo de crecimiento que tenía antes de la pandemia. Si el crecimiento del consumo en la zona del euro hubiera mantenido el ritmo de 2015-2019, habría sido un 9,7% superior en el tercer trimestre de 2025 que en el cuarto trimestre de 2019, pero en realidad solo ha aumentado un 4,4% en total (fig. 1).

Aún más dramático es el caso del Reino Unido, donde el consumo privado real fue un 1,3% más alto en el tercer trimestre de 2025 que en el cuarto trimestre 2019, mientras que de, haberse mantenido la tendencia anterior a la pandemia, habría aumentado un 12,1%.

Un factor clave que ha impulsado el débil crecimiento del consumo ha sido el aumento del ahorro. En la zona del euro, la tasa de ahorro de los hogares fue del 15,1% en el tercer trimestre de 2025, lo que supone un descenso con respecto al trimestre anterior, pero está por encima de la media del 12,6% registrada entre 2015 y 2019. En el Reino Unido, la tasa de ahorro del tercer trimestre de 2025 fue 2,9 puntos porcentuales superior a su media de 2015-19 (fig. 2). Sin embargo, ha caído 1,6 puntos porcentuales desde su máximo reciente.

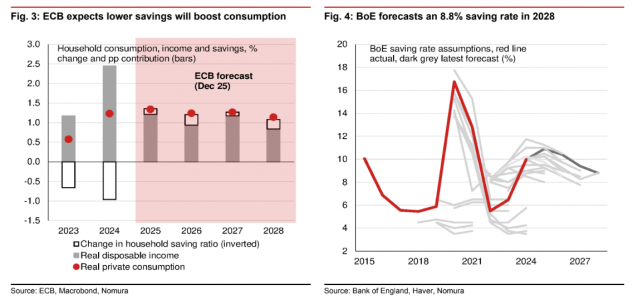

Tanto el BCE como el Banco de Inglaterra (BoE) prevén que la tasa de ahorro de los hogares disminuya en los próximos años. El BCE estima que una tasa decreciente añadirá alrededor de 0,3 puntos porcentuales al crecimiento anual del consumo en la zona del euro en 2026 (figura 3). Una normalización completa de la tasa de ahorro a los niveles de 2015-19 (en comparación con 2024) añadiría un 2,6% al consumo, lo que se traduciría en un aumento de alrededor del 1,3% del PIB.

El Banco de Inglaterra prevé que la tasa de ahorro del Reino Unido caiga del 10,0% en 2024 al 8,8% en 2028, lo que impulsará el crecimiento del consumo. Si la tasa de ahorro volviera por completo a los niveles de 2015-19, en comparación con los niveles de 2024, probablemente aumentaría el PIB en torno a un 2% (repartido a lo largo de los años que tardaría en producirse la normalización).

¿Por qué son tan elevados los ahorros?

La reciente pandemia mundial, las tensiones geopolíticas y la incertidumbre económica han contribuido al aumento de los ahorros preventivos en Europa. Los tipos de interés más altos que antes de la pandemia (y en el extremo superior de la neutralidad en el Reino Unido) también están fomentando el ahorro. Sin embargo, los tipos de interés han bajado desde sus máximos posteriores a la COVID-19 y, no obstante, las tasas de ahorro se han mantenido elevadas, y eso tiene su impacto en el consumo y en el crecimiento. Por lo tanto, ¿qué están haciendo los hogares con el dinero que no gastan?, se pregunta un reciente estudio de Nomura Global Markets Reseach.

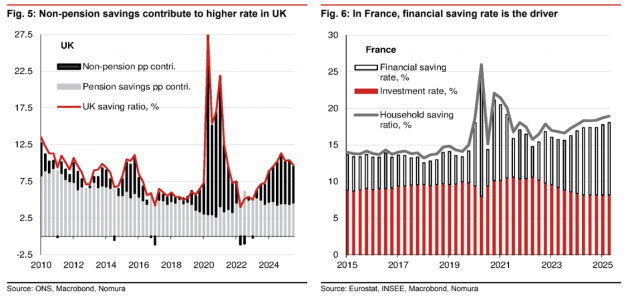

La tasa de ahorro bruto es la relación entre el ahorro bruto de los hogares y la renta disponible bruta, ajustada por la variación del patrimonio neto de los hogares en las reservas de los fondos de pensiones. Por lo tanto, incluye una contribución del ahorro para la jubilación (desglosada en la figura 5, para el Reino Unido).

La contribución de los ahorros para pensiones ha disminuido en los últimos 15 años, y el reciente aumento de la tasa de ahorro (como casi todos los cambios en la tasa de ahorro a lo largo del tiempo) se debe principalmente a la contribución no relacionada con las pensiones en el Reino Unido. Este patrón sugiere que los hogares pueden gastar estos ahorros adicionales si sus ingresos disminuyen, en lugar de esperar a la jubilación.

También es posible desglosar el ahorro de los hogares utilizado para adquirir activos no financieros o financieros. La tasa de inversión de los hogares es la formación bruta de capital fijo (principalmente viviendas) dividida por la renta disponible bruta, como se muestra en la figura 6 para Francia. El ahorro de los hogares también puede utilizarse para adquirir activos financieros (por ejemplo, depósitos en una cuenta de ahorro) o para pagar deudas, lo que constituye un ahorro financiero, como también se muestra en la figura 6. En Francia, la tasa de inversión ha disminuido desde 2023, mientras que la tasa de ahorro financiero ha aumentado, compensando con creces la disminución de la tasa de inversión. Por lo tanto, los hogares se están retirando de la actividad económica en forma de inversión en vivienda (y el gasto en mobiliario/reparaciones que suele acompañarla) y aumentando su acumulación de activos financieros.

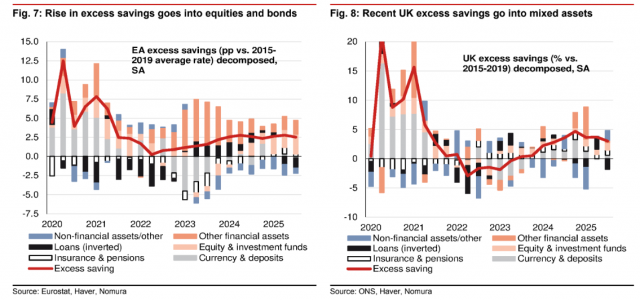

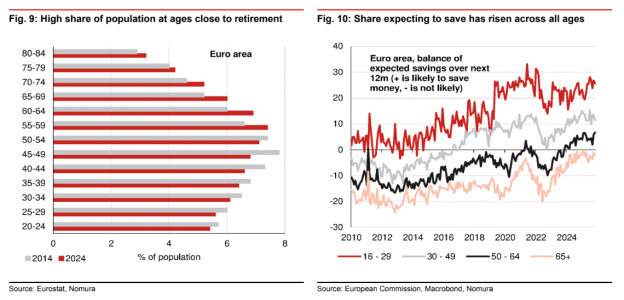

Utilizando los datos de las cuentas financieras, también se puede desglosar la tasa de ahorro excedente (es decir, la diferencia con respecto a la media de 2015-19) según el destino que dan los hogares a sus ahorros (véanse las figuras 7 y 8). Estos datos muestran que los flujos hacia el efectivo y los depósitos en toda la zona del euro y el Reino Unidohan contribuido al exceso de ahorro en algunos trimestres recientes, aunque no en la misma medida que en 2020.

Otros activos financieros, entre los que se incluyen los bonos, han registrado flujos de ahorro de los hogares más fuertes. Esto puede deberse a que los hogares de más edad compran bonos de renta fija para complementar sus pensiones. El exceso de ahorro del último año también se ha destinado a fondos de inversión y de renta variable. El ahorro en efectivo y depósitos, así como en activos menos líquidos, como bonos y acciones, reduce el consumo actual, pero podría desbloquear el crecimiento del consumo en los próximos años (si se recurre a él), incluso si el crecimiento de la renta real disponible es lento.

Los factores demográficos pueden influir en las tendencias de ahorro

Los factores demográficos pueden estar contribuyendo al aumento actual del ahorro, pero también pueden provocar su caída en el futuro. Las personas de entre 55 y 59 años representan actualmente una proporción mayor de la población de la zona del euro que cualquier otro grupo de edad y es probable que en la actualidad se centren en ahorrar para la jubilación (la figura 9 muestra cómo la mayor proporción correspondía a las personas de entre 45 y 49 años en 2014). A medida que se jubilen, creemos que este grupo pasará del ahorro al gasto. De hecho, como muestra la figura 10, en las encuestas, los mayores de 65 años de la zona del euro son más propensos a decir que no esperan ahorrar dinero durante el próximo año que a decir que esperan ahorrar.

Sin embargo, todos los grupos de edad han experimentado un aumento en el saldo de ahorro previsto en los últimos tres años. Los encuestados más jóvenes (de 16 a 29 años) son los más propensos a afirmar que esperan ahorrar durante el próximo año, lo que probablemente refleja la necesidad de ahorrar para conseguir una entrada y poder acceder a la propiedad.

¿Bajarán realmente las tasas de ahorro?

Las principales razones por las que desde Nomura creen que las tasas de ahorro bajarán, lo que desbloqueará el crecimiento del consumo, son seis:

Reducción del ahorro preventivo, «lo que parece plausible, suponiendo que el crecimiento económico repunte como esperamos, especialmente si nuestro optimismo sobre el impacto del gasto fiscal alemán es acertado (aunque los acontecimientos geopolíticos suponen un riesgo en este sentido)».

Tipos de interés más bajos que en los máximos de 2023-25, «especialmente en el Reino Unido, donde esperamos una nueva bajada del tipo de interés del Banco de Inglaterra».

Si la reciente bajada de los tipos de interés conduce a un aumento de la compra de viviendas, los hogares también podrían consumir más bienes relacionados con la vivienda, explican los expertos.

«Nuestro análisis muestra que el exceso de ahorro reciente se ha destinado, en gran parte, a bonos, acciones, divisas y depósitos (en lugar de a pagar préstamos, invertir en pensiones o comprar activos no financieros), lo que podría utilizarse en los próximos trimestres para impulsar el consumo, incluso si el crecimiento de la renta disponible real es lento».

Los factores demográficos, como se ha señalado anteriormente, probablemente significarán que los ahorradores actuales empiecen a retirar los ahorros acumulados en los próximos años.

Los cambios en las políticas pueden reducir los incentivos para ahorrar. «Por ejemplo, el Gobierno del Reino Unido tiene previsto reducir las ventajas fiscales de los planes de ahorro para la jubilación en el lugar de trabajo (mediante cambios en la política de la seguridad social), reducir el límite de la cantidad que los particulares pueden ingresar en cuentas de ahorro en efectivo libres de impuestos (ISA) y aumentar el impuesto sobre la renta aplicable a los ingresos por ahorros», explica el estudio.

Sin embargo, añaden, es probable que también exista un elemento estructural en el aumento de la tasa de ahorro: «Los hogares conscientes de los cambios demográficos y climáticos y de la mayor inestabilidad geopolítica pueden estar más predispuestos a ahorrar de forma permanente, dependiendo menos del gobierno en caso de pérdida de ingresos, jubilación, desastres relacionados con el clima o agitación geopolítica».

Además, el aumento de la relación entre el precio de la vivienda y los ingresos en toda Europa puede hacer que los hogares más jóvenes tengan que ahorrar durante más tiempo para poder pagar la entrada de una vivienda.» Aunque creemos que estos factores probablemente limitarán el retorno completo a las tasas de ahorro previas a la pandemia, en general seguimos creyendo que las tasas de ahorro descenderán desde los máximos recientes», concluyen.

Viendo el panorama económico mundial, ¿quién querría ser líder empresarial hoy en día? En toda Europa, las empresas están sufriendo el impacto de los aranceles, los vientos en contra de la economía global y el elevado coste fiscal del empleo. El entorno empresarial nunca ha sido tan complejo, especialmente cuando se trata de afinar al máximo para no solo sobrevivir, sino también prosperar.

Para los equipos financieros, este último año puede haberse sentido como una auténtica prueba de resistencia preparándose para cualquier escenario inesperado que pudiera surgir. Pero para aquellos líderes que aspiran a algo más que simplemente salir airosos de los próximos 12 o 24 meses, que, dicho sea de paso, es mucho tiempo para mantenerse en modo defensivo, ha llegado el momento de detenerse y pedir al equipo de Finanzas que tome el volante.

Durante generaciones, el área financiera fue vista como una especie de red de seguridad glorificada. Se encargaba del cumplimiento normativo, mantenía los costes bajo control y garantizaba que los gastos estuvieran en orden. Sin embargo, no se le atribuía un papel activo en la toma de decisiones inteligentes de gasto, en la definición de inversiones estratégicas o en hacer que el exceso de liquidez jugara realmente a favor del negocio (o, al menos, no se percibía así). En definitiva, Finanzas miraba al retrovisor más que a la carretera.

Aunque esta visión está hoy en gran medida superada, los CFO y sus equipos todavía no son vistos como los auténticos motores de cambio que pueden ser. Y ahí está la última pieza del rompecabezas: consolidar definitivamente su evolución, pasando de guardianes del riesgo a gestores activos de oportunidades.

Por qué Finanzas puede llevarte a donde necesitas ir

Para empezar, los líderes financieros están en una posición única para proporcionar una visión panorámica del negocio. Finanzas no es un complemento, es el corazón del negocio. Y en un contexto como el actual, la visibilidad sobre los riesgos, el flujo de caja y las métricas de rendimiento se ha convertido en un factor claramente diferenciador.

Es cierto que hay que gastar dinero para ganar dinero, pero igual de importante es saber cómo gestionarlo.

Esto no significa que los líderes financieros sean los únicos que deban tener acceso a esta visibilidad. Al contrario, su papel va un paso más allá y pasa por impulsar un cambio cultural en el que las finanzas se democraticen. No se trata solo de que las personas conozcan mejor las políticas de gasto (aunque eso ayuda), sino de que toda la empresa esté capacitada para gastar de forma responsable y con mayor confianza, tomando decisiones mejor informadas. Trasladar esa confianza a todo el negocio (a personas que toman decisiones financieras sin ser expertas en finanzas) es clave para dirigir una empresa eficaz, sólida y segura de sí misma.

Para que esto funcione, sin embargo, no basta con conocimientos técnicos. Hace falta talento financiero con otro tipo de competencias. Perfiles híbridos, verdaderos agentes del cambio, capaces de entender la estrategia y comunicarla con claridad. Los equipos financieros actuales ya no son solo contables o analistas; son, en parte, estrategas, en parte tecnólogos y en parte comunicadores. Esa combinación es la que añade contexto a los números y convierte los riesgos en oportunidades.

Cómo capacitar a los líderes financieros para convertirse en agentes del cambio

No es fácil para los líderes empresariales ceder realmente las riendas a Finanzas. Incluso cuando lo hacen, existe el riesgo de acabar actuando como copilotos excesivamente controladores. Pero, en lugar de microgestionar a sus CFO, deberían centrarse en empoderarlos. Y en el entorno empresarial actual, esto pasa, sobre todo, por cómo se toman las decisiones.

En Europa, el 65 % de los CFO afirma que hoy toma más decisiones de alto nivel que hace un año. Sin embargo, casi la mitad (44 %) reconoce no contar con las herramientas o la tecnología necesarias para extraer los datos y los insights que les permitan decidir con eficacia. El resultado es un escenario preocupante, líderes financieros que dudan de sus propias decisiones por falta de información y contexto o, peor aún, que optan por no decidir.

La solución pasa por invertir en la tecnología adecuada para impulsar a los equipos financieros. Herramientas que ahorren tiempo mediante la automatización, reduzcan errores y utilicen la inteligencia artificial para extraer insights basados en datos. En la práctica, lo más habitual es que hagan todo esto a la vez.

Esto no implica que la tecnología sustituya a los equipos financieros, sino que los transforma. Los libera de la elaboración de informes puramente retrospectivos y los orienta hacia análisis predictivos y escenarios futuros. Un cambio en el que los datos dejan de ser solo números y se convierten en un lenguaje común para toda la empresa.

Lograr este equilibrio empodera a Finanzas porque empodera una toma de decisiones más rápida, informada y eficaz.

Un entorno que avanza rápido exige decisiones igual de rápidas. Si tu empresa está en plena senda de crecimiento, necesitas mantener la vista en la carretera, sin perder de vista las posibles salidas.

Dejar a Finanzas en el asiento de atrás no es la solución. Los líderes deben ser proactivos y situarla en primera línea para ayudar a navegar un entorno en constante cambio. Esto implica evolucionar todo dentro del área financiera, desde las tarjetas hasta la gestión del flujo de caja, y todo lo que hay entre medias. Solo así los equipos serán lo suficientemente ágiles y estarán realmente empoderados para mantener el motor en marcha y detectar cualquier bache en el camino con la antelación necesaria.

Las gestoras Selinca SGIIC y Market Portfolio SGIIC comparten su inquietud y solidaridad por el proyecto Cirugía en Turkana, impulsado por la doctora Carmen Hernández, directora médica, y Joaquín Vázquez, CEO de Aproache Yachting, que realiza las funciones de director de logística, comunicación y financiación del proyecto. En línea con su ADN, apoyarse en referentes y profesionales, consideran que esta iniciativa no solo tiene la capacidad de transformar vidas, sino que su labor se amplifica a través de la formación, la investigación, el voluntariado y el compromiso del sector financiero.

Aveces, las historias más inspiradoras no se escriben con cifras o balances, sino con bisturís, manos voluntarias y esperanza. En el remoto condado de Turkana, al noroeste de Kenia, un grupo de médicos españoles lleva más de dos décadas cambiando vidas a través de Cirugía en Turkana, un proyecto con entidad propia dentro de la Fundacion Emalaikat.

Allí, donde las temperaturas superan los 40 grados y el acceso a un hospital puede implicar caminar una media de 85 kilómetros, esta iniciativa ha conseguido algo extraordinario: devolver la salud y la dignidad a miles de personas que durante años no habían tenido ninguna oportunidad de ser atendidas por un cirujano.

El nacimiento de una misión

El proyecto nació en 2004 de la mano de un pequeño grupo de cirujanos madrileños con una idea sencilla, pero poderosa: ofrecer atención quirúrgica gratuita en una de las zonas más pobres del continente africano. Desde entonces, Cirugía en Turkana se ha convertido en una misión anual de cooperación sanitaria Marca España que moviliza a decenas de profesionales de distintas especialidades, unidos por el compromiso y la solidaridad y que se apoya en tres pilares fundamentales: asistencia sanitaria, formación y docencia, e investigación.

Tras casi dos décadas, el proyecto Cirugía en Turkana se ha convertido en una misión anual de cooperación sanitaria Marca España que moviliza a decenas de profesionales de distintas especialidades

“Llegamos a Turkana por casualidad”, recuerda Carmen Hernández, impulsora y directora médica del proyecto. En 2007, Carmen se unió a un grupo de amigos del Hospital Ramón y Cajal que viajaban allí desde 2004, y desde entonces se fue haciendo cargo del proyecto y fue dándole dimensión y visibilidad.

En sus inicios, el equipo apenas contaba con seis personas y realizaba unas cien operaciones al año. Hoy, más de 30 voluntarios españoles, entre cirujanos generales, ginecólogos, anestesistas, traumatólogos, maxilofacial, pediatría, microbiología, radiología, residentes, estudiantes de medicina, organización y logística, audiovisual y comunicación, viajan cada año para sumarse a otros 30 profesionales locales, formando un equipo binacional que trabaja en los hospitales de Lodwar y Kakuma. Han crecido en apoyo y también en capacidad de atención, en la última campaña se movilizaron desde España 42 personas entre médicos y logística.

Una región olvidada

Turkana, una región de 77.000 km2 con más de 1,2 millones de habitantes y un Índice de Desarrollo Humano de apenas 0,33, representa uno de los mayores desafíos humanitarios de África. La mayor parte de su población vive del pastoreo nómada, con escasez crónica de agua, alimentos e infraestructuras sanitarias y sobrevive con menos de dos euros al día. Además, el índice médico-paciente es de 1 por cada 75.000 personas y la esperanza de vida no supera los 55 años.

Ante estas características, no es difícil deducir que la situación de su población es crítica: morbimortalidad materno infantil muy elevada, cien veces más que en Europa (220 muertes neonatales por cada 1.000 nacimientos), enfermedades sin tratar y patologías avanzadas debido a la falta de atención médica. Por estos factores, muchos pacientes llegan con tumores de gran tamaño, hernias severas o infecciones que en otros lugares serían fácilmente tratables. Cada intervención quirúrgica puede suponer la diferencia entre la vida y la muerte.

Fotografías de Gisela Fernández Petrel

Como resume la directora médica del proyecto, “han pasado 21 años y desde luego han cambiado muchas cosas. Ha habido una mejora de las infraestructuras tanto sanitarias -el hospital, los quirófanos, los medios diagnósticos, el laboratorio- como de las no sanitarias, sobre todo las carreteras, lo que nos permite una comunicación mejor y más rápida entre las distintas regiones y un traslado de pacientes y equipos más eficiente. La vida en general es algo mejor ahora para los turkana aunque el nivel de necesidades sigue siendo intolerablemente alto y sigue habiendo crisis de hambrunas, escasez de médicos locales y enfermos sin atención médica”, explica Hernández.

De la cirugía a la ciencia

Con el tiempo, el proyecto evolucionó más allá de la asistencia quirúrgica. Desde 2017, el proyecto Cirugía en Turkana se ha convertido también en un referente de formación e investigación médica en entornos de extrema pobreza. Cada año viajan estudiantes de Medicina de la Universidad Complutense de Madrid (UCM) para aprender sobre salud global, cooperación y práctica clínica en terreno. Más de 600 alumnos han pasado ya por esta experiencia, muchos de ellos realizando sus Trabajos Fin de Grado y Máster sobre patologías observadas en Turkana.

La dimensión científica del proyecto se consolidó con la incorporación de la doctora Ma Francisca Colom, experta en Micología de la Universidad Miguel Hernández (UMH). Junto a ella, el equipo descubrió y documentó el primer estudio sobre el micetoma en Kenia, una enfermedad tropical desatendida que afecta a los tejidos y huesos y que puede causar amputaciones. Los resultados de esa investigación, publicados en revistas internacionales, llevaron al grupo a integrarse en el Global Mycetoma Working Group de la OMS, situando a este proyecto español en el mapa mundial de la investigación médica solidaria.

Fotografías de Gisela Fernández Petrel

Innovación en medio de la adversidad

A partir de ahí, la colaboración con universidades y organismos internacionales como el Kenyan Medical Research Institute (KEMRI) o los Centers for Disease Control and Prevention (CDC) de Atlanta impulsó nuevas líneas de trabajo: estudios sobre resistencia a antimicrobianos, nutrición, enfermedades de transmisión sexual, leishmaniasis o hidatidosis.

En una zona con recursos muy limitados, donde apenas existen laboratorios ni suministro eléctrico estable, el equipo ha logrado poner en marcha un pequeño centro de microbiología funcional. Allí se forma al personal local, se realizan cultivos y antibiogramas, y se contribuye a detectar resistencias bacterianas que impactan directamente en la salud de miles de personas.

Gracias a esta labor, el equipo ha publicado más de 30 trabajos académicos, ha dirigido más de 60 trabajos universitarios y ha participado en más de 150 congresos y jornadas científicas, además de recibir cerca de 20 premios nacionales e internacionales, entre ellos los Premios Fundación Mapfre, DKV Medicina y Solidaridad, y el Premio Fundación Mutua Madrileña al Voluntariado Universitario.

Una historia en evolución

De 2004/2007 a 2025 han pasado de unas 50 intervenciones quirúrgicas a casi multiplicar por 10 las operaciones en la actualidad. Además de organizar 21 clínicas móviles para llegar a comunidades aisladas. Pero el impacto del proyecto no se mide solo en números. También se refleja en las historias personales: mujeres que han sobrevivido a partos complicados, niños que vuelven a caminar, hombres que recuperan la vista o la capacidad de trabajar.

“Nuestro mayor logro es haber consolidado un equipo con nuestra contraparte (sistema local) y trabajar con ellos en enorme sintonía. Habernos además ganado la confianza del pueblo Turkana es algo que nos enorgullece y valoramos enormemente. En lo demás diría que nuestro mayor logro ha sido contar con el proyecto pero sobre todo contar la vida de tantas personas que al igual que nuestros Turkana viven en condiciones de inequidad, de falta de alimentos, de falta de atención médica. Hemos llevado Turkana al corazón de muchas personas y hemos educado a nuestros alumnos y nuestros hijos en estos valores para que ellos decidan qué sociedad quieren el día que estén al mando”, destaca Hernández.

Fotografías de Gisela Fernández Petrel

Más allá de la asistencia: educación y futuro

En 2023, el proyecto dio un paso más con la creación de la Cátedra UCM-Eductrade en Salud Global y Cooperación Internacional, consolidando su papel como puente entre la universidad y la cooperación médica. Además, la formación en terreno no solo beneficia a los estudiantes españoles, sino también al personal sanitario keniano, que participa activamente en las campañas y continúa atendiendo a la población el resto del año.

La visión de futuro pasa ahora por reforzar la investigación en enfermedades tropicales desatendidas (ETD) y seguir desarrollando el laboratorio local para que pueda funcionar de forma autónoma. El objetivo del proyecto es lograr que el equipo local de Turkana alcance la autosuficiencia y no dependa de apoyo externo. Ese sería el verdadero éxito: haberles capacitado y fortalecido para continuar su labor de forma independiente.

Según afirma la directora médica, “después de 21 años sentando las bases de un proyecto apasionante, creo que estamos listos para pensar en ceder el testigo a los más jóvenes y que los próximos 21 años ellos sigan trabajando y transmitiendo los valores de Turkana. Ojalá llegue un día en que las injusticias y las desigualdades desaparezcan, pero mientras eso no sea así, siempre habrá alguien con un corazón Turkana luchando por cambiar eso”.

Una esperanza que se multiplica

En los últimos años, el proyecto ha despertado el interés del sector financiero español. Todo gracias a la visión de Juan Cruz, impulsor de proyectos solidarios desde el ámbito financiero: “Desde Cygnus colaborábamos en pequeños proyectos en los que pensábamos que podríamos tener un gran impacto. Al cerrar Cygnus pensé que habría muchas pequeñas y medianas gestoras que, como nosotros, buscan proyectos donde se sintieran cómodos en donaciones, donde tienes garantías de que el dinero llega donde tiene que llegar y tienen una relevancia importante en la zona. Y Cirugía en Turkana es uno de ellos”, explica.

Según cuenta, el hecho de que médicos, cirujanos, investigadores y estudiantes españoles estuvieran tan generosos y directamente involucrados en Cirugía en Turkana le llamó la atención. “Desde entonces he ido siguiendo el proyecto. No se trata solo de curar. El trabajo de investigación de enfermedades abandonadas, la formación de estudiantes españoles y la formación de personal local hacen del proyecto algo escalable y duradero”, reconoce.

Gestoras como Selinca y Market Portfolio ponen en valor la transparencia y eficiencia del modelo, donde cada aportación se traduce de forma directa en atención médica y formación local

Además, el agradecimiento de los Turkana a los médicos Muzungus (blancos) españoles le conmovió: “Ten en cuenta que es un pueblo con un fuerte sentido de orgullo cultural y una identidad ferozmente independiente. Su resistencia a la asimilación y su capacidad para mantener sus tradiciones, a pesar de los desafíos y la modernización, son prueba de este orgullo. Pero Cirugía en Turkana consiguió, con paciencia y trabajo, ganarse su confianza. Ahora formamos parte de su sistema sanitario. No podemos fallarles”.

Y, gracias a esa visión, gestoras como Selinca SGIIC y Market Portfolio SGIIC se han sumado con donaciones directas, contribuyendo a sostener las campañas anuales y la formación médica local. Su participación refleja cómo entidades medianas pueden canalizar recursos hacia proyectos españoles de cooperación sanitaria que, con presupuestos ajustados (en torno a 120.000 euros anuales), logran un impacto tangible y medible sobre el terreno.

Fotografía de Gisela Fernández Petrel

Y es que en Turkana, cada aportación se traduce literalmente en cirugías, medicamentos o investigación aplicada, ya que los profesionales y estudiantes que viajan lo hacen autofinanciándose. Selinca y Market Portfolio ejemplifican así una vía de compromiso para un sector que busca apoyar iniciativas cercanas, de confianza y con un retorno social inmediato, y que puede inspirar a otras gestoras a seguir el mismo camino.

Gestoras con deseo de tener impacto

El testimonio de Juan Cruz resume el espíritu del proyecto: una iniciativa pequeña, pero con garantías de impacto, ejemplo de Marca España y de diplomacia sanitaria. Ideal, como señala Cruz, para pequeñas o medianas gestoras que, como Selinca o Market Portfolio, quieran tener impacto. “Seguro que hay muchas más buscando este tipo de oportunidades”, asegura.

Según su visión, en tiempos en los que tanto se habla de sostenibilidad, impacto social o ESG, proyectos como Cirugía en Turkana demuestran que la solidaridad también puede medirse en vidas salvadas, conocimiento compartido y futuro construido.

“Donar, si tienes excedentes, es bueno. La pregunta es ¿a qué proyecto? Nuestra respuesta ha sido, aun proyecto gestionado por alguien en quien confíes”, señala José Diego Alarcón, CEO de Market Portfolio, subrayando la importancia de la transparencia y de la capacidad real de impacto en el terreno.

Por su parte, desde Selinca SGIIC destacan la eficiencia directa del modelo de financiación: “Es increíble el impacto tan grande que puedes tener con una pequeña aportación. Además, médicos y estudiantes españoles se pagan sus viajes. Todo va directo a su propósito. Por eso nos gusta tanto este proyecto”.

Fotografía de Gisela Fernández Petrel

Tras más de veinte años de cooperación, este proyecto se ha convertido en un símbolo de diplomacia sanitaria y solidaridad española. Su objetivo de futuro es claro: reforzar la investigación en enfermedades tropicales desatendidas y lograr que el equipo local alcance la autosuficiencia sanitaria.

Tal y como resume su directora médica, “trabajar en el mundo de los que nada tienen es un honor, es un privilegio y sobre todo es una enorme lección de vida. Cuando todo aquello que tú tienes en tu confortable mundo no te sirve para nada en un lugar llamado Turkana entonces te paras a pensar, miras a tu alrededor y encuentras a unos seres humanos que, al igual que tú, son padres, madres, abuelos o hijos que quieren comer, quieren curarse y quieren vivir para ver sus sueños cumplidos. En ese momento te das cuenta de lo que te pareces a ellos”.

Porque en Turkana, cada cicatriz cuenta una historia. Y cada historia, una lección de humanidad.

CaixaBank ha celebrado el décimo aniversario de su gama Destino, su cartera de productos de ahorro e inversión que optimiza la distribución de activos en función del horizonte temporal disponible hasta la jubilación, ofreciendo una solución global para el ahorro adecuada para todas las edades y perfiles de inversión.

Creada en 2016, la gama Destino, compuesta por planes de pensiones, unit linked y fondos de inversión, responde a la filosofía de productos con fecha objetivo, orientados a la gestión dinámica e inteligente del ahorro, ajustando la estrategia de inversión a lo largo de la vida del producto. Así, la distribución de activos va cambiando automáticamente y a medida que avanza el tiempo. De esta manera, la gama favorece las inversiones en renta variable en el largo plazo, con el objetivo de hacer crecer el ahorro, mientras que el peso de los activos de renta fija cobra mayor importancia a medida que nos acercamos a la fecha destino, para consolidar el patrimonio.

CaixaBank se convertía así en la primera entidad en España en impulsar una gama multiproducto de ahorro a largo plazo centrada en el ciclo de vida, novedosa y altamente personalizada. En sus 10 años de existencia, la gama Destino de CaixaBank ha crecido hasta los 20.592 millones de activos bajo gestión, de los cuales 16.452 millones de euros corresponden a planes de pensiones y seguros unit linked de VidaCaixa y 4.141 millones de euros a fondos de inversión de CaixaBank Asset Management.

La gama Destino cuenta con 1,1 millones de contratos en la actualidad. Más de medio millón de clientes realizan aportaciones periódicas en alguno de los planes de pensiones o unit linked de la gama, y, en el caso de los fondos, un 34% de las órdenes de aportaciones periódicas tienen como destino un fondo de esta gama, lo que demuestra que se ha consolidado también como producto que genera alta fidelización de clientes para el Grupo CaixaBank.

Una gama multiproducto

La gama, diseñada para adaptarse a cada etapa vital y a cada necesidad financiera, se articula en torno a cinco hitos temporales, pensados para cubrir distintos perfiles generacionales. Así, Destino 2026 está orientado a quienes nacieron en 1961 o antes; Destino 2030, para nacidos entre 1962 y 1971; Destino 2040 (entre 1972 y 1981); Destino 2050 (1982 o posteriores); y Destino 2060, para personas nacidas en 1993 o antes.

Cada fecha objetivo integra la misma tríada de soluciones —planes de pensiones, unit linked y fondos de inversión— garantizando coherencia estratégica y una experiencia homogénea y clara para el cliente, independientemente del vehículo de ahorro elegido.

Esta visión coordinada se traduce en una oferta amplia y sólida: 16 planes de pensiones, nueve unit linked, siete EPSV y siete fondos de inversión.

Con un total de 842.434 clientesen planes de pensiones, unit linked y EPSV, y 161.266 clientes en fondos, la gama ha crecido de manera constante. A 31 de diciembre de 2025, los planes de pensiones, unit linked y EPSV suman 16.452 millones de euros bajo gestión (un 10,3% más que en diciembre 2024) y los fondos de inversión alcanzan 4.141 millones de euros bajo gestión (un 30% más que en diciembre de 2024), consolidando su posición de liderazgo entre las soluciones de ahorro a largo plazo del mercado español.

La gama ha demostrado también su capacidad para ofrecer resultados estables incluso en entornos de mercado complejos. En el caso de los planes de pensiones, la rentabilidad anualizada a tres años se sitúa entre el 7,98% y el 10,63%, mientras que los unit linkedmuestran también un comportamiento sólido, con rentabilidades anualizadas a tres años de entre el 5,78% y el 6,48%. Por su parte, los fondos de inversión alcanzan una rentabilidad media anualizada de entre el 5,38% y el 12,04% a tres años a cierre de 2025.

Una década después de su lanzamiento, la gama Destino se reafirma como un multiproducto único, con una estructura simple basada en fechas objetivo y una gestión que combina la automatización con la supervisión profesional, con la que CaixaBank ofrece a sus clientes un acompañamiento integral hasta el momento de su jubilación.

Foto cedidaJosé Zudaire, director general de SpainCap.

SpainCap, la asociación que representa a la industria del venture capital y el private equity en España, cumple 40 años. Su director general, José Zudaire, hace balance de estas cuatro décadas en las que el sector ha vivido una «transformación profunda: hemos pasado de ser un mercado incipiente, muy dependiente del capital público y con una base limitada de gestores, a un ecosistema profesionalizado, internacional y plenamente integrado en los mercados globales».

En esta entrevista con Funds Society, destaca tres hitos clave que se han producido en este tiempo: la consolidación de gestores con track record contrastado; la apertura al capital internacional, que hoy confía en España como destino de inversión; y la capacidad del sector para acompañar a empresas en todas las fases de su crecimiento, desde startups tecnológicas hasta compañías industriales consolidadas.

Con la madurez actual, la duda es si queda potencial de recorrido y, para el director general, la respuesta es clara: el margen es amplio. «Gestionamos una cartera de más de 2.500 empresas participadas, con más de 100.000 millones de euros invertidos, y el capital gestionado se ha multiplicado por cuatro en la última década. El siguiente reto es cualitativo y cuantitativo: aumentar el peso del capital privado sobre el PIB, acercarnos a los niveles de los países más avanzados de nuestro entorno y movilizar más capital institucional nacional, especialmente a largo plazo. Como sector, aspiramos a seguir creciendo de forma sostenida, con volúmenes de inversión anuales cada vez más elevados y con mayor capacidad de acompañar proyectos estratégicos para la economía española», asegura.

Las cifras actuales muestran el impacto económico del sector: más del 6% del PIB, más de 530.000 empleos y una rentabilidad media histórica cercana al 11%. Y ese último punto es especialmente relevante, pues cada vez más inversores miran al mundo del capital privado como destino de sus ahorros: «Para los inversores, el capital privado ofrece diversificación, exposición a la economía real y una prima de rentabilidad asociada a su horizonte de largo plazo. La iliquidez es un factor a tener en cuenta pero, bien integrada en carteras diversificadas, se ve compensada por la generación de valor, la descorrelación respecto a los mercados cotizados y la capacidad de capturar crecimiento estructural», explica.

El experto reconoce que «el entorno es hoy más volátil, pero el PE y el VC han demostrado históricamente su capacidad para seguir ofreciendo retornos atractivos incluso en ciclos complejos». De hecho, los recientes acontecimientos, incluidos los geopolíticos, también afectan a los mercados privados, si bien cuentan con herramientas que pueden ayudar a amortiguar esos vaivenes: “Los acontecimientos geopolíticos, la inflación o los cambios en los tipos de interés afectan a toda la economía, y los mercados privados no son ajenos a ello. Sin embargo, el PE y el VC cuentan con herramientas diferenciales: una gestión activa, una visión de largo plazo y la capacidad de transformar compañías desde dentro. Esto permite amortiguar parte de la volatilidad a corto plazo. No somos inmunes, pero sí menos dependientes del ruido diario de los mercados cotizados», defiende.

Democratización con cautela

El director general de SpainCap también se pronuncia sobre otro asunto controvertido: la participación del inversor minorista en los mercados privados, a partir de 10.000 euros. En su opinión, «es una tendencia relevante, pero que debe abordarse con cautela». Considera que «es positivo ampliar la base inversora y democratizar el acceso al capital privado, siempre que vaya acompañado de una adecuada información, formación financiera y una correcta evaluación del perfil de riesgo. No es un producto para todos los inversores, pero sí puede tener sentido dentro de una planificación patrimonial bien estructurada», añade.

Muchos de ellos optan por vehículos evergreen o con ventanas de liquidez más frecuentes, productos que precisamente responden a una demanda creciente. «Aportan flexibilidad, pero también plantean retos en términos de gestión y valoración. Desde SpainCap creemos que pueden convivir distintos formatos, siempre que se mantenga la coherencia entre el tipo de activo, el horizonte de inversión y las expectativas de liquidez», afirma Zudaire.

Retos para los próximos 40 años

De cara a los próximos 40 años, dice el director general, los grandes retos del sector «pasan por atraer más capital institucional nacional, reforzar el talento, impulsar la financiación del crecimiento y la innovación, y mantener un marco regulatorio competitivo. Dentro de 40 años veo un sector aún más relevante, más integrado en la financiación estructural de la economía, con mayor peso en la transición energética, la digitalización y el crecimiento sostenible”.

Por el camino, tendrán que superar y beneficiarse de novedades regulatorias y tecnológicas. Entre las primeras, hay sobre la mesa iniciativas sobre asuntos de control interno y comisiones en los fondos cerrados, así como propuestas para incluir la definición de productos alternativos en los fondos de pensiones: “Las iniciativas en materia de control interno o comisiones deben analizarse con equilibrio. Es fundamental proteger al inversor y garantizar la transparencia, pero también preservar la flexibilidad que caracteriza a los fondos cerrados y su capacidad de generar valor. La inclusión explícita de los activos alternativos en la definición de los fondos de pensiones sería un paso muy relevante, ya que facilitaría la canalización de ahorro a largo plazo hacia la economía productiva. En este sentido, iniciativas como la SIU pueden jugar un papel clave para desarrollar estas inversiones si se diseñan con una visión de largo plazo», explica el director general de SpainCap.

Procesos como la tokenización están también sobre la mesa: «Es una tendencia emergente que puede aportar eficiencia operativa, trazabilidad y, en el futuro, mayor accesibilidad. Aún está en una fase temprana, pero es un ámbito que seguimos con atención y que puede tener recorrido si se desarrolla con seguridad jurídica y estándares claros».

Sin olvidar la sostenibilidad, que se impulsa desde la asociación: “La sostenibilidad es ya un eje estructural del private equity y el venture capital. Precisamente por nuestro modelo de gestión activa y de largo plazo, pueden integrar de forma muy efectiva criterios ambientales, sociales y de buen gobierno en la estrategia de inversión y en la gestión de las compañías participadas. No se trata solo de mitigar riesgos, sino de generar valor a largo plazo, mejorar la competitividad de las empresas y reforzar su resiliencia». «Desde SpainCap impulsamos múltiples iniciativas en este ámbito: guías de buenas prácticas, formación específica, grupos de trabajo y colaboración con organismos nacionales e internacionales. Estas iniciativas están claramente tomando fuerza y responden a una demanda creciente por parte de los inversores, que cada vez exigen mayor transparencia, métricas homogéneas y un enfoque real y medible de la sostenibilidad», explica Zudaire.

Además de estas actividades en materia sostenible, SpainCap cuenta con una ambiciosa agenda para los próximos años, centrada en aspectos como la movilización del capital nacional: «De cara a los próximos años, tenemos una agenda muy ambiciosa. Queremos seguir reforzando el papel del capital privado como pilar de la financiación de la economía española, impulsar la movilización de capital institucional nacional, especialmente el ahorro a largo plazo, y avanzar en un marco regulatorio competitivo y estable. Además, seguiremos apostando por la internacionalización del sector, el desarrollo del talento, la promoción de la innovación y la sostenibilidad, y el fortalecimiento del diálogo con las instituciones públicas y los reguladores», explica el director general. En su opinión, «el 40 aniversario no es un punto de llegada, sino un punto de partida para una nueva etapa en la que el PE y el VC sigan siendo motores de crecimiento, empleo y competitividad para España».