Portfolio Stock Exchange (Portfolio SE), la Bolsa de valores de nueva generación, ha anunciado la incorporación al mercado de Primero H Inversión Social Socimi.

El Consejo de Administración de la empresa ha tomado como referencia para el inicio de la contratación de las acciones un precio de 1 euro por acción, teniendo en cuenta el valor nominal de las acciones, lo que implica una valoración total de la compañía de 1.423.591 euros. La compañía está asesorada por el despacho legal BDO Abogados a través de su socio Ángel Vizcaíno.

Portfolio integra y se ocupa de proceso de creación de cuentas de valores a inversores, listing, trading, post-contratación, reporting, custodia de títulos y efectivo así como de agente de pagos para dividendos, convirtiéndose en la primera bolsa donde se gestiona todo el ciclo de vida del instrumento financiero y sin necesidad de ningún intermediario. El código de negociación de la compañía será PRIH.

Primero H Inversión Social Socimi está promovida por la Asociación Española de Sociedades Anónimas Cotizadas de Inversión en el Mercado Inmobiliario (ASOCIMI) y de la Fundación Red de Apoyo a la Integración Sociolaboral (HOGAR SÍ).

Este es un primer paso que quiere servir de semilla de un proyecto más ambicioso, que pueda atraer a muchos más inversores con un objetivo común: generar mayores posibilidades de acceso a la vivienda, en alquiler asequible, a personas en situación de sinhogarismo.

De esta manera Portfolio Stock Exchange apoya pro-bono una iniciativa pionera en España de dos entidades con la trayectoria de ASOCIMI y de HOGAR SÍ. Este proyecto pretende servir de solución al sinhogarismo y apuesta por el equilibrio entre inversión y acción social. Con Primero H se pretende dar acceso a viviendas de alquiler asequible a las personas en situación de vulnerabilidad residencial.

El Ministerio de Asuntos Económicos y Transformación Digital puso en audiencia pública, el pasado 20 de septiembre, cuatro proyectos de real decreto, de entre los que destacamos el proyecto de Real Decreto sobre el régimen jurídico de las empresas de servicios de inversión (ESIs) y de las demás entidades que prestan servicios de inversión. El trámite de audiencia pública se ha calificado como urgente, por lo que el plazo para presentar alegaciones finalizó el 28 de septiembre.

En este análisis, finReg 360 destaca los aspectos más relevantes de este proyecto:

Requisitos de capital inicial

Con carácter general, se introducen nuevos requisitos de capital inicial mínimo aplicable a las ESIs, según su modalidad y programa de actividades.

Para las sociedades de valores, son 750.000 euros.

Para las agencias de valores y agencias de valores autorizadas a prestar los servicios de gestión de un sistema multilateral de negociación o un sistema organizado de contratación, 150.000 euros.

Para las agencias de valores no autorizadas a tener en depósito fondos o valores mobiliarios de sus clientes, 75.000 euros.

Para las sociedades gestoras de carteras y empresas de asesoramiento financiero (EAFs), 75.000 euros.

Empresas de asesoramiento financiero nacional

Reconoce el proyecto que el nuevo régimen prudencial aplicable a las EAFs podría tener un efecto significativo en este subsector. Por esa razón, define un régimen específico para las empresas de asesoramiento financiero nacional (EAFN), que tendrán solo ámbito nacional y sin pasaporte europeo. A estas EAFN se les exigirán requisitos distintos en parte según su carácter jurídico.

Así, a las personas jurídicas que ofrezcan servicios de asesoramiento financiero y no estén autorizadas a tener fondos o valores de clientes, se les exige un capital inicial de 50.000 euros, o un seguro de responsabilidad civil profesional, aval u otra garantía equivalente, que permita hacer frente a la responsabilidad por negligencia en el ejercicio de su actividad, con cobertura mínima de 1 millón de euros por reclamación de daños, y un total de 1,5 millones de euros anuales para todas las reclamaciones.

Por su parte, las personas físicas que ofrezcan servicios de asesoramiento financiero y no estén autorizadas a tener fondos o valores de clientes, han de contar con el seguro descrito en el punto anterior.

Según el proyecto, las EAFN podrán prestar sus servicios solo sobre los instrumentos financieros del artículo 2.1 apartados a) y c) de la Ley de los Mercados de Valores y de los Servicios de Inversión, esto es, valores negociables y participaciones y acciones de instituciones de inversión colectiva, entidades de capital riesgo y entidades de inversión colectiva de tipo cerrado.

Factores de sostenibilidad

El proyecto de real decreto incluye también la trasposición de la Directiva Delegada (UE) 2021/1269,3 que se refiere a la integración de los factores de sostenibilidad en la gobernanza de productos.

Adhesión al FOGAIN

Con el objetivo de garantizar una mayor equidad en el reparto de las contribuciones anuales de las entidades adheridas al Fondo de Garantía de Inversiones (FOGAIN), se modifica el régimen legal de estas aportaciones, que queda con el siguiente esquema de aportación anual:

Un importe fijo en función de la lista de servicios y actividades de inversión que realicen, es decir, en gestión de carteras, 2.700 euros; en negociación por cuenta propia, 2.700 euros; y recepción, transmisión de órdenes de clientes (incluida la colocación de instrumentos financieros sin base en un compromiso firme), 1.000 euros; en asesoramiento en materia de inversión, 800 euros; en el resto de servicios de inversión, 2.700 euros; y en el servicio auxiliar de custodia y administración por cuenta de clientes, 2.700 euros.

El 2% del efectivo, con el límite de 100.000 euros por cliente cubierto, y el 0,08% del valor efectivo de los valores e instrumentos financieros depositados o gestionados, correspondientes a clientes cubiertos por la garantía.

Asimismo, se introducen dos modificaciones: en primer lugar, la incorporación de una fórmula mediante la que se determina el volumen de patrimonio a partir del que se reducirán progresivamente las aportaciones variables de las entidades adheridas. Además, el ajuste de la fórmula utilizada para el cálculo del patrimonio que desencadena la suspensión de las contribuciones variables.

Por último, se prevé el régimen transitorio para la adaptación de las entidades al nuevo régimen.

El borrador prevé que el real decreto entre en vigor a los veinte días de su promulgación en el Boletín Oficial del Estado.

La primera semana de octubre, se congregarán en Málaga más de un millar de profesionales de las finanzas, instituciones públicas y de desarrollo, empresas del sector privado y ONG con motivo del Global Impact Summit 2023 organizado por el Global Steering Group for Impact Investing y SpainNab (Consejo Asesor para la Inversión de Impacto).

Este importante evento para la inversión de impacto recala por primera vez en España con tres temas específicos en los que se espera profundizar. Movilización de capital para el planeta y la sociedad donde más se necesita, conseguir transparencia en como medir el impacto y construir economías con impacto.

Citi será uno de los patrocinadores del evento y contará con una amplia participación en las diferentes charlas que se desarrollarán. Nuestro foco principal será explicar cómo en Citi como banco global nos centramos en apoyar a nuestros clientes y movilizar inversionistas que buscan generar impacto social y medioambiental.

Desde hace más de 15 años, el equipo de Social Finance del banco, que es una unidad de negocio especializada, viene generando innovaciones financieras inclusivas que aportan al crecimiento económico sostenible y al beneficio de comunidades vulnerables y desatendidas en más de 40 países emergentes alrededor del mundo; mediante las cuales, a la fecha, han impactado positivamente a 7,7 millones de personas, 66% de éstas mujeres (5 millones), y movilizado cerca de 8.000 millones de dólares en capital dedicado a estos sectores desatendidos. Estas intervenciones se enfocan en inclusión financiera, acceso a servicios básicos (salud, educación seguridad alimentaria, etc.) y acceso a infraestructura básica (agua y saneamiento, transporte sostenible, vivienda social, etc.).

El objetivo del banco es alcanzar a 15 millones de personas de las cuales 10 millones son mujeres en países emergentes para el año 2025. Esto se alinea con el compromiso global de Citi de apoyar operaciones por valor de 1 trillón de dólares en proyectos sostenibles a 2030.

Nuestra estrategia es global, pero gran parte del evento en Málaga va a tener un claro componente de enfoque en Iberoamérica con motivo de la presidencia española rotatoria de la UE y el vínculo de la península ibérica con esta región. Latinoamérica es una región rica en posibilidades, con un espíritu vibrante y emprendedor, que cultiva la innovación, el talento y las oportunidades económicas. Con la misión de facilitar el crecimiento y el progreso económico, en Citi estamos comprometidos a aprovechar nuestra trayectoria de más de cien años en la región, así como nuestras profundas relaciones con los clientes, para contribuir a resolver las disparidades existentes a través de asociaciones relevantes, de modo que la región pueda alcanzar su máximo potencial.

Las empresas lideradas por mujeres, la infraestructura de atención médica y saneamiento, y el acceso a la educación y la tecnología son algunas de las áreas más críticas y prometedoras en las que se puede tener impacto y promover el desarrollo. Por esta razón, hemos ampliado el alcance de nuestras inversiones en finanzas sociales en los 20 países en los que estamos presentes en Latinoamérica y, solo en 2022, Citi Latinoamérica estructuró 23 transacciones, que implicaron movilizar más de $ 2.000 millones de dólares en diferentes productos y soluciones innovadoras en la región. Estas transacciones abarcan varios sectores, como la educación, el agua y el saneamiento y la inclusión financiera, con la posibilidad de incidir positivamente en la vida de más de 1.53 millones de personas en toda la región, de las cuales 700.000 son mujeres.

En Brasil, trabajamos con Aegea Saneamento e Participações S.A., empresa líder en el sector del saneamiento privado en el país, que opera en 154 ciudades. Estructuramos una emisión de obligaciones con el objetivo de ampliar la cobertura de la red de saneamiento a comunidades desatendidas en 32 puntos básicos. En Colombia, extendimos el primer préstamo bilateral vinculado a la sostenibilidad de 100 millones de dólares a una institución financiera latinoamericana, Bancolombia, que ayudará a nuestro cliente a aumentar los préstamos para proyectos sostenibles y apoyará a las mujeres en puestos de liderazgo. En México, Citi proporcionó un préstamo de 10 millones de dólares a la fintech Konfio, para facilitar el acceso al crédito para préstamos a pequeñas y medianas empresas. En Perú, estructuramos un préstamo de 20 millones de dólares para Innova Schools, destinado a apoyar la construcción y mejora de nuevas escuelas en áreas desatendidas.

Sabemos que nos queda un largo camino por recorrer para resolver muchos de los retos que enfrentamos, sin embargo, consideramos que es fundamental que desde todos los ámbitos financieros incluyendo instituciones financieras, gestores de activos e inversiones y otros actores del sector privado debemos trabajar conjuntamente con la banca multilateral, inversores de impacto e instituciones públicas para cubrir todos los retos de financiación de impacto que se requieren y hacer inversiones socialmente responsables.

Tribuna de Jorge Rubio Nava, responsable Global de Citi Social Finance y Borja Garcia Fernández, responsable de Estructuración y América Latina y el Caribe en Citi Social Finance

Los minoristas españoles se sienten seguros de sus inversiones. De hecho, la confianza ha subido 10 puntos porcentuales en el tercer trimestre del año, comparada con junio, hasta situarse en el 71%. Esta confianza se ve reflejada en la rentabilidad media que esperan obtener de sus inversiones en 2023, que asciende al 7,6%, según los datos de la última edición, correspondiente al tercer trimestre, de la encuesta “El pulso de la inversión minorista” (RIB, en sus siglas en inglés), realizada por la plataforma de inversión social eToro.

El dato eleva las expectativas que tenían los minoristas cuando fueron preguntados en junio; entonces el rendimiento previsto para el conjunto de 2023 era del 7,2%. El Retail Investor Beat es un estudio que eToro realiza trimestralmente entre 10.000 inversores de 13 países, 1.000 de ellos en España.

Cuando las expectativas de retorno de los inversores españoles se analizan por segmentos de edad, entonces los resultados varían significativamente. Así, los españoles más optimistas son aquellos comprendidos entre los 18 y 34 años, que esperan que sus inversiones les proporcionen este año un rendimiento medio del 9,5%. El tramo de edad de 34 a 44 años prevé una rentabilidad media del 7,8% para sus inversiones, mientras que los segmentos de inversores de 44 años en adelante son más conservadores y coinciden en rebajar las expectativas al 6,3%.

En todo caso, sólo el 9% de los inversores españoles está considerando reducir el volumen de su cartera en los próximos tres meses, frente al 30% que prevé incrementarla y el 61% que espera mantenerla sin cambios.

“Los inversores son optimistas. Más del 50% considera que estamos ya en un mercado alcista o que éste empezará de aquí a la primera mitad de 2024, y están tomando posiciones en consecuencia”, explica la directora regional de eToro para Iberia y América Latina, Tali Salomon. “Más del 70% lleva al menos tres años invirtiendo y uno de cada cinco supera ya los 10 años en los mercados. La gran mayoría de estos inversores declara que su principal objetivo es obtener seguridad económica a largo plazo, lo que demuestra que sus estrategias son cada vez más sólidas y definidas, evitando dejarse llevar por el cortoplacismo, las modas o los picos de pánico. En este sentido, contar con una red social de inversores que permite intercambiar conocimientos y experiencias es clave para ayudar a los minoristas a establecer una adecuada relación entre rentabilidad y riesgo”, concluye Salomon.

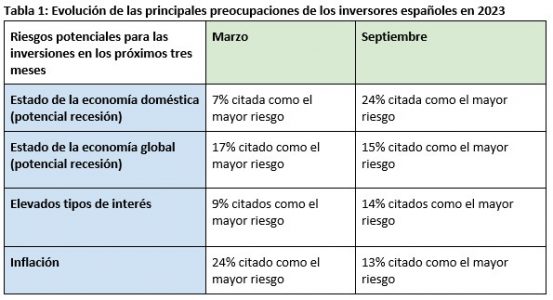

Por otra parte, la encuesta del RIB también mide cuáles son las principales amenazas que detectan los inversores. La inflación ha dejado de ser la principal fuente de preocupación para los minoristas. El primer lugar es ocupado ahora por el estado de la economía española y el riesgo de recesión (24%), seguido de la preocupación por la economía global (15%) y los altos tipos de interés (14%). La inflación queda relegada así al cuarto puesto, con un 13%, frente al primer puesto que ocupaba a comienzos de año.

La percepción de los inversores españoles está en línea con los resultados del RIB a nivel mundial, donde más de una quinta parte (22%) considera que el estado de la economía y el riesgo de una posible recesión son la mayor amenaza para sus inversiones, frente al 13% que apunta a la inflación.

«Los inversores minoristas ya no se centran en la inflación y parecen confiar en la capacidad de los bancos centrales para poner coto al alza de precios. El foco de preocupación se ha trasladado ahora al riesgo de recesión y el impacto en la actividad económica que las políticas monetarias restrictivas pueden estar provocando”, destaca Salomon.

En este sentido, si bien los inversores españoles exhiben una gran confianza en aspectos como seguridad laboral (73%); sus inversiones (71%) y el mantenimiento de sus ingresos y su estándar de vida (67%); al mismo tiempo, la desconfianza es muy elevada respecto a la economía global (68%); la economía doméstica (64%) y el mercado inmobiliario español (60%).

Banca, tecnología y energía, los sectores con más potencial

Los principales sectores que están actualmente en las carteras de los inversores españoles son, por este orden, servicios financieros, energía, comunicaciones, tecnología y utilities. Respecto a sus estrategias para el último trimestre del año, los entrevistados señalan a banca, tecnología y energía como los sectores donde es más probable que aumenten sus inversiones.

Al mismo tiempo, los criptoactivos vuelven a escena en las preferencias de los españoles. El 19% considera que es el activo donde es más probable que aumente sus inversiones en el próximo trimestre, la respuesta más repetida, frente al 11% que opta por la renta variable española. La renta fija nacional y la bolsa extranjera empatan en la lista de preferencias, con un 10%.

Los datos del RIB también revelan que Europa es la región preferida por la mayoría de los inversores, ya que el 73% están expuestos a activos de este mercado. EE.UU. permanece en segundo lugar, con un 35%, mientras que los países emergentes experimentan una caída del interés se quedan ya a mucha distancia, con un 9% (en comparación con el 18% del trimestre anterior). Europa es, de hecho, el mercado donde están depositadas las expectativas de retornos más fuertes, con un 31% de respuestas positivas, frente al 24% de EE.UU. o el 13% de China, las otras dos regiones donde mayores expectativas hay.

La gestora francesa Ofi Invest Asset Management, quinta por activos de Francia con 165.000 millones de euros en patrimonio, ha anunciado que su fondo Ofi Invest ISR Actions Japon se distribuirá en cinco nuevos países europeos. El fondo, que se lanzó en diciembre de 2005, ya está disponible para captar las inversiones de nuevos participes en Portugal, España, Italia, Austria y Alemania.

La expansión geográfica de la distribución de su fondo de renta variable japonesa confirma la intención de Ofi Invest Asset Management de proporcionar a sus participes un mayor valor añadido, añadiendo nuevos mercados en los que tiene registradas para la venta sus estrategias de inversión emblemáticas en Europa. Esta expansión es parte esencial de su objetivo de crecimiento de las ventas a nivel internacional.

Ofi Invest AM posee amplias capacidades y un reconocido expertise a lo largo del tiempo en su estrategia de inversión en renta variable japonesa, que ejecuta un equipo compuesto por dos gestores, Jean-François Chambon y Julien Rolland, especializados en esta clase de activo. Esta estrategia cuenta con más de 692 millones de euros en activos bajo gestión, a fecha 18 de septiembre de 2023.

Ofi Invest ISR Actions Japon invierte en acciones de compañías japonesas, con el objeto de ayudar a los inversores a beneficiarse del potencial económico y social de este país, y de las tendencias predominantes en su crecimiento. El fondo está recomendado para un horizonte temporal de la inversión de cinco años, asumiendo al mismo tiempo el riesgo de pérdida de capital que se incurre en cualquier inversión en renta variable.

Esta estrategia se apoya en la fuerte convicción de los gestores del fondo, que seleccionan empresas con fundamentales sólidos que, por ello, presentan un fuerte potencial de revalorización. El fondo goza de la etiqueta oficial francesa ISR [SRI] como producto de inversión sostenible, dado que busca mejorar el valor a largo plazo y conciliar la inversión en renta variable, a través de un compromiso socialmente responsable.

Los gestores del fondo señalan que «en lo que va del año, la economía japonesa ha sido sorprendentemente robusta. En la primera mitad de 2023, el PIB creció en términos reales un 2,4% anualizado, algo llamativo para un país cuyo crecimiento estructural es inferior al 1%”.

Además, “los motores del crecimiento económico japonés proceden mayoritariamente de la esfera local, y se basan en el impulso del consumo doméstico y la inversión empresarial, que resucitó de su letargo tras superar las dificultades posteriores a la fase de pandemia del covid. A medio plazo, Japón parece mejor situado para impulsar el desarrollo económico en el sudeste asiático, así como una posible recuperación económica en China, que dispone de un gran potencial en el sector de la robótica, entre otras industrias».

Cambios en el liderazgo de Robeco. Javier García de Vinuesa, hasta ahora Global Head of Wholesale & Global Financial Institutions en la gestora, abandona la entidad para enfocarse en otras oportunidades profesionales, según ha podido saber Funds Society y ha confirmado Robeco.

“Desde Robeco queremos agradecer su compromiso con nuestros clientes y su contribución en la gestión de los equipos wholesale de Latinoamérica, Europa y Asia”, indican desde la firma, que no ha desvelado su nueva estructura tras esta salida.

García de Vinuesa ha trabajado en la gestora holandesa, de forma interrumpida, durante casi 20 años. En una primera etapa, de 2003 a 2006, fue director para España y Latinoamérica, si bien más tarde salió de la entidad, a la que regresó en 2007 para quedarse casi 17 años a partir de entonces.

Su último puesto, que ejerció durante los últimos tres años, fue Global Head of Wholesale & Global Financial Institutions, operando en los mercados latinoamericanos, europeos y asiáticos pero anteriormente fue Head of EMEA, LatAm & Gl Accounts – Wholesale y durante más de 12 años trabajó desde Miami encargado de los mercados de US Offshore, Latam y el sur de Europa, según su perfil de LinkedIn.

Anteriormente, trabajó en el equipo de derivados sobre acciones y ETFs en Société Générale – Lyxor, también fue ventas para España y Portugal en Merrill Lynch y trabajó en el equipo de Productos estructurados en Banco BANIF (Banco Santander Pr Bank).

EBN Banco, entidad financiera que impulsa en España la contratación de clases limpias de fondos de inversión (sin comisiones de retrocesión), ha creado un servicio de gestión discrecional de carteras, sin comisión de gestión fija, que únicamente cobra al cliente sobre la rentabilidad obtenida.

“Es una tarifa disruptiva, sin referencias en la industria, en donde EBN Banco da un paso más allá en la alineación de intereses tanto del gestor como del inversor”, explica Daniel Olea Sandonís, director de Inversiones y gestor de Patrimonios de EBN Banco.

La comisión será del 20% sobre la rentabilidad obtenida, con una marca de agua* sobre la máxima rentabilidad anual obtenida, sin cobrar nunca sobre una rentabilidad ya realizada. “Pero en el caso de que no se obtengan nuevas rentabilidades, continúa Olea Sandonís, la comisión será cero”.

Este servicio se realiza sin alterar la actual propuesta de valor, vertebrada bajo un marco de independencia en la gestión, abierta a un amplio universo de fondos de inversión y con acceso a las clases más baratas (clases limpias).

Dos tipos de carteras

Dispone de dos tipos de carteras. En primer lugar, la cartera prudente: dirigida a inversores que buscan limitar el riesgo, con el objetivo prioritario de intentar preservar el capital, y situar la rentabilidad por encima de la inflación.

Y también la cartera equilibrada: para aquellos que buscan un equilibrio entre el riesgo y el rendimiento, con un nivel moderado de exposición al riesgo y una aspiración razonable de obtener ganancias.

La aportación mínima para acceder a este servicio es de 50.000 euros. El servicio de custodia es del 0,36% (IVA incluido).

EBN Banco cuenta con la ventaja de ser una entidad que se ajusta a los requisitos exigidos por MIFID II para poder declararse totalmente independiente en el asesoramiento a sus clientes, ya que no ofrece producto propio.

Un ejemplo práctico

AÑO 1 – Valor inicial 100.000 euros – Valor final 103.000 euros – Rentabilidad bruta 3.000 euros, sobre la que EBN Banco cobra la comisión de éxito.

AÑO 2 – Valor inicial 103.000 euros – Valor final 98.000 euros. Sin rentabilidad la comisión es cero.

AÑO 3 – Valor inicial 98.000 euros – Valor final 99.000 euros. Rentabilidad bruta 1.000 euros. No se aplica comisión ya que no ha superado el valor máximo de la cartera establecido en 103.000 euros.

Año 4 – Valor inicial 99.000 euros – Valor final 104.000 euros. Rentabilidad bruta 5.000 euros. EBN Banco cobra gestión, pero no sobre los 5.000 euros sino sobre el exceso de rentabilidad del máximo anual alcanzado, es decir 104.000 euros – 103.000 euros. Se cobraría sobre 1.000 euros.

Año 5 – Valor inicial 104.000€ – Valor final 106.000 euros. Rentabilidad Bruta 2.000 euros. EBN Banco en este caso sí cobra la comisión de éxito respecto a la rentabilidad de la marca de agua, es decir, sobre 2.000 euros.

El número 31 y correspondiente a septiembre de 2023 de la revista de Funds Society España ya está en la calle y los suscriptores españoles lo han estado recibiendo en los últimos días.

En el audio intervienen expertos que han colaborado en la elaboración de los temas de esta revista, como Leonardo López, Country Head Iberia & LatAm en ODDO BHF AM, y Sébastien Senegas, Head de Iberia y Latam en Edmond de Rothschild AM, que nos cuentan algunas de las implicaciones de la inteligencia artificial en la industria de gestión de activos… uno de los temas centrales de nuestra edición de la revista, en el que explicamos cómo la tecnología puede ayudar y generar nuevas coordenadas, tanto de negocio como de generación de productos, en el sector.

También hablamos de la importancia de captar a las nuevas generaciones por parte de las entidades: Ana Ollinger, socia de Value Tree, explica algunas de las iniciativas que lleva a cabo la agencia de valores para captar a los inversores más jóvenes, apoyada también en la tecnología

Por su parte, Paloma Giménez de Córdoba Melgarejo, Investment Vice President en Arcano Private Equity & Impact Investing, nos da algunas claves de la evolución y perspectivas para la inversión de impacto, la hermana pequeña de la ESG que quiere hacerse mayor. Y lo está consiguiendo en España.

Además, en Funds Society nos hacemos eco del análisis de una EAF que muestra que el pago de incentivos podría compensar en muchas carteras. Nos lo cuenta Miguel Puertas, socio director de Asset Growth EAF, en este podcast.

En nuestra sección de educación financiera hablamos de la actividad de la Fundación Junior Achievement, nacida en EE.UU. pero con importante actividad en España. Lucía de Zavala, directora general de la Fundación Junior Achievement España, explica las iniciativas de educación financiera que realizan para ayudar a los jóvenes a posicionarse en el mercado laboral.

También hemos destacado en este número de la revista el comité que ha creado CFA Society Spain para Latinoamérica. Su presidente, Alirio Sendrea, nos explica su misión: quieren ser un punto de referencia para la industria de inversión en lo relacionado a Iberoamérica.

El verano que acaba de terminar en el hemisferio norte ya es oficialmente el más caluroso desde que existen registros, según datos del Servicio de Cambio Climático Copernicus. Estuvo marcado además en Europa y Norteamérica por los incendios y los problemas relacionados con el agua, tanto de sequías como de exceso, con grandes inundaciones. Justin Winter, gestor senior y cogestor del fondo BNP Paribas Aqua, subraya por ello en un reciente análisis la importancia de la inversión en la búsqueda de soluciones, una tarea a largo plazo y para la que se necesitarán miles de millones de dólares.

En la nueva edición de los pódcast Talking Heads de la gestora, ahora disponibles en español gracias a la inteligencia artificial, Winter recuerda que según cifras de la ONU, de aquí a 2050 el número de personas en ciudades con problemas de acceso al agua se duplicará, hasta los 2.400 millones.

“Este patrón de sequías seguidas de lluvias torrenciales es una de las características del cambio climático, ya que el aire más cálido transporta más agua, lo cual intensifica las precipitaciones”, asegura Winter, para quien a la par que aumenta la visibilidad del cambio climático, también lo hace su papel como oportunidad de inversión en recursos hídricos.

El año pasado, un grupo de ingenieros consultores llamado GHD publicó un informe según el cual, de aquí a 2050, podrían llegar a perderse 5,6 billones de dólares de PIB a nivel mundial, por la escasez de agua pero también por las fuertes tormentas e inundaciones que causan daños económicos y víctimas mortales.

“En Estados Unidos se está prestando mucha atención a la seguridad hídrica. En la ciudad de Phoenix, Arizona, se ha dejado de aprobar viviendas en ciertas zonas al temerse por la viabilidad del agua a largo plazo”, explica Winter. Hay estimaciones que calculan que se necesitarán 625.000 millones de dólares en inversión en los próximos 20 años en recursos de agua potable, cifra que es un 32% superior a la estimada hace tan solo cinco años, debido precisamente al impacto del cambio climático.

El papel de la repatriación de procesos económicos

Winter también menciona la importancia de cuestiones como la relocalización de industrias estratégicas, como la fabricación de semiconductores, y la necesidad de grandes inversiones. Hace unas décadas se estableció en Arizona –un lugar donde no abunda el agua- un grupo con ventajas fiscales para las empresas. “Buena parte de los 200.000 millones de dólares de nueva inversión en fabricación de chips en Estados Unidos han ido a parar a Arizona”, indica.

Este es un punto importante, porque en torno a un 6% del coste de inversión de una fábrica se destina a la infraestructura hídrica, que implica producir agua muy pura para los procesos de fabricación, reutilizarla en otras partes de la planta o tener un circuito cerrado, añade el experto. Este reaprovechamiento de agua es cada vez más importante y representa una oportunidad para los inversores y las empresas que operan en este segmento, considera Winter.

En su opinión, otra gran oportunidad para los proveedores de soluciones representa la contaminación del suministro de agua por sustancias químicas perfluoroalquiladas o PFAS (también conocidas como «sustancias químicas eternas»), que llevan décadas en uso en la industria como impermeabilizantes de ropa, en cosmética, en envasado de alimentos y extintores, por su gran capacidad de apagar fuegos.

“Por desgracia, otra de sus propiedades químicas es que no se degradan en el medio ambiente”, acaban en los acuíferos y contaminando el agua que consumimos, señala Winter. Además son dañinas para la salud y causan enfermedades, pese a lo cual se encuentra en los rincones más lejanos del planeta y se ha detectado un porcentaje de PFAS en la sangre de prácticamente toda la población estadounidense. “Estos efectos sobre la salud han dado pie a numerosas demandas, sobre todo en Estados Unidos”.

Por ello, entre las compañías que pueden verse beneficiadas se cuentan las consultoras que elaboran programas para solucionar el problema, las empresas que fabrican equipamiento de análisis, grupos de laboratorios o fabricantes de productos de filtrado para eliminar estas sustancias del agua. “Así que abundan las oportunidades para hacer el bien y ganar dinero con ello. Estos motores a largo plazo como el cambio climático y los PFAS brindan un impulso considerable a los proveedores de soluciones”, destaca Winter.

Puede acceder a los pódcast a través de este link y también suscribirse a ellos en Youtube.

Federated Hermes ha anunciado la apertura con éxito del fondo Federated Hermes GPE Innovation Fund II (HINF II), tras haber lanzado en 2020 el HINF I. Se han obtenido compromisos de British Business Investments y BT Pension Scheme (BTPS).

HINF II se centra en impulsar la innovación y el avance tecnológico en toda Europa y se ajustará al artículo 8 del Reglamento de la UE sobre divulgación de información financiera sostenible (SFDR). El fondo se centrará en empresas y fondos con un fuerte potencial de crecimiento en el sector de la información, la comunicación y la tecnología, en particular dentro de subtemas no cíclicos como la arquitectura empresarial digital y la atención sanitaria de nueva generación.

El HINF II introduce dos categorías de fondos separadas: una para inversiones en fondos y otra para inversiones directas y coinversiones, lo que permite una mayor flexibilidad a los inversores. Está disponible para su distribución en todas las jurisdicciones mundiales, incluidos, entre otros, el Reino Unido, Suiza y otros mercados centrales de la Unión Europea.

El lanzamiento del fondo demuestra la confianza de Federated Hermes GPE en el potencial de nuevas oportunidades en el mercado europeo de renta variable de crecimiento. La estrategia se basa en la inversión de Federated Hermes GPE en renta variable europea de crecimiento desde 2014 y es el sucesor del fondo lanzado en 2020, HINF I.

Peter Gale, CIO y responsable de Private Equity en Federated Hermes GPE, comentó que tras el éxito de HINF I, «el fondo HINF II subraya nuestra prioridad de mantener un fuerte enfoque en la inversión en oportunidades de crecimiento europeas. Damos prioridad a las inversiones en empresas y temas que están a la vanguardia de la aceleración de la innovación tecnológica. Al centrarnos en temas relacionados con el software y aprovechar las oportunidades derivadas de los cambios demográficos y sociales, nos adelantamos a las tendencias del sector con el objetivo de impulsar el crecimiento dentro de la cartera».

Judith Hartley, consejera delegada de British Business Investments, comentó que en su compañía «la misión es aumentar la oferta y la diversidad de la financiación para las pequeñas empresas de todo el Reino Unido. Tras nuestro anterior apoyo a Federated Hermes en 2019, nos complace asumir un nuevo compromiso con HINF II a través de nuestro Programa de Fondos Gestionados para apoyar a las pequeñas empresas innovadoras en los sectores de la información, la comunicación y la tecnología.»

Wyn Francis, director de Inversiones de Brightwell, asesor de BTPS, dijo que la firma «mantiene su compromiso de apoyar la innovación tecnológica en todo el Reino Unido y Europa. Este programa, centrado en el crecimiento, complementa su estrategia temática de capital privado Horizon, que el fondo cofundó con Federated Hermes GPE».

Gordon Ceresino, vicepresidente de Federated Hermes, Inc., comentó que la especialización de HIN en renta variable europea de crecimiento «sigue a los productos temáticos diversificados a escala mundial de Horizon III y PEC V, que juntos han recaudado hasta ahora con éxito 1.500 millones de dólares».