La entidad presentará el fondo Aegon European ABS, su estrategia de asset-backed securities. Los ABS o valores respaldados por activos, son un activo financiero consolidado en el mercado y que ofrece a los inversores ventajas como la exposición a riesgos principalmente vinculados al consumo, transparencia sobre la calidad del colateral, potencial de rentabilidades elevadas comparado con otros instrumentos de renta fija, y una escasa correlación con otro tipo de activos financieros.

Ofrece una amplia diversificación tanto geográfica, entre los diferentes países europeos, como sectorial: hipotecas residenciales, préstamos al consumo (tarjetas de crédito y financiación de vehículos), hipotecas comerciales y préstamos a empresas.

El ponente será Rens Ramaekers, Portfolio Manager de ABS & Mortgages europeos en la gestora. Rens Ramaekers, CFA, es gestor de carteras en el equipo europeo de ABS e hipotecas de la entidad desde 2015. Comenzó en Aegon AM en 2014 con unas prácticas en el mismo equipo. Antes de Aegon AM trabajó en Willis Towers Watson. Rens tiene un máster en Finanzas Cuantitativas y Ciencias Actuariales por la Universidad de Tilburg y es CFA charterholder.

En el evento también estará Elena Delfino, responsable de España, Wholesale, en Aegon AM. Elena se unió a la firma en junio de 2016 como directora de Desarrollo de Negocio en el equipo mayorista de Europa Continental. Es responsable de establecer relaciones con clientes en Italia, España y Portugal, incluidos bancos, compañías de seguros y family offices.

Antes de unirse a la entidad, trabajó para Neuberger Berman como asociada de clientes, cubriendo canales institucionales e intermediarios en Italia, España y Portugal. Elena estudió Gestión Internacional en la Universidad Bocconi de Milán.

Un gestor global activo

Aegon Asset Management es una firma global de inversiones de gestión activa. Sus 390 profesionales de la inversión gestionan y asesoran activos por valor de 296.000 millones de euros (a 31 de marzo de 2023) para una clientela global de planes de pensiones, fondos públicos, compañías de seguros, bancos, gestores de patrimonios, family offices y fundaciones.

Organiza sus capacidades de inversión en torno a cuatro plataformas de inversión centradas en las que cuenta con una profunda experiencia en clases de activos: renta fija, activos reales, renta variable y soluciones multiactivo. Cada plataforma cuenta con equipos especializados, organizados globalmente y comprometidos con maximizar el beneficio de los clientes en sus áreas de especialización. Estas plataformas cuentan con el apoyo de equipos dedicados a la inversión responsable y la multigestión.

Pixabay CC0 Public Domain. Los desafíos de Christine Lagarde al frente del BCE

El Consejo de Gobierno del BCE ha decidido en su reunión de septiembre elevar los tres tipos de interés oficiales en 25 puntos básicos. Se trata de la décima subida consecutiva decidida por el organismo y, en consecuencia, deja el tipo de interés de las operaciones principales de financiación en el 4,5%, el más alto desde mayo de 2001. La facilidad marginal de crédito se queda en el 4,75% y la de depósito, en el 4%.

El comunicado del BCE explica que el movimiento pretende reflejar la valoración del Consejo de Gobierno de las perspectivas de inflación, “a la luz de los nuevos datos económicos y financieros, la dinámica de la inflación subyacente y la fortaleza de la transmisión de la política monetaria”. En definitiva, el BCE ha revisado al alza sus proyecciones de inflación media para 2023 y 2024, hasta el 5,6% y el 3,2%, respectivamente, mientras que rebaja la de 2025 al 2,1%. “La revisión al alza refleja principalmente una senda más alta para los precios de la energía. Las presiones subyacentes sobre los precios siguen siendo elevadas, aunque la mayoría de los indicadores han empezado a remitir”, señala el comunicado de una de las reuniones más difíciles de predecir para el mercado.

El Consejo de Gobierno, asimismo, reconoce que las anteriores subidas de los tipos de interés del “siguen transmitiéndose con fuerza”, ya que “las condiciones de financiación se han endurecido aún más y están frenando cada vez más la demanda, que es un factor importante para que la inflación vuelva a situarse en el objetivo”. Pero los efectos de la política monetaria también se dejan notar en las proyecciones económicas del organismo, que en el comunicado recoge que “ante el creciente impacto de este endurecimiento sobre la demanda interna y el debilitamiento del entorno comercial internacional, los expertos del BCE han rebajado significativamente sus previsiones de crecimiento económico. Ahora esperan que la economía de la zona del euro crezca un 0,7% en 2023; un 1% en 2024 y un 1,5% en 2025”.

La subida de los tipos y los ajustes en las proyecciones económicas no fueron las únicas novedades que presentó la reunión del BCE, puesto que el Consejo de Gobierno ahora “considera que los tipos de interés oficiales del BCE han alcanzado niveles que, mantenidos durante un período suficientemente prolongado, contribuirán sustancialmente a que la inflación vuelva a situarse oportunamente en el objetivo”, y, de cara al futuro, las decisiones “garantizarán que los tipos de interés oficiales del BCE se mantengan en niveles suficientemente restrictivos durante el tiempo que sea necesario”. Eso sí, el BCE no abandona su “enfoque dependiente de los datos para determinar el nivel y la duración adecuados de la restricción”.

Programa de compra de activos (APP) y Programa de compra urgente en caso de pandemia (PEPP)

La cartera del programa de compra de activos (PPA) “está disminuyendo a un ritmo moderado y predecible, dado que el Eurosistema ya no reinvierte los pagos del principal de los valores que van venciendo”, según recoge el comunicado del BCE, que también señala que en lo que se refiere al PEPP, “tiene la intención de reinvertir los pagos del principal de los valores que venzan adquiridos en el marco del programa al menos hasta finales de 2024. En cualquier caso, la futura renovación de la cartera del PEPP se gestionará de modo que no interfiera en la orientación adecuada de la política monetaria”.

Asimismo, el Consejo de Gobierno seguirá aplicando la flexibilidad en la reinversión de los reembolsos que vayan venciendo en la cartera del PEPP, con el fin de contrarrestar los riesgos para el mecanismo de transmisión de la política monetaria relacionados con la pandemia.

Operaciones de refinanciación

El texto posterior a la reunión también recoge que dado que las entidades de crédito están reembolsando los importes tomados en préstamo en el marco de las operaciones de financiación a plazo más largo con objetivo específico, el Consejo de Gobierno evaluará periódicamente en qué medida las operaciones de préstamo con objetivo específico y su reembolso en curso están contribuyendo a la orientación de su política monetaria.

Opiniones de los expertos

Desde la firma XTB, afirman que lo más sorprendente de esta decisión ha sido la falta de consenso, ya que el BCE ha tratado siempre de telegrafiar todos sus movimientos para controlar la volatilidad. «Hasta principios de semana, la mayor parte de los inversores apostaban por una pausa ante el empeoramiento de los datos económicos, el desplome en el crédito, la desaceleración de la inflación subyacente, la débil recuperación de China y la pausa en Estados Unidos».

Eso sí, la propia presidenta del BCE, Christine Lagarde, reconoció en la rueda de prensa posterior al encuentro que «algunos miembros del Consejo no vieron las mismas conclusiones» que han motivado la subida de tipos, pero también que hubo «una mayoría sólida» en el alza de tipos de septiembre.

«Con este movimiento, el BCE reiteró su mensaje de que ‘hará todo lo posible para estabilizar los precios, aunque esto genere un menor crecimiento’. Además, se adelanta a los posibles repuntes que pueda sufrir la inflación durante los próximos meses ante el avance de los precios energéticos. Las siguientes decisiones de tipos seguirán condicionadas por la evolución de la inflación», comentan desde XTB.

Foto cedidaJosé Luis Nieto, presidente de Menttoriza HUB

Menttoriza HUB inicia el curso empresarial con el objetivo de potenciar su apuesta por la aceleración de proyectos con la innovación y la tecnología como ejes fundamentales. Para ello, la mentora de empresas plantea como uno de sus pilares fundamentales de actuación de cara a los próximos meses reforzar su posición de acompañamiento a fondos de inversión de deuda y venture capital y el emprendedor, poniendo a disposición de ambos todo un ecosistema de especialización, estudio y herramientas que garanticen el crecimiento y la consolidación de cada idea de negocio.

La especialización y el estudio individualizado de cada proyecto constituyen una seña innegociable de Menttoriza, que se posiciona, además, como el transmisor ideal entre impulso inversor y el seguimiento y ejecución del plan estratégico acordado por los socios, como ha quedado plasmado en los últimos acuerdos firmados con entidades financieras o vehículos de inversión . “Siempre tenemos muy presente que debemos ser un acompañante del emprendedor. Acompañamos en el medio y largo plazo no solo el diseño del Plan Estratégico sino su implementación y mejora, pero también acompañamos a la parte inversora para plantear el diseño de un plan estratégico a largo plazo y de los planes de negocio que vayan cumpliendo con éxito cada etapa y cada objetivo de las startups. Esa conexión que ofrecemos es la clave para dinamizar las ideas y que cristalicen”, explica José Luis Nieto, presidente de Menttoriza HUB.

No en vano, la aceleradora ofrece desde su puesta en marcha una estructura de alta especialización, primero con la orientación de su actividad hacia las verticales de agrotech, ahorro energético y logística y, sobre todo, con las direcciones de área que analizan al detalle cada proyecto. Además, Menttoriza pone a disposición de las startups una red de mentores especialistas y un amplio ecosistema emprendedor que fomenta las sinergias y la interactuación entre startups para multiplicar las herramientas a su alcance.

En ese sentido, Nieto destaca ese potencial de Menttoriza desde esa situación intermedia. “Los fondos necesitan especialistas que traduzcan esa inversión en proyectos sostenibles y rentables. Nosotros queremos guiar ese recorrido y ser garantes de la implementación del Plan de Negocio definido. Los resultados positivos son la confirmación de que la tesis de inversión es correcta, la idea del emprendedor tenía potencial y nosotros hemos hecho bien el trabajo”.

A&G anuncia la incorporación de dos nuevos banqueros privados: Rocío Merino y Unai Acha.

Rocío Merino, que estará entre las oficinasde A&G en Santander y León, cuenta con una dilatada experiencia de más de 27 años en el sector. Comenzó su trayectoria en Bilbao, en el Banco Santander, y dos años después en los servicios centrales en Madrid, dirigiendo el Departamento de Colectivos en el ámbito Nacional. En el año 2000 inició su recorrido en la gestión patrimonial como directora de Banca Privada en la Comunidad de Cantabria. En 2013 se incorporó a Bankinter igualmente como directora de Banca Privada. Es licenciada en Ciencias Económicas por la Universidad CEU San Pablo y asociada a European Financial Advisor (EFA) desde 2005.

Por su parte, Unai Acha, que se suma a las filas de la oficina de A&G en Bilbao, cuenta con una extensa trayectoria en BBVA, donde, durante los últimos 14 años ha ejercido como director Comercial de Banca Privada y asesor de inversiones de patrimonios de la zona norte. Durante este último año y medio, Acha ha ejercido de director general de Valtecsa. Es licenciado en filosofía por la Universidad del País Vasco (UPV/EHU) y cuenta con varias certificaciones, como el seminario de valoración de empresas de la Universidad de Navarra, Técnico en Inversión Socialmente Responsable por IEB y European Financial Planner, entre otras.

Juan Espel, director general de negocio de A&G, señala: “En A&G queremos estar cerca del cliente, ofrecer el mejor servicio y contar con el mejor equipo, claves de nuestra filosofía de negocio. Con estas dos incorporaciones seguimos consolidando nuestra apuesta por otras regiones. Estamos muy contentos de poder contar con el talento y la dilatada experiencia de profesionales como Rocío y Unai”.

A&G cuenta con once oficinas en España: Madrid, Barcelona, Bilbao, La Coruña, León, Logroño, Santander, Sevilla, Pamplona, Valladolid y Valencia y, en la actualidad, suma 96 banqueros privados distribuidos por todo el territorio español.

El número 31 y correspondiente a septiembre de 2023 de la revista de Funds Society España ya está en la calle y los suscriptores españoles ya lo están recibiendo estos días.

Les ofrecemos un vídeo, de la mano de algunos de los colaboradores que han escrito tribunas de opinión y también expertos de la industria de gestión de activos y asesoramiento que nos han dado su visión en algunos de los artículos. En el vídeo, explican algunas de las claves del contenido en el que han participado.

Entre los protagonistas, Sébastien Senegas, Head de Iberia y Latam en Edmond de Rothschild AM, explica la importancia del big data y la inteligencia artificial, mientras Jonathan Curtis, Portfolio Manager en Franklin Technology Strategy en Franklin Templeton, nos habla de impactos en la industria. Leonardo López, Country Head Iberia & LatAm en ODDO BHF AM, y James Chen, gestor del fondo Allianz Global Artificial Intelligence, en Allianz GI, nos hablan de la IA como oportunidad de inversión mientras Tobias Rommel, gestor del DWS Artificial Intelligence, nos da algunos ejemplos de compañías que pueden salir beneficiadas.

Miguel Puertas, socio director de Asset Growth EAF, analiza algunos casos en los que las retrocesiones pueden no salir tan mal al inversor.

Por su parte, Ana Ollinger, socia de Value Tree, explica algunas de sus iniciativas para atraer a las nuevas generaciones, un gran reto para la industria de gestión de activos y patrimonial.

Paloma Giménez de Córdoba Melgarejo, Investment Vice President en Arcano Private Equity & Impact Investing, analiza la evolución de la inversión de impacto. Y Alirio Sendrea, presidente del Comité para Iberoamérica de CFA Society Spain, nos cuenta los propósitos del nuevo Comité.

También Lucía de Zavala, directora general de la Fundación Junior Achievement España, nos habla de las iniciativas y actividades de la Fundación.

La entidad presentará el fondo Man GLG Global Investment Grade Opportunities, un vehículo de renta fija que invierte un mínimo del 80% de su cartera en bonos con grado de inversión.

El gestor del fondo es Jonathan Golan, gestor AAA por Citywire y con una amplia experiencia. Su filosofía de inversión se basa en realizar una gestión activa y agnóstica al índice, e invertir en emisiones que ofrezcan un claro margen de seguridad en su valoración y una historia propia de recuperación en la calidad crediticia del emisor. A su vez se centra en emisiones más pequeñas que ofrezcan mejores rendimientos para el riesgo asumido.

El ponente será Jonathan Golan,Portfolio Manager en Man Group, dentro de la división GLG, centrado en estrategias de bonos corporativos y de crédito. Antes de incorporarse a Man Group en julio de 2021, Jonathan fue gestor de fondos en Schroders desde 2013.

Jonathan cuenta con un máster en Economía Financiera por la Universidad de Oxford y es graduado en Economía por la Universidad Hebrea.

Estará acompañado por Luis Martín, Managing Director Iberia Sales de Man Group, que cuenta con más de 22 años de experiencia en el sector. Luis se unió a Man Group en 2022 procedente de BMO Global Asset Management, donde fue responsable de ventas para Iberia durante seis años. Anteriormente ocupó diferentes puestos dentro del departamento de ventas en JP Morgan y BlackRock.

Luis es licenciado en Administración y Dirección de Empresas por CUNEF y cuenta con un Executive MBA Cum Laude por el IE Business School. Además es titular de la certificación CFA en ESG Investing.

Desde long only a retorno absoluto

Man Group fue fundada en 1783 y tiene 144.700 millones de dólares bajo gestión, con datos a cierre de marzo de 2023.

Es una gestora de inversión activa centrada en ofrecer una rentabilidad superior y soluciones para sus clientes. Utiliza la tecnología más avanzada para asegurarse de estar en la vanguardia de una industria que está en constante evolución. Ofrece una amplia gama de soluciones de inversión que abarcan tanto long-only en diferentes clases de activos como estrategias de retorno absoluto.

Creen que la clave para extraer alfa de los mercados de manera repetida es contar con un marco institucional donde sus gestores puedan centrarse exclusivamente en analizar y generar alfa.

Man Group tiene su sede principal en Londres, con oficinas en varias regiones y una red de distribución global que da servicio a una amplia gama de clientes. Es miembro del índice FTSE 250.

Foto cedidaNadia Calviño, vicepresidenta primera y ministra de Asuntos Económicos y Transformación Digital, y Sergio Díaz-Granados, presidente ejecutivo de CAF.

CAF, banco de desarrollo de América Latina y el Caribe, celebró recientemente en Madrid su Conferencia CAF 2023, centrada en las “Relaciones Unión Europea, América Latina y el Caribe. Una agenda conjunta para el desarrollo”, para estrechar lazos birregionales en tres áreas clave del desarrollo como la transición verde, la transformación digital y el desarrollo humano.

La conferencia contó con alta presencia institucional del Gobierno de España, con la vicepresidenta primera y ministra de Asuntos Económicos y Transformación Digital, Nadia Calviño, la vicepresidenta tercera y ministra de Transición Energética y Reto Demográfico, Teresa Ribera, y Carme Artigas, secretaria de Estado en Transformación Digital.

Durante su intervención, Calviño aseguró que la próxima reunión de ministros de Economía y Finanzas UE-CELAC en Santiago de Compostela es “un sueño hecho realidad desde que llegamos al Gobierno en 2018. Fomentar la colaboración con América Latina era una de nuestras prioridades, y pocas veces como ahora se pueden plasmar los trabajos discretos, constructivos y eficaces que hemos estado realizando”. “Europa tiene a América Latina y el Caribe como un socio clave para este nuevo orden internacional basado en el multilateralismo, en los valores democráticos y en el desarrollo con un crecimiento sostenible para todos”, dijo Calviño.

Sergio Díaz-Granados, presidente ejecutivo de CAF, destacó la importancia de reforzar la relación de España con América Latina y el Caribe. “El pasado mes de julio se anunció la inversión de 45.000 millones de euros hasta 2027 para contribuir a reducir la pobreza en América Latina y el Caribe, pero hay que continuar para conciliar la agenda fiscal, social y medioambiental y conseguir un crecimiento sostenible e inclusivo. Vivimos tiempos sensibles y nuestros ciudadanos buscan resultados concretos”.

Enrique Ojeda Vila, director general de Casa de América, dijo que “en todos estos años se han tratado aquí temas como la relación económica sostenible, especialmente después de la pandemia que vivimos. Hemos hablado también sobre un nuevo orden global, sobre las propuestas de inclusión y digitalización en las ciudades y zonas rurales o el financiamiento verde. Este año además la conferencia tiene lugar en el marco de la Presidencia española del Consejo de la Unión Europea y en la semana en que se realiza la primera reunión Ecofin-Celac”.

Por otro lado, la ministra de Transición Ecológica y Reto Demográfico, Teresa Ribera, señaló que “si repasamos los datos preparados por CAF para esta reunión vemos hasta qué punto tenemos los retos presentes con una agenda común para todos los países. Se trata de tres informes que ha realizado CAF que permiten ver al ponerlos en común, de qué estamos hablando”. Asimismo, declaró que el impacto del cambio climático en América Latina y el Caribe «es tremendo. De hecho, necesitamos reforzar la capacidad de alerta temprana de sistemas de protección civil que garanticen que al menos el impacto en vidas humanas e infraestructuras básicas pueda reducirse y generar menos dolor”.

Históricamente, los seres humanos han realizado sus inversiones en los mercados financieros. Sin embargo, desde hace ya varias décadas, el interés por las inversiones inmobiliarias es una realidad, ya que pueden ofrecer rentabilidades similares a las primeras, pero son menos riesgosas.

Por ello, diversos protagonistas del mundo de las inversiones, como asset managers, bancos de inversión, asesores financieros, entre otros, en conocimiento de las bondades de la industria inmobiliaria, participan activamente buscando balancear carteras de activos financieros con inversiones alternativas en real estate.

Esto se debe, principalmente, a que el real estate brinda protección contra la inflación, genera flujo de caja, reduce la volatilidad y permite diversificar las carteras debido a la baja correlación del sector con los activos financieros tradicionales.

Pero más allá de las bonanzas del real estate, la gran cuestión es ¿cómo un asesor de inversiones debería recomendar en qué mercado invertir en real estate? Por ello, a continuación, compartimos los seis tips que deben tenerse en cuenta a la hora de elegir en dónde invertir.

Marco institucional sólido y predecible: al evaluar un mercado, es importante considerar factores como la estabilidad política, la seguridad jurídica y la eficacia del sistema regulatorio porque ayuda a proteger la inversión a largo plazo.

Situación macroeconómica y tendencias del mercado: se debe evaluar la inflación, el crecimiento económico, el ingreso per cápita, la tasa de desempleo, la estabilidad de la moneda, y el costo del capital, lo que puede ayudar a determinar la capacidad del mercado para soportar la inversión en bienes raíces.

Situación micro del sector inmobiliario y tendencias del mercado: deberán estudiarse, entre otros, fase del ciclo que se encuentra el mercado, oferta y demanda, aspectos demográficos, profundidad y liquidez del mercado, inventarios existentes y por ingresar, así como la tasa de vacancia y las tendencias de alquiler.

Cada segmento es un mundo: deberá tenerse en cuenta que cada segmento de activos está impulsado por distintas variables, por lo tanto, tiene sus propias características y tendrá sus propias perspectivas de crecimiento, riesgos y oportunidades. Está demostrado estadísticamente que en algunas ocasiones, en el mismo momento y en el mismo mercado, hay segmentos que se recuperan, otros que se expanden y otros que se contraen.

Perfil del inversor: es muy importante entender el perfil de riesgo del inversor, expectativas de rendimientos, preferencias en cuanto a mercados y segmentos, experiencia, tipo de gestión, inversión directa o indirecta, entre otras cuestiones.

Definir la estrategia y plan de negocios: basado en el perfil del inversor, se deberá definir el mix del portafolio de inversión a conformar (mercados y segmentos) y el mix de estrategias (distress, oportunista, core plus, core). Así, se armará un plan de negocios que responda a las mismas para luego ejecutarlo. Preguntas claves para el plan serán: ¿Qué descuentos requiero en la compra? ¿Cuál es la renta actual y potencial? ¿Cuál es la potencial apreciación a corto, mediano y largo plazo del mercado y segmento elegido?

¿Cuáles son los mercados inmobiliarios más atractivos hoy en día?

Sin dudas que tanto Estados Unidos como la mayoría de los países de Europa cuentan con un marco institucional sólido y predecible. Pero, en base al resto de las variables, consideramos que hoy en día las mejores oportunidades se encuentran en el Viejo Continente.

En 2022, Europa tuvo un muy buen primer semestre gracias a que allí, pese a la inflación, las tasas de interés empezaron a subir en forma más gradual que en EE.UU. Actualmente, la inflación en la Unión Europea es del 5,3%, muy por encima del objetivo del Banco Central Europeo del 2%, por lo que la entidad aún podría seguir subiendo sus tasas.

Pero aunque este año en Europa podría ser recesivo, si las tasas comienzan a bajar, el 2024 podría ser muy diferente gracias a que existen varios países con un gran potencial de apreciación como es el caso de España. Por ello, a continuación, detallamos algunos datos que reflejan esto último y que deben tenerse en cuenta a la hora de decidir en dónde invertir.

El año pasado, el PIB de España tuvo un incremento anual del 5%, siendo uno de los mayores crecimientos del mundo y, hoy en día, es el tercer mercado europeo favorito para los inversores inmobiliarios.

En el caso particular del sector inmobiliario español, 2022 fue un año récord en volumen de inversión, con más de 17.000 millones de euros. Además, hubo un incremento en las ventas de viviendas del 17% respecto a 2019 y una suba de precios del 7,2% anual.

Debido a que España está teniendo un importante crecimiento demográfico, por la llegada de inmigrantes, la demanda de propiedades sigue siendo superior a la oferta.

En España hay muchos inventarios en los bancos y, ante el temor de que estos sigan aumentando, los fondos podrían acceder a estos con grandes descuentos.

¿Por qué no es conveniente invertir en Estados Unidos hoy en día?

Por otra parte, la realidad es que actualmente Estados Unidos está muy sobrevalorado: más del 50% de las propiedades están por encima de los valores alcanzados en la burbuja 2008 y, si miramos los 200 fondos más grandes de Real Estate, veremos cómo gran parte de ellos migraron sus capitales desde allí hacia Europa.

Estados Unidos comenzó muy bien el 2022 pero a medida que la Reserva Federal comenzó a subir sus tasas de interés se empezó a generar un freno y el país cerró el año con una caída en sus ventas inmobiliarias del 35%.

Si comparamos la tasa de rendimiento de la renta de los activos versus la tasa de interés de los préstamos hipotecarios, podemos proyectar que probablemente en EE.UU. este año la diferencia de tasa continuará siendo negativa y el mercado se seguirá contrayendo.

Una de las grandes preocupaciones de los inversores es la baja la demanda de oficinas como consecuencia del aumento del homeoffice desde la pandemia y el distress generado en este segmento, en donde varios de los principales fondos globales de inversión están devolviendo los activos a los bancos por tener una valoración inferior a su deuda.

A simple vista, la creencia sería que invertir en Estados Unidos siempre sería beneficioso. Sin embargo, en función a los tips comentados, podemos concluir que no todo lo que brilla es oro y que hoy en día las oportunidades se encuentran en otras regiones.

Por ello, a la hora de invertir, siempre una buena opción es recurrir a un Asset Manager Global que tendrá en cuenta estas variables para tomar las mejores decisiones de inversión.

Tribuna de Silvina Capellino, ejecutiva de cuenta de INMSA Real Estate Investments Management.

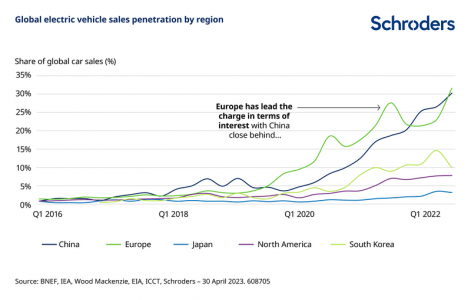

Es bien sabido que la transición energética -el paso de los combustibles fósiles a las energías renovables- debe producirse urgentemente para salvar al planeta de los nefastos efectos del cambio climático. Pero ¿qué significa esto para la industria energética? En nuestra opinión, ésta debe experimentar tres cambios estructurales para reducir las emisiones de carbono.

Descarbonización de la generación de energía

La producción de electricidad debe ser menos intensiva en carbono; de hecho, para que el mundo cumpla el objetivo de los 2ºC fijado en el Acuerdo de París, el sector energético deberá descarbonizarse «prácticamente por completo» de aquí a 2050, según el Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC).

Esto significa que la cuota de energía generada a partir de energías renovables tiene que aumentar. Se calcula que pasará del 20% al 80% en 2050, a medida que se realicen esfuerzos de descarbonización. La mayor parte de este aumento procederá de la energía eólica, solar y de pequeños reactores moleculares.

Pero este crecimiento no tiene en cuenta que la población crecerá de aquí a 2050, probablemente hasta los 9.500 millones de habitantes para entonces. También se prevé que el consumo de energía crezca en torno al 4% anual.

¿Qué significa esto? Que las energías renovables podrían ocupar una parte aún mayor de la producción de electricidad. Si a esto añadimos que las energías renovables son ahora más baratas que el carbón y el gas en dos tercios del mundo, hay argumentos de peso para afirmar que habrá cada vez más demanda de energías renovables de aquí a 2050.

Electrificación del uso de la energía

En la actualidad, la mayor parte de la energía que consumimos no es electricidad, sino gas para calentar los hogares (sobre todo en Europa Occidental y Norteamérica) y petróleo para propulsar los vehículos. Sin embargo, nuevas políticas en todo el mundo están empezando a impedir el uso de combustibles fósiles en la producción de energía y el transporte, lo que significa que los vehículos eléctricos van a ser cada vez más frecuentes. De hecho, los índices de utilización de los vehículos eléctricos ya están empezando a aumentar. A medida que esto ocurra, la cuota de la electricidad en el consumo final de energía pasará del 20% al 45% en 2050.

Mayor eficiencia del consumo energético

El aumento de la demanda de vehículos eléctricos, junto con una mayor demanda de energía solar residencial y de almacenamiento, así como de electrodomésticos eficientes desde el punto de vista energético, debería reducir la intensidad energética de la economía mundial. Esto es positivo, ya que la intensidad energética de la economía mundial debe reducirse en casi dos tercios de aquí a 2050 para limitar el crecimiento del consumo total de energía que se derivará necesariamente de factores como el crecimiento demográfico y la industrialización en curso de las economías en desarrollo.

¿Qué significa esto para los inversores?

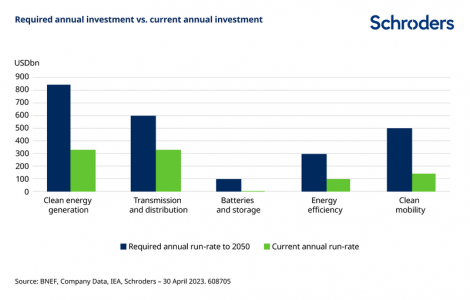

En pocas palabras, significa que se va a invertir una cantidad significativa en energía, ya sea para producir energía renovable o para mejorar la infraestructura de la red para gestionar nuevas fuentes de energía. Se calcula que será necesario invertir 100 billones de dólares en el sector energético de aquí a 2050 para reducir las emisiones de carbono. Actualmente no estamos ni cerca de esa cifra, por lo que las tasas de inversión deben aumentar sustancialmente.

Por ejemplo, India quiere generar 450 gigavatios de energía renovable de aquí a 2030. El mercado mundial de la energía eólica marina es actualmente de unos 18 gigavatios anuales. Es una cantidad importante de inversión en energías renovables sólo por parte de India.

Pero la inversión no se va a limitar a energías renovables como la eólica y la solar. Hay que invertir en toda la cadena de valor.

Se van a necesitar nuevos mecanismos de transmisión y distribución. Los nuevos activos renovables deben conectarse a la red con nuevas líneas de transmisión, lo que creará una nueva demanda de cableado y equipos eléctricos. A medida que más y más personas utilicen electricidad limpia, también habrá que mejorar las redes locales de distribución eléctrica para evitar apagones.

Los vehículos eléctricos también necesitarán puntos de recarga y los edificios deberán consumir menos energía y ser más eficientes, ya sea mediante contadores inteligentes o soluciones de gestión del control energético.

Las soluciones de almacenamiento de energía en diferentes partes del sistema eléctrico serán fundamentales, dada la naturaleza intermitente de fuentes renovables como la eólica y la solar.

La conclusión es que estamos a punto de entrar en un periodo de inversión neta en energía. Aunque no hay que fiarse del pasado para predecir el futuro, la buena noticia para los inversores en renta variable es que los valores energéticos han obtenido mejores resultados que otros valores de renta variable en anteriores periodos de inversión neta en energía.

Tribuna de Mark Lacey, responsable de renta variable de recursos globales de Schroders.

Por primera vez en una década, casi todos los países desarrollados incluidos en el Índice Mundial de la Jubilación (Global Retirement Index) de Natixis Investment Managers han experimentado una mejora en la seguridad general de la jubilación con respecto al año anterior. La undécima edición del índice GRI muestra la mejora de las condiciones económicas como el principal factor que contribuye a la mejora de las condiciones de jubilación, resultado del crecimiento del empleo a medida que las economías se recuperaban tras la pandemia, las ganancias salariales y los tipos de interés más altos que han mejorado las ratios de financiación de muchos planes de pensiones.

En el índice de este año, el podio es el mismo que el de 2022: Noruega ocupa el primer puesto con una puntuación global del 83%. Suiza es segunda, con una puntuación del 82% e Islandia, tercera con un 81%. Por otra parte, Irlanda también conserva la misma clasificación que en 2022; cuarto lugar con una puntuación global del 80%. Además, Luxemburgo, Países Bajos, Australia, Nueva Zelanda y Dinamarca se mantienen entre los diez primeros también este año, con los puestos quinto, sexto, séptimo, octavo y décimo, respectivamente. Sin embargo, la República Checa sale de los diez primeros puestos y Alemania, con una puntuación del 76%, sustituye a Dinamarca en la novena posición. España ocupa la posición 37, un escalón más que en 2022, pero se sitúa como el peor país de la Unión Europea.

Creado en colaboración con Core Data Research, el GRI proporciona una referencia mundial que integra una amplia variedad de factores esenciales para que las personas disfruten de una jubilación sana y segura. Entre ellos se incluyen importantes factores financieros, así como consideraciones como el acceso a la atención sanitaria y su coste, las condiciones climáticas, el estado de la gobernanza y la felicidad general de la población. Las clasificaciones del GRI son relativas, no absolutas, y se basan en la suma de las de puntuaciones medias del 0% al 100% basándose en 18 medidas de rendimiento en cada uno de sus cuatro subíndices – Finanzas en la jubilación, Bienestar material, Salud y Calidad de vida – que se combinan para ofrecer una imagen global del entorno para los jubilados.

“Hay tres características que comparten todos los países que ocupan las mejores posiciones: en primer lugar, tipos de interés más altos; en segundo término, mejoras en el empleo y, por último, un claro avance medioambiental. Este último factor es clave para avanzar en el ranking de seguridad económica en la jubilación. No solo estamos todos siendo testigos de los efectos terribles del cambio climático, sino que la invasión de Ucrania ha llevado a muchos países a impulsar iniciativas de energía limpia y prácticas sostenibles”, destaca Sophie del Campo, Executive Managing Director de Natixis IM, responsable de Southern Europe, Latin America y US Offshore.

La directiva de Natixis IM también aborda la mala posición de España en el índice, que se encuentra en la posición 37 de 44 países analizados: “Los resultados constituyen una llamada de atención en toda regla para España; es el país con peores números de toda la UE. Hay lecciones importantes que extraer. Por ejemplo, los particulares deben asumir la responsabilidad para garantizar su seguridad económica para vivir una jubilación digna. Para ello, es necesario una planificación decidida de ahorro e inversión. Al mismo tiempo, las autoridades públicas deben impulsar sin demora el ahorro a largo plazo, máxime en este contexto de gran envejecimiento de la población española y su impacto sobre la sostenibilidad del sistema de pensiones. Se necesitan incentivos que ayuden a canalizar la inversión hacia los vehículos que mejor se adecúan a los intereses y necesidades de los inversores”.

España, el último de la UE, lastrada por los malos datos en bienestar material

España mejora un puesto respecto a 2022, alcanzando la posición 37, lo que no le sirve para salir del último lugar de la clasificación en lo que se refiere a países europeos. España ha perdido 11 posiciones desde el puesto 26 que ocupa en 2012, cuando Natixis IM comenzó a hacer el GRI y actualmente sólo supera a China, Rusia, México, Colombia, Turquía, Brasil e India. España logra mantenerse en el top 20 en los subíndices de Salud y Calidad de Vida, pero registra malos resultados en Finanzas en la Jubilación y Bienestar material.

El mayor lastre para España se encuentra en la categoría de Bienestar material, donde el país logra una puntuación del 15%, únicamente por encima de Colombia, India y Brasil. El dato supone una caída de un puesto respecto al año anterior y las razones fundamentales de estos malos resultados estriban en la seguridad en el empleo, donde España ocupa el último puesto de los 44 países analizados; renta per cápita (puesto 29) e igualdad de ingresos (puesto 27). El país se mantiene en el top 20 en Calidad de vida y Salud y repite en la posición 31 en Finanzas en la jubilación.

Las claves de los resultados del GRI 2023

Casi todos los países desarrollados del índice mejoraron, pero sólo Portugal, España y Japón experimentaron descensos. Noruega, Suiza y Luxemburgo son las únicas naciones que se sitúan entre los diez primeros en cada uno de los cuatro subíndices.

La entrada de Alemania entre los diez primeros puestos es el resultado de mejoras significativas en los subíndices de Finanzas en la Jubilación y Bienestar Material. La República Checa, que tiene la tasa de desempleo más baja de la Unión Europea, sale de la lista de los 10 primeros países, cayendo del 10º al 18º puesto, ya que lucha por frenar la inflación impulsada por los salarios.

Suiza, segunda en el GRI general, ocupa el primer puesto en el subíndice de Finanzas en la Jubilación. Luxemburgo registra la mejora más espectacular de este grupo, con un salto de dieciséis puestos hasta el 5º, mientras que el Reino Unido salta catorce puestos hasta el 15º, tras mejorar en los indicadores de tipos de interés, presión fiscal y endeudamiento público.

Irlanda experimenta una mejora significativa en el subíndice de Bienestar, con un aumento de doce puntos porcentuales, lo que la impulsa diez puestos más arriba en la clasificación del subíndice, hasta la séptima posición.

La coyuntura económica obliga a revisar la realidad

Sin embargo, a pesar de la mejora del panorama macroeconómico y del aumento general de la seguridad en la jubilación, los datos recopilados por Natixis Investment Managers revelan que el optimismo a nivel general no se está sintiendo en la vida cotidiana de los particulares, que siguen preocupados por la jubilación.

La encuesta mundial a inversores particulares 2023 de Natixis IM, realizada a 8.550 personas con al menos 100.000 dólares en activos aptos para inversión, reveló que, si bien el 56% cree que tendrá la libertad de hacer lo que quiera cuando quiera en la jubilación, al 48% le preocupa que «hará falta un milagro» para jubilarse de forma segura, el 28% cree que no tendrá más remedio que vivir de forma frugal y el 21% piensa que tendrá que seguir trabajando.

“Venimos de una década en la que invertir era relativamente fácil, con tipos e inflación en niveles muy bajos, lo que provocaba que abundaran los rendimientos de dos dígitos en la renta variable. Eso ha llevado a muchas personas a tener expectativas de inversión muy poco realistas. Pero los episodios de fuerte inflación que hemos vivido han supuesto un brusco despertar. Los particulares empiezan ahora a darse cuenta de que, si quieren lograr sus objetivos, van a tener que elevar su nivel de ahorro. Para ello, un paso decisivo es invertir y trabajar con un asesor financiero profesional, para diseñar una cartera resistente y correctamente diversificada. Pero, en todo caso, el punto de partida pasa por fijarse objetivos realistas y aprovechar al máximo las oportunidades de ahorro que surjan, por muy lejana que pueda parecer la jubilación”, afirma Del Campo.

A pesar de la mejora de las puntuaciones del índice, existen cinco retos principales a los que se enfrenta la seguridad de la jubilación de los particulares este año y en adelante:

1.- Inflación: Aunque se reduzca, durante el último año se han aprendido lecciones sobre lo rápido y lo alto que pueden subir los precios en poco tiempo. El aumento de los precios en el día a día es el mayor temor financiero para el 73% de los jubilados y el 60% de los trabajadores. El 83% de los inversores en activo afirmaron que el reciente entorno inflacionista les recuerda lo grande que es la amenaza de la inflación para la seguridad de su jubilación, un sentimiento compartido por el 80% de los encuestados que ya se han jubilado.

2.- Tipos de interés: Los inversores de todo el mundo sitúan el aumento de los tipos de interés entre sus principales preocupaciones de inversión, pero sólo el 2% de los 8.550 inversores particulares encuestados identificaron correctamente lo que significa un entorno de tipos al alza para sus inversiones. Para los jubilados, el aumento de los tipos de interés debería ser una buena noticia, ya que crea condiciones más favorables para generar ingresos constantes con sus ahorros para la jubilación y mejora la capacidad de los bonos para proporcionar un lastre de riesgo en la construcción de carteras. Sin embargo, ya que pocos entienden lo que el aumento de los tipos significa para sus inversiones, por lo que sólo la mitad de los jubilados afirman que el aumento de los tipos les ha llevado a añadir bonos a sus carteras.

3.- Deuda pública: Tres crisis financieras en las últimas dos décadas han hecho que los responsables políticos hayan tenido que emitir niveles sustanciales de deuda pública para financiar programas de recuperación. Al 77% de los inversores que aún trabajan y al 73% de los jubilados les preocupa que los altos niveles de deuda pública de su país se traduzcan en una reducción de las prestaciones de jubilación en el futuro.

4.- Demografía: El envejecimiento de la población mundial está planteando retos a medida que una población más numerosa y de mayor edad ejerce presión sobre las nociones tradicionales de jubilación. Ya hay consecuencias visibles, como el paso de planes de pensiones de prestaciones definidas a planes de pensiones de cotizaciones definidas, a medida que los responsables políticos intentan gestionar el aumento de la demanda de apoyo financiero.

5.- Grandes expectativas y malas suposiciones: Muchas personas no son conscientes de cuánto tiempo vivirán durante su jubilación, lo que lleva a subestimar lo que se necesita para garantizar una jubilación financieramente segura. Los inversores también sobrestiman los rendimientos que obtendrán de las inversiones, asumiendo por término medio unos rendimientos de las inversiones del 12,7% por encima de la inflación a largo plazo. Esta cifra es significativamente superior al 9% por encima de la inflación que los asesores financieros globales esperan que obtengan las inversiones.

Para ver y descargar una copia completa del Índice Global de Jubilación, haga clic aquí.