¿Qué retos plantea la carrera a la Casa Blanca de 2024 para los inversores de renta variable?

| Por Beatriz Zúñiga | 0 Comentarios

Los ciudadanos de India, Rusia, Taiwán, Corea del Sur y la Unión Europea pasarán por las urnas en 2024, pero sin duda la atención está puesta en las elecciones presidenciales en EE.UU. dada su relevancia económica y su papel en la geopolítica, en un momento de gran inestabilidad y conflictos. ¿Qué retos plantea la carrera a la Casa Blanca para los inversores?

En opinión de Clément Inbona, gestor de fondos de La Financière de l’Echiquier (LFDE), el próximo presidente de EE.UU., el próximo presidente deberá lidiar con un contexto económico muy diferente al de los dos mandatos anteriores. “Exceptuando el paréntesis de 2020 y la recesión provocada por el Covid-19, las dos últimas presidencias han disfrutado de un crecimiento económico sólido, tipos de interés especialmente bajos y una situación de prácticamente pleno empleo. El precio a pagar ha sido un déficit elevado, con una deuda que debería rondar el 125 % del PIB a finales de 2024, según el FMI”, señala Inbona.

Según su visión, aunque la Fed recortara varias veces sus tipos hasta entonces, el coste del endeudamiento adicional amenaza con obligar al futuro presidente a aplicar cierto rigor presupuestario, “ya se trate de Donald Trump, cuyo programa de 2024 concede una gran importancia a nuevos recortes de impuestos, o de Joe Biden, cuyo primer mandato ha estado marcado por el gasto público”, añade.

Para Inbona, en un contexto internacional tensionado con perspectivas económicas sombrías, y en un momento en el que el Tío Sam se ha involucrado indirectamente en dos guerras, el consenso económico y la Fed cifran en un 55 % el riesgo de recesión durante los próximos 12 meses. “El riesgo político se cuela, por tanto, en la agenda de los mercados financieros. En 2024, los inversores bursátiles deberán lidiar con un ingrediente adicional: la volatilidad”, advierte.

Análisis de la renta variable

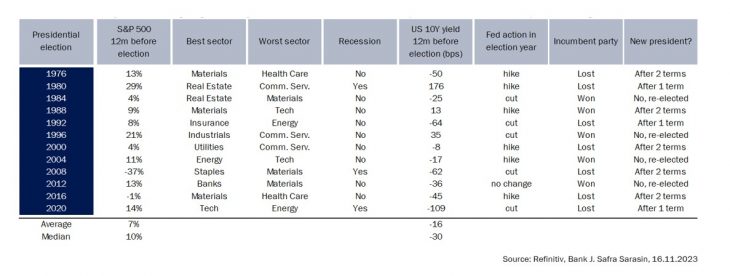

George Brown, economista de Schroders, considera bastante complicado predecir cómo se comportarían las clases de activos bajo una segunda presidencia de Biden o Trump, ya que sólo podemos especular sobre cuáles serían sus políticas. Sin embargo, si se puede comparar cómo se comportaron los mercados durante sus respectivos primeros mandatos. No obstante, Brown advierte que los inversores que esperan que una segunda presidencia de Trump aumente la rentabilidad podrían verse decepcionados. “Nuestro análisis muestra que, por lo general, los presidentes que regresan han registrado rentabilidades nominales más bajas en las principales clases de activos, con la excepción de los rendimientos del Tesoro a 10 años. Pero no todo son malas noticias. La inflación ha sido históricamente más moderada durante los segundos mandatos presidenciales, incluso si se excluyen los elevados tipos experimentados durante los gobiernos de Jimmy Carter y Ronald Reagan a finales de los setenta y principios de los ochenta. Además, el PIB ha sido normalmente más alto y el desempleo más bajo en comparación con los primeros mandatos presidenciales”, aclara el economista de Schroders.

Está claro que algunas de estas diferencias en el comportamiento de los mercados pueden deberse en parte a factores ajenos a quién ocupaba la Casa Blanca. Por ejemplo, los shocks económicos a nivel global como las crisis energéticas de los años setenta y la crisis financiera de 2007-2008 son ejemplos paradigmáticos de acontecimientos que escapaban al control de un presidente, así ciertos eventos, como lo fue la pandemia y sus secuelas, que se ha solapado con las presidencias de Biden y Trump.

Otro factor es si ese segundo mandato cuenta con el apoyo de ambas cámaras. Sobre ello, Brown explica: “El estancamiento en el Capitolio debería ser positivo para los mercados. Los gobiernos divididos se ven obligados a llegar a acuerdos, lo que sirve para moderar las inclinaciones más extremas de cada partido, proporcionando un escenario político más estable para los inversores. Desde las elecciones presidenciales de 1948, la renta variable estadounidense ha registrado una rentabilidad media total del 14,3% cuando un presidente ha tenido que lidiar con un Congreso dividido, frente a un incremento más modesto del 13,0% con un gobierno unificado. Esta divergencia es aún mayor en función del partido: los presidentes demócratas han obtenido ganancias del 18,8% con un Congreso dividido, frente al 12,0% de sus homólogos republicanos. Así pues, aunque todavía pueden ocurrir muchas cosas antes de las elecciones del año que viene, el hecho de que la contienda parezca reñida debería ser una buena noticia para los inversores”.

En opinión de Wolf von Rotberg, estratega de renta variable en J. Safra Sarasin Sustainable AM, no hay de qué preocuparse porque la evolución de los mercados de renta variable estadounidenses apenas se ve afectada antes de las elecciones y, una vez pasadas éstas, los movimientos de la bolsa difieren sustancialmente en función del resultado.

“Si el Gobierno en funciones permanece en el poder, la renta variable tiende a subir más durante el año siguiente, mientras que se mantiene casi plana, por término medio, si el Gobierno cambia después de dos mandatos. Una presidencia de un mandato suele ir seguida de una subida de la renta variable de aproximadamente el 10% durante el año siguiente, lo que estaría más o menos en consonancia con los años no electorales. Además, los recortes de tipos de la Fed tienden a favorecer el comportamiento del mercado en años de comicios. En consecuencia, el resultado más favorable es aquel en el que el presidente en ejercicio es reelegido y el banco central relaja su política monetaria. Este resultado es posible en 2024. Sin embargo, para lograrlo habría que evitar una recesión. En los últimos 50 años, el partido gobernante siempre ha perdido la Casa Blanca cuando se ha producido una recesión durante el año electoral”, argumenta Rotberg.

Por ello, el experto en renta variable de J. Safra Sarasin Sustainable AM, considera importante analizar el comportamiento del mercado de renta variable durante los años electorales desde 1976. “En promedio, el rendimiento durante los 12 meses anteriores a unas elecciones presidenciales (+7%) fue ligeramente peor que durante un año no electoral típico (+10%). Si se observa la mediana en lugar de la media, el impacto de valores atípicos como el año electoral 2008 es menos pronunciado y conduce a una convergencia de los resultados: +10% en años electorales frente a +12% en años no electorales. Sin embargo, lo que se mantiene es que el mercado de renta variable que entra en elecciones obtiene unos resultados ligeramente inferiores a los de los años no electorales”, expone.

Según el análisis que hace la gestora, la naturaleza de la carrera presidencial parece tener poco impacto en el rendimiento antes de las elecciones, mientras que tiende a tener un mayor impacto después de que hayan terminado. Independientemente de si se trata de una carrera abierta (entre dos nuevos candidatos) o entre el candidato en el cargo y otro aspirante, el S&P 500 suele ganar entre un 7% y un 16% en los 12 meses anteriores.

“Una vez pasada la fecha de las elecciones, la diferencia de rendimiento entre los distintos resultados se amplía significativamente. Las mayores ganancias del mercado de renta variable se observan normalmente tras la reelección del presidente en funciones, un 19% durante el año siguiente, mientras que un nuevo presidente en unas elecciones abiertas sólo ha visto ganar al mercado un 3% de media durante los 12 primeros meses de su mandato”, afirma.

En su opinión, también es necesario considerar la postura política de la Reserva Federal en los años de elecciones presidenciales: “Los mejores resultados antes y después de los comicios se observaron en los años electorales sin cambios en los tipos de interés de la Reserva Federal. 2012 es el único año de nuestra muestra en que se dio este caso. Aparte de eso, hay una diferencia notable entre los años electorales con subidas y sin subidas. Mientras que el rendimiento a 12 meses antes de las elecciones ha sido, una vez más, bastante estrecho, independientemente de la política monetaria de la Fed, tras las votaciones, el S&P 500 ganó de media un 22% a lo largo de 12 meses cuando la Fed recortó los tipos y se mantuvo casi plano cuando los subió”, añade Rotberg.

En lo que coinciden estos tres expertos es que el resultado electoral en sí no es independiente del mercado y del ciclo. “En los últimos 50 años, ningún partido en el poder ha logrado ganar unas elecciones si la economía estadounidense estaba en recesión durante el año electoral. Por lo tanto, la reelección de la actual administración puede depender en gran medida de la trayectoria de la economía en los próximos 12 meses, que esperamos que se suavice y entre en una recesión poco profunda a mediados de 2024. Ese momento podría ser el adecuado para añadir riesgo, independientemente de las consideraciones políticas que se tengan en cuenta en la votación de noviembre”, concluye el experto de J. Safra Sarasin Sustainable AM.