ProShares, proveedor mundial de ETFs vinculados a criptomonedas, ha anunciado el lanzamiento de ProShares Short Ether Strategy ETF (SETH), el primer fondo cotizado corto vinculado a la criptomoneda ether del mundo. SETH brinda a los inversores la oportunidad de beneficiarse de las caídas en el precio del ether.

«SETH está diseñado para abordar el desafío de adquirir una exposición corta al ether, que puede ser oneroso y costoso», dijo el CEO de ProShares, Michael L. Sapir. «Con el lanzamiento de SETH, ProShares ahora ofrece a los inversores oportunidades de ganancias tanto en los días en que ether aumenta como en los que cae, todo a través de la conveniencia de una cuenta de corretaje tradicional», agregó.

SETH se une a la amplia línea de ETF vinculados a criptomonedas de ProShares. En 2021, ProShares lanzó BITO, el primer ETF vinculado a bitcoin de Estaos Unidos, que se ha convertido en el ETF vinculado a criptomonedas más grande del mundo. Posteriormente, ProShares lanzó BITI, el primer ETF corto vinculado a bitcoin de Estados Unidos; EETH, el primer ETF estadounidense que apunta al rendimiento del ether; y dos ETF que apuntan al rendimiento combinado de bitcoin y ether, BETH y BETE, que proporcionan una exposición ponderada por capitalización de mercado y ponderada por igual, respectivamente.

SETH, que cotiza en la Bolsa de Nueva York, está diseñado para ofrecer el rendimiento inverso (opuesto) al rendimiento diario del índice de futuros de Ether de S&P CME. SETH, al igual que otros ETFs vinculados a criptomonedas de ProShares, busca obtener exposición a través de contratos de futuros de ether.

“Aún queda camino por recorrer para que la inflación vuelva al 2%”, declaró J. Powell, presidente de la Reserva Federal, el pasado mes de junio. “Aún no podemos cantar victoria”, repitió su homóloga europea, Christine Lagarde, unas semanas después. A pesar de la persistente disminución de la inflación, el mensaje recalcado por los bancos centrales de ambos lados del Atlántico apenas ha cambiado durante muchos meses: las tasas se mantendrán altas “por mucho tiempo”.

Aunque los banqueros centrales realmente no han cambiado su tono, los operadores del mercado simplemente han revisado significativamente sus expectativas sobre las tasas: ahora esperan recortes clave de las tasas en ambos lados del Atlántico a partir de principios de la primavera. Sin embargo, en un horizonte más lejano, se mantienen muy cautelosos y creen que los tipos clave a finales de 2027 serán un poco inferiores al 4% en Estados Unidos y un poco superiores al 2,5% en la zona del euro. ¿Son razonables estas expectativas?

La historia monetaria reciente como guía

Antes de revisar sus expectativas recientemente, los mercados parecían confiar ciegamente en los compromisos de los banqueros centrales. Sin embargo, como la historia monetaria nos recuerda periódicamente, los banqueros centrales no pueden razonablemente hacer promesas que vayan más allá de unos pocos meses.

Cuando en agosto de 2003 la Reserva Federal se comprometió a mantener una política monetaria acomodaticia durante un período de tiempo “considerable”, muchos se preguntaron cuál sería el horizonte temporal de esta promesa: ¿era unos pocos meses, varios trimestres o incluso más años? Cinco meses después, estas palabras fueron hábilmente eliminadas de la declaración de política monetaria para preparar a los mercados para el próximo aumento de tipos… que en realidad tendría lugar a finales de junio de 2004. Así, el “período considerable” habría durado “sólo” diez meses.

La promesa hecha en marzo de 2009 de mantener los tipos bajos durante un “período prolongado” fue significativamente más larga, pero hay que recordar que la explosión causada por la Gran Crisis Financiera fue de una escala sin precedentes. En agosto de 2011, el “período ampliado” se amplió “al menos hasta mediados de 2013” y luego “hasta mediados de 2015”. La Reserva Federal no subió finalmente sus tipos hasta enero de 2016. Esta vez el banco central había mantenido sus tipos bajos durante… siete años.

Este breve recordatorio demuestra que el período asociado a los calificativos de “considerable”, “extenso” o “largo” es, por decir lo menos, variable. Lo más seguro para los bancos centrales es hacer promesas condicionales bastante vagas, como la que hizo a finales de agosto el presidente del BCE: ¡El banco central mantendrá sus tipos elevados “mientras sea necesario”!

Anclar las expectativas de inflación

Por lo tanto, es inútil tratar de discernir los discursos de los bancos centrales en un intento de leer la política monetaria futura con varios trimestres de antelación. Es mejor cuestionar las condiciones que podrían llevar a los bancos centrales a relajar su política monetaria. Su objetivo hoy es hacer que la inflación vuelva a su objetivo del 2%, lo que requiere, tanto en Europa como en Estados Unidos, una relajación del mercado laboral.

En ausencia de un shock que empuje a las economías a la recesión, esto significa que el crecimiento debe, durante uno o dos años, desacelerarse por debajo de su ritmo potencial. Por supuesto, nadie sabe exactamente cuál es esta velocidad de crucero, pero para que los bancos centrales consideren una política monetaria menos restrictiva, el ritmo de crecimiento probablemente deba caer por debajo del 1,5% en Estados Unidos en 2024 y del 0,5% en la eurozona.

Una vez que se cumpla esta condición, la política monetaria podría volverse menos «restrictiva». Sin embargo, una vez más, juzgar el nivel «normal» de las tipos de los bancos centrales no es nada fácil. Este nivel varía en el tiempo y depende en particular de las expectativas de inflación de los agentes económicos. El grado de restricción asociado a un tipo nominal del 4% no es el mismo dependiendo de si la inflación esperada para los próximos años es del 2%… ¡o del 4%!

Si los bancos centrales realmente logran que la inflación vuelva a su objetivo, una tasa nominal corta de alrededor del 3,5% en Estados Unidos no parece irrazonable; en Europa probablemente esté más cerca del 2,5%. Desde esta perspectiva, la revisión a la baja de las expectativas del mercado desde principios de noviembre parece ir en la dirección correcta, aunque los operadores continúan pasando por alto el riesgo de una posible recesión en los próximos años.

La deflación de los balances

Un último argumento aboga a favor de tasas más bajas a corto plazo a mediano plazo. Desde la «Gran Crisis Financiera», los balances de los bancos centrales han desempeñado un papel muy particular en la conducción de la política monetaria: tanto la Reserva Federal como el BCE han recurrido a políticas de flexibilización cuantitativa que han llevado a una explosión del tamaño de sus balances, de menos de 1 billón (en monedas nacionales) a principios de 2005 a casi 9 billones a principios de 2022. Cada uno a su propio ritmo, ahora intentan deflactar sus balances.

En particular, la situación económica ya no justifica la aplicación de políticas no convencionales. El argumento político tampoco carece de importancia: si los bancos centrales pueden tener pérdidas y operar con patrimonio negativo, un balance más ligero de los títulos comprados ayer a precios altos facilitaría su retorno a la rentabilidad. También ayudaría a los bancos centrales a reafirmar su independencia.

Por último, en el caso del BCE, el aspecto legal también es importante: la sentencia de 2018 del Tribunal de Justicia de la Unión Europea sobre la legalidad del PSPP (Programa de Compras del Sector Público) subraya el carácter temporal de programas de flexibilización cuantitativa, que no obligan al BCE a reducir el tamaño de su cartera de valores, pero sí lo obligan como mínimo a explicar cómo le ayuda a alcanzar su objetivo de estabilidad de precios…

Cualquiera que sea la razón, la continuada deflación de los balances de los bancos centrales –a veces denominada «ajuste cuantitativo»– aumentará las primas por plazos y, en igualdad de condiciones, exigirá tipos de interés más bajos a corto plazo.

En general, la deflación de los balances reflejará una normalización de la política monetaria: después de haber estado plana, o incluso invertida, durante varios años, ¡la curva de rendimiento finalmente podrá volver a un perfil normal!

Tribuna elaborada por Florence Pisani, responsable global de Análisis económica de Candriam, y Emile Gagna, economista de Candriam.

En opinión de David Bailin, CIO y responsable global de Inversiones en Citi Global Wealth, este es un buen momento para ser un inversor global. “En 2023, hemos visto momentos en los que los inversores estaban absolutamente seguros de que la renta variable se dirigía a la baja (septiembre) y en los que los inversores estaban absolutamente seguros de que los tipos sólo podían subir. En ambos casos, el sentimiento de los inversores resultó equivocado”, apunta Bailin.

El responsable de Citi Global Wealth reconoce que con la guerra en Ucrania e Israel, las tensiones en curso entre EE. UU. y China, las inminentes y polémicas elecciones presidenciales en EE. UU. y otros seis países, el estancamiento en el Congreso de EE.UU. y la abundancia de escenarios catastrofistas sobre el impacto de la inteligencia artificial, no es fácil tener una visión clara sobre la dirección de los mercados. “Mientras tanto, los tipos a corto plazo anualizados al 5% distraen a los inversores, animándoles a convertirse discretamente en market timers”, apunta.

Pese a este contexto, se muestra optimista. “En este momento, nuestro profundo análisis sugiere que la economía mundial se está recuperando y está preparada para una mayor recuperación, llena de oportunidades potenciales para construir carteras rentables y resistentes. Por eso creemos que es un buen momento para ser inversor global”, afirma Bailin en la presentación de su outlook para 2024.

Aunque es probable que la economía estadounidense se ralentice a principios de 2024, Citi Global Wealth cree que los mercados se centrarán en un crecimiento más rápido en la segunda mitad de 2024 y en 2025. Este crecimiento se reflejará en los beneficios empresariales en 2024 (4% de crecimiento) y 2025 (un 8% más) y beneficiará al mercado bursátil en general. Citi Global Wealth también prevé una baja probabilidad de recesión en 2024 y predice que las “recesiones rodantes” en ciertas industrias y sectores se desvanecerán en 2024 a medida que los mercados de bienes y servicios se normalicen.

“Los mercados lideran las economías. El gran reseteo refleja nuestra opinión de que creemos que se dispondrá de mayores rentabilidades estratégicas a lo largo de la década y, para muchos inversores, puede resultar un momento en el que las carteras básicas diversificadas y totalmente invertidas puedan captar los resultados del mercado en renta variable y renta fija”, señala Bailin.

Ese “gran reseteo” al que hace referencia se producirá de forma sincronizada tanto en los mercados de renta variable como en los de renta fija. Por lo tanto, considera que los inversores deben evitar quedarse al margen esperando una señal para reinvertir, lo que es poco probable que ocurra.

Dado que la Reserva Federal de EE.UU. podría haber dejado de subir los tipos de interés, Citi Global Wealth también sugiere asegurarse ahora unos rendimientos de los bonos potencialmente más elevados. Según explican, con los rendimientos de los bonos materialmente más altos que hace sólo dos años, los bonos intermedios pueden añadir más valor a las carteras que el efectivo en los próximos años. Su escenario probable es que la Fed reduzca los tipos de interés a corto plazo a medida que disminuya la inflación para evitar una mayor tasa de desempleo.

En opinión de Steven Wieting, estratega jefe de Inversiones y Economista Jefe de Citi Global Wealth, es el momento de tener carteras equilibradas y básicas. “También hemos esbozado algunas estrategias oportunistas que incluyen activos infravalorados y áreas en las que existe un catalizador para el crecimiento o un cambio en las condiciones del mercado. Entre ellas se incluyen inversiones relacionadas con nuestras tendencias imparables a largo plazo, como la longevidad y el impacto de la inteligencia artificial”.

En este sentido, la entidad plantea 10 ideas de inversión oportunistas: fabricantes de equipos semiconductores; acciones de ciberseguridad; productores, equipos y distribuidores de energía occidentales; acciones de mineras de cobre/infraestructuras de energía limpia; empresas de tecnología y herramientas médicas; contratistas de defensa; empresas de gestión de activos de capital privado; yen japonés y valores tecnológicos y financieros denominados en yenes; crédito privado y títulos de deuda estructurada; y normalización de la curva de rendimientos estadounidense.

Allianz Global Investors, junto a FMO Investment Management y la Fundación John D. y Catherine T. MacArthur, han anunciado que el fondo SGD Loan ha captado con éxito más de 1.100 millones de dólares de capital privado para impulsar los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas en mercados emergentes y mercados frontera. Las aportaciones del capital del fondo han sido realizadas por varios inversores institucionales, como Allianz, el banco de desarrollo holandés FMO y Skandia.

La estructura de finanzas combinadas (blended finance) del fondo permite coinvertir con estos grandes inversores institucionales en una cartera de participaciones en préstamos que apoyan a instituciones financieras e intermediarios que prestan servicios a pequeñas y medianas empresas de América Latina, Asia, África y Europa del Este en tres sectores clave: el energético, el financiero y el agroalimentario.

La estructura del fondo, que inicialmente fue diseñada por AllianzGI -gestora del fondo-, y FMO IM -responsable de la cartera de préstamos-, incluye el compromiso de asumir las primeras pérdidas (en caso de producirse) por parte de FMO y una garantía parcial de MacArthur.

En conjunto, estos mecanismos facilitan la entrada de capital de inversores institucionales que normalmente no podrían acceder a la financiación de préstamos de alto impacto en mercados emergentes.

El objetivo del fondo SDG Loan es abordar la necesidad de financiación para alcanzar los ODS en los países en desarrollo. De hecho, el déficit de financiación anual aumentó un 56% tras el estallido de la COVID-19 y se situó en unos 3,9 billones de dólares en 2020. Principalmente, el capital del fondo se destinará a los objetivos de crecimiento económico (ODS 8), igualdad (ODS 10) y clima (ODS 13).

Una vez invertido íntegramente en aproximadamente 100 participaciones en préstamos de alto impacto, el fondo aspira a que sus inversiones promuevan cerca de 60.000 puestos de trabajo y eviten alrededor de 450.000 toneladas de CO2 equivalente de gases de efecto invernadero al año, según el análisis de FMO. Se espera que el fondo pueda comenzar a invertir rápidamente. FMO mantendrá una cartera de aproximadamente 100 millones de dólares de préstamos elegibles para el fondo.

Deborah Zurkow, directora Global de Inversiones de Allianz Global Investors, afirmó que en la firma entienden que “la financiación combinada -blended finance- desempeña un papel crucial a la hora de canalizar el capital privado necesario para impulsar el desarrollo en los mercados emergentes”.

La experta añadió que esta alianza con FMO y la Fundación MacArthur “supone un ejemplo concreto, innovador y que parte de la iniciativa privada para movilizar capital a gran escala”, además de ayudar a garantizar que “los proyectos de alto impacto vitales para la transición verde reciban la financiación que necesitan”. Zurkow cree “firmemente” que el fondo SDG Loan “servirá de modelo de colaboración de éxito, del que esperamos ver muchos más ejemplos en el futuro”.

Asimismo, Carsten Quitter, director de Inversiones de Allianz Group, recordó que como miembro fundador de la Net Zero Asset Owner Alliance, “desde Allianz estamos muy comprometidos con el impulso de la descarbonización de la economía mundial y con la financiación de la transición energética” y apostilló que la percepción del elevado riesgo de invertir en mercados emergentes -que a menudo no se corresponde con los niveles de riesgo reales- “puede resultar desalentadora para los inversores institucionales”.

En este punto, aclaró que “la financiación combinada es un instrumento financiero innovador para acelerar la asignación de fondos a estas áreas a mayor escala” y que el fondo SGD Loan “es un gran ejemplo y una señal clara de cómo atraer capital institucional a gran escala”.

Por su parte, Nic Wessemius, director general de FMO Investment Management, admitió estar “encantado” de asociarse con Allianz Global Investors y la Fundación MacArthur en el fondo SGD Loan. “El capital reunido a través de esta estructura de financiación combinada es una demostración de que una visión compartida para abordar los ODS puede dar lugar a la búsqueda de soluciones que den cabida a diferentes tipos de inversores”.

Wessemius aclaró, también, que el fondo permitirá a FMO “proporcionar más capital a sus clientes, apoyando nuestra misión compartida de mejorar la prosperidad local en los países en desarrollo de todo el mundo” y confía en que, junto con Allianz Global Investors, “se garantizará el éxito del fondo en la selección y gestión de una cartera con impacto».

Debra Schwartz, directora general de Inversiones de Impacto de la Fundación MacArthur, añadió que le “complace” aportar una dilatada experiencia dentro de la inversión de impacto y la capacidad de ofrecer garantías financieras al fondo SDG Loan. “Al cubrir los críticos déficits de financiación e impulsar beneficios económicos, medioambientales y sociales para decenas de miles de pequeñas empresas, familias y comunidades, el fondo demostrará el poder del capital catalizador para movilizar inversiones y promover impactos que de otro modo no serían posibles», concluyó.

Mientras, Huib-Jan de Ruijter, codirector de Inversiones de FMO, desgranó que el SGD Loan “apoya plenamente el objetivo de FMO de impulsar la movilización del sector privado y maximizar la financiación hacia los mercados emergentes”. Por ello, reconoció estar “encantado” de asociarse con Allianz, Skandia y la Fundación MacArthur “en esta estructura de financiación combinada”, al tiempo que hace un llamamiento a otros inversores institucionales, fundaciones e Instituciones Financieras de Desarrollo (IFD) “para que repliquen este modelo innovador, ya que elimina las barreras para invertir en los mercados donde más se necesita”.

Por último, Lars-Göran Orrevall, director de Inversiones de Skandia, refrendó que esta inversión “satisface el objetivo de Skandia de lograr, tanto una atractiva rentabilidad ajustada al riesgo, como un impacto significativo en la sostenibilidad”. De esta forma, se mostró “muy contento de colaborar con nuestros socios en esta estructura pionera de financiación combinada, que desempeña un papel innovador y fundamental para abordar el déficit de financiación de los ODS en los mercados emergentes”.

Orrevall detalló que los tres sectores clave del fondo -el energético, el financiero y el agroalimentario- “también son fundamentales en nuestros esfuerzos conjuntos para aumentar la resistencia climática y reducir nuestra huella de carbono”, por lo que cree que “a nuestros clientes les entusiasmará formar parte de la trayectoria del fondo SDG Loan”.

En el audio intervienen expertos que han colaborado en la elaboración de los temas de esta revista, como Guillermo Aranda, CEO de atl Capital, que nos da su visión para 2024, nos cuenta qué fondos podrán triunfar más y nos explica los planes de su entidad. En la misma línea analiza el entorno Enrique Sánchez del Villar, presidente de Renta 4 Gestora.

Asimismo dan sus perspectivas expertos de gestoras internacionales como Kevin Thozet, miembro del comité de Inversiones de Carmignac, que explica por qué 2024 será un año de dos mitades. Por su parte, Mario Aguilar, del equipo de estrategia y construcción de carteras de Janus Henderson, también ofrece sus perspectivas para el próximo año.

Además, Fernando Gutiérrez Rizaldos, socio de Bird & Bird, desvela las nuevas oportunidades de negocio que se abrirán para las gestoras en el terreno de los criptoactivos. Íñigo Peña, presidente de Economistas Asesores Financieros (EAF) del Consejo General de Economistas de España, comenta las novedades legislativas en materia de asesoramiento, y habla del nacimiento de las empresas de asesoramiento financiero nacionales –EAFNs-, entre otras cuestiones.

Por último, dos expertas explican la importancia de la salud financiera en la salud mental: por un lado Andrea Carreras-Candi, directora de EFPA España, y por otro, Luz Martín Majón, responsable global de personalización en salud financiera de BBVA.

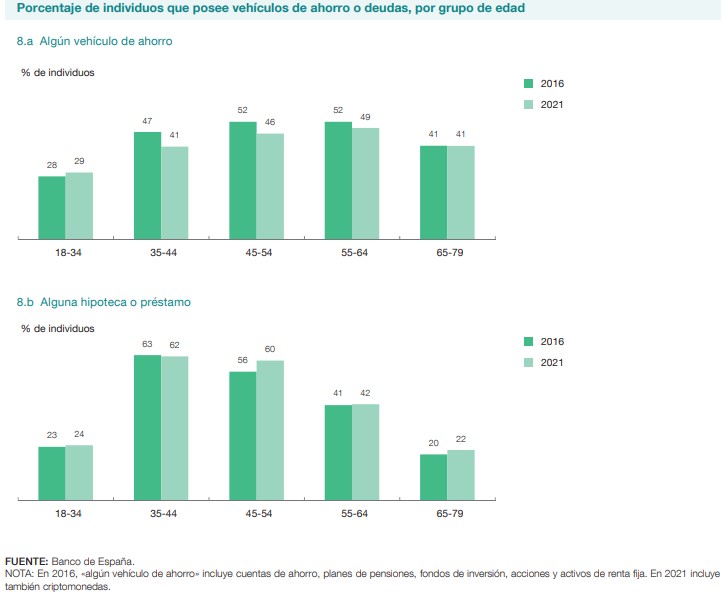

La educación financiera de los españoles ha mejorado en los últimos años, pero aún queda mucho por hacer. Así lo demuestra la II Encuesta de Competencias Financieras 2021 elaborada por el Banco de España, que muestra que sólo un 19% de los encuestados responde correctamente a tres preguntas relacionadas con finanzas básicas sobre inflación, interés compuesto y diversificación del riesgo. Un 65% responde adecuadamente a la pregunta de inflación; un 41% a la pregunta del tipo de interés compuesto y un 52%, a la de diversificación del riesgo.

Respecto a los datos de 2016, ha mejorado la comprensión del concepto de inflación, un hecho que podría estar influido por el actual contexto inflacionista, y la del concepto de diversificación del riesgo. Sin embargo, la comprensión del concepto de interés compuesto es peor ahora que en 2016.

Por género, el porcentaje de respuestas correctas entre los hombres ha sido en media del 58% en 2021, frente a un 48% entre las mujeres. La brecha de género en respuestas correctas, según recoge el estudio, está más asociada a una diferencia en respuestas «no sabe» que a respuestas incorrectas. En media, se observa un 32% de respuestas incorrectas entre los hombres frente a un 34% entre las mujeres, mientras que, entre los hombres, el 9% de respuestas es «no sabe» frente a un 16% para las mujeres. La diferencia por género en el porcentaje de respuestas correctas se ha mantenido casi idéntica con respecto a 2016.

Respecto al conocimiento de productos financieros -vehículos de ahorro, seguros, medios de pago y deudas-, los más conocidos son los seguros de vida, los seguros médicos, las tarjetas de crédito, las hipotecas y los préstamos personales. En el lado opuesto están las cuentas de ahorro y la renta fija. Los productos financieros más contratados por los españoles son la cuenta corriente y la tarjeta de crédito: el 98% posee el primero de ellos y el 63%, el segundo.

El estudio destaca que la tenencia de tarjetas de crédito aumenta siete puntos porcentuales, de un 56% a un 63%. Este aumento está concentrado entre quienes tienen educación inferior a bachillerato, vive en hogares con menor renta o residen en hogares que no son propietarios de su vivienda principal. Además, se observa un aumento de la tenencia de este tipo de producto financiero entre los jubilados o mayores de 65 años.

Asimismo, un 84% de los encuestados dice haber oído hablar de las criptomonedas, un porcentaje que sube hasta el 93% cuando se pregunta a los jóvenes.

Por otra parte, el 70% de la población admite haber ahorrado durante los últimos doce meses a finales de 2021. Esta cifra es nueve puntos porcentuales mayor que en 2016, cuando un 61% de la población había estado ahorrando. El principal modo de ahorro, según recoge el estudio, consistió en acumular fondos en cuentas corrientes (68%), seguido del ahorro en metálico, fuera del sistema financiero (40%). Ambos modos también predominaban en 2016, aunque el porcentaje de quienes ahorraron en cuentas corrientes fue entonces 5 puntos menor (63%) y el de quienes ahorraron en metálico, dos puntos inferior.

El porcentaje de población que ha estado ahorrando disminuye con la edad. Por ejemplo, un 87% de los jóvenes de 18 a 34 años ha ahorrado en los últimos doce meses, frente a solo la mitad de los adultos de 65 a 79 años.

Además, un 3% de los individuos pertenecientes a hogares con ingresos inferiores a 15.000 euros que asegura que ha ahorrado lo ha hecho en planes de pensiones, un porcentaje que aumenta hasta el 22% entre los individuos que viven en hogares con ingresos superiores a 47.000 euros. De manera similar, el uso de los planes de pensiones como vehículo de ahorro es mayor entre quienes trabajan por cuenta ajena o propia (en torno al 15%) que entre los desempleados o inactivos (en torno al 6%).

La evolución de las materias primas será determinante para dar carpetazo a uno de los quebraderos de cabeza de los mercados: la inflación. No solo en lo referente a la energía fósil, sino también por el efecto que tendrán los precios de los metales en las renovables. Hay que tener en cuenta que Bank of América contabiliza un total de 27 metales importantes para las tecnologías del futuro, es decir MIFT, siglas en inglés de “Metals Important for Future Technologies”. En definitiva, según la firma, “las materias primas son fundamentales para la transición energética”.

Ben Laidler, estratega de mercados globales de la plataforma de inversión y trading eToro, recuerda el difícil año que han vivido las materias primas debido, principalmente, por la lenta reapertura de China tras los confinamientos por la pandemia. Tampoco les ha sentado bien la fortaleza del dólar. Para 2024, Laidler espera “un año mejor, pero no excelente, con un modesto triple impulso de la demanda china, una oferta ajustada y un dólar más bajo, que equilibrarán una economía estadounidense más débil”. En este punto, el experto recuerda que las materias primas proporcionan “diversificación y una cobertura contra la inflación” a las carteras.

“La transición del carbono ha recibido un impulso en la COP28, por lo que será un apoyo subyacente para la demanda de los llamados metales de transición, desde el cobre hasta el aluminio y el níquel. Estos metales son los componentes básicos, centrados en China, de todo tipo de productos, desde paneles solares hasta baterías eléctricas”, explica el experto.

Respecto al cobre, Carsten Menke, Head Next Generation Research en Julius Baer, recuerda que el mercado del cobre no recibía mucha atención durante los últimos años, ya que la producción minera crecía a buen ritmo. Pero las interrupciones están aumentando de nuevo, como lo demuestra la orden de cierre de Cobre Panamá. Para el experto, estas interrupciones serían “un preludio de la inminente ralentización de la producción minera a partir de 2025, que debería empujar al mercado del cobre a una suboferta estructural debido al fuerte crecimiento de la demanda derivado de la transición energética”.

Por ello, Menke considera que esta ralentización es clave para su opinión positiva a largo plazo sobre el cobre, “ya que es decisiva para empujar el equilibrio entre oferta y demanda hacia un déficit estructural durante la próxima década”, debido a que la demanda “estructuralmente creciente” de la transición energética, sobre todo de vehículos eléctricos, “será lo suficientemente fuerte como para compensar la contracción de la demanda del sector inmobiliario chino”. El experto cree que esta situación aún no se refleja en el estado de ánimo del mercado, “ya que los operadores de futuros siguen mucho más preocupados por los persistentes problemas del sector inmobiliario chino y el mediocre contexto de crecimiento mundial”.

En cuanto al aluminio, los estrategas de Bank of America observan un déficit de oferta de este metal del 30% de cara a 2030, por lo que también se encuentra en un contexto de escasez de oferta para cumplimentar la demanda que exige la descarbonización. La firma recuerda que, además, China presenta un aumento de la demanda de este metal en un 8% en 2023. Es decir, un conjunto de factores que han llevado al aluminio a cotizar con prima en el mercado de Shanghai durante todo este año. Y no parece que la situación vaya a cambiar a corto plazo.

También parece que el panorama es favorable para el mineral de hierro (iron ore): las fábricas están desabastecidas, según apuntan en Bank of America, y la demanda de este metal debería estabilizarse. “Estimamos que el precio mínimo del mineral de hierro rondará los 87 dólares por tonelada”.

El oro y la plata también captarán la atención del mercado. Menke cree que los precios del oro y la plata siguen en una posición débil, sobre todo porque los buscadores de refugio siguen ausentes del mercado, mientras que los operadores de futuros siguen llevando la voz cantante. Incluso, a pesar de que la última reunión de la Reserva Federal podría suponer un apoyo para ambos metales.

El experto explica que, tras un año de volatilidad en los precios del oro y la plata, en el caso del oro, “la falta de demanda física se vio compensada en parte por un renovado fortalecimiento de las compras de los bancos centrales”, de tal manera, que estos movimientos dejaron a los operadores de futuros a corto plazo y a los inversores más especulativos como auténticos amplificadores de la volatilidad del mercado, “ya que tienden a cambiar rápidamente su posicionamiento, en particular cuando los precios cambian de dirección, lo que les pilla con el pie cambiado”.

El predominio de los operadores de futuros y la ausencia de buscadores de refugio seguro sitúan a los precios sobre una base blanda, según Menke, “lo que deja más recorrido a la baja que al alza y sustenta nuestras prudentes opiniones tanto sobre el oro como sobre la plata”.

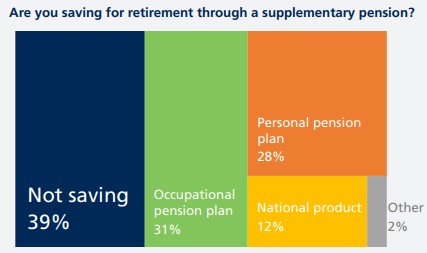

La III Encuesta Paneuropea de Pensiones 2023 de Insurance Europe recoge que el 51% de los españoles reconoce que no está ahorrando para la jubilación, un porcentaje superior a la media europea, que se sitúa en el 39% de los encuestados, la federación europea de asociaciones de aseguradoras.

Este sondeo, que se realizó durante los meses de junio, julio y agosto a más de 15.000 ciudadanos de 15 países europeos, revela que España presenta la segunda tasa más alta de Europa de personas que no ahorran para la jubilación, sólo por detrás de Finlandia.

Uno de los datos más destacados es que la mayor parte de los jóvenes españoles no prepara su retiro: el 57% de los encuestados españoles de entre 18 y 35 años no ahorra para su jubilación. Muchas personas de mediana edad tampoco constituyen una bolsa de recursos para cuando dejen de estar en activo, puesto que el 49% no ahorra.

A partir de los 51 años, la tasa de ciudadanos que no prepara su jubilación se sitúa en el 47%. Estos datos de España contrastan con lo que es habitual en el resto de países europeos, donde las personas presentan una propensión al ahorro mayor y más homogénea entre las distintas cohortes de edad.

Cómo se ahorra

Entre los españoles que ahorran, un 26% afirma hacerlo a través de un producto individual de pensiones, casi lo mismo que el resto de Europa, donde el 28% de los encuestados elige esta opción de ahorro a largo plazo. Otro 13% de españoles prepara su jubilación por medio de un plan de empleo, lejos, en este caso, del 32% de los europeos. Un 11% admite contar con otros productos de inversión, en línea con los europeos, excluyendo depósitos y fondos de inversión.

La nueva edición de la encuesta incluye una pregunta sobre el impacto del actual escenario económico, marcado por la inflación y el encarecimiento de la vida, sobre los planes de los ahorradores. En el conjunto de Europa, el 47% de los ciudadanos sostiene que continúa ahorrando como antes. En cambio, en España esta tasa es de apenas el 30% y se presenta como la segunda más baja de Europa, sólo por detrás de Portugal.

En cuanto a los españoles que sí reconocieron un cambio en sus hábitos de ahorro, el 29% pospuso su acción de ahorrar para el retiro; el 22% redujo sus aportaciones; el 6% las aumentó y el 5% rescató su plan de ahorro a largo plazo.

¿Y están los españoles interesados en ahorrar? En esto, la actitud de los españoles se sitúa en línea con las de los europeos. Más de la mitad de los encuestados nacionales desearía empezar a ahorrar para su jubilación, pero la previsión de que lo vayan a hacer varía. Un 30% admite que no se lo puede permitir, un 13% sostiene no disponer de suficiente información sobre cómo realizarlo y apenas un 9% planea comenzar a hacerlo próximamente.

Entre tanto, el 8% de los encuestados en España no está interesado en ahorrar a través de productos específicos de previsión social complementaria porque tiene otros recursos financieros en los que apoyarse. El último 30% señala no estar interesado en ahorrar por otros motivos.

Los resultados de la encuesta arrojan luz sobre las preferencias a la hora de ahorrar. Un 80% de los españoles prefiere la seguridad de, al vencimiento de su plan, recibir una suma similar a la aportada al invertir en productos garantizados al vencimiento, mientras que el 20% se decanta por aspirar a rentabilidades más altas asumiendo, eso sí, el riesgo de perder parte del capital invertido. En este ámbito, la actitud de los españoles es muy similar a la de otros europeos.

La última vez que Insurance Europe realizó esta encuesta fue en 2021. En comparación, los resultados de la nueva edición son algo mejores. Por un lado, se ha reducido en seis puntos el porcentaje de españoles que no ahorra para la jubilación, mientras que, por otro, la proporción de encuestados que planea empezar a hacerlo próximamente ha subido en dos puntos.

También se ha reducido en dos puntos el porcentaje de españoles que atribuyen su falta de ahorro al desconocimiento de los productos financieros que existen. Es decir, los ciudadanos del país cada vez conocen mejor las alternativas de que disponen para ahorrar de cara a la jubilación.

Recomendaciones de Insurance Europe para impulsar el ahorro

Los resultados de la encuesta son claros en cuanto a que en España se ahorra menos para la jubilación que en otros países de Europa. Acumular ahorro que pueda ejercer de complemento a la pensión pública durante la jubilación permite mantener el nivel de vida durante el retiro.

Con el objetivo de contribuir a que los ciudadanos europeos eleven su ahorro para la jubilación, Insurance Europe realiza una serie de recomendaciones, aunque recuerda que cada país tiene unas circunstancias particulares que requieren soluciones específicas.

Por un lado, la federación incide en que los poderes políticos deben contribuir al desarrollo de los sistemas de pensiones multipilar. En concreto, a través de la concienciación y mejora de la educación financiera para que los individuos tomen decisiones más adecuadas a sus circunstancias, adoptando sistemas de seguimiento de las pensiones y garantizando que no se impongan cargas y obstáculos regulatorios indebidos que impidan a las aseguradoras seguir ofreciendo productos complementarios a la pensión.

La adscripción por defecto debe considerarse como una forma de incentivar el ahorro, si bien esta decisión debe tomarse en el ámbito nacional, en función de la realidad de cada país.

Asimismo, la federación recalca que la regulación, particularmente la Directiva de Solvencia II y la nueva Estrategia de Inversión Minorista (RIS, en inglés), no deben disuadir a las aseguradoras de seguir desempeñando su papel protector, a través productos como los seguros garantizados y las rentas vitalicias.

Por otro lado, Insurance Europe considera que las políticas de pensiones deben centrarse en las necesidades y demandas del ciudadano, por lo que recomienda que cualquier iniciativa se someta siempre a pruebas exhaustivas para medir sus implicaciones para los consumidores.

La federación europea también aconseja que los requisitos de información de los productos complementarios a la pensión sean más sencillos y específicos para evitar sobrecargar de información o confundir a los consumidores. Finalmente, dado que la encuesta revela que más de dos terceras partes de los consumidores prefieren recibir la información en formato digital por defecto, en lugar de en papel, recomienda a los responsables políticos que tomen medidas para garantizar que esta realidad se refleje en el marco regulatorio.

Nicolas Jeanmart, responsable de Seguros Personales y Seguros Generales en Insurance Europe, destaca que es necesario que los sistemas de pensiones «sean capaces de cumplir su función y perdurar en el tiempo, ya que el objetivo es asegurar que todo el mundo disponga de calidad de vida apropiada durante su jubilación”.

Por último, el ejecutivo añade que la industria del seguro «tiene el compromiso de ejercer su función en mejorar la protección de las personas, por lo que nuestras recomendaciones se basan en los resultados del estudio e identifican medidas a adoptar”.

Los inversores profesionales europeos consideran que la inteligencia artificial es la temática de inversión más atractiva a largo plazo, según revela una encuesta realizada por WisdomTree. Gran parte de este atractivo ha quedado corroborado en el primer semestre de 2023, ya que los avances en inteligencia artificial y las herramientas como Chat GPT impulsaron el repunte de las acciones tecnológicas, en un contexto macroeconómico marcado por la incertidumbre.

Según apuntan desde WisdomTree, esta tendencia no es nueva. La inteligencia artificial también fue considerada la oportunidad de inversión temática a largo plazo más atractiva en la encuesta a inversores profesionales de 2019 de WisdomTree, lo que demuestra la confianza de los inversores en esta temática durante los últimos años.

En esta nueva edición, la encuesta, que ha sido realizada por Censuswide, preguntó a 803 inversores profesionales de toda Europa, desde empresas mayoristas de asesoramiento financiero hasta gestores de patrimonios y oficinas gestoras del patrimonio familiar. Los inversores encuestados son responsables de aproximadamente 4 billones de euros en activos gestionados.

En 2022, las tensiones geopolíticas y económicas minaron la confianza de los inversores y la asunción de riesgos, lo que hizo que las carteras adoptaran una estrategia defensiva. Este año, a pesar de la persistencia de muchos de estos obstáculos y de los nuevos riesgos a los que hay que hacer frente, gracias a los avances tecnológicos en torno a la inteligencia artificial, los inversores han encontrado un argumento de peso para apostar por ella.

Además, el estudio reveló que, en toda Europa, casi siete de cada diez (68%) de los inversores profesionales encuestados señalaron que el interés por el riesgo de sus clientes había aumentado, ya que buscan aumentar su exposición a clases de activos de mayor riesgo, como la renta variable temática, por ejemplo, la IA.

“La historia para los inversores en tecnología en 2023 ha estado impulsada por la inteligencia artificial, aunque han sido las acciones tecnológicas de gran capitalización las que más se han beneficiado, en lugar de las empresas de IA con un enfoque puro hacia esta temática, lo que sugiere que aún hay periodo alcista para los interesados en esta temática. Como siempre, los inversores deben adoptar una postura equilibrada ante los resultados positivos o negativos a corto plazo de las temáticas, ya que estas estrategias deben adoptarse con un horizonte de inversión a largo plazo. Para quienes tengan una convicción a largo plazo en la IA, hay acciones tecnológicas más pequeñas e interesantes que ofrecen una exposición pura a la inteligencia artificial y que no han participado necesariamente en el repunte que hemos visto”, ha explicado Pierre Debru, Head of Quantitative Research & Multi Asset Solutions, WisdomTree.

Por su parte, Chris Gannatti, Global Head of Research, WisdomTree, ha señalado: “Cuando se trata de invertir en inteligencia artificial, como ocurre con muchos productos de inversión temáticos, los inversores disponen de un abanico de opciones. Una de las ventajas de acceder a los fondos temáticos a través de ETFs es su transparencia, que permite a los inversores detectar posibles solapamientos en su cartera. Esta transparencia también puede ayudar a los inversores a determinar si un producto refleja fielmente la temática prometida o si la estrategia ofrece una exposición limitada a la temática. Consideramos que los ETFs temáticos creados con expertos de terceros son los más indicados para reflejar con precisión el sector y el ecosistema, al tiempo que ofrecen toda la transparencia necesaria en torno a las participaciones. Nuestra investigación parece indicar que este enfoque es el que desean los inversores, permitiéndoles acceder potencialmente a los ganadores del mañana y del futuro”.

El escenario central que barajan desde el Equipo de Inversión de Finaccess Value para el año 2024 es, como la gran mayoría del mercado, el de un aterrizaje suave en las economías, tanto en Estados Unidos como en Europa (los bancos centrales han ido incluyendo en sus discursos su preocupación sobre la evolución de las economías), bajada de tipos de interés de referencia (aunque con una intensidad más modesta de lo que está descontando el mercado) y, en el plano microeconómico, cierta degradación de los beneficios empresariales, impactados por la ralentización económica.

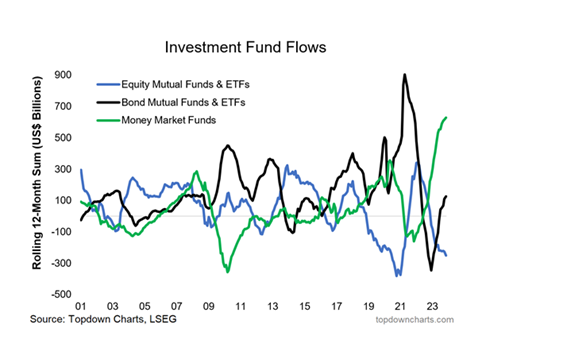

«Este 2023 lo estamos acabando con los índices bursátiles en máximos anuales o cerca de ellos. Sin embargo, tal y como llevamos destacando a lo largo del año, estas buenas revalorizaciones se han producido sin que haya entrado un euro (o dólar) en los mercados. Tal y como se puede comprobar en el gráfico adjunto, el único activo donde ha entrado dinero ha sido en renta fija, sobre todo en los de más corto plazo. A lo que hemos asistido este año es a una rotación sectorial en la que, grosso modo, los peores sectores de 2022 (tecnología, retail, autos y autopartes, ocio y turismo) han sido los mejores en 2023, y donde los mejores de 2022, como el energético o materias primas, se han situado a la cola. Un cambio de cartas en toda regla», señalan desde la gestora.

También es llamativo que la subida de las bolsas se haya producido con unas posiciones de liquidez en las carteras en máximos de los últimos años. Ya se sabe… cash is king, y más con los tipos actuales. Ante este entorno, ¿qué cabe esperar en renta variable?

«En Finaccess Value somos por naturaleza contrarian -añaden- y tratamos de buscar inversiones que el mercado no está poniendo en valor o bien porque están demonizadas, o porque no están de moda o, simplemente, porque no tienen cobertura y nadie ha caído en la cuenta del alto potencial de revalorización: FCC, compañía que llevamos recomendando desde hace años, ha sido objeto de una OPA parcial y lleva una revalorización superior al 60% este ejercicio». Otros ejemplos son ASMI (+103% este 2023) e Infineon (+31,5%), incorporadas en las carteras a mitad del año pasado (con caídas cercanas al 40% en ese momento dentro de un sector, el tecnológico, puesto en la ‘ picota’), así como toma de posiciones en el sector petrolífero antes de este verano, cuando la mayoría de los valores experimentaban caídas cercanas o superiores al 20% anual y con unas excelentes rentabilidades por dividendo, sin apenas deuda, múltiplos bajos y fuerte generación de caja. Asimismo, incorporación en la cartera después del verano de compañías renovables, concesionarias y de torres que cedían con fuerza debido al entorno de tipos. «Estos son algunos de los ejemplos de la gestión realizada en nuestros fondos».

Y con esta filosofía de gestión, «nos llama especialmente la atención el fuerte descuento con el que está cotizando el segmento de pequeñas y medianas empresas, explicable por el entorno de subidas de tipos de interés y de ralentización económica. Pero creemos que todo tiene un precio y se pueden encontrar muy buenas ideas de inversión, máxime con el fin del ciclo alcista de tipos. En términos generales, este segmento no ha recogido en cotización estehecho», destaca el equipo de Finaccess Value.

También creen que, en algún momento, esa gran liquidez que hay en el mercado «acabará drenándose a la renta variable (la historia y las estadísticas así lo demuestran) y trasladándose, en un primer momento, a empresas con una buena rentabilidad con dividendo (paso lógico del inversor conservador que vuelva a la bolsa)».

Además, siguen viendo con buenos ojos sectores maltratados en los últimos trimestres: eléctricas, alimentación, torres, concesionarias, aseguradoras, energéticas y algunas renovables.

Han rebajado de cara al año que viene sus inversiones es en el sector bancario, en el que, en línea con lo que piensa la Autoridad Bancaria Europea (EBA), piensan que la rentabilidad de los bancos ha tocado techo y, en términos generales, las valoraciones están más ajustadas.

«También optamos por rebajar sensiblemente nuestra posición en tecnología, donde, también en términos generales, el fin del ciclo alcista de tipos ya está recogido en cotización», agregan.

En cuanto a la renta fija, este momento está actualmente definido por una notable disminución de las expectativas de inflación y por unos indicadores adelantados que dibujan un escenario de crecimiento débil para el próximo año. En un entorno así, todas las miradas se dirigen hacia los bancos centrales, que podrían recurrir a la bajada de tipos si fuera necesario estabilizar la economía. En este sentido, el mercado ya descuenta más de 100 pb de bajadas para 2024, tanto en Europa como en Estados Unidos.

Este panorama está teniendo un impacto evidente en el mercado de bonos, en el que hemos asistido a noviembre como el mejor mes de los últimos años. Históricamente, la inversión en deuda con duración durante los períodos de pausa de los bancos centrales ha demostrado ser una de las estrategias más rentables en renta fija, consideran.

«Llegamos a final de año con la mayoría de las curvas de tipos invertidas (en un claro síntoma de la debilidad económica que tenemos por delante). Si se cumplen las estimaciones del mercado -escriben-, 2024 debería ser el año en el viéramos una normalización de las pendientes, principalmente por la caída de los tipos a corto plazo como consecuencia del nuevo posicionamiento de los bancos centrales. Así ocurrió en las dos últimas ocasiones en las que se llegó a la pausa en la subida de tipos con las curvas invertidas (2000 y 2006) y, en ambos casos, los rendimientos, a doce meses vista, fueron extraordinarios para el inversor en renta fija».

En cuanto a la renta fija corporativa, el reciente rally que se ha vivido ha consumido gran parte del potencial de estrechamiento con el que contaban los diferenciales de crédito, especialmente en el segmento de high yield. Aunque el punto de partida de estos diferenciales es superior al de anteriores situaciones precrisis (2019 o 2021), éstos se sitúan en mínimos del último año y bastante por debajo de los niveles que deberían alcanzar si el debilitamiento económico se agravara y finalmente cayéramos en una recesión.

Por esta razón, tomar demasiada duración en renta fija corporativa no les parece la estrategia más adecuada para el escenario que observan para el año entrante. Como factor positivo, cuentan con la elevada rentabilidad alcanzada por los bonos, que supone un colchón ante las eventuales ampliaciones de diferenciales, pero igualmente les lleva a recomendar aprovechar esa rentabilidad en los plazos inferiores a dos años.

Siempre con la gestión del riesgo como premisa principal, «la combinación más adecuada para una cartera de renta fija nos parece la deuda soberana con duración (para aprovechar las posibles caídas de tipos) junto con renta fija corporativa a corto plazo (obteniendo una rentabilidad elevada y minimizando el riesgo de crédito). Con los números en la mano, esta estrategia arroja rentabilidades esperadas para 2024 muy interesantes si asistimos a las caídas de tipos que hoy descuenta el mercado, al tiempo que sería necesaria una extraña e improbable combinación de fuertes subidas de tipos y ampliaciones de diferenciales para que se perdiera dinero en renta fija el próximo año», resumen desde la gestora.

El año de 2022 fue el peor período de la historia de la renta fija desde que hay registros. Las consecuencias de esto han sido elevadas rentabilidades internas en la mayoría de los activos de renta fija, lo ha llevado a 2023 a ser un ejercicio con ganancias moderadas (a pesar de toda la volatilidad que hemos visto este año). Sin embargo, las perspectivas para 2024 son notablemente mejores si, como parece, es el año en el que se cambia el sesgo de la política monetaria, lo que debería redundar en un buen ejercicio para las carteras de renta fija.