Cómo convertir los episodios del mercado en un proceso de inversión repetible

| Por Cecilia Prieto | 0 Comentarios

Dave Fishwick lleva trabajando para M&G Investments desde 1987, y al frente de la gestión del fondo M&G (Lux) Episode Macro Fund desde el año 2001, por lo que ha tenido tiempo para observar toda clase de comportamientos, episodios y crisis en los mercados. El producto que gestiona es la propuesta de M&G para navegar los mercados con un enfoque flexible y muy dinámico, que combina valoraciones macro y fundamentales, pero incorporando un elemento de análisis de la psicología del inversor, al que el gestor se refiere como comportamiento episódico.

“Las mayores sorpresas no necesariamente se tienen que corresponder con la materialización de grandes eventos, sino con la manera en que los seres humanos interactuamos con los mercados”, explicó Fishwick en una presentación celebrada en el marco de la Winter Soirée de M&G en Madrid. El gestor, que también es el responsable de inversión macro dentro de la compañía, afirmó que analizar el comportamiento humano es fundamental para detectar patrones y tendencias, pero destacó, no obstante, “lo poco que los gestores piensan en cómo pensamos y tomamos decisiones”. El experto se refirió a la famosa teoría de que los mercados tienden a ser racionales y autorregularse, demostrando todo lo contrario: “Los grandes movimientos del mercado tienen que ver con cómo se sienten los inversores, que no siempre son racionales ni disciplinados, ni se guían por los fundamentales. Y, sin embargo, se tiende a poner un mayor enfoque en la lógica que en las emociones”.

Por tanto, el enfoque de Fishwick, que trabaja en tándem con el gestor Gautam Samarth, pasa por reconocer el fuerte componente emocional sobre los movimientos del mercado y tratar de utilizarlo a favor de la estrategia: “Nuestro desafío consiste en convertir la comprensión del comportamiento humano en un proceso de inversión”. El gestor aclaró que el primer paso en el proceso de gestión pasa por reconocer que todos, incluso los inversores más experimentados, tienen sesgos; la clave está en reconocerlos y determinar qué clase de comportamientos provocan.

Cómo convertir un episodio en una oportunidad de inversión

El fondo tiene una gran flexibilidad para combinar posiciones largas y cortas, hasta el punto de que el equipo podría poner todo el libro de posiciones en corto si considerase que es la mejor opción en un momento dado del mercado. Entre los últimos movimientos que han efectuado los gestores figuran la reducción del posicionamiento en bonos del Tesoro americano a 30 años del 30% al 20%, así como la reducción del posicionamiento en Gilts británicos y Bunds alemanes del 15% al 5%. El equipo también cerró una posición a bonos sudafricanos. Como resultado, a 21 de noviembre el 93,5% de la cartera estaba invertido en renta fija, un 30,1% en cruces de divisas y un 6% en renta variable.

Gautam Samarth, co gestor de la estrategia y responsable de las estrategias de inversión sistemática de M&G, explicó que el equipo gestor ha desarrollado un marco de inversión basado en dos pilares. El primero de ellos gira en torno al valor y es de carácter estratégico; consiste en analizar las valoraciones de los distintos activos en los que puede invertir la estrategia, es largoplacista, busca seguir la tendencia del mercado y, con frecuencia, las posiciones se inician siguiendo a un episodio de crisis en el mercado. El análisis de valoración es cuantitativo y permite al equipo determinar si un activo está caro o barato, pero también “dónde deberían estar los precios” si se produce un movimiento rápido en el mercado.

El segundo pilar aborda propiamente los episodios desde una perspectiva táctica. Los gestores analizan los momentos de rápido movimientos de precios en el corto plazo que crean respuestas emocionales por parte de los inversores para detectar dónde hay oportunidades de inversión, generalmente contrarian, e invierten con frecuencia en respuesta a dichos eventos. Se trata de un proceso más cualitativo, que tiene en cuenta aspectos del comportamiento de los inversores como una respuesta incoherente a las noticias del mercado o sesgos del consenso frente a las previsiones económicas.

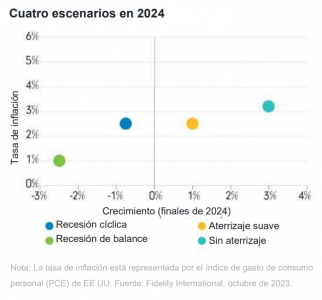

Ambos gestores ponen dos ejemplos de cómo se posiciona el fondo. El primero tiene que ver con el posicionamiento en deuda: “Necesitamos ser humildes con las valoraciones de la renta fija”, comienza Fishwick. Éste resume que, con la inflación encarrilada a la baja, si se estabiliza en niveles en torno al 2-3% entonces sus valoraciones “todavía serán relativamente atractivas”. El problema, a su parecer, es que todavía se mantiene un problema de crecimiento de la oferta monetaria que podría provocar una rápida caída de la inflación de mantenerse durante mucho más tiempo la política restrictiva de los bancos centrales. “El escenario ‘higher for longer’ es muy poderoso en el sentido de cómo la narrativa influye sobre los inversores y las empresas sobre sus respectivos procesos de toma de decisiones” indica el gestor, que también señala que este es tan solo un escenario: “Es razonablemente probable que la oferta monetaria pueda terminar el ciclo bastante bien”. De hecho, el equipo aprovechó para comprar bonos durante la corrección del verano.

El segundo ejemplo de tesis de inversión remite a la evolución de las previsiones de beneficios corporativos: el equipo constató que habían experimentado una evolución bastante robusta desde 2016, que también se veía reflejada en las previsiones de las casas de análisis hasta 2025, pero que sin embargo en 2023 la realidad está siendo la ausencia de crecimiento en los beneficios. “Como los beneficios corporativos han sido bastante estables, nos aferramos a esa trayectoria. Sin embargo, es evidente que muchas de las circunstancias que han contribuido a mantener la inflación en niveles bajos durante la última década están cambiando. Nos acercamos potencialmente a un régimen de cambio que influye sobre las previsiones de beneficios futuros, lo que va a requerir ajustes en las valoraciones”, concluyó Samarth.