Foto cedidaDe izquierda a derecha: Serge Weyland nuevo director general de ALFI, y Emmanuel Gutton, director de Asuntos Jurídicos y Fiscales, director general adjunto.

La Asociación de la Industria de Fondos de Luxemburgo (ALFI, por sus siglas en inglés) ha anunciado el nombramiento de Serge Weyland como nuevo director general de ALFI y el de Emmanuel Gutton como director general adjunto.

Según apuntan desde ALFI, el mandato de Weyland será efectivo a partir del 1 de enero de 2024. Con más de 25 años de experiencia laboral, Serge Weyland ha trabajado en diferentes áreas de la cadena de valor de los fondos de inversión, incluidos los servicios de depositario, la gestión de inversiones, la distribución de fondos, la estrategia empresarial y el desarrollo de productos y servicios. De 2010 a 2014, fue responsable de Cobertura Regional de Norteamérica y Reino Unido en CACEIS Bank Luxembourg, y entre 2014 y 2017, Jefe de Instituciones Financieras en Banque Internationale à Luxembourg (BIL). Antes de incorporarse a ALFI, fue director general de Edmond de Rothschild Asset Management (Luxemburgo).

“Es un honor para mí suceder a Camille Thommes al frente de ALFI. Camille ha creado un equipo impresionante y ha contribuido de forma inestimable al éxito del sector de fondos luxemburgués. Estoy deseando trabajar con Emmanuel, Miriam y Britta bajo la dirección de JeanMarc para continuar su labor aprovechando las oportunidades y afrontando los retos para el sector de los fondos en Luxemburgo y más allá”, ha señalado Serge Weyland, nuevo director general de ALFI.

Por su parte, Camille Thommes, director general saliente de ALFI, que ha llevado las riendas de ALFI desde 2007, ha declarado: “Agradezco sinceramente a mi equipo, a los órganos de gobierno de ALFI y a nuestros miembros la confianza depositada durante todos estos años. Ha sido un privilegio servir a nuestra industria. Deseo una exitosa continuación a Serge y a todo el equipo. ALFI estará en buenas manos”.

Desde ALFI destacan que durante el mandato de Camille, de 2007 a 2023, el sector de los fondos luxemburgueses se ha desarrollado con fuerza y ha consolidado su papel como principal centro de fondos de inversión transfronterizos. “Bajo su liderazgo y con el inestimable apoyo colectivo y la contribución de sus miembros, ALFI desarrolló aún más sus esfuerzos de promoción, contribuyó a la mejora del conjunto de herramientas jurídicas y realizó valiosas aportaciones a las principales iniciativas regulatorias en beneficio de todo el sector”, destacan.

El Consejo de Administración también ha decidido nombrar a Emmanuel Gutton, director de Asuntos Jurídicos y Fiscales, director general adjunto con efecto inmediato. En este cargo, mantendrá sus responsabilidades actuales y apoyará a Serge Weyland en la gestión diaria de la asociación. “Me siento honrado por el reconocimiento y la confianza que la junta directiva de ALFI, el equipo de ALFI y los miembros han depositado en mí. Estoy deseando trabajar estrechamente con Serge para garantizar que se alcancen los objetivos de nuestra organización y que el sector de los fondos luxemburgueses continúe la senda de crecimiento, innovación y éxito mostrada en las últimas décadas”, ha comentado Gutton sobre su nombramiento.

Sobre ambos nombramientos, Jean-Marc Goy, presidente de ALFI, ha declarado: “Agradecemos a Camille su inquebrantable compromiso y dedicación a lo largo de los años. Estamos encantados de dar la bienvenida a Serge Weyland, un profesional experimentado con sólidos conocimientos del sector de la gestión de activos, como director general entrante, y de ascender a Emmanuel Gutton a la función de director general adjunto. Serge, Emmanuel y nuestros equipos continuarán los esfuerzos de nuestra asociación para seguir desarrollando nuestro sector”.

Foto cedidaArnaud Garel-Galais, Global Head of PERES en CACEIS

CACEIS Bank Spain celebró en Madrid la segunda edición de su evento sobre capital riesgo, de la mano de SpainCap, la asociación de entidades de venture capital y private equity, un mercado en el que la inversión se situó en 2022 en España en un 0,7% como porcentaje del PIB, por encima de la media europea (0,63%).

José Zudaire, Managing Director en SpainCap, destacó el papel del private equity sobre la economía real y su diversificación por sectores, así como la reactivación de las operaciones a partir de mediados de este año, mientras que Arnaud Garel-Galais, Global Head of PERES en CACEIS, recordó que el banco se encuentra entre los líderes a nivel europeo en depositaría de vehículos de capital privado. “Prestamos servicios a más de 4.500 vehículos de capital privado y es una de nuestras principales líneas de negocio, lo que subraya nuestro compromiso con este sector”, dijo.

Garel-Galais trazó la evolución del mercado en el último año, con la rápida subida de los tipos de interés, que hizo que se ralentizaran las operaciones, la captación de fondos y las salidas, y en el que el efecto denominador obligó a reequilibrar las carteras debido a las caídas de los activos cotizados. “El mercado necesita tiempo para adaptarse a este nuevo mayor coste del capital”, añadió, sobre todo el sector inmobiliario europeo, que es el que más ha sufrido.

Comercialización e inversión

A continuación, en una mesa redonda moderada por Elena Mesonero, Regional Head of Coverage & Business Solutions (Iberia & Latam CACEIS), tres entidades con perfil diferenciado en el mundo del capital privado compartieron su visión sobre comercialización, inversión y tecnología, con la participación de Juan Luis Ramírez, socio fundador de Portobello, Borja Cuéllar, socio en Tresmares, y Álvaro Maestre, Head of Funds of Funds and Secondaries en Santander Alternative Investments.

Los expertos coincidieron en que pese a las dificultades para la captación de fondos en 2023, la clase de activos sigue creciendo y lo seguirá haciendo en los próximos años. El factor que ha pesado este último año, además de los tipos de interés, ha sido el hecho de que se ha levantado mucho capital en los últimos años esperando unas distribuciones que se han ralentizado, “con lo cual muchas gestoras, aseguradoras o fondos de pensión, que tenían una asignación máxima, han visto cómo han sobrepasado este límite por la bajada de los otros activos y por el retraso en las distribuciones. A la vez, nadie quiere perderse una cosecha como la actual, que será muy buena”, explicó Ramírez.

Por otra parte, se suman nuevos actores como family offices y bancas privadas a un tipo de activo que ha crecido mucho en España y que ha permitido internacionalizarse y crecer a muchas compañías familiares en las que los grandes inversores extranjeros no se habrían fijado de no existir el papel de apoyo del capital riesgo nacional.

En el caso de Tresmares, firma especializada en soluciones financieras y direct lending para pymes y gestoras de private equity, la subida de los tipos de interés resultó positiva de cara a atraer nuevos inversores, indicó Cuéllar, y aunque fue un año complejo, también hubo empresas que han aprovechado para crecer y reinvertir.

Maestre indicó por su parte que también fue un año complejo por la presencia de alternativas en renta fija atractivas como opción distinta al capital riesgo, lo que ha retrasado la captación de fondos de un activo sobre el que además aún es necesario realizar mucha pedagogía.

De cara a 2024, los expertos se mostraron optimistas porque tras la subida de tipos de interés el mercado se enfrenta a mejores precios y procesos, con visibilidad, en un país como España en el que todavía es posible comprar compañías en crecimiento de manera directa. Innovar en producto aumentando opciones y flexibilidad también seguirá siendo una respuesta fundamental en el próximo año.

El papel de la tecnología

“En Santander Alternativos estamos apostando muchísimo por la tecnología y estamos trabajando con partners como CACEIS, porque al tener cientos o miles de inversores a través de nuestra banca privada, es imposible llevar el monitoreo y el reporting a tantos LPs sin herramientas tecnológicas. Por eso uno de nuestros pilares fundamentales es la tecnología”, explicó Maestre.

“Todavía no le preguntamos a ChatGPT si le gusta una operación”, comentaron los expertos, pero sí destacaron que todo lo que rodea el trabajo de capital riesgo requiere digitalización, como las bases de datos para fundraising, la depositaría, el análisis que detecte qué compañías serán de alto crecimiento en los próximos años o el reporting. Sin olvidar la importancia cada vez mayor de aplicar también la tecnología para mejorar el negocio en las compañías participadas.

Regulación

En una ponencia final, Isabel Rodríguez, Head of the Investment Funds Team at King & Wood Mallesons Madrid Office, explicó los cambios que se han producido en los últimos meses y también las modificaciones al reglamento FILPE (fondos de inversión a largo plazo europeo), al ver que no se adaptaba a las necesidades del mercado. “La regulación está en constante evolución, aunque nunca al ritmo del negocio, y en particular en este mercado tan autorregulado, pero los reguladores están abiertos a las propuestas del sector”, dijo.

También destacó el hecho de que España, a diferencia de otros países europeos, contaba con una regulación del mercado de capital privado y en concreto la figura de la depositaría, por lo que la llegada de la directiva de inversión alternativa de la UE no partió desde cero.

A este respecto, Elena Mesonero destacó precisamente el papel de CACEIS como depositaría a la hora de proveer estabilidad regulatoria y garantizar el cumplimiento de la normativa, en un mercado de inversión en el que España ya se sitúa al nivel de sus vecinos y que es clave a la hora de impulsar la economía real.

JPMorgan anunció hace unas semanas que los bonos del Gobierno indio (BGI) se incluirían en los índices GBI-EM de JP Morgan, incluido el ampliamente utilizado índice GBI- EM (mercados emergentes) Global Diversified Index. La inclusión comenzará con una ponderación del 1% en junio de 2024, aumentando gradualmente hasta la ponderación máxima del 10% en marzo de 2025.

Para entender la relevancia de este hecho, Kirstie Spence, gestora de deuda emergente en Capital Group, explica que el mercado BGI es el segundo mayor mercado de bonos dentro de los mercados emergentes (después de China), y el único país que tiene una calificación de grado de inversión, pero no está incluido en un importante índice de bonos.

“JPMorgan ha tenido a los BGI en el punto de mira para su inclusión desde 2021, tras la introducción por parte de la India del programa FAR (Foreign Accessible Route) 2 en 2020. El escollo para la inclusión hasta ahora había estado relacionado con los impuestos, pero esta inclusión parece haberse producido sin el compromiso de la India para un cambio en la configuración fiscal. En la actualidad, BGI 2023 con un valor nocional combinado de 330.000 millones de dólares son aptos para que la India alcance la ponderación del 10% en el índice”, afirma.

Según apunta, a pesar del tamaño y la liquidez de los BGI, las posiciones extranjeras de bonos del Estado han sido de las más bajas dentro de los mercados emergentes, lo que implicaría una oportunidad significativa para un aumento en los próximos años. Goldman Sachs estima que la inclusión de la India podría suscitar entradas pasivas de unos 30.000 millones de dólares y, a continuación, otros 10.000 millones de dólares en flujos activos, dados los rendimientos nominales relativamente elevados del BGI, en torno al 7%, combinados con una volatilidad relativamente baja.

“Estas entradas deberían provocar un descenso de los rendimientos del BGI y un fortalecimiento de la moneda, aunque existen algunos posibles vientos en contra, como la subida de los precios del crudo y la prohibición de exportar arroz impuesta por la India. A medio plazo, las entradas deberían ayudar a financiar los déficits fiscales y por cuenta corriente del país, mientras que la diversificación de la base de inversores debería profundizar y ampliar el mercado de renta fija y podría reducir potencialmente la factura de financiación de la deuda pública, sin riesgo de que el Estado se vea obligado a pagarla. A largo plazo, cabe esperar una reducción del coste del capital, lo que contribuiría a financiar una mayor inversión y, potencialmente, el crecimiento económico”, añade Spence.

Una vez que la India alcance su peso del 10%, Asia representará probablemente algo menos del 50% del índice GBI-EM Global Diversified. Según JPMorgan, China e Indonesia deberían mantener su peso del 10% en el índice, mientras que México, Malasia y Brasil deberían ver cómo su peso se reduce por debajo del 10%. “Las mayores reducciones de peso incluyen a Tailandia, Sudáfrica, Polonia y la República Checa. Mientras tanto, la inclusión de la India en el GBI-EM Diversified Index debería aumentar la rentabilidad del índice en 8 puntos básicos (y 33 puntos básicos en el caso del GBI-EM Global Index) y la duración en +0,24 años, una vez finalizado el proceso de escalonamiento”, añade la experta de Capital Group.

Invertir en bonos del gobierno Indio

Desde Capital Group destacan que la firma lleva invirtiendo en BGI desde hace más de una década. “La India ha sido y sigue siendo para nosotros un mercado de renta fija atractivo en el que invertir, dado el tamaño del mercado de renta fija y el amplio progreso económico. Más recientemente, hemos visto cómo la inflación volvía a acercarse al objetivo y cómo el Gobierno avanzaba gradualmente hacia la consolidación fiscal. Además de ofrecer rendimientos atractivos en diferentes fases del ciclo económico de la India, nuestro posicionamiento en BGI ha contribuido a la diversificación y a una menor volatilidad”, afirma Spencer.

En su opinión, el hecho de que la India tenga un alto nivel de propiedad nacional ha reducido la volatilidad, ya que el mercado ha sido menos propenso a los cambios en los flujos internacionales de capital. Según su visión, la composición de la propiedad extranjera también ha influido en las características de riesgo y rentabilidad del mercado. Dentro de la menor titularidad extranjera general de bonos, ha habido un mayor porcentaje de inversores en deuda de mercados emergentes no especializados en comparación con los inversores especializados en bonos de mercados emergentes.

“Esto ha actuado como un diversificador eficaz dentro de nuestra estrategia de deuda en moneda local. Es probable que algunos de estos factores técnicos cambien con la inclusión de la India, pero las sólidas capacidades de análisis de Capital Group nos permitirán seguir ofreciendo a los inversores una forma eficaz de navegar por unas condiciones de mercado tan dinámicas, y la oportunidad de obtener rendimientos de forma más eficiente aprovechando las oportunidades que creará la inclusión de la India en el índice”, concluye Spencer.

Foto cedidaDe izquierda a derecha: Elena Santiso, directora Comercial y de Negocio de Funds Society; Marco Giordano, Investment Director de Wellington Management; Olaf van den Heuvel, Global head of multi-asset & solutions de AEGON AM; Julian Cook, Portfolio Specialist, Equity Division en T. Rowe Price; James Cook, Investment Director, Global Emerging Markets de Federated Hermes.

¿Aterrizaje económico suave o forzado? ¿Han llegado a su fin las alzas de tipos? ¿Renta fija o renta variable para 2024? Cuatro gestoras internacionales dieron respuesta a estas preguntas, entre otras, en el evento MIND, que se celebró recientemente en Madrid, durante un panel moderado por Elena Santiso, directora Comercial y de Negocio de Funds Society.

Marco Giordano, Investment Director de Wellington Management, espera, para 2024, que continúe la desaceleración económica global de 2023, pero también que las economías muestran resiliencia, por lo que “estaremos ante recesiones técnicas, que no serán lo suficientemente profundas como para causar una fuerte caída del desempleo”. El experto puntualiza que será un desafío volver a los objetivos de inflación del 2% de los bancos centrales, entre otros motivos por el constante cambio en las previsiones, acerca de si ocurrirá un aterrizaje suave o forzoso de la economía. “Por el momento los mercados cotizan una bajada de tipos a mediados del año que viene, y yo creo que así va a suceder, pero la cuestión será si van a poder controlar la inflación sin nuevas subidas de tipos”, asegura.

En este ambiente, Olaf van den Heuvel, Global head of multi-asset & solutions de AEGON AM, admite que es difícil saber si el activo estrella del año que viene será la renta fija o la renta variable. Espera un aterrizaje suave de la economía y una recesión técnica, además de que los tipos de interés suban mucho más. Lo que, en realidad, “se trata de un entorno positivo”. Si bien es cierto que el estratega considera que la renta variable está bien valorada a tenor del contexto actual de tipos de interés, admite que hay riesgo de aumento del desempleo, por lo que “unas perspectivas de rentabilidad de la renta variable que ronden el 7%, con una demografía desfavorable, lo consideramos positivo”. En renta fija, los rendimientos puede que sean mayores que en renta variable, con el riesgo en un hipotético repunte de la inflación: el investment grade europeo es atractivo, así como los ABS y el high yield europeos, según el experto.

Van den Heuvel considera lógico que los inversores, como ha sucedido en España, se hayan decantado por la renta fija gubernamental de corto plazo, pero también observa que ahora hay mejores formas de posicionarse en renta fija. Por ejemplo con ABS, que es un producto flotante, que te permite estar cubierto en el caso de que no se haya producido el pico en tipos de interés.

Giordano, por su parte, considera que los gobiernos han sido inteligentes utilizando a los inversores minoristas con deuda atractiva para financiar el aumento del gasto, una vez que el BCE ha dejado de comprar deuda de la forma en la que lo hacían. Ahora, para un inversor europeo, el coste de estar en renta fija global es inferior al de otros tiempos, según el experto, y le aporta menos volatilidad a las carteras. “La renta fija global es muy atractiva y en Wellington tenemos estrategias diferentes en función del riesgo de duración. El espectro de oportunidades en renta fija es muy amplio, siempre teniendo en cuenta el perfil de riesgo del inversor: en high yield europeo se pueden encontrar rentabilidades similares a la renta variable, con mayor protección para el inversor”, afirma.

Las perspectivas de Estados Unidos corrieron a cargo de Julian Cook, Portfolio Specialist, Equity Division en T. Rowe Price. El experto observa signos en Estados Unidos que apuntan a que la desinflación está avanzada, aunque apunta a los precios de la energía como el principal riesgo para este proceso desinflacionario. Por lo tanto, considera que “estamos cerca del pico de tipos de interés de la Reserva Federal”. Al experto le sorprendería ver un consumo resiliente, habida cuenta de la fuerte subida de los tipos por parte de la Fed. Por tanto, quizás haya un punto de inflexión en el consumo que conlleve una posible recesión, “pero no estamos seguros”. Eso sí, de producirse, será “modesta”.

El estratega también dio ideas de inversión en el mercado americano. Tras refrendar que los denominados Siete Magníficos han tenido una notable influencia en el desempeño de la bolsa americana este año, también señala que hay ideas ajenas a estos grandes valores tecnológicos que general alfa para las carteras, y que son valores americanos disruptores, como Eli Lilly, con sus medicamentos contra la diabetes.

China no podía quedar fuera de las previsiones de los estrategas. James Cook, Investment Director, Global Emerging Markets de Federated Hermes, se encargó de ello. Desgranó que hay desafíos en el sector inmobiliario del país, que afectan considerablemente al consumidor local así como en el ámbito de la inversión. “Hay riesgo en China, aunque ahora se han reducido”, aseguró tras explicar que el Gobierno chino ha puesto estímulos fiscales y monetarios para ayudar a los inversores privados, “lo que ha traído una cierta seguridad”. Busca oportunidades para invertir en empresas atractivas, pero también admite que lo que más le quita el sueño es el riesgo geopolítico entre China y Estados Unidos. “La última reunión entre los presidentes de ambos países ha sido muy exitosa. Podríamos decir, la más exitosa en la Administración Biden”, asegura Cook.

En este punto, el estratega admite que China está en transición, pero también que no ha resuelto problemas inmobiliarios. El país está viviendo un giro de la economía hacia la producción de calidad, con costes inferiores. La parte positiva es que contribuirá a la desinflación global al exportar deflación y a generar una mayor competencia a nivel global. A favor también juega la previsión de que la Fed baje los tipos ya que debilitará el dólar y eso “es bueno para Asia”.

En la región, Cook suele encontrar oportunidades en mercados poco usuales. Por ejemplo, ve “súper atractivo” el sector tecnológico en Corea, con Samsung como una de las ideas a tener en cuenta. En China, hay buenas valoraciones, que no se observaban en estos niveles desde hace tiempo. India le gusta, pero las valoraciones son elevadas, por lo que decidió salir de este mercado.

Foto cedidaCedric Bourdy, responsable de Distribución en Europa de Nevastar Finance

La inversión en soluciones que mitiguen el cambio climático no ha parado de crecer en los últimos años, y aunque la rentabilidad de algunos sectores como el solar ha sufrido en 2023, la perspectiva ya más cercana de una posible bajada de los tipos de interés y las atractivas valoraciones convierten al momento actual en un buen punto de entrada, en opinión de Cedric Bourdy, responsable de Distribución en Europa de Nevastar Finance.

Bourdy presentó en Madrid la actual visión de la boutique, especializada en soluciones financieras específicas para sus clientes, fundada hace 20 años y con unos 4.500 millones de dólares bajo gestión, y habló con Funds Society sobre el Nevastar Climate Change+, un fondo de renta variable que invierte en empresas con soluciones frente al cambio climático.

Centrado en cuatro temáticas -energías limpias (solar y eólica), eficiencia energética, economía circular y movilidad sostenible-, el fondo es uno de los de mayor track record del mercado de su tipo, con 16 años de historia. No tuvo que hacer además ningún cambio para entrar de manera directa en la clasificación como artículo 9 del SFDR. “Esto demuestra la sinceridad que tenemos hacia la temática”, explica Bourdy.

También destaca el actual contexto global positivo, con gran cantidad de inversión privada pero también pública, desde la Ley de Reducción de la Inflación en Estados Unidos al Green Deal en la Unión Europea. “Se está invirtiendo mucho en la cadena de suministro del cambio climático. Y ahí es donde invertimos nosotros”, indica.

Las empresas industriales de la economía circular, centradas en el reciclaje, forman la parte más defensiva de la cartera, mientras que el sector de mayor crecimiento, en el que hay mucha innovación, se enfoca en la energía solar, la movilidad sostenible, los vehículos eléctricos y los semiconductores. De esa forma, añade, consiguen una cartera equilibrada, que no invierte en cambio en productores de energía por su gran volatilidad, ni en servicios públicos por su gran necesidad de inversiones y fuerte regulación.

¿Cómo se construye el fondo?

La inversión es de tipo fundamental. Invertimos en 50 valores, y luego tenemos una herramienta cuantitativa propia con ayuda de la cual cambiamos cada mes automáticamente la ponderación de cada valor de acuerdo al entorno de mercado. Tenemos una alta convicción en las acciones que elegimos, así que no buscamos cambiarlas muy a menudo, pero sí su peso, básicamente para crear un rendimiento extra y beneficiarse de la volatilidad de cada acción. Invertimos en valores de gran capitalización (la capitalización media ponderada en euros es de 36.900 millones), con una capitalización de mercado mínima de 1.000 millones de dólares y 50 posiciones en todo momento. Eso nos permite mantener la elevada convicción junto a gran diversificación, porque son valores muy volátiles, para capitalizar la demanda de soluciones frente al cambio climático.

¿Por qué es momento de invertir en esta temática?

McKinsey publicó un informe el año pasado según el cual necesitamos invertir 275 billones de dólares para 2050 para llegar al Net Zero*. Aunque se está haciendo, no es suficiente. Así que ahí es donde vemos la oportunidad. Los datos indican que la inversión en energía limpia, liderada por China, la Unión Europea y Estados Unidos, es ya el doble de la inversión en combustibles fósiles.

El primer semestre de 2023 fue bastante bueno para el fondo, con más del 20-23% de crecimiento hasta finales de julio, pero los últimos tres meses han sido volátiles en los mercados y hasta finales de octubre la rentabilidad de este año ha sido de -7%. Uno de los motivos fue la decisión de la Fed de mantener los tipos de interés altos durante más tiempo. Los inversores se centraron en empresas de calidad y las de alto crecimiento, que tenemos en el fondo, sufrieron.

Las empresas de energía solar se vieron especialmente afectadas (-27%) por la caída de la demanda y el exceso de oferta. La tendencia a la compresión de los márgenes y a la ralentización de los ingresos persistió para los fabricantes de energía solar residenciales y centrados en los servicios públicos y el entorno de tarifas más altas pasó factura a la demanda. Pero ahora es una buena oportunidad para invertir en ellas, porque su valoración es muy atractiva en comparación con el año pasado. Creemos que es probable que las valoraciones dentro de nuestra cartera solar hayan alcanzado un mínimo (el múltiplo EBIT de EV a 2024 se situó en 32 veces en julio frente a 10 veces en octubre), y seguimos siendo optimistas sobre las perspectivas del sector en 2024 debido a la combinación del aumento del apoyo político y la disminución de los precios del polisilicio. Estamos viendo además una clara reducción de la inflación, lo que permitirá que los tipos bajen, y ese momento será realmente bueno para este tipo de valores.

¿La asignación de la cartera es global?

Son valores de renta variable mundial, pero en realidad no tenemos en el fondo una asignación a mercados emergentes. Intentamos mantenerla por debajo del 15%, pero hoy está incluso por debajo. Solo tenemos una acción china, Xinyi Solar, que es el mayor productor de vidrio para paneles solares, porque muchas de las compañías no cumplen en la parte de criterios sociales (DNSH). Por eso tenemos una mayor asignación a Estados Unidos y a Europa.

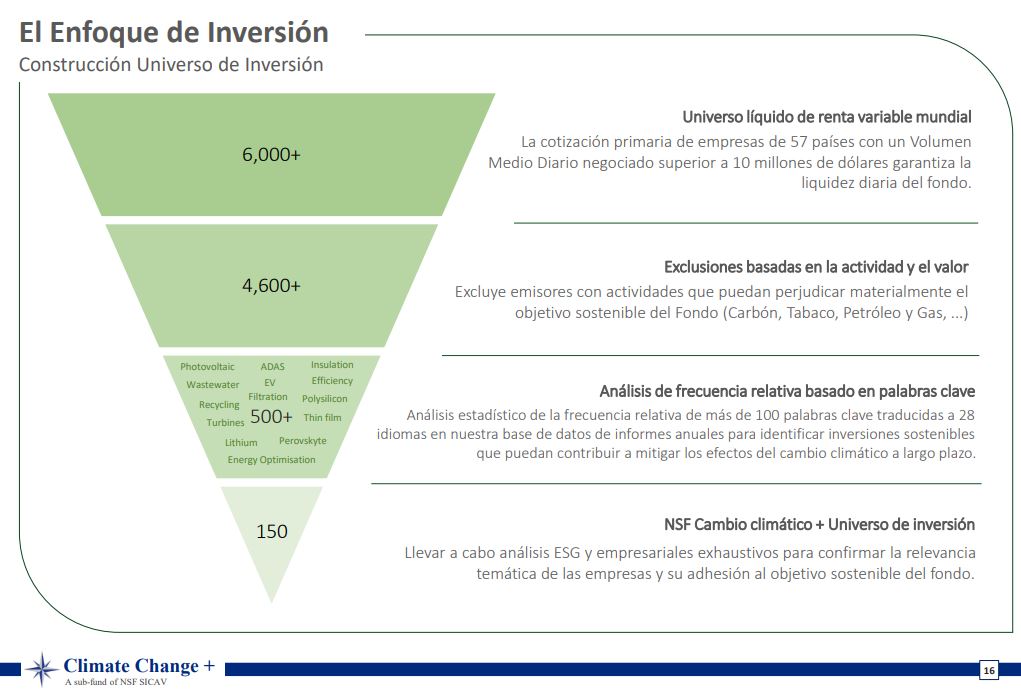

¿Cómo seleccionan las compañías?

En primer lugar tenemos un filtro de un volumen diario de negociación de 10 millones de dólares, para asegurarnos de que hay suficiente liquidez en las acciones en las que invertimos. Como mencioné antes, se trata aproximadamente de 1.000 millones de dólares de capitalización bursátil. Luego tenemos un filtro ESG con algunas exclusiones, como carbón, tabaco, petróleo y gas, minería o armas. Una vez que tenemos un grupo de unas 4.600 empresas, utilizamos una herramienta cuantitativa con palabras clave para buscar en los informes anuales de estas compañías. Estas palabras clave otorgan diferentes calificaciones en función de la pertinencia en cada sector y nos ayudan a filtrar el universo hasta unas 500 empresas.

En este punto profundizamos en cada una de ellas para asegurarnos de que entran en nuestra temática de inversión. Una de nuestras mayores asignaciones es la eficiencia energética, porque la regulación de cada país está aumentando en términos de calificación de los edificios y es necesaria mucha inversión. Lo mismo para la economía circular, de la que ya no podemos prescindir.

* Net Zero: objetivo de recortar las emisiones de gases de efecto invernadero hasta dejarlas lo más cerca posible a las emisiones cer0/nulas.

Finaccess Value distribuye en España los fondos de la gestora independiente Nevastar Finance.

Ya no caminamos sonámbulos hacia una crisis climática. Estamos en medio de ella y tenemos que despertarnos. Hay muchas herramientas y procesos para combatir el cambio climático a nuestra disposición inmediata. Para los inversores, los bienes inmuebles ecológicos, las estrategias de inversión de impacto y las asignaciones a mercados privados son tres áreas que pueden ayudar a impulsar la transformación neta cero.

Es un momento difícil para ser optimista sobre la lucha contra el cambio climático. Este verano se han producido incendios devastadores en Grecia y Hawai, inundaciones mortales en China y Japón y olas de calor sin precedentes en todo el mundo. El secretario general de la ONU, António Guterres, captó la urgencia de la crisis en julio cuando declaró: «La era del calentamiento global ha terminado; ha llegado la era de la ebullición global».

Aunque me cuesta pensar en un periodo similar en el que hayamos visto tantos desastres naturales en todo el planeta, es importante no dejar que nuestra consternación dé paso a la derrota. Porque si bien la necesidad de hacer frente a la crisis climática nunca ha sido más acuciante, del mismo modo, nunca ha habido más ni mejores herramientas y procesos disponibles para lograr cambios a mejor. En este sentido, las decisiones financieras son muy importantes, ya sea en ámbitos como los bienes inmuebles ecológicos, las estrategias de inversión de impacto o la asignación a mercados privados. Estas decisiones son realmente inmediatas. En su sexto informe de evaluación (IE6) publicado a principios de este año, el Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC) fue tajante en sus advertencias, señalando que las vías modelizadas para limitar el calentamiento global a menos de 1,5 °C a finales de este siglo requerían una reducción profunda, rápida e inmediata de las emisiones de gases de efecto invernadero.

Pero el informe también era claro sobre las oportunidades para mitigar la crisis. Por ejemplo, aunque señalaba que en 2019 alrededor del 79% de las emisiones mundiales procedían de los sectores de la energía, la industria, el transporte y los edificios, también informaba de que las opciones para limitar el impacto de estas industrias son cada vez más viables desde el punto de vista técnico, rentables y cuentan con el apoyo de la opinión pública. «Ya se dispone de opciones viables, eficaces y de bajo coste para la mitigación y la adaptación», señala el informe con gran confianza.

Edificios más ecológicos

Para mí, como inversor, una de las formas más interesantes de combatir el cambio climático es mejorar los edificios que utilizamos. Puede que no suene demasiado dramático, pero el impacto podría ser enorme: el IPCC calcula que los edificios eficientes podrían reducir las emisiones netas en alrededor de 1,5 gigatoneladas de CO2 equivalente al año para 2030, es decir, más del doble de las emisiones anuales actuales de Canadá. A nivel mundial, existe la posibilidad de reducir las emisiones de gases de efecto invernadero procedentes del sector de la edificación hasta en dos tercios con respecto a los niveles actuales, lo que significa que la introducción de mejoras en los edificios podría ser más eficaz en términos relativos que las mejoras en ámbitos como el cambio a automóviles de bajo consumo o vehículos eléctricos, o el fomento del uso de la bicicleta y el transporte público, o la reducción del desperdicio de alimentos, o incluso la reducción del metano en la agricultura.

La reconversión de nuestros activos inmobiliarios existentes es una de las formas más eficaces de reducir las emisiones de carbono de nuestro entorno construido. Esto es especialmente importante en Europa, donde los edificios son responsables del 40% del consumo de energía de la región, más que cualquier otro sector, y representan el 36% de las emisiones de gases de efecto invernadero relacionadas con la energía de la UE. Tomar algo que es ineficiente y modernizarlo no sólo mejora las emisiones del activo en sí, sino que también reduce la cantidad de energía necesaria para hacerlo funcionar, liberando recursos renovables para impulsar el cambio en otras industrias. Esto significa que no sólo se puede crear una ruta más rápida hacia las emisiones netas de carbono cero para los activos en cuestión, sino que también se pueden aprovechar las mejoras en otras inversiones o sectores.

Impulsar el cambio

En muchos mercados ya existe una normativa que respalda la mejora de nuestro sector inmobiliario. En Europa también estamos viendo cómo quienes alquilan y ocupan nuestros edificios, en particular las empresas, se comprometen a no producir emisiones netas de carbono en la próxima década, lo que está impulsando la demanda comercial de edificios más eficientes. Pero lo que falta es capital social.

Por mucho que la comunidad inversora haya insistido en la importancia de la ASG y la sostenibilidad, los flujos de inversión reales siguen siendo insuficientes. Escondida en las notas a pie de página del informe del IPCC se encuentra esta declaración condenatoria, hecha con «alta confianza»: «Los flujos de financiación pública y privada destinados a los combustibles fósiles siguen siendo mayores que los destinados a la adaptación y mitigación del cambio climático».

La financiación privada es especialmente clave para impulsar el cambio, y la inversión de impacto -por la que una inversión se evalúa en función de resultados medioambientales mensurables y beneficiosos, junto con los rendimientos financieros tradicionales- puede ser especialmente eficaz. En el mercado inmobiliario, por ejemplo, donde las estrategias de impacto se utilizan para financiar la rehabilitación de edificios antiguos para reducir su huella de carbono, hemos visto cómo el capital no sólo puede utilizarse para reducir las emisiones de un activo y crear el potencial para un cambio más amplio, sino también para ofrecer rendimientos significativos.

En mi opinión, parte del problema radica en que muy pocos inversores incluyen categorías de inversión de impacto en sus marcos estratégicos de asignación de activos. En lugar de ello, los debates sobre la construcción de carteras tienden a girar en torno a las mismas preguntas de siempre sobre la estrategia 60/40, en lugar de centrarse en los beneficios potenciales de una asignación de impacto.

Del mismo modo, los mercados no públicos tienen un papel que desempeñar. Cada vez más, los mercados privados se han convertido en una asignación básica para los inversores, pero normalmente sólo se permite como una proporción específica de las inversiones totales. Cuando el valor de las participaciones en renta variable o renta fija pública cae, el efecto denominador significa que las participaciones privadas de dichos inversores ocupan una parte relativamente mayor de sus carteras, rozando los límites o limitando de otro modo cuánto pueden comprometerse con las participaciones privadas como clase de activos. En un momento en el que los mercados privados suelen ofrecer grandes rendimientos y tienen el potencial de contribuir a atajar la crisis climática mediante estrategias de impacto, esto es cuanto menos contraintuitivo, y destaca como otro problema al que deben enfrentarse los asignadores de capital.

Para los inversores, la cúspide del horizonte promete muchas más formas nuevas de combatir el cambio climático, incluidas muchas que llegarán a través de una combinación de innovación tecnológica y financiera. Pero para lograr un impacto mayor y más inmediato, basta con que utilicemos mejor las herramientas de las que ya disponemos hoy.

Tribuna de Adrian Benedict, director de Soluciones Inmobiliarias, de Fidelity International.

AllianceBernstein ha ampliado su oferta de renta variable europea y global growth con la incorporación de un equipo especializado formado por cinco gestores de fondos provenientes de Allianz Global Investors y dirigidos por Thorsten Winkelmann. Según la gestora, el equipo se incorporará en enero de 2024.

Thorsten Winkelmann es gestor de carteras y director de inversiones, cuenta con casi 25 años de experiencia en el sector, y está especializado en estrategias de crecimiento de renta variable europea y mundial. Winkelmann estará acompañado por un equipo de cuatro gestores de cartera compuesto por Robert Hofmann, Marcus Morris-Eyton, Darina Valkova y Nicolas Gonçalves. El equipo aporta un amplio conocimiento del sector, habiendo dirigido anteriormente una de las mayores estrategias europeas de crecimiento.

“Como empresa, estamos buscando continuamente oportunidades en las que creemos que hay equipos o personas que pueden complementar nuestra actual oferta de productos, además de ayudarnos a prestar un mejor servicio a clientes y asesores, al tiempo que hacemos crecer nuestro negocio. Lo que nos atrajo de Thorsten y su equipo es su capacidad para ampliar nuestras capacidades de renta variable en las áreas de European y Global Growth. Tienen un historial convincente en la selección de valores fundamentales, una cultura orientada al equipo y un conjunto de principios alineados con nuestra empresa”, Chris Hogbin, responsable de renta variable de AllianceBernstein.

Por su parte, Thorsten Winkelmann ha añadido: “Estoy deseando aportar una estrategia complementaria a la línea de fondos de AB y seguir adhiriéndome a la filosofía y a los valores de inversión de mi equipo. Mi equipo y yo nos centramos en la investigación fundamental y en un proceso de inversión disciplinado. Estamos convencidos de que la cultura de AB se ajusta a estos valores. Estoy entusiasmado con este nuevo paso y estoy deseando aportar nuestras sólidas y probadas estrategias”

Foto cedidaDe izquierda a derecha, Alicia Miguel (Funds Society), Lorena Martínez-Olivares (JP Morgan AM), Silvia Senra (BlackRock) y César Muro (DWS).

Aunque solo representan el 10% de la industria de los fondos de inversión, los ETFs se han convertido en un vehículo imparable y un ingrediente básico en las carteras de los inversores. El patrimonio de los ETFs a nivel global alcanza los 10,6 billones de dólares y, según la consultora PwC, ese nivel podría acercarse a los 20 billones en 2026. ¿Qué hay detrás de este crecimiento?

En opinión de César Muro, Head of Sales, Spain & Portugal Xtrackers de DWS, la respuesta es, sin duda, el interés que este producto ha ofrecido. “Lo que hemos observado es que cada cinco años, la industria de ETFs duplica los activos bajo gestión. Los ETFs han dado el resultado que querían los inversores y a esto se suma la existencia de una regulación clara y sus características de costes, transparencia y diversificación”, explicaba durante el panel sobre ETFs celebrado durante el MIND 23 y en la que participaron diversas gestoras.

Este crecimiento no solo viene apoyado por el mayor interés de los inversores institucionales, sino también por la popularidad que tienen entre los inversores finales. Según una encuesta de BlackRock, 6,6 millones de personas en Europa pasarán a usar estos vehículos de inversión, siendo España el mercado con mayor crecimiento. “Entre España y Portugal, el informe recogía que un 60% pretendía aumentar su uso. Eso supone 1,1 millones de usuarios nuevos. Europa, poco a poco, se va pareciendo más a Estados Unidos en su uso, donde el 50% de la cartera son ETFs, y parte del empuje en ese crecimiento vendrá del inversor minorista”, destacaba Silvia Senra, miembro del equipo de Distribución de BlackRock en España, Portugal y Andorra.

En su opinión, el inversor ha experimentado un cambio de mentalidad y ahora son los jóvenes los que están empujando el uso de ETFs, que no se paran a pensar en si son productos que se pueden traspasar o en su fiscalidad, sino que miran el coste.

A estos argumentos a favor del crecimiento del mercado de los ETFs se suma una reflexión más que lanza Lorena Martínez-Olivares, responsable de ventas y distribución de ETFs para JPMorgan AM España: “Además de las ventajas y bondades ya señaladas, creo que han respondido muy bien a momentos complejos como el 2020 y también durante este año. Su crecimiento es una realidad y sus cualidades -transparencia, liquidez, eficiencia de costes y accesibilidad- están respaldadas por la industria”.

Principales tendencias

Según estos expertos, analizar los flujos dentro de la industria de los ETFs sirve para ver hacia dónde va el mundo de la inversión. En opinión de Senra, se observa una clara tendencia hacia los ETFs de renta fija, que aunque son una parte aún pequeña, han supuesto el 40% de los flujos de este año. “A principios de año vimos un mayor apetito por ETFs de renta fija largos y en verano, los inversores saltaron a duraciones cortas; ahora está más equilibrado. En este sentido, el activo más atractivo ha sido el bono del gobierno americano. En cuanto a los ETFs de renta variable, en flujos ha ganado la americana y como tendencia la japonesa. También hemos visto importantes salidas en la renta variable de mercados emergentes y en la europea, que empieza a recuperar entradas después de haber sufrido seis meses de salidas”, resume.

Para Muro, lo de los ETFs de renta fija ha sido un auténtico boom. “Creo que el acceso al mercado de bonos y a estrategias buy & hold o de vencimiento definido a través de ETFs seguirá atrayendo a los inversores”, afirma el Head of Sales, Spain & Portugal Xtrackers de DWS. Muestra de su convicción es que la gestora ha ampliado su gama de ETFs sobre todo en duraciones cortas y en el activo estrella de este año, las cripto. “Se trata de no quedarse fuera de las oportunidades que hay tanto en renta fija como en el mundo cripto. También observamos mucha demanda en inversión ESG, donde los ETFs han sido los grandes ganadores, ya que han captado todo ese interés del inversor gracias a su constante evolución”, añade.

Desde JP Morgan AM y BlackRock coinciden con las tendencias que destaca Muro. Sobre la inversión en criptoactivos, Senra reconoce que el inversor mira cada vez más esta clase de activo, pero hay que estar atento a la regulación. Las tres gestoras reconocen que abordan esta temática a través de vehículos que invierten en el metaverso, en tecnología blockchain, tokens, pero sobre todo buscar dar seguridad en el acceso a estos activos.

En cambio, la industria de ETFs está mucho más avanzada en todo lo que tiene que ver con la inversión sostenible, donde existe una gran oferta y enfoques de ETFs. “La transición energética y el camino de la sostenibilidad va a llevar mucho tiempo, por lo que se proponen productos con una visión amplia”, sostiene Senra.

A la renta fija, el universo cripto y a la ESG, se une una tendencia más: ETFs de gestión activa. Según explica Martínez-Olivares, éstos son una realidad asentada en Estados Unidos y en Europa se van desarrollando a un ritmo más lento. “Los ETFs de gestión activa suponen entre el 6%-7% del patrimonio total de los ETFs en Estados Unidos y representan el 25% de los flujos. En el caso de Europa, el ritmo es menor: suponen el 3% de los activos bajo gestión y acaparan el entre el 6%-7% de los flujos de entrada”, explica.

Para la responsable de JP Morgan AM, esta clase de estrategias encajan en todas las clases de activos y ofrecen las mismas bondades que los ETFs que siguen a un índice. “A nivel operativo no hay diferencia, la diferencia está en lo que metes dentro. Los índices son los mismos, lo que haces es tener un objetivo de alfa con diferentes índices”, matiza.

Foto cedidaJoaquín García Huerga, director de Estrategia Global de BBVA Asset Management.

BBVA Asset Management prevé un escenario central en sus perspectivas de mercado para 2024 caracterizado por un crecimiento económico inferior al potencial, tanto en Estados Unidos como en Europa, pero que evita la recesión. El descenso de la inflación permitirá que los IPC europeos y estadounidenses se acerquen progresivamente a los objetivos de los bancos centrales, que empezarán el proceso de bajadas de los tipos de interés.

Joaquín García Huerga, director de Estrategia Global de BBVA Asset Management, explicó que durante el año que viene, el efecto retardado de la política monetaria y una menor contribución de la política fiscal «deberían propiciar un entorno de bajo crecimiento, por debajo del potencial en la mayoría de las economías», aunque, eso sí, no contempla una recesión severa. La razón reside en que se observan «fuertes desequilibrios macroeconómicos”, sobre todo en el sector privado.

El experto apunta a un crecimiento en torno al 1,4% en Estados Unidos; del 0,6% en la zona euro y del 4,5% en China. Este menor crecimiento del gigante asiático es «lógico», según García Huerga, debido a que va dejando de ser la «fábrica del mundo», aunque espera que el paquete de estímulos del gobierno chino se deje notar a lo largo del año que viene. En Latinoamérica el crecimiento agregado de las economías de la zona rondará el 2%: México y Brasil crecerán por encima de sus respectivos potenciales, según el experto, mientras que Chile, Colombia y Perú lo harán por debajo del potencial.

En cuanto a la inflación, y tanto en Estados Unidos como en la zona euro, la gestora de BBVA espera que tanto la tasa general como la subyacente continúen su senda de bajada hasta niveles cercanos, pero ligeramente superiores, al 2% a finales de 2024. El precio de la energía puede continuar contribuyendo negativamente, al mismo tiempo que la inflación de alimentos se moderará gradualmente. “Tal vez el riesgo esté en cierta fortaleza estructural del mercado laboral”, según García Huerga, que recordó que los salarios siguen revisándose al alza.

En este escenario central, “asistimos a un entorno idóneo para las inversiones en renta fija, una vez dejamos atrás el fuerte repunte de los tipos de interés iniciado en 2022”, señaló García Huerga. en este activo, ve atractivo en la renta fija gubernamental y el crédito investment grade de países desarrollados, así como en bonos gubernamentales de países emergentes, tanto en divisa fuerte como local, debido, en este caso, «a las expectativas de bajadas de los tipos de interés por parte de los bancos centrales que no hayan empezado aun a relajar la política monetaria».

De hecho, el experto ha enfatizado que la renta fija va a ser el activo estrella de 2024, por relación rentabilidad/riesgo. De hecho, cree que será hora de ir añadiendo duración a las carteras de forma progresiva, ante la posibilidad de bajadas de los tipos de interés: para la Reserva Federal augura que la relajación monetaria se produzca a partir del primer semestre de 2024, con una cuantía de, como mucho, 150 puntos básicos. En el caso del BCE, el recorte del precio del dinero será de hasta un punto porcentual, a juicio del experto.

Renta variable

Las bolsas pueden vivir un año con rentabilidades positivas, apoyadas en modestos crecimientos de beneficios y, en algunos casos, unas valoraciones atractivas. García Huerga admite que la valoración agregada de los mercados mundiales de renta variable se mantiene cerca de su media histórica, pero matiza que «existe una divergencia relevante: el S&P 500 estadounidense sí presenta una valoración exigente, mientras que numerosos índices europeos o emergentes están por debajo de sus respectivas medias».

El experto augura que los márgenes empresariales pueden seguir mostrando resistencia a la baja desde los altos niveles actuales, ayudados por cierta capacidad de fijación de precios que apoya las cifras de ventas y unas empresas dotadas de altos niveles de flexibilidad derivada de la experiencia vivida con la pandemia. Como contrapunto, la presión en costes es creciente, especialmente en el frente salarial.

En Estados Unidos, los beneficios empresariales pueden subir en 2024 un 7% aproximadamente; entre el 3% y el 5% en Europa y al menos un 2% en España, aunque García Huerga adelanta que en el caso español existe potencial para que la cifra final sea superior a la prevista en un principio. “Por tanto, y como resultado de una valoración con margen de mejora y unos beneficios empresariales al alza, las bolsas europeas pueden registrar subidas de hasta doble dígito en 2024”, señaló el experto. En el caso de la bolsa estadounidense, el potencial radica más en el crecimiento de beneficios que en la valoración y podría subir en 2024 algo menos que las bolsas europeas.

En definitiva, García Huerga cree que 2024 será un año propicio para dar prioridad a la renta fija pero no dar de lado a la renta variable. «La cartera 60/40 puede tener un buen año, es un buen entorno para las carteras mixtas», aseguró.

En medio de una retirada internacional de inversores que ha impactado en la captación de fondos para startups, España destaca como el cuarto país de Europa en número de empresas emergentes que consiguen financiación. Con una previsión de que la inversión tecnológica en el Continente descienda un 45%, pasando de 82.000 millones en 2022 a 45.000 millones de dólares este año, nuestro país ha registrado una inversión de 1.600 millones de dólares. Esta cifra refleja una reducción del 42% respecto al año anterior, pero al mismo tiempo muestra signos de resiliencia, al ser un 18% más alta que en 2020. A pesar de la tendencia bajista en toda Europa, nuestro país ostenta la cifra más alta del sur del Continente en términos de inversión, superando a otros como Italia o Portugal y consolidando su posición en el escenario tecnológico europeo.

Estas son algunas de las principales conclusiones del informe State of European Tech 2023, que cada año elabora la firma de capital riesgo Atomico para analizar la situación del sector, a partir de datos cuantitativos y cualitativos y la realización de una encuesta a miles de emprendedores, operadores e inversores europeos.

El estudio demuestra que, tras dos años turbulentos, el sector tecnológico europeo ha logrado estabilizarse y ha iniciado su proceso de recuperación, produciéndose un impulso notable al emprendimiento tecnológico que ha llevado a crear más startups en Europa que en Estados Unidos. A pesar de la recesión macroeconómica global, el valor del sector asciende actualmente a 3 billones de dólares, igualando la cifra máxima alcanzada en 2021.

Estas son las principales conclusiones del informe de Atomico:

Inversores más selectivos, pero mucho capital disponible

Durante la primera mitad del año, se ha observado una significativa reducción interanual en el total de fondos recaudados, alcanzando sólo 7.400 millones de dólares, en comparación con los 24.000 millones registrados en 2022. Los inversores están adoptando un enfoque más selectivo, con cantidades medias invertidas más modestas. Sin embargo, es importante destacar que esta situación sigue a un periodo de captación de fondos sin precedentes en el ecosistema, y el capital disponible en el ámbito tecnológico europeo ha alcanzado su punto máximo histórico, llegando a los 108.000 millones de dólares.

Más difícil captar capital en etapas tempranas

El 80% de los emprendedores consultados afirma que les resulta más difícil levantar capital y que han tenido que ajustar sus expectativas para las rondas de financiación. De hecho, se ha registrado una notable reducción en las rondas a partir de 100 millones de dólares en Europa, contabilizándose 36 frente a las 163 de 2022 y las 200 de 2021. Y sólo siete nuevas empresas de la región han logrado una valoración de 1.000 millones de dólares, entre las que se incluyen nombres como DeepL, Helsing.ai, Synthesia o Quantexa.

Más nuevas startups en Europa, pero un acceso al capital más difícil

Aunque como se ha dicho, Europa ha superado a Estados Unidos en la creación de nuevas startups (14.000 y 13.000 aproximadamente), las startups tecnológicas estadounidenses tienen un 40% más de probabilidades de asegurar con éxito la captación de capital en los primeros cinco años desde su creación. A nivel mundial, España ocupa el sexto lugar en creación de startups, contribuyendo con el 4% del total de nuevas empresas.

Empieza a verse movimiento en las salidas a bolsa

Después de seis trimestres consecutivos de actividad reducida, la salida a bolsa de ARM en septiembre de 2022 abrió ligeramente la ventana de las OPV en el sector tecnológico europeo, acompañada de listings como los del proveedor alemán de infraestructuras en la nube IONOS Group. También se han registrado fusiones y adquisiciones por un valor de 36.000 millones de dólares. La mayoría de estos acuerdos han sido de menor envergadura, con un valor inferior a 100 millones de dólares, resaltando la importancia de las fusiones y adquisiciones de menor escala para proporcionar liquidez a inversores y fundadores, al mismo tiempo que se produce una redistribución del talento.

La tecnología sigue atrayendo talento

A pesar de la inestabilidad en los mercados financieros y el consiguiente riesgo de despidos, la tecnología europea sigue siendo atractiva para el talento. En los últimos cinco años, la fuerza laboral del sector tecnológico en Europa ha experimentado un notable crecimiento, pasando de los 750.000 empleados a más de 2,3 millones en la actualidad. En el caso de España, la cifra total supera los 126.000 empleados, 25.000 personas más que hace un año. Como dato negativo, en mayo de 2023 se produjo un pico de despidos en el Continente. Posteriormente la situación se ha estabilizado, aunque se esperan más regulaciones de personal en 2024.

Europa tiene el potencial para convertirse en líder en inteligencia artificial

La IA destaca como el tema predominante en las startups financiadas en etapa semilla, representando el 11% de las rondas de menos de 5 millones de euros. A pesar de la disminución general en los niveles de financiación, este año, 11 empresas centradas en IA han captado megarrondas de 100 millones de dólares o más, evidenciando el interés de los inversores. Europa es líder mundial en talento en IA. En la última década, el número de profesionales dedicados a esta tecnología ha experimentado un aumento diez veces mayor, superando actualmente la cantidad de profesionales cualificados residentes en Estados Unidos. En el caso de España, más de 9.000 personas trabajan en puestos relacionados con IA.

«Los resultados de este año evidencian que los emprendedores y profesionales europeos están asumiendo riesgos y enfrentando desafíos complejos, tales como la inteligencia artificial, el cambio climático y la salud. Es esencial gestionar de manera efectiva la toma de riesgos y aprovechar al máximo el potencial que tenemos a nuestra disposición. Para lograrlo se requiere un panel de inversores que esté realmente a la altura de las aspiraciones de los emprendedores. Las corporaciones europeas pueden hacer más para impulsar la transformación digital, y el marco regulatorio tiene margen para abrazar e incentivar la innovación. Solo alcanzaremos el valor total de nuestra oportunidad tecnológica si cada actor del ecosistema está dispuesto a comprometerse», señala Tom Wehmeier, Head of Intelligence de Atomico y coautor del informe.

Oportunidades para la inversión

El informe también destaca otras oportunidades y aspectos positivos en el panorama de la tecnología europea:

Sostenibilidad y responsabilidad. El sector Carbono y Energía, que abarca la tecnología climática, representa el 27% de todo el capital invertido en tecnología europea en 2023, triplicando su participación en comparación con 2021 y convirtiéndose en la categoría líder en términos de capital captado, por delante incluso de fintech y software. Además, la sostenibilidad y el clima ocuparon el segundo lugar como temas más recurrentes en rondas de financiación por debajo de los 5 millones de dólares.

Las venture capital europeas superan a las norteamericanas en el largo plazo: los rendimientos del capital riesgo un año después están en números rojos en Europa y Estados Unidos, como consecuencia del aumento de las reducciones, amortizaciones y rebajas. Sin embargo, una perspectiva a largo plazo apunta a la fortaleza de las inversiones europeas. A lo largo de dos décadas, los venture capital europeos han demostrado un rendimiento consistentemente superior, superando en la mayoría de los casos los logros de sus contrapartes estadounidenses, así como las adquisiciones y acciones públicas en Europa.

Un éxito que lo cambió todo

En el vigésimo aniversario de Skype, la empresa tecnológica celebra su éxito y su influyente papel en la cultura de innovación europea. La huella de Skype va más allá de su propia historia, ya que los empleados de la compañía han dado lugar a la próxima generación de líderes tecnológicos en Europa. Este efecto llamada se ha traducido en más de 900 nuevas empresas fundadas por emprendedores de primera y segunda generación en 50 países.

Utilizando Skype como caso de estudio, el informe de Atomico destaca el impacto profundo que una empresa puede tener en todo el ecosistema, contribuyendo a exits significativos en los últimos cinco años como los de Jobandtalent, Cabify o Scalapay, que totalizan 111.000 millones de dólares. Este impacto continuará influyendo en la base de talentos de Europa, dando lugar a una nueva generación de innovadores.