A pesar de que la educación financiera es una habilidad crucial en el mundo acelerado de hoy, muchas personas todavía encuentran la jerga financiera confusa e intimidante. Para ayudar, City Index utilizó Ahrefs, una herramienta de análisis de búsqueda, para encontrar los 50 términos financieros más confusos en función de su popularidad de búsqueda mensual.

El término «equity» resultó ser el más confuso.

La palabra «equity» (Se trata del término más confuso, con un promedio de 277.000 búsquedas mensuales para su definición, con 8,1% de estas búsquedas provenientes del Reino Unido. En comparación, el significado y la definición de «equidad» se buscan 9.700 veces cada mes en Australia y sólo 2.950 veces en Singapur. En general, el significado de esta palabra se busca un 58,4% más que el término «PIB» en segundo lugar con 162.000 búsquedas mensuales búsquedas en todo el mundo.

Rebecca Cattlin, experta en mercados financieros de City Index, comenta que el ‘equity’ «se refiere a la cifra que se devolvería a los accionistas de una empresa si ésta liquidara sus activos y pagara cualquier pasivo o deuda. En términos más simples, si posee un negocio y su inventario, efectivo y otros activos equivalen a 18.000 libras esterlinas y las deudas suman 6.000 libras esterlinas, tiene un valor de 12.000 libras en capital, restando cualquier pasivo de sus activos».

‘PIB’ es el segundo término financiero más confuso, con un promedio de 162.000 búsquedas mensuales de su definición en todo el mundo. Esto es casi un 35% más de búsquedas que ‘adquisición’, en tercer lugar con 106.000 búsquedas mensuales. La definición de PIB se teclea en Google con más del doble de frecuencia en la India (17% de todas las búsquedas globales) que en el Reino Unido (6%). En total, el significado del PIB se busca casi dos millones de veces cada año (1.944.000).

La experta señala que “el Producto Interno Bruto (PIB) es el valor monetario o de mercado total de todos los bienes y servicios terminados producidos dentro de las fronteras de un país en un período de tiempo específico. El PIB se utiliza como una medida del tamaño y la salud de la economía de un país durante un período de tiempo. La caída del PIB muestra que la economía se está contrayendo y puede ser una señal de una recesión inminente”.

‘Adquisición’ es el tercer término financiero más malinterpretado, con su significado buscado en promedio 106.000 veces cada mes. Curiosamente, hasta el 90% de todas las consultas de «definición de adquisición» provienen de los Estados Unidos.

«Una adquisición hace referencia a la compra, por parte de una empresa, de la mayoría o la totalidad de las acciones de otra compañía para obtener su control. Un ejemplo de una adquisición ocurrió en 2017, cuando Amazon compró Whole Foods por 10.700 millones de libras, o la adquisición de Android por parte de Google en 2005», comenta Cattlin.

Por qué es clave entender la jerga financiera en el clima actual

Puede sorprender a algunos que ‘equity’ sea el término financiero más incomprendido en todo el mundo, con un promedio de 277.000 búsquedas mensuales para su definición. Pero, ¿por qué es tan importante comprender la jerga financiera y el lenguaje especializado?

Cattlin señala que los términos financieros, como el PIB, tienen un gran impacto tanto en los dueños de negocios como en el consumidor promedio; tal vez, sin que muchos se den cuenta. De igual modo una recesión que se avecina como resultado de la reducción del PIB puede conducir a un aumento de los precios de las hipotecas para los propietarios de viviendas y a un aumento de los riesgos financieros, como la quiebra de empresas y la quiebra. «Por lo tanto, nunca ha sido más importante comprender la jerga financiera, comprender el mundo económico que nos rodea y cómo nos afecta», sentencia la experta.

La industria de fondos terminaba el año con novedades regulatorias. El Real Decreto 1180/2023, promulgado en el BOE el 28 de diciembre de 2023, incluye novedades relevantes en los reglamentos que regulan el Fondo de Garantía de Inversiones (FOGAIN) y el ámbito de las instituciones de inversión colectiva (IICs).

FinReg360 resume a continuación los aspectos más relevantes introducidos por este real decreto.

Modificaciones del reglamento del FOGAIN

Las modificaciones de este reglamento tienen un triple fin, según recoge la norma: lograr un mayor grado de equidad en el reparto de las contribuciones anuales de las entidades adheridas, obtener mayor vinculación entre la aportación de cada entidad al Fondo y el riesgo que podría suponer para el conjunto del sistema y conseguir la estabilidad del sector.

Las modificaciones del ámbito de cobertura son dos principalmente: incluir las empresas de asesoramiento financiero nacionales (EAFN) como entidades adheridas al FOGAIN, excluir de la garantía del FOGAIN el dinero y los valores e instrumentos confiados por los inversores profesionales.

En canto a las modificaciones del régimen de aportaciones resaltan la siguientes. La aportación anual queda, con los cambios en este régimen, con el siguiente esquema: un importe fijo en función de la lista de servicios y actividades de inversión que realicen, que supone una reducción sustancial de los importes fijos actuales (de 20.000 a 40.000 euros), con 2.700 euros en gestión de carteras, 2.700 en negociación por cuenta propia, 1.000 euros en recepción y transmisión de órdenes de clientes (incluida la colocación de instrumentos financieros sin base en un compromiso firme), 800 euros en asesoramiento en materia de inversión, y 2.700 euros en el resto de servicios de inversión y servicio auxiliar de custodia y administración por cuenta de clientes.

Además, el 2 % del efectivo, con el límite de 100.000 euros por cliente cubierto, y el 0,08 % del valor efectivo de los valores e instrumentos financieros depositados o gestionados, correspondientes a clientes cubiertos por la garantía, añaden en el informe.

Se incorpora una fórmula para determinar el volumen de patrimonio a partir del que se reducirán progresivamente las aportaciones variables de las entidades adheridas y se ha ajustado la fórmula utilizada para el cálculo del patrimonio que desencadena la suspensión de las contribuciones variables.

Se establece un régimen transitorio de tres meses desde la entrada en vigor de este real decreto para que puedan adaptarse las empresas de asesoramiento financiero. Cada entidad deberá comunicar a la sociedad gestora del FOGAIN si se acoge o no a este régimen transitorio dentro de los quince días naturales siguientes a la entrada en vigor del real decreto.

Modificaciones del reglamento de IICs

Las modificaciones que introduce el real decreto promulgado en el reglamento de IICs tienen como fin, según recoge el informe, mejorar la competitividad y el funcionamiento de las IICs en España y completar las reformas previas iniciadas.

Los expertos las novedades más relevantes.

Comercialización de acciones o participaciones de IICIL a inversores no profesionales

Se ajustan los períodos mínimos de permanencia y posibilidad de ligarlos al plazo previsto para la liquidación de las inversiones de las instituciones de inversión colectiva de inversión libre (IICIL).

Se permite que el prorrateo de los reembolsos se efectúe sin condicionarlo a que los liquiden en la siguiente fecha de reembolso, sino a que dispongan de la liquidez necesaria. Flexibilizan la inversión mínima en IICIL por inversores no profesionales, de forma análoga al nuevo régimen introducido en la Ley 22/20144 para las entidades de capital riesgo.

Así, las IICIL podrán comercializarse entre no profesionales, siempre que estos cumplan con las siguientes condiciones: que se comprometan a invertir como mínimo 100.000 euros y declaren por escrito, en un documento distinto al contrato relativo al compromiso de inversión, que son conscientes de los riesgos ligados al compromiso previo y que inviertan atendiendo a una recomendación personalizada de un intermediario que les preste el servicio de asesoramiento, siempre que la inversión sea como mínimo de 10.000 euros y no represente más del 10% de su patrimonio financiero, que, en este caso, no puede superar los 500.000 euros.

Comisión de gestión

En este punto, resaltan: permitir el uso de valores liquidativos de referencia, de índices de referencia o de tasas críticas de rentabilidad para el cálculo de la comisión de gestión sobre resultados, prever que la comisión de gestión basada en resultados solo pueda abonarse cuando se haya acumulado una rentabilidad positiva durante un período de referencia, que debe incluir al menos los últimos cinco años del fondo y prohibir que el fondo de inversión soporte el coste de comercialización de las IICs en las que invierta cuando estén gestionadas por su misma sociedad gestora o por otra gestora perteneciente a su mismo grupo.

Comisión de custodia y administración

El real decreto publicado elimina la condición prevista en el apartado c) del artículo 5.14 del reglamento de las IICs que exigía que las entidades comercializadoras de fondos de inversión no pertenecieran al mismo grupo que la sociedad gestora para poder cobrar comisiones por la custodia y administración de las participaciones. Esta modificación permite aplicar esta comisión de custodia también sobre los fondos de la propia gestora, siempre que se cumpla el resto de los requisitos.

Cálculo del valor liquidativo

Sobre este aspecto, se incluyen dos novedades relevantes: la flexibilización del cálculo del valor liquidativo a efectos informativos, pues deja de exigirse que sea con periodicidad quincenal y se permite una frecuencia mayor si así lo exigen las inversiones previstas.

Se ha de aceptar que en el folleto y en los reglamentos de gestión se determinen períodos de preaviso con otros plazos e importes distintos de los que ya recogía la norma (10 días y 300.000 euros), siempre que estén justificados por la política de inversiones, y el período de preaviso sea como máximo el fijado para el cálculo del valor liquidativo de las participaciones.

Otras modificaciones

En la regulación de los compartimentos de propósito especial deja de ser obligatorio incluir en el folleto un indicador de gastos corrientes, la aplicación a las sociedades de inversión de capital variable (sicavs) de las disposiciones sobre comisiones de gestión, salvo los límites máximos.

La posibilidad de articular los pagos a cuenta para los reembolsos de participaciones en los casos de disolución y liquidación de un fondo de inversión, manteniendo la suspensión del derecho del partícipe a solicitar el reembolso. La supresión de los límites cuantitativos impuestos a las IICs para invertir en instrumentos financieros que incorporen derechos de voto sobre un emisor, pero se mantiene la prohibición de ejercer una influencia notable sobre el emisor.

Eliminación de la exigencia de un coeficiente de liquidez del 1% para las IICs, posibilidad de imputar a las IICs gastos combinados de análisis e intermediación con una serie de condiciones y refuerzo de los límites a la diversificación de riesgos de la SGIIC para incluir dentro del límite del 25% de concentración en una misma entidad o entidades pertenecientes al mismo grupo no solo valores emitidos, sino todo tipo de instrumentos financieros y también efectivo.

El real decreto entrará en vigor a los 20 días de su publicación en el Boletín Oficial del Estado (BOE).

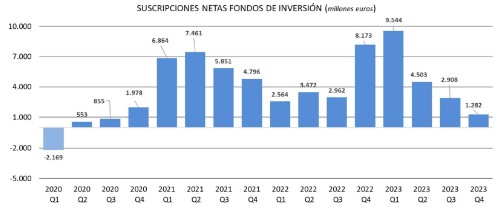

Los fondos de inversión en España cierran 2023 con datos muy positivos: un crecimiento patrimonial del 13% (tras sumar 40.500 millones), debido tanto al efecto mercado como a las suscripciones netas, ya que captaron más de 18.000 millones en flujos y disfrutaron de una rentabilidad del 7%. Todo un resumen de lujo para una industria que termina el año en máximos, con un volumen de 347.000 millones de euros, según los datos provisionales de Inverco.

Un crecimiento posible gracias en parte a lo ocurrido en el último mes: en diciembre, el buen comportamiento de los mercados financieros permitía un nuevo incremento del volumen de los fondos de inversión de 6.270 millones de euros, es decir, un 1,8% más que un mes antes. De esta forma, a cierre de año, el patrimonio de los fondos supera los 347.000 millones de euros, el 13,2% más que a finales de 2022. Por lo tanto, en el conjunto de 2023, el volumen de estos vehículos registra un incremento superior a los 40.533 millones de euros, según muestran los últimos datos difundidos por la asociación de fondos en España.

En diciembre, el incremento en el volumen de activos tuvo su origen en las revalorizaciones de cartera por el efecto mercado, si bien los nuevos flujos de entrada fueron ligeramente positivos, superiores a los 80 millones de euros. De esta manera, los fondos encadenan 38 meses consecutivos con suscripciones netas positivas.En 2023, acumulan flujos netos positivos superiores a los 18.200 millones de euros, es decir, 1.018 millones de euros más que en 2022.

En diciembre, aquellas vocaciones con un perfil más conservador volvieron a captar la atención de sus partícipes. Así los fondos de renta fija registraron unos flujos positivos superiores a los 1.100 millones de euros, con especial incidencia en su componente a corto plazo, acumulando de esta manera casi 23.000 millones en el conjunto del año. También, los monetarios y rentabilidad objetivo experimentaron suscripciones netas de cierta magnitud: 680 millones de euros en su conjunto.

En el lado de los reembolsos, los fondos globales registraron las mayores salidas netas, al superar los 650 millones de euros, con salidas acumuladas en el conjunto del año de 8.475 millones. También los mixtos experimentaron salidas netas superiores a los 525 millones en su conjunto, con mayor incidencia en su variante no euro. Adicionalmente, los fondos de renta variable internacional registraron flujos de salida por importe de 392 millones.

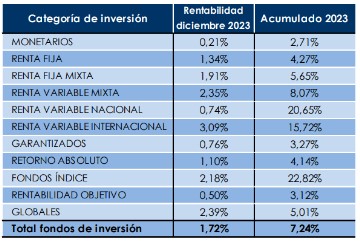

Rentabilidad superior al 7%

Además de captar flujos en 2023, los fondos han ofrecido interesantes rentabilidades al partícipe: más de un 7,2% de media, con especial intensidad en el caso de los fondos de renta variable, que experimentan rendimientos superiores al 15% en todas sus variantes de exposición geográfica. Los fondos nacionales ganan más del 20% y la rentabilidad de los fondos índice roza el 23%.

En diciembre, la rentabilidad media positiva supera el 1,7%. Las revalorizaciones en las categorías con mayor exposición a renta variable llegaron a batir el 3% en los fondos renta variable internacional. También los fondos globales y fondos índice obtuvieron rentabilidades superiores al 2%.

La época navideña trae una atmósfera mágica de alegría y celebración. Pero también de desafíos para las finanzas, por lo que ahorrar con anticipación se vuelve crucial. Asimismo, la Navidad supone un buen momento para reflexionar sobre la salud financiera y de hacer propósitos financieros de cara al nuevo año.

Para lograrlo, varias firmas ofrecen sus recomendaciones de cara a conseguir aumentar el ahorro y fiscalizar los gastos. Los efectos de las subidas de los tipos de interés y la escalada de la cesta de la compra obligan a las familias a encarar 2024 con expectación e incertidumbre. Toni Cárdenas, gestor y analista de Caja Ingenieros, apunta que “el sector financiero tiene la responsabilidad de transmitir a la sociedad unos principios de educación financiera que enseñen a ahorrar y a tomar decisiones que promuevan un bienestar económico y social”.

Bajo esta premisa, aconseja que el 50% de los ingresos deben destinarse a necesidades primarias. La gestión de los gastos es el punto más importante, según el experto, y el que más dificultades presenta, así que recuerda que la regla del 50/30/20 es uno de los métodos más sencillos para ahorrar el 20% de los ingresos anuales.

Esta metodología se basa en un control estricto de los ingresos y los gastos y detalla con precisión qué porcentaje se debe destinar a cada cuestión. Para ello, el primer paso es dividir los gastos en tres categorías y porcentajes: las necesidades primarias tienen que representar el 50% de los ingresos; los caprichos deberían suponer no más del 30%, y un 20%, iría destinado al ahorro. Una de las claves de este método es la inversión de los principios básicos de las finanzas que, tal y como asegura Cárdenas, “permite a las personas conocer cuál es el dinero real que deben destinar a gastos fijos como la vivienda, la alimentación, los recibos del agua o el colegio de los hijos”.

Siguiendo esta regla, un 30% del sueldo se puede destinar a gastos diarios o puntuales que son prescindibles y que, en su mayoría, están relacionados con cuestiones de ocio. En esta parcela de gasto es también muy importante tener en cuenta el valor que tiene realizar un consumo responsable. “Todas nuestras compras y transacciones generan un impacto social y ambiental que debemos considerar” explica el experto. En consecuencia, realizar compras conscientes y evitar aquellas que son impulsivas e innecesarias contribuye a preservar la economía personal y evita aumentar el impacto que las transacciones financieras generan en el planeta.

Finalmente, gracias a esta distribución de los gastos, es posible obtener un ahorro del 20% del salario neto anual. “Conocer el ahorro real que una persona va a tener le permite tener una mayor planificación financiera y establecer metas reales de cara a futuros movimientos u oportunidades de inversión” reconocen desde Caja Ingenieros.

Este manual de gasto no debe ser el único para lograr una mayor eficiencia financiera. En Caser Saving & Investment Solutions han elaborado una guía de consejos para la planificación y gestión de las finanzas personales en función de la etapa de la vida del consumidor, ya que cada fase de la vida enfrenta diferentes desafíos y oportunidades.

En el ciclo de vida inicial, la firma aconseja reforzar la educación financiera. Por ejemplo, en la temporada navideña, la educación financiera se vuelve un regalo valioso para capacitar a los jóvenes en la gestión eficiente de sus recursos, la toma de decisiones financieras sólidas y la prevención de problemas económicos. De esta manera, se fomenta la estabilidad financiera y el bienestar a largo plazo. En esta fase, establecer un registro cuidadoso de gastos y evitar el endeudamiento excesivo se convierten en metas esenciales.

En el ciclo de vida adulta, la prioridad es diversificar el ahorro para gastar sin perjudicar los planes futuros. La estrategia del ahorro adquiere una atención especial en esta etapa de vida. Saber diversificar los ahorros y mantenerse fiel a un plan permitirá poder ser más laxos en épocas como Navidad sin riesgo a que los planes de ahorro a largo plazo se vean mermados.

Dentro de las opciones más destacadas se encuentran los planes individuales de ahorro sistemático (PIAS) y los planes de previsión asegurados (PPAs), según la firma. Los primeros son perfectos para aquellos que buscan una inversión segura y estable a lo largo del tiempo, además de brindar flexibilidad para adaptar los pagos a las necesidades y objetivos financieros individuales. Por otro lado, los PPAs son productos de ahorro con un enfoque en la jubilación permitiendo planificarla con confianza y tiempo. Del mismo modo, existen los Planes de Pensiones de Empleo, que se posicionan como una fórmula complementaria atractiva y necesaria de cara a la jubilación.

La clave en esta etapa es contar con un enfoque diversificado, pensando en el largo plazo y siguiendo una hoja de ruta financiera que prevea etapas de mayor gasto, como la Navidad. Si se tiene previsión y claridad en esos dos focos, el éxito financiero en la etapa adulta está prácticamente asegurado

Durante el ciclo de vida sénior, el foco del ahorro cambia. El objetivo principal en esta etapa es mantener los beneficios logrados hasta el momento, por lo que es importante contar con planes a largo plazo que permitan tener bajo riesgo y un beneficio asegurado.

Para esta fase de la vida existe una herramienta muy útil en algunas ocasiones y que permite convertir el ahorro inmobiliario en liquidez para complementar los ingresos en la jubilación: la hipoteca inversa, un producto que permite a quienes son propietarios de viviendas mayores de 65 años liberar el valor de su propiedad y recibir pagos periódicos o un único desembolso. Este producto cuenta con una regulación que protege al usuario, lo que incluye medidas como el asesoramiento obligatorio independiente proporcionado por profesionales del sector.

La reforma de la jubilación parcial, para hacerla más atractiva y eficiente en el logro de sus objetivos, será una de las tareas pendientes para el nuevo Gobierno español. El mandato de la última Ley de Reforma de las Pensiones recoge la puesta en marcha de estas modificaciones, y el acuerdo de esta reforma debía de haberse llevado a cabo antes de 30 de junio de 2023. No obstante, la convocatoria de elecciones y la demora en la formación de nuevo Gobierno, retrasará esa reforma.

En la jubilación parcial con contrato de relevo, destacan el incremento de la edad de jubilación parcial, y el incremento de la base de cotización del jubilado parcial, considerada a efectos de liquidación de la cotización, que pasa a ser el 100% la base de cotización que le hubiera correspondido si hubiese continuado con el trabajo a tiempo completo, en lugar del 95% aplicado en 2022. En la jubilación parcial sin contrato de relevo también sube la edad de jubilación, al incrementarse la edad ordinaria de jubilación.

¿Qué es la jubilación parcial?

La jubilación parcial es el retiro laboral iniciado después del cumplimiento de los 60 años, simultánea con un contrato de trabajo a tiempo parcial, y vinculada o no con un contrato de relevo celebrado con otro trabajador que se encuentre en ciertas circunstancias.

Existen dos modalidades de jubilación parcial. Por un lado, la jubilación parcial con contrato de relevo. Es aquella a la que accede el trabajador cuando tiene la edad mínima establecida legalmente (para esta modalidad de jubilación parcial) y acuerda con el empleador la reducción de su jornada dentro de los límites legales. El trabajador y el empleador firman un contrato a tiempo parcial, y el trabajador comienza a percibir la pensión de jubilación que sustituye a los ingresos perdidos por la reducción de la jornada laboral.

En esta modalidad es necesario que el trabajador jubilado parcialmente sea sustituido por otro trabajador (llamado relevista) que este en desempleo, o bien por un trabajador de la misma empresa con un contrato temporal, al que se debe ampliar la jornada que venía realizando. Los requisitos para acceso a la jubilación parcial con contrato de relevo son los siguientes:

1.- Un periodo de cotización mínimo de 33 años en momento del hecho causante de la pensión de jubilación, sin que pueda tenerse en cuenta la parte proporcional de las pagas extraordinarias, pero si los períodos de servicio militar, prestación sustitutoria social sustitutoria y servicio social femenino (con el límite máximo de un año).

2.– Contar con la edad mínima requerida, en función del periodo de cotización acreditado, edad que se ha incrementado en este año 2023.

3.– Acreditar un mínimo de seis años de antigüedad en la empresa de forma continuada, bien a tiempo completo o a tiempo parcial.

4.- La contratación de un relevista por parte de la empresa, bien un desempleado o bien un trabajador de la empresa que mejore su jornada laboral y sus condiciones. La duración mínima de este contrato de relevo deberá ser el tiempo que falte para que el jubilado parcial pase a la situación de jubilado total.

5.- La base de cotización del trabajador relevista no podrá ser inferior al 65% del promedio de las bases de cotización de los 6 últimos meses del período considerado para cálculo base reguladora de la pensión de jubilación parcial del jubilado parcial.

En el caso de jubilación parcial con contrato de relevo, la reducción de la jornada estará comprendida entre un mínimo del 25% y un máximo del 50%, o del 75% (en algunos supuestos excepcionales hasta el 85%) si el contrato de relevo es a jornada completa y por tiempo indefinido, siempre que se acrediten el resto de requisitos

Por otra lado, la jubilación parcial sin contrato de relevo se produce cuando el trabajador ha cumplido la edad legal ordinaria de jubilación y accede a la jubilación parcial, firmando un contrato a tiempo parcial con el empresario. En este caso, no es necesario suscribir contrato de relevo con otro trabajador.

Para el acceso a la jubilación parcial sin contrato de relevo se requiere contar con un período mínimo de cotización de 15 años, de los cuales dos de ellos deben estar comprendidos en los últimos 15 años. En el caso de la jubilación parcial sin contrato de relevo (trabajadores que hayan cumplido la edad ordinaria de jubilación), la reducción de la jornada a tiempo completo estará comprendida entre un mínimo de un 25% y un máximo del 50%. La reducción de jornada puede llegar hasta el 75%, para los supuestos en que un trabajador relevista fuera contratado a jornada completa mediante un contrato de duración indefinido.

Novedades en 2023

Las novedades de la jubilación parcial con contrato de relevo, hacen referencia a dos de sus requisitos. En 2023, se ha incrementado la edad mínima para acceso a la jubilación parcial con contrato de relevo. Para los trabajadores no mutualistas, la edad de jubilación parcial está sujeta a la aplicación de una transitoria que incrementa la misma, año tras año, hasta llegar a 2027:

1.- En el año 2022 la edad mínima era de 63 años y 4 meses en el caso de disponer de 33 años o más cotizados, o bien 62 años y dos meses para trabajadores que hayan cotizado 35 años y 6 meses o más.

2.- En el año 2023, la edad mínima para acceder a la jubilación parcial con contrato de relevo son 63 años y 8 meses en el caso de disponer de 33 años o más cotizados, o bien 62 años y 4 meses en caso de disponer de 35 años y 9 meses o más cotizados en el momento de causar la jubilación.

3.- A partir de 2027 la edad mínima de jubilación parcial será 63 años, para quien tenga más de 36 años y 6 meses cotizados, y 65 años en los demás casos.

Asimismo, a efectos de determinación de la base por la que se cotiza y la correspondiente cuota de cotización a liquidar, desde el año 2013 hasta el año 2023 se ha venido aplicando otra transitoria. Durante el año 2013, la base de cotización del trabajador jubilado parcial por la parte correspondiente a su trabajo a tiempo parcial fue la equivalente al 50 % de la base de cotización a jornada completa. Por cada año transcurrido a partir del año 2014, se ha estado incrementando un 5 % más hasta alcanzar el 100 % de la base de cotización a jornada completa en el año 2023. Por ejemplo, en 2022 se exigía cotizar por un 95% de la base de cotización a tiempo completo.

En 2023, y a partir de este año, la base de cotización del jubilado parcial sería aquella que le hubiera correspondido si se hubiese seguido con el trabajo a tiempo completo.

No obstante, a efectos de cálculo de la pensión de jubilación completa en los casos en los que se viene de una situación de jubilación parcial con contrato de relevo se aplica el beneficio del incremento al 100% de las bases de cotización. Es decir, se tendrán en cuenta las bases de cotización correspondientes al período de trabajo a tiempo parcial, incrementadas hasta el 100% de la cuantía que hubiera correspondido de haber realizado en la empresa, en dicho período, el mismo porcentaje de jornada desarrollado antes de pasar a la situación de jubilación parcial, siempre que la misma se hubiese simultaneado con un contrato de relevo.

Además, para determinar el porcentaje aplicable a la base reguladora para determinar la pensión de jubilación ordinaria, se toma como período cotizado a tiempo completo, el período cotizado que medie entre la jubilación parcial y la jubilación ordinaria, siempre que, en ese período, se hubiese simultaneado la jubilación parcial con un contrato de relevo.

Otras modificaciones para 2024

Los cambios en la jubilación parcial no serán los únicos que vea el nuevo año. En el Instituto BBVA de Pensiones recuerdan que en 2024 la edad legal de jubilación ordinaria aumentará en dos meses respecto a la de 2023, situándose en 66 años y 6 meses, en el caso de que el trabajador que solicita su retiro cuente con menos de 38 años cotizados. Sin embargo, en caso contrario, será posible jubilarse con 65 años.

Asimismo, este año comienza el incremento progresivo del tipo de cotización del Mecanismo de Equidad Intergeneracional (MEI), a razón de un 0,1% anual adicional hasta alcanzar el 1,2% en 2029. Por tanto, en 2024 quedará situado en el 0,7%, repartiéndose, en el caso de los trabajadores por cuenta ajena, en un 0,58% a cargo del empleador y 0,12% a cargo del trabajador. Los autónomos asumirán íntegramente ellos ese 0,7%.

También entra en vigor el aumento progresivo por encima del IPC de la base máxima de cotización, que crecerá cada año, hasta 2050, en un porcentaje igual revalorización de las pensiones (según el IPC interanual medio), más un incremento adicional anual de 1,2 puntos porcentuales.

En 2023 la base máxima de cotización se ha situado en 4.495,50 euros mensuales (53.946 euros anuales). Considerando la inflación media interanual entre diciembre de 2022 y noviembre 2023, de un 3,8%, la base máxima de cotización se incrementará en 2024 un 5%, situándose en 4.720,28 euros mensuales (56.643,30 euros anuales).

En 2024 se actualizan los importes de bases de cotización mínimas y máximas -y por lo tanto, de cuotas de cotización- para cada uno de los 15 tramos de rendimientos netos del sistema de cotización de trabajadores autónomos.

XTB, la fintech global especializada en inversión, ha dado a conocer el informe ‘El futuro de los mercados financieros en 2024: cinco claves para los inversores’, un documento en el que hace un balance del año 2023 y donde analiza cinco grandes preguntas que podrían realizarse los inversores durante 2024. Así, el bróker destaca los sectores con mayor potencial de crecimiento para los inversores durante el próximo año. Concretamente, pone el foco en la inteligencia artificial, la industria farmacéutica enfocada en enfermedades como la diabetes y la obesidad y el sector del uranio.

“Cerramos un año realmente positivo en los mercados financieros, en el que han conseguido recuperar el terreno perdido durante 2022, llegando incluso a marcar nuevos máximos históricos. El fin de las subidas de tipos por parte de los bancos centrales a medida que desaceleraba la inflación ha sido el motor clave de esta recuperación. Sin embargo, todo esto puede cambiar de un momento a otro y cualquier shock externo puede influenciar en el día a día de los principales selectivos mundiales”, apunta Manuel Pinto, analista de XTB.

El informe proporciona una visión integral de las variables que podrían definir el comportamiento de los mercados financieros en 2024, ofreciendo a los inversores una guía detallada sobre posibles escenarios y oportunidades de inversión, en la que se analizan los cinco grandes interrogantes que definen el escenario de inversión para el próximo año.

¿Habrá un ‘aterrizaje’ suave en Estados Unidos?

XTB examina la volatilidad económica reciente y cómo el ciclo económico anterior fue interrumpido por la COVID y sus posteriores consecuencias: los estímulos masivos, la inflación y las consiguientes subidas de tipos de interés. “Es comprensible que existieran temores de que ese ajuste monetario pudiera conducir a una recesión y que eso afectara significativamente a los mercados. Sin embargo, hasta ahora la desaceleración económica ha sido limitada y algunos indicadores sugieren que ya hemos dejado atrás una posible recesión o incluso una gran desaceleración”, afirma Manuel Pinto.

No obstante, el bróker advierte sobre los riesgos presentes en el agresivo ciclo de ajuste monetario y se evalúa la posible intervención de la Fed para evitar una desaceleración más profunda, atendiendo a razones como los aún débiles datos de confianza del consumidor o de que los ahorros generados en los períodos de grandes estímulos ya se han agotado. “La realidad es que todavía estamos en el momento del ciclo de ajuste monetario más agresivo en más de cuatro décadas, por lo que los riesgos están ahí, pero hasta ahora la economía estadounidense ha sido sorprendentemente resistente y si la Reserva Federal puede bajar los tipos el próximo año, podría salvar al país de una desaceleración más profunda”, explican.

Sobre cómo podría influir esto en los mercados, XTB destaca que un escenario de aterrizaje suave en Estados Unidos podría seguir ofreciendo un estímulo positivo a los inversores. “Si los datos macroeconómicos siguen mostrando una tendencia al alza, creemos que los índices de Wall Street podrían ser de nuevo uno de los grandes ganadores del próximo año”, dice Pinto.

¿Podrá Europa evitar una recesión?

XTB analiza la situación económica en Europa, ya que mientras que los datos macro de EE.UU. sorprenden al alza, en Europa decepcionan. Datos empresariales clave como los PMI muestran que la situación en Europa ya es la peor entre las regiones clave en el mundo, especialmente el débil rendimiento del sector manufacturero, como resultado de factores como la acumulación de inventarios posteriores al COVID, precios de energía mucho más altos o las ambiciosas políticas climáticas de la UE. A ello hay que añadir que se esperaba que los consumidores impulsaran la economía a través del sector de servicios, pero parece estar sucediendo lo contrario.

Por otro lado, se discuten los riesgos que implicaría una recesión en Europa y su posible impacto en los mercados financieros, así como las implicaciones si la región no logra evitar este escenario. Si Europa no logra evitar la recesión sería esperable que esta situación se traslade rápidamente al mercado de renta variable. La evolución del precio de las acciones está directamente relacionada con los beneficios por acción, por lo que si estos menguan o desaparecen el potencial de subidas en bolsa lo hará también. Si, por el contrario, y contra pronóstico, se mantiene el crecimiento positivo, índices como el DAX o el CAC deberían contar con un viento de cola favorable de cara al próximo año.

¿Ha pasado lo peor en la inflación?

El informe señala posibles consecuencias en activos como el oro si la inflación retrocede. Además, se analiza el posible incremento del precio del petróleo debido a tensiones geopolíticas y el efecto que tendría en los mercados financieros.

“Tras publicarse los últimos datos en los precios parece que la inflación está a punto de dejar de ser una gran preocupación tanto en EE.UU. como en Europa el próximo año, a menos que se produzca algún tipo de shock externo. En EEUU la variable que principalmente provocará una menor inflación será la vivienda, pero también la caída en alimentos y vehículos usados”, explica el analista de XTB. Y continúa: “El análisis de tres ciclos anteriores de recortes de tipos de la Fed nos lleva a una conclusión interesante: los movimientos de tipos por sí solos no impulsan los mercados bursátiles y deben situarse en un contexto más amplio”.

Teniendo en cuenta que las materias primas energéticas han mantenido una continua desaceleración en los últimos meses, ayudando a impulsar a la baja los precios, la pregunta clave para 2024 es si los países de la OPEP+, en particular Arabia Saudí y Rusia, optarán por restaurar una parte de su producción normal, lo que podría resultar en subidas en su precio.

Respondiendo a cómo puede influir en los mercados, XTB apunta a que, si como todo parece, lo peor de la inflación ha quedado atrás, es de esperar que los Bancos Centrales inicien un programa continuado de recortes de los tipos de interés. En este entorno, uno de los activos que mejor recorrido puede tener durante los próximos meses es la renta fija. “En este sentido, principalmente somos positivos en la deuda soberana, tanto de países emergentes como de países desarrollados, con mayor sobre ponderación a la parte corta de la curva”, reza el informe.

¿Qué puede suceder con la situación geopolítica?

En este punto, se destaca la relevancia de las tensiones geopolíticas, particularmente entre Estados Unidos y China, y su posible influencia en los mercados. Se discuten las estrategias de inversión en tiempos de incertidumbre geopolítica y se sugieren posibles activos refugio.

“Vivimos en un mundo donde las tensiones geopolíticas son protagonistas. En 2022 el conflicto bélico en Ucrania y en 2023 la crisis de Oriente Medio. Pero podrán ser sólo el aperitivo de la mayor lucha por el dominio global que se recuerde, en este caso entre EE.UU. y China. El primero está tratando de contener a China e impedir que desarrolle tecnologías de alta gama, especialmente las que podrían usarse en el ejército. Y China intenta mantener el libre comercio mientras se beneficia de él. Está claro que los intereses de ambos se cruzan y, si bien es poco probable que se produzca un giro extremo (como la invasión de Taiwán) el próximo año, es probable que veamos más fricciones en la escena geopolítica”, asegura Manuel Pinto.

Además, las incertidumbres en torno a China no se limitan a la geopolítica, sino que la situación económica es mucho peor de lo esperado. “Podría ser que China esté pagando el precio de estimular la economía a través del mercado residencial durante décadas y ahora que esta fuente de crecimiento ha desaparecido, su desaceleración podría ser inevitable”, se extrae del informe.

Sobre cómo podría afectar este factor a los mercados, explican: “Un aumento en la tensión geopolítica podría alargar algo más el rally alcista que actualmente está experimentando el oro. Otro impacto de corto plazo que pueden tener los conflictos geopolíticos es el aumento del precio del petróleo, algo que pudimos comprobar en 2022 con el estallido de la guerra de Ucrania y recientemente este año con el conflicto entre Israel y Palestina”, dice Pinto.

¿Qué tres sectores pueden liderar el mercado el próximo año?

Como se adelantaba, los tres sectores con mayor potencial de crecimiento para invertir en 2024 son la inteligencia artificial, la industria farmacéutica enfocada en enfermedades como la diabetes y la obesidad y el sector del uranio. “La tendencia de inversión más popular de 2023 ha sido la IA, y a pesar de las últimas subidas existen todavía áreas de crecimiento, como la IA generativa. Solo hace falta comprobar la capacidad de creación de contenido para empezar a imaginar las aplicaciones que pueden tener en industrias tan dispares como la del cine, la música, la programación o las redes sociales”, adelanta el analista de XTB.

El segundo sector a considerar es el farmacéutico, en concreto la rama dedicada a combatir enfermedades como la diabetes o la obesidad. “Actualmente más de 350 millones de personas en todo el mundo padecen estas enfermedades, una cifra que no para de crecer y que, según la previsión de la OMS, pasará a ser la séptima causa de defunción en 2030. Este problema de salud involucra a cada vez más personas y la carrera por ofrecer los medicamentos más eficientes no ha hecho nada más que empezar”, desprende el informe.

Por último, cabe destacar el uranio, cuyos precios se encuentran actualmente en máximos históricos y acumulan una subida superior al 80% con respecto a los de hace tan solo un año. “La paulatina aceptación de la energía nuclear y su reciente calificación como energía ‘limpia’ en Europa está provocando que muchos inversores quieran obtener exposición a este sector. Rusia, EE.UU. y la UE se reparten la producción de esta materia prima, de la que 5 gramos generan la misma energía que una tonelada de carbón o más de 500 litros de petróleo”, asegura Pinto.

En cuanto a oportunidades concretas, XTB destaca que si hablamos de IA debemos mencionar a los programas que lideran este nuevo sector: ChatGPT, de la empresa Open AI. “Podemos obtener exposición indirecta a esta empresa adquiriendo acciones de Microsoft, dueña de un 75% de su accionariado. Tampoco podemos olvidar a Alphabet/Google, que está desarrollando su propio modelo LLM Bard, y Meta Platforms y su modelo de LLama 2. Por último, cabe mencionar a Nvidia, que posee más del 80% de la cuota de mercado y acumula una subida del 200% en los últimos doce meses”, explica el analista de XTB.

En lo que respecta al sector farmacéutico, el protagonista absoluto es la danesa Novo Nordisk, quien ha firmado una subida del 50% a lo largo de 2023 hasta el punto de convertirla en la empresa cotizada más grande de Europa. Incluso, su capitalización bursátil ha superado al PIB de Dinamarca”, dice el informe.

Para finalizar, y en el caso de optar por el sector del uranio, XTB destaca alternativas muy interesantes en el primer segmento de este negocio, la minería. Concretamente, algunos de los mayores productores mundiales como Cameco, Uranium Energy Corp o Kazatomprom.

Kutxabank Gestión ha recibido el máximo reconocimiento del organismo de Principios para la Inversión Responsable (PRI) dependiente de la ONU, por su estrategia y gobernanza de la inversión responsable, al obtener una nota de 9,5 sobre 10 puntos. La tercera gestora por volumen de fondos gestionados bajo criterios de sostenibilidad ocupa así un lugar destacado en el mundo de la inversión socialmente responsable, tanto en el ámbito nacional como el internacional, ya que la valoración media de las más de 3.000 gestoras mundiales adheridas a los principios de inversión responsable de la ONU se sitúa en un 5,8.

La organización internacional ha calificado como excelente todo el marco bajo el cual la gestora desarrolla su modelo de inversión responsable. Se han evaluado, entre otros, el compromiso de la entidad con la sostenibilidad, las políticas y procedimientos definidos para su desarrollo, la estrategia establecida para su puesta en práctica, así como la robustez de todo el sistema de gobernanza de la inversión socialmente responsable.

Kutxabank Gestión no sólo ha obtenido la máxima calificación en el marco conceptual. La implementación práctica de su modelo de inversión responsable también ha sido destacada como sobresaliente por parte del PRI, con una puntuación de 9,6 sobre 10 en la gestión directa de la renta fija y de la renta variable. El PRI ha constatado la solidez del modelo de inversión responsable de la entidad, que se basa en tres pilares: la exclusión, como primer paso para la determinación del universo de inversión; la integración, para la construcción de carteras de inversión en las que los factores ambientales, sociales y de buen gobierno se analizan al mismo nivel que otros factores de carácter económico; y la implicación, a través de la que se establece un diálogo continuo con las empresas objeto de inversión de cara a orientar sus acciones en favor de la sostenibilidad.

Joseba Orueta, consejero delegado de Kutxabank Gestión, ha explicado que “con nuestro modelo de integración el objetivo es promover el cambio desde dentro. Para ello, aplicamos una metodología best in class, de forma que favorecemos la inversión en aquellas empresas que están demostrando un mejor desempeño en términos de sostenibilidad. El objetivo es que el resto de las empresas de cada uno de los sectores, al ver que aquellas con mejores prácticas reciben el favor del mercado, conduzcan sus acciones en la misma dirección”.

El reconocimiento a una larga trayectoria

El reconocimiento del PRI pone de manifiesto el fuerte compromiso de la entidad con la sostenibilidad y es el resultado de un proceso de mejora continua.

El paso más reciente en ese proceso se ha dado en 2023, al incorporar a la gama de productos gestionados dos fondos de impacto, clasificados como artículo 9 bajo la normativa SFDR. Estos dos nuevos fondos constituyen la versión más avanzada en términos de sostenibilidad de la gama de productos que ofrece la entidad, ya que tienen como objetivo generar un impacto directo y medible. En concreto, las inversiones de estos fondos están encaminadas a buscar aquellas entidades que impacten de manera relevante en uno o varios de los Objetivos de Desarrollo Sostenible de la ONU.

Los dos nuevos fondos completan una gama en la que todos los productos gestionados activamente incorporan factores ambientales, sociales y de gobernanza. De hecho, Kutxabank Gestión fue la primera gestora española en clasificar todos sus productos gestionados activamente bajo el artículo 8 de la normativa SFDR, lo que supone que todos ellos promueven características ambientales, sociales y de buen gobierno en sus procesos de inversión.

El resultado de todo este proceso da lugar a más de 14.500 millones gestionados bajo criterios de sostenibilidad en fondos de inversión. La inversión responsable siempre ha estado presente en Kutxabank, que cuenta desde hace más de 18 años con el fondo “Kutxabank Solidario FI”. Este fondo aplica criterios de inversión socialmente responsable en la toma de sus decisiones de inversión, al mismo tiempo que dona parte de su comisión a proyectos de carácter social.

El año 2023 ha sido muy intenso en los mercados y ha estado marcado por los intentos de los bancos centrales de controlar la inflación -algo que parecen ya estar consiguiendo en la recta final de año, de tal modo que de cara a 2024 los mercados descuentan incluso futuras bajadas de tipos de interés-, y también por las tensiones geopolíticas. Más allá de los principales focos de interés en las plazas financieras, el año que termina también ha sido testigo de importantes movimientos desde un punto de vista de negocio en las entidades de gestión de activos y asesoramiento en España, algo que les hemos contado desde Funds Society.

Entre los movimientos corporativos más sonados, destacaron los pasos que dieron algunas entidades para poder potenciar su área de vehículos alternativos, en un contexto en el que los activos privados han vuelto a escena con fuerza, al ser ahora también más accesibles para el inversor minorista. Ahí se enmarcó la entrada de Renta 4 Banco en el accionariado de Torsa Capital –entidad especializada en vehículos de capital riesgo-, adquiriendo el 30% de su capital social. La estrategia del área de Private Equity de Renta 4, puesta en marcha en 2019, busca ofrecer a los clientes un amplio catálogo de productos alternativos, asesorando y adaptándose a las necesidades de inversión. Así, ambas entidades acordaban con la operación “desarrollar un proceso conjunto poniendo a disposición de pymes españolas los recursos financieros necesarios para el crecimiento e internacionalización de empresas con fuerte potencial de desarrollo, aumentando el tamaño de las compañías e identificando modelos de negocio que puedan llegar a liderar diversos sectores de nuestra economía”.

Otra de las noticias más sonadas en el ámbito del negocio de gestión alternativa fue el nacimiento de Crescenta, la primera plataforma digital española para inversión en capital privado,con Ramiro Iglesias como CEO y Eduardo Navarro como presidente, entre otros socios. La firma está orientada tanto a inversores profesionales como a minoristas y permite acceder de manera 100% online a los mejores fondos nacionales e internacionales de private equity, venture capital, infraestructuras y deuda privada, entre otros. La idea es digitalizar y democratizar la inversión en los mercados privados, y ofrece también a los inversores un programa educacional sobre inversión en capital privado. Otra de las noticias más leídas en 2023 fue el nombramiento de Salvador Mas como miembro del consejo asesor para supervisar el desarrollo de la tecnología detrás de este proyecto pionero, llegando desde Allfunds. Sebastián Albella, ex presidente de la CNMV, y Carlos Paramés completan el consejo asesor de Crescenta.

Siguiendo en el terreno de la inversión alternativa, entre los temas más leídos en Funds Society España, de 2023, también destacó el lanzamiento de algunos fondos, como Ilex Renovables 2 FCR –el segundo fondo de energía renovable de Intermoney, artículo 8 y que invierte en activos de generación eléctrica renovable y almacenamiento, con Íñigo Bilbao y Pablo Gloizueta como socios fundadores del proyecto- o la iniciativa de la plataforma MyInvestor para comercializar su primer fondo de capital riesgo, gestionado por Arcano. Actyus Secondary Fund FCR invierte en compañías no cotizadas de EE.UU. y Europa que ya han recibido previamente capital de otros fondos, adquiriendo sus participaciones con descuento en el mercado secundario.

Movimientos en banca privada y gestión de activos

También los movimientos de profesionales están siempre entre los temas más sonados del año en Funds Society. En 2023, destacaron las salidas de profesionales de Trea AM (gestora española liderada por Antonio Muñoz), que, tras la compra fallida por parte de Beka, trabaja en redefinir su estrategia. En concreto, Federico Battaner, director de Renta Variable Global y Planes de Pensiones; dos gestores y analistas de su equipo, Víctor Morales y Javier Gil; Pedro Pérez-Ríu, gestor de deuda y responsable de mercados emergentes; Patricia López y Carlos Alosete (del equipo de Ventas) y Alberto Muñoz, responsable de Marketing y Comunicación, abandonaron la entidad para incorporarse a un nuevo proyecto, Anta Asset Management (Anta AM), la nueva gestora de fondos de inversión de Corporación Financiera Azuaga.

Asimismo, suscitó mucho interés la creación de nuevas entidades, como la llegada a España de la peruana Creuza Advisors, que ha montado una EAF para dar asesoramiento financiero y patrimonial a familias latinoamericanas en España, con un equipo de dos socios, Nicolás Lasarte e Iván Carrillo, junto al recién incorporado Luis Pastor, que trabajan con el apoyo del equipo en Perú.

Las novedades regulatorias, y sobre todo, el debate sobre las retrocesiones, fue otro de los puntos clave de interés de 2023, en la medida en que todo el negocio, tanto de gestión de activos como de asesoramiento, se ve afectado. La Comisión Europea presentó el Retail Investment Package -el paquete sobre la estrategia de inversión minorista de la UE-, que incluía entre las medidas más destacadas la prohibición de incentivos en la venta de productos que no incluyan asesoramiento, es decir, operaciones de solo ejecución o de RTO. Los incentivos se siguen permitiendo exclusivamente en el servicio de asesoramiento no independiente, siempre que se actúe en “mejor interés del cliente” vs la anterior “mejora de la calidad del servicio”. Entre los temas más leídos de Funds Society en 2023 figuró un debate de profesionales a favor y en contra de la prohibición total de retrocesiones planteada en Europa, así como una tribuna de Tressis sobre el tema.

También interesó mucho a los lectores un análisis de finReg 360, DLA Piper Spain y Baker McKenzie sobre el tsunami normativo de 2023 para asesores y gestores, en el que se hablaba de la reforma de la Ley de los Mercados de Valores y de los Servicios de Inversión (y las novedades para las EAFs), el ajuste de los DFIs de los fondos por PRIIPs, las novedades para los fondos alternativos, el reglamento sobre criptoactivos o las novedades en materia de finanzas sostenibles.

Precisamente esta última materia también centró el interés de los lectores. La evolución de los fondos nacionales ASG, con datos elaborados por VDOS, estuvo entre los temas más leídos, junto a algunos artículos relacionados con la inversión de impacto o las políticas bancarias en temas sensibles, como un artículo que concluía que Santander, CaixaBank, BBVA o Banco Mediolanum están entre las entidades españolas más comprometidas con la igualdad de género en 2023.

2023 ha resultado ser un año complejo. Por un lado, tal y como se esperaba, el crecimiento y la inflación se enfriaron a escala mundial. Pero, por otro, hemos sido testigo de muchos sobresaltos que digerir, como las quiebras en el sector bancario local estadounidense, las tensiones geopolíticas y los conflictos bélicos, y a la segunda mayor economía del mundo, China, luchando con su mercado inmobiliario.

Según el análisis de los expertos, 2023 también ha sido un año turbulento para los inversores. Los mercados de renta fija se mantuvieron a flote durante la mayor parte del primer semestre del año, antes de registrar fuertes caídas en octubre. A diferencia de la renta fija, los mercados de renta variable se dispararon durante los primeros meses del año, impulsados por unos valores cíclicos muy deprimidos al disiparse los temores a una recesión. “El repunte, sin embargo, terminó abruptamente en medio de los problemas del sector bancario, que trajeron a la memoria la crisis financiera mundial”, explica Christian Gattiker, director de Análisis de Julius Baer.

En resumen, según Kevin Thozet, miembro del Comité de Inversiones de Carmignac, la volatilidad de la renta variable y la renta fija divergieron. “La volatilidad de la renta variable volvió a los niveles previos a la crisis del coronavirus, mientras que la de la renta fija se mantuvo en niveles récord, una deriva habitual a medida que avanzaba el ciclo alcista”, señala.

A mitad de año, en concreto a finales de julio, la atención de los inversores volvió a centrarse en la política monetaria. Según Gattiker, más concretamente, el mercado empezó a valorar la perspectiva de tipos de interés más altos durante más tiempo, dado que el contexto económico seguía siendo sólido y la inflación continuaba por encima de la zona de confort de los bancos centrales. En consecuencia, en el mercado la debilidad de los patrones estacionales tampoco ayudó, y la renta variable entró en territorio de corrección.

“Sin embargo, la corrección duró poco. La subida de los rendimientos de los bonos, junto con una inflación más débil y fuertes efectos estacionales, ayudaron a levantar los mercados de renta variable desde sus mínimos de finales de octubre, sentando las bases para un repunte de fin de año. Así pues, en conjunto, los activos de riesgo registraron un rendimiento sólido, aunque este último estuvo bastante sesgado hacia principios y finales de año. Los valores de tecnología de la información, la deuda pública a largo plazo y los activos digitales obtuvieron los mejores resultados, mientras que las acciones de Hong Kong, el efectivo denominado en euros y las materias primas energéticas se rezagaron”, señala el experto de Julius Baer.

Para Thozet, llama la atención que los mercados de renta variable estadounidenses se vieron especialmente favorecidos por los llamados “7 magníficos” y los sectores defensivos como los servicios públicos, los productos básicos y la atención sanitaria (excluidos los fabricantes de medicamentos contra la obesidad) registraron rentabilidades casi negativas, al igual que la energía.

“La dispersión fue el tema clave del año, tanto en los mercados de renta variable como en los de crédito. El aumento del coste del capital y el cambio radical de las narrativas a lo largo del año mantuvieron en vilo a los mercados. Fue un entorno ideal para los amantes de la renta variable y la renta fija, siempre que se situaran en el lado correcto de la curva de dispersión. Por último, el carry fue el motor de rendimiento más favorecido este año, y con razón. Los mercados de crédito con grado de inversión y de alto rendimiento en euros rindieron un 7,5% y un 12%, respectivamente, este año. Con una volatilidad muy limitada, la clase de activos reclama el primer puesto en términos de rendimientos ajustados al riesgo para el año. La correlación entre la renta variable y la renta fija experimentó alocadas oscilaciones, pasando de ser agradablemente negativa, cuando se hundieron algunos bancos regionales estadounidenses, a ser positiva en el peor de los casos, y en el mejor, cuando el año terminó con un rally de todo tipo”, apunta.

Lo más leído en Funds Society

El resumen de estos dos expertos coincide con las noticias que más interés despertaron entre los lectores de Funds Society a lo largo del año. Las reuniones programadas de los grandes bancos centrales, tanto la Reserva Federal de Estados Unidos (Fed) como el Banco Central Europeo (BCE) y del Banco de Inglaterra (BoE), y sus decisiones sobre su política monetaria han sido algunos de los temas más seguidos. La evolución de los tipos de interés y la lucha por controlar una inflación, que comenzó el año siendo algo temporal para acabar siendo algo casi estructural, ha sido muy relevante para el comportamiento de los mercados y, por ende, para la cartera de los inversores, ya que un periodo de tipos más alto durante más tiempo nos lleva a un nuevo paradigma en 2024.

En cuanto al mercado, en línea con lo que apuntaban los expertos, la vuelta de la renta fija a las carteras ha sido el otro gran tema de mercado en este 2023. En consecuencia, a lo largo de los últimos 12 meses, las gestoras han ido compartiendo sus mejores ideas en este universo de inversión, entre las que han estado los bonos, las estrategias a vencimiento y el crédito investment grade, así como numerosos lanzamientos de nuevos fondos de renta fija.

2023 ha sido un año de celebración para nosotros: Funds Society ha cumplido 10 años. Toda una década junto a los profesionales de la gestión de activos y la gestión patrimonial en España y las Américas en la que hemos conseguido llegar a ser un medio de referencia en el sector. Con mucha ilusión y esfuerzo, los profesionales que formamos parte de la familia Funds Society hemos logrado avanzar y crecer hasta convertirnos en lo que hoy somos.

Funds Society llega diariamente a más de 9.000 suscriptores en todo el mundo, a través de sus newsletters, en las que publica más de 4.000 artículos al año. La web ya genera 137.000 páginas vistas al mes y 60.000 usuarios únicos mensuales. Y seguimos avanzando de forma exponencial, cruzando nuevas fronteras y liderando nuevos proyectos que ampliarán nuestra cobertura y que nos harán llegar aún más lejos en los próximos años.

También somos cada vez más visibles gracias a nuestros eventos. Este año, además de nuestros Investments Summits en Miami, Houston y España, hemos sumado un nuevo evento en Chile que nos abre la puerta a este negocio en Latinoamérica. Por ello, en 2024 volveremos con más fuerza.

Y es que el nuevo año se presenta con muchas novedades y con mucha ilusión por los proyectos que nos esperan: un nuevo evento en Texas, en febrero, el cuarto en la ciudad; otro en Miami, en abril, ya el décimo; en mayo, será el sexto en España, y en septiembre volveremos a Miami con el evento número 11 en la ciudad. En octubre, será de nuevo el turno de España, con la séptima edición del Investment Summit en el país, y en noviembre llegará el segundo evento en Chile.

Y además, habrá nuevos destinos y proyectos: por ejemplo en México, así como un pionero evento sobre activos alternativos en España. En 2025 llegarán nuevas ideas y seguiremos mirando a otros puntos del planeta… como la costa oeste de EE.UU. Y hasta aquí podemos leer.

Además, nuestra newsletter diaria seguirá llegando en 2024 a todos nuestros suscriptores con toda la actualidad del sector, y nuestra revista recogerá lo mas destacado de cada trimestre, con todos los profesionales de la industria como protagonistas.

Desde Funds Society queremos despedir el año agradeciéndote tu apoyo durante esta última década y dándote las gracias por elegirnos para informarte cada día. Esperamos que lo sigas haciendo en 2024. Por nuestra parte, nos comprometemos a seguir trabajando para mejorar, crecer y llegar con nuestra información a cada vez más rincones del globo.