Foto cedidaDavid Sánchez Sánchez, responsable de Selección de Fondos y Gestión de Fondos de Fondos en Santalucía Asset Management

1. ¿A qué te dedicarías si no trabajaras en el sector financiero?

Supongo que trabajaría en el ámbito de la informática, que es lo que estudié y hacia donde me dirigía originalmente.

2. ¿Cuál es la mejor decisión de inversión que has hecho en tu vida?

La formación.

3. ¿Y la peor?

No haber comprado bitcoin la primera vez que escuché hablar de él.

4. ¿Warren Buffett o Peter Lynch? ¿Por qué?

Warren Buffett, sus libros fueron una de mis primeras aproximaciones a las finanzas cuando todavía estaba en la facultad de informática y los recuerdo con especial cariño.

5. ¿Análisis técnico o fundamental? ¿Por qué?

Ambas, cada una tiene su valor. No haría timing con análisis fundamental y no compraría solo por un gráfico.

6. ¿Cuál es tu hobby al que te gustaría dedicarle más tiempo?

La montaña, además en sentido amplio (esquí, escalada…)

7. Un libro…

El arte de la guerra.

8. Una canción…

Nothing else matters de Metallica.

9. Una película…

La primera de El Padrino.

10. Un momento que cambió tu vida…

El nacimiento de mi hija.

11. ¿Qué te gustaría haber hecho que no has podido hacer?

Aprender a tocar el piano.

12. ¿Dónde te gustaría retirarte?

Baiona (la de Galicia, no la de Francia)

13. ¿Qué te quita el sueño por las noches?

Un grito desde la habitación de al lado que dice ¡Papááááááá!

14. ¿Dónde te ves dentro de 10 años?

En una gestora de primer nivel, reconocida en mercado, que combine excelencia técnica y visión

estratégica y que se llame Santalucía AM.

15. En fondos, ¿cuál será la estrategia estrella de 2026?

Creo que los CLOs van a ir ganando peso en las carteras a lo largo del año.

Foto cedidaAndrei Manuel y Leif Ferreira, cofundadores y co CEOs de Bit2Me.

Bit2Me, proveedor de servicios de criptomonedas y fintech proveedora de servicios de criptoactivos (CASP), anuncia la inscripción de Bit2Me Stocks S.L. como agente de la sociedad de valores InbestMe, debidamente inscrita en la CNMV, y el lanzamiento próximo de Bit2Me Invest, una solución que permitirá a los usuarios comprar y gestionar fondos de inversión, acciones y ETFs.

Bit2Me Invest se lanzará primero en España y en la hoja de ruta para los próximos meses está su extensión a otros países de Europa en los que tiene presencia, como Portugal, Italia, Holanda, Francia y Alemania, completando el plan de internacionalización de Bit2Me.

Este hito representa el primer paso de Bit2Me para ampliar sus servicios como plataforma más allá del ecosistema cripto. «Estar oficialmente inscritos en la CNMV como agentes vinculados a través de la ESI abre grandes oportunidades para la compañía. Es la puerta de entrada a un mercado cuya capitalización es aproximadamente 40 veces mayor que la del mercado cripto. Y para los usuarios es la posibilidad de invertir en una larga lista de activos desde una sola plataforma», indican desde la entidad.

Gracias a la nueva solución, Bit2Me dará acceso a sus clientes a más de 3.000 fondos de inversión, más de 5.000 acciones nacionales e internacionales y más de 4.000 ETFs, consolidando así su plataforma como un hub integral de gestión de patrimonio.

“Bit2Me Invest nace con el objetivo de ofrecer a nuestros usuarios acceso directo también a los mercados de capitales tradicionales. Unificar criptoactivos, acciones, ETFs y fondos de inversión en una sola plataforma regulada es el siguiente paso en nuestra conversión hacia una solución más completa de servicios financieros, ofreciendo un portfolio de productos 360º para gestionar activos de forma ágil, sencilla y segura.”, explica Leif Ferreira, cofundador y CEO de Bit2Me.

Con este lanzamiento, Bit2Me sigue avanzando hacia un modelo híbrido que integra las finanzas tradicionales y los activos digitales, reforzando su posición como líder en innovación fintech en Europa y ofreciendo soluciones de gestión patrimonial adaptadas a las nuevas necesidades del mercado, posicionando al usuario en el centro.

En la primera fase de lanzamiento Bit2Me Invest estará disponible para un grupo seleccionado de usuarios, con el objetivo de que en las siguientes semanas puedan acceder a la solución todos los clientes de Bit2Me registrados en España. Este lanzamiento contará con la disponibilidad de más de 500 fondos de inversión, 1.000 acciones y 1.000 ETFs, incorporando de forma recurrente nuevos activos durante el año 2026.

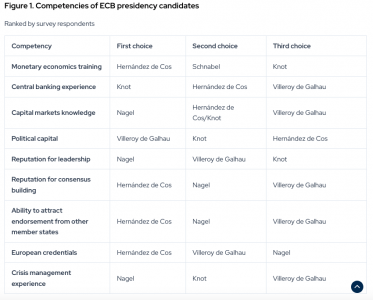

Pablo Hernández de Cos, actual director del Banco de Pagos Internacional (BIS) y exgobernador del Banco de España, sería el candidato más cualificado entre los principales favoritos para suceder en la presidencia del Banco Central Europeo (BCE) a Christine Lagarde, cuyo mandato expira el 31 de octubre de 2027, según una encuesta del Foro Oficial de Instituciones Monetarias y Financieras (OMFIF) entre expertos en política monetaria de la que se hace eco Europa Press.

Los cinco potenciales candidatos a la presidencia del BCE evaluados en función de nueve categorías, incluyendo experiencia, conocimientos y liderazgo, así como el potencial de apoyo nacional y europeo, fueron el neerlandés Klaas Knot, exgobernador del Banco de Países Bajos; Isabel Schnabel, representante alemana en el Consejo Ejecutivo del BCE; Joachim Nagel, presidente del Bundesbank; el francés François Villeroy de Galhau, gobernador saliente del Banco de Francia; y el español Pablo Hernández de Cos.

Según la encuesta, el exgobernador del Banco de España es el preferido de los expertos encuestados en cuatro de las nueve categorías (formación en economía monetaria, reputación de capacidad para generar consenso, capacidad para obtener el respaldo de otros Estados miembros, credenciales europeas), además de obtener la segunda mayor puntuación en categorías como experiencia en banca central y conocimiento de los mercados de capitales, así como la tercera mejor valoración en capital político.

Hernández de Cos, quien formó parte del Consejo de Gobierno del BCE entre 2018 y 2024, combina aplomo, profundidad intelectual y una valiosa experiencia adquirida durante la gestión de la crisis española y en un entorno político sumamente complejo, según un antiguo funcionario de una institución multilateral de desarrollo, citado por los responsables de la consulta.

Tras su puesto, los resultados dela encuesta sitúan en una ajustada segunda posición al presidente del Bundesbank, Joachim Nagel, muy ligeramente por delante del neerlandés Knot y del galo Villeroy de Galhau, mientras que la alemana Schnabel, cuya candidatura tendría que sortear la restricción de un solo mandato para los miembros del consejo del BCE, queda relegada a la última posición entre los potenciales favoritos.

La incertidumbre económica global está acelerando un cambio de fondo en las decisiones de inversión. La intensificación del conflicto en torno a Irán, junto a otros focos de tensión, ha elevado la presión sobre los mercados energéticos y ha introducido nuevos niveles de volatilidad en la economía internacional. En este escenario, el capital está reorientando sus prioridades hacia proyectos capaces de ofrecer estabilidad operativa y resultados medibles, un terreno en el que la inversión de impacto está ganando protagonismo en España.

Las previsiones más recientes apuntan en esa dirección. El Fondo Monetario Internacional ha revisado a la baja el crecimiento global para 2026 y advierte de un repunte de la inflación asociado al encarecimiento energético. Al mismo tiempo, BBVA Research señala que la combinación de costes más elevados e incertidumbre geopolítica puede afectar tanto a la inversión empresarial como al consumo en Europa durante los próximos meses.

Ante este panorama, los inversores están prestando más atención a modelos capaces de sostener su rendimiento en condiciones exigentes. Las tensiones en Oriente Medio, unidas al aumento de los precios de la energía, están impulsando el interés por proyectos que aportan eficiencia, optimización de recursos y mayor control operativo, con menor exposición a factores externos. En paralelo, esta misma presión está acelerando el desarrollo de soluciones vinculadas al almacenamiento, la electrificación y la gestión inteligente de la energía, así como de propuestas con aplicación directa en ámbitos como la biotecnología, la inteligencia artificial o la alimentación.

España reúne condiciones favorables para este tipo de iniciativas. El desarrollo de energías renovables, el avance en capacidades tecnológicas y la evolución del tejido empresarial están facilitando la llegada de inversión hacia sectores con impacto directo en la economía real. Desde BeHappy Investments, vehículo español especializado en inversión de impacto, esta evolución se interpreta como una consecuencia directa del contexto actual. «En momentos de incertidumbre, el capital se dirige hacia proyectos que resuelven necesidades concretas y que pueden demostrar su utilidad desde fases tempranas, con métricas claras y capacidad de ejecución», explica Miguel Ángel Rodríguez Caveda, CEO de BeHappy Investments.

La inversión de impacto gana peso precisamente porque responde a una exigencia creciente del mercado: combinar innovación con capacidad real de ejecución. Los proyectos que despiertan mayor interés son aquellos que pueden demostrar su valor en condiciones de mercado complejas y crecer con una base sólida, sin depender de escenarios especialmente favorables.

En línea con esta tendencia, BeHappy Investments mantiene su foco en la identificación de compañías con impacto social y potencial de crecimiento en sectores estratégicos. El objetivo es respaldar iniciativas que aporten soluciones tangibles en un entorno donde la eficiencia, la transparencia y la capacidad de adaptación pesan cada vez más en la toma de decisiones.

Foto cedidaStephen Yiu, CIO y fundador de Blue Whale Capital LLP.

El Blue Whale Growth Fund organiza un webinar exclusivo de actualización trimestral en el que se revisarán los resultados del primer trimestre del año y se compartirán las perspectivas para el conjunto de 2026, el próximo el 9 de junio, a las 11:00 AM CEST.

El evento contará con la participación de Stephen Yiu, CIO y fundador de Blue Whale Capital LLP, quien ofrecerá su visión sobre el comportamiento de las estrategias de quality growth en el actual entorno de mercado, así como sus perspectivas de cara al resto del año. Durante la sesión, el experto analizará en detalle el rendimiento del fondo, además de comentar los cambios recientes en el posicionamiento de la cartera y las principales oportunidades identificadas para el próximo ejercicio.

El evento está dirigido exclusivamente a inversores profesionales conforme a la normativa MiFID II, sujetos a acreditación previa. Si está interesado en el evento, puede registrarse a través de este enlace.

Foto cedidaDe izquierda a derecha: Roberto Murgui Josa, José Ángel Oliver Puértolas, Laia Farré Olivella y Josep Rocadembosch Simón.

Andbank España continúa reforzando su apuesta por la banca privada en el mercado español con la incorporación de tres banqueros procedentes de Julius Baer.José Ángel Oliver Puértolas, Josep Rocadembosch y Roberto Murgui se incorporan como agentes financieros en Barcelona, junto a Laia Farré, que se suma al equipo como soporte de operaciones.

Los cuatro profesionales cuentan con una sólida trayectoria en banca privada internacional, destacando por su experiencia en el asesoramiento a clientes de alto y muy alto patrimonio (HNW/UHNW) en entidades financieras de primer nivel.

José Ángel Oliver Puértolas, con más de 35 años de experiencia, ha desarrollado su carrera en firmas como UBS Wealth Management, Citibank Private Bank, Lloyds TSB y Banif. Procedente de Julius Baer, donde ejercía como Executive Director desde 2019, aporta una destacada experiencia en la captación y fidelización de clientes, así como en la estructuración de soluciones de inversión a medida.

Por su parte, Josep Rocadembosch suma más de 20 años de experiencia en banca privada, con una trayectoria en entidades como Julius Baer, UBS Wealth Management, Santander Private Banking y Banco Sabadell. Hasta ahora Executive Director en Julius Baer, destaca por su visión innovadora y su especialización en nuevas tendencias financieras, incluyendo el ámbito blockchain.

Roberto Murgui, con más de 25 años de experiencia, ha desarrollado su carrera en UBS Wealth Management y Julius Baer. Especializado en planificación patrimonial, optimización fiscal y diseño de estrategias de inversión complejas, cuenta con una amplia experiencia en la gestión de carteras internacionales.

A este equipo se suma Laia Farré, profesional con más de 20 años de experiencia en banca privada, que ha trabajado en entidades como Julius Baer, UBS, Banif y Sabadell Banca Privada. Su perfil destaca por el soporte estratégico a banqueros, la coordinación operativa y el seguimiento de propuestas de inversión.

Con estas incorporaciones, Andbank España reafirma su compromiso con un modelo de banca privada especializado, cercano y de alto valor añadido, basado en el conocimiento profundo del cliente y en una sólida experiencia internacional.

En palabras de Luis Ignacio Crespo, responsable del canal agencial en Cataluña, “estas incorporaciones consolidan nuestra apuesta por el crecimiento en banca privada a través del canal de agentes financieros, basada en la atracción de talento de primer nivel, la especialización y la construcción de una propuesta de valor diferencial”.

Diaphanum SV, firma especializada en asesoramiento financiero independiente en España, incorpora a Borja de Pérdigo Ondarroa como nuevo gestor de patrimonios en su oficina de Bilbao, reforzando así su equipo en la zona norte.

Con esta incorporación, la oficina de Bilbao consolida su estructura en el País Vasco, que ya cuenta con un equipo de 14 profesionales, más de la mitad integrados en el Front Office. La oficina se ha convertido en una de las más robustas y con mayor penetración en el mercado de banca privada del norte de España, ofreciendo servicio en todo el País Vasco y atendiendo también a clientes en Navarra, La Rioja y Cantabria.

En línea con su crecimiento en la región, Diaphanum ha inaugurado recientemente una nueva oficina de banca privada y asesoramiento financiero en Vitoria, ampliando así su cobertura y servicio a clientes de la provincia de Álava.

Borja de Pérdigo se incorpora tras una trayectoria internacional en mercados financieros, donde ha desarrollado experiencia en servicios de inversión y relación con clientes corporativos en Royal Bank of Canada (RBC), en Luxemburgo, Londres y Toronto. Es licenciado en Administración y Dirección de Empresas por la Universidad del País Vasco y cuenta con un Máster en Finanzas por la Universidad de Luxemburgo, así como un posgrado en Dirección Empresarial por Edinburgh Business School. Además, posee la certificación European Financial Planner (EFP) otorgada por EFPA.

Según Luis Guzmán, socio de Diaphanum y responsable de la oficina de Bilbao, “esta incorporación refuerza nuestro compromiso con la excelencia en el asesoramiento que ofrecemos a nuestros clientes. Su experiencia internacional y su perfil estratégico nos permitirán afrontar con éxito los próximos retos de crecimiento en la región”.

Más de 4.000 millones de euros en activos bajo gestión

Diaphanum SV superó al cierre de 2025 los 4.000 millones de euros en activos bajo gestión, tras experimentar un crecimiento 100% orgánico. La entidad registró un incremento del 21% en activos y del 25% en número de clientes respecto al ejercicio anterior, consolidándose como la entidad no bancaria líder en asesoramiento financiero independiente y gestión discrecional en España.

Actualmente, Diaphanum cuenta con más de 100 profesionales —más de medio centenar de gestores de patrimonios— distribuidos entre sus oficinas de Madrid, Bilbao, Barcelona, Alicante, Burgos, Murcia, Vigo y Vitoria, y mantiene su hoja de ruta para seguir ampliando su proyecto de asesoramiento financiero diferencial en el mercado.

Foto cedidaChristian Rouquerol, Managing Director, Co- Head of Iberia & Head of Sales Europe & Latin America of Tikehau Capital; y David Martín, Managing Director and Co-Head of Iberia of Tikehau Capital.

Christian Rouquerol, director general, Co-Head of Iberia & Head of Sales Europe & Latin America, junto a David Martín , director general y Co-Head of Iberia de Tikehau Capital, explican los planes de la firma para crecer en España, las ventajas que presenta ser una firma global con perfil local y la idoneidad de la inversión temática para detectar oportunidades.

Tikehau Capital quiere crecer en España . La estrategia empresarial para conseguirlo está clara, según detallan a Funds Society Christian Rouquerol, Director General, Co-Head of Iberia & Head of Sales Europe & Latin America, y David Martín, Director General y Co-Head of Iberia de Tikehau Capital.

Para empezar, la firma confía en la cercanía que supone contar con equipos locales y que enriquecer con una visión global de las inversiones. Seguidamente, optan por estrategias especializadas en cuatro verticales temáticas –crédito, activos reales, deuda privada y mercados de capitales– con el fin de detectar de manera más confiable las oportunidades de inversión existentes en el mercado. Sin olvidar el acompañamiento incansable al cliente .

¿En qué momento se encuentra el negocio español de Tikehau Capital?

La parte de recaudación de fondos es muy importante. En febrero de 2026, estamos por encima de los 2.000 millones de euros bajo gestión en el mercado español, repartidos entre activos líquidos e ilíquidos. En la parte de inversión, en el despliegue, también a febrero de 2026 estamos por encima de los 2.000 millones de invertidos en el mercado español.

Aunque el fundraising se hace a nivel local para nuestras estrategias paneuropeas, en realidad estamos muy enraizados en el mercado ibérico con una oferta y un equipo maduro de más de 20 profesionales a febrero de 2026. Somos un jugador global, pero también muy local .

«La gran prioridad es asegurarnos de que el performance en un entorno económico como el que tenemos sea el adecuado»

En nuestro segmento de mercados cotizados, contamos con más de 45 distribuidores ; Estamos muy presentes en la mayoría de los distribuidores españoles, en el mercado institucional y en las mayores entidades financieras españolas. Nuestra oferta como plataforma de activos está diseñada para satisfacer de manera integral las necesidades tanto de los clientes finales como de las redes de distribución.

¿Qué objetivos de negocio se han marcado para este año?

En 2025, hemos estado por encima de los objetivos en las distintas estrategias, tanto en fundraising como en la parte de inversión, en deuda privada, en private equity y en real estate. Ha sido un buen año en los cuatro ejes. Y, para 2026 , diría que el desempeño de nuestras inversiones es uno de nuestros principales objetivos; poder extraer el valor que creemos que pueden dar las inversiones. La gran prioridad es asegurarnos de que el rendimiento en un entorno económico como el que tenemos sea el adecuado. También, dar a conocer nuestras novedades, por ejemplo, el fondo de deuda privada evergreen , registrado en España y semilíquido, está acorde con nuestros compromisos a nivel de clases de activos y nuestra voluntad de aportar valor a las carteras de los clientes.

«Creemos mucho en la consolidación de la Industria; hemos sigo consolidadores y creemos que estamos en el momento y en el sitio adecuados»

¿Y qué feedback estáis recibiendo?

El feedback es muy positivo. Los clientes valoran especialmente nuestra orientación a medio y largo plazo, así como la calidad de los activos a los que damos acceso. También destacan la alineación de intereses que mantenemos con ellos y la posibilidad de participar en coin- versiones en el ámbito de los mercados privados.

¿A qué responde este interés por el private equity?

Hay varios factores. Por un lado, nuestro enfoque temático da confort y certeza al inversor. Cuando hacemos una inversión, está basada en un trabajo previo de campo que nos conecta con la industria en la que invertimos y lo hacemos con convicción. La segunda es que somos el primer inversor de nuestras estrategias , es decir, existe un alineamiento de intereses , lo que da mucha tranquilidad. El tercer factor es el espíritu empresarial que hay detrás de los family offices o de empresarios con liquidez tras desinvertir en sus negocios. Son perfiles que gustan de participar en la economía real directamente, no solo a través de fondos. En definitiva, somos una puerta de entrada a ese tipo de activos, quizás bastante única. Sin olvidar la confianza que supone invertir desde España.

¿Está abierta la firma a operaciones corporativas?

En los últimos 10-15 años hemos sido oportunistas desde el punto de vista inorgánico y lo vamos a seguir siendo. Creemos mucho en la consolidación de la industria ; Hemos sido consolidadores y creemos que estamos en el momento y en el sitio adecuado. Es verdad que también es un tema de propuesta de valor y valoraciones, pero sí, vamos a seguir monitorizando el mercado para identificar oportunidades. La voluntad no es crecer por crecer, tiene que tener un sentido industrial en la operación. De hecho, nuestra oferta para los clientes es completa gracias, también, a las adquisiciones que realizamos en el pasado. Esto no excluye potenciar el crecimiento orgánico que venimos desplegando en los últimos años. Creemos mucho en ese flujo de capitales hacia Europa y claramente las plataformas europeas deberían beneficiarse.

¿Tienen en mente reforzar algún área a corto y medio plazo?

Seguimos creciendo y, a medida que incrementamos la inversión, contaremos con más profesionales . Tikehau Capital tiene confianza en el mercado español. En los últimos años hemos hecho una apuesta a nivel local de tener equipos de servicio al cliente , con la tarea de apoyo con personal local que habla el idioma local. Esto ayuda a facilitar el proceso industrial , de inversión por parte de nuestros clientes y distribuidores. Estar cerca del cliente influye en toda la cadena de valor de la actividad.

¿Y habría posibilidad de ampliar las verticales que ofrecen a los clientes?

Son temas en los que existe un diálogo interno. A día de hoy, la propuesta de valor es centrarnos en las cuatro áreas ya en marcha porque vemos muchísimo recorrido. Creemos que hemos identificado las megatendencias adecuadas y por ahora la apuesta está muy centrada. No descartamos ampliar las verticales en las que operamos, pero ahora tampoco estamos muy enfocados en ello.

¿Qué otros aspectos de Tikehau Capital consideran que son diferenciales con respecto a la competencia?

En la parte de recaudación de fondos somos diferenciales en la presencia local . Y, desde un punto de vista de la inversión, somos una ventana para diversificar, con acceso a un sesgo de la economía real distinto debido, precisamente, a la presencia local. En febrero de 2026, contamos con 17 oficinas por todo el mundo y esto nos ayuda a identificar megatendencias y oportunidades. En definitiva, contar con equipos locales permite ser lo suficientemente granular como para estar cerca de los retos que enfrentan las compañías. Es más, seguiremos abriendo oficinas en Europa.

«Seguimos creciendo y, a medida que incrementamos la inversión, contaremos con más profesionales»

En tercer lugar, el fuerte carácter emprendedor de la firma, con los socios como los primeros inversores de nuestras estrategias. Por ejemplo, en nuestra estrategia de transición energética del Tikehau Decarbonisation Fund II, Tikehau Capital ha invertido 200 millones de euros de su propio saldo, reforzando así la alineación de intereses con nuestros inversores. Es más, el 57% del capital de Tikehau Capital pertenece a los socios de la firma, creando una fuerte alineación de intereses.

¿Por qué han optado por un enfoque temático para las inversiones en activos privados?

Todo parte de una identificación de megatendencias que busca anticipar un ciclo en el que las compañías que están alineadas con esas fuerzas aspiran a un perfil de crecimiento mayor que otros sectores que, quizás, en un ciclo de 15 o 20 años no tienen esa capacidad. El trabajo previo es identificar esas megatendencias. Una vez detectadas, las vehiculizamos en formatos especializados tras observar que existe capital que se siente atraído por esas megatendencias. Además, hemos tratado, en cada una de las mismas, de enriquecer el ecosistema de compañías con la entrada de socios industriales como socios estratégicos: Total Energies en nuestra estrategia de transición, Airbus, en la estrategia de aeroespacial y Unilever en el fondo de agricultura. En mercados privados, ser generalista te aleja de identificar las compañías adecuadas, mientras que con un acercamiento temático se aspira a retornos de capital más atractivos.

¿Y cómo van a seguir innovando en producto?

Hay un brainstorming permanente. Primero, vemos las oportunidades de mercado y las cruzamos con el interés de los inversores. En productos, desde un punto de vista temático y en la vehiculización de esas oportunidades, la reflexión es casi diaria.

¿Cómo navegan el actual escenario de comisiones a la baja?

Somos especialistas en ciertas clases de activos; buscamos añadir valor. En mercados cotizados no solemos seguir un benchmark, nos dedicamos a la gestión activa, que conlleva un coste y ahí no vamos a escatimar. Por otro lado, en los mercados privados no hemos observado tal tendencia de bajada de comisiones. Creemos que lo que nos diferencia es la capacidad para generar rendimientos potenciales atractivos y nuestro perfil temático. Entrar en la guerra de comisiones no creemos que sea la forma correcta de diferenciarse.

«Vemos las oportunidades de mercado y las cruzamos con el interés de los clientes. En productos, desde un punto de vista temático y en la vehiculización de esas oportunidades, la reflexión es casi diaria»

¿Cómo ven la democratización de los mercados privados?

Estamos al inicio de una tendencia. Lo que es clave es ser didáctico : preferimos hablar de fondos semi-ilíquidos que semilíquidos: aunque ofrecen liquidez, esto se articula mediante ventanas trimestrales. El importe mínimo legal para suscribir un FILPE es de 10.000 euros . En cualquier caso, insistimos en que no se trata de un producto para todo el mundo y consideramos fundamental subrayarlo. Queremos asociar la marca Tikehau Capital con ofrecer el producto adecuado a cada cliente, por lo que es esencial educar al inversor para que comprenda dónde y en qué está invirtiendo. Somos prudentes en la evolución de este mercado, que está penetrando progresivamente.

¿Cuál es el escenario central de mercado en el que va a trabajar Tikehau Capital en 2026?

Este año ha comenzado con un fuerte matiz geopolítico , pero no parece ser el escenario hacia el que debamos dirigirnos. Por tanto, vemos el vaso medio lleno y medio vacío. En otras palabras, no creemos que este contexto de mercado vaya a mantenerse en los próximos años, y la capacidad de una plataforma como la nuestra para adaptarse al entorno debería permitirnos identificar mejores oportunidades de inversión , incluso en un entorno inestable. Además, este entorno es positivo para la soberanía europea , que probablemente no va a experimentar un crecimiento como el actual. Por tanto, en nuestras inversiones buscamos resiliencia en las áreas de defensa y energía.

En cuanto a la deuda, vemos riesgo de subida de los tipos a largo plazo tanto en Estados Unidos como en Europa como consecuencia de los altos déficits públicos, por lo que creemos que no es aconsejable tener duración en ese entorno. La inversión puede abordarse de dos maneras diferentes: en los mercados cotizados, a través de fondos con corta duración , y en deuda privada, a través del direct lending . En resumen, en este entorno incierto, creemos que nuestra propuesta de valor, que implica conocimiento, experiencia en el sector y ser una plataforma global con un enfoque local , nos permite seguir identificando los activos adecuados.

Foto cedidaFelipe Díaz Toro (EDN Abogados), Beltran de Ramon Acevedo (Comisión para el Mercado Financiero (CMF)), Camila Guzman Novak, CFA (LarrainVial Asset Management), y Mauricio Larraín Errázuriz (Universidad de los Andes - Colombia, Chile)

El patrimonio de los fondos de pensiones latinoamericanos es cada vez más elevado, pero también más internacional. Algunos datos significativos que reflejan la dimensión de esta oportunidad los encontramos, por ejemplo, en México, donde los valores extranjeros representaban aproximadamente el 15% de los activos totales de las Afores, que alcanzaron los 488.000 millones de dólares a finales de 2025.

Aún más relevantes son las cifras de Colombia, donde aproximadamente el 49% de los activos de las carteras obligatorias de pensiones estaban invertidos en el extranjero el año pasado; y las de Chile, país en el que el 51,7% de los activos de sus fondos de pensiones está invertido en el extranjero; esto implica aproximadamente 123.700 millones de dólares en el exterior y 115.600 millones en el mercado nacional.

Este crecimiento se traduce en una oportunidad de negocio para las firmas latinoamericanas, que ven claro tener buen acceso a productos UCITS o incluso lanzar vehículos domiciliados en Europa. Pero también para las firmas europeas, quienes ven una vía para acercar al inversor internacional a invertir en el mercado local latinoamericano.

“Vemos una mayor demanda de los fondos de pensiones por invertir fuera, siendo la jurisdicción luxemburguesa la que más interés despierta; y esto es una tendencia que se extiende en toda la región. Este tipo de inversor institucional considera que Luxemburgo es una plaza sólida, con una legislación estable, transparente y conectada con el resto del mundo”, destacaba recientemente Felipe Díaz Toro, Managing Partner de EDN Abogados, durante un evento de la Asociación de la Industria de Fondos de Luxemburgo (Alfi, por su sigla en inglés).

Chile, una apuesta por modernizarse

Para los expertos, Chile es un claro ejemplo de esta tendencia. Por un lado, cabe destacar que su industria de fondos ha protagonizado una transformación muy importante que, en opinión de Díaz, está impulsando los mercados de capitales hacia una clara modernización e internacionalización. “Tenemos un nuevo gobierno, un negocio muy profesional y con una agenda muy ambiciosa. La actual reforma de pensiones permitirá aumentar el patrimonio y los activos en los que invertir, con especial foco en los mercados privados.Por otro lado, vemos que las firmas chilenas están internacionalizando sus estrategias, pensando no solo en los jugadores locales, sino también entre los jugadores europeos y globales”, explicaba Díaz.

En consecuencia, Chile ya cuenta con una relevante industria de fondos onshore, con las inversiones alternativas en el centro: 37.900 millones de dólares en fondos de inversión públicos (marzo de 2025); y 7.200 millones en activos bajo gestión en fondos de inversión privados (junio de 2024), con un 27% en capital privado, un 26% en inmobiliario y un 17% en deuda privada.

Según insistía Díaz, esta nueva etapa genera oportunidades de negocio muy interesantes entre Chile y el ecosistema luxemburgués de fondos: “Se abren oportunidades de colaboración en la presencia del capital chileno en los mercados globales; y también del capital del resto del mundo en el mercado chileno. En el primer caso –cuando los fondos de pensiones quieren invertir en actividades globales o en vehículos globales–, se hace uso cada vez más, plataformas estructuradas en Luxemburgo y vehículos UCITS. Y, en el segundo caso, hablamos de que las estructuras europeas pueden dar acceso al participar en el desarrollo del mercado chileno, de la mano de agentes locales con todo el expertise que eso supone”, defendió.

El ejemplo más claro de esta tendencia de doble dirección es el negocio de LarrainVial Asset Management. Según explicó Camila Guzmán, Portfolio Manager Latam Equities de la firma, que también participaba en el mismo evento de Alfi, el cambio que ha dado la industria chilena, pasando a gestionar localmente los assets invertidos, ha construido un sector fuerte y con altos estándares; “ahora necesitamos los vehículos para invertir fuera, y Luxemburgo los tiene”.

Actualmente, su estructura en Luxemburgo es bastante estándar dentro de gestoras latinoamericanas que buscan distribución internacional, ya que combina vehículos UCITS domiciliados en Luxemburgo con delegación de funciones y una plataforma de distribución global. “Vinimos a esta plaza porque los fondos de pensiones tienen unos estándares muy altos y aquí se ajustaban a su demanda. Tuvimos que ‘escalar’ una gran montaña para subir al principio, pero una vez lo logras, obtienes esta estructura importante que te hace competir globalmente. Fue muy interesante, porque cuando tuvimos la oportunidad de llegar hasta los inversores institucionales offshore, fue cuando salimos de Chile y tratamos de diversificar nuestra base de clientes. Fue una gran tarea. Empezamos a venir a Luxemburgo para ver a los inversores extranjeros en 2016 y, al principio, no estaban muy receptivos a hablar de Chile, pero esto es algo que ha ido cambiando. Ahora, la percepción es que estamos ante un país relevante dentro del global de los mercados emergentes”, señalaba.

Y añadía: “En estos años, hemos visto que más inversiones han ido de los fondos de mercados emergentes globales y lo han hecho con gestoras más regionales. Ahí es donde entramos también. Ahora somos uno de los players más grandes en renta variable latinoamericana del mundo, gracias a los fondos de pensiones, pero también a los estándares que se establecen”.

Argentina: potencial por desarrollar

Dentro de la región, también destaca la industria de fondos argentina. Según explicaba Valentin Galardi, presidente de la Cámara Argentina de Fondos Comunes de Inversión (CAFCI), el sector se enfrenta a importantes cambios que, siguiendo el ejemplo de Chile, le ayuden a modernizarse y abrirse al capital y la confianza internacional. “Para nosotros era inimaginable estar en Luxemburgo presentando la posibilidad de que 14 fondos sean una opción para los inversores argentinos, sobre todo teniendo en cuenta que nuestra Ley de Fondo Mutual fue creada en 1962. Sin embargo, en 2024 la industria de fondos en Argentina (fondos comunes de inversión, FCI) experimentó cambios relevantes en tres planos: crecimiento de activos, transformación de productos y ajustes regulatorios ligados al nuevo contexto macro”, compartía Galardi durante su participación en el evento de Alfi.

En su opinión, uno de los puntos que marcan hacia dónde va la industria de fondos argentina es que se han creado nuevas categorías, tanto de fondos como de inversores. “Por un lado, se ha presentado una nueva categoría de fondos, los FCI para inversores calificados, que tienen menos límites de inversión y pueden invertir en activos más complejos, mercados internacionales y estructuras menos líquidas. En segundo lugar, se crea una nueva categoría de fondos con exposición internacional vía FCI locales registradas, abriéndose una puerta de entrada internacional”, destacaba Galardi como principales cambios.

Galardi se muestra optimista y confía en los pasos que está dando la industria, en particular el regulador, hacia una mayor apertura. “Tenemos delante 22 millones de inversores, es una gran responsabilidad”.

Foto cedidaCedric Scholtes, director de deuda soberana global, tipos de interés e inflación de BNP Paribas Asset Management.

El conflicto en Oriente Próximo, además de ser una tragedia humana, representa una crisis de oferta de energía que podría tener importantes consecuencias para el crecimiento de la economía mundial. Cedric Scholtes, director de deuda soberana global, tipos de interés e inflación de BNP Paribas Asset Management, presenta un marco para analizar las consecuencias que podría tener la guerra en la inversión en renta fija.

El experto establece varios escenarios con consecuencias de distinto calado:

1.- Un escenario base en el que el conflicto tiene una duración relativamente breve.

2.- Un escenario de escalada, en el que la duración del conflicto se alarga o la infraestructura energética regional queda dañada. La consecuencia es un periodo prolongado de interrupciones de suministro y un nivel elevado de precios durante varios meses.

3.- Un escenario de desescalada en el que los precios del petróleo vuelven rápidamente a los niveles previos al conflicto.

4.- Un escenario catastrófico en el que la guerra entre Estados Unidos e Irán se intensifica hasta tal punto, que las instalaciones de extracción, refino y distribución de energía de Oriente Medio sufrieran daños tan graves que al menos un tercio de la producción energética de la región quedara fuera de servicio durante meses, o, incluso, años. En tal escenario, los precios del petróleo podrían superar los 150 dólares por barril y mantenerse en ese nivel durante un año.

Estas premisas tendrían consecuencias, según Scholtes, de distinta consideración.

Scholtes recuerda que una crisis en el suministro energético reduce el crecimiento mundial y explica que el escenario de referencia rebaja las previsiones de crecimiento mundial con respecto a la previsión anterior en aproximadamente un cuarto de punto porcentual a lo largo del año hasta el segundo trimestre de 2027. “Por lo general, un aumento del 10% en los precios del petróleo reduce el crecimiento en alrededor de 0,1 puntos porcentuales”, argumenta.

Sin embargo, Scholtes admit que a los economistas les preocupa que esta cifra esté desfasada, ya que las economías de los mercados desarrollados son menos intensivas en energía. Además, en los países que producen energía se genera un impulso compensatorio de la inversión en extracción de energía cuando suben los precios del crudo.

Efectos concretos

En el escenario de “escalada”, el crecimiento mundial se reduce en 0,6 puntos porcentuales hasta el segundo trimestre de 2027, mientras que el crecimiento europeo cae en alrededor de 1 punto porcentual. Eso sí, una incertidumbre elevada reduciría la confianza de las empresas y los hogares y empeoraría aún más las perspectivas de crecimiento.

El contraargumento que apunta Scholtes es que una gran crisis energética probablemente desencadenaría una respuesta fiscal sustancial, en cuyo caso las previsiones serían diferentes, especialmente si los gobiernos recurrieran a controles de precios para frenar la inflación. La flexibilización fiscal, según el experto, probablemente se traduciría en mayores déficits y emisiones y en un alza de la rentabilidad de los bonos.

En cuanto a los precios y la inflación, Scholtes explica que una crisis energética implica un repunte de la inflación general. El aumento de los precios mayoristas de la energía provoca, con un breve desfase, un aumento de los precios minoristas de la energía, a menos que los gobiernos intervengan para limitar los precios. Los economistas desaprueban estos controles, según Scholtes, porque “eliminan el incentivo para que las personas modifiquen su comportamiento”.

En un escenario de escalada, a nivel mundial, la inflación se situará el próximo año cerca de 120 puntos básicos por encima de lo que habría sido en un escenario sin conflicto bélico. El motivo de preocupación son los llamados “efectos de segunda ronda”: el aumento de los precios erosiona el nivel de vida de los trabajadores, que presionan para obtener salarios más altos; a su vez, ese incremento de los ingresos reducen los márgenes de las empresas, que responden subiendo los precios.

Esta espiral de salarios y precios, a juicio de Scholtes, puede convertir un aumento puntual del nivel de los precios de la energía en un incremento persistente de la tasa de inflación. El experto recuerda que según los principios básicos de la política monetaria, los bancos centrales deben evitar que se produzcan estos efectos de segunda ronda.

En sus previsiones, Scholtes destaca que el equipo de análisis de BNP Asset Management parte de la hipótesis fundamental de que no se producen efectos de segunda ronda significativos. “Esto puede parecer una suposición arriesgada, dado el episodio inflacionista que acabamos de vivir, pero creemos que es razonable, ya que es probable que los efectos de segunda ronda dependan de la situación económica, en lugar de ser un proceso mecánico”, apunta.

En cuanto a la política monetaria, en el escenario base, si los bancos centrales estuvieran seguros de que no se producirían efectos de segunda ronda, no sería descabellado mantener los tipos sin cambios. Pero Scholtes cree que los bancos centrales no pueden estar seguros. “De lo que sí pueden estar seguros es de que la inflación aumentará a corto plazo, los hogares lo notarán y tenderán a revisar al alza sus expectativas de inflación en consecuencia”,explica y recuerda que los bancos centrales serán muy conscientes del daño a su reputación que ha causado el reciente episodio inflacionista. Por lo tanto, sobre esta base, el equipo de análisis prevé que muchos bancos centrales responderán a la crisis energética. En su punto álgido, nuestro tipo de interés de referencia global se sitúa una subida (25 pb) por encima.

En el escenario de “escalada”, la respuesta de los bancos centrales es, en consecuencia, más contundente. En lugar de provocar una pausa en la tendencia de flexibilización de nuestro escenario base, el tipo de interés oficial mundial representativo se sitúa casi exactamente dos subidas (50 puntos básicos) por encima de lo que habría sido el caso de no haberse producido la guerra, como apunta Scholtes.

“Este ajuste es rápido, antes de que los bancos centrales puedan tener certeza sobre la magnitud de los efectos sobre la producción y los efectos de segunda ronda de la crisis. A finales de 2027, aproximadamente la mitad de ese aumento se habrá revertido”, señala.

No obstante, Scholtes recalca que el equipo de análisis parte de la hipótesis de que los gobiernos se resisten a llevar a cabo intervenciones fiscales a gran escala para compensar a las empresas y los hogares por la crisis de los precios de la energía.

Conclusión

En un escenario de “escalada” o “catástrofe”, la presión política para intervenir podría ser abrumadora, y la consecuencia de que una crisis negativa del suministro energético se contrarrestara con una crisis fiscal positiva de la demanda sería un aumento significativo de los tipos de interés oficiales y de los tipos de interés en general.