Allianz Global Investors (Allianz GI) ha anunciado el cierre definitivo del fondo Allianz Asia Pacific Secured Lending Fund (AAPSL), tras captar 562 millones de euros para esta estrategia. Según explica la gestora, el vehículo permite a los inversores institucionales invertir junto con Allianz.

Actualmente, la firma cuenta con un equipo especializado dedicado a la inversión en crédito privado en Asia-Pacífico. El equipo, dirigido por Sumit Bhandari, se estableció en 2018 para abordar las oportunidades en el espacio de crédito del denominado mid-market en Asia Pacífico, y se centra en préstamos a compañías de dicho segmento en distintos tramos de la estructura de capital y con diferentes perfiles de calidad crediticia. El equipo supervisa un total de 1.300 millones de euros en activos gestionados para estrategias de crédito privado en Asia.

“Unos tipos de interés más altos durante más tiempo presentan una oportunidad atractiva para el crédito privado, ya que sirven de cobertura frente a la inflación con el potencial de ofrecer mejores rentabilidades en comparación con las inversiones tradicionales en renta fija. Se espera que el crédito privado continúe siendo clave en las carteras de los inversores institucionales por su capacidad de ofrecer diversificación y la posibilidad de obtener mejores rentabilidades ajustadas al riesgo. Teniendo esto en cuenta, creemos que el crédito privado asiático está preparado para ofrecer unas perspectivas de futuro prometedoras, gracias al sólido potencial de crecimiento de la región y a las dinámicas positivas, tanto del lado de la oferta como de la demanda”, afirma Emmanuel Deblanc, director Global de Mercados Privados de Allianz GI.

El equipo de Crédito Privado de Asia Pacífico de Allianz GI se centra en invertir en deuda senior garantizada, sénior no garantizada, de “second lien” (entre la deuda senior y la mezzanine) y subordinada de empresas bien diversificadas en Asia Pacífico (excluida China), con el Sudeste Asiático, el Sur de Asia y Oceanía como tres pilares geográficos.

Identifican oportunidades potenciales en compañías que demuestran solidez a lo largo de diversos ciclos económicos, que poseen la capacidad de beneficiarse del cambio hacia una economía con bajas emisiones de carbono y que, según las perspectivas, se recuperarán tras periodos de tensión en el mercado. Estos sectores incluyen las infraestructuras, la transición energética, la sanidad y la educación, entre otros.

Por su parte, Sumit Bhandari, gestor de Asia Private Credit en Allianz GI, añade: “Agradecemos el gran apoyo de los nuevos inversores y de los ya existentes en Europa, Oriente Próximo y Asia-Pacífico. Creemos que la combinación del crecimiento económico, el potencial de rentabilidad, el desarrollo de infraestructuras y las mejoras en la regulación seguirán impulsando el interés por el crédito privado asiático entre los inversores globales. Estamos muy ilusionados con seguir brindando a nuestros inversores acceso al crecimiento de Asia a través de una cartera diversificada de inversiones en crédito, así como ayudarles a comprender las peculiaridades del panorama del crédito privado asiático, gracias a nuestra experiencia sobre el terreno”.

LinkedInKenneth Caplan y Lionel Assant, nuevos co-director de inversiones de Blackstone.

Cambios en Blackstone. Según ha anunciado la firma, Ken Caplan, actual codirector mundial del Sector Inmobiliario, y Lionel Assant, director europeo de Capital Riesgo, han sido nombrados codirectores mundiales de Inversión (CIO). Además, Nadeem Meghji, director de Real Estate Americas, sucederá a Caplan como codirector global de Real Estate junto con la actual codirectora Global, Kathleen McCarthy.

Según explica la firma, estos ascensos ponen de relieve la creciente amplitud de sus estrategias de inversión y su expansión, tras haber superado recientemente el billón de dólares en activos bajo gestión. “Los tres ejecutivos aportan colectivamente más de 60 años de experiencia inversora de Blackstone a lo que se espera que sea un periodo de despliegue extremadamente activo”, destacan desde la Blackstone.

A raíz de este anuncio, Steve Schwarzman, cofundador, presidente y consejero delegado de Blackstone, ha declarado: “Estamos encantados de ascender a tres de nuestros profesionales más veteranos a estos puestos críticos, mientras la empresa se prepara para un periodo de inversión activa. Aportan a estas nuevas funciones un sólido historial de resultados para nuestros clientes, un considerable conocimiento institucional y una excepcional perspicacia inversora”.

Por su parte, Jon Gray, presidente y director de Operaciones de Blackstone, ha añadido: “La promoción de estos ejecutivos de gran talento ayudará a la firma a identificar mejor temas de inversión globales convincentes, al tiempo que mejorará nuestro disciplinado proceso de inversión.»

Lionel Assant se unió a Blackstone en 2003 y ha dirigido el negocio de Capital Privado Europeo de la firma con sede en Londres desde 2012. Según explica la firma, continuará desempeñando ese cargo y, como co-CIO de Blackstone, trabajará en conjunto con los CIO de las unidades de negocio y los jefes de Grupo para proporcionar una supervisión adicional de las inversiones a nivel de firma en todo nuestro complejo de Capital Privado (PE), incluyendo nuestros negocios de PE Corporativo, Infraestructura, Oportunidades Tácticas, Crecimiento y Ciencias de la Vida.

Por su parte, Ken Caplan se unió a Blackstone en 1997, dirigió el negocio inmobiliario europeo de la firma entre 2012 y 2015, ocupó el cargo de CIO inmobiliario entre 2015 y 2017. Además, ha codirigido el negocio inmobiliario global junto con McCarthy desde 2018. Como co-CIO, trabajará en conjunto con los CIO de las unidades de negocio y los jefes de Grupo para proporcionar una supervisión adicional de las inversiones de la firma, principalmente a través de Real Estate y Credit & Insurance (BXCI).

“Los CIO de Blackstone seguirán reportando a sus respectivas unidades de negocio, incluyendo a Mike Zawadzki, CIO de Crédito y Seguros (BXCI); David Ben-Ur, CIO de BAAM Portfolio Solutions (BPS); y Prakash Melwani, CIO de Corporate Private Equity, que tendrá un papel más amplio como presidente de Blackstone Capital Partners (BCP) International”, señalan desde la firma.

En cuanto a Nadeem Meghji, se unió a Blackstone Real Estate en 2008 y desde 2017 ha supervisado el negocio inmobiliario en América. Ha ayudado a liderar el enorme crecimiento del negocio inmobiliario de Blackstone en Estados Unidos y Canadá a través de su Core+ Oportunista (BREP), institucional y de patrimonio privado (BPP y BREIT), con más de 200.000 millones de dólares de AUM y un valor total de activos de aproximadamente 400.000 millones de dólares.

La compañía también ha anunciado el ascenso de Gio Cutaia a director global de Operaciones Inmobiliarias. Según explican, continuará liderando la gestión global de Activos Inmobiliarios (un papel que ha ocupado desde 2018), y en esa capacidad ayudará a administrar los más de 12,000 activos en la cartera inmobiliaria de Blackstone.

A raíz de todos estos anuncios, Kathleen McCarthy, codirectora mundial del Sector Inmobiliario Blackstone, ha comentado: “Ken es un líder extraordinario con el que me ha encantado trabajar. Esperamos que siga influyendo en nuestro negocio como co-CIO de la empresa. Nadeem es el líder perfecto para suceder a Ken, dada su enorme perspicacia inversora y su experiencia operativa. Me entusiasma colaborar con él en los próximos años. Nadeem y yo estamos encantados de ascender a Gio Cutaia, que desempeñará un papel fundamental ayudándonos a supervisar este negocio de talla mundial”.

Pixabay CC0 Public DomainAutor: A_Different_Perspective

Las compañías que generan green revenues son aquellas que con su actividad contribuyen a la preservación o mejora de agua, tierra, aire y biodiversidad. Estamos al comienzo de una revolución verde que transformará muchas industrias, dará forma al mundo del mañana y va mucho más allá de las energías renovables.

La creciente concienciación, a escala global, para proteger el medio ambiente, se ha convertido en una de las principales prioridades de los ciudadanos. El 63% de los ejecutivos piensan que la sostenibilidad causará grandes cambios en sus negocios en los próximos 5 años.

La competencia en costes es otro factor clave. Las tecnologías verdes son cada vez más baratas, disparando su demanda.

Los recientes compromisos de los gobiernos cambian las reglas del juego a nivel global, como la Inflation Reduction Act (370 mil millones de USD durante la próxima década) y el Bipartisan Infrastructure Bill en EE.UU., el Green Deal en Europa (600 mil millones de EUR) y la inversión de 550 mil millones de USD en energías renovables por parte de China.

Las tendencias estructurales ambientales continúan acelerándose, especialmente en Europa, donde la situación energética pasará de gestión de crisis a soluciones a largo plazo que excluyan suministros de regiones involucradas en conflictos geopolíticos.

Las tendencias ambientales en las que vemos que hay más valor son:

Protección del ecosistema, que engloba tecnologías relacionadas con el agua y que eliminan la contaminación

Eficiencia de los recursos, que incluye eficiencia de fabricación y economía circular.

Movilidad inteligente, como ciudades inteligentes y vehículos eléctricos.

Energías del futuro, algunos ejemplos son la energía solar, eólica y el hidrogeno.

Nuestra estrategia JSS Sustainable Equity – Green Planet (ISIN LU0333595519) invierte en todas ellas pero no de forma estanca, asignando un porcentaje fijo de la cartera a cada temática, sino que las pondera en función de su valoración.

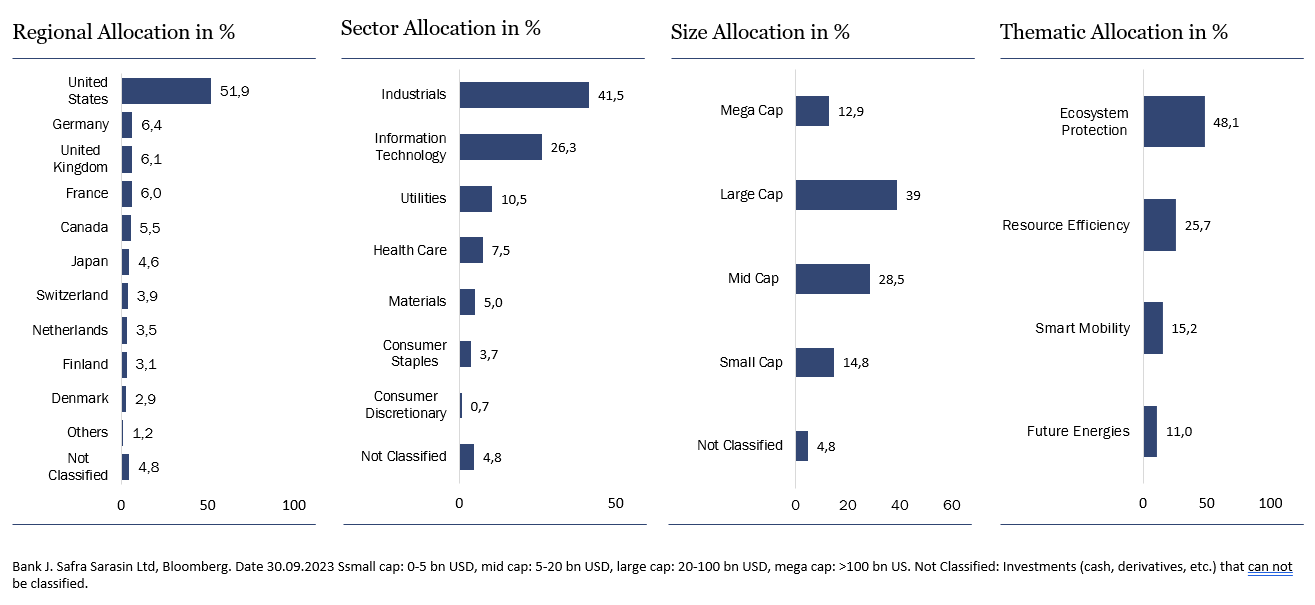

Es un fondo temático que tiene un componente importante de value y defensivo por el peso tan relevante que tiene en infraestructuras facilitadoras de la transición verde (reciclaje, tratamiento, purificación de agua, tierra, residuos, economía circular). Con cuatro estrellas Morningstar, lo está haciendo muy bien versus sus competidores. Desde su lanzamiento en enero de 2021, el fondo ha superado a su categoría Morningstar Ecology en más de 1400 puntos básicos (pb), lo que lo sitúa en el primer cuartil. En el año, el fondo ha superado su categoría en 500 pb. Los factores que impulsaron la rentabilidad en el año fueron la selección de acciones y el posicionamiento de la industria (sobreponderación en software, semiconductores power y gestión de residuos, infraponderación en tecnología limpia especulativa).

Además, tiene una calificación ESG muy alta. Es articulo 9 según SFDR, tiene 4 globos de Morningstar, un rating MSCI ESG de AAA y un objetivo de impacto de tener una exposición mínima de 30% a green revenues aunque a día de hoy es mucho mayor, de casi un 50%.

Cabe destacar el enfoque en la cadena de valor para mejorar la diversificación. El gestor invierte en la parte más atractiva de la cadena de valor. Por ejemplo:

Al analizar el mercado de vehículos eléctricos (EV), en vez de concentrar la cartera en un fabricante de EV en concreto, invierte en los semiconductores de tipo power (12% exposición de la cartera). Evita así tener exposición a guerras de precios y se beneficia de que todos los EV necesitan este tipo de semiconductores para su funcionamiento.

La temática de energías del futuro, en vez de apostar por compañías de energía solar, eólica o hidrógeno (clean tech que ha caido en el año un 30%), invierte en redes eléctricas (5% exposición de la cartera), que son críticas para la electrificación.

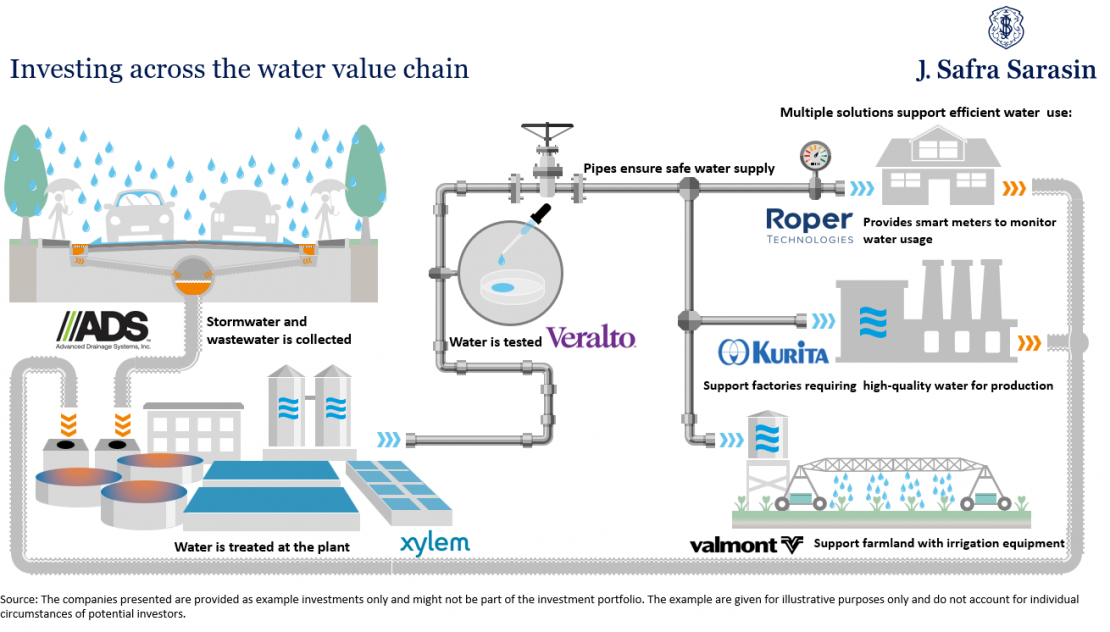

Como se puede ver en la ilustración a continuación, la subtemática de agua se encuentra muy bien diversificada. Invertimos en las partes más interesantes de la cadena de valor a través de compañías que pertenecen a diferentes industrias. Como la compañía de tuberías Advanced Drainage Systems, la purificadora de agua Veralto y Kurita, que está centrada en la calidad del agua para el sector manufacturero.

Gráfico 1: Inversión en la cadena de valor del agua

El resultado del proceso de inversión es una Cartera de high convictions de 40 a 60 posiciones, con un sesgo a compañías de pequeña y mediana capitalización (43% del peso de la cartera), siendo el stock picking el grueso del outperformance. Sobreponderamos inversiones de capital verde (maquinaria, bienes de capital), semiconductores de tipo power, gestión y reciclaje de residuos. Infraponderamos tecnologías limpias caras y consumo discrecional.

Gráfico 2: Posicionamiento actual de la estrategia

La estrategia JSS Sustainable Equity – Green Planet selecciona las temáticas verdes más atractivas de forma dinámica y su enfoque en la cadena de valor le permite mejorar la diversificación de las subtemáticas. Con todo, es un fondo con un perfil ESG sólido y una rentabilidad muy competitiva.

Tribuna de Mariano Guerenstein, director adjunto de Clientes Institucionales y Mayoristas de J. Safra Sarasin Sustainable Asset Management, y Belén Ríos, Managing Director y responsable de Ventas Institucionales y Mayoristas de la firma para Iberia.

Desde el probable fin de las subidas de los tipos de interés en Estados Unidos hasta la mejora de los datos económicos, en Allianz Global Investors ven razones para ser optimistas con respecto a las perspectivas de la renta fija de los mercados emergentes en 2024.

La firma es optimista sobre esta clase de activos de cara a 2024 tras dos años difíciles: la subida de los tipos de interés en Estados Unidos, el aumento de la inflación mundial, los conflictos geopolíticos y la desaceleración del crecimiento económico mundial han pasado factura a los mercados emergentes. Pero la firma considera que muchos de estos factores se están invirtiendo o moderando y que, combinados con una dinámica macroeconómica más sólida, pueden ayudar a conformar una perspectiva más constructiva para 2024.

El Portfolio Manager, Emerging Market Debt, de la firma Carlos Carranza ofrece seis razones por las que espera rentabilidades de dos dígitos para esta clase de activos.

1.- El fin de las subidas de tipos de la Fedpuede ofrecer una oportunidad de compra para los bonos de los mercados emergentes

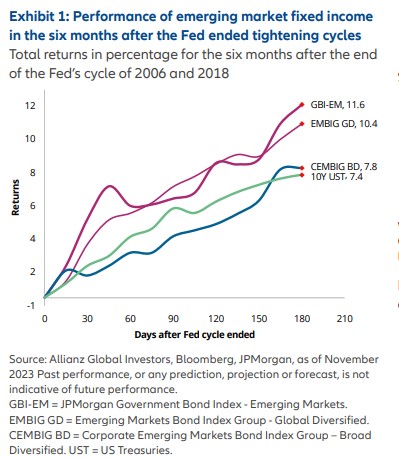

El ciclo de subidas de tipos de interés por parte de la Reserva Federal estadounidense (Fed) podría estar llegando a su fin. Las recientes declaraciones relativamente moderadas del presidente Jerome Powell se han visto reforzadas por unos datos de inflación por debajo de las expectativas. Los datos laborales aún deben mostrar signos más evidentes de debilitamiento, pero “creemos que la Fed ya se encuentra en el llamado ‘pivote’, es decir, el punto en el que se pasa de las subidas de tipos de interés a los recortes”, afirma el experto. Por lo tanto, “si la historia nos sirve de guía, los bonos soberanos de los mercados emergentes tienden a comportarse bien en un entorno así.

A medida que los mercados van cotizando un escenario de recortes de tipos, las rentabilidades de los bonos del Tesoro estadounidense tienden a bajar y los mercados emergentes pueden ofrecer un rendimiento adicional: ofrecieron rendimientos de dos dígitos en los seis meses siguientes al final de los dos últimos endurecimientos de la Reserva Federal. Por término medio, los bonos soberanos en moneda local rindieron un 11,6% (rentabilidad total incluidos tipos de cambio y tipos); la deuda soberana en divisa fuerte, un 10,4% y la deuda corporativa en divisa fuerte, un 7,8%. En todos los casos, superaron a los bonos del Tesoro estadounidense, que subieron un 7,4%.

2.- Persiste la desinflación en los mercados emergentes, un buen augurio para las economías y los inversores

La inflación en los mercados emergentes sigue bajando, una tendencia que es un buen augurio para las perspectivas generales de inversión. El índice de precios al consumo (IPC) a 12 meses de 18 economías emergentes clave muestra un descenso al 4,6% en octubre, por debajo de los máximos recientes del 10% de octubre del año pasado.

La inflación subyacente también sigue ofreciendo signos de debilitamiento. Una de las razones es que los bancos centrales de los mercados emergentes, en general, fueron mucho más agresivos que sus homólogos de los mercados desarrollados a la hora de subir los tipos de interés en respuesta a las presiones inflacionistas. Como resultado, muchos bancos centrales de mercados emergentes han podido empezar a recortar los tipos. Pero, en general, la caída de la inflación ha sido más pronunciada que los recortes de la política monetaria de los bancos centrales, lo que ha mejorado el nivel de los tipos reales -el tipo de interés real ajustado a la inflación-.

“En nuestra opinión, los bancos centrales emergentes tienen un amplio margen para aplicar recortes de la política monetaria el próximo año, lo que debería impulsar el crecimiento económico y reducir los rendimientos de los bonos locales, y esto, a su vez, implica una subida de los precios de los bonos”, explica el estratega.

3.- Los niveles de rendimiento parecen competitivos y el ‘carry’ es atractivo

Los rendimientos de los bonos soberanos en divisas fuertes de los mercados emergentes siguen siendo elevados a pesar del reciente repunte, lo que ofrece un importante colchón para hacer carry. “Incluso sin ganancias de duración, el aumento del valor de una inversión a lo largo del tiempo puede reportar beneficios”, asegura el experto. Los rendimientos de los bonos soberanos con grado de inversión de los mercados emergentes se acercan al 5,69%, mientras que los de alto rendimiento se sitúan en el 11,7%.

Los activos se dividen a partes iguales entre créditos soberanos con grado de inversión y de alto rendimiento, por lo que el rendimiento medio a nivel de índice es del 8,4%. Aunque el diferencial frente a los rendimientos estadounidenses sigue siendo relativamente estrecho para varios países, el nivel general de los rendimientos ofrece, en nuestra opinión, un atractivo carry de bonos, a juicio de la firma.

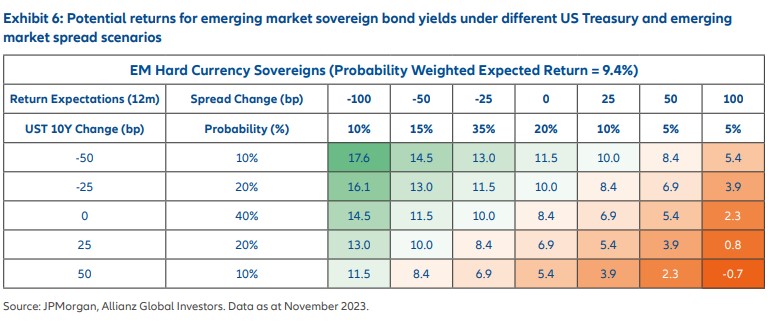

En los niveles actuales, los rendimientos de los bonos son lo suficientemente elevados como para compensar cualquier volatilidad potencial en los bonos del Tesoro de Estados Unidos y otras posibles perturbaciones. En su hipótesis de base, Carranza espera rendimientos de dos dígitos para los bonos soberanos de los mercados emergentes en 2024. Las rentabilidades negativas sólo se producen en el improbable escenario de que los bonos del Tesoro estadounidense cedan 50 puntos básicos con respecto a los niveles actuales y los diferenciales se amplíen.

El experto también considera que los bonos soberanos en moneda local de los mercados emergentes ofrecen un valor especial de cara a 2024 y que el reciente repunte de esta clase de activos continuará. “Las valoraciones de los bonos locales siguen siendo baratas, y los tipos reales parecen competitivos gracias a un mayor descenso de la inflación en comparación con el último repunte de los rendimientos, por lo que las condiciones seguirán siendo favorables, ya que es probable que los bancos centrales continúen recortando los tipos con cautela”, afirma Carranza.

Su escenario base también tiene en cuenta que las divisas locales deberían seguir estando bien respaldadas, “dada la saludable oferta y demanda de dólares para muchas economías de mercado emergentes clave, las sólidas perspectivas fiscales y la reducción de los déficits por cuenta corriente”.

4.- La estabilización del crecimiento económico de China elimina un importante viento en contra para los mercados emergentes

El año 2023 estuvo marcado por una desaceleración del crecimiento de los mercados emergentes, con algunas excepciones como Brasil o México. En particular, la ralentización en China y las preocupaciones sobre el sector inmobiliario han sido el principal lastre para el sentimiento respecto a los mercados emergentes. Ahora, en Allianz GI observan indicios de estabilización de la actividad económica en el gigante asiático en los últimos meses y creen que el crecimiento de la actividad económica en el país se estabilizará en los próximos meses, lo que elimina un importante lastre para los bonos de los mercados emergentes.

El sector inmobiliario chino sigue experimentando ajustes, pero Carranza considera que los retos deberían limitarse al sector y no deberían frenar los resultados económicos generales en 2024.

5.- Los riesgos geopolíticos deberían contenerse en 2024

Para la renta fija de los mercados emergentes existen tres principales riesgos geopolíticos. El primero, el conflicto en Oriente Próximo. Los bonos de los mercados emergentes no han registrado salidas de flujos como consecuencia de la guerra entre Israel y Hamás, “lo que sugiere que los mercados parecen tener en cuenta que las hostilidades seguirán teniendo un cariz regional. Las divisas emergentes se han apreciado, al contrario de lo que suele ocurrir durante los periodos de aversión al riesgo.

El segundo riesgo apunta a la guerra entre Rusia y Ucrania. El posicionamiento de los inversores en torno al conflicto es relativamente ligero, pues los flujos de inversión ya se han ajustado a las sanciones y exclusiones de índices impuestas a raíz del conflicto. Por último, están las tensiones entre Estados Unidos y China. En opinión de Carranza, “la reciente reunión entre el presidente estadounidense Joe Biden y el presidente chino Xi Jinping refleja signos de cooperación y sugiere un deshielo de las relaciones entre las dos economías más poderosas”.

Por lo tanto, “cualquier disminución de las tensiones geopolíticas debería favorecer a los mercados emergentes”. Los riesgos de contagio entre los mercados emergentes han disminuido en general en los últimos años, en parte debido al aumento del número de países invertibles, lo que permite una diversificación más amplia. La otra razón que ha contribuido a moderar el contagio ha sido un conjunto más amplio de inversores, ya que el desarrollo de los fondos de pensiones nacionales, las compañías de seguros y los sistemas bancarios han ampliado la base de inversores.

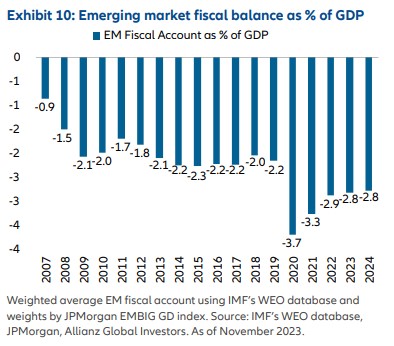

6.- Los datos macroeconómicos parecen sanos para los mercados emergentes

Por término medio, los déficits fiscales de los mercados emergentes se han reducido desde que se ampliaran a raíz de la pandemia. En términos relativos, la mejora ha sido mayor que en los mercados desarrollados. Un déficit fiscal medio del 2,8% del PIB para 2023 es inferior al 3,7% alcanzado en 2020 y menor al de los mercados desarrollados.

Los saldos de la balanza por cuenta corriente siguen siendo saludables en su conjunto: se sitúa actualmente en un superávit del 0,6% del PIB, lo que sugiere que los mercados emergentes son menos vulnerables a las perturbaciones externas que en años anteriores. Y la reciente fortaleza de las divisas de los mercados emergentes refleja una dinámica saludable.

Otra razón para el optimismo es que, según Carranza, sólo habría un puñado de posibles candidatos al impago en los próximos años. Egipto sería el país con mayor riesgo y cualquier impago podría provocar un contagio dentro de los mercados emergentes.

Turquía tiene la mayor cantidad de vencimientos de eurobonos entre 2024 y 2025, pero los valores a corto plazo siguen estando bien respaldados por una sólida base de inversores nacionales. El reciente giro del Gobierno hacia la ortodoxia económica también puede implicar que Turquía evite un impago. Pakistán, Etiopía y Túnez tienen vencimientos en 2024, lo que puede plantear problemas de reembolso. Pero los mercados parecen estar totalmente preparados para este tipo de acontecimientos.

Las próximas elecciones pueden proporcionar puntos de entrada

En este escenario, se abren posibles oportunidades de inversión táctica durante un año muy cargado de citas electorales. El resultado de las elecciones estadounidenses de noviembre puede influir en las políticas de Estados Unidos hacia los principales mercados emergentes y, en consecuencia, en el sentimiento general de los inversores sobre esta clase de activos. Por ejemplo, las políticas sobre comercio e inmigración pueden añadir volatilidad a los mercados centroamericanos, y a México en particular.

También habrá que seguir de cerca los comicios en los mercados emergentes. Un movimiento hacia el centro-derecha en México puede ser favorable para los bonos del país, mientras que una política continuista será neutral para los activos. Las elecciones en Panamá pueden dar lugar a cambios políticos, dado el elevado descontento y la baja aprobación del gobierno en el poder. En Sudáfrica, la incertidumbre sigue siendo alta, ya que no está claro si el actual partido gobernante reunirá el 50% de los votos necesarios para mantenerse en el poder.

En general, Carranza cree que hay sobradas razones para ser optimistas sobre las perspectivas de los mercados emergentes en 2024. “La combinación de la mejora de los fundamentos económicos y las valoraciones favorables puede crear oportunidades para los inversores dispuestos a adoptar un enfoque selectivo”, concluye el experto.

BrightGate Capital, SGIIC ha alcanzado un acuerdo de distribución con la gestora Varenne Capital Partners para la distribución de sus fondos en el mercado ibérico.

Con sede en París y 3.000 millones de euros en activos, Varenne Capital Partners es una gestora independiente y especialista en renta variable global, labor que desempeña con un riguroso proceso de inversión, un equipo de analistas altamente cualificado y una avanzada tecnología propia desarrollada a lo largo de más de 20 años de historia.

La compañía cuenta con 45 profesionales (19 de ellos en labores de inversión) de ocho nacionalidades distintas, unidos por una fuerte cultura de responsabilidad, rigor profesional y sentido de pertenencia, lo que demuestra su escasísima rotación. Por otra parte, los equipos de inversión muestran un claro alineamiento de intereses con los partícipes, al tener una parte muy significativa de su patrimonio invertido en las estrategias de la casa.

El objetivo primordial de Varenne es la consecución de retornos sólidos, estables y de calidad con el mínimo riesgo posible. Para ello combina cuatro sub-estrategias: Long Equity, Short Equity, Merger Arbitrage y Tail Risk Hedging, cada una de ellas con equipos de análisis, procesos y herramientas informáticas y tecnológicas específicas.

La empresa adopta una política de ‘brokers are not welcome’, lo que significa que todas las ideas de inversión se generan internamente, con un equipo de analistas altamente cualificado y la inestimable ayuda de herramientas y tecnología de primer nivel, desarrolladas por la propia entidad.

La oferta de productos de Varenne incluye Varenne Valeur y Varenne Global , ambos fondos UCITS (Lux Sicav), así como Varenne Selection, fondo AIFMD (alternativo) domiciliado en Francia y que se ofrece exclusivamente a inversores profesionales. Si bien los tres fondos buscan optimizar el binomio rentabilidad-riesgo mediante la combinación de una cartera net-long concentrada y el manto de protección que ofrecen las estrategias de merger arbitrage y tail risk, éstos difieren en su grado de concentración, exposición neta al mercado y volatilidad, ofreciendo así una gama acorde con distintas tipologías de inversores.

Las estrategias Valeur, Global y Selection son artículo 8 por el SFDR, están registradas en España y se encuentran disponibles en Allfunds Bank.

Desde el probable fin de las subidas de los tipos de interés en Estados Unidos hasta la mejora de los datos económicos, en Allianz Global Investors ven razones para ser optimistas con respecto a las perspectivas de la renta fija de los mercados emergentes en 2024.

La firma es optimista sobre esta clase de activos de cara a 2024 tras dos años difíciles: la subida de los tipos de interés en Estados Unidos, el aumento de la inflación mundial, los conflictos geopolíticos y la desaceleración del crecimiento económico mundial han pasado factura a los mercados emergentes. Pero la firma considera que muchos de estos factores se están invirtiendo o moderando y que, combinados con una dinámica macroeconómica más sólida, pueden ayudar a conformar una perspectiva más constructiva para 2024.

El Portfolio Manager, Emerging Market Debt, de la firma Carlos Carranza ofrece seis razones por las que espera rentabilidades de dos dígitos para esta clase de activos.

1.- El fin de las subidas de tipos de la Fedpuede ofrecer una oportunidad de compra para los bonos de los mercados emergentes

El ciclo de subidas de tipos de interés por parte de la Reserva Federal estadounidense (Fed) podría estar llegando a su fin. Las recientes declaraciones relativamente moderadas del presidente Jerome Powell se han visto reforzadas por unos datos de inflación por debajo de las expectativas. Los datos laborales aún deben mostrar signos más evidentes de debilitamiento, pero “creemos que la Fed ya se encuentra en el llamado ‘pivote’, es decir, el punto en el que se pasa de las subidas de tipos de interés a los recortes”, afirma el experto. Por lo tanto, “si la historia nos sirve de guía, los bonos soberanos de los mercados emergentes tienden a comportarse bien en un entorno así.

A medida que los mercados van cotizando un escenario de recortes de tipos, las rentabilidades de los bonos del Tesoro estadounidense tienden a bajar y los mercados emergentes pueden ofrecer un rendimiento adicional: ofrecieron rendimientos de dos dígitos en los seis meses siguientes al final de los dos últimos endurecimientos de la Reserva Federal. Por término medio, los bonos soberanos en moneda local rindieron un 11,6% (rentabilidad total incluidos tipos de cambio y tipos); la deuda soberana en divisa fuerte, un 10,4% y la deuda corporativa en divisa fuerte, un 7,8%. En todos los casos, superaron a los bonos del Tesoro estadounidense, que subieron un 7,4%.

2.- Persiste la desinflación en los mercados emergentes, un buen augurio para las economías y los inversores

La inflación en los mercados emergentes sigue bajando, una tendencia que es un buen augurio para las perspectivas generales de inversión. El índice de precios al consumo (IPC) a 12 meses de 18 economías emergentes clave muestra un descenso al 4,6% en octubre, por debajo de los máximos recientes del 10% de octubre del año pasado.

La inflación subyacente también sigue ofreciendo signos de debilitamiento. Una de las razones es que los bancos centrales de los mercados emergentes, en general, fueron mucho más agresivos que sus homólogos de los mercados desarrollados a la hora de subir los tipos de interés en respuesta a las presiones inflacionistas. Como resultado, muchos bancos centrales de mercados emergentes han podido empezar a recortar los tipos. Pero, en general, la caída de la inflación ha sido más pronunciada que los recortes de la política monetaria de los bancos centrales, lo que ha mejorado el nivel de los tipos reales -el tipo de interés real ajustado a la inflación-.

“En nuestra opinión, los bancos centrales emergentes tienen un amplio margen para aplicar recortes de la política monetaria el próximo año, lo que debería impulsar el crecimiento económico y reducir los rendimientos de los bonos locales, y esto, a su vez, implica una subida de los precios de los bonos”, explica el estratega.

3.- Los niveles de rendimiento parecen competitivos y el ‘carry’ es atractivo

Los rendimientos de los bonos soberanos en divisas fuertes de los mercados emergentes siguen siendo elevados a pesar del reciente repunte, lo que ofrece un importante colchón para hacer carry. “Incluso sin ganancias de duración, el aumento del valor de una inversión a lo largo del tiempo puede reportar beneficios”, asegura el experto. Los rendimientos de los bonos soberanos con grado de inversión de los mercados emergentes se acercan al 5,69%, mientras que los de alto rendimiento se sitúan en el 11,7%.

Los activos se dividen a partes iguales entre créditos soberanos con grado de inversión y de alto rendimiento, por lo que el rendimiento medio a nivel de índice es del 8,4%. Aunque el diferencial frente a los rendimientos estadounidenses sigue siendo relativamente estrecho para varios países, el nivel general de los rendimientos ofrece, en nuestra opinión, un atractivo carry de bonos, a juicio de la firma.

En los niveles actuales, los rendimientos de los bonos son lo suficientemente elevados como para compensar cualquier volatilidad potencial en los bonos del Tesoro de Estados Unidos y otras posibles perturbaciones. En su hipótesis de base, Carranza espera rendimientos de dos dígitos para los bonos soberanos de los mercados emergentes en 2024. Las rentabilidades negativas sólo se producen en el improbable escenario de que los bonos del Tesoro estadounidense cedan 50 puntos básicos con respecto a los niveles actuales y los diferenciales se amplíen.

El experto también considera que los bonos soberanos en moneda local de los mercados emergentes ofrecen un valor especial de cara a 2024 y que el reciente repunte de esta clase de activos continuará. “Las valoraciones de los bonos locales siguen siendo baratas, y los tipos reales parecen competitivos gracias a un mayor descenso de la inflación en comparación con el último repunte de los rendimientos, por lo que las condiciones seguirán siendo favorables, ya que es probable que los bancos centrales continúen recortando los tipos con cautela”, afirma Carranza.

Su escenario base también tiene en cuenta que las divisas locales deberían seguir estando bien respaldadas, “dada la saludable oferta y demanda de dólares para muchas economías de mercado emergentes clave, las sólidas perspectivas fiscales y la reducción de los déficits por cuenta corriente”.

4.- La estabilización del crecimiento económico de China elimina un importante viento en contra para los mercados emergentes

El año 2023 estuvo marcado por una desaceleración del crecimiento de los mercados emergentes, con algunas excepciones como Brasil o México. En particular, la ralentización en China y las preocupaciones sobre el sector inmobiliario han sido el principal lastre para el sentimiento respecto a los mercados emergentes. Ahora, en Allianz GI observan indicios de estabilización de la actividad económica en el gigante asiático en los últimos meses y creen que el crecimiento de la actividad económica en el país se estabilizará en los próximos meses, lo que elimina un importante lastre para los bonos de los mercados emergentes.

El sector inmobiliario chino sigue experimentando ajustes, pero Carranza considera que los retos deberían limitarse al sector y no deberían frenar los resultados económicos generales en 2024.

5.- Los riesgos geopolíticos deberían contenerse en 2024

Para la renta fija de los mercados emergentes existen tres principales riesgos geopolíticos. El primero, el conflicto en Oriente Próximo. Los bonos de los mercados emergentes no han registrado salidas de flujos como consecuencia de la guerra entre Israel y Hamás, “lo que sugiere que los mercados parecen tener en cuenta que las hostilidades seguirán teniendo un cariz regional. Las divisas emergentes se han apreciado, al contrario de lo que suele ocurrir durante los periodos de aversión al riesgo.

El segundo riesgo apunta a la guerra entre Rusia y Ucrania. El posicionamiento de los inversores en torno al conflicto es relativamente ligero, pues los flujos de inversión ya se han ajustado a las sanciones y exclusiones de índices impuestas a raíz del conflicto. Por último, están las tensiones entre Estados Unidos y China. En opinión de Carranza, “la reciente reunión entre el presidente estadounidense Joe Biden y el presidente chino Xi Jinping refleja signos de cooperación y sugiere un deshielo de las relaciones entre las dos economías más poderosas”.

Por lo tanto, “cualquier disminución de las tensiones geopolíticas debería favorecer a los mercados emergentes”. Los riesgos de contagio entre los mercados emergentes han disminuido en general en los últimos años, en parte debido al aumento del número de países invertibles, lo que permite una diversificación más amplia. La otra razón que ha contribuido a moderar el contagio ha sido un conjunto más amplio de inversores, ya que el desarrollo de los fondos de pensiones nacionales, las compañías de seguros y los sistemas bancarios han ampliado la base de inversores.

6.- Los datos macroeconómicos parecen sanos para los mercados emergentes

Por término medio, los déficits fiscales de los mercados emergentes se han reducido desde que se ampliaran a raíz de la pandemia. En términos relativos, la mejora ha sido mayor que en los mercados desarrollados. Un déficit fiscal medio del 2,8% del PIB para 2023 es inferior al 3,7% alcanzado en 2020 y menor al de los mercados desarrollados.

Los saldos de la balanza por cuenta corriente siguen siendo saludables en su conjunto: se sitúa actualmente en un superávit del 0,6% del PIB, lo que sugiere que los mercados emergentes son menos vulnerables a las perturbaciones externas que en años anteriores. Y la reciente fortaleza de las divisas de los mercados emergentes refleja una dinámica saludable.

Otra razón para el optimismo es que, según Carranza, sólo habría un puñado de posibles candidatos al impago en los próximos años. Egipto sería el país con mayor riesgo y cualquier impago podría provocar un contagio dentro de los mercados emergentes.

Turquía tiene la mayor cantidad de vencimientos de eurobonos entre 2024 y 2025, pero los valores a corto plazo siguen estando bien respaldados por una sólida base de inversores nacionales. El reciente giro del Gobierno hacia la ortodoxia económica también puede implicar que Turquía evite un impago. Pakistán, Etiopía y Túnez tienen vencimientos en 2024, lo que puede plantear problemas de reembolso. Pero los mercados parecen estar totalmente preparados para este tipo de acontecimientos.

Las próximas elecciones pueden proporcionar puntos de entrada

En este escenario, se abren posibles oportunidades de inversión táctica durante un año muy cargado de citas electorales. El resultado de las elecciones estadounidenses de noviembre puede influir en las políticas de Estados Unidos hacia los principales mercados emergentes y, en consecuencia, en el sentimiento general de los inversores sobre esta clase de activos. Por ejemplo, las políticas sobre comercio e inmigración pueden añadir volatilidad a los mercados centroamericanos, y a México en particular.

También habrá que seguir de cerca los comicios en los mercados emergentes. Un movimiento hacia el centro-derecha en México puede ser favorable para los bonos del país, mientras que una política continuista será neutral para los activos. Las elecciones en Panamá pueden dar lugar a cambios políticos, dado el elevado descontento y la baja aprobación del gobierno en el poder. En Sudáfrica, la incertidumbre sigue siendo alta, ya que no está claro si el actual partido gobernante reunirá el 50% de los votos necesarios para mantenerse en el poder.

En general, Carranza cree que hay sobradas razones para ser optimistas sobre las perspectivas de los mercados emergentes en 2024. “La combinación de la mejora de los fundamentos económicos y las valoraciones favorables puede crear oportunidades para los inversores dispuestos a adoptar un enfoque selectivo”, concluye el experto.

Janus Henderson Investors ha reforzado su negocio en Latinoamérica con el nombramiento de Christian Constandse, quien dirigirá los esfuerzos de ventas de la firma en México, según Funds Society pudo saber.

Christian comenzó a trabajar con Janus Henderson el 15 de enero de 2024, está basado en Ciudad de México y reporta a Ignacio De La Maza, Head of EMEA Intermediary & LatAm.

De acuerdo con la firma, en este nuevo puesto, «Christian será fundamental para ampliar la presencia de Janus Henderson en México como parte de las iniciativas estratégicas de crecimiento de la firma en Latinoamérica», añadiendo que «Christian será responsable de liderar los esfuerzos de la firma para construir y fortalecer las relaciones con las principales partes interesadas, impulsar el negocio mayorista e institucional de la firma en la región y establecer la primera oficina de la firma en México, sujeto a todas las aprobaciones regulatorias pertinentes».

Al respecto, Ignacio De La Maza, Head of EMEA Intermediary & LatAm, señala: «Estoy encantado de que Christian haya decidido unirse a Janus Henderson en esta emocionante fase de crecimiento para nosotros. Latinoamérica es una región estratégicamente importante para la firma, en la que seguimos viendo un enorme potencial de crecimiento, y la amplia experiencia y red de Christian nos permitirán seguir aumentando nuestra presencia en México y llegar a más clientes. Estoy deseando trabajar con él para seguir cumpliendo con nuestros clientes y construir relaciones más profundas y sólidas con nuestros socios en este mercado clave».

Christian Constandse lleva más de 18 años en el sector y aporta una amplia experiencia en pensiones públicas y corporativas y en el mercado institucional en general. Anteriormente trabajó en Blackrock, donde más recientemente dirigió su negocio institucional en México. También ocupó cargos en GBM, donde fue director de Gestión de Carteras de Renta Variable, y en el Banco de México, donde fue Economista.

Constandse es CFA charterholder, licenciado en Economía por la Universidad de las Américas Puebla y máster en Economía por la UC San Diego.

En diciembre, la tasa de variación anual del IPC en España se ha situado en el 3,1%, una décima por debajo a la registrada en noviembre. La inflación acumulada en 2023 es del 3,2% y la tasa de variación anual de la subyacente disminuye siete décimas, hasta alcanzar el 3,8%, de acuerdo con los datos detallados por el Instituto Nacional de Estadística (INE).

El inicio de un nuevo año siempre trae consigo una serie de desafíos y el 2024 no será la excepción. La inflación es una realidad que impacta directamente en la viabilidad y rentabilidad de las empresas. En este sentido, Expense Reduction Analysts (ERA), consultora especializada en la optimización de costes y la gestión de proveedores, destaca la importancia de adoptar enfoques proactivos, como la optimización de costes, la gestión eficiente de la cadena de suministro y la adaptación inteligente a las dinámicas cambiantes del mercado.

Con la cuesta de enero acechando y la persistente sombra de la inflación y la crisis financiera, ERA destaca cuatro efectos que tendrá (y está teniendo) la inflación en las empresas y cómo ponerle solución:

Aumento de los precios: los consumidores se enfrentan a precios más altos de productos cotidianos, como alimentos y gasolina, mientras que los empresarios experimentan un alza en los precios de las materias primas, la mano de obra y prácticamente todos los elementos necesarios para operar un negocio. Este aumento de los costos está teniendo un impacto negativo en los resultados de numerosas empresas, especialmente aquellas que ya contaban con márgenes de beneficio muy ajustados. En respuesta a esta situación, las empresas se ven obligadas a buscar formas de compensar estos incrementos y la primera reacción suele ser la de elevar los precios.

Interrupciones en la cadena de suministro: debido a la volatilidad de los precios, la escasez de mano de obra y otras perturbaciones económicas, es común que se produzcan demoras y complicaciones en la cadena de suministro como resultado de la inflación. Obtener los productos o materias primas necesarios para el funcionamiento fluido puede volverse un desafío, generando retrasos también para los clientes. Para mitigar estos riesgos, es importante tener una visión clara de los proveedores y de los mercados en los que se opera, así como estar al tanto de los cambios y tendencias.

Menor gasto de los consumidores: con la presencia de la inflación, los consumidores experimentan una reducción en su poder adquisitivo, lo que se traduce en un menor gasto. Aunque algunas empresas puedan considerarse resistentes a las recesiones, la mayoría se ve afectada cuando disminuye el gasto general de los consumidores. Atraer a nuevos clientes puede volverse más difícil y la base de clientes existente tiende a gastar menos en cada visita. Por ello, centrarse en la retención de estos es fundamental. Los fieles a la marca suelen ser vitales para que una empresa sobreviva.

Beneficios para los poseedores de deuda: una complicación interesante de la inflación es que los titulares de deudas a veces se benefician. Cuando se adeuda una cantidad fija de dinero a otra persona o entidad y el valor del dinero disminuye, la deuda en términos reales se reduce, otorgando una ventaja financiera limitada al deudor. Sin embargo, es importante gestionar la deuda con precaución y es que, los periodos inflacionistas son una excelente oportunidad para aprovechar el apalancamiento financiero.

“Las empresas que adopten enfoques para mitigar el impacto de los precios, gestionar de forma eficiente la cadena de suministro, se adapten a las dinámicas cambiantes del mercado, se centren en la retención de clientes y administren la deuda con cuidado, estarán mejor posicionadas para superar los desafíos y prosperar en un entorno económico en constante cambio”, comenta Fernando Vázquez, socio consultor y co-area developer en Expense Reduction Analysts.

Foto cedidaLucía Gutiérrez-Mellado, directora de Estrategia de JP Morgan Asset Management para España y Portugal.

En un año en el que la evolución de la inflación irá por buen camino, el cambio en el tono de los bancos centrales da por hecho que habrá bajada de los tipos de interés. “La cuestión nos será tanto si habrá recortes de tipos, sino cuándo y en qué cuantía”, aseguró Lucía Gutiérrez-Mellado, directora de Estrategia de JP Morgan Asset Management para España y Portugal, en la presentación de perspectivas para 2024 de la firma.

La experta prevé que habrá dos o tres bajadas del precio del dinero, a partir del tercer trimestre del año, y de un cuarto de punto cada una. La Reserva Federal estadounidense moverá ficha, según Gutiérrez Mellado, antes que el BCE.

Esta bajada de los tipos vendrá propiciada no solo por la desinflación en marcha, sino también por una desaceleración del crecimiento económico global. De tal manera, que el PIB mundial será “discreto pero positivo”. La experta no olvida que hay riesgo de recesión, pero también admite que la probabilidad de que se produzca se ha reducido considerablemente.

Por zonas geográficas, Gutiérrez-Mellado admite que no es sostenible el fuerte crecimiento de la economía estadounidense, mientras que tanto Europa como China deberían mejorar en el terreno económico, después de un 2023 de debilidad.

En el caso del gigante asiático, la experta considera clave tanto la estabilización del mercado inmobiliario como la recuperación de la confianza del sector privado.

Eso sí, Gutiérrez-Mellado reconoce que 2024 es “sinónimo de elecciones”, ya que el 40% de la población mundial está llamada a las urnas.

Eso sí, prefiere quitar hierro a este evento, teniendo en cuenta que los comicios electorales suelen causar incertidumbre a los inversores. “A medio y largo plazo, no hay correlación entre el partido que ocupe el poder y la evolución de los mercados financieros”, recuerda la experta que sí apunta que los mercados “se fijan en las compañías y se mueven por los eventos económicos”.

Renta fija y variable en las carteras

En este punto, el posicionamiento de las carteras de JP Morgan AM da cabida tanto a la renta fija como a la renta variable. La razón es que las previstas bajadas de tipos favorecerán a los bonos, mientras que el crecimiento de los beneficios apoyará las alzas en las bolsas.

Asimismo, aconseja evitar el “espejismo de la liquidez”. En definitiva, Gutiérrez-Mellado observa que es momento de reducir las posiciones en liquidez, puesto que la historia muestra que “no hay que esperar a que se produzcan ya las bajadas de tipos para que la renta fija se comporte mejor que la liquidez, con un mantenimiento del precio del dinero ya sucede este evento. Y es, precisamente, el contexto en el que nos encontramos en la actualidad”.

Del contacto con clientes, Gutiérrez-Mellado afirmó que en la actualidad hay interés por fondos globales de renta fija, pero también fondos de bonos europeos. Aún hay predilección por las duraciones cortas, aunque empieza a notarse un mayor interés por plazos más amplios.

Howden Iberia, uno de los cuatro mayores brókeres de España, ha incorporado a su equipo de Madrid a Carlos Martín Clavo como director de Broking. Además de contribuir a la implementación de la estrategia de crecimiento del bróker, se encargará de fortalecer las relaciones con los mercados aseguradores con el objetivo de buscar siempre las soluciones más adaptadas a las necesidades de los clientes.

Carlos Martín Clavo es licenciado en Ciencias Económicas y Empresariales y actuario de Seguros por la Universidad Complutense de Madrid. Tiene una dilatada experiencia en el sector, donde ha sido suscriptor de Property en Allianz Seguros desde el año 2000, puesto desde el que prestaba servicio a la Unidad de Global Broker. Anteriormente, fue técnico comercial en la Unidad de Grandes Clientes en Unión Fénix entre 1991 y 1995 y gestor comercial de la Unidad de Corredores en AGF Unión Fénix los cinco años siguientes.

Salvador Marín, CEO de Howden Iberia, ha mostrado su satisfacción “por esta nueva incorporación a nuestro equipo, porque apoya nuestro objetivo de atraer al mejor talento del mercado con el fin de ofrecer a nuestros clientes actuales y futuros conocimiento y experiencia para poner a su servicio el asesoramiento más adecuado y las mejores soluciones para transferir sus riesgos”.

Por su parte, Carlos Martín Clavo ha comentado que “me siento muy halagado por incorporarme a una compañía en constante crecimiento y con una gran proyección, como es Howden, y estaré encantado de aportar la experiencia que me ha dado mi larga carrera en el sector para contribuir al cumplimiento de su estrategia”.