Foto cedidaTed Truscott, CEO de Columbia Threadneedle Investments

El 2024 promete pasar a la historia como un año histórico, el año de la “Super Bowl electoral”, al haber convocados procesos electorales en más de 70 países del mundo, entre los que figuran algunos tan estratégicos y populosos como México, India, EE.UU., Reino Unido, Rusia, Indonesia o Sudáfrica, además de las elecciones al Parlamento Europeo.

De acuerdo con diversas estadísticas, este año pasarán por las urnas unos 4.000 millones de personas, prácticamente la mitad de la población mundial. “Las implicaciones fiscales podrían ser significativas”, advierte Stephen Dover, estratega jefe de mercados de Franklin Templeton y director del Franklin Templeton Institute. Dover explica que el gran peligro para estas elecciones, el denominador común a todas ellas, es el “desencanto con el poder establecido”, a pesar de que la economía sigue creciendo globalmente y la inflación está bajo control en casi todas partes. “La calidad de vida se ha estancado para muchos. Esto es importante porque la felicidad es tan relativa como absoluta”, observa el estratega, que añade: “Cuando muchos americanos, europeos, asiáticos o latinos se preguntan a sí mismos si les va mejor que a sus padres o abuelos, o si han conseguido tanto como esperaban de sí mismos, es posible que su respuesta sea que no”.

“Nos adentramos en año electoral en un entorno especialmente polarizado”, corrobora Ted Truscott, consejero delegado de Columbia Threadneedle Investments. Sin embargo, Truscot aporta un punto de vista distinto, al afirmar que la política no importa tanto a los mercados en el largo plazo como algunos podrían pensar. “Lo que sí importa a la comunidad empresarial -y a los flujos de capital- es una regulación sensata, la solidez de las instituciones y el Estado de Derecho. Y si todo eso se mantiene, la política será sólo política”, reflexiona el experto.

EE.UU. se juega mucho en 2024

De todo el mapa electoral destacan los interrogantes en torno a las elecciones presidenciales de EE.UU., previstas para el mes de noviembre. “Dada la importancia económica y geopolítica de EE.UU. y los caminos divergentes que los dos candidatos presidenciales más probables podrían tomar, es posible que las elecciones estadounidenses sean las más importantes de este año para el mundo”, argumenta David Page, responsable del Equipo Macro Research de AXA IM.

Openbank, el banco 100% digital del Grupo Santander, incorpora a su bróker modelos de análisis basados en inteligencia artificial (IA) con el fin de ampliar las herramientas para la toma de decisiones de inversión. De esta forma, los clientes de la entidad ya tienen a su disposición precios objetivos de más de 1.000 acciones de Europa y Estados Unidos (STOXX Europe 600 y S&P 500).

Estas estimaciones sobre el valor futuro que podrían alcanzar estas compañías a 1, 3, 6 y 12 meses se realizan a partir de modelos predictivos basados en el análisis de factores históricos, tendencias y eventos que influyen en el comportamiento de estas acciones.

Todo este volumen de variables y datos macroeconómicos, corporativos y sectoriales, entre otros, se procesan en tiempo real a través de machine learning o aprendizaje automático basado en IA, que utiliza algoritmos para identificar patrones en el tiempo y elaborar predicciones a partir de estas grandes cantidades de información. Cada acción cuenta con su propio modelo basado en el análisis de más de 2.000 variables diferentes que se entrena, optimiza y actualiza diariamente a partir de escenarios pasados. Esto permite que las estimaciones incrementen su precisión con el tiempo.

Gonzalo Pradas, director de Openbank Wealth, afirmó: “La inteligencia artificial permite analizar y obtener parámetros y conclusiones sobre un volumen de información nunca visto hasta la fecha. Con esta funcionalidad seguimos innovando y ofreciendo la tecnología más avanzada para que nuestros clientes tengan a su disposición la información más completa para tomar sus decisiones de inversión”.

Openbank Wealth ofrece distintos productos de inversión para todo tipo de clientes. Cuenta con un bróker que permite comprar y vender más de 4.000 acciones de 25 mercados a nivel global. Al mismo tiempo, tiene un catálogo de más de 3.000 fondos de inversión de 130 gestoras, más de 1.000 ETFs y un servicio de inversión automatizada roboadvisor en el que cualquier cliente puede invertir en cinco estrategias adaptadas a su perfil de riesgo.

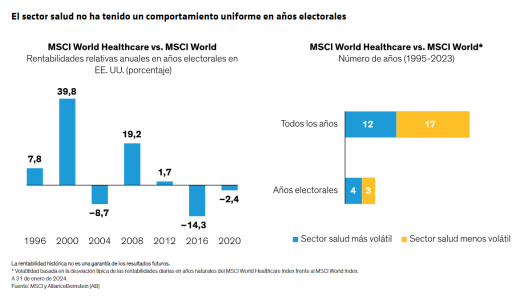

A pesar de la sabiduría convencional, la incertidumbre política no plantea necesariamente riesgos graves para el sector sanitario. En noviembre, los estadounidenses acudirán a las urnas para elegir presidente, reordenar el Congreso y sopesar innumerables contiendas estatales y locales. Los inversores suelen considerar que los valores del sector sanitario son una receta arriesgada en años electorales, pero el historial dice otra cosa. Y esta vez, la perspectiva de un gobierno dividido podría ser un factor atenuante.

Incluso pequeños cambios en el poder político pueden dar lugar a una nueva legislación con implicaciones significativas para los valores del sector sanitario. A primera vista, 2024 no parece ser una excepción. El precio de los medicamentos es un tema candente, con legisladores de ambos lados del pasillo apuntando al elevado coste de los medicamentos con receta.

Percepción frente a realidad: acciones del sector salud y política

Es cierto que las políticas públicas pueden influir en las acciones del sector salud, pero la incertidumbre política no siempre equivale a turbulencias en los mercados. De hecho, el sector salud no ha mostrado un patrón uniforme de rentabilidad o una volatilidad extrema en años electorales.

¿A qué se debe la brecha entre la percepción y la realidad?

Por un lado, las empresas estadounidenses con unidades de negocio globales no siempre están atadas a mandatos específicos en materia de salud de Estados Unidos. Además, el 10% del PIB mundial se gasta en atención sanitaria, lo que supone un factor estructural favorable que debería cobrar impulso con el envejecimiento de la población, al margen de los cambios políticos a corto plazo. Incluso las empresas más orientadas al mercado interior podrían tener modelos de negocio parcialmente protegidos de los riesgos normativos y relativos a los reembolsos de Estados Unidos. Algunos ejemplos son las empresas consagradas de «pico y pala» que operan entre bastidores y suministran a las empresas que desarrollan fármacos, los fabricantes de dispositivos médicos y los hospitales.

Es improbable que las empresas de diagnósticos y servicios de software acusen presiones por motivos políticos, sobre todo por su capacidad para reducir los costes para los sistemas sanitarios. Las empresas sanitarias también empiezan a explorar cómo utilizar la inteligencia artificial para lograr eficiencias, tanto para los pacientes como para los sistemas médicos, una tendencia que dudamos se vea frustrada por la política.

Por otro lado está la realidad de un gobierno dividido, una situación que ya tenemos actualmente pero que podría repetirse tras las elecciones de noviembre. Un gobierno dividido, cuando el partido del presidente no tiene el control del Congreso, es una situación que no favorece la aprobación de nuevas leyes de calado, sobre todo en año electoral. También limita la posibilidad de aplicar recortes presupuestarios que puedan poner en peligro la financiación de grandes agencias, como el Organismo para el Control de Alimentos y Medicamentos (FDA) y los Institutos Nacionales de Salud de Estados Unidos.

La legislación puede ser un catalizador para el gasto sanitario

No obstante, incluso cuando se aprueban nuevas leyes, estas no siempre afectan negativamente al sector salud. Pongamos el ejemplo de los últimos años.

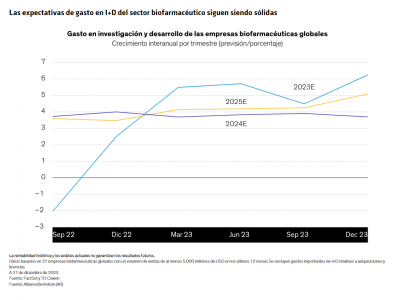

La Ley de Reducción de la Inflación (IRA) de 2022 otorgó a Medicare nuevas facultades para negociar los precios de los medicamentos, a la vez que se aplicaba un límite al coste de la insulina de 35 USD mensuales para los beneficiarios de Medicare y se incentivaba a las farmacéuticas para que pusieran límite a las subidas de precios.

Las grandes empresas farmacéuticas alertaron inicialmente de que la legislación frenaría la innovación. Sin embargo, las estimaciones de gasto en investigación y desarrollo (I+D) del sector biofarmacéutico apuntan a que los niveles de inversión siguen siendo sólidos tras la aprobación de la IRA. Actualmente, las previsiones apuntan a un crecimiento del gasto de I+D de al menos el 4%-5% en los próximos años, a medida que las empresas sacan partido a los avances en genómica e inteligencia artificial para desarrollar nuevos fármacos.

A pesar de la preocupación por un mayor control antimonopolio, la actividad de fusiones y adquisiciones en el ámbito terapéutico también ha repuntado recientemente, con la adquisición por parte de grandes farmacéuticas de empresas biotecnológicas más pequeñas para ampliar sus carteras de productos y acelerar el crecimiento de los ingresos. La actividad de adquisiciones ha impulsado la financiación en el sector biotecnológico y mejorado el sentimiento inversor.

Vigilar los riesgos, pero sin perder de vista los modelos de negocio

Lógicamente, los inversores prudentes deberían ser conscientes del entorno normativo y político, y tener en cuenta en los análisis fundamentales de las empresas sanitarias posibles cambios en las políticas. No perdemos de vista el discurso belicista en materia comercial entre Estados Unidos y China, así como las consecuencias para el sector biotecnológico, al ser una cuestión de cada vez más importante para la seguridad nacional. Si no se resuelven, estos problemas podrían conducir a una mayor regulación y generar nuevas restricciones al comercio. Lógicamente, también existe la posibilidad de episodios esporádicos de volatilidad del mercado conforme se acerque noviembre.

No obstante, creemos que en definitiva los inversores harían bien en fijarse en los modelos de negocio y no en las batallas presupuestarias. Si se centran en acciones con fundamentales sólidos, fuentes de ingresos recurrentes y factores de crecimiento de calidad, los inversores pueden mantener sus asignaciones al sector salud en la vía del éxito con independencia de las perturbaciones del mercado. Las empresas que apuestan por lograr eficiencias en los sistemas sanitarios también deberían ser más resistentes a una posible reforma en este ámbito a raíz de las elecciones.

Hay que tener en cuenta que, dentro del sector salud, varios segmentos se negocian con valoraciones atractivas desde una perspectiva histórica. Cuando regrese la normalidad y se forme el Congreso, las turbulencias del mercado a corto plazo —si es que se producen— podrían crear oportunidades de compra incluso más atractivas en empresas de alta calidad.

El sistema sanitario estadounidense ha sobrevivido a numerosos cambios de régimen a lo largo de la historia. A medida que se acerque noviembre, los inversores no deben distraer su atención con el ruido político momentáneo y han de mantenerse fieles a sus objetivos de inversión a largo plazo. Apostar por acciones específicas del sector salud en una cartera de renta variable bien organizada puede dar acceso a fuentes diversas de rentabilidad en un sector que creemos tiene mucha más capacidad de permanencia que los vientos políticos de turno.

Tribuna de opinión escrita por Vinay Thapar, Co-Director de Inversiones y Analista Senior de análisis en AllianceBernstein

Alantra, la firma global independiente de servicios financieros para el mid-market, ha reforzado su equipo de banca de inversión en España con la contratación de Ignasi Portals como director general con sede en Barcelona.

Ignasi cuenta con más de 25 años de experiencia bancaria, habiendo trabajado en Banco Santander desde 1996, donde ocupó diferentes puestos directivos en Barcelona y Madrid liderando equipos de negocio y riesgos. Durante los últimos siete años fue responsable del negocio de banca corporativa y de inversión del Banco Santander en Cataluña. Ignasi tiene un amplio conocimiento del mercado catalán, habiendo asesorado en numerosas operaciones en la región, incluyendo financiación estructurada corporativa, inmobiliaria, LBO, project Finance tanto en funciones de financiación como de coordinación y asesoramiento.

El equipo de banca de inversión de Alantra en España ofrece una gama completa de servicios, incluyendo mercados de capitales de renta variable y deuda, asesoramiento en fusiones y adquisiciones, asesoramiento de deuda, reestructuraciones, asesoramiento de carteras de crédito y SFABS. En los últimos meses, el equipo ha asesorado a Audax Renovables en la obtención de una financiación HoldCo de 66 millones de euros para el desarrollo de proyectos fotovoltaicos de 141MWp en España, al Grupo Planeta en una colocación privada de 100 millones de euros, a Neinor Homes en la creación de una joint venture con AXA Investment Managers. , Roca en la venta de su División Azulejos a Lamosa SAB, o los accionistas de ID Energy en una ampliación de capital pre-IPO, entre otros.

Javier García-Palencia , CEO de Alantra Investment Banking España, afirmó: “Estamos encantados de dar la bienvenida a Ignasi al equipo. Su nombramiento demuestra el compromiso de Alantra con el mercado medio español, particularmente con Cataluña, con su diversa gama de empresas familiares y emprendedores en sectores clave donde nuestro equipo de banca de inversión tiene una experiencia considerable, incluyendo tecnología, salud, hotelería y alimentos y bebidas”.

Durante las últimas semanas, la actualidad informativa ha sido un torbellino de cambios en los discursos imperantes. Por ejemplo, los sorprendentes aranceles estadounidenses del 25% sobre Canadá y México se anunciaron solo para ser postergados un mes, a lo que siguieron nuevos vaivenes. Otros países respondieron con aranceles recíprocos. También hay que tener en cuenta otros factores de riesgo recientes.

Uno de ellos es el Departamento de Eficiencia Gubernamental de EE.UU. (DOGE), que está alterando otros departamentos de la administración y repercutiendo en los mercados de formas inesperadas, como las noticias sobre recortes presupuestarios en el Pentágono, la educación y la investigación sanitaria públicas y los sistemas de asistencia sanitaria patrocinados por el Gobierno, lo que afectará a los valores de defensa y sanidad. En el futuro, el DOGE generará más noticias. También hay controles de inmigración que afectarán a la disponibilidad de mano de obra, sobre todo en las industrias manuales, como la construcción y la agricultura.

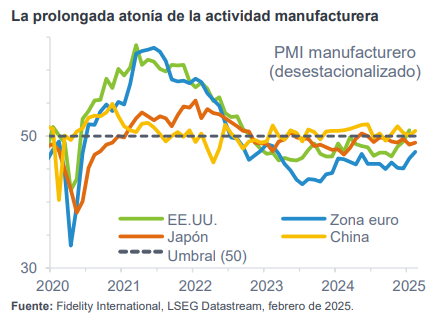

Las empresas industriales mundiales no son inmunes a esta evolución. Los indicadores cíclicos clave, como los PMI manufactureros, han experimentado grandes fluctuaciones y tendencias bajistas debido a dificultades recientes, como las perturbaciones de las cadenas de suministro a causa de la pandemia, la subida de la inflación y los tipos de interés, el conflicto entre Rusia y Ucrania, la crisis energética europea, la liquidación de existencias y la atonía de la demanda china.

Potentes vectores estructurales a medio plazo

Creemos que las dificultades a las que se enfrenta el sector industrial ofrecen una oportunidad de inversión. Los principales indicadores del sector industrial apuntan a que el ciclo ha tocado fondo y que la mayoría de los principales lastres, como la liquidación de existencias, la debilidad del mercado inmobiliario estadounidense y la crisis energética europea, están desapareciendo.

El avance de los motores cíclicos irá acompañado de potentes vectores estructurales a medio plazo, como los estímulos presupuestarios estadounidenses, la repatriación de las cadenas de suministro, la electrificación, la descarbonización, la seguridad energética, la automatización, la digitalización y el aumento de la demanda de viajes entre la clase media.

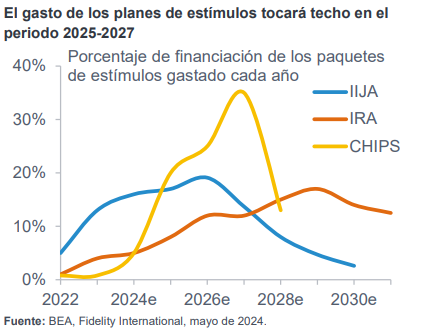

En los últimos tres años, el gobierno estadounidense ha anunciado planes de estímulos presupuestarios por un total de 1,5 billones de dólares en nuevas inversiones, que duplicarán la tasa de crecimiento de la inversión en inmovilizado e incentivarán la repatriación de las cadenas de suministro estadounidenses. La mayor parte de esta financiación está aún por desplegarse y creemos que alcanzará su punto máximo en 2025-2027. Entre las industrias que se perfilan para beneficiarse de la repatriación, figuran las empresas de transporte nacional de EE.UU. (ferrocarriles de carga, empresas de transporte de carga agrupada, agencias de aduanas); las empresas de diseño de proyectos y consultoría; y las empresas de materiales de construcción.

La inversión en electrificación se está acelerando debido a la descarbonización, la creciente adopción de los vehículos eléctricos, la demanda de energía impulsada por la inteligencia artificial y el crecimiento de los centros de datos. También se suma la inversión en energía, que debe crecer para posibilitar la seguridad del suministro durante la transición energética. La

creciente demanda insatisfecha de transporte aéreo y el mayor impulso del gasto en defensa también benefician a las empresas aeroespaciales y de defensa.

En el sector industrial, existen muchas empresas con modelos de negocio sólidos y amplias defensas económicas, dirigidas por equipos directivos capaces y experimentados y disponibles a valoraciones atractivas. La clave reside en identificar qué empresas tienen suficiente poder de fijación de precios, pueden anticiparse a los aumentos de costes o incorporan la fijación de precios vinculada a la inflación en sus modelos de negocio.

Tribuna de Ashish Bhardwaj, gestor de fondos de Fidelity International

Janus Henderson Investors ofrece una actualización del posicionamiento de su estrategia de renta variable europea a través de un formato webcast.

El próximo 26 de marzo los gestores Tom O’Hara y Tom Lemaigre, del equipo de renta variable europea de la firma, ofrecerán una actualización trimestral sobre el posicionamiento de las estrategias de renta variable pan europea y renta variable europea continental. O’Hara y Lemaigre también comentarán sus perspectivas de mercado y su outlook de inversión para el próximo trimestre.

El webcast se celebrará el 26 de marzo a las 2pm GMT | 3pm CET | 10am EDT.

Es posible registrarse a través de este enlace. Si no puede conectarse en directo al webcast, al registrarse recibirá un enlace a la grabación para poder visualizarlo a su propia conveniencia.

En un contexto de interés político y regulatorio por la sostenibilidad y las finanzas sostenibles, EthiFinance, la agencia europea de doble materialidad, ha presentado la segunda edición del análisis ISR sobre el mercado de private equity, incluyendo por primera vez al mercado español a través del “Estudio ISR sobre el mercado español de private equity”. Este exhaustivo informe tiene como objetivo analizar la evolución en materia ASG (criterios ambientales, sociales y de buen gobierno) en las gestoras de activos de capital privado en España. Entre sus principales conclusiones, se ha identificado que el 75% de estas empresas han incorporado activamente los criterios de sostenibilidad en sus procesos de inversión.

Para llevar a cabo esta investigación, EthiFinance ha examinado minuciosamente la información pública disponible en los documentos precontractuales de los fondos y los sitios web corporativos de 112 gestoras de activos y fondos de inversión independientes que operan en el sector del capital privado en España. El análisis presentado se estructura en torno a cuatro temas principales: enfoque ASG, exclusiones, recursos dedicados a ASG y clasificación SFDR de los fondos.

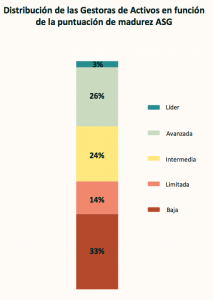

Madurez ASG intermedia

Una de las principales conclusiones del estudio demuestra que sólo un reducido 3% de las gestoras pueden ser catalogadas “líderes”, mientras que un significativo 26% se sitúa en la categoría “avanzada”, y un 24% se enmarca en el nivel “intermedio”. Es decir, más de la mitad de las gestoras de activos (53%) son catalogadas con una puntuación de “intermedia”, “avanzada” o “líder” en referencia a su puntuación de madurez ASG.

El bajo peso de las líderes puede explicarse por los estrictos requisitos del cuadro de análisis, pues las gestoras de esta categoría destacan por sus políticas y prácticas ASG especialmente avanzadas, y están marcando nuevas tendencias en el sector, explican en el estudio. Las gestoras “avanzadas” han formalizado políticas ASG con prácticas ASG concretas, aunque siguen teniendo un nivel inferior de madurez respecto a los líderes en términos de exclusiones, recursos ASG dedicados y gama de fondos sostenibles. Por su parte, las intermedias tienen un claro enfoque ASG, pero aún están en fase de estructuración, con iniciativas relevantes pero dispersas.

Políticas de transparencia

El informe realizado examina a su vez el enfoque ASG de las gestoras y revela que el 75% de ellas integra los riesgos ASG en su proceso de inversión; sin embargo, de este porcentaje, solo el 26% ha identificado los riesgos de sostenibilidad, medidas de mitigación y ha cuantificado financieramente los riesgos ASG sobre el valor de la cartera, aspecto clave en toda la regulación europea en materia de finanzas sostenibles.

En lo que se refiere a política ASG, el 54% de las gestoras divulga una política ASG en su sitio web, un porcentaje 21 puntos inferior en comparación con sus homólogas francesas, las cuales un 75% publican una política ASG.

Además, el 35% de las gestoras en España incluye aspectos de sostenibilidad en su política de remuneración, frente al 40% de gestoras homólogas en Francia que incorporan estos criterios.

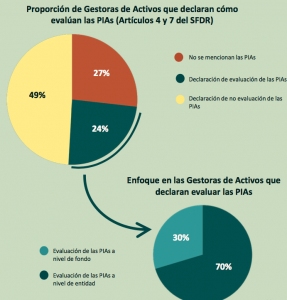

El 24% en España declara tener en cuenta las Principales Incidencias Adversas (PIAs), al menos a nivel de fondo. Y también esa cifra divulga una política de RSC (que abarca las prácticas generales de la entidad) en su sitio web.

El estudio también revela que el 46% de las entidades no divulgan en su sitio web una política ASG clara, formalizada en un documento independiente, frente al 25% de las gestoras en Francia que tampoco divulgan una política ASG.

Además, el 27%no divulga ninguna información relacionada con las PIAs;por lo tanto, no cumplirían con el SFDR, dice el informe.

Fondos Artículos 8 y 9

En relación a la clasificación de fondos según SFDR (Reglamento de divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros, por sus siglas en inglés), solo el 21% de las gestoras afirma gestionar al menos un fondo clasificado bajo el Artículo 8 del SFDR, es decir, que promueven características medioambientales y/o sociales; y apenas el 12% gestiona al menos un fondo clasificado bajo el Artículo 9, los cuales persiguen un objetivo de inversión sostenible que contribuya a un objetivo medioambiental y/o social. En Francia, en comparación, los porcentajes son del 41% y el 17%, respectivamente, lo que sugiere que la integración de la clasificación SFDR aún no es completa en las prácticas de las gestoras españolas.

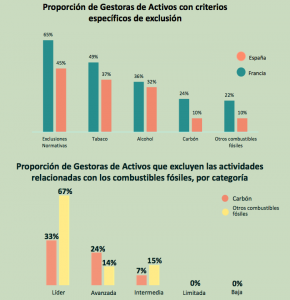

El análisis también destaca las políticas de exclusión, para eliminar de su universo de inversión determinadas actividades consideradas perjudiciales para la sociedad, como, por ejemplo, el alcohol o los combustibles fósiles. Esta última actividad es excluida de las actividades del 22% de las gestoras en Francia, mientras que en España sólo 10% de las gestoras lo hace, aunque la mayoría de las empresas están asignando cada vez más personal y recursos para abordar en mayor medida la sostenibilidad.

El 46% de las entidades en España publica una lista de exclusión en su sitio web y tienden a excluir en mayor medida los temas sociales que los medioambientales. Por ejemplo, el tabaco (37%) y el alcohol (32%) son criterios de exclusión habituales en España. También excluyen otros temas, siendo los más comunes el juego (34%), la pornografía (30%), las armas (29%) y la clonación humana (21%). Sólo el 10% de las entidades excluye las actividades relacionadas con los combustibles fósiles.

Informes ASG

Además, cabe destacar que el 36% de las entidades afirma haber establecido un proceso de reporte de datos ASG vinculado a sus actividades de inversión; sin embargo, solo el 17% incluye una sección dedicada a los datos climáticos.

El 25% de las gestoras publica este informe directamente en su sitio web, mientras que el 11% restante afirma enviarlo directamente a sus clientes. El 48% que informa sobre las cuestiones ASG (lo que representa el 17% del total) incluye una sección dedicada a los datos climáticos. El 64% no divulga ningún dato ASG y el 83% no divulga ninguna información sobre cuestiones climáticas.

Sobre los recursos, el 39% de las gestoras emplea al menos a un empleado dedicado a cuestiones ASG, frente al 46% en Francia. El 39% imparte formación o sensibilización en materia de ASG dentro de su organización y el 40% declara utilizar un proveedor de soluciones ASG. De manera similar, en Francia el 44% de las entidades evaluadas utiliza un proveedor externo de soluciones ASG. En concreto, el 24% de las entidades en España declara utilizar regularmente un proveedor de soluciones ASG.

Los marcos y las etapas

Respecto al uso de marcos voluntarios ASG por parte de las gestoras, el 50% de éstas alinea sus compromisos con los Objetivos de Desarrollo Sostenible de Naciones Unidas. Asimismo, el 20% utiliza al menos otro marco ASG, siendo el más común el Grupo de Trabajo sobre Divulgación de Información Financiera relacionada con el Clima (TCFD, por sus siglas en inglés) con un 60%, seguido por Global Reporting Initiative (GRI) y el Pacto Mundial, con un 32% cada uno.

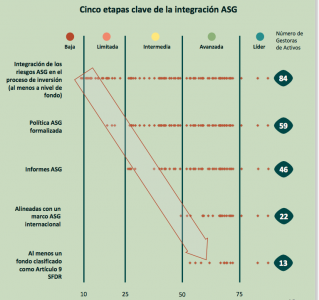

Por último, el estudio realizado por EthiFinance identifica las cinco etapas que las gestoras suelen seguir en su proceso de integración de criterios ASG, lo cual representa un modelo típico para este tipo de actores:

Integrar los riesgos de sostenibilidad en el proceso de inversión. Esta etapa se evaluó integrando la información a nivel de fondo.

Formalizar una política ASG. Esta política contiene al menos los elementos que explican por qué se tienen en cuenta los riesgos de sostenibilidad y los medios utilizados para ello.

Implementar un informe ASG. El informe puede publicarse en el sitio web o enviarse a los inversores.

Comprometerse con un marco voluntario ASG. Este es el primer paso hacia la aprobación de la metodología ASG por las partes interesadas externas.

Clasificar un fondo en virtud del Artículo 9 SFDR. Esto da credibilidad al enfoque de inversión sostenible. Esta fase sólo la alcanzan las Gestoras de Activos de la categoría “Avanzada» o “Líder».

Por último, presenta el top 5 de las gestoras de capital privado en España que son líderes en materia de ESG: Suma Capital, Miura, Nazca, Altamar y Portobello, en ese orden.

La inteligencia artificial generativa marcará la cuarta fase de la revolución digital. Primero fue la creación de Silicon Valley y los primeros ordenadores, luego la llegada de internet, después los smartphones que nos conectaron las 24 horas a la tecnología y por último la IA generativa.

Cada una de estas revoluciones supuso un aumento de la productividad en las empresas, que se traduce en un aumento de sus beneficios y, consecuentemente, en una subida del precio de sus acciones de las empresas que sepan aprovechar mejor estos cambios (el impacto se estima entre 2,6 y 4,4 billones de dólares de valor adicional a las empresas).

Esta cuarta fase de la revolución digital no solo no será diferente, sino que, además, puede ser la definitiva por la implicación que supone el desarrollo de una inteligencia superior, en muchas capacidades, al ser humano ya que aprende sola, pero pudiendo usar mucha más información. Hablamos de las cinco claves que los inversores deberían tener en cuenta para rentabilizar la llegada de la IA generativa, dado que, en el plano bursátil, todo son ventajas por el incremento de la productividad que puede generar en cualquier empresa:

Anticiparse a las preferencias de los inversores. Todo el mundo tiene una cierta idea de qué sectores pueden beneficiarse a corto plazo de la implantación de la IA, pero no tienen por qué ser los que más suban en cada momento. La razón es que los mercados también funcionan por modas que reflejan los intereses y preferencias de los inversores en cada momento.

Por ejemplo, Nvidia, que fabrica los chips que usa la IA, es la que más ha subido hasta el momento, pero no tiene por qué ser la que termine beneficiándose más de la cuarta revolución digital. Sin embargo, hay sectores donde el impacto en su productividad puede ser importante, como es el caso de la banca, que, además, tiene capacidad financiera para abordar las importantes inversiones que supone su implantación. Pero, ¿lo verá así el mercado o preferirá el potencial impacto en otros sectores como bienes de consumo o energía? En eso consiste anticiparse a las preferencias de los inversores.

Identificar los sectores y temáticas que mejor lo harán, porque, si bien la IA generativa va a tener un impacto transversal en toda la economía, no será igual en todos los sectores ni para todas las empresas.

Desde Mckinsey se apunta a sectores como bienes de consumo, el sector bancario y seguros o farmacia y medicina como tres de los que más partido pueden sacar de la IA. Desde Accenture destacan su potencial para banca y seguros, retail, energía y software.

Invertir en las correcciones. Hay que invertir con valentía y aprovechar las caídas de los mercados para posicionarse, una vez tengamos identificadas las empresas que lo van a hacer mejor. Pero en esos momentos, hay inversores a los que les tiembla la mano.

Contar con un asesor financiero independiente alineado con el potencial de esta idea de inversión y que nos ayude a identificar las mejores empresas de esos sectores y el mejor momento.

Invertir a través de plataformas multimarca. Será necesario poder acceder a una enorme variedad de fondos de inversión y/o ETFs para tener un abanico lo más amplio posible que nos permita invertir rápidamente a nivel general o en sectores o nichos muy específicos. Eso solo se consigue con plataformas de inversión de arquitectura abierta que tengan suficiente oferta.

Apostar por los ETFs. En un primer momento, el empuje de la IA va a ser muy sectorial e incluso subsectorial y los ETFs son la herramienta adecuada para posicionarse rápidamente de manera indexada. Por eso es necesario abandonar las reticencias fiscales hacia este producto porque no va a haber fondos indexados que puedan alcanzar el nivel de concreción necesario para llegar a determinados sectores.

Tribuna de Víctor Alvargonzález, director de estrategia y socio fundador de la firma de asesoramiento independiente Nextep Finance.

La CNMV ha inscrito el fondo Microwd, Fondo de Titulización, que pasa ser el primero y único en España que tituliza microcréditos de mujeres emprendedoras suscritos con microfinancieras. Está conformado de acuerdo con el marco internacional de los principios de los bonos sociales (SBP) del International Capital Market Association (ICMA), siendo la entidad independiente EQA quien certifica el impacto social y el cumplimiento de estos principios.

Microwd, Fondo de Titulización, está creado para vehiculizar, entre inversores cualificados, la concesión de préstamos a mujeres emprendedoras de Latinoamérica, que tengan potencial, capacidad de crecimiento y salud crediticia. En el fondo, gestionado por EBN Titulización SA. SGFT, no se incluirán negocios de emprendedoras que soliciten su primer crédito, lo cual mitiga considerablemente el riesgo de retraso o de impago de los microcréditos.

La certificación EQA acredita el cumplimiento de los principios de los bonos sociales (SBP), es decir, el uso y gestión de los recursos; el desarrollo de procesos de evaluación y selección de proyectos y elaboración de Informes. El comunicado de EQA recoge que la firma considera que el marco de financiación social de Microwd es «robusto, transparente y coherente con un modelo de negocio centrado en el impacto social y contribuye al avance de los Objetivos de Desarrollo Sostenible 1, 5, 8, 10 y 17 de la ONU».

Dirigido al inversor cualificado, el nocional del fondo puede alcanzar los 20 millones de euros. Además, tiene un plazo de duración de 7 años, con un importe de emisión unitario de cada uno de los bonos de 100.000 euros. Desde el fondo de titulización, Microwd emitirá bonos en compartimentos diseñados a medida de las características que requieran sus inversores cualificados. Las primeras emisiones por tres millones de euros ya han sido íntegramente suscritas por un banco europeo.

EFPA España incrementa en un 20% la cifra de examinados durante este mes de marzo, respecto a las mismas convocatorias del año pasado. Según explican, los asesores financieros de toda España han tenido la oportunidad de presentarse a la primera convocatoria de 2024 de los exámenes de EFPA España, para la obtención de la certificación ESG Advisor, European Financial Advisor (EFA), Nivel II y European Investment Practitioner (EIP), los cuales se han celebrado de forma telemática.

La certificación EFPA ESG Advisor, que ofrece una visión integral en el ámbito de la sostenibilidad financiera, tiene el reconocimiento y validez de carácter europeo de EFPA y está concebida y planteada para asesores y planificadores financieros que quieran acreditar conocimientos sólidos en esta materia y adquirir las competencias imprescindibles para un entorno financiero enfocado a la sostenibilidad, el cual no para de crecer. “Su obtención no solo garantiza el cumplimiento de las futuras expectativas regulatorias, sino que va más allá de los requisitos formales”, destacan. Además, el temario abarca las tendencias más destacadas dentro del ESG, con el objetivo de formar a los profesionales para generar e impulsar un impacto de sostenibilidad financiera. Estos exámenes se celebraron el pasado 6 de marzo.

Por su parte, la certificación EIP ofrece un contenido adaptado para aquellos profesionales que realicen labores de asesoramiento a clientes y que complementa los segmentos básicos de las redes comerciales de entidades financieras y aseguradoras ante las exigencias de MiFID II. Los exámenes para la obtención de esa certificación se desarrollaron este jueves, 21 de marzo. Es un nivel intermedio y parcial para la obtención de la siguiente certificación de mayor nivel (European Financial Advisor EFA).

En el caso de los exámenes para la obtención de la certificación EFA, que acredita la idoneidad profesional para ejercer tareas de consejo, gestión y asesoría financiera a particulares en banca personal o privada, servicios financieros orientados al cliente individual y cualquier función profesional que implique la oferta de un servicio integrado de asesoría patrimonial y financiera, se desarrollarán hoy, viernes, 22 de marzo.

Verónica Martín, responsable de Acreditación y Certificación de EFPA España, explica que “durante toda la trayectoria de EFPA nos hemos mantenido como la referencia en la certificación de los profesionales del asesoramiento financiero en los distintos niveles. Seguimos dando mucha importancia a nuestra certificación EFPA ESG Advisor, poniendo el foco en la importancia de disponer de una formación adecuada en este ámbito, como mejor vía para que los criterios ESG formen parte del proceso de las tomas de decisiones de inversión”.

100.000 exámenes a asesores financiero

EFPA España ha superado los 100.000 exámenes celebrados a asesores financieros, desde su fundación hace casi 25 años, un periodo en el que la asociación ha logrado congregar a más de 35.800 miembros certificados, lo que le ha permitido convertirse y consolidarse como la asociación certificadora más grande de toda Europa.