Abanca lanza B100, un nuevo modelo de banca digital centrada en “salud personal, salud del planeta y salud financiera”

| Por Paula Asuar | 0 Comentarios

Abanca ha presentado en el Museo de Ciencias Naturales del CSIC, en Madrid, su nuevo negocio de banca digital, B100, un modelo de banca para particulares enmarcado en una nueva categoría: the Healthy Banking.

La nueva marca que trabajará con la ficha bancaria de Abanca presenta una oferta financiera consistente en tres cuentas, dos de ellas remuneradas y una tarjeta de débito. La presentación la ha realizado el director ejecutivo de B100, Jorge Mahía, la responsable de Diseño y ESG, Paloma Barreiro y el responsable de Marketing, Luis Franqueira.

Los clientes de B100 podrán contratar a la vez y en un sencillo proceso de alta las tres cuentas y la tarjeta; la Cuenta B100 para el día a día, la Cuenta Save, una cuenta remunerada para sus ahorros y la Cuenta Health, única en su diseño y que tiene el objetivo de fomentar el ahorro mejorando la salud del cliente. B100 ofrece a sus clientes la posibilidad de lograr una recompensa en forma de remuneración si cumplen ciertos hábitos saludables como caminar o correr.

“Ningún banco en el mundo ha ligado hasta ahora el ahorro con la salud, para contribuir a mejorar el bienestar de la gente, con unos beneficios tan claros», aseguró Jorge Mahía, director ejecutivo de B100.

Para mejorar la salud del planeta, B100 destinará un 25% de lo que ingresa con cada pago que realiza un cliente con su tarjeta de débito “Pay to Save” a un proyecto de lucha contra la contaminación marina.

En la app los clientes tendrán acceso a un contador que les mostrará el plástico recogido por cada compra que ha efectuado con su tarjeta, el total del plástico recogido en su nombre y el total del plástico retirado por toda la comunidad de clientes. Una labor realizada en colaboración con la startup alicantina Gravity Wave, que cuenta además con un proceso de certificación que permite saber, gramo a gramo, dónde se ha recogido el plástico que, gracias a B100 y a sus clientes, ya no contaminará el mar.

Desde el punto de vista de tecnología, B100 supone también un importante hito para Abanca. En este proceso, la entidad ha perfeccionado las capacidades de su core tecnológico bancario, para mejorar sus fortalezas y poder ofrecer un modelo de “banking as a service” que de soporte a dos marcas comerciales.

B100 está disponible en su web www.b100.es y en las principales tiendas de aplicaciones del mercado.

Cuentas que mejoran la salud personal y la del planeta

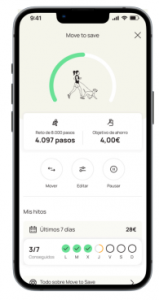

Los clientes de B100 contratarán en el momento del alta con tres cuentas y una tarjeta de débito. Se trata de un paquete sin comisiones ni condiciones de ningún tipo, que ofrece al cliente, además de una cuenta para el día a día (la Cuenta B100, a la que estará vinculado Bizum, la tarjeta, etc), una cuenta remunerada para sus ahorros (la Cuenta Save, que ofrece un 2,70% TAE hasta 50.000 euros) y una cuenta salud (la Cuenta Health), con una remuneración que alcanza el 3,40% TAE, también hasta 50.000 euros y en la que solo podrá ingresar dinero de manera automática si cumple el objetivo de pasos que se ha marcado. El dinero está siempre disponible en todas las cuentas y, por supuesto, protegido por el Fondo de Garantía de Depósitos.

La cuenta Health es única en su diseño y es la mejor manera para ahorrar mientras cuidas tu salud. El funcionamiento es muy sencillo: los usuarios deben vincular su app B100 con su teléfono móvil para conocer los pasos recorridos, caminando o corriendo. Podrán fijarse una meta diaria de pasos a alcanzar y seleccionar una cantidad de dinero que, de cumplir ese objetivo, se traspasará automáticamente a su Cuenta Health remunerada.

La oferta de la nueva marca, que irrumpe en el mercado de banca de particulares español, ofrece además herramientas que ayudarán a los usuarios a “ahorrar sin esfuerzo”, como diferentes tipos de redondeo, traspasos periódicos programados o la posibilidad de dividir su Cuenta Save, también remunerada, en diferentes huchas, entre otros.

Marca y campaña

La nueva marca, según lo explicado durante la rueda de prensa, se diseñó también desde el concepto de Healthy Banking. Refleja, por un lado, la aspiración de vivir 100 años o más y, sobre todo, el deseo de hacerlo en plenitud, al 100%, un concepto muy próximo al lenguaje financiero. La B es “una continuación de la A de Abanca y es también una invitación a vivir, a ser, a empezar a moverse por la salud y por el planeta”. B100, Be hundred en inglés, se ha diseñado con visión y ambición internacional.

Durante el encuentro con los medios de comunicación, Jorge Mahía explicó que el lanzamiento de la nueva marca se realizará de forma escalada, con un primer objetivo de captación de 4.000 clientes “que se convertirán en los pioneros de un proyecto muy ambicioso, que aspiramos a hacer más grande hasta crear una amplia comunidad de personas preocupadas por su salud y por la salud de su planeta, porque tenemos la capacidad real de cambiar las cosas”, aseguró.