Los criterios ESG son un factor clave al momento de tomar decisiones, pero en América Latina el foco debe estar en el aspecto social y de gobernanza, tanto de las compañías como la relación con la política de los países, dijo a Funds Society, Jacqueline Maubré, presidenta y directora ejecutiva de BNP Paribas Asset Management Argentina.

La conciencia adquirida sobre los factores ESG es ya global. Con Europa a la cabeza en materia de regulaciones y EE.UU. corriendo por detrás con grandes impulsores, pero también importantes detractores, América Latina atiende cada vez más estos criterios. Sin embargo, el foco para la región debe estar en la «S» y la «G».

«El ESG en Latinoamérica puede tener un enfoque diferente, un ángulo de mirada un poco distinta de la que tienen en Europa, Estados Unidos o el resto de países desarrollados», introduce la directiva argentina nacida en Estados Unidos. En Europa el foco está en la «E», en environment, porque es ahí donde tienen los mayores problemas: «los países europeos y Estados Unidos son los mayores emisores de gases con efecto invernadero y son los que hoy están generando mayor impacto en el ambiente, con lo cual son los mayores responsables», comentó.

«En Latinoamérica, si bien tenemos problemas de clima, como es la devastación de la selva, un tema que impacta muchísimo, o la falta de regulaciones con respecto a la contaminación ambiental, que son temas que nos importan mucho, el acento está más puesto en la «S» de social y en la «G» de gobernanza», agregó Maubré.

En este sentido, la igualdad y la equidad son un gran desafío para la región.

Foto cedidaÁngel Martínez-Aldama, presidente de Inverco.

Inverco es optimista de cara a 2024. Después de un buen 2023, la patronal del sector de la inversión en España prevé que el volumen de activos de las IICs se podría situar al cierre de 2024 en los 670.000 millones de euros, lo que supondría un incremento del 6,3% respecto a la cifra de 2023.

Los fondos de inversión mobiliaria podrían incrementar su patrimonio en torno a 25.000 millones de euros, es decir, el 7,3% más, por lo que al final del ejercicio, el volumen de los activos alcanzaría los 373.250 millones de euros. Asimismo, las sicavs estarían en disposición de recuperar parte de su patrimonio anterior y presentar un crecimiento aproximado al 3,3%. Por último, las IICs internacionales podrían aumentar su patrimonio un 5,3%, hasta alcanzar los 279.000 millones de euros.

Este crecimiento del volumen de activos vendría, según Joseba Orueta, presidente de la Agrupación de IIC, tanto por parte de la revalorización de los activos como de aportaciones netas, en una proporción muy parecida a la ya vista en 2023: un 45% correspondió a aportaciones y un 55%, a una mejora en la valoración de los activos.

Según Inverco, y con los primeros datos de 2024 ya en la mano, el ánimo inversor del partícipe nacional se mantuvo sin cambios en el arranque del ejercicio, puesto que los fondos de inversión nacionales volvieron a registrar suscripciones positivas, con lo que ya son 39 meses en los que de forma consecutiva los fondos registran captaciones netas. «Quizás el notable rendimiento obtenido por los fondos en 2023, a pesar de las dudas que planteaban los mercados a primeros de año, haya estimulado al ahorrador español a seguir canalizando su excedente de ahorro hacia este instrumento», apunta.

Dado que las circunstancias son similares a las del año anterior -con un nivel de tipos suficiente para hacer atractiva la renta fija-, es probable que las preferencias de los partícipes hacia las categorías más conservadoras se mantengan, así como el volumen de suscripciones en dichas categorías. Hasta la fecha, Orueta destaca la entrada de flujos de inversión hacia fondos monetarios, inédita hasta ahora en España.

Igualmente, la expectativa de bajada de tipos en un entorno de inflación controlada pudiera generar rendimientos adicionales en los mercados de renta variable, lo que permitirá rentabilidades positivas a los fondos de inversión con mayor exposición a acciones. Por todo ello, Inverco estima un crecimiento del 7,3% del patrimonio de los Fondos de Inversión, con origen tanto del lado de las suscripciones netas como de la rentabilidad esperada.

Mención especial reciben las sicavs, que podría registrar incrementos en el patrimonio derivados de los rendimientos por valoración de carteras, una vez finalizado el proceso de disolución y/o liquidación de sociedades. En total, 1.500 sicavs se liquidaron y unas 80, se reconvirtieron en sociedades anónimas, según Inverco.

Fondos de pensiones

El volumen de activos de los fondos de pensiones podría incrementarse ligeramente, hasta alcanzar los 125.000 millones de euros, un 2,1% más. La rentabilidad positiva esperada en los fondos de pensiones podría permitir un crecimiento sostenido, tanto en el sistema individual como en el de empleo, según aseguró José Luis Almeda, presidente de la Agrupación de Fondos de Pensiones.

Aunque prevé una continuación de aportaciones netas negativas en el sistema individual, «como viene ocurriendo desde 2021» derivado de la drástica reducción del límite de aportación hasta los 1.500 euros por partícipe y año, en Inverco prevén una estabilización de dicho neto negativo, lo que confirmaría que los partícipes «continúan utilizando este instrumento para ahorrar para su jubilación».

Por ello, y en un entorno de prestaciones brutas sostenidas respecto a 2023, se estima un neto negativo de 1.000 millones de euros en el sistema individual. En conjunto, se prevé para 2024 un incremento patrimonial de casi el 2% para los planes de pensiones individuales hasta los 86.500 millones de euros.

Tras doce años de saldo neto negativo en las aportaciones a planes de empleo, Almeda prevé que la puesta en marcha de los planes simplificados -sectorial y de autónomos- permitirá compensar las prestaciones del sistema y podría cerrar el año con saldo 0, por lo que los planes de empleo podrían presentar un crecimiento de entorno al 3% por efectos de la rentabilidad esperada. «Tenemos confianza en que haya impulso en los planes de autónomos, que son los que más pueden aportar al contar con límites más altos», afirmó.

Datos de 2023

El patrimonio de las IICs al cierre de 2023 se situó en 630.000 millones de euros, lo que supone un incremento de 61.446 millones de euros, es decir, el 10,8% más. Por lo tanto, el ejercicio registró su segundo mejor máximo histórico. Los fondos de inversión domésticos repitieron flujos positivos por undécimo año consecutivo (18.362

millones en 2023). En los últimos once años, experimentan suscripciones netas positivas de más de 191.000 millones de euros.

El buen comportamiento de los mercados financieros junto con la confianza de sus partícipes ha permitido que los fondos de inversión domésticos consiguiera finalizar 2023 con un nuevo máximo histórico: 347.912 millones de euros, 41.713 millones de euros más que a cierre de 2022.

Las IICs internacionales comercializadas en España registraron un ascenso del 8,2%, y cerraron con un nivel patrimonial estimado de 265.000 millones de euros, 20.000 millones de euros más.

Otros temas

En la presentación del informe de 2023, Ángel Martínez-Aldama, presidente de Inverco, aseguró que la liquidez total que se implantará a partir de 2025 para las aportaciones a planes de pensiones con una antigüedad de más de 10 años «no es una medida óptima para el ahorro a largo plazo», al tiempo que admitió que no cuentan con novedades por parte del nuevo equipo del Ministerio de Economía, Comercio y Empresa al respecto. También instó a hacer pedagogía con una tributación razonable.

Sobre los nuevos ETFs sobre bitcoin, Martínez-Aldama remitió a las declaraciones del Banco de España y la CNMV al respecto y respaldan sus sugerencias con respecto a este activo.

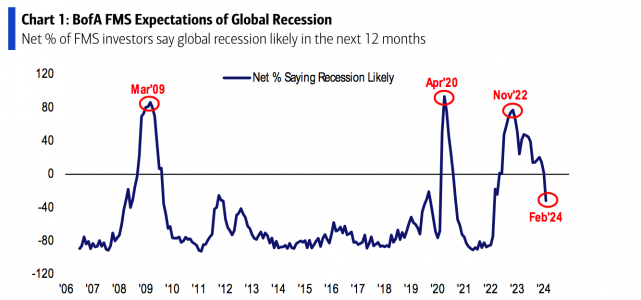

Los gestores de fondos parecen haber recuperado el buen ánimo. Según las conclusiones que arroja la edición de febrero de la encuesta global elaborada por Bank of America, su sentimiento es el más optimista en dos años y los niveles de efectivo se han reducido al 4,2%, ya que las expectativas de crecimiento mundial también han alcanzado su máximo en dos años.

“En febrero, la confianza mejoró hasta alcanzar el nivel más alto en más de dos años. Nuestra medida más amplia del sentimiento de los gestores de fondos, basada en los niveles de efectivo, la asignación a renta variable y las expectativas de crecimiento económico, subió de 2,9 a 4,1”, indica la entidad. Según destacan, el 25% de los encuestados espera una economía más fuerte en los próximos 12 meses.

En este sentido, una posible recesión ha dejado de considerarse un riesgo para este año y los gestores de fondos señalan el aumento de la inflación, la geopolítica, un evento crediticio sistémico, un aterrizaje brusco de la economía, las elecciones en EE.UU. y una crisis bancaria en China como los mayores riesgos de cola de 2024.

Para BofA, resulta relevante que unas expectativas fuertes sobre la macroeconomía y la ausencia de una recesión mantengan a los inversores en el bando del aterrizaje suave en el 65% de los casos, mientras que la probabilidad de un aterrizaje duro se reduce al 11%. “Obsérvese también que está aumentando el porcentaje de inversores que esperan un aterrizaje suave, hasta el 19%, frente al 7% de enero y ahora por encima del porcentaje que espera un aterrizaje brusco”, apunta las conclusiones de la encuesta.

En cuanto a la política económica, la encuesta muestra que la bajada de los tipos de interés es el catalizador del optimismo: sólo el 4% espera una subida de los tipos a corto plazo, sólo el 7% espera una mayor inflación y el 85% afirma que la curva de rendimientos se inclinará. “Cabe señalar que el 46% de los encuestados afirma que la política fiscal es demasiado estimulante”, destacan desde BofA.

Fruto de esta visión más optimista, la menor percepción del riesgo llevó a los inversores a reducir sus niveles de liquidez hasta el 4,2% en febrero, desde el 4,8% de enero, lo que supone un descenso de 55 puntos básicos intermensuales. “Cabe señalar que los descensos anteriores de más de 50 puntos básicos intermensuales en los niveles de liquidez fueron seguidos de subidas de la renta variable del orden del 4% en los 3 meses siguientes”, matiza el documento.

La posición de las carteras

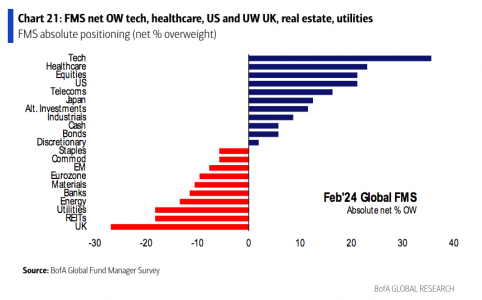

Además de reducirse el efectivo en las carteras, se observa que la asignación a acciones estadounidenses es la más alta desde noviembre de 2021, destacando el sector tecnológico. En concreto, la encuesta muestra que “los 7 magníficos” sigue siendo la operación más concurrida.

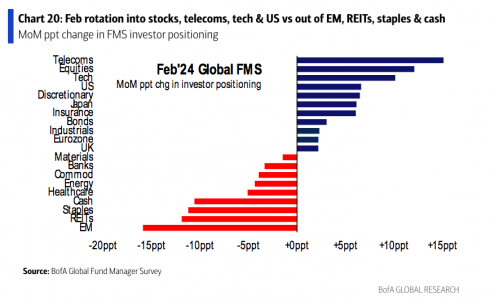

Sobre los cambios en la asignación de activos en las carteras se observa, en comparación con el mes anterior, que los gestores de fondos se decantaron por las telecomunicaciones, la renta variable, la y EE.UU.. Y, en cambio, redujeron su exposición a los mercados emergentes, los REITs, la energía, los bancos y los servicios públicos.

Banco Sabadell lanza nuevo fondo de capital garantizado, Sabadell Capital Extra N°3, con vencimiento dentro de algo más de dos años (del 4 de abril de 2024 al 22 de junio de 2026) y ligado a la evolución de la renta variable europea.

El fondo, garantizado por Amundi, liga su rentabilidad a la evolución del índice Stoxx Europe ESG Leaders Select 30 EUR. Así, según el folleto, el valor liquidativo final será igual al 102,75 % del valor liquidativo de referencia más el 25 % de la rentabilidad media del índice aplicada al valor liquidativo de referencia.

La rentabilidad media del índice es igual a la media de las 25 rentabilidades del Índice. Cada una se calcula dividiendo el precio de cierre registrado del índice cada mes entre junio de 2024 y junio de 2026 entre el valor inicial del índice menos uno. Si este promedio es negativo, se considerará igual a cero.

De este modo, el inversor puede beneficiarse del potencial de crecimiento del mercado de renta variable europeo representado por este índice.

El fondo está clasificado según lo establecido en el artículo 8 del Reglamento (UE) 2019/2088 sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros.

Este producto está destinado a inversores con un conocimiento básico y poca o ninguna experiencia en inversiones en fondos, que busquen aumentar el valor de su inversión durante el período de mantenimiento recomendado y que estén dispuestos a asumir un nivel de riesgo moderado respecto a su capital inicial.

Un año después del boom y la popularidad de ChatGPT, la inteligencia artificial se ha colado en la mayoría de las carteras. Según los datos de la última edición de la encuesta «El pulso del inversor minorista», realizada por la eToro. a 10.000 inversores de 13 países, uno de cada cuatro reconoce que cuenta con este tipo de valores en su cartera, mientras que un 43% afirmó que tiene previsto invertir en empresas de inteligencia artificial (IA) en el futuro.

La encesta muestra que los inversores más jóvenes son los más interesados en este sector de rápido crecimiento, ya que el 44% está actualmente expuesto a valores relacionados con la IA, frente al 28% de los inversores de 35 a 44 años, el 22% de los de 45 a 54 años y el 9% de los mayores de 55 años. A nivel mundial, los inversores minoristas de EE.UU. (32%) y la República Checa (33%) lideran la inversión en valores relacionados con esta tecnología, mientras que esta cifra desciende al 20% entre los australianos, la más baja de todos los países encuestados.

Además, los pequeños inversores también siguen utilizando la tecnología de la IA como parte de su enfoque de inversión y un 11% ya utiliza herramientas del tipo ChatGPT para ayudar a seleccionar sus inversiones. Una vez más, son los inversores más jóvenes los que más están adoptando estas herramientas, ya que un 15% de los encuestados de entre 18 a 34 años utiliza herramientas de IA, frente al 7% de los mayores de 55 años.

“Los valores relacionados con la IA fueron los titanes del rendimiento de 2023, liderando el resurgimiento tecnológico e impulsando al S&P 500 a territorio de mercado alcista. El año pasado por estas fechas, muchos de nosotros estábamos empezando a comprender el enorme potencial que ofrecen las nuevas tecnologías de IA generativa, tras el lanzamiento de ChatGPT, y los inversores minoristas han optado por ellos con total convicción durante los últimos 12 meses», explica Ben Laidler, estratega de mercados globales de eToro.

Según Laidler, «las tendencias de la IA contribuyeron a que NVIDIA y Meta fueran los valores del S&P 500 que mejor comportamiento tuvieron el año pasado, triplicando el precio de sus acciones. Aunque es poco probable que los iconos de la IA repitan los resultados en 2024, los beneficios de su rápida adopción se están ampliando en todo el mercado de valores y la economía a medida que pasa rápidamente de moda a realidad».

Banca y tecnología, los sectores preferidos

Con la mirada puesta en 2024, el 16% de los inversores señala que tiene intención de incrementar sus inversiones en el sector tecnológico, seguido de los servicios financieros (15%). Este último ha centrado las inversiones de los minoristas en el último trimestre del año: el 66% de los encuestados contaba con posiciones en este sector, mientras que un 38% estuvo invertido en el sector energético, un 37% en comunicaciones y un 35% en tecnología. Además, la consolidación del precio del bitcoin está haciendo que siga creciendo el interés en los criptoactivos, el tipo de activos en el que los minoristas españoles se muestran más atraídos (18%) a incrementar sus posiciones en los próximos meses, seguidos de la renta fija nacional y los valores domésticos.

“Los inversores minoristas están gestionando una cartera equilibrada de grandes posiciones en el sector tecnológico y los criptoactivos, junto con asignaciones de efectivo más conservadoras. El invierno de los criptoactivos se ha ido descongelando y algunos inversores han renovado su interés por esta clase de activos, con catalizadores como la próxima reducción a la mitad del Bitcoin, que se espera que tenga un impacto positivo en 2024. Mientras tanto, el sector tecnológico sigue siendo el favorito de los inversores minoristas tras sus rentabilidades líderes del mercado el año pasado”, señala Ben Laidler.

Y concluye: «Muchos otros inversores también están manteniendo altos niveles de efectivo, manteniéndose flexibles mientras lidian con las altas tasas hipotecarias y las continuas tensiones del costo de vida, mientras que potencialmente les da un poco de ‘polvo seco’ para inversiones más arriesgadas a medida que las tasas de interés caen y las incertidumbres del mercado de valores se alivian durante 2024”.

Tras el éxito de Sycoyield 2026, su primera estrategia de vencimiento, Sycomore Asset Management, parte del ecosistema de Generali Investments, ha lanzado su segundo fondo de vencimiento: Sycoyield 2030. Según indican, estará gestionado por el mismo equipo, Stanislas de Bailliencourt y Emmanuel de Sinety.

La gestora explica que, en un entorno de mercado favorable para los fondos de vencimiento objetivo, el lanzamiento de esta nueva estrategia reforzará su gama de fondos de renta fija, al tiempo que aprovechará los más de 12 años de experiencia de la firma en la gestión de estrategias de crédito. Según indican, como ya ocurría con Sycoyield 2026, no hay periodo de suscripción.

El fondo Sycoyield 2030, que adopta una estrategia carry, invertirá en bonos corporativos denominados en euros que muestren mayoritariamente calificaciones BB, el extremo superior del segmento high yield. El vehículo está diversificado por países y sectores, y el equipo de inversiones presta especial atención a la calidad de los emisores para reducir el riesgo de impago. Además, el fondo está clasificado como artículo 8 según la regulación SFDR.

“El objetivo de Sycoyield 2030 es beneficiarse, a más largo plazo, de los atractivos rendimientos actuales de los bonos en la cúspide de un ciclo de recorte de tipos. Nuestra sensibilidad hacia los factores ESG, combinada con un análisis corporativo exhaustivo fruto de nuestra experiencia histórica, y nuestro profundo conocimiento del mercado de crédito, nos permiten seleccionar los emisores que, en nuestra opinión, ofrecen los mejores perfiles de riesgo”, explica el equipo de inversión.

Según destaca Oliver Chamard, director de Relaciones con los Socios, su primer fondo a vencimiento, Sycoyield 2026, lanzado en septiembre de 2022, tuvo un gran éxito. “Gracias a la confianza de nuestros socios, el fondo ya ha superado los 400 millones de euros en activos bajo gestión, y el rendimiento bruto se sitúa en el 4,8%. Con el lanzamiento de Sycoyield 2030, pretendemos seguir ofreciendo soluciones de inversión que proporcionen rendimientos atractivos, con un riesgo medido», afirma.

A pesar de la falta de interés de los inversores institucionales por el metal, el oro ha tenido un año fantástico en 2023, alcanzando un nuevo máximo de 2078 dólares/onza* y, en cuanto a precios intradía, alcanzó un nivel aún más alto de 2135 dólares/onza el 4 de diciembre de 2023. Además, superó con creces a los bonos del Estado de EE.UU. (un 4% más durante el mismo periodo, según el índice Bloomberg US Treasury). ¿Volverá a repetirse esta situación?

En opinión de Nitesh Shah, responsable de Comodities y Análisis Macroeconómico de WisdomTree, el año no acabó nada mal. A diferencia del año 2022, “los vientos en contra de la renta fija y el dólar estadounidense se suavizaron a finales de año, lo que permitió que el metal ganara terreno”, sostiene. De cara al año 2024, el experto considera que una mayor compresión de los rendimientos de la renta fija y un debilitamiento del dólar probablemente anularán el apoyo de la inflación, impulsando al oro a nuevos máximos.

“Toda la depreciación del dólar desde el 18 de diciembre de 2023 hasta el 27 de diciembre de 2023 se ha invertido en la primera semana de 2024. El mercado de la renta fija prevé ahora un recorte para mayo de 2024, en lugar de marzo. Si observamos las expectativas medias de los economistas para el año 2024, es probable que los primeros recortes de tipos se produzcan en el segundo trimestre de 2024 y podríamos asistir a una reducción total de 100 puntos básicos de aquí a finales de año. No obstante, la resiliencia de la economía estadounidense sigue sorprendiendo a la mayoría de los analistas, con unas últimas cifras de empleo que parecen muy sólidas y unas cifras de desempleo que caen hacia finales de 2023, tras un pequeño aumento en los ocho primeros meses del año”, señala como su principal escenario.

En este contexto, ve posible que la Reserva Federal no ofrezca orientaciones de política monetaria tan rápidamente como esperaba el mercado, a fin de disponer de la máxima flexibilidad para responder a los datos a medida que estén disponibles.

Los mercados tendrán que ir recalibrando sus expectativas y en este proceso, “el oro podría perder parte del impulso que cobró a finales de 2023 y caer en el primer trimestre de 2024”, advierte Shah. Sin embargo, estima que a medida que los recortes de tipos empiecen a comunicarse, el oro probablemente repuntará y, a medida que los recortes se apliquen realmente, el oro podría alcanzar un nuevo máximo histórico de 2.210 dólares/onza a finales de año.

Un dato llamativo es que la demanda de oro de los bancos centrales en el año 2022 fue la más fuerte de la que se tiene constancia y, en los tres primeros trimestres de 2023, esa fuente de demanda iba camino de superar los niveles de 2022. Según Shah, aunque hay que superar grandes obstáculos, la demanda del año 2024 podría situarse en la misma región.

“Los países no pertenecientes al G7 están comprando oro a un ritmo récord para diversificar sus tenencias de divisas. Los acontecimientos de 2022, cuando se congelaron los activos del banco central ruso en divisas del G7, asustaron a muchos otros bancos centrales. Caer en desgracia en la alianza geopolítica del G7 tiene un coste profundo y, para mitigar el riesgo, los bancos centrales están acumulando la pseudodivisa que ningún otro banco central controla: el oro”, explica.

El experto de WisdomTree apunta los tres factores que impulsaron el precio del oro en 2023: la inflación, el dólar y la visión sobre sus futuros. “A finales de 2023, los rendimientos de la renta fija estaban aproximadamente al mismo nivel que a finales de 2022. De este modo, se atenuó el viento en contra del oro. Eso permitió que los niveles relativamente elevados de inflación impulsaran los precios del oro. Además, aunque el dólar se mantuvo firme, la cesta del dólar se depreció con respecto al año anterior, lo que una vez más proporcionó cierto alivio al oro. Por último, el sentimiento hacia el oro, basado en el posicionamiento especulativo en los futuros del oro, aunque parecía algo decaído en octubre de 2023, mejoró notablemente a finales de año. En diciembre de 2023, el oro registró un nuevo máximo debido a la conjunción de estos factores. Nuestro modelo indica que el oro podría haber subido aún más en diciembre de 2023, tras unos meses en los que los precios reales del oro superaron al modelo. Sin embargo, el modelo y los precios reales terminaron el año mucho más cerca que en abril de 2023, cuando la discrepancia era notable”, explica.

Cuestión de escenarios

Ante estos tres elementos, el consenso apunta que la inflación seguirá bajando (aunque seguirá por encima del objetivo de los bancos centrales), el dólar estadounidense se depreciará y los rendimientos de la renta fija seguirán cayendo. Un consenso que se basa en que los recortes de tipos de la Reserva Federal comenzarán en el segundo trimestre de 2024 y terminarán el año un punto porcentual por debajo.

“Sin una previsión de consenso sobre el sentimiento del oro, reducimos el posicionamiento especulativo a un conservador 75.000, por debajo de la media a largo plazo de 111.000 desde 1995 y considerablemente por debajo de los niveles de finales de 2023 (217.000 contratos largos netos). El riesgo es claramente alcista en el posicionamiento este año si se materializan los riesgos de una recesión, un trastorno financiero o se intensifican las tensiones geopolíticas. El oro es un activo muy codiciado en épocas de tensión económica, financiera y geopolítica y estos desencadenantes podrían impulsar aún más el sentimiento por el metal”, afirma Shah.

En este sentido, en el escenario del consenso, el oro alcanza los 2.210 dólares/onza en el cuarto trimestre de 2024, superando los máximos nominales históricos (2.078 USD/onza el 28 de diciembre de 2023). “Sin embargo, en términos reales no alcanza el máximo histórico, que se alcanzó en enero de 1980. De hecho, estaría un 36 % por debajo de ese nivel”, matiza el experto de WisdomTree.

Por último, considera que, en un escenario en el que la Fed aplique recortes en el primer trimestre del año y aumente el riesgo de recesión, el dólar estadounidense se deprecia mucho más rápidamente y el rendimiento de la renta fija cae hasta el 3 % a finales de año, mientras que la inflación desciende de forma más agresiva. El oro podría alcanzar los 2.455 dólares/onza; esto supondría un 18% más que el máximo nominal histórico (alcanzado en diciembre de 2023) y un 29% por debajo del máximo histórico real de enero de 1980. En cambio, en un escenario en el que Fed se muestre reacia a recortar los tipos, el oro podría alcanzar los 1.830 dólares/onza, retrocediendo los precios hasta los niveles de febrero de 2023.

*Dato correspondiente al fixing de la tarde de la Asociación del Mercado de Lingotes de Londres (LBMA) el 28 de diciembre de 2023

VanEck ha anunciado el lanzamiento de las versiones UCITS de sus ETFs de renta variable de EE.UU. más conocidos: el VanEck Morningstar US Wide Moat UCITS ETF (MOTU) y el VanEck Morningstar US SMID Moat UCITS ETF (SMOT). Según indica la firma, ambos cotizan en la Bolsa de Londres y en Deutsche Boerse Xetra.

Desde la gestora consideran que este lanzamiento es una oportunidad para que los inversores latinoamericanos accedan a la renta variable estadounidense, gracias a su estructura UCITS. “2023 marcó un año triunfal para los mercados de renta variable de EE.UU., terminando con un importante repunte. El S&P 500 subió vertiginosamente y el cambio de política de la Reserva Federal, de tono moderado, impulsó aún más la confianza de los inversores. En este favorable contexto de mercado, el ETF VanEck Morningstar Wide Moat (MOAT) y su homólogo más pequeño (SMOT) obtuvieron unos resultados excepcionales, superando a los principales índices”, destacan.

De hecho, en diciembre de 2023, el Morningstar Wide Moat Focus Index (Moat Index) superó al S&P 500, registrando una ganancia del 7,87%, terminando el año con una impresionante subida del 32,41% . Este rendimiento superior se logró a pesar de un mercado dominado por las Siete Magníficas megacapitales. Por su parte, el índice Morningstar US Small-Mid Cap Moat Focus Index (SMID Moat Index) también obtuvo unos excelentes resultados, beneficiando especialmente a los valores de pequeña y mediana capitalización, con una ganancia a final de año del 17,93%.

La gestora destaca que los índices Moat cuentan con un importante enfoque diversificado. “El cambio del Moat Index desde valores tecnológicos y de crecimiento hacia sectores más orientados al valor, como la sanidad y los bienes de consumo básico, refleja un enfoque de inversión equilibrado y diversificado”, indican.

Además, explica que la media ponderada del precio respecto al valor razonable del Índice Moat indica un descuento del 15% respecto a la estimación del valor razonable de Morningstar, “lo que representa una oportunidad potencialmente lucrativa para los inversores”. Por último, una de sus características es cierta inclinación hacia valores de menor capitalización: “El Moat Index ha favorecido cada vez más a las empresas con fosos de menor tamaño, presentando un perfil de inversión único dentro del segmento de gran capitalización”.

Inversores latinoamericanos

La gestora considera que la versión UCITS de estos dos fondos ofrece unas ventajas claras a los inversores latinoamericanos. En primer lugar, que son accesibles a nivel global ya que los fondos UCITS son reconocidos por sus altos estándares regulatorios, lo que los hace atractivos para los inversionistas internacionales.

En segundo lugar, destacan que con este vehículo los inversores latinoamericanos pueden aumentar la diversificación de sus carteras con exposición a renta variable estadounidense, especialmente en empresas de alta calidad con ventajas competitivas sostenibles.

Por último, consideran que estos fondos UCITS permiten a los inversores de Latinoamérica protegerse frente a la volatilidad de la moneda local.

“El lanzamiento de la versión UCITS del MOAT ETF no es sólo la expansión de un producto; es una potencial apertura de puertas para que los inversores de latinoamericanos participen del éxito de empresas estadounidenses de alta calidad. Gracias a la sólida rentabilidad de los índices Moat y al sólido marco de la estructura UCITS, esta nueva oferta podría ser una inversión atractiva para quienes buscan diversificar y aprovechar el potencial de la renta variable estadounidense”, afirman desde la gestora.

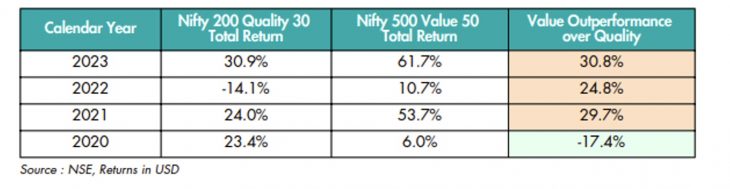

En 2023, la economía india brilló en un oscuro contexto mundial con guerras, crisis energéticas y ralentización del crecimiento. Así, el Nifty 50 obtuvo un rendimiento del 21,1% (en USD) durante el año. Sin embargo, este resultado oculta algunos excesos importantes. Los valores de pequeña y mediana capitalización se han encarecido notablemente. Las estrategias Value y Momentum han obtenido mejores resultados durante tres años consecutivos, un periodo sin precedentes. El péndulo ha oscilado demasiado. La reversión a la media es inminente, y vemos razones de peso para un retorno de las empresas Quality-Growth lideradas en cierta medida por las Large- caps. Esta gran rotación debería producirse en 2024.

Deconstruir el rendimiento

La India ha sido la gran economía de más rápido crecimiento en los últimos años y no es de extrañar que los inversores extranjeros invirtieran $20,5 bn en renta variable india en 2023. El rendimiento de la renta variable india se debió a la solidez macroeconómica, la mejora de los beneficios, una utilización de la capacidad por encima de la tendencia, la esperanza de una bajada de tipos en 2024 y la probabilidad de que el Gobierno de Modi gane las elecciones generales de mayo de 2004.

Sin embargo, este comportamiento de la renta variable no ha sido uniforme. Las cotizaciones de las empresas value (léase los típicos valores deprimidos) en sectores como los servicios públicos, la construcción, las materias primas, la energía y las empresas del sector público han subido con fuerza. Por otra parte, los precios de las empresas de quality-growth (léase empresas del tipo de Charlie Munger) que ofrecen una alta rentabilidad constante del capital (y por lo tanto son relativamente caras) no lo hicieron tan bien.

No es la primera vez que se produce esta “aberración”, y tampoco será la última. La cartera de Charlie Munger obtuvo resultados inferiores a los del índice S&P durante muchos años, pero mantener empresas de buena calidad proporciona invariablemente mejores rendimientos que negociar oportunistamente con valores baratos.

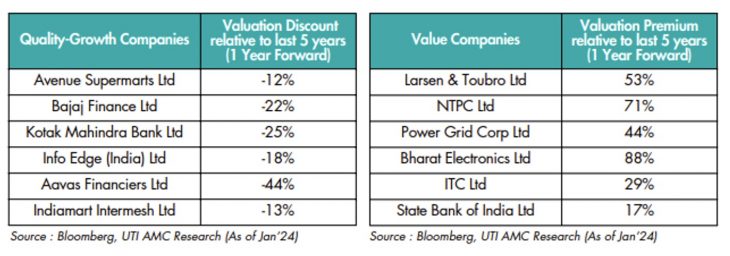

En 2024, esperamos una rotación hacia empresas de calidad, de nuevo, que actualmente cotizan a valoraciones atractivas. Por otro lado, muchos de los valores tradicionalmente «baratos» están cotizando a niveles caros. La diferencia en el crecimiento de los beneficios entre los dos grupos sigue aumentando y éste debería ser el principal catalizador de la reversión a la media hacia las empresas de calidad.

Los mercados indios han descontado la mayoría de los factores positivos de la economía india, aunque creemos que la victoria de Modi en las próximas elecciones aún no se ha descontado del todo. La India acudirá a las urnas entre abril y mayo de este año y el índice Nifty 50 cotiza a un PER a 12 meses de 19 x, un poco por debajo de su media de 20x a 10 años. Existe un considerable volumen de capital extranjero a la espera de invertir en la India en cuanto se consolide la victoria de Modi. Dado que los inversores extranjeros han sido tradicionalmente compradores de empresas de quality-growth, este mayo podría ser un mes interesante para alimentar la gran rotación.

Geopolítica

2024, año de elecciones, añade otra dimensión de complejidad a las oscuras y siempre cambiantes ecuaciones geopolíticas. El 70% de la capitalización bursátil mundial se someterá a elecciones en países como EE.UU., Canadá, Reino Unido, Brasil, México, Turquía y Alemania. Estos resultados serán determinantes para el posicionamiento de los activos de riesgo.

Dado que la economía india es en gran medida autónoma y que la oferta y la demanda de bienes y servicios es principalmente nacional, ofrece a India un destino seguro único. También le da espacio para potenciar su músculo geopolítico y mantener un inteligente equilibrio en sus relaciones mundiales. Por lo tanto, en términos relativos, es probable que la economía india resista las crisis mundiales mucho mejor que la mayoría de los países. Y no son pocas las crisis que se avecinan.

Flujos extranjeros

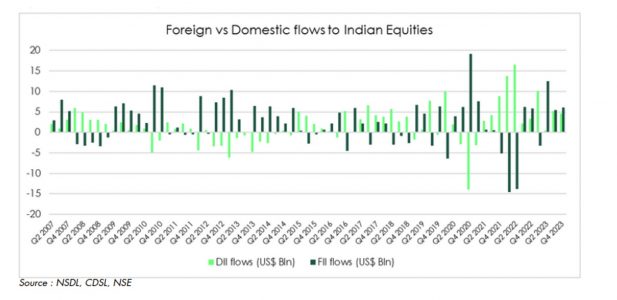

Los flujos extranjeros hacia la renta variable india sólo han sido negativos en cuatro años de los últimos veinte: 2008, 2011, 2018 y 2022. Sin embargo, esta estadística oculta el hecho de que los inversores extranjeros ya no desempeñan un papel dominante en la dirección de los mercados indios. Sólo representan el 18% de la capitalización bursátil de la India, muy lejos del 26% que ostentaban a principios de este siglo. El auge del inversor nacional ha reducido sustancialmente la volatilidad de los mercados indios.

Como muestra el gráfico, los flujos nacionales han estado invariablemente reñidos con los extranjeros, salvo en unos pocos trimestres de 2017 y 2023. ¿Cómo es posible que estos dos grupos de inversores interpreten un mercado de forma tan sistemáticamente diferente? La respuesta es, sencillamente, que los inversores nacionales tienen butacas de primera fila para ver el crecimiento de la India, mientras que los inversores extranjeros están preocupados por problemas mundiales como la desaceleración de China, las guerras, la inflación mundial y la actuación de la Reserva Federal, entre otros.

Modi 3.0

La continuidad de las políticas es crucial para un crecimiento económico sostenible y una victoria electoral del BJP acelerará el impulso de crecimiento de la India siguiendo direcciones previsibles. El último presupuesto refleja una continuación de los temas clásicos de Modi de dar prioridad a las necesidades de los pobres, las mujeres, los jóvenes y los agricultores.

El impulso masivo de las infraestructuras, la reducción del déficit fiscal y el endeudamiento público incentivarán aún más la inversión privada. Esto debería hacer atractiva la inversión extranjera directa en la India y reforzar la mano del RBI, el banco central indio, para gestionar la rupia. Dada la alarmante carga de la deuda estadounidense y la tendencia al alza del comercio bilateral.

Marcela Ruiz ha sido nombrada responsable de Funds Solutions en BBVA Quality Funds, el área de selección de fondos de terceros del grupo BBVA. Marcela sustituye a Pablo Martín, que asumió la dirección de la unidad a comienzos de año.

Desde su nuevo puesto, Marcela Ruiz liderará la relación del grupo BBVA con las diferentes entidades gestoras externas, el servicio al cliente, las soluciones de data y las operaciones de fondos internacionales para España.

Marcela se incorporó a BBVA en 2007 y, desde entonces, ha ido asumiendo progresivamente mayores responsabilidades y desarrollando una amplia experiencia en Quality Funds, BBVA Asset Management y, desde 2019, en el propio equipo de Funds Solutions.