Tras el paso dado por la SEC en enero de este año, ahora llega el turno de China. Según recoge la agencia de noticias Reuters, Hong Kong ha dado su aprobación inicial para los primeros ETFs de bitcoin y ethereum al contado.

Los expertos en criptoactivos explican que esta decisión allana el camino para que la ciudad se convierta en la primera de Asia en aceptar estas criptomonedas como activo de inversión. Sobre todo si tenemos en cuenta que el comercio de criptomonedas fue prohibido en China continental tras la represión masiva del sector en 2021. Sin embargo, Hong Kong ha intentado poco a poco convertirse en un centro regulado de criptomonedas.

Por ahora, al menos tres gestores de activos chinos en el extranjero lanzarán en breve ETF de activos virtuales al contado. De hecho, según recoge Reuters, las unidades de Hong Kong de Harvest Fund Management y Bosera Asset Management reconocieron que habían recibido aprobaciones condicionales de la Comisión de Valores y Futuros de Hong Kong (SFC) para lanzar los ETFs.

Según ha reconocido Bosera Asset Management (International) en su comunicado, “la introducción de los ETFs de activos virtuales al contado no sólo ofrece a los inversores nuevas oportunidades de asignación de activos, sino que también refuerza la condición de Hong Kong como centro financiero internacional y centro neurálgico de los activos virtuales”.

En opinión de Tim Bevan, consejero delegado del Grupo ETC, la aprobación en Hong Kong de los ETFs al contado poco después del anuncio de la LSE reitera el efecto dominó global de las aprobaciones de los ETFs al contado en Estados Unidos. “Esto es una confirmación más de que bitcoin es ahora un activo invertible establecido entre la comunidad financiera tradicional a nivel mundial y creará una mayor presión de la demanda con el tiempo. Si bien es posible que veamos volatilidad a corto plazo en torno al acontecimiento de la reducción a la mitad y la escalada del riesgo geopolítico, la dinámica de la oferta y la demanda a largo plazo está muy sesgada al alza, y esperamos ver revisiones del precio objetivo para 2025 muy por encima de los 100.000 dólares», señala .

En este sentido, el pasado 11 de marzo, la Bolsa de Valores de Londres (LSE) anunció que comenzará a aceptar solicitudes para notas negociables en bolsa (ETN) de bitcoin y ether en el segundo trimestre de 2024. Sin embargo, la institución no ha proporcionado la fecha exacta en que comenzará a aceptar solicitudes.

En términos generales, para Javier Pastor, Head of OTC de Bit2Me, hemos vivido un evento que supone un punto de inflexión en el significado de bitcoin para el inversor tradicional. “La aprobación de los ETFs, marcan un antes y un después en la futura cotización e incluso importancia de Bitcoin para el sistema financiero legacy. Bitcoin ofrece la transparencia y auditoría necesarios para poder utilizar el propio activo como herramienta de colateralización del sistema. Esto significa la entrada de grandes volúmenes de liquidez y exposición de carteras que actualmente presentan posiciones en metales preciosos, deuda pública, deuda corporativa o real estate. Los ciclos de bitcoin de auge y caída de los precios, llevados por la especulación minorista y retail, podrían estar llegando a su fin. La escasez absoluta basada en matemáticas, el entendimiento general y su adopción como forma de transferencia de valor en el espacio y en el tiempo sin dependencia de terceros, introducen cambios tan disruptivos, que aún no podemos analizar con claridad dónde estará su cotización en 2030”, afirma Pastor.

Jon Stephenson, gestor del BNP Paribas Health Care Innovators

El sector de la salud presenta este año condiciones favorables para destacar, tanto en rendimiento como en cuanto a las valoraciones, asegura Jon Stephenson, gestor del BNP Paribas Health Care Innovators, un fondo centrado en la innovación y sobre todo en las áreas de la biotecnología y los dispositivos médicos.

“Soy muy optimista sobre las perspectivas para el sector. Si nos fijamos en el largo plazo, el cuidado de la salud tiende a superar en crecimiento al mercado en general, como resultado de que los gastos en salud conforman una parte cada vez mayor del PIB. En el contexto de valoraciones razonablemente estables, eso significa un rendimiento superior”, destaca el gestor en conversación con Funds Society.

Otro factor a tener en cuenta es en su opinión que 2023 fue un año muy difícil para el índice. “Si nos fijamos en los datos históricos, por lo general vale la pena invertir en el sector después de esos períodos, porque al rendimiento secular se le suma la recuperación tras lo sucedido en los últimos 12 meses”, añade.

La demanda de asistencia sanitaria ha crecido mucho en los últimos años. ¿Qué fuerzas sociales están impulsando esta tendencia?

El crecimiento de los gastos de salud como una porción del PIB es un fenómeno que ha estado ocurriendo durante mucho tiempo. Todos los gráficos que he visto sugieren que es básicamente una tendencia de varias décadas, y está impulsada por muchas tendencias demográficas y seculares: la persistencia de estilos de vida poco saludables en todo el mundo, que están provocando obesidad y costes derivados, el envejecimiento de la población, que se prevé que siga aumentando en los próximos 10 años como mínimo. Es global y va a ser un gran impulsor de la demanda de asistencia sanitaria, porque con cada año que pasa existe mayor riesgo de cáncer, de enfermedades cardiovasculares, demencia, etc. Y el cuidado al final de la vida es tan caro en relación con lo que gastas al principio.

Además de eso, si estamos pensando globalmente, hay un vínculo casi lineal entre el PIB per cápita y el gasto sanitario per cápita. Así que, a medida que más y más economías mundiales se hacen más ricas, aumenta la demanda de atención sanitaria.

El último componente, que creo que realmente no recibe mucha atención, es el impacto que la innovación tiene en la propia demanda del mercado. Aunque sigue habiendo muchos problemas sin resolver, los avances en los campos de la salud han alargado la vida de muchas personas con enfermedades que hace 20 o 30 años le habrían causado la muerte.

¿Qué tecnologías o innovaciones cree que van a ser más disruptivas en los próximos años?

Diría que obviamente hay una abundancia de innovación en todo el sector, pero creo que, tras el fuerte impacto de la secuenciación genética realizada en los últimos años, algunas de las innovaciones más impactantes vendrán de cómo tomar esos aprendizajes y traducirlos en medicamentos. Tenemos numerosas técnicas distintas con capacidad de combinar anticuerpos con cargas quimioterapéuticas, así como la capacidad de mejorar el sistema inmunitario, mediante células T rediseñadas que se extraen del cuerpo, se rediseñan para atacar el cáncer y se vuelven a introducir en el organismo. Contamos con la creación de la terapia génica y las técnicas de edición de genes y la capacidad de interferir a nivel del ARN entre el código genético y las proteínas que se expresan en los pacientes. Así que queda el desafío de tomar todos estos aprendizajes científicos de la secuencia de próxima generación y traducirlos a medicamentos. Creo que eso va a ser increíble en la próxima década.

¿Prefiere algunos sectores sobre otros?

En cuanto a los niveles de la industria sanitaria, nuestro fondo está muy centrado en la biotecnología y los dispositivos médicos, porque creo que es ahí donde realmente se produce la mayor innovación en el sector sanitario. Nos centramos en una cartera relativamente concentrada y tratamos de encontrar un buen equilibrio entre ser un fondo concentrado con un active share razonablemente alto, asignación significativa a una pequeña capitalización, pero sin que sea tan elevada que otorgue rendimientos muy volátiles de un año a otro.

La mayoría de las empresas son además estadounidenses…

Esto se debe a varios factores. Por una parte, el reflejo del índice de referencia, que está conformado en un 65% o 70% por compañías estadounidenses. El ecosistema de la biotecnología y la tecnología médica de innovación ha sido históricamente diferente en los EE.UU. Desconozco las causas, pero ha habido más empresas innovadoras en estos sectores específicos en este país. Y eso es lo que está impulsando al índice de referencia y la composición del fondo. Pero tenemos muchas inversiones en otras áreas también: algunas empresas europeas de biotecnología y farmacéutica y por ejemplo una firma japonesa que produce una combinación de anticuerpo-fármaco.

¿Cómo crean diversificación en el fondo?

Solemos tener entre 45 y 50 nombres, lo que es suficiente para crear diversificación sin diluir la generación de alfa. Pero luego, en términos de gestión de esa cartera diversificada y el control del riesgo, lo que tratamos de hacer es mirar el riesgo de cada acción a nivel individual también, y gestionar la cantidad de pérdida potencial de puntos básicos en cualquier inversión que estaríamos dispuestos a tolerar. Así que, además de la cantidad de nombres, elaboramos una asignación de inversión diferencial para cada valor dependiendo de su perfil de riesgo.

¿Hay algunas empresas que están impulsando el índice más que otras, con mucha diferencia de rentabilidad, como ocurre con la concentración en el sector tecnológico?

Hay dos empresas específicamente que han tenido un impacto muy amplio, Lilly y Novo Nordisk. Debido a los avances en el desarrollo de los agonistas del péptido-1 similar al glucagón (GLP-1), una clase de medicamentos utilizados para tratar la diabetes de tipo 2 y, en algunos casos, la obesidad, el precio de sus acciones se disparó. Pero al mismo tiempo causaron mucha ansiedad en torno a las acciones de tecnología médica, porque los inversores llegaron a la conclusión -creo que erróneamente- de que como estos medicamentos se utilizarían más ampliamente se produciría un deterioro notable de muchos mercados posteriores de dispositivos médicos. Aunque creemos que los medicamentos contra la obesidad tendrán un impacto en determinados mercados, confiamos plenamente en que será limitado por la adopción gradual de estos medicamentos y la naturaleza multifactorial de estas enfermedades. Así que, en contraste con lo que puede haber ocurrido en el sector tecnológico, en el que unas pocas acciones impulsan a las demás, en este caso estas dos firmas se dispararon, pero tuvieron un impacto negativo sobre el resto.

El año pasado fue un año difícil para el índice de referencia en el sector. ¿Por qué? ¿Se han superado estas dificultades?

El sector sanitario tiende a tener una correlación negativa con la subida de los tipos de interés. Así pues, a medida que los rendimientos a 10 años subían en todo el mundo y alcanzaban máximos por encima del 5% en los Estados Unidos, los sectores innovadores, pero en general el sector sanitario, tuvo un rendimiento inferior al mercado en general.

Además, durante la pandemia de COVID aumentaron mucho los niveles de inventario para muchas de las herramientas de las ciencias de la vida y se necesitó tiempo para resolver ese exceso de inventario. Al mismo tiempo, los elevados tipos de interés redujeron las fuentes de financiación para el sector de la biotecnología.

A ello se sumó que las acciones de tecnología médica se vieron afectadas negativamente por los medicamentos contra la obesidad, como mencioné antes. Y en 2023 el sector farmacéutico se vio afectado negativamente porque fue el primer año en que el Centro de Servicios de Medicare y Medicaid (en EE.UU.) publicó la lista de 10 medicamentos cuyos precios negociaría de manera directa con las compañías productoras. Así que los inversores se mostraron muy cautelosos a la hora de poseer nombres farmacéuticos, y al mismo tiempo prestaron más atención al hecho de que en la próxima década habrá una enorme cantidad de patentes que vencen. Todos esos factores se juntaron en un año, en el mismo momento en que los valores del sector tecnológico no podían hacer nada mal.

¿De qué modo se situó el fondo frente a estos desafíos, ya que consiguió terminar el año por encima del índice?

Nosotros sobreponderamos en posicionamiento las acciones de biotecnología y dispositivos médicos e infraponderamos las farmacéuticas, así que esta cuestión no nos afectó, pero sí los tipos de interés y su impacto sobre las valoraciones de biotecnología y tecnología médica, ya que el coste del capital es un componente muy importante de la valoración de estos activos.

¿Cómo se sitúan las valoraciones?

Han bajado significativamente, lo cual es bueno. Los fundamentos siguen siendo sólidos. En biotecnología, la innovación es muy fuerte y, lo que es más importante, la financiación ha mejorado. Así que los balances son un poco más fuertes. Algunas de las empresas más débiles en realidad han ido a la quiebra o se han fusionado.

Las acciones de tecnología médica están en el extremo inferior de su rango de valoración, al menos en la pequeña y mediana capitalización, así que el contexto es bueno. Y desde el punto de vista regulatorio, las cosas están mejorando. Puede haber cierto ruido político a causa de las elecciones este año en Estados Unidos, pero aunque ganara Trump y barajara la posibilidad de derogar el programa Obamacare, eso nunca ocurrirá, porque hay demasiadas personas en demasiados estados que se benefician del plan.

¿Cuáles son los principales desafíos a los que se enfrenta un inversor en renta variable? Alan Edington, gestor de carteras de Walter Scott, una de las gestoras especialistas de BNY Mellon IM y conocida por su selección fundamental de valores a largo plazo, abordó esta cuestión con la perspectiva puesta en lo que cabe esperar los próximos meses.

“Ya que vamos a hablar de oportunidades en tecnología y de cómo la inteligencia artificial supone una revolución para el sector, decidí contrarrestar mi opinión con la visión de ChatGPT”, comentó Edington, “Y aunque he añadido algunas cosas, hizo un buen trabajo”, concluyó, al apuntar como claves la geopolítica, el cambio tecnológico, los tipos de interés, la inflación, las perturbaciones a las que se enfrenta el comercio, las cuestiones ambientales y la regulación.

Si se analizan los datos de las últimas décadas, añadió el gestor, “la renta variable ha superado históricamente al efectivo y a la deuda, y lo ha hecho de manera bastante consistente a lo largo del tiempo”. La manera de conseguirlo es permanecer invertido, porque nadie puede estar seguro de evitar los 10 peores días de mercado en un plazo de 10 años, pero asimismo seleccionar el tipo de empresas, tanto desde el punto de vista de los beneficios por acción como de la valoración.

Inflación y tipos de interés

Edington profundizó a continuación sobre la primera cuestión decisiva en los mercados para los próximos meses. Sobre la base de los datos sobre uso de tarjetas de crédito y aumento de la morosidad, por una parte se puede inferir que los ahorros que sustentaron el consumo de los ciudadanos se han acabado. Por otra parte, la inflación se ha mantenido inesperadamente persistente entre un 3% y un 5%, por lo que en la actualidad “es de prever que los tipos de interés se mantengan más altos por más tiempo”.

“Así que, si la inflación persiste, los tipos persisten, y tal vez el consumo se ralentiza, ¿cómo pensar en invertir en ese contexto? –destacó- Esto forma parte de nuestra filosofía de inversión, para la cual las compañías altamente rentables y con poder de fijación de precios nos garantizan una protección frente a otro tipo de negocios cuando el consumo se ralentiza. Este tipo de empresas pueden repercutir algunos costes de la inflación que consumen o pueden absorber un poco de inflación de costes si lo necesitan gracias a su elevada rentabilidad”.

Avance tecnológico

La siguiente cuestión, los cambios tecnológicos, lleva tiempo ocupando a los mercados, con muy buenos resultados para las “7 magníficas”, que ya representan en torno a una cuarta parte del índice de referencia de Estados Unidos. Edington subrayó que lo principal a analizar cuando aparece una revolución como la de la inteligencia artificial (IA) es si las empresas en las que se está invertido son seguras, si enfrentan un nuevo desafío, si puede romperse su modelo de negocio o, por el contrario, parte del crecimiento de los beneficios de la cartera va a estar impulsado por la novedad.

“Para dar un ejemplo de dónde creemos que las empresas están evolucionando a posiciones de liderazgo utilizando la IA que les dará una mayor ventaja de inversión en el tiempo, hablaré de Intuitive Surgical, una firma estadounidense que desarrolla, fabrica y comercializa productos robóticos diseñados para mejorar los resultados clínicos de los pacientes a través de la cirugía mínimamente invasiva”, indicó.

El próximo desarrollo de sus dispositivos llevará incorporado un módulo de IA, una herramienta analítica que evaluará el plan quirúrgico y el rendimiento del cirujano, pero que también podrá guiarlo durante la operación. “Lo hacen utilizando 10 años de datos quirúrgicos únicos propios, porque son los únicos que tienen uno de estos dispositivos en el mercado hoy en día. Es decir que es un modelo realmente orientado a una mejora impulsada por la IA”.

Sectores como la sanidad, la automatización, las búsquedas y publicidad en Internet, los contenidos, la seguridad en línea y el software son áreas donde observa oportunidades, y en las que no es necesario estar invertido en los nombres más grandes, mientras se elijan compañías con buenos balances y ventajas competitivas.

Geopolítica y perturbaciones comerciales

En su opinión, el mercado de los semiconductores ofrece un ejemplo claro sobre las implicaciones de las tensiones geopolíticas. China y Estados Unidos están tratando de ser autosuficientes en muchas áreas, y en ninguna es más obvio que con los chips.

“El diseño del software y los equipos están dominados por Estados Unidos, Europa y Japón. Pero China y Taiwán son realmente importantes en los procesos de fabricación. Así que China se está esforzando por avanzar en el diseño, mientras que los países occidentales quieren instalar fábricas en sus propios territorios”, indicó.

Con respecto a China, añadió que si bien hay muchas cuestiones macroeconómicas que hacen dudar sobre las inversiones en ese país, cuando se invierte de manera bottom-up la imagen es diferente. Porque existe una creciente clase media en la que se enfocan numerosas empresas con oportunidades atractivas e independientes de la imagen más global de la economía, por ejemplo en los sectores de salud, de seguros y servicios a una población con una tasa de envejecimiento que va en aumento.

Regulación y medio ambiente

La regulación representa un importante reto a nivel global, y con cada nueva normativa las compañías enfrentan nuevas dificultades. Por ello, en su opinión las oportunidades están en los facilitadores, empresas que ayudan a simplificar y resolver el proceso. Un ejemplo puede ser la firma Wolters Kluwer, que con un modelo de suscripción asiste a profesionales como abogados y contables.

De manera similar, las cuestiones medioambientales son cada vez más importantes para las empresas. Edington destacó el caso de Dassault Systèmes, una firma francesa de software que crea modelos y escenarios digitales en 3D que pueden ayudar a las compañías a planificar y ejecutar un modelo operativo más sostenible, desde un modelo virtual de la fábrica en la que se produce el producto hasta el fin de su vida útil, su reciclaje y su reutilización.

“En momentos en que el mundo está pivotando a través de cualquiera de los temas que hemos hablado, tienes que encontrar empresas que puedan aumentar las ganancias de esta manera a largo plazo. Buscamos la empresa, y luego comprobamos si hay un equipo sólido detrás de ella”, señaló el gestor, sobre todo en sectores como consumo aspiracional de gama alta, automatización de fábricas o sanidad, principalmente en su vertiente más innovadora.

En resumen, destacó, el objetivo es una cartera de unos 50 activos con márgenes altos, fuertes balances y generación de efectivo para poder financiar su propio crecimiento en el futuro, en empresas que mantienen a largo plazo en el fondo BNY Mellon Long-Term Global Equity Fund. “El período medio de tenencia es de casi 10 años. Pretendemos 10 años de crecimiento de las ganancias que impulsen los precios de las acciones”.

Puede acceder a la web de BNY Mellon en este enlace.

Rápidamente, podemos definir diversificar echando mano del refranero: “no pongas todos los huevos en la misma cesta”. Esto quiere decir que lo más recomendable es construir carteras que incluyan diferentes tipos de activos, países, sectores…

En esta masterclass del programa Aprende y Crece deCrescenta, junto a Fórmate a Fondo, Santiago Daniel, CFA con más de 20 años de experiencia en la industria, nos explica en qué consiste la diversificación y cómo puede impulsar nuestra rentabilidad añadir alternativos a nuestras carteras.

Según apunta, después de todos estos años relacionados con las inversiones, si le preguntas cuál puede ser el factor o la regla más importante a la hora de gestionar un patrimonio no duda en señalar a la diversificación. “Diversificar nos permite reducir el riesgo manteniendo oportunidades de inversión”, aclara.

Seguro que todos hemos escuchado la máxima de “a más riesgo, más rentabilidad”, una frase que Santiago Daniel completa añadiendo: “a mayor riesgo mayor rentabilidad, siempre y cuando la inversión esté bien diversificada”.

Tres tipos de diversificación

Santiago Daniel contempla la diversificación en tres dimensiones, insistiendo en la importancia de cuidar cada una.

1.- Invertir en activos descorrelacionados, es decir, que tengan comportamientos diferentes.

2.- Construir una cartera poco a poco: “no invertir todo de golpe en una cosa, sino construir tu cartera año a año”.

3.- Diversificación temporal: “las inversiones cuando se miran a “x” años tienen un riesgo mucho menor, por ejemplo, invertir a 10 años (típico en capital privado) puede reducir el riesgo de la cartera una tercera parte, más o menos”, explica.

¿Qué efecto tiene la introducción de capital privado para diversificar una cartera?

Según apunta Santiago, gracias a la democratización del capital privado que ha traído Crescenta, casi cualquier inversor por fin tiene acceso a la diversificación que ofrece el capital privado y que antes estaba reservada para unos pocos.

“Si antes te decía que había tres dimensiones, estas tres dimensiones se ven perfectamente reflejadas en el capital privado. Por un lado, porque el capital privado es una inversión muy diferente a lo que es la renta fija tradicional o una inversión en bolsa o un fondo etc. Por otro lado, porque el propio capital privado funciona por una cosa que se llama añadas, es decir que construyes una cartera a base de invertir un año a otro año… Finalmente es una inversión con liquidez restringida y cuando inviertes en capital privado lo normal es que estés invirtiendo a 8, 10 o 12 años, por tanto, esa diversificación temporal la tienes inherente al propio capital privado”, argumenta.

Menos riesgo, más rentabilidad

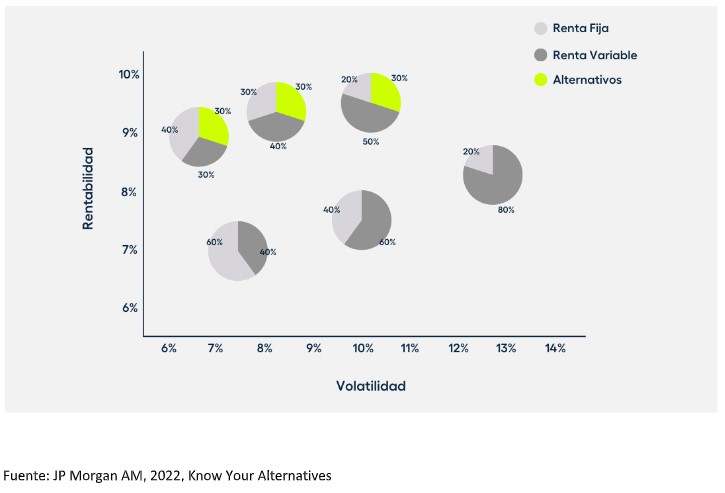

Para explicar el efecto de introducir alternativos en una cartera tradicional, Santiago Daniel expone la siguiente gráfica de JP Morgan:

“El capital privado añade una cuarta dimensión a los tres grandes mercados tradicionales: el mercado monetario, el de renta fija y el de renta variable. Esta cuarta dimensión permite lo que se ve aquí en el gráfico: que estas carteras, las que se ven en gris, que son las carteras con un 40%, 60% y 80% en renta variable, incrementen su rentabilidad esperada y disminuyan su riesgo a base de introducir un 30% de capital privado”, explica.

Según se observa, a medida que se introduce capital privado, las esferas se desplazan hacia arriba (más rentabilidad) y hacia la izquierda (menos volatilidad). “Con capital privado vas a conseguir con ese mismo riesgo que tu cartera obtenga una mayor rentabilidad esperada: esa es una de las grandes ventajas del capital privado”, añade.

¿Qué porcentaje debemos incluir en nuestra cartera?

Antes de nada, Santiago Daniel recuerda que cada situación es única y la asignación de fondos de capital privado dependerá de los objetivos, patrimonio y perfil de cada inversor. Además, insiste en la importancia de comprender bien el producto y entender que la inversión en fondos de private equity o capital privado es a largo plazo.

“Muy a menudo la gente invierte a corto plazo porque cree que necesita la liquidez y luego está invertido a corto plazo durante 10 años, cuidado con eso porque se pierden muchísimas oportunidades de inversión. Hay que determinar qué porción de la cartera voy a poder tener inmovilizada durante más tiempo y eso sería lo que hay que invertir en capital privado, hasta un 30% más o menos”, recomienda el experto.

En España, los factores de gobernanza, referida a la protección de datos (80%) y transparencia en la contabilidad (79%) son los más importantes a la hora de decidir invertir en un fondo ESG. A ellos les sigue el factor medioambiental relacionado con evitar el despilfarro de agua (75%), así como los precios justos y el crecimiento empresarial sostenible a largo plazo, que completan el top 5. Esta es una de las principales conclusiones de la encuesta AXA IM ESG Consumer Survey 2024. En ella, se analiza el estado actual de las inversiones ESG a nivel global y la actitud de los inversores ante ella.

Los resultados del estudio señalan también que, en comparación con los inversores europeos, para los españoles los factores ESG son más relevantes e importantes a la hora de invertir (51% de los inversores españoles vs 41% en Europa). Esto explica por qué, en comparación con la media europea, un porcentaje superior de los inversores españoles estaría dispuesto a sacrificar ligeramente su rentabilidad en favor de un mayor impacto ESG: el 66% de los inversores españoles vs el 56% europeo. Además, los españoles inician más conversaciones sobre ESG con su asesor (39% media europea vs 41% en España), y más de cuatro de cada cinco inversores (84%) de entre 18 y 54 años ya han tenido ese diálogo.

No obstante, el nivel de patrimonio condiciona de manera elevada el grado de conocimiento sobre el término específico ESG. De hecho, los inversores españoles de alto patrimonio (aquellos que cuentan con más de 250.000 euros en activos invertibles) tienen un conocimiento mucho mayor de ESG como concepto de inversión que el resto, con una diferencia del 47% frente al 17%. En este ámbito, los términos de los que más han oído hablar los inversores son el concepto «inversión sostenible» , el más reconocido, seguido de «inversión responsable», «inversión verde» e «inversión ética».

“Los españoles reconocen cada vez más la importancia de la inversión siguiendo los principios ESG, independientemente del reconocimiento de este término en concreto, y los agentes del sector financiero tenemos como deber ofrecerles soluciones adecuadas y adaptadas a sus necesidades. No obstante, los resultados de AXA IM ESG Consumer Survey 2024 evidencian que no podemos negar la complejidad del concepto de inversión responsable y sus aplicaciones. En definitiva, esta encuesta puede considerarse como un llamamiento a los responsables políticos y al sector financiero en favor de una mayor simplicidad, comparabilidad e interoperabilidad, de modo que los no iniciados puedan comprender la semántica, los conceptos y tomar decisiones de inversión con conocimiento de causa”, explica Pietro Martorella, codirector de Client Group de AXA IM Core.

Tendencias de inversión en ESG en los diferentes segmentos de edad

Los inversores españoles más jóvenes y los particulares españoles con grandes patrimonios son los más propensos a invertir en cuestiones ESG: hasta un 23% y un 45% de ellos, respectivamente, declaran tener fondos etiquetados como éticos o ESG en su cartera. A ello se añade que los inversores mayores de 55 años han aumentado su cuota de inversiones ESG desde 2021, pasando del 10% (2021) al 13% (2023).

En el caso de los inversores más jóvenes, así como los de altos patrimonios, las cifras actuales continúan superando ampliamente el promedio general, que es del 18%. Esto demuestra una mayor confianza en estos grupos, a la que probablemente contribuyen sus conversaciones sobre ESG con los asesores financieros. Sin embargo, estas cifras son menores a las de 2021, cuando se situaron respectivamente en el 36% y 48%.

Los datos evidencian que aún hay mucho camino por recorrer y, en este sentido, AXA IM subraya algunas de las vías de mejora: “Persisten dos obstáculos comunes en el sector financiero: el desconocimiento general de la semántica y la dificultad de los pequeños inversores para comprender los objetivos de los fondos o ser plenamente conscientes de en qué están invirtiendo. Una comunicación más sencilla y clara en torno a la inversión responsable en general y a los fondos ESG debería ayudar a todos los inversores a tener un mayor conocimiento y a elegir mejor sus inversiones», detalla Bertrand Penverne, responsable de ESG de AXA IM Select.

Posicionamiento de los inversores españoles sobre los sectores excluidos de la inversión ESG

Según señalan el 64% de los inversores españoles entrevistados, la pornografía es el sector más excluido y que más excluirían de las inversiones ESG, seguido por la fabricación de armas (62%) y la deforestación (62%). Al mismo tiempo, un 79% de los españoles de alto poder adquisitivo encuestados se opone a la participación de los fabricantes de tabaco en los fondos de inversión ESG, siendo este sector el más rechazado por ellos. Esta cifra es considerablemente alta en comparación con la media española del 54% y la europea, que es del 56%.

En lo que se refiere a la aceptabilidad de determinados sectores en las inversiones ESG, un 70% de los inversores españoles aceptarían la inclusión de una empresa farmacéutica que invirtiera en el desarrollo de una vacuna contra afecciones sanitarias mundiales.

Entre enero y marzo, la unidad de negocio de empresas de BBVA ha movilizado 7.000 millones de euros. En este periodo, BBVA ha continuado asesorando a los clientes de empresas en soluciones sostenibles, que permiten potenciales ahorros económicos con foco en eficiencia energética, renovación de flotas de vehículos o agua. En este sentido, destaca la financiación destinada a agribusiness, agua y economía circular con alrededor de 700 millones de euros, lo que representa un incremento de un 258% interanual. En este ámbito es fundamental la aportación de México, que genera alrededor de la mitad de esta cifra.

El negocio minorista ha movilizado 2.600 millones de euros. Durante este trimestre, BBVA ha continuado impulsando soluciones digitales personalizadas dirigidas al mercado de gran consumo, ofreciendo al cliente minorista una visión del ahorro potencial que puede obtener al adoptar medidas de ahorro energético en el hogar y transporte. Destaca el buen comportamiento de la canalización relacionada con la financiación de la adquisición de vehículos híbridos o eléctricos con 124 millones de euros, que representa un crecimiento de un 136% en relación al mismo periodo del año anterior.

Banca Corporativa y de Inversión (CIB) ha canalizado durante el primer trimestre de 2024 alrededor de 10.400 millones de euros, y destaca la positiva evolución de todos los productos, tanto la financiación a largo y corto plazo, como la intermediación de bonos verdes, sociales, sostenibles y bonos vinculados a indicadores medioambientales y/o sociales en los que BBVA actúa como bookrunner.

Durante este trimestre, la entidad ha continuado impulsando en el segmento mayorista la financiación de tecnologías limpias (cleantech) y de proyectos de energías renovables, así como el confirming vinculado a la sostenibilidad, entre otras líneas estratégicas. Destaca también la financiación de proyectos de energías renovables, que aporta alrededor de 800 millones de euros durante este trimestre y más que se duplica en relación al mismo periodo del año anterior.

En marzo de 2024, BBVA ha realizado la emisión de un bono verde sénior preferente por importe de 1.000 millones de euros, vencimiento a siete años y a un precio fijado en mid swap más 90 puntos básicos. Para esta nueva emisión se han identificado proyectos financiados durante los seis meses previos a la emisión del bono y divididos en dos categorías elegibles según el Marco de Financiación de Deuda Sostenible de BBVA: energía renovable y transporte limpio.

También en marzo, BBVA publicó su quinto informe TCFD (Task Force on Climate-Related Financial Disclosure), que resume su estrategia para gestionar los riesgos y oportunidades relacionados con el cambio climático, así como las medidas que está adoptando al respecto. El Grupo ha seguido incorporando los elementos propios de un Plan de Transición, aplicando las guías y recomendaciones para instituciones financieras publicadas por GFANZ (Glasgow Financial Alliance for Net Zero) en noviembre de 2022.

El importe de negocio sostenible canalizado recoge operaciones de financiación, de intermediación, de inversión, de fuera de balance o de seguros. Estas operaciones tienen fechas de vencimiento o de amortización contractuales, por lo que dicho importe acumulado no representa el importe reconocido en balance.

Banca March refuerza su compromiso con la sostenibilidad y el medio ambiente mediante un acuerdo de colaboración estratégico con la Asociación Blue Schools Cluster para sensibilizar y promover el cuidado y la conservación del mar entre los escolares de las Islas Baleares. Así, la entidad financiará, hasta final de año, un total de 14 actividades relacionadas con la concienciación medioambiental y la preservación de los ecosistemas marinos. Más concretamente, los alumnos realizarán talleres en sus centros educativos, así como actividades en entornos marinos y en colaboración con otros centros, con el objetivo de fomentar el espíritu de colaboración y conservación.

Blue Schools Cluster nació en Mallorca como respuesta al éxito del proyecto europeo Erasmus+ “Som Escoles Blaves” y que certifica a colegios que llevan la concienciación sobre el cuidado del mar y el océano a sus aulas, generando entre docentes y alumnos un sentido de responsabilidad hacia nuestro planeta. Hasta el momento, han sido 100 los centros escolares que han recibido este reconocimiento.

Iniciativas medioambientales

En virtud del acuerdo alcanzado, March Asset Management, gestora del Grupo Banca March, ha destinado parte de la comisión de gestión anual del fondo de inversión solidario y sostenible Mediterranean Fund a la Asociación Blue Schools Cluster. Este acuerdo se une a otras colaboraciones del fondo con organizaciones que trabajan en diferentes proyectos medioambientales y que también se han beneficiado de esta iniciativa de Banca March y March AM. Algunos de estos proyectos son:

Projecte Cavallets de mar Balears, destinado a la preservación de la biodiversidad del Mediterráneo mediante la reproducción del caballito de mar.

Expedición Salva Mares, un proyecto consistente en la recogida de plásticos en flotación para su posterior transformación en tela de poliéster con la que fabricar mantas para personas sin hogar.

La puesta en marcha del primer Observatorio de Sostenibilidad de Mallorca con el objetivo de proporcionar información objetiva y datos fiables de la realidad medioambiental de la isla.

Proyecto para medir la salud del Mediterráneo monitorizando indicadores con los que elaborar informes mensuales que permitan poner en marcha acciones para preservar el ecosistema marino y fomentar la educación ambiental. Los resultados servirán también para medir la evolución de los distintos proyectos en los que colabora Banca March.

Sonia Colino, directora de la Unidad de Personas, Marca y Sostenibilidad de Banca March: “Desde Banca March estamos muy orgullosos del acuerdo alcanzado a través de Mediterranean Fund con la Asociación Blue Schools Cluster. Sus actividades de concienciación ambiental se encuentran muy alineadas con la filosofía de nuestro fondo, centrada en la financiación de proyectos de conservación y recuperación de ecosistemas marinos”.

Mediterranean Fund, un fondo sostenible y solidario

March International-Mediterranean Fund es un fondo temático de renta variable, sostenible y solidario gestionado por March AM que invierte en dos temáticas cuyos sectores presentan un crecimiento superior al esperado para la economía mundial: la economía de los océanos y el agua.

Este fondo temático de renta variable global dona el 10% de su comisión de gestión a proyectos relacionados con estas dos temáticas. En lo que va de ejercicio, Mediterranean Fund lleva acumulada una rentabilidad del 7,40% (datos a cierre de marzo, clase A €). La rentabilidad acumulada desde el lanzamiento del fondo es del 46,60% (datos a cierre de marzo, clase A €).

Muppy, el operador de alojamiento de corta y media estancia, avanza posiciones en el sector de flex living en España, convirtiéndose en punto de referencia para inversores, propietarios e inquilinos.

La empresa ofrece una solución a los elevados precios del alquiler residencial, además de revalorizar y aumentar la rentabilidad de los activos que gestiona. Con un equipo de más de 25 personas, Muppy digitaliza por completo el proceso de alquiler y administración de la propiedad gracias al desarrollo de su propia plataforma tecnológica de reservas y gestión basada en inteligencia artificial.

La ronda de inversión inicial, cuyo objetivo es liderar el mercado de flex living en España y Portugal, ha sido respaldada por inversores internacionales de renombre como Filipe de Botton (presidente de Logoplaste) y su socio Alexandre Relvas, además de Carlos Robles (ex Managing Director de Carlyle Group Europa), Alejandro Peón (ex CEO de Grupo Prisa) y Fernando Peralta (ex Managing Director de Capgemini España).

Muppy surge para abordar la escasez de viviendas de calidad en alquiler, y los elevados precios, frente a la necesidad de alojamiento de jóvenes profesionales, estudiantes, freelancers y empresas. Sus alojamientos, completamente amueblados, se sitúan en ubicaciones céntricas y cuentan con servicios incluidos como suministros, limpieza y mantenimiento. Además, se fomenta la convivencia y la diversidad a través de una comunidad activa con beneficios exclusivos de empresas locales, planes y eventos.

Actualmente, la compañía cuenta con una cartera de 500 habitaciones valorada en más de 75 millones de euros, y una comunidad de más de 3.000 personas, siendo el único operador de alojamiento flexible presente en las cinco ciudades con mayor demanda de alojamiento de media estancia (Madrid, Barcelona, Valencia, Alicante y Málaga).

El equipo de socios, con destacados profesionales como Vicente Nicolás (CEO), Borja Serra (CTO), Juan Carlos Soldado (CREO) y David Mateo (COO), lidera un proyecto que, en solo 24 meses, ha pasado de uno a más de 25 empleados, demostrando su capacidad de escalabilidad.

El impacto de Muppy ha sido reconocido con el galardón a la mejor startup de flex living en España en 2023 por Coword. Con una presencia destacada en el mercado nacional, la empresa tiene como objetivo gestionar más de 1.500 habitaciones para el año 2025, con una cartera valorada en más de 200 millones de euros, consolidando su liderazgo y su salto internacional a Portugal.

En lo que respecta al sector, las proyecciones de crecimiento en Europa son impactantes, con un aumento de la facturación de 122 a 550.000 millones de euros anuales en la próxima década, lo que deja patente la relevancia y el potencial de este modelo de negocio.

Foto cedidaAbel Peña, Chief Sales Officer de Bit2Me

Bit2Me, la principal empresa de activos digitales en el mercado de habla hispana y registrada en el Banco de España, acaba de lanzar su nuevo servicio para grandes cuentas Bit2Me Wealth, que integra productos como Bit2Me OTC y Premium.

Esta evolución es la respuesta a una demanda creciente detectada por Bit2Me en el sector de grandes cuentas institucionales y privadas. Con más de 4.000 empresas registradas, 1500 clientes de banca privada y 500 clientes Over-The-Counter (OTC), Bit2Me Wealth ofrece una gestión eficiente de grandes volúmenes, préstamos en criptomoneda personalizados y oportunidades privilegiadas de staking.

Bit2Me Wealth se enfoca en maximizar ganancias, minimizar costos y expandir activos financieros. Respaldado por la experiencia y trayectoria de Bit2Me, presente en el mercado de criptomonedas desde 2014, Bit2Me Wealth se especializa desde servicios de OTC exclusivos hasta condiciones y tarifas personalizadas, así como una atención exclusiva y soluciones a medida para sus clientes.

Para Abel Peña, Chief Sales Officer de Bit2Me, “el mercado de las criptomonedas no solo ha capturado la atención de inversores particulares, sino que también ha empezado a ser parte integral de los portfolios de grandes patrimonios e instituciones. Ahora la necesidad de soluciones como Bit2Me Wealth que son seguras, especializadas y robustas para la gestión de activos digitales se ha vuelto imperativa”.

Además, los clientes de Bit2Me Wealth disfrutan de ventajas exclusivas, como condiciones a medida para préstamos cripto, invitaciones a eventos de prestigio y un acuerdo de referidos único que ofrece hasta un 40% de revenue share con las operaciones de sus referidos.

No sabemos si las compañías tecnológicas, líderes absolutas en las bolsas, pasarán el testigo a otros sectores. Pero, dada la naturaleza cíclica de los mercados, más vale estar preparados.

Nextep, en colaboración con Liontrust, organiza una jornada online en la que se analizarán cuáles son los candidatos con probabilidades de éxito, los posibles motores de ese cambio y cómo detectarlo antes de que esté descontado en los precios.

El evento online tendrá lugar el próximo 9 de mayo a las 19:00 horas. Puede registrarse a través de este enlace.

La jornada contará con la participación de Víctor Alvargonzález, socio fundador y director de estrategia de Nextep, y Gonzalo Thome, responsable de ventas para Iberia y Latam de Liontrust.