Foto cedidaBrenda Bol, responsable de la futura oficina de Cecabank en Luxemburgo.

Cecabank está dando sus primeros pasos en Luxemburgo para ser depositario. En línea con su Plan Estratégico 2022-2023, la entidad está desplegando, desde el ámbito de Securities Services, los pasos necesarios para contar con una sucursal plenamente operativa en Luxemburgo a finales de 2024, desde la que prestará el servicio de depositaría de fondos respecto de los vehículos allí domiciliados, custodia y liquidación de valores, reforzando el compromiso de acompañar a sus clientes respecto a sus necesidades.

Para dirigir esta primera sucursal, Cecabank ha incorporado Brenda Bol, procedente de la oficina de Luxemburgo de Bank New York Mellon donde ocupaba hasta el momento el cargo de directora general de la sucursal y responsable de Investment Management EMEA Asset Servicing & Digital. Bol es licenciada en Ciencias Económicas, Sociales y Políticas y en Relaciones Internacionales por la Universidad Católica de Lovaina. La directiva posee más de veinte años de experiencia en el ámbito financiero de Luxemburgo con puestos de especial relevancia en bancos custodios. A lo largo de su trayectoria profesional ha ocupado durante once años varias posiciones destacables en el proveedor de servicios de post-trading Clearstream Banking, así como en el banco de inversión Brown Brothers Harriman y en RBC DEXIA Investor Services Bank en Luxemburgo.

Desde la destacan que Luxemburgo es el domicilio de fondos más grande de Europa y líder mundial en la distribución transfronteriza de esta industria, lo cual les ha llevado a dar este paso. Esta nueva sucursal en Luxemburgo ampliaría la presencia de Cecabank, que actualmente se encuentra en Reino Unido, Portugal y Alemania con el doble propósito de acompañar a sus clientes durante su expansión internacional y allá donde esté su negocio. «Cecabank es hoy una infraestructura crítica del sistema financiero español que presta servicios financieros y tecnológicos a las entidades de crédito, pero también a las sociedades gestoras de Instituciones de Inversión Colectiva, de capital riesgo, a las compañías de seguros y a las empresas de servicios de inversión. Todo ello mediante un modelo basado en líneas de negocio sinérgicas entre sí y especializadas en servicios de valores, tesorería, y soluciones de pago», afirman.

Negocio de Securities Services

Cecabank lleva más de una década construyendo su consolidada posición como infraestructura esencial del sistema financiero español y afianzando su modelo de negocio innovador B2B. En materia de Securities Services, Cecabank es entidad de referencia en España y Portugal, abarcando todos los servicios de compensación, liquidación, registro, depositaría y custodia de valores. La entidad comenzó el 2024 alcanzando sus mejores cifras en este negocio. Así, el volumen de patrimonio depositado ascendió en marzo a más de 236.000 millones de euros. Respecto al volumen total de activos custodiados, sigue siendo líder ibérico de custodia y las 100 instituciones financieras de todo tipo, a las que presta servicio como proveedor, sumaron conjuntamente un total de 326.000 millones de euros. «El banco custodio es un socio independiente y neutral, una plataforma de servicios para cualquier entidad, financiera y no financiera. Además, tiene presencia en las principales plazas financieras europeas, lo que le proporciona una dimensión internacional y le permite potenciar los servicios que presta fuera de España», añaden.

El Grupo J. Safra Sarasin ha anunciado el lanzamiento de J. Safra Sarasin – Strategic Advisors, un nuevo servicio diseñado para satisfacer las necesidades de asesoramiento y de capital de sus clientes, con el foco en los mercados privados. Su objetivo es servir a una amplia base de inversores entre los que se incluyen empresas privadas, empresarios, altos patrimonios, family offices, private equity e inversores institucionales.

Dirigido por Edward Joudrey, el negocio se centra en proporcionar capacidades de asesoramiento a medida a través de una gama de servicios que incluyen asesoramiento estratégico, fusiones y adquisiciones, gestión de activos y gestión de riesgos. Con sede en Londres, el equipo, que incluye a Lorenzo Sforza y Yegor Bryukhanov, cuenta con una amplia experiencia en banca de inversión a escala mundial, tras haber ocupado puestos de responsabilidad en los principales bancos de inversión.

Según destacan desde la entidad, este nuevo servicio aprovechará las capacidades del Grupo J. Safra Sarasin y su extensa red global con más de 180 años de experiencia en el sector. “Nuestros servicios están diseñados para proporcionar un asesoramiento a largo plazo, personalizado y centrado en el cliente, con el fin de abordar las complejas necesidades de nuestros clientes”, señalan.

A raíz de este lanzamiento, Daniel Belfer, consejero delegado de Bank J. Safra Sarasin, ha afirmado: “El lanzamiento de J. Safra Sarasin – Strategic Advisors, es un paso significativo en nuestra visión a largo plazo para ampliar las capacidades del Grupo J. Safra Sarasin y mejorar nuestra oferta a los clientes. Esta iniciativa marca un hito estratégico, ya que reunimos a un equipo con un historial probado para desarrollar soluciones que no sólo satisfagan las necesidades actuales, sino que también se anticipen a las necesidades futuras de nuestros clientes».

Por su parte, Edward Joudrey, director de J. Safra Sarasin – Strategic Advisors, ha añadido: “Nuestro enfoque en los mercados privados es más relevante que nunca. Los mercados privados globales están experimentando un crecimiento estructural significativo y un cambio hacia estrategias más activas. Esto requiere una propuesta de asesoramiento independiente más sofisticada, altamente complementaria a la plataforma del Grupo J. Safra Sarasin”.

Tomar decisiones en la misma dirección que la mayoría de tu entorno se denomina «efecto rebaño», pero también «efecto manada», «efecto arrastre» o «comportamiento gregario». Se trata de un fenómeno psicológico por el cual las personas tienden a seguir a la mayoría, en vez de actuar bajo criterio o decisión propia.

Es incuestionable que las decisiones financieras están influenciadas por el comportamiento humano. Así, en el ámbito de las finanzas, la psicología y los sesgos cognitivos tienen grandes efectos. Del estudio de estos efectos se encargan las finanzas conductuales, también conocidas como finanzas del comportamiento, que analizan las finanzas desde la perspectiva de la psicología con el objeto de optimizar la gestión del ahorro y las inversiones.

En Forward You -firma que ofrece servicios como asesoramiento en inversiones, fondos de inversión, seguros de vida vinculados a fondos de inversión y programas de front office y back office para bancos y corredurías de seguros- han realizado un estudio sobre cómo la psicología puede influir en las decisiones financieras:

1.- Autocontrol en la toma de decisiones

Richard Thaler, economista, escritor y profesor estadounidense, nacido en 1945, fue premiado con el Nobel de Economía 2017 por su contribución a la economía conductual. Desarrolló la Teoría del Nudge, -en español, Teoría del Empujón-, que está fundamentada en la idea de que pequeñas desviaciones en las decisiones tomadas pueden tener un impacto notable en las elecciones que hacen las personas, empujándolas hacia resultados más favorables, sin forzarlas ni limitar su libertad de elección. Esta teoría sostiene que habitualmente elegimos la opción que consideramos más fácil y en ocasiones no resulta ser la más adecuada.

El economista razona que el concepto “empujón” significa ayudar a las personas a tener un mayor autocontrol para la toma de decisiones. Por ello, el objeto de esta teoría es responsabilizar a cada inversor para la creación de un ambiente favorable en el que la toma de decisiones sea más sencilla y funcional.

2.- Bienestar mental y financiero

La psicología guarda una estrecha relación con las decisiones financieras, según recoge el estudio. De esta manera, una salud financiera sólida contribuye significativamente a la estabilidad emocional y mental de las personas. Un estudio elaborado por la Organización para la Cooperación y el Desarrollo Económico (OCDE) desvela que, en todos los países, la salud mental de los desempleados y los que experimentan inseguridad financiera es peor que la salud financiera de la población en general.

Mantener una salud financiera adecuada implica ser capaces de gestionar los recursos económicos de manera efectiva y sostenible. Esto engloba aspectos tales como la planificación presupuestaria, el ahorro, la inversión o la gestión de deudas.

3.- La importancia de establecer objetivos

Es interesante que, previamente a la toma de una decisión, el inversor tenga claras las metas. De esta manera, será más fácil que la decisión sea la correcta. Si se hace esta tarea previamente, el sentimiento de frustración probablemente sea menor.

Además, saber cuáles son los objetivos proporciona un marco de referencia para evaluar las diferentes opciones disponibles. «Se puede analizar cómo cada alternativa se ajusta a tus objetivos y elegir la que mejor se alinee con ellos», comenta el informe.

4.- Aprender de los errores y minimizar la frustración

Si se tiene claro el objetivo, antes de tomar la decisión puedes reducir el sentimiento de frustración. Si las decisiones están alineadas con las metas y es más probable que el inversor se sienta satisfecho con los resultados, incluso si se enfrenta a obstáculos durante el camino.

5.- No todo está en nuestra mano

Existen numerosos factores que influyen en las decisiones financieras. Además de aspectos como pueden ser la edad, la renta o los objetivos establecidos, las decisiones financieras están condicionadas por el contexto externo y se ven condicionadas por los errores conductuales.

Pixabay CC0 Public DomainAutor: Francis from Pixabay

Aunque la temporada de resultados del primer trimestre va más o menos por la mitad en EE.UU., más de tres cuartas partes de las entidades financieras han presentado sus cifras. Hasta ahora, el sector financiero ha batido ampliamente las previsiones, pero dado que los tipos de interés de referencia probablemente han tocado techo y se prevé que desciendan durante los próximos meses, muchos inversores son pesimistas sobre las perspectivas de las empresas financieras.

La creencia popular en relación con el efecto de los tipos de interés sobre las empresas financieras es que los descensos reducen los ingresos por intereses que generan los bancos con sus activos y, por ende, los beneficios. Sin embargo, la realidad es mucho más compleja.

Los balances de los bancos generalmente están formados por activos (como préstamos e hipotecas), instrumentos de inversión (como deuda pública) y reservas depositadas en el banco central. Estos activos generan intereses para la empresa. En el pasivo, los depósitos de los clientes constituyen el grupo más grande y el banco abona intereses sobre ellos. Por lo tanto, cuando evaluamos el impacto de las variaciones de los tipos de interés sobre un banco, es importante fijarnos en el efecto neto

Cuando los tipos básicos suben, los tipos de interés sobre los activos tienden al alza y, a consecuencia de ello, los ingresos brutos por intereses aumentan. Sin embargo, cuando los tipos básicos son altos, los tipos de los gastos por intereses también tienden a subir. Eso puede erosionar los beneficios de los bancos.

La forma de la curva de rendimientos también influye en cómo las variaciones de los tipos de interés afectan a los beneficios. Algunos activos de los bancos, por ejemplo las hipotecas, cobran tipos de interés a largo plazo, mientras que los depósitos de los clientes suelen retribuirse con tipos de interés a corto plazo. Si la curva de rendimientos se eleva mediante un descenso de los tipos a corto plazo y los tipos a largo plazo siguen siendo elevados, eso puede ser favorable para los beneficios de los bancos, porque los ingresos brutos por intereses seguirían siendo altos, mientras que los gastos por intereses descenderían.

En la práctica, cuando los tipos de interés a corto plazo son elevados (como ahora), la curva de rendimientos suele tener una pendiente negativa, ya que el mercado descuenta más probabilidades de recesión. Estas perspectivas reducen la demanda de préstamos y, por lo tanto, el volumen de activos que generan intereses en los balances de los bancos. Sin embargo, a medida que los tipos descienden, también lo hace la probabilidad de recesión, lo que, a su vez, estimula el crecimiento del crédito.

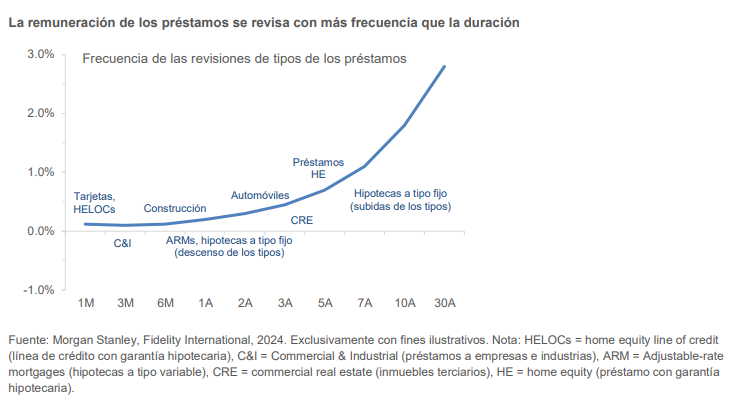

La frecuencia con que se revisan los tipos de interés también es importante. Mientras que los tipos de interés sobre las hipotecas suelen ser fijos durante varios años, sigue habiendo una parte importante de las carteras de préstamos de los bancos cuya remuneración se fija con el extremo corto de la curva, sobre todo los préstamos a empresas y las tarjetas de crédito. En el arranque del ciclo económico, cuando las perspectivas de crecimiento son positivas y los tipos de interés de referencia están subiendo, los bancos repercuten rápidamente estos tipos más altos sobre sus prestatarios a más corto plazo. Sin embargo, los tipos de los depósitos que los bancos pagan a sus clientes se revisan con menos frecuencia.

Eso significa que, al comienzo del ciclo, el margen de intermediación mejora rápidamente. A medida que el ciclo avanza y la economía se ralentiza en respuesta a los tipos de interés más altos, la calidad crediticia de las carteras de los bancos se ve reforzada por la revisión a la baja relativamente rápida de los costes de los préstamos, lo que alivia la presión sobre los prestatarios. Es una idea un tanto ilógica: cuando los tipos de interés caen, cabría esperar que los bancos generen menos ingresos por intereses sobre sus activos. Sin embargo, unos tipos de interés elevados también tienen más probabilidades de provocar dificultades financieras a los prestatarios que desemboquen en un impago, lo que aumenta las pérdidas crediticias de los bancos. La prioridad de los bancos es que los préstamos se amorticen, por lo que existe un equilibrio entre generar unos ingresos por intereses elevados y controlar las pérdidas crediticias.

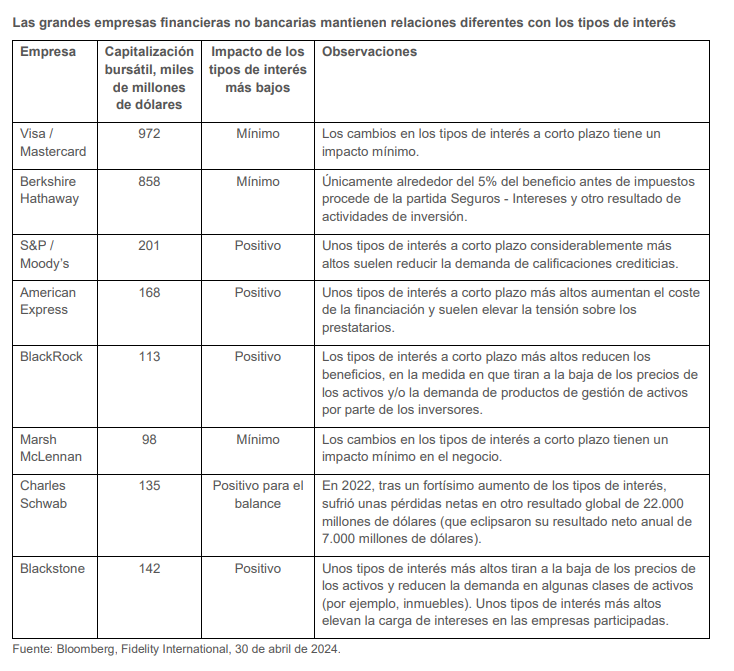

Aunque es de sobra conocido que el margen de intermediación es un factor clave de los beneficios de los bancos, se tiene menos en cuenta que muchos bancos poseen modelos de ingresos muy diversificados. Es importante entender cómo responden estos diferentes flujos de ingresos ante los cambios en las condiciones económicas para comprender las perspectivas de las empresas financieras.

La gestión de activos y la banca de inversión son negocios importantes para los bancos y para los negocios no bancarios. La gestión de activos y la banca de inversión suelen registrar un mal comportamiento cuando los tipos de interés básicos son elevados (y a la inversa).

Unos tipos básicos más altos tienden a tirar a la baja de las valoraciones bursátiles aumentando el “coste del capital” por la vía del tipo de rentabilidad sin riesgo que se incorpora al análisis de los flujos de efectivo descontados. Los tipos básicos más altos también pueden hacer que la renta variable sea menos atractiva para los inversores desde una óptica relativa, ya que los costes por intereses más altos pueden reducir los beneficios o provocar dificultades financieras. A consecuencia de ello, los inversores pueden sacar capitales de la bolsa y destinarlos a activos con riesgos más bajos, como la deuda pública. Los ingresos de las gestoras de activos están determinados por el volumen de activos de clientes que gestionan (los “activos gestionados”). Si los activos gestionados descienden, ya sea porque las cotizaciones caen o porque los clientes retiran dinero, se reducen los beneficios de las gestoras de activos.

En cuanto a las empresas, cuando los tipos de interés son elevados (y, por lo tanto, la financiación está cara) podrían estar menos dispuestas a captar capital o ejecutar fusiones, lo que reduce las comisiones de la banca de inversión.

Unos tipos de interés elevados inciden en la bolsa, pero también en el mercado de renta fija. Cuando suben los tipos de interés a corto plazo, se pueden producir amplias reevaluaciones de las carteras de bonos, como hemos visto durante los dos últimos años.

Aunque los bancos son negocios financieros, no todos los negocios financieros son bancos. En el índice MSCI ACWI Financials, únicamente alrededor del 44% de sus integrantes son bancos diversificados o regionales. El sector financiero comprende una gran variedad de modelos de negocio, algunos de los cuales tienen poca o nula sensibilidad a los tipos de interés, mientras que otros se benefician de sus alzas o descensos.

El sector financiero es un sector rico y matizado que se beneficia de un análisis en profundidad para identificar oportunidades. El hecho de que existan algunas generalizaciones simplistas sobre el sector puede crear desajustes en los precios que los inversores diligentes pueden detectar.

Tribuna de Mac Elatab, analista de renta variable de Fidelity International.

Foto cedidaMary-Thérèse Barton, CFA, directora renta fija global Pictet AM

En medio de la incertidumbre que deja el “nuevo régimen”, creado por la pandemia de coronavirus y la subida de los tipos de interés, hay una buena noticia: la renta fija está de vuelta. La dificultad es saber qué tipo de renta fija asegurará la prosperidad de las carteras, una situación que Mary-Thérèse Barton, directora renta fija global Pictet AM, se toma como un largo camino. Con más de 20 años a cargo de los mercados emergentes, Barton está preparada para manejarse en medio de la volatilidad.

La tesis de Pictet y la solución para el aquí y ahora

Se están escuchando en el mercado muchas tesis sobre la renta fija, todas espectaculares. La de Pictet AM tiene su lado poético porque habla de un “renacimiento”, o de una “vuelta a la era de la razón” donde el dinero no es tan fácil y los tipos de interés existen.

El Renacimiento fue un periodo de transición entre la Edad Media y los inicios de la Edad Moderna. Sus principales exponentes se hallan en el campo de las artes, aunque también se produjo una renovación en las ciencias. La ciudad de Florencia fue el epicentro del renacimiento.

En lo referente a la renta fija, el epicentro estaría en el edificio neoclásico de la Fed y, pragmática, Mary-Thérèse Barton señala que, de momento: “Hay recompensa en pasar de efectivo a fondos de duración corta; Para las duraciones más largas, puede tener sentido la exposición en determinados mercados, como la deuda emergente o incluso la deuda empresarial europea”. Esa sería la foto del momento actual.

“Estamos saliendo de un entorno de tipos de interés cero, que no volverá en los mercados desarrollados. Ahora, por primera vez en muchos años, asistimos a una convergencia entre la rentabilidad por dividendos, del efectivo y de la rentabilidad a vencimiento de la deuda pública. Es un campo de juego apropiado para que los inversores hagan la evaluación de riesgo-rentabilidad para los ingresos de sus inversiones”, añade Barton, quien desconfía del tan anunciado “rally por reducción de los tipos de interés”, ya que la inflación persiste y las economías mundiales siguen creciendo.

En menos de dos años la industria financiera a pasado de ser un motor del progreso humano, inversión ESG mediante, a especular, e incluso desear, la desaceleración económica, la llegada de una crisis e incluso el aumento del desempleo. Los malos pronósticos se están viendo defraudados y Mary-Thérèse Barton reconoce el catastrofismo de los gestores de activos de renta fija: “En los mercados desarrollados ha sido la forma de pensar para la mayoría de los gestores de renta fija a lo largo de sus carreras. Pero estamos en un período de transición hacia un significativo cambio de mentalidad”.

“En 2023 me preocupaba que este “renacimiento” de la renta fija pudiera desaparecer rápidamente en un rally de duración, vinculado a riesgos de recesión de la economía mundial. Pero ahora hablo con los inversores de renta fija respecto a mayores niveles de ingresos y del valor añadido de gestores con sólida experiencia en selección de deuda empresarial y soberana de mercados emergentes, así como de la curva de rentabilidades a vencimiento en EE. UU. y Europa”, dice la directora de renta fija de Pictet.

Lo que se mantiene y lo que cambia

La lógica de composición de carteras de mantendrá en este nuevo ciclo, esta es la certeza de Pictet AM, que sigue abogando por una sabia combinación activos en un portafolio como mejor manera de lidiar con el riesgo y obtener retornos. Y, por supuesto, gestión activa, más que nunca.

“He estado hablando con clientes y no hay una talla única para todos. Con el aumento de la rentabilidad a vencimiento en bonos del Tesoro de EE. UU. hay recompensa en pasar de efectivo a fondos de duración corta. Con visión a más largo plazo y aceptación de mayor volatilidad, tiene sentido ampliar duración en algunos mercados, como deuda emergente en moneda local o moneda fuerte e incluso deuda empresarial europea”, considera Mary-Thérèse Barton.

“El espectro de Pictet AM abarca mercados monetarios, crédito privado y componentes tradicionales de deuda de mercados emergentes, pasando por deuda en dificultades. Pero nuestra oferta se basa en la asociación, es decir el diálogo con los clientes Lo que necesitan puede ser una combinación de deuda empresarial de mercados emergentes, con o sin China o una cartera centrada en América Latina y deuda europea. Hay mucha discusión, pues depende del mix entre renta variable y renta fija y del apetito por el crédito privado o los mercados emergentes del cliente”.

Lo que cambia, es que la combinación de un portafolio ahora tiene nuevos ingredientes: “Puede ser que estemos ante un nuevo mundo de presiones inflacionarias estructurales, por las “3D”: demografía, descarbonización y desglobalización. Podríamos debatirlo, sobre todo la desglobalización. Pero en cualquier caso va a ser diferente, la solución del pasado no es necesariamente la del futuro, pero la renta fija va a jugar un papel importante. Los bonos están de vuelta”.

Volatilidad y lo que los inversores internacionales no están viendo

Se considera que el Renacimiento de prolongó desde 1492, con el descubrimiento de América, hasta 1789, fecha de la Revolución Francesa. Evidentemente, el mercado es incapaz de moverse pensando en décadas o siglos, y el auge de la gestión pasiva hace que cualquier proceso esté sometido a una montaña rusa de emociones que se traduce en pérdidas reales.

Los asesores financieros y sus clientes todavía tienen en el retrovisor la espectacular caída de 2022, cuando básicamente no había donde esconderse, y el extraño 2023, cuando muchas veces sufrieron las carteras más conservadoras.

Ante el credo de la gestión activa se presenta el desafío de los ETFs, con sus enormes flujos, capaces de arrastrar el mejor trabajo de selección de una gestora cuando una caída es pánico y se vuelve sistémica.

Barton señala que “la gestión pasiva es a veces un indicador útil de liquidez, pues cada vez más los gestores de activos lo utilizan para replicar el mercado”.

“Proteger a los clientes en tiempos de alta correlación entre activos, como en 2022, requiere de sentido común y una gestión prudente de la cartera. A veces es beneficioso aumentar los niveles de liquidez. Hay que tener convicción sobre países o empresas, por fundamentales, pero a veces se requiere liquidez, dada la naturaleza de nuestros vehículos, los fondos de inversión, en lo que hay que hacer frente a las salidas de inversores”, dice Barton.

“Cada vez va a ser más importante el análisis de fundamentales, dados los crecientes déficits fiscales y niveles de deuda en países desarrollados. Se requiere un enfoque mucho más activo frente a los índices y mayor error de seguimiento, pues en estos índices los países o empresas más endeudados aumentan su peso”, añade.

Barton piensa que “la deuda emergente volverá”: “Ha sido desplazada por las altas rentabilidades a vencimiento deuda de mercados desarrollados. 2023 fue crucial porque se dio el primer gran ciclo de subidas de tipos de interés de la Reserva Federal, pero sin que haya habido crisis de mercados emergentes, que han mostrado credibilidad de gobernanza fiscal y de bancos centrales frente a los países desarrollados. Ahora hay conciencia de que la deuda no es solo un problema para los mercados emergentes y que la volatilidad de tipos de interés puede ocurrir en los mercados desarrollados”.

“Los países de mercados emergentes van a comprar menos bonos estadounidenses a medida que aumenta su ahorro interno y se invierte en los activos propios del país. De hecho, Brasil ha aumentado la emisión en denominación local. Ahora bien, puede que el inversor internacional haya despertado algo tarde, pues en lo que va de década, la deuda pública de mercados emergentes ya ha superado a la deuda pública de los mercados desarrollados”, asevera la directora de renta fija de Pictet AM.

“Fui nombrada directora de inversiones de renta fija el primero de octubre de 2023. Esa semana los tipos de interés de EE.UU. alcanzaron 5% por primera vez. Luego, a finales de año, vivimos el mayor rally en bonos del Tesoro de EE.UU. en 40 años, tras lo cual en abril asistimos a la segunda mayor liquidación masiva en 20 años”, dice la responsable con 20 años de experiencia en mercados emergentes.

Dos décadas dedicada a mirar los países emergentes es una buena preparación para una historia que se está construyendo: la de la nueva renta fija en un mundo financiero volátil, con un entorno económico de inflación.

Los riesgos para el sector de las energías limpias derivados de la incertidumbre política, especialmente en Estados Unidos, dominarán el próximo año, pero ya se han descontado muchas malas noticias sobre la industria.

Los elevados tipos de interés y la debilidad de la economía mundial han sido vientos en contra para la renta variable de las energías limpias durante el pasado año. El crecimiento que algunos esperaban no se materializó del todo, y el índice MSCI Global Alternative Energy cayó un 27% en 2023, un 50% desde sus máximos de 2021.

Sin embargo, a pesar del débil comportamiento de las empresas que cotizan en bolsa, la instalación de generación mundial de energía renovable aumentó en 2023, y en 2024 hay motivos para el optimismo. Tres factores deberían ayudar a la renta variable de las energías limpias: en primer lugar, el ciclo de los tipos mundiales parece estar cambiando; en segundo lugar, debería haber más claridad sobre los términos detallados de la Ley de Reducción de la Inflación de Estados Unidos, y en tercer lugar, la hinchada cadena de suministro de energías limpias debería normalizarse.

Cambio de ciclo en los tipos de interés

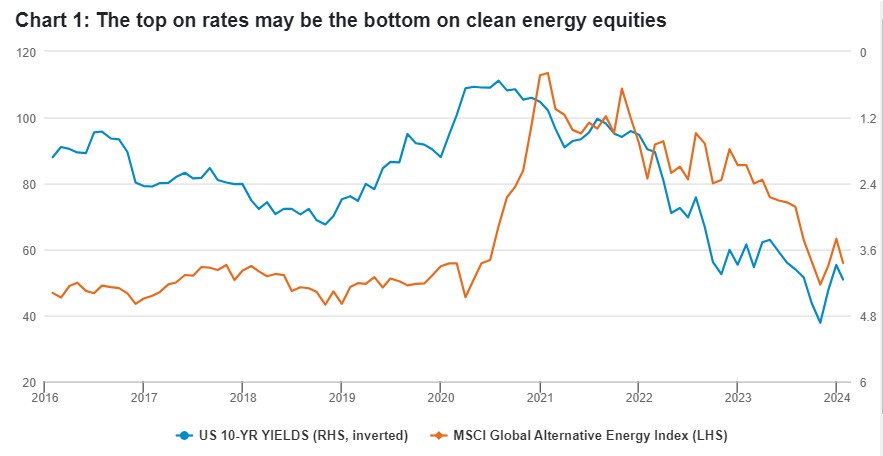

La renta variable de las energías limpias es especialmente sensible a los tipos de interés: algunas empresas de energías limpias generan flujos de tesorería similares a los bonos, y unos tipos de interés más altos significan que el valor actual neto de estos flujos de tesorería disminuye. Otras son apuestas de futuro a largo plazo con una rentabilidad baja hoy y alta mañana (por lo que, de nuevo, su valor cae si suben los tipos de interés).

El gráfico 1 muestra esta relación en los últimos años: el índice de acciones de energías limpias perdió valor a medida que los tipos de interés estadounidenses a 10 años subían del 1% a finales de 2020 a alrededor del 5% a finales de 2023.

Desde entonces, los tipos estadounidenses a 10 años se han acercado al 4% y cada vez hay más consenso en que la economía estadounidense puede lograr un «aterrizaje suave», que la inflación se enfriará y que la Reserva Federal ha terminado de endurecer su política monetaria. Si el ciclo de tipos se ha invertido, esto supondría un gran impulso para las empresas de energías limpias, pero incluso una estabilización de los tipos sería positiva, ya que las demoras del sistema surten efecto.

Por ejemplo, alrededor de una quinta parte de los actuales activos eólicos y solares de Estados Unidos son propiedad de una empresa de servicios públicos regulada y lleva tiempo negociar precios minoristas más altos con el regulador para compensar el mayor coste del capital. En enero, por ejemplo, PG&E, un proveedor de gas estadounidense, anunció un aumento del 13% en los precios de la electricidad en California tras negociar con su regulador.

La claridad de la IRA

En Estados Unidos, el auge de las energías renovables impulsado por la Ley de Reducción de la Inflación (IRA) del Presidente Biden ha tardado en llegar más de lo que muchos esperaban. Aprobada en 2022, las ventajas de la IRA sólo podrán aprovecharse plenamente cuando las empresas sepan cómo acogerse a los créditos, sobre todo en relación con lo que se considera fabricación nacional. En diciembre se aclararon estas cuestiones, y la publicación de más detalles en los próximos meses debería despejar el camino para que las empresas empiecen a aprovecharlas.

¿Abrirá esto la puerta a una nueva oleada de proyectos eólicos y solares? Debería, aunque cabe preguntarse qué cambios traería una victoria republicana en noviembre. Si gana Donald Trump, es de esperar que diga que derogará la IRA, aunque un presidente no puede hacerlo por sí solo. Trump necesitará que los republicanos arrasen en el Congreso y el Senado para efectuar el cambio. Como aprendió el partido con los esfuerzos para revertir el Obamacare en su primer mandato, los cambios institucionalizados que han surtido efecto durante varios años y han supuesto miles de millones de inversión son difíciles de revertir de la noche a la mañana.

El diablo estará en los detalles, y creemos que Donald Trump podría reducir las subvenciones a los vehículos eléctricos, que suponen hasta un tercio del coste del IRA. La fecha de caducidad de algunos créditos fiscales a la energía eólica y solar podría cambiar de 2032 a un proceso de aprobación renovable de cuatro años, pero es poco probable que recorte esos créditos fiscales a la energía eólica y solar nacionales que crean puestos de trabajo en Estados Unidos.

Lo que sí podría hacer Trump por su cuenta es fijar la política comercial, y cualquier endurecimiento de los aranceles o las cuotas sería bueno para los fabricantes nacionales.

Normalización de la cadena de suministro

Otro problema para el sector es la acumulación de inventarios excesivos en la cadena de suministro, y muchas áreas están sobreabastecidas en este momento tras haberse preparado para un crecimiento elevado que no llegó a materializarse. Los proveedores restringen ahora el crecimiento de la capacidad para dejar que la demanda se ponga al día. Es probable que el reequilibrio se complete a mediados de 2024 en las partes más consolidadas de la cadena de suministro, pero tardará hasta 2025 en las partes más comoditizadas.

Luchar por el futuro

También merece la pena recordar la lógica empresarial subyacente en el sector de las energías limpias. Independientemente de las ideas ecologistas que lo sustentan, para un partido republicano que sigue considerándose proempresarial, las energías renovables serán un mercado enorme por el que merece la pena luchar.

Según la Agencia Internacional de la Energía, será necesario invertir unos 4,2 billones de dólares anuales de aquí a 2030 -frente a los 1,8 billones actuales- para que el mundo alcance el objetivo de energía neta cero en 2050. La UE dice que necesita gastar unos 620.000 millones de euros anuales para cumplir sus objetivos de Green Deal y RePowerEU. Son muchos puestos de trabajo, y si un nuevo Gobierno socava la inversión estadounidense en el sector, las empresas se irán a otro sitio.

En un año en el que más de 40 países acudirán a las urnas, entre ellos Estados Unidos e India, así como la Unión Europea, no hay nada seguro sobre la futura orientación de las políticas. Sin embargo, dado que los responsables políticos, los inversores y la sociedad civil de todo el mundo tratan de obtener fondos para la transición y que muchos países ya están sufriendo las consecuencias del año más caluroso jamás registrado, la presión para avanzar hacia las energías limpias no va a desaparecer.

Aegon Asset Management da un paso más en su compromiso con la divulgación sostenible. Según explica la gestora, para satisfacer la demanda de los clientes sobre información sostenible significativa y comprobar que se cumplen con los requisitos regulatorios, el Aegon Global Sustainable Sovereign Bond Fund ha sido reclasificado pasando de ser artículo 8 del Reglamento de Divulgación Financiera Sostenible (SFDR) a ser artículo 9.

El objetivo de esta estrategia es invertir en países financieramente sólidos que contribuyan a la mejora de los objetivos de sostenibilidad definidos por los Objetivos de Desarrollo Sostenible de las Naciones Unidas (ODS de la ONU). «La actualización de la clasificación SFDR está bien alineada con el objetivo sostenible del fondo y refleja mejor el proceso subyacente de integración del análisis de sostenibilidad en la construcción de la cartera», indican desde la gestora.

Desde Aegon AM recuerdan, el propósito clave del SFDR es proporcionar a los participantes del mercado información transparente sobre los riesgos de sostenibilidad para aumentar la confianza de los inversores en los productos financieros con afirmaciones de sostenibilidad. Desde que la Comisión Europea introdujo su Plan de Acción de Finanzas Sostenibles en 2018, alinear más inversiones hacia objetivos sostenibles ha sido una parte importante de la construcción de un futuro próspero para la sociedad y el planeta.

Según el SFDR, los fondos clasificados como artículo 9 deben tener un objetivo de inversión sostenible específico y divulgar información obligatoria sobre cómo se logra ese objetivo. Además, al igual que los fondos del Artículo 8, los fondos del Artículo 9 deben proporcionar información obligatoria sobre cómo se consideran los riesgos de sostenibilidad y los impactos adversos. El Fondo de Bonos Soberanos Sostenibles Globales de Aegon se lanzó en 2021 y desde su inicio aplicó un proceso de integración de sostenibilidad exhaustivo consistente con los requisitos de divulgación del SFDR aplicables a la clase de activos.

«En Aegon Asset Management, valoramos los esfuerzos regulatorios para crear un marco de divulgación robusto para promover inversiones sostenibles, aunque reconocemos las deficiencias que conllevan los intentos de imponer información estandarizada ESG. El SFDR es solo uno de los muchos pasos dados en la UE para mejorar la práctica del mercado y proporcionar a los inversores divulgaciones de sostenibilidad significativas. La reclasificación del Fondo de Bonos Soberanos Sostenibles Globales de Aegon como un fondo del Artículo 9 refleja una evolución en nuestra comprensión e implementación de esta importante regulación, al tiempo que aumenta nuestra transparencia y responsabilidad ante los clientes que buscan divulgaciones de inversiones más sostenibles», afirman desde la firma de inversión.

Robeco ha anunciado la contratación de un equipo de Deuda de Mercados Emergentes (DME), compuesto por Diliana Deltcheva, Richard Briggs y Nicholas Sauer, tres experimentados gestores lead de cartera con una excelente trayectoria. Estos tres profesionales se unen a la firma con el lanzamiento de estrategias de deuda soberana en monedas fuertes y locales durante la segunda mitad de este año.

Robeco considera la inversión en mercados emergentes uno de los cinco puntos fuertes de sus inversiones, lo que explica la incorporación de este nuevo equipo procedente de Candriam. Dentro de la estrategia 2021-2025 de la gestora, la mejora de sus estrategias de mercados emergentes con la incorporación de la inversión en deuda soberana es un paso importante para adaptarse a las demandas del mercado. Además, complementa la oferta actual de renta fija de Robeco en mercados emergentes, que incluye bonos asiáticos y crédito de emergente.

El equipo que se incorporará a Robeco cuenta con la capacidad probada de ofrecer rentabilidad del primer cuartil a largo plazo a sus clientes con inversiones en deuda soberana de mercados emergentes. Desde la gestoras señalan que se han situado a la vanguardia del análisis de sostenibilidad de la deuda soberana, con el lanzamiento de la Clasificación de Países según su Ranking de Sostenibilidad en 2009. “La contratación del equipo permite ofrecer atractivas inversiones en deuda emergente gracias a la integración de sus sólidos conocimientos sobre sostenibilidad”, afirman.

Sobre estos tres nuevos profesionales, señalar que Diliana Deltcheva era directora de Deuda de Mercados Emergentes en Candriam desde marzo de 2015. Comenzó su carrera hace más de 20 años como analista de renta fija cuantitativa en ING Investment Management, en los Países Bajos, donde pasó a ser gestora de fondos de DME en 2006. Entre 2011 y 2015, trabajó en F&C Investments como gestora sénior de fondos de ME.

Por su parte, Richard Briggs ha sido cogestor de las estrategias de deuda soberana que engloba Candriam EMD HC y gestor lead de la estrategia Candriam Emerging Markets Debt Local Currencies. Cuenta con casi 15 años de experiencia en ME y se ha especializado en países de Latinoamérica, África y Asia. Se incorporó a Candriam en 2022. Antes de eso, adquirió experiencia en DME gracias a diversos puestos que ocupó en GAM Investments, CreditSights y Alliance Trust.

Por último, Nicholas Sauer era cogestor de las estrategias de deuda soberana que engloba Candriam EMD HC desde 2019. Anteriormente, trabajó en BMO Asset Management como gestor de cartera y especialista en DME. Nicholas tiene casi 15 años de experiencia en ME. Durante su carrera, además de trabajar en la gestión de carteras, se ha especializado en el factor de sostenibilidad de estos mercados.

A raíz de este anuncio, Mark van der Kroft, director de Inversiones de Robeco, ha declarado: “La expansión en deuda emergente es un paso lógico para Robeco, ya que combina dos de nuestros puntos fuertes: la inversión en mercados emergentes y nuestra experiencia en renta fija. Este año celebramos el 50.º aniversario de nuestras estrategias de renta fija. Estos nombramientos y la ampliación de nuestra oferta con estrategias de deuda de mercados emergentes nos permitirán prestar un servicio mejor a nuestros clientes y aprovechar las oportunidades que ofrece esta dinámica clase de activos. Robeco ha adoptado un posicionamiento a largo plazo por fundamentales respecto a los mercados emergentes, un conjunto de países muy diversos y en continua evolución que se encuentran en distintas etapas de desarrollo. Este posicionamiento a largo plazo es vital para hacer aflorar los factores estructurales de los mercados emergentes que, junto con nuestras capacidades de inversión sostenible y cuantitativa, nos permiten explotar un amplio abanico de oportunidades en estos mercados”.

Allfunds y MainStreet Partners (MSP) han anunciado el lanzamiento de Sustainability Navigator, una herramienta diseñada específicamente para crear y analizar carteras de inversión sostenible en línea con la regulación SFDR. Según explican ambas firmas, esta herramienta permitirá la creación de las carteras de inversión sostenibles en línea con los estándares regulatorios europeos y el análisis del perfil sostenible de una cartera de un fondo de inversión

Tras la adquisición de una participación mayoritaria en MainStreet Partners en 2023, Allfunds y MSP han trabajado conjuntamente en el desarrollo de una solución innovadora que integrase las principales fortalezas de ambas entidades. Allfunds aporta la tecnología necesaria para integrar y conectar Sustainability Navigator a la mayor red de distribución de fondos del mercado; y, por su lado, MainStreet Partners cuenta con un profundo conocimiento en materia de sostenibilidad, además de una potente base de datos ESG.

Según explica, Sustainability Navigator forma parte del ecosistema digital Allfunds Connect, facilitando a los gestores su actividad en el marco de sostenibilidad a través de una herramienta que permite la creación de las carteras de inversión sostenibles en línea con los estándares regulatorios europeos (SFDR). «Sobre la base de un universo de más de 8.500 compañías analizadas, y siguiendo la guía diseñada por nuestros expertos en materia de ESG y regulación, el usuario puede construir una cartera sostenible basándose en criterios tales como: sector, definición de la política de exclusión, objetivos de inversión sostenible (ODS), consideración de los Principales Indicadores Adversos (PAIs) e indicadores de gobernanza, sociales y medioambientales, obteniendo como resultado el conjunto de compañías que siguen dichos criterios, así como acceso a una amplia base de datos que complementa el análisis para la selección y construcción de un producto que cumpla con el Artículo 8 o 9 de SFDR», explican.

Además, la herramienta permite el análisis del perfil sostenible de una cartera de un fondo de inversión. Según indican, permite cargar la cartera de un fondo de inversión tan solo introduciendo los códigos ISIN, proporcionando de manera inmediata un desglose detallado de los principales atributos ESG: porcentaje de inversión sostenible, calificaciones ESG, exposición a actividades controvertidas, así como la alineación con los Objetivos de Desarrollo Sostenible (ODS). Tras el análisis, la herramienta presenta la evaluación final en un reporte fácil de interpretar, descargar y compartir.

Los promotores de esta herramienta considera que ambas funcionalidades ayudan a los gestores en la creación de carteras sostenibles haciendo más eficiente el proceso de construcción y análisis, pudiendo atender mejor la creciente demanda y conciencia del inversor sobre la inversión sostenible, además de cumplir con el marco regulatorio y las normativas de sostenibilidad de la UE.

“Sustainability Navigator es el resultado de la estrecha colaboración entre MainStreet Partners y Allfunds de la que nos sentimos especialmente orgullosos. Combinando nuestras fortalezas y conocimientos hemos desarrollado una herramienta que no sólo responde a las necesidades del mercado, sino que también está a la vanguardia de las soluciones de inversión sostenible», ha destacado Juan de Palacios, Chief Strategy and Product Officer de Allfunds.

Por su parte, Simone Gallo, Managing Director de MainStreet Partners, ha añadido que “el desarrollo de Sustainability Navigator acercará la experiencia de MainStreet a un público más amplio. Hemos construido junto con Allfunds una herramienta digital única para automatizar las principales necesidades de entidades que quieren construir un producto Art.8 o transformar un Art.8 en un Art.9 y que a menudo nos han preguntado: ¿cómo puedo construir y auditar de manera eficiente y rentable varios universos sostenibles utilizando miles de puntos de datos que hablan el lenguaje del marco SFDR?”.

Foto cedidaFélix Chamizo, director de Retail en Colliers

Colliers, líder global en servicios de asesoramiento y gestión de inversiones en real estate, fortalece su área de Capital Markets con la incorporación al equipo de Félix Chamizo como director de Retail.

Félix se une a Colliers desde BNP Paribas Real Estate, donde ocupó el cargo de director de Retail para España. Inició su trayectoria profesional, de más de 20 años, en la consultora Knight Frank, donde llegó a ser socio director de Retail. Posee una alta especialización en inversión y gestión integral en todos los segmentos de este mercado, desde los centros comerciales al high-street.

El nuevo director de Colliers ha liderado transacciones por un volumen superior a 600 millones de euros en los últimos dos años, destacando operaciones como el ‘Portfolio Smart’, con más de 380 locales comerciales en toda España o la nueva store de Chanel en la milla de oro de Madrid.

“Me incorporo al gran equipo de Colliers con la ilusión de poder aportar mi experiencia y conocimiento en retail, en un momento en el que el resurgir del sector queda patente en los excelentes datos que nos ha dejado el primer trimestre del año. Animado por los buenos datos de consumo, el retail ha demostrado su fortaleza liderando la inversión inmobiliaria en el primer trimestre, con más de 850 millones de euros y una cuota del 38% sobre el volumen total invertido en el sector inmobiliario”, comenta Félix Chamizo, director de Retail en Colliers.

“Con la incorporación de Félix Chamizo a nuestro equipo reafirmamos la apuesta de Colliers por un mercado estratégico en el sector inmobiliario y en el que el capital, tanto privado como institucional, tiene puesto su foco. Estoy seguro de que el alto nivel técnico en la ejecución de transacciones de nuestro equipo de Capital Markets, unido a las capacidades y conocimiento sectorial de Félix, nos permitirá posicionarnos como un referente para los principales players de este mercado en el corto plazo», concluye Alberto Díaz, Managing Director de Capital Markets en Colliers.