Pixabay CC0 Public DomainEl incremento de la demanda de vehículos eléctricos plantea desafíos como el incremento de los puntos de recarga. . Tesla

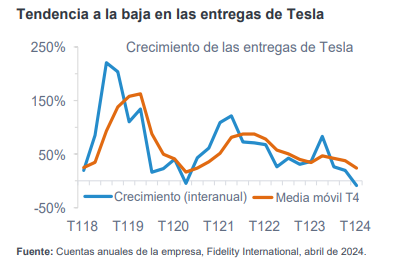

En general, la demanda de coches se ha ido enfriando durante los últimos meses por los precios elevados, los descuentos mínimos y los tipos de interés gravosos, pero las dificultades que sufre el segmento eléctrico son aún más agudas. Esta situación se ceba especialmente con Tesla, que está siendo uno de los peores valores del S&P 500 este año.

Los vehículos eléctricos están entrando en una fase compleja de su curva de adopción, ya que el sector está haciendo la transición desde los primeros usuarios que destacan sus virtudes hasta el consumo de masas, más preocupado por el ahorro, la seguridad y la fiabilidad. El éxito del Model Y de Tesla, el coche más vendido del mundo, ahora es un lastre. Una de las razones por las que Tesla fue capaz de fabricar vehículos eléctricos con batería de forma tan rentable hasta hace poco es que son aparatos relativamente sencillos: enormes piezas de aluminio reunidas mediante la técnica denominada gigacasting (como pude ver en la fábrica de Tesla en Berlín el mes pasado), con un número limitado de variantes de los modelos y producidas en volúmenes sin precedentes, lo que ofrece enormes economías de escala. Sin embargo, los consumidores quieren coches diferenciados que reflejen su estatus y su personalidad.

Tesla ha rebajado sus precios considerablemente, pero en realidad no se ha dado una mayor asequibilidad. Los estadounidenses ahora pueden comprar un Model Y por menos de 30.000 dólares después de deducciones fiscales y teniendo en cuenta los ahorros de combustible, pero los valores residuales se han hundido, lo que ha ensombrecido el impacto de la caída de los precios de los vehículos nuevos.

Las opiniones del consejero delegado Elon Musk polarizan y eso también podría haber incomodado a parte de la clientela de Tesla. Las entregas de Tesla descendieron un 8,5% interanual en el primer trimestre de 2024.

Otro problema es que la mayoría de fabricantes automovilísticos tradicionales han errado en su primera generación de vehículos eléctricos, desde la instalación eléctrica del Ford Mach-E, que era 1,6 km demasiado larga, hasta la aerodinámica demasiado acentuada del Mercedes EQS, que deja poco espacio para la cabeza en la parte trasera. Los vehículos eléctricos son menos rentables o incluso deficitarios en muchos fabricantes tradicionales, por lo que algunas casas están recortando objetivos para centrarse en desarrollar vehículos eléctricos de segunda generación sobre plataformas específicas para la segunda mitad de esta década.

No todos los fabricantes automovilísticos han gestionado mal su primera generación de eléctricos con baterías. BMW y Stellantis, por ejemplo, parecen estar obteniendo beneficios con los vehículos eléctricos.

Los vehículos eléctricos con baterías también se han abaratado. El Renault 5 y el Citroën eC3 se venderán por alrededor de 25.000 euros y, aunque la Comisión Europea suba los aranceles sobre los eléctricos con baterías chinos, debería haber suficiente oferta asequible para aumentar la adopción en Europa.

Lo más importante es que los eléctricos con baterías de segunda generación también supondrán una gran mejora con respecto a la oferta actual. Las nuevas plataformas ayudarán a resolver el problema del atractivo para el cliente y, junto con los avances en la tecnología de baterías y la industrialización de la cadena de suministro, los fabricantes de coches deberían ser capaces de vender eléctricos de forma rentable y competitiva a finales de esta década.

La desaceleración de la demanda de coches eléctricos se concentra sobre todo en EE.UU. En China, la penetración está creciendo alimentada por las guerras de precios de los fabricantes. En Europa, la demanda se ha debilitado, sobre todo tras el recorte de las subvenciones, pero la penetración debería aumentar para atender los objetivos medioambientales. Las adversidades actuales de los vehículos eléctricos probablemente sean un bache temporal, no un declive de la demanda. Para los inversores, el pesimismo actual en torno a los vehículos eléctricos podría ofrecer un punto de entrada atractivo si se identifican las empresas y las áreas de la cadena de valor adecuadas.

Tribuna de Oliver Trimingham, analista sénior del sector industrial de Fidelity International.

Euronext ha anunciado que ha completado la adquisición del 75% del capital social de Global Rate Set Systems (GRSS), un proveedor líder de servicios para administradores de índices de referencia. Según explican, la compra de GRSS por parte de Euronext expande y mejora su franquicia de índices, posicionando al Grupo como un actor líder en el cálculo y administración de índices de tasas interbancarias ofrecidas (IBOR).

GRSS proporciona servicios críticos para los administradores de índices de referencia que producen tres de los índices de tasas de interés más importantes de Europa: EURIBOR® (global, el índice de referencia más grande del mundo), STIBOR® (Suecia) y NIBOR® (Noruega). Además, posee y opera dos administradores de índices de referencia regulados que producen CIBOR® (Dinamarca) y PRIBOR (República Checa), y un administrador de índices que produce los índices TAB, TADO e ICP (Chile). Al asociarse con GRSS y su fundador, Euronext tiene la intención de fortalecer la posición de GRSS como el proveedor preferido en el sector de datos e índices contribuidos, aprovechando el liderazgo y la reputación global de Euronext.

Esta adquisición contribuye al crecimiento de los ingresos fijos y por suscripción de Euronext. y, según explican, no tiene un impacto significativo en el ratio de apalancamiento ni en la calificación de deuda de Euronext.

El cambio climático, la contaminación, el exceso de residuos, la desaparición de ecosistemas o la reducción de los recursos hídricos son temas que interesan y preocupan cada vez más a la sociedad civil. Los estados tratan de identificar los desafíos globales en materia de medio ambiente a través de iniciativas como la Agenda 2030, los Objetivos de Desarrollo Sostenible (ODS) o el Acuerdo de París. Pero los ciudadanos no solo pueden contribuir con ellos adoptando hábitos más sostenibles; también pueden hacerlo a través de la inversión. Invertir en productos financieros sostenibles permite apoyar a empresas y proyectos que buscan construir un futuro mejor, y además, puede ser una forma de diversificar la cartera, defienden desde Scalable Capital.

Un vehículo para llevarlo a cabo pueden ser los ETFs, o fondos cotizados que replican a un índice. Se trata de un instrumento fácil de gestionar. De hecho, el 30% de los inversores privados que utilizan plataformas de inversión eligen esta alternativa para invertir en productos sostenibles, de acuerdo a los datos internos de Scalable Capital. “Este porcentaje responde tanto a a una evaluación del riesgo a largo plazo como a un cambio de mentalidad. Dado que los inversores suelen pensar en términos de 20-30 años cuando consideran la rentabilidad, las inversiones ASG pueden ser una opción estratégica, más allá de meras consideraciones morales. En definitiva, la inversión sostenible forma parte de un proceso más amplio de evaluación de riesgos a la hora de invertir dinero”, apunta Adrián Amorín, Country Manager para España de Scalable Capital.

Transparencia y diversificación

La inversión sostenible se centra en empresas que siguen criterios ambientales, sociales o de gobernanza (ASG) y/o tienen una estrategia en marcha para mejorar y desarrollar acciones en estas áreas. En cuanto a la parte más ambiental de este triple impacto, algunas organizaciones cotizadas en bolsa se comprometen con la reducción de sus propios residuos mediante el reciclaje, o llevando a cabo planes para “descarbonizarse” y así reducir su huella ambiental. La inversión sostenible también engloba a empresas que se dedican a las energías renovables, o al desarrollo de tecnologías innovadoras que permiten un mejor aprovechamiento de los recursos naturales, o a producir nuevos materiales menos contaminantes… y un largo etcétera.

La ventaja de los ETFs temáticos de sostenibilidad es que son más transparentes que otras opciones de inversión, ya que, como el resto de ETFs, permiten visualizar de manera sencilla los valores subyacentes que los componen. De esta manera, podemos ver qué empresas, regiones e intereses están presentes en el producto, y considerar si se alinean con nuestros valores y perspectivas de sostenibilidad y rentabilidad. “La transparencia del ETF ayuda a los inversores a alinear sus expectativas de lo que debe ser el criterio ASG con las de los ETFs y tomar decisiones, ya implique excluir varios sectores, adoptar un enfoque distinto o centrarse en actores 100% verdes o sociales”, explica Amorín.

Por otro lado, la mayor ventaja de los ETFs de sostenibilidad es, que al tratarse de un producto diversificado (los índices a los que siguen tienen cientos o miles de referencias), el riesgo inherente a la inversión se mitiga. Además, resultan más asequibles que los fondos sostenibles tradicionales.

Un compromiso compartido y una tendencia al alza

La inversión sostenible ha llegado para quedarse. Cada vez más personas quieren invertir de manera responsable con su entorno y luchar contra el cambio climático. De hecho, de la lista de 20 principales inversiones en ETFs de los españoles, cinco son ETFs de sostenibilidad, entre ellos: Invesco MSCI World ESG Climate Paris Aligned (Acc)Xtrackers MSCI USA ESG Screened EUR Hedged (Acc), y iShares MSCI World Small Cap ESG Enhanced (Acc).

“Aunque los índices ‘tradicionales’ puedan tener un mejor desempeño a corto plazo, es posible que las empresas sostenibles tengan un mayor potencial de crecimiento a largo plazo. La clave es ser paciente y centrarse en las ganancias futuras”, explica el responsable de Scalable Capital.

Foto cedidaJunta General de Accionistas de Universia España

Ana Botín, presidenta de Banco Santander y Universia, presidía recientemente la Junta General de Accionistas de Universia España, acompañada por Eva Alcón, presidenta de la Conferencia de Rectores y Rectoras de Universidades Españolas (CRUE) y vicepresidenta de Universia, además de rectores y representantes de todas las universidades españolas accionistas de Universia.

La presidenta de Banco Santander y de Universia ha llamado la atención sobre la importancia clave que tiene la transformación en la era de las nuevas tecnologías, tanto para las empresas, gobiernos e instituciones, si quieren aprovechar “las grandes oportunidades que se están generando” y “mejorar exponencialmente en todos los ámbitos”.

En este sentido, Botín ha anunciado que la entidad transforma su programa de apoyo a las universidades españolas de cara a 2025 hacia un modelo “más digital, más internacional y más global, basado en plataformas comunes que den muchas más oportunidades a más personas”.

A través de las plataformas Santander Open Academy, Santander X y Campus Digital, el Santander universaliza los programas de becas y ayudas, en colaboración con las universidades, para asegurarse de que llegan a quienes más lo necesitan a través de programas de ayuda a estudios, a la movilidad internacional, a la mejora de la empleabilidad, de apoyo a la investigación y de fomento del emprendimiento. Estos programas transversales, de alcance nacional y abiertos a cualquier universitario, profesional o empresa, se suman al apoyo del Santander a la transformación digital de las universidades.

40.000 personas y empresas ayudadas

Este nuevo modelo refuerza la estrategia centrada en tres ejes estratégicos -educación, empleabilidad y emprendimiento– que “multiplica nuestro impacto ayudando a más de 40.000 personas y empresas en España el próximo año”, según Botín.

Además, Santander Open Academy ha permitido integrar una oferta formativa en competencias y habilidades muy demandadas en el mercado laboral a la que la entidad prevé que accedan 60.000 personas en España con el fin de mejorar su empleabilidad de forma gratuita.

El apoyo del Santander, que ya ha cuadruplicado su impacto social en España desde que Ana Botín llegara a la presidencia en 2014, facilitará el acceso a programas de becas y ayudas a muchos más universitarios e investigadores.

También pone un foco especial en la empleabilidad con nuevas iniciativas como las cerca de 5.000 ayudas complementarias para prácticas profesionales o las Becas Santander | Microcredenciales en apoyo al programa del Ministerio de Universidades.

Y es que para Ana Botín “la educación por sí sola no basta si no se traduce en empleo. Las universidades y empresas tenemos que trabajar juntas para cambiar la tendencia que ha llevado a cerca de 400.000 personas a emigrar en busca de puestos de alta cualificación; cerrar la brecha entre oferta y demanda con 150.000 vacantes laborales sin cubrir y para que la universidad se convierta en actor clave para la formación continua y el empleo a lo largo de la vida”.

Por último, el impulso al emprendimiento se traducirá en el respaldo a 1.500 empresas y proyectos emprendedores el próximo año con formación, asesoramiento y recursos para crecer.

Ana Botín no ha querido finalizar sin reclamar una vez más que se destine al menos el 1% del PIB a la financiación de la universidad como “aspiración mínima” y hacerlo antes de 2030.

Tras la celebración de la Junta, y con motivo del 30 aniversario de la Conferencia de Rectores y Rectoras de Universidades Españolas, la presidenta de Santander ha mantenido un coloquio sobre la huella que deja la universidad, con algunos de los rectores que han presidido la Conferencia en los últimos años, además de con 50 jóvenes universitarios que han podido lanzarles sus inquietudes y preguntas.

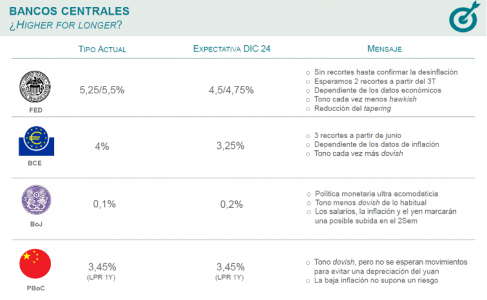

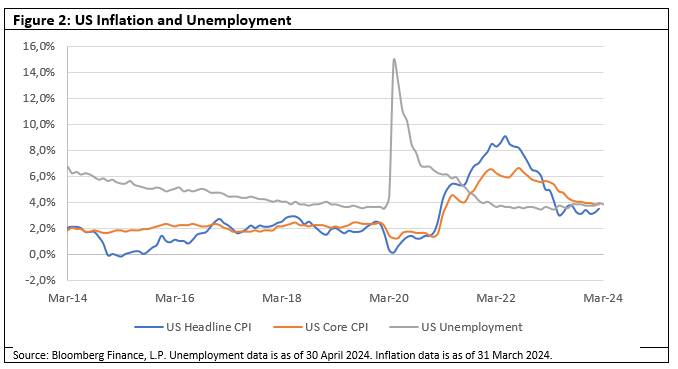

Las subidas de tipos acometidas por los bancos centrales a lo largo de los últimos dos años, asociadas al repunte de la inflación, introdujeron una mayor competencia de los activos sin riesgo y una mayor incertidumbre a la hora de realizar proyecciones financieras, contribuyendo a la dificultad para levantar capital en los mercados privados. A lo largo de este 2024 se ha generado una expectación acerca del inicio de la política de bajadas de tipos por parte de las autoridades monetarias, que podría comenzar en junio, siempre y cuando se considere que la inflación está realmente controlada, aunque todavía no llegue al nivel del 2%.

Diaphanum SV ha elaborado un documento en el que dibuja cuáles son los tres escenarios más plausibles para los mercados en los próximos meses: 1) bajada de tipos ante una inflación controlada y crecimiento débil, 2) un aplazamiento de la bajada de tipos ante una inflación todavía elevada, 3) una visión muy optimista, gracias a la combinación de una inflación controlada con un crecimiento económico robusto; y cuál sería la apuesta estratégica de la entidad para cada escenario, con un planteamiento de reducción o aumento del riesgo en las carteras de inversión.

Escenario central: inflación controlada y un crecimiento débil, pero con indicadores óptimos

El escenario central que manejan desde Diaphanum, y que cuenta con un cierto consenso entre los analistas, dibuja una bajada sostenida de la inflación de los últimos meses, que aunque por encima del objetivo de los bancos centrales, se mantendrá controlada en los próximos meses. Este escenario abre la puerta a que las autoridades comiencen con su progresiva bajada de tipos a partir de junio, en un escenario donde el crecimiento puede ser débil, aunque sin el peligro de entrar en recesión, pero donde otros indicadores se mantendrán robustos, como el caso del desempleo en niveles mínimos o una confianza del consumidor y empresarios creciente, en el caso del continente europeo.

Ante este escenario, Diaphanum se muestra neutral en renta variable, otorgando un mayor peso en EE.UU. frente a Europa, y una apuesta por emergentes y por valores tecnológicos en constante crecimiento. También apuestan por las socimis, castigadas hasta ahora por las bajas valoraciones, y el sector salud, con una robusta demanda por el envejecimiento de la población y las oportunidades que existen en el ámbito de la biotecnología.

Por otro lado, en cuanto a tesorería, la entidad mantendría en este escenario unas posiciones relativamente altas en carteras más conservadoras y algo menos en las más agresivas, mientras que continuaría con el dólar prácticamente cubierto, salvo emergentes y oro, en todos los perfiles. Con respecto a la renta fija, la entidad apuesta por bonos gubernamentales, con duraciones intermedias entre 2 y 3,6 años, y por renta fija privada en grado de inversión.

Escenario negativo: los bancos centrales optan por no bajar los tipos ante una inflación todavía no controlada

Los últimos episodios de dudas que se generaron en octubre del pasado año y en abril de 2024, ante un riesgo en el repunte de la inflación, con el consiguiente debate sobre la idoneidad de comenzar con la bajada de tipos, provocaron un aumento de la rentabilidad de los bonos americanos a 10 años, hasta cerca del 5%, y del alemán sobre el entorno del 3%, así como una corrección de las bolsas y un fortalecimiento del dólar frente al euro.

Un escenario en el que los bancos centrales consideren que la inflación no se termina de acercar a los niveles de control podría empujarles a aplazar el inicio de las bajadas de tipos, tanto con alto como con bajo nivel de crecimiento económico, lo que requeriría una apuesta por reducir el riesgo en las carteras.

En este escenario, Diaphanum apuesta por el aumento del peso de la tesorería, muy probablemente con un rendimiento que no iría más allá del 4%/4,25% ya que la facilidad del depósito del BCE se mantendría en el 4%. En este contexto, las rentabilidades de los bonos a corto plazo se tensionarían, por la influencia de los tipos de los bancos centrales, mientras que las rentabilidades de los bonos a largo plazo también lo harían por las mayores expectativas de inflación.

La entidad también reduciría el peso de los activos de riesgo: bonos corporativos y renta variable. Con un deterioro de las expectativas de crecimiento económico y de los resultados empresariales, los bonos corporativos incrementarían sus diferenciales, aunque Diaphanum descarta un colapso del mercado como sucedió en el año 2020 y las bolsas también retrocederían por la reducción de las previsiones de beneficios y mayor competencia de la renta fija.

Por último, la entidad abogaría en este caso por un incremento de los activos alternativos y de retorno absoluto y explica que el oro funciona como activo refugio de la inflación y aumenta con tipos de interés reales negativos, por lo que debería traducirse en un buen comportamiento.

Escenario optimista: una inflación controlada y un crecimiento robusto

Se trata del escenario menos plausible, puesto que Diaphanum considera que un fuerte crecimiento económico conllevaría un incremento de las expectativas de inflación en el contexto actual de desglobalización. No obstante, ante este hipotético escenario, las decisiones que plantearía la entidad estarían encaminadas a un aumento del riesgo en las carteras, con una disminución del peso de la tesorería, ya que existirían alternativas más rentables, y la reducción de la duración de los bonos -las rentabilidades a corto plazo se relajarían por la influencia de los tipos de los bancos centrales y las rentabilidades de los bonos a largo plazo se mantendrían o aumentarían por las expectativas de inflación-.

Por otro lado, la entidad apostaría por el descenso de la calidad crediticia de los bonos corporativos, con unos diferenciales muy bajos que se mantendrían. No obstante, disminuiría la calidad crediticia con la compra de más high yield, en busca de una rentabilidad mayor y un aumento del peso de la renta variable, ante el aumento de las expectativas de crecimiento de los resultados. Diaphanum disminuiría la apuesta por activos alternativos y de retorno absoluto, donde se produciría una menor aversión al riesgo.

Bienvenidos a la primera semana de junio que comienza y acaba con importantes citas electorales. Este lunes ya conocíamos los primeros resultados de las presidenciales en México que, según el conteo rápido del Instituto Nacional Electoral (INE), dan la victoria a Claudia Sheinbaum. Además, los ciudadanos europeos asisten a los últimos coletazos de una campaña electoral que les llevará a las urnas entre el 6 y 9 de junio para renovar el Parlamento Europeo. Y, por último, no podemos olvidar el impacto electoral que tendrá el hecho de que Donald Trump fuera declarado, a finales de la semana pasada, culpable de todos los cargos en el caso Stormy Daniels, 34 en concreto.

Está claro que este 2024 electoral tiene mucha miga, pero vayamos por partes. La primera parada obligatoria es México. Allí, Claudia Sheinbaum ha logrado una victoria aplastante. Según explican desde Bloomberg, “aprovechó la popularidad del presidente saliente Andrés Manuel López Obrador, conocido como AMLO, pero hereda un país que enfrenta una violencia criminal rampante y un gran déficit fiscal”.

En este sentido, Xavier Hovasse, Head of Emerging Equities de Carmignac, añade que bajo el mandato de AMLO, el país se ha convertido en uno de los principales beneficiarios de las políticas realizadas durante la Administración Trump, por lo que cree que, de reeditarse un segundo mandato, podría mantener la inercia actual: «Trump está por delante en las encuestas en los estados indecisos, por lo que tiene una mayor probabilidad de salir reelegido. El problema de Trump es que es muy impredecible; por ejemplo, una de sus principales promesas fue sacar a EE.UU. del tratado NAFTA, cuando lo que hizo realmente fue negociar un nuevo acuerdo similar a NAFTA, pero reforzado. El único punto actual de consenso en torno a Trump es que es muy aislacionista y esto es negativo para los mercados, pero ya está muy reflejado en los activos».

En opinión de Eirini Tsekeridou, analista de Renta Fija de Julius Baer, la consolidación fiscal seguirá siendo un desafío clave para la próxima administración, con independencia de quien la lidere. “Esperamos que los resultados finales validen la victoria de Claudia Sheinbaum y que el partido Morena mantenga una mayoría simple. El peso mexicano reaccionó positivamente al probable resultado electoral, pero después de que se asienten las cosas, la consolidación fiscal de México y el apoyo a las empresas estatales y las relaciones con los EE.UU. de cara a las elecciones estadounidenses serán temas centrales”, comenta Tsekeridou.

Por ahora, el peso mexicano cayó ante la noticia, “con preocupaciones entre los inversores sobre la posibilidad de una mayor intervención en la economía, ya que el partido gobernante Morena y sus aliados podrían obtener una supermayoría en el senado”, añaden desde Bloomberg.

Trump y el caso Stormy Daniels

Sin irnos del contenido Americano, la segunda parada de este viaje nos lleva a la ciudad de Nueva York, donde Trump ha sido encontrado culpable de 34 delitos, lo cual no le impedirá presentarse como candidato a las elecciones y, por ahora, parece tener un impacto mínimo en las elecciones presidenciales de noviembre.

En opinión de Stephen Auth, Executive Vice President y CIO de Federated Hermes, considera cada vez más probable una victoria de Trump sobre Biden. Su argumento nada tiene que ver con el resultado del juicio que, como mucho, podría funcionar para movilizar el voto de ambos lados. “Las elecciones de EE.UU. de este año podrían ser más importantes de lo habitual, por dos razones fundamentales. En primer lugar, como las elecciones a la Cámara de Representantes y al Senado están tan reñidas, parece probable que quien gane la presidencia se imponga en ambas. En segundo término, las diferencias de política económica entre los dos candidatos son marcadas, especialmente en cuestiones clave para el mercado como la política fiscal, la regulación y el comercio”, afirma.

Una vez partiendo de esta premisa explica que su conclusión preliminar es que el resultado más probable, por ahora, es una victoria de los republicanos, lo que debería respaldar su llamamiento a mantener posiciones largas en Bolsa y, en particular, a que el mercado se amplíe más allá de los valores tecnológicos, hacia las pequeñas capitalizaciones, los valores financieros, los servicios públicos y la energía. “Por ahora, mantenemos nuestra recomendación de permanecer largos en renta variable. EE.UU. cuenta con un contexto económico positivo, un ciclo de beneficios en expansión, una Fed benigna y unas valoraciones en general justas y francamente baratas dentro de los sectores del mercado que más nos gustan. Las noticias sobre las elecciones apuntan en la misma dirección y presentan otro motivo para el optimismo”, argumenta Auth.

Una parada en Europa

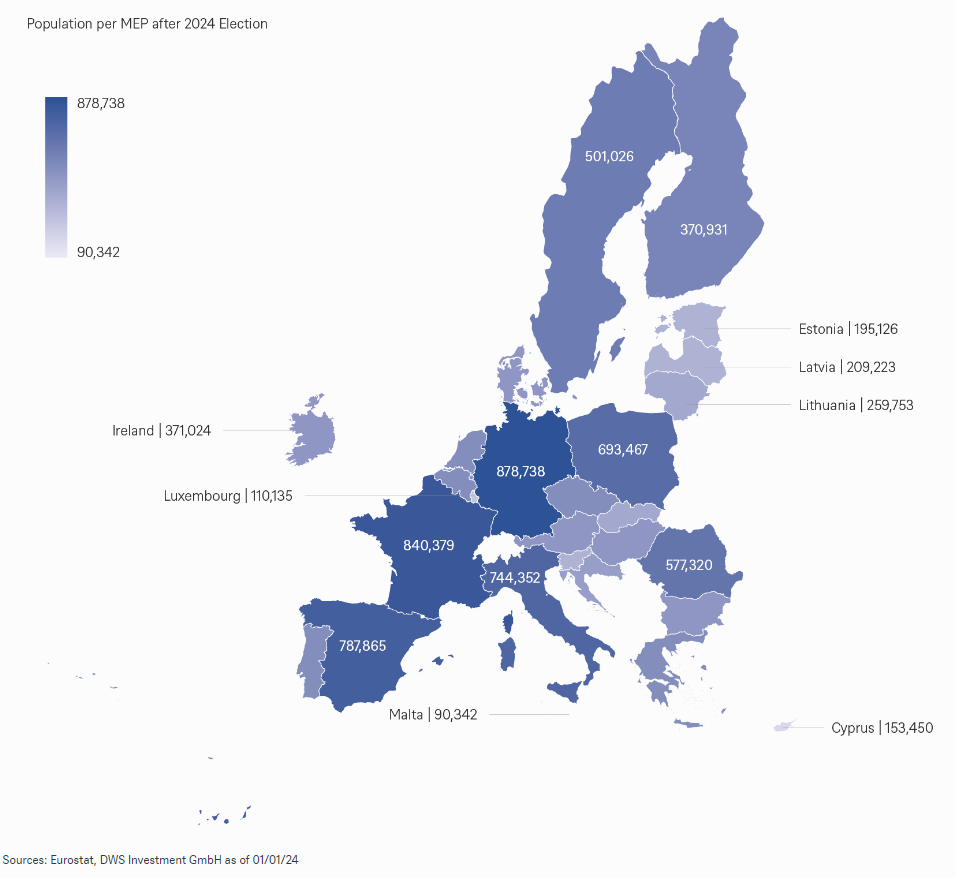

Si la semana ha comenzado con Trump y Sheinbaum de protagonistas, está claro que acabará con la vista puesta en el resultado de las elecciones al Parlamento Europeo. Lo cierto es que los mercados financieros no están prestando atención a estos comicios, lo cual, en opinión de DWS es totalmente lógico y esperable. “En nuestra opinión, no lo son, y con razón. Esto se explica por la forma en que funcionan estas elecciones en particular y por la forma en que el Parlamento Europeo encaja en la formulación de políticas europeas”, afirman. Según explican, un aspecto infravalorado de las elecciones al Parlamento Europeo es que se celebran a través de listas nacionales. Si bien todos los países utilizan varias versiones de la representación proporcional, los detalles varían bastante entre los estados miembros .

“En realidad, los votos al Parlamento Europeo tienden a ser 27 elecciones nacionales en gran medida no correlacionadas entre los distintos Estados miembros. Específicamente, tienden a ser votos de protesta contra los partidos que están en el poder a nivel nacional, con una baja participación. Pero debido a que el poder dentro de los 27 está tan dividido entre diferentes gobiernos -generalmente de coalición- a nivel nacional (a menudo incluyendo partidos de derecha o extrema derecha, o incluso dirigidos por ellos), estos votos de protesta tienden a anularse entre sí a nivel europeo, al igual que los cambios de última hora, dependiendo la forma en que soplen los vientos políticos a nivel nacional”, apunta DWS en su último análisis.

Sin embargo, la gestora destaca que, pese a que los resultados suelen ser “predeciblemente aburridos”, si puede tener suponer grandes cambios para sectores o segmentos particulares. “Por ejemplo, el resultado de las elecciones ayudará a determinar la composición de la Comisión Europea. Es probable que el próximo Parlamento Europeo sea más escéptico sobre la actual agenda europea de transformación climática de la Comisión. Esto tiene implicaciones potenciales para áreas como la energía europea y los precios del carbono”, añade.

Por último, desde DWS lanzan una reflexión más: “En la mayoría de los ámbitos políticos, la influencia del PE está ahora en pie de igualdad con el Consejo Europeo (compuesto por el jefe de Gobierno de cada Estado miembro). Pero en lo que respecta a las elecciones, uno de sus principales canales de influencia es cómo las sorpresas de las encuestas, dentro de cada Estado miembro, influirán en la política nacional mucho más allá de junio de 2024”.

Foto cedidaFrancesca Campanelli, nueva directora de Distribución en Italia, Tesino y Grecia de iM Global Partner.

Nuevo nombramiento en iM Global Partner. La firma ha anunciado la incorporación de Francesca Campanelli para el cargo de directora de Distribución en Italia, Tesino y Grecia. Según indican, Campanelli cuenta con una amplia experiencia en gestión de activos y, más recientemente, en fintech. Trabajará en Milán a las órdenes de Julien Froger, director general de Distribución Internacional.

A raíz de este anuncio, Julien Froger, director general de Distribución Internacional, ha señalado: «Estamos encantados de dar la bienvenida a Francesca, que cuenta con muchos años de experiencia en gestión de activos, así como en nuevas tecnologías como la IA. Con sólidas relaciones con muchos inversores en Italia y el Tesino, se centrará en el desarrollo de nuestro negocio y la promoción de nuestros socios en la región».

Por su parte, Campanelli ha declarado que «estoy muy contenta de unirme a iMGP, una empresa innovadora y sólida con pasión por la gestión de activos y el espíritu empresarial. El equipo de iMGP y los socios son fantásticos y estoy deseando trabajar con ellos».

Francesca Campanelli empezó su carrera profesional en Allianz Global Investors como selectora de fondos y gestora de carteras y después trabajó para BlackRock como senior sales, y como Country Manager para Muzinich & Co. Antes de unirse a iM Global Patner ocupó el cargo de directora comercial de Axyon AI y directora de desarrollo de productos de Quaestio Capital. Respecto a su formación académica, es licenciada por la London School of Economics y doctora en Economía Financiera por la Universidad de Roma Tor Vergata.

Pixabay CC0 Public DomainAutor: Priscila Flores from Pixabay

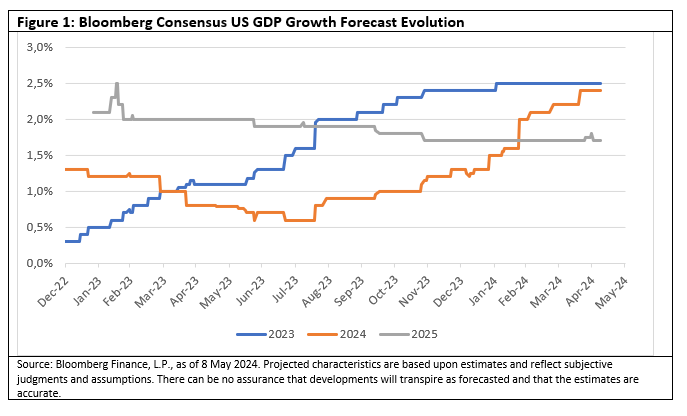

Unos datos más suavizados, pero aún sólidos, en EE.UU. y la combinación de la moderación de la inflación con un crecimiento mejor de lo previsto en Europa crean un atractivo punto de entrada en las small caps a ambos lados del Atlántico.

A medida que los niveles de valoración de las grandes capitalizaciones se hacían extremos, el repunte del mercado comenzó a ampliarse con inversores en busca de oportunidades en todos los sectores y segmentos de capitalización bursátil. Las empresas de pequeña capitalización estarían bien posicionadas tomar ventaja de esa ampliación, dados sus múltiplos baratos, su potencial de recuperación, su composición sectorial cíclica y sus perfiles más nacionales en un mundo en proceso de desglobalización. Aunque existen muchos puntos en común entre las empresas de pequeña capitalización, no hay dos exposiciones iguales y, como tales, cada región está expuesta a riesgos y oportunidades específicos.

Valores de pequeña y mediana capitalizaciones estadounidenses: Señales moderadas y resiliencia a largo plazo

En esta fase del ciclo, los datos sobre la inflación seguirán dictando el rendimiento de los valores de pequeña capitalización. Las acciones estadounidenses de pequeña capitalización se vendieron en abril, cuando la lectura del IPC superior a lo esperado dio lugar a apuestas cada vez más agresivas y a una expansión de los rendimientos. Desde entonces, hemos observado un rebote impulsado por varias señales moderadas, entre ellas: 1) la reunión de mayo de la Reserva Federal (Fed), que fue menos dura de lo que se temía; 2) un crecimiento del PIB estadounidense en el primer trimestre inferior al previsto, con una tasa anualizada del 1,6%, y 3) la moderación del crecimiento salarial hasta el 0,2%. Si bien los excesos del IPC siguen siendo un riesgo clave para los mercados de renta variable, incluidas las pequeñas capitalizaciones, los datos recientes abogan por la posibilidad de un resultado más moderado de lo que actualmente prevén los mercados

El crecimiento del PIB de EE.UU. se suavizó, pero los datos del primer trimestre no pusieron fin a la narrativa sobre la excepcionalidad de EE.UU., ya que el crecimiento sigue siendo mucho mayor que en otras partes del mundo desarrollado, impulsado por el consumo, que, gracias a los mercados laborales, se mantuvo notablemente resistente frente a una política monetaria restrictiva. La expansión económica en EE.UU. ha sido crónicamente infravalorada, lo que ha llevado a continuas actualizaciones de las previsiones del PIB para 2023 y 2024.

La moderación del crecimiento salarial combinada con el bajo desempleo es un escenario ideal para valores de pequeña capitalización. El crecimiento mensual de los salarios del 0,2%, combinado con el aumento de la productividad, puede permitir a la Reserva Federal dar un giro moderado en julio o septiembre, mientras que el desempleo notablemente bajo, del 3,9%, apoya el consumo interno. A largo plazo, la resistencia del mercado laboral es fundamental para que prosperen las empresas de pequeña y mediana capitalización, más domésticas y cíclicas.

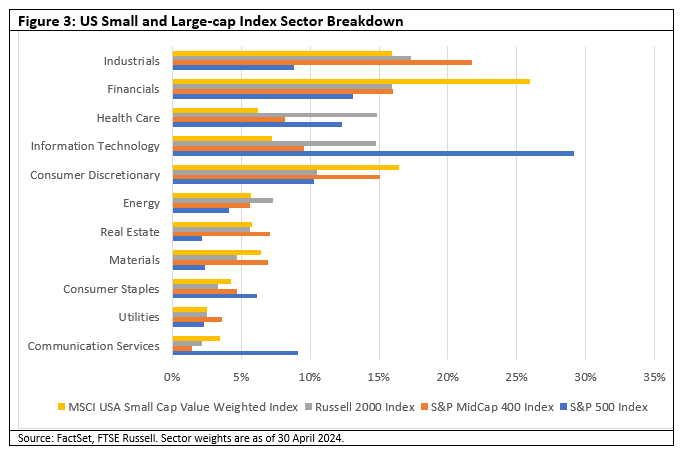

Los índices de pequeña y mediana capitalización generan entre el 76% y el 79% de sus ingresos en EE.UU., mientras que la cifra correspondiente al índice S&P 500® es del 59% (2). Esto convierte a los índices Russell 2000, MSCI USA Value Weighted y S&P MidCap 400 en herramientas más directas para acceder al excepcionalismo estadounidense. Cada estrategia tiene un perfil único:

– El índice S&P MidCap 400 sobrepondera las empresas más tradicionales -el sector industrial es el de mayor peso-, lo que resulta atractivo en un contexto de recuperación de las lecturas del ISM. A largo plazo, es probable que el gasto público en forma de la Ley de Inversión en Infraestructuras y Empleo, la Ley CHIPS y de Ciencia, la Ley de Reducción de la Inflación y los amplios esfuerzos de deslocalización beneficien a las empresas de pequeña y mediana capitalización más nacionales e industriales.

– El índice Russell 2000 sobrepondera las empresas de biotecnología y software, que a menudo se encuentran en la fase inicial de desarrollo. Esto significa que el índice tiene, en nuestra opinión, un perfil de riesgo-rentabilidad más elevado.

– El MSCI USA Small Cap Value Weighted Index está sesgado hacia el sector financiero, que representa más de una cuarta parte del índice.

Las características comunes de los tres índices es una división sectorial cíclica y menos intensiva en tecnología, lo que puede suponer un viento de cola si se evita el aterrizaje brusco y continúa la ampliación del repunte del mercado.

Cómo obtener acceso a las empresas estadounidenses de pequeña y mediana capitalización:

Pequeñas capitalizaciones europeas: Los próximos recortes y la mejora del crecimiento crean oportunidades

El contexto para las pequeñas capitalizaciones europeas ha mejorado notablemente en términos absolutos y relativos a lo largo de 2024. La inflación en Europa se está moderando de forma más convincente que en EE.UU., lo que hace que los recortes de tipos de junio sean un escenario base en la Eurozona y en el Reino Unido. El Riksbank y el SNB ya han iniciado el proceso de relajación, lo que supone un viento de cola para los activos de riesgo. La relajación en Suecia reviste especial importancia dado el calendario de vencimientos de la deuda, estructuralmente corto.

Si bien la desinflación es un tema muy bienvenido, la mejora del contexto de inversión que no habíamos observado antes procede de una actividad económica mejor de lo esperado. Alemania evitó la recesión en el primer trimestre, y el crecimiento del PIB en Francia (+0,2%) y España (+0,7%) superó las estimaciones. En el Reino Unido, la recesión terminó con un aumento del PIB del 0,6% inter trimestral, el mayor crecimiento desde el final del confinamiento. En conjunto, es probable que la actividad económica siga siendo mucho más moderada que en Estados Unidos. Sin embargo, con los recortes de tipos en el horizonte, la mejora de las perspectivas económicas y la ausencia de recesión se están convirtiendo, en nuestra opinión, en importantes vientos de cola para los valores de pequeña capitalización europeos.

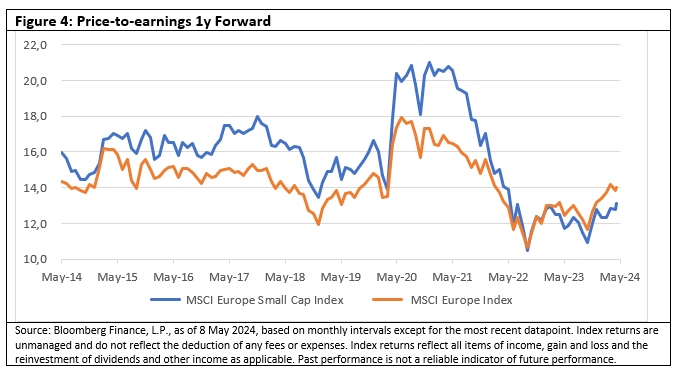

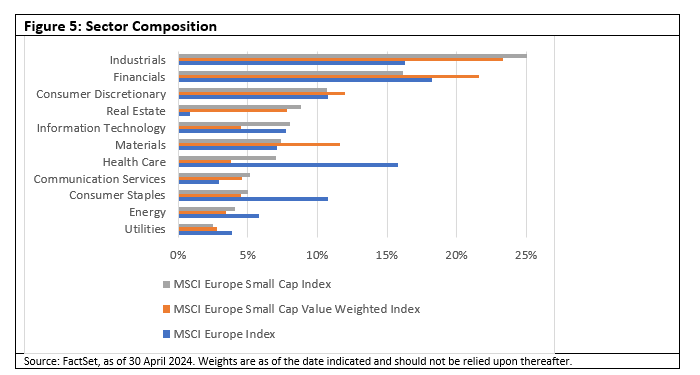

La renta variable de pequeña capitalización europea cotiza a múltiplos baratos, no sólo en comparación con los valores de alta capitalización, sino también con su propia historia. La relación precio/beneficios (PER) a plazo, de 13,0 veces, se sitúa en el segundo decil más bajo de los últimos 10 años. Durante ese periodo, el MSCI Europe Small Cap Index cotizó, de media, a un múltiplo de PER un 9% superior al del MSCI Europe Index. Actualmente cotiza con un descuento del 7%, uno de los niveles más bajos de los últimos 10 años. Estos niveles pueden constituir un punto de entrada interesante, ya que se avecinan recortes de tipos y las economías europeas están resistiendo mejor de lo esperado.

Los índices MSCI Europe Small Cap y MSCI Europe Small Cap Value Weighted generan respectivamente el 66% y el 69% de sus ingresos en Europa, lo que les confiere una mayor exposición nacional en comparación con el índice MSCI Europe, que se sitúa en el 42%3. Desde un punto de vista regional, los índices de pequeña capitalización sobreponderan el Reino Unido y Suecia, mientras que las infraponderaciones más significativas son Francia y Suiza.

Tal vez la distinción más importante radique en la composición sectorial, ya que el sector industrial representa casi una cuarta parte de la exposición a la pequeña capitalización. El sector está respaldado por vientos de cola a largo plazo, como la transición ecológica, la seguridad energética y la deslocalización. Otra sobreponderación importante es la inmobiliaria, un sector maltrecho que podría disfrutar de un repunte a medida que se vaya ganando la batalla contra la inflación en Europa y los bancos centrales de todo el continente se muestren claramente más dispuestos a recortar los intereses. La infraponderación de sanidad y bienes de consumo básico hace que las pequeñas capitalizaciones europeas tengan una mayor exposición al riesgo desde el punto de vista sectorial.

Ardian ha anunciado que ha captado 530 millones de euros para su plataforma de growth de tercera generación, Ardian Growth Fund III. Según la firma, en un entorno de obtención de fondos más complejo, el fondo se cerró por encima del objetivo de 500 millones de euros y duplicó su tamaño en comparación con la generación anterior, que se cerró en 230 millones de euros en 2018.

La exitosa obtención de fondos atrajo inversiones de una base de LP cada vez más diversificada y global, además de alcanzar una fuerte revalorización entre los inversores ya existentes. Ardian Growth Fund III recibió el apoyo de inversores de 12 países, incluidos grandes bancos, compañías de seguros, emprendedores, fondos de pensiones y organismos gubernamentales. Cerca de 120 LP del fondo son perfiles de empresarios emprendedores, lo que pone de manifiesto la confianza que depositan en el equipo y su convicción en la dirección de proyectos de crecimiento de calidad.

Sobre la base de los avances ya alcanzados en anteriores generaciones de fondos, el equipo de Growth de Ardian seguirá centrándose en empresas rentables y de rápido crecimiento en toda Europa continental a través de sus capacidades únicas de abastecimiento.

La estrategia del fondo sigue alineada con el enfoque sectorial del equipo, centrándose en el sector digital en general (software, web y empresas tecnológicas, etc.), servicios B2B expertos y empresas de salud y bienestar, en particular las que se benefician de la transformación digital y alteran la cadena de valor tradicional en su sector.

«Nuestro enfoque siempre ha ido más allá de la financiación; nos centramos en asociarnos con emprendedores para acelerar su crecimiento empresarial, alcanzar sus objetivos y expandir su huella a nivel internacional. El mercado actual presenta una de las oportunidades más interesantes de los últimos 20 años para la inversión en el ámbito del desarrollo, sobre todo teniendo en cuenta la escala y el ritmo de la digitalización, y nuestro equipo de expertos aporta la mejor experiencia de su sector y un profundo conocimiento del mismo para apoyar a los equipos directivos en su crecimiento. Ya hemos realizado tres inversiones del fondo, y nuestras capacidades únicas de abastecimiento nos verán invertir más para ayudar a transformar más empresas en crecimiento con la siguiente fase de sus viajes», comenta Alexis Saada, Head of Growth & Senior Managing Director en Ardian.

El fondo ya ha invertido cerca del 25% de su capital entres operaciones en empresas líderes de su categoría: Théradial, un proveedor de soluciones de diálisis; My Pie, un concepto innovador de snacks; y Aprium Pharmacie, una empresa de rótulos de farmacia.

El fondo se acoge al artículo 8 del Reglamento de Divulgación de Información sobre Finanzas Sostenibles (SFDR) de la Unión Europea e integra la sostenibilidad en su estrategia para crear valor a largo plazo compartido entre nuestras partes interesadas.

El equipo de Ardian Growth cuenta con más de 20 años de experiencia invirtiendo en el mercado europeo de crecimiento y actualmente está formado por 14 profesionales de la inversión. El equipo cuenta actualmente con 1.000 millones de euros de activos bajo gestión y ha apoyado a más de 120 empresas desde 1998.

Foto cedidaAl Cattermole, Portfolio Manager de Mirabaud Asset Management

Desde Mirabaud Asset Management consideran que el mercado está dando una segunda ventana de oportunidad a los inversores para aprovechar los elevados rendimientos de la renta fija global, por lo que han lanzado el fondo de crédito con grado de inversión Mirabaud Fixed Maturity 2029, con una gran exposición a Europa y un rendimiento a vencimiento del 4%.

Al Cattermole, Portfolio Manager de Mirabaud Asset Management, habló con Funds Society sobre sus características y la visión macroeconómica de la gestora, en la cual consideran que la estrategia encaja por ofrecer un rendimiento protegido ante el posible giro en los tipos de interés y en caso de recesión.

Tras los diversos y a veces opuestos escenarios en los que se han movido las previsiones en los últimos meses, Cattermole cree que nos encontramos en un punto de inflexión a la espera de que “los datos se aceleren y nos lleven a una estanflación o recesión, o que se ralenticen y deriven en un aterrizaje suave, y luego tal vez un aterrizaje duro más adelante. Estamos asignando una mayor probabilidad a cada una de esas posibilidades de lo que normalmente haríamos”.

Las economías han sido menos sensibles a los aumentos de tipos de interés que en períodos anteriores por diversas razones, pero una clave fundamental para las decisiones de la Fed en Estados Unidos será el mercado laboral, que ha empezado a normalizarse después de dos años. “Hay signos de que el mercado laboral se está desacelerando, y si se produce una caída del poder adquisitivo del consumidor, el paso de la narrativa de aterrizaje suave a la de aterrizaje duro será muy, muy rápido. Esperamos que este cambio conduzca a una bajada de los tipos de la Fed, a un nuevo ciclo”. La evolución de la inflación en los próximos tres meses antes de la reunión de septiembre de la Fed será fundamental.

¿Y en la Unión Europea?

En Europa la situación es diferente, porque económicamente está tocando fondo, así que se prevén recortes, aunque no se necesitan necesariamente muchos recortes como algunos esperan. Lo que hace falta es una flexibilización que permita a las empresas tener confianza en que el coste de financiación está bajando, para invertir, contratar personal, adoptar un enfoque a largo plazo para reactivar la economía. Y también algún estímulo en China o alguna estabilización en este país para ayudar al mercado de exportación. La economía europea probablemente empezaría a recuperarse por sí misma en los próximos 12 a 24 meses, pero el BCE está en posición de darle ese pequeño impulso para conseguir que el crecimiento económico vuelva al 1% o 2% sin tener un shock inflacionista. Yo esperaría que lo hicieran en junio, septiembre y diciembre, pero eso siempre dependerá de los datos que vayamos teniendo. En este contexto esperamos que los diferenciales de crédito europeos superen a los de EE.UU.: pensamos que el crédito europeo es interesante para la segunda mitad del año por esta mayor actividad económica.

¿Cómo se configura la estrategia Mirabaud Fixed Maturity 2029?

Se trata de un fondo que reúne nuestras 100 mejores ideas. El proceso macro es el mismo que utilizamos en todas nuestras estrategias, que en primer lugar busca identificar el punto actual del ciclo económico. Para este fondo de vencimiento fijo, lo que hemos hecho es centrarnos en la alta calidad –el fondo tiene una calificación global de grado de inversión- pero incluyendo un 25% de asignación a high yield, que consideramos atractiva en este momento del ciclo.

El primer filtro es nuestro criterio de sostenibilidad, así que excluimos todos los activos de los sectores controvertidos, así como el 20% peor de cada sector de acuerdo a nuestros criterios ESG. Luego buscamos alta calidad, con buena capitalización de mercado y buena valoración de acciones. Cuando los rendimientos son tan altos en todos los ámbitos, no es necesario incluir mayor riesgo, como empresas con calificación CCC. Así que partimos del análisis macro y luego pasamos al análisis de cada compañía y su posición competitiva.

¿Sobreponderáis algunos sectores o evitáis otros?

Entre los que estamos evitando está el inmobiliario, que pasa por dificultades por los altos tipos de interés y menor demanda de oficinas por el teletrabajo. También, como comentaba, evitamos la triple C en general, porque si al final el aterrizaje suave se convierte en forzoso, no podremos rotar la cartera lo suficientemente rápido. Los activos high yield del sector del cable y las telecomunicaciones son otros con los que somos muy cautos, porque se trata de un ámbito que está pasando por muchos cambios en los últimos 10 años, así como el consumo minorista puro, porque si hay una recesión el consumidor dejará de gastar.

Nos gusta la automoción, sobre todo el sector de recambios cuyo ciclo se ha extendido por la más lenta adopción de los vehículos eléctricos, así como los viajes. Tras la pandemia y el paso a la generación Z, se ha producido un cambio en la manera de consumir, en la que se prima la experiencia frente al consumo de objetos.

¿Cuál es el peso y cómo seleccionáis las compañías de alto rendimiento?

Representa un 25% de la cartera, pero al ser una selección de las 100 mejores ideas, se trata de high yield de alta calidad. Cuando se habla de alto rendimiento algunos piensan en alto riesgo y triple C, pero este tipo de activo no es lo mismo que era antes de la crisis. En calidad crediticia, el índice de alto rendimiento global solía estar conformado por un 40% de activos BB y un 15% CCC, y casi un 20% solía proceder del sector energético. Ahora es un 60% BB y un 9% CCC, así que incluso si tuvieras una tasa de impago del 30% en CCC, apenas implicaría una tasa de incumplimiento del 3% del índice. No tienes, como ocurría antes, grandes sectores de riesgo al borde del impago que puedan arrastrar al resto del índice.

¿Qué diferencia este fondo de otros?

El fondo en su conjunto está calificado como de grado de inversión. Pero para llegar al objetivo de un 4% de rendimiento, con el grado de inversión al 3,5-3,7%, es necesario añadir algo más. Como expertos en crédito, optamos por añadir al fondo ese 25% de nuestras mejores ideas en high yield europeo para aumentar el rendimiento del producto en general. Esto nos distingue.

No incluimos AT1, híbridos, deuda en dificultades ni bienes raíces comerciales. Se trata de formas válidas de aumentar el rendimiento, pero en nuestro caso preferimos esa pequeña cantidad de high yield de alta calidad. Y luego el vencimiento es en 2029, así que no hay riesgo de extensión. Hemos elegido esta duración porque pensamos que cinco años es la cantidad de tiempo adecuada para bloquearlo. No queremos reinvertir dentro de tres años y que el rendimiento sea mucho menor, sino dar suficiente tiempo para atravesar las oscilaciones de un ciclo completo. Nuestro objetivo es un cupón del 4% cada año con una rendimiento suave, sin grandes oscilaciones, y a medida que avanzamos a través del ciclo, y digamos que nos movemos hacia el próximo ciclo de alza de tipos, también se acerca el vencimiento, por lo que el perfil riesgo/beneficio es muy bueno. Otro aspecto que los clientes reciben de manera muy positiva es que no tenemos comisión de reembolso, por lo que el cliente puede salir en cualquier momento si necesita liquidez.

Para elaborar este producto con vencimiento fijo hemos analizado las tasas del efectivo a futuro, ya que nuestra competencia son los fondos monetarios. Es importante entender que si el BCE empieza a bajar los tipos, la tasa del efectivo en un año será más baja, y en dos años, aún más. Cuando hay un giro en el ciclo monetario, el mercado se mueve muy rápido, como hemos visto en el cuarto trimestre del año pasado, o como vimos en 2019. El mercado es difícil, pero debemos estar contentos de que nos ha dado una segunda oportunidad, porque los rendimientos se veían muy bien en el tercer trimestre del año pasado, en enero parecían horribles y luego hemos tenido una revalorización de un 3% en marzo. Así que esta es la segunda oportunidad para los inversores para asegurarse estos altos rendimientos que no van a estar para siempre.