A la hora de valorar un fondo de inversión de private equity, solemos encontrarnos con dos ratios: la TIR y el MOIC. En esta nueva entrega del programa de masterclass de Aprende y Crece, la academia de Crescenta, en colaboración con Fórmate a Fondo, Íñigo Nieto, responsable de finanzas y producto, nos cuenta en qué consisten estos métodos de valoración.

La TIR (Tasa Interna de Retorno)

Esta tasa, debido a que también se usa para medir la rentabilidad de otro tipo de inversiones, nos es más familiar. Según explica Nieto, la TIR es la tasa interna de retorno y es un indicador que muestra la rentabilidad de tu inversión a lo largo del tiempo y se expresa de forma porcentual (%). “Es la diferencia entre el valor final y el inicial de tu inversión. En la TIR es super relevante el plazo de tiempo”, detalla.

¿Qué es el MOIC?

El MOIC, según explica Nieto, es un indicador que te muestra la rentabilidad, fundamentalmente en fondos de capital privado, se expresa en veces (x) y es el múltiplo sobre el capital invertido.

Por ejemplo: imaginemos que te entrego 2.000 euros y me devuelves 4.000, habremos multiplicado por dos esa inversión, por lo que el MOIC sería de dos veces (2x).

Tres escenarios para entenderlo

En el escenario 1 y 2 realizamos una inversión de 100.000 euros y en ambas obtenemos un retorno de 140.000 euros. La única diferencia es que en el escenario 1 tardamos 4 años en recibirlo, mientras que en el escenario 2 tardamos 3 años.

Como se observa, el MOIC se mantiene igual, en ambos casos multiplicamos nuestra inversión por 1,4 veces. Pero la TIR sí varía, en el escenario 1 es más baja, del 12%, mientras que en el dos, debido a que has tardado menos tiempo en recuperar tu inversión y obtener ganancias, la TIR sube al 18%.

Si observamos el escenario 3, vemos como una buena gestión de los flujos de caja hace que nuestra TIR suba incluso más, hasta el 22%, a pesar de que el MOIC se mantiene igual. La TIR se maximiza debido a que te piden el dinero de forma gradual (a través de llamadas de capital) y te lo entregan a medida que lo consiguen (a través de distribuciones).

Es decir, cuanto mejor gestionen los fondos los flujos de caja, y te soliciten solo el dinero cuando vayan a usarlo y te lo devuelvan una vez lo generen, mejor será la TIR de tu fondo.

Robeco ha reforzado su posición temática con el lanzamiento de la nueva estrategia Global Multi-Thematic. Según explica la gestora, se trata de una «solución lista para usar con la que los clientes pueden obtener rentabilidad a largo plazo de las megatendencias». La gestora destaca que, en la actualidad, el total mundial de activos bajo gestión de renta variable temática activa supera los 400.000 millones de euros, y se prevé que tenga un crecimiento orgánico anual de más del 10%.

Mediante la selección bottom-up de valores de todos sus estrategia temáticos, Robeco pretende amplificar la rentabilidad general, así como minimizar los riesgos de concentración y la volatilidad asociados a temáticas concretas. Esta estrategia se basa en el fondo Megatrends, lanzado hace más de 10 años. La estrategia se concreta en una cartera de renta variable global que se nutre de la amplia gama temática de Robeco para captar y amplificar eficazmente el potencial de subida de temáticas robustas y, al mismo tiempo, mitigar el riesgo de bajada.

La estrategia aplica un proceso de inversión sistemático y dinámico que asigna y calibra su exposición a las temáticas y las empresas subyacentes más prometedoras de la diversa gama de estrategias de renta variable temática de Robeco. Las tres tendencias clave en las que se centra son las tecnologías transformadoras, los cambios sociodemográficos y la preservación del planeta.

Según indica, su estrategia multitemática mejorada estará dirigida por un equipo especializado compuesto por tres gestores de cartera experimentados -Dora Buckulčíková, Marco van Lent y Steef Bergakker- y dos analistas de inversión, que contarán con el respaldo de una red de 13 embajadores temáticos de Robeco. Dichos embajadores transmitirán directamente sus ideas de inversión, aportando sus amplios conocimientos especializados, análisis en profundidad y perspectivas sobre sus respectivos ámbitos temáticos.

«Como gestora de activos globales, Robeco proporciona a sus clientes una rentabilidad y soluciones de inversión superiores para que consigan sus objetivos financieros y de sostenibilidad. Gracias a la estrategia Global Multi-Thematic mejorada, ofrecemos a nuestros clientes la oportunidad de invertir en las tendencias más relevantes. Además, reunir varias estrategias temáticas en una sola solución reporta beneficios de diversificación y ajuste a la volatilidad. La selección de tendencias refleja el gran valor económico que atribuimos a la labor de abordar las ineficiencias, las desigualdades y los desequilibrios en las empresas, la sociedad y el medio ambiente. En general, los mercados suelen subestimar dicho valor. Ahora, nuestros clientes pueden invertir en 3 tendencias seculares y 13 estrategias temáticas innovadoras a través de una única estrategia», ha destacado Ralf Oberbannscheidt, Responsable de Inversión Temática de Robeco.

La Autoridad Europea de Valores y Mercados (AEVM o ESMA, por sus siglas en inglés) ha actualizado, en mayo de 2024, los documentos de preguntas y respuestas (conocidos por las siglas inglesas Q&A) sobre la aplicación de varias normas. Entre ellas, la información sobre las comisiones de éxito para gestores de UCITS y fondos de inversión alternativos, sobre la clasificación y notificación de los contratos acumuladores, y algunos requisitos de información exigidos a los proveedores de servicios de criptoactivos, apuntan los expertos de finReg360.

En el caso de las directivas de gestión de fondos alternativos y sobre los organismos de inversión colectiva en valores mobiliarios, la ESMA actualiza dos preguntas relacionadas con las comisiones de éxito, relacionadas con la Directiva 2009/65/CE,1 sobre los OICVM o UCITS, por sus siglas en inglés, y la Directiva 2011/61/UE,2 conocida como AIFMD, por sus siglas en inglés.

“La ESMA afirma que el período mínimo de referencia se aplica, como norma general, al modelo de comisiones en su conjunto. Sin embargo, hay dos criterios que el gestor debe considerar para que no sea necesario reiniciar el período mínimo de referencia cuando se aplica un indicador de referencia adicional: que la combinación de indicadores de referencia no implique mayores comisiones para los inversores, y que el modelo de comisiones de éxito (excluyendo el indicador adicional) sea consistente con los objetivos, estrategias y políticas de inversión del fondo. Además, esta información debe estar recogida en el folleto del fondo. ”, indican desde finReg360.

Respecto a la aplicación de comisiones de éxito por el gestor de un fondo de fondos, ante la pregunta de si puede el gestor de un fondo de fondos cobrar comisiones de éxito, la ESMA señala que ese gestor debería ser capaz de justificar a la autoridad nacional competente que las comisiones de éxito constituyen un incentivo razonable para el gestor y que están en línea con los intereses de los inversores.

“Además, la autoridad europea considera que las comisiones de éxito podrán estar justificadas cuando: el fondo de fondos esté activamente gestionado, y la asignación de activos en los fondos subyacentes tenga un impacto significativo en el rendimiento del fondo. La justificación para aplicar las comisiones de éxito ha de aparecer en la documentación del fondo de fondos y podrá revisarla la autoridad nacional competente”, añaden desde finReg360.

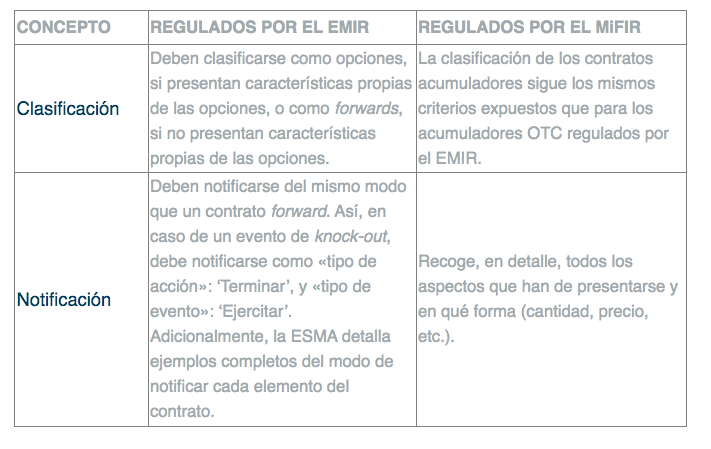

Otro de los reglamentos actualizados ha sido el que tiene que ver con derivados extrabursátiles y mercado de instrumentos financieros. En este sentido, desde finRe360 indican que en el Reglamento (UE) n.º 648/20123 y al Reglamento (UE) n.º 600/20144 (conocidos como EMIR y MiFIR, respectivamente, por sus siglas en inglés), la ESMA se ha pronunciado acerca de la clasificación y notificación de los contratos acumuladores. En este caso, sus indicaciones sobre la clasificación y notificación de estos contratos OTC (over the counter) se pueden resumir en el esquema siguiente:

“La ESMA señala que las empresas de servicios de inversión de los contratos acumuladores regulados por el MIFIR no deben notificar las operaciones individuales ejecutadas cuando se liquida el contrato. No obstante, las empresas de servicios de inversión sí han de notificar las operaciones con terceros para asegurar los instrumentos financieros que se vendan al comprador del contrato acumulador”, añaden.

Por último, también ha sido actualizado el documento de Q&A del reglamento sobre los mercados de criptoactivos. En este caso, el Reglamento 2023/11146 (conocido por las siglas inglesas MiCA), su artículo 77.2 exige a los proveedores de servicios de criptoactivos que publiquen un precio cerrado de los criptoactivos o el método para calcular tal precio, para el canje de criptoactivos por fondos (por ejemplo, en moneda tradicional) o por otros criptoactivos.

Además, el artículo 77.4 del reglamento MiCA obliga a estos proveedores a publicar información sobre las operaciones que hayan ejecutado, incluyendo los volúmenes y precios de las operaciones.

Las cuestiones planteadas se refieren a dónde publicar esta información. “En este sentido, la ESMA ha realizado cuatro precisiones. La primera que debe publicarse en una ubicación pública disponible que sea accesible sin registro previo (por ejemplo, una página web). La segunda que los precios han de incluir todos los elementos necesarios para que un inversor pueda anticipar con certeza el precio al que se ejecutará la transacción. La tercera es que la información de las operaciones ejecutadas debe estar publicada durante un período de tiempo suficiente, como mínimo, hasta la medianoche del día hábil siguiente. Y, por último, que los proveedores deberían seguir el modelo de presentación de información prescrito por los reglamentos delegados sobre transparencia en prenegociación, posnegociación y registro de operaciones, cuando esa normativa esté disponible”, concluyen desde finReg360.

Bank J. Safra Sarasin Ltd ha anunciado el nombramiento de Léna Jacquelin como cogestora de su fondo JSS Sustainable Equity – Green Planet, su estrategia de renta variable temática centrada en aprovechar las oportunidades de la transición ecológica. Además, este fondo cumple además tres años desde que la gestora decidiera reorientar la estrategia.

Según explican, el fondo invierte en cuatro megatemas con un importante potencial de crecimiento: protección de los ecosistemas, eficiencia de los recursos, movilidad inteligente y energías del futuro. La estrategia de inversión está firmemente arraigada en la búsqueda de oportunidades a largo plazo mediante el desarrollo de un profundo conocimiento de estos megatemas y la evaluación de sus cadenas de valor para identificar las empresas mejor posicionadas. Al centrarse en la selección de valores, integrando al mismo tiempo consideraciones de sostenibilidad, los inversores obtienen acceso a una cartera mundial diversificada de proveedores de soluciones ecológicas que aspiran a tener un resultado positivo para el planeta.

Como complemento de este hito, el banco ha nombrado a Léna Jacquelin cogestora del fondo para trabajar en estrecha colaboración con Daniel Lurch, gestor principal de la cartera del Fondo. Léna Jacquelin forma parte del equipo de Renta Variable Temática del Banco y aporta una rica experiencia en gestión de inversiones. Comenzó su carrera en Natixis Asset Management Singapur para fondos tecnológicos asiáticos y mundiales. Luego continuó en La Financière de l’Echiquier en París, donde trabajó en robótica, inteligencia artificial y fondos centrados en el espacio. La experiencia de Léna como analista de compra, respaldada por un máster en ingeniería con especialización en mercados financieros por ESILV París, la posiciona como un valioso activo para el equipo de inversión de Green Planet.

«Estamos muy satisfechos de haber nombrado a Léna cogestora del fondo JSS Sustainable Equity – Green Planet. Con una mezcla de conocimiento experto, análisis y habilidades de servicio al cliente, aporta una valiosa experiencia a su papel», ha señalado Tomasz Godziek, director de Renta Variable Temática de Bank J. Safra Sarasin.

La Fundación Foro NESI organiza la 4ª edición de NESI forum, en esta ocasión bajo el eslogan «enREDando», que tendrá lugar del 19 al 21 de junio en la localidad malagueña de Mollina, situada en la comarca de Antequera.

La cita reunirá a 200 líderes de la economía de impacto de nuestro país con el objetivo de impulsar la transición justa hacia una nueva economía que mejore el bienestar de las personas y el planeta. Para ello, durante estos días los asistentes trabajarán en un propósito común: generar soluciones e iniciativas innovadoras que sitúen a España como referente mundial a la hora de afrontar los retos sociales y medioambientales.

“Nuestro país posee todos los mimbres necesarios para posicionarse como referente en una economía que sitúa a las personas y el planeta en el centro de todas las decisiones, pero para ello es necesario conectar el medio rural con el urbano y viceversa. Porque la economía de impacto no se puede impulsar sólo desde las grandes ciudades, y debemos ser capaces de integrar las demandas y necesidades de ambas realidades. Esta es la razón por la cual, en esta cuarta edición, hemos decidido traer NESI forum al entorno rural”, explica Diego Isabel La Moneda, director de la Fundación Foro NESI.

NESI forum apuesta por la descentralización y por la redistribución económica y territorial. A partir de una experiencia inmersiva de cocreación colectiva, y con la ayuda de expertos de diferentes ámbitos, se tratará de buscar soluciones innovadoras y reales a estos seis retos clave que se han identificado:

1. Lograr que España se convierta en referente en economía de impacto.

2. Impulsar ciudades más próximas, justas, humanas y sostenibles.

3. Facilitar el acceso a una alimentación universal y sostenible, además de conservar y regenerar los ecosistemas terrestres y marinos.

4. Fomentar la descentralización económica y laboral.

5. Crear nuevas narrativas sobre el concepto de “éxito” a nivel personal y profesional.

6. Promover la incidencia colaborativa para llevar los mensajes de la economía de impacto a políticos, empresas, medios y sociedad en general.

Programa participativo

La sesión inaugural del 19 de junio se desarrollará en un escenario que recrea un bar de pueblo, como punto de encuentro de referencia de la vida de los municipios, en el que se irán presentando los diferentes retos. Rebeca Pastor y Diego Isabel La Moneda, fundadores de Foro NESI, darán la bienvenida, mientras que Daniel Truran, embajador de B Lab Europe, y Cristina Rodríguez, fundadora y CEO de Business for Good, serán los maestros de ceremonias y los que irán conversando sobre los desafíos que presenta NESI forum para convertir a nuestro país en un referente de la economía de impacto.

Entre los participantes habrá representantes políticos como Paco Boya, secretario general del Ministerio para la Transición Ecológica y el Reto Demográfico; Juan Marín, presidente del Consejo Económico y Social de Andalucía; o Juan Antonio Pedreño, presidente de la Confederación Empresarial Española de la Economía Social (CEPES).

El mundo del emprendimiento estará representado por Natalia Valle, CEO y cofundadora de Plant On Demand, y Marta Foncillas, fundadora de Revolución LIMO. El de los medios de comunicación, por Nacho Cardero, director El Confidencial, y el de los jóvenes, por Mireya Diouri, Project Manager de Talento para el Futuro, y Carlos Carretero, director del Ceulaj Injuve.

Sesiones de trabajo

El segundo día será el turno para que los asistentes se enreden en las sesiones de trabajo basadas en los seis retos del programa, junto a algunas de las personas y organizaciones de la economía de impacto en España. Es el caso de Raúl Sánchez, director de Inversiones de Impacto de COFIDES; Íñigo Alli, director de RR.II. de Ilunion; Belén Viloria, directora ejecutiva de B Lab Spain; Álvaro Pérez-Pla, director de Open Value Foundation; Carlos Mataix presidente de El Día Después; Irene Milleiro, directora general de Ashoka España y Portugal; Manuel Lencero, cofundador de Círculo Unlimited; Iñaki Alonso, CEO de Distrito Natural; o Antonio González, CEO de Impact Hub Madrid.

También participarán emprendedores como Juan Barbed, cofundador de Rooral, o Tomás Garnelo Fernández de Córdoba, CEO y fundador de Impact Social Cup, así como representantes de algunas de las principales ONG del país, como UNICEF, Greenpeace, Oxfam o Caritas.

El tercer y último día se presentarán las iniciativas y proyectos cocreados para los diferentes retos. Cada persona u organización podrá comprometerse a participar en aquellas iniciativas que lo desee, pudiendo decidir el “Compromiso Coliderar” (disposición para coordinar-coliderar la iniciativa) o “Compromiso Participar” (ser parte, pero no coordinar).

La cuarta edición de NESI forum cuenta con el apoyo de la Diputación de Málaga, ENISA, Contigo Energia, Fundación Daniel y Nina Carasso, y NTT Data. También son colaboradores Triple, Mahou San Miguel y Urban Green Club. El Confidencial es medio colaborador oficial, y Ciudad Sostenible, Corresponsables, Diario Responsable y Ethic son medios colaboradores. 30 empresas, asociaciones y entidades se han sumado como colaboradores de este encuentro de referencia en economía de impacto.

Foto cedidaJoaquín Garralda, presidente de Spainsif.

La Semana de la ISR, organizada por Spainsif, acaba de arrancar en Madrid y, en su primer evento, quedó patente que la ESG ofrece oportunidades y retos a los planes de pensiones de empleo. Esta serie temática de eventos, que se realizan cada año en distintas ciudades de España con el objetivo de tratar temas relacionados con la inversión sostenible y responsable y los criterios ASG en la toma de decisiones de inversión, pasará por Málaga, Murcia, Santander, Barcelona, Valencia, Bilbao y Madrid.

Joaquín Garralda, presidente de Spainsif, mencionó en la apertura del evento las distintas dinámicas que presenta la ASG, ya que la parte de la gobernanza corporativa «va mejorando»; el aspecto medioambiental «es más fácil» a la hora de afrontarlo, pero alertó de que el tema social «no hay que olvidarlo», en clara referencia a la menor atención que prestan las compañías a la contribución social de sus actuaciones.

La clausura de la primera jornada corrió a cargo de Jana Isabel Calvo de Miguel, subdirectora general de Promoción de Fondos de Pensiones de Empleo, correspondiente al Ministerio de Inclusión, Seguridad Social y Migraciones, que adelantó que el organismo está trabajando en un nuevo real decreto que modificará el Reglamento de Planes y Fondos de Pensiones. En este sentido, se realizarán modificaciones y mejoras técnicas del desarrollo reglamentario de la Ley 12/2022, de 30 de junio, para el impulso de los planes de pensiones de empleo. En materia de sostenibilidad, se pretende clarificar el contenido que deberá incorporar el informe anual de gestión en el caso de los fondos de pensiones de empleo de los no previstos en los artículos 8 y 9 del Reglamento 2019/2088.

De esta forma, el informe anual de gestión de estos fondos deberá recoger el procedimiento seguido para la implantación, gestión y seguimiento, así como el porcentaje de la cartera del fondo que se invierte en que tengan en consideración este tipo de criterios de sostenibilidad.

Calvo de Miguel también recordó las recomendaciones de la OCDE y la Comisión Europea en cuanto a criterios de sostenibilidad: la legislación debería facilitar la integración de los factores de sostenibilidad en los procesos de inversión y riesgo en la medida de lo posible. Para lograrlo, aconsejan crear una base de datos centralizada sobre divulgación ASG y el desarrollo de una guía de integración ASG.

También proponen que las reglas y los requisitos deben respaldar la integración efectiva de los factores de sostenibilidad para tener un impacto en los objetivos, evitando establecer criterios ASG “demasiado prescriptivos”; facilitando la agrupación de actividades de votación y participación y exigiendo una información simplificada a los miembros.

Calvo de Miguel ve un comportamiento positivo del sector: en el segundo pilar, “los partícipes han crecido un 26% en marzo con respecto al año anterior”. El desarrollo de los planes de empleo simplificado es otra de las muestras de que el sector va por buen camino, según Calvo de Miguel, ya que este tipo de productos ya ascienden a un total de 19. También citó al plan simplificado del sector de la construcción, que “va a suponer un modelo ejemplar para el resto de sectores que estén interesados en incorporar a la negociación colectiva este sistema de previsión social complementario”.

Uno de los objetivos que pretende el organismo es revertir el porcentaje de empresas que tres de cuatro empresas desconocen la existencia de los planes de pensiones de empleo, para que sean uno de cada cuatro empresas que desconozcan este producto. También quiso transmitir como mensaje que la sostenibilidad “hay que entenderla como un trabajo que tenemos que desarrollar entre todos y creemos que vamos por el buen camino”.

Gestoras

En la mesa redonda de gestoras, Adrián Martínez, vicepresidente de la Comisión de Control del Plan de Pensiones de Empleados de Telefónica, avanzó que la ESG “ha avanzado mucho”, ya que empieza a cambiar la percepción del inversor acerca de que la rentabilidad y los aspectos sociales “van de la mano”. Eso sí, es consciente de que hay que saber “de qué hablamos” y trasladarlo de forma adecuada al partícipe y, para ello, ve necesario contar con datos homogéneos.

Martínez también dejó clara la importancia del sentido de voto en las juntas con el fin de avanzar en ESG, de tal manera que han llegado a votar a favor de, por ejemplo, el derecho de asociación en empresas. “Soy optimista, se está avanzando” en estos temas, aseguró Martínez. El experto, aunque ve oportunidades, también observa puntos flojos en el ámbito de la ESG. En este sentido, ve “difícil” la inclusión de los fondos de impacto en las carteras de los planes de pensiones. Su opción es entrar en vehículos relacionados con los ODS de desarrollo sostenible, como el envejecimiento o el trabajo digital.

Para Cristina Carvalho, directora de Negocio Institucional de Amundi Iberia, “la ESG está madurando” y observa en la actividad de stewarship (implicación) un refuerzo para las inversiones sostenibles. Pero también se centró en los retos regulatorios, “que nos afectan a todos”, de tal manera, que “la próxima fase regulatoria afronta el reto de la transparencia”.

Asimismo, Claudia Antuña, socia responsable de Sostenibilidad de Afi, insistió “en la necesidad de tener la información necesaria para comprobar que se ejecutan las directrices del plan de inversiones ESG” y ve como oportunidades acercar los planes de empleo a los partícipes y que la ESG esté alineada. “Hay que transmitir estos mensajes para conseguir acercarnos a los volúmenes de otras geografías”, asegura, al tiempo que sentencia que con divulgación “lograremos que la inversión en ESG en los planes de pensiones de empleo se sostenga a largo plazo”.

También ve oportunidades Jaime Silos, director de Desarrollo Corporativo de Forética. Silos, que considera que “lo mejor en ESG está por llegar” debido al gran cambio de sistemas”, detalla como retos de la ESG el mercado energético debido a los objetivos de emisiones cero: las ciudades, que trabajan por la reducción de las emisiones; el empleo, ante la disrupción de la inteligencia artificial; la biodiversidad, en tanto que “es una fuente de riqueza económica” y la circularidad. Precisamente, este último punto le preocupa a corto plazo, ante el descenso en la circularidad de las economías.

Seguros

El evento también contó con una ponencia especializada, protagonizada por María Antonia Bellmont, jefa del Área de Previsión Social Complementaria de la Subdirección de la DGSFP. Belmont reconoció que los temas ASG “tienen cada vez una mayor importancia” y además, “vamos siendo más conscientes de ello”. Hay que perseguir los objetivos sostenibles, más allá de motivos financieros, “para tener un mundo mejor”.

La experta recordó que la DGS tiene entre sus prioridades de supervisión el análisis de las finanzas sostenibles en el ámbito del cambio climático. El organismo, en materia de fondos de pensiones, ya ha realizado un estudio en el primer trimestre sobre todos los temas de sostenibilidad con gestoras que cuentan con fondos gestionados artículo 8 y 9, y se analizaron una serie de parámetros, sobre todo la revisión de la página web y la consistencia de las carteras.

El resultado arrojó que la información que recogen las webs de estos fondos en muchos casos no recogen información que los identifique, como “sostenible”, “verde”, etcétera, y, en cuanto a las características son muy generales. Respecto a la cartera en sí, no se ha detectado ningún tipo de inconsistencia, es decir, divergencias entre la cartera real y lo que dicta la política de inversión. “Las carteras ASG cumplen con lo que se está publicitario y lo recogido de las políticas de inversión”, que utilizan criterios de selección tanto el de valoración -características positivas- y de expulsión -características negativas-. Además, se observa que la franja de edad que invierte en fondos de pensiones sostenibles es la de 45 y 60 años. «Realmente, hay que tener en cuenta que, si bien los jóvenes son los más interesados en los factores sostenibles, no suelen tener fondos de pensiones», explicó.

Las conclusiones dejaron claro, según Bellmont, que hay que continuar con una supervisión de estos parámetros y en estos momentos estamos haciendo un estudio más ambicioso, en el que se van a ver más aspectos que los analizados en este primer informe. Bellmont también recordó que el último test de estrés de EIOPA, dedicado a un escenario estresado de cambio climático, desveló que España se mantuvo en unos niveles en la media o inferiores en cuanto a bajada de activos, lo que sugiere que “vamos por el buen camino” pero también, que “hay que seguir trabajando”.

También hubo hueco para representantes de los trabajadores. Mario Sánchez, economista en CCOO y coordinador del Grupo de Expertos en Planes de Pensiones de Empleo ASG, aseguró que la legislación “da muchas herramientas desde el punto de vista de la sostenibilidad”, entre otros, en el campo de las políticas de implicación y de voto.

En este punto, es consciente de que “el marco ha cambiado mucho”, de tal manera que ahora hay que “votar e implicarnos en las acciones que tenemos en cartera de empresas de la Unión Europea», por lo que “es recomendable empezar a trabajar con asesores de voto que implementen la política que defina el fondo”, ya que, de esta manera, según Sánchez, se pueden “desarrollar tus propios criterios de forma estructurada en todas las acciones que tienes en cartera, por lo que se alinean los intereses de los partícipes y beneficiarios con los del fondo”.

Para mejorar en este campo, Sánchez pide poder delegar el voto a la gestora de forma total o parcial y poder combinar el voto directo, a través de asesor de voto o el delegado en la gestora. Con todo, ha detectado “una mejora en la implementación de la política de voto”.

Diagonal Asset Management organizó el pasado jueves 30 de mayo un completo evento en el Hotel Casa Fuster de Barcelona, que contó con la presencia de representantes de las principales gestoras internacionales, con un speech del emprendedor en serie Pau García-Milà sobre inteligencia artificial y con intervenciones de los propios gestores de Diagonal AM y del equipo.

Bajo el título de “2024: Año cero”, al evento creado por Diagonal AM asistieron más de 120 invitados, entre los que había clientes de la sociedad gestora, colaboradores, e invitados de gestoras como JPMorgan, Schroders, Allianz Global Investors, Franklin Templeton, Columbia Threadneedle, Tikehau, Generali Asset Management, Axa Investment Managers y Vontobel, que participaron en diversas mesas de debate.

En el escenario tuvieron lugar tres mesas debate de gestoras, en las cuales se plantearon los siguientes temas: 1) ¿Qué perspectivas debemos esperar para el segundo semestre de 2024? 2) ¿Qué nos depara la IA ? y 3) ¿Renta fija o renta variable?

Cada gestora invitada, además de la propia Diagonal AM aportó su posicionamiento y dio claves al público asistente.

La ponencia de Pau García-Milà, cofundador de Founderz, emprendedor y profesor de Digital Business en ESADE, sobre los peligros, pero sobre todo las potencialidades de la inteligencia artificial, sorprendió a todos los invitados. También hubo un espacio en el evento para hablar de acción social y solidaridad, puesto que Diagonal AM mostró su apoyo a la Fundación DTI, contando con la presencia de Martí Manyalich y Chloe Ballesté, su presidente y directora médica, respectivamente, que explicaron la actividad a que se dedica esta organización sin ánimo de lucro, que exporta la práctica de los trasplantes de órganos a otras partes del mundo que no son un referente como lo es España, a través de formación y colaboraciones.

Evolución y crecimiento

Este evento viene precedido por un año y medio en el que Diagonal AM ha evolucionado de distintas formas: su evolución a SGIIC en noviembre de 2022; la expansión y desembarco en Murcia para reforzar su presencia en la zona de Levante en febrero del año pasado; la conversión a gestora titular de cinco sicavs de distintos perfiles, otras dos sicavs como gestora delegada, las altas como agentes de dos de sus socios en abril, y el asesoramiento de dos compartimentos de una sicav en Luxemburgo a finales de este mayo.

El Banco de Inversión Global (BiG) lanza «Crea tu Cartera», una herramienta que pone a disposición del cliente una preselección de fondos con la que diversificar las inversiones en función de cuál sea el perfil del inversor.

Con la intención de acercar la inversión en fondos teniendo en cuenta todos los tipos de perfiles de inversores, Banco de Inversión Global (Banco BiG), pone a disposición de todos sus clientes una nueva herramienta con la que, a través de una preselección de fondos, se podrá invertir de forma fácil en una cartera de estos vehículos.

Se trata de una herramienta sencilla. Solo se necesita indicar la cantidad que se desea invertir y el perfil de inversor. Durante el proceso de contratación del producto, se tendrá la flexibilidad de ajustar la cantidad invertida (mínimo 10.000 euros) y se podrá escoger otros fondos de inversión dentro de la preselección que se alineen de manera óptima con el estilo de cada inversor.

Banco de Inversión Global (BiG), fundado hace más de 25 años, es una entidad sólida, segura y transparente enfocada en el ahorro y la inversión en productos financieros. Está regulada por Banco de España y CNMV.

Está presente además en Portugal, donde posee más de 6.000 millones de euros en activos bajo supervisión. Este banco 100% digital ofrece en nuestro país una amplia gama de servicios de inversión y ahorro, con un equipo español especializado para atender las necesidades de sus clientes, que desarrolla su actividad en la sede de BiG España, en Madrid.

Foto cedidaDe izquierda a derecha, Margarida Gabarró, vicepresidenta del Instituto Español de Analistas y presidenta de la Delegación Catalana del Instituto; Mª Àngels Vallvé i Ribera, presidenta del Grupo GVC Gaesco, y Lola Solana, presidenta del Instituto Español de Analistas.

La Delegación en Catalunya del Instituto Español de Analistas ha celebrado en Barcelona la decimoctava edición de su encuentro anual.

Durante el evento se ha hecho entrega de la Insignia de Oro de la Delegación del Instituto a Mª Àngels Vallvé i Ribera, presidenta del Grupo GVC Gaesco, uno de los principales grupos financieros independientes con más de 60 años de experiencia en España. El evento también ha servido para conceder el galardón de analista del año a Jordi Doménech Jiménez, responsable de energía en Cargill, además de repartir las insignias de oro, plata y bronce a los miembros del Instituto que llevan 50, 25 y 10 años respectivamente en la entidad.

Margarida Gabarró, vicepresidenta del Instituto Español de Analistas y presidenta de la Delegación Catalana del Instituto, ha sido la encargada de entregar la insignia a Mª Àngels Vallvé i Ribera en reconocimiento a su recorrido y trayectoria profesional en el ámbito financiero y de las inversiones. Vallvé i Ribera fue la primera mujer agente de cambio y bolsa en España en el año 1971. En 1989 fue socia y fundadora de GVC, empresa de servicios de inversión, y en 2008 GVC compró la compañía Gaesco. Vallvé i Ribera es presidenta del grupo desde 2008, cuando reorganizaron su cúpula directiva.

Durante el acto, Margarida Gabarró ha destacado sobre Mª Àngels Vallvé i Ribera que “su liderazgo continuo y su compromiso” con la innovación y la excelencia han sido “clave para guiar a la empresa en un entorno financiero en constante evolución”.

La presidenta del grupo GVC Gaesco ha recogido la insignia y ha agradecido al Instituto Español de Analistas el reconocimiento. “Es muy gratificante recibir esta distinción y poder celebrarlo en tan buena compañía. Han pasado muchos años desde que comencé mi trayectoria, pero mis ganas de aprendizaje, que han sido siempre el impulso para progresar, permanecen hoy intactas. Desde aquí quiero animar a cualquier persona interesada en el ámbito financiero, especialmente a las mujeres, a luchar por sus ilusiones profesionales, ya que, con esfuerzo, capacidad de adaptación y talento es posible cumplirlas”.

El acto, que se ha celebrado en el Real Club de Polo de Barcelona, también ha contado con la presencia de la presidenta del Instituto, Lola Solana. Por su parte, Solana ha destacado de Vallvé i Ribera que “su éxito nos recuerda la importancia de fomentar la diversidad y la inclusión en todos los niveles de liderazgo. Mª Àngels Vallvé i Ribera es una inspiración constante para todas las mujeres que aspiran a liderar y transformar el mundo financiero».

A la ceremonia también han asistido destacados miembros del mundo financiero y ha contado con la presencia de la directora general de Análisis y Prospección Económica de la Generalitat, la Sra. Marta Curto, que ha clausurado el acto.

Premios de Investigación y Estudio Rafael Termes Carreró 2024

La Delegación en Catalunya del Instituto Español de Analistas ha aprovechado la ocasión para otorgar el premio al estudio ganador de la VIII edición de los Premios Rafael Termes Carreró, titulado ‘Una metodología para medir la incertidumbre económica y su aplicación al caso español’ y cuyo autor es Miguel Ángel Ariño Martín, a quien se le han concedido 10.000 euros.

Los premios Rafael Termes Carreró se otorgan en memoria del fundador del Instituto Español de Analistas, Rafael Termes, con el objetivo de estimular y reconocer el trabajo de investigación y estudio en el ámbito de la actuación profesional del analista financiero, valorándose especialmente la combinación del rigor en el análisis con la sencillez en la exposición y el carácter aplicado del estudio a la práctica profesional del analista financiero.

Este próximo 9 de junio se celebran elecciones al Parlamento Europeo para elegir a los eurodiputados que, junto a los representantes de los gobiernos de los países de la UE, dan forma y deciden nuevas leyes que influyen en todos los aspectos de la vida en la Unión Europea, incluidos todos los que tienen que ver con la regulación que afecta a la industria financiera. Además, el Parlamento aprueba el presupuesto de la UE, controla cómo se gasta el dinero y elige al presidente de la Comisión Europea, nombra a sus comisarios (como Colegio) y les obliga a rendir cuentas.

Sin duda, la renovación del Parlamento Europeo y la nueva mayoría que se configure fruto de estas elecciones puede influir en la agenda que establecerán las nuevas autoridades europeas, aunque se espera que mantengan una línea continuista en sus actividades en el ámbito de la regulación financiera.

Con motivo de la celebración de estos comicios, la AEFI (Asociación Española de FinTech e InsurTech) ha elaborado un documento en el que analiza cuáles serán algunas de las regulaciones más relevantes que terminarán de discutirse, ver la luz y desarrollarse para su aplicación directa o transposición en los países de la Unión a lo largo de la próxima legislatura, y cómo afectan tanto a las entidades del ecosistema como a los usuarios finales.

PSD3 y PSR: un nuevo horizonte para la seguridad y competitividad en los servicios de pago de la UE

La Comisión Europea está revisando el marco actual y trabajando en la propuesta de cambios para la Directiva revisada sobre servicios de pago (PSD3) y el Reglamento sobre servicios de pago (PSR). El nuevo paquete introduce cambios significativos en el sector de pagos de la Unión Europea con el objetivo de reforzar la seguridad en las transacciones y mejorar la protección de los usuarios y la armonización de los criterios de autorización para los proveedores de servicios de pagos. También se busca aumentar la competencia en los servicios ‘open banking’ y facilitar el acceso de los proveedores no bancarios a los sistemas de pago para crear un mercado más seguro y competitivo, garantizando una mayor transparencia y confianza para los consumidores.

Además, este nuevo paquete incluye nuevas regulaciones para progresar en la lucha contra el fraude y establecer normas más claras para la responsabilidad de los proveedores de servicios de pago en caso de transacciones no autorizadas. Se espera que esta directiva modernice el marco legal existente, adaptándose a las innovaciones tecnológicas y a los cambios en el comportamiento de los consumidores.

En el último Pleno de la legislatura, el Parlamento Europeo terminó de fijar su posición y dar luz verde a la negociación en trílogos, pero por el momento el Consejo de la UE sigue negociando su posición. Una vez aprobado el paquete, tras su publicación en el Diario Oficial de la UE (DOUE) y entrada en vigor, en principio PSR comenzará a aplicar tras 18 meses y los Estados Miembros tendrán el mismo plazo para transponer PSD3.

Próximos pasos hacia el euro digital

Aunque la Comisión Europea adoptó las propuestas a la vez, el reglamento de euro digital está en una fase menos avanzada que la nueva regulación de pagos. La Comisión Europea y el Banco Central Europeo (BCE) llevan desde 2021 trabajando en el diseño y viabilidad del euro digital, pero ahora es el turno de los colegisladores.

Los próximos pasos son la adopción por parte del Parlamento Europeo y el Consejo de una posición preliminar de cara a su negociación en trílogos y por el momento no hay un consenso que permita avanzar en la tramitación. Sin duda, sacar adelante el marco de euro digital será uno de los retos principales en regulación financiera del arranque de la nueva legislatura. Tras la definición de las características principales de un potencial euro digital, será el BCE el que lidere la tarea de la definición de los aspectos más técnicos sobre su desarrollo. El conjunto del proceso puede alargarse varios años.

La introducción del euro digital para uso minorista podría conllevar cambios de calado en el funcionamiento del sistema financiero, concretamente en las infraestructuras y el sistema de pagos.

Entrada en vigor del Reglamento MiCA: nuevos requisitos para proveedores de servicios de criptoactivos en la UE

Su objetivo es proporcionar un marco regulatorio armonizado y seguro para fomentar la innovación y proteger a los usuarios en el espacio de los criptoactivos en la UE. A partir del 30 de diciembre de 2024, comienza a aplicar el Reglamento MiCA, aunque en España habrá un periodo transitorio hasta el 31 de diciembre de 2025 para los nuevos proveedores de servicios en el mercado de criptoactivos (CASPs), que deberán obtener autorización por parte de la autoridad nacional competente (CNMV en el caso de España) y ser registrados por la Autoridad Europea de Valores y Mercados (ESMA) para operar, beneficiándose del pasaporte europeo.

Actualmente, la UE se encuentra culminando el desarrollo del Nivel II, cuya recta final corresponderá a la nueva legislatura.

DORA: fortaleciendo la resiliencia operativa digital de las instituciones financieras de la UE

El reglamento DORA (Digital Operational Resilience Act), también denominado Ley de Resiliencia Operativa Digital, fue adoptado por la Unión Europea en diciembre de 2022, con el objetivo de asegurar que las instituciones financieras en la UE puedan resistir, reaccionar y recuperarse ante amenazas operativas digitales. Este reglamento aborda la seguridad digital en un contexto cada vez más tecnológico, donde los ciberataques y las fallas tecnológicas representan riesgos significativos.

DORA se extiende a una variedad de entidades financieras en la Unión Europea, abarcando bancos comerciales y de inversión, compañías aseguradoras, empresas de inversión, gestores de fondos, proveedores de servicios de pago, sociedades de valores… Los proveedores de servicios externos contratados por entidades financieras también deben cumplir con el reglamento, lo que incluye servicios en la nube, centros de datos, procesadores de pagos como PayPal, empresas que ofrecen servicios de análisis de datos, plataformas de software y gestión, y proveedores de servicios de ciberseguridad, entre otros.

Este reglamento fue publicado el 16 de enero de 2023 y a partir del 17 de enero de 2025 será aplicable en todos los Estados miembros de la Unión Europea. Al igual que el Reglamento MiCA, actualmente se encuentra culminando el desarrollo de su Nivel II.

RIS: una estrategia para proteger al inversor minorista

En mayo de 2023, la Comisión Europea adoptó un paquete de medidas dirigido a fomentar la protección del inversor minorista, conocido como Estrategia de Inversión Minorista, o Retail Investment Strategy (RIS). Aunque el Parlamento Europeo en el último Pleno de la legislatura dio luz verde a su posición inicial y a la negociación en triálogos, el proceso que ahora queda en stand by por las elecciones y el previsible cambio en la composición de la cámara obligará a retomar parte de las conversaciones de un paquete que por el momento no ha alcanzado un consenso político y en la industria general. Todo ello sin contar con el necesario posicionamiento del Consejo de la UE y la negociación en trílogos, por lo que es previsible un retraso en la puesta en marcha de esta regulación.

Cabe recordar que una vez entre en vigor la RIS, en principio hay previstos 18 meses para su aplicación, siendo necesaria la transposición de la Directiva a las diferentes regulaciones nacionales de los Estados miembros en los primeros 12 meses.

SFDR: hacia una divulgación de las finanzas sostenibles

En marzo de 2021 entraba en vigor un nuevo reglamento sobre la transparencia de la información en materia de sostenibilidad para los productos financieros, el denominado Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros, SFDR, Reg. UE 2019/2088).

Esta normativa, que afecta a todas las entidades financieras que comercializan productos de inversión en cualquier país de la zona euro, tiene el objetivo de que las entidades cataloguen sus productos financieros de inversión, como los fondos, dentro del nivel de sostenibilidad que corresponda en base a los criterios establecidos. Es decir, hacer más comprensible el perfil de sostenibilidad a través de normas específicas que establecen qué y cómo se debe comunicar en este sentido.

En diciembre de 2023, la Comisión sometió a consulta la Directiva SFDR barajando dos diferentes alternativas. Por un lado, la liberación de la clasificación de fondos para las gestoras, por lo que la Comisión se alejaría del marco actual y la inversión sostenible versaría en la justificación de estrategias de inversión y la búsqueda de la transformación sostenible financiera de las empresas y, por otra parte, se optaría por el mantenimiento de las clasificaciones actuales con un abundamiento de criterios de mínimos para delimitar las tipologías de fondos. A la espera de la reforma de esta regulación, la proposición de nuevas categorías impacta de manera directa en el diseño de los productos financieros.