Goldman Sachs Alternatives ha anunciado el cierre definitivo de su tercer fondo secundario dedicado al sector inmobiliario, Vintage Real Estate Partners III (VREP III), por valor de 3.400 millones de dólares. La firma inició su andadura en el mercado secundario en 1998 y actualmente cuenta con más 42.000 millones de euros en activos bajo gestión.

VREP III, la tercera iteración de la estrategia dedicada al sector inmobiliario secundario de Goldman Sachs, cerró por encima de su objetivo de recaudación de fondos con compromisos de un grupo global y diverso de inversores institucionales y de alto patrimonio neto y un compromiso significativo de los empleados de Goldman Sachs. Además, se trata del mayor fondo dedicado al sector inmobiliario secundario jamás captado. El fondo predecesor de la firma, VREP II, cerró previamente compromisos por valor de 2.750 millones de dólares.

En mayo, Goldman Sachs Alternatives anunció el cierre definitivo de West Street Real Estate Credit Partners IV (RECP IV) y otros vehículos relacionados, que se basan en la larga trayectoria de la empresa en el sector del crédito inmobiliario. El conjunto de capital de RECP IV representa más de 7.000 millones de dólares de capacidad de préstamo inmobiliario, incluido el apalancamiento, y junto con el capital obtenido para VREP III representa más de 10.000 millones de dólares de capital inmobiliario orientado a la liquidez disponible para su despliegue, procedente de distintas partes de la plataforma de inversión de la empresa.

“Creemos que el actual entorno de mercado representa una de las oportunidades de despliegue más atractivas que hemos observado en el sector inmobiliario secundario. VREP III, el mayor fondo dedicado al sector inmobiliario secundario captado hasta la fecha, estará bien posicionado para capitalizar oportunidades cada vez más atractivas, en un mercado en el que el tamaño es una ventaja competitiva significativa”, ha explicado Harold Hope, director mundial de Vintage Strategies de Goldman Sachs Alternatives.

Por su parte, Sean Brenan, que dirige la actividad de inversión inmobiliaria de Vintage Strategies, ha declarado: «La demanda de soluciones secundarias inmobiliarias, tanto por parte de los LP como de los GP, se encuentra en su punto más alto, impulsada por las turbulencias de los mercados inmobiliarios mundiales y una fuerte necesidad de liquidez. Creemos que la presión sobre el sector inmobiliario está aquí para quedarse en un futuro previsible, y esperamos que este capital nos permita seguir siendo un socio para los participantes del mercado inmobiliario que necesitan soluciones de capital innovadoras para ayudar a aliviar algunas de sus necesidades de liquidez”.

Desde el inicio de la estrategia, el equipo de Vintage ha invertido más de 8.900 millones de dólares en 165 operaciones inmobiliarias secundarias. En 2023, el equipo evaluó un flujo de 56.800 millones de dólares en operaciones secundarias inmobiliarias.

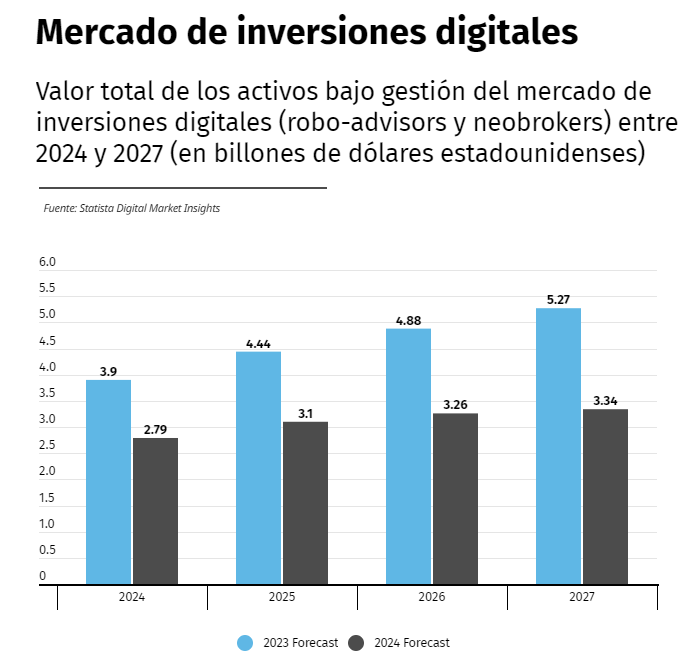

Los activos bajo gestión del mercado de inversiones digitales, incluidos los roboadvisors y los neobrokers, han aumentado como una bola de nieve en los últimos años, pasando de 3.800 millones de dólares en 2017 a 2,26 billones de dólares en 2023. Según los datos analizados por AltIndex.com, se estima que el patrimonio de este negocio seguirá creciendo, pero posiblemente a un menor ritmo.

SegúnAltIndex.com, el patrimonio de los roboadvisors y los neobrokers alcanzará los 2,8 billones de dólares en 2024, un 30% menos de lo previsto anteriormente. Las proyecciones de crecimiento para el sector de los roboadvisors disminuyeron un 46%, sin embargo, el mercado de neobrokers aumente el doble de lo esperado. «Gracias a los roboadvisores, los neobrokers y las aplicaciones comerciales las personas pueden invertir en acciones, bonos y otros activos sin gestionar activamente su cartera, con algoritmos que ajustan sus preferencias de riesgo, toman decisiones basadas en datos y maximizan los retornos. Esta forma ofrece, en principio, una gama más amplia de opciones de inversión y tarifas más bajas, lo que ha atraído a millones de personas al mercado», explican desde este plataforma

Entre 2017 y 2023, el número de personas que utilizan estos servicios se multiplicó por 35, pasando de aproximadamente 15 millones a más de 500 millones. Gracias a esta enorme base de usuarios, todo el mercado ha experimentado cinco años consecutivos de crecimiento de tres dígitos. Y aunque las previsiones del mercado siguen siendo optimistas, la última encuesta de Statista mostró una tasa de crecimiento anual bastante inferior a la esperada el año pasado.

Según 2024 Market Insights de Statista, el valor total de las transacciones en la industria de inversiones digitales crecerá un 23% y alcanzará los 2,79 billones de dólares este año, casi un 30% menos que los 3,9 billones de dólares esperados en el pronóstico del mercado para 2023. La mayor parte de esa caída provendrá del segmento de robo-advisors. El año pasado, Statista proyectó que el segmento de roboadvisors alcanzaría un valor de transacción de 3,39 billones de dólares en 2024; ahora, esa cifra es un 46% menor y asciende a 1,8 billones de dólares.

Como nota positiva, se prevé que el mercado de neobrokers crezca mucho más de lo esperado el año pasado. En mayo de 2023, los datos de Statista mostraron que este sector alcanzará un valor de aproximadamente 500 millones en 2024. Sin embargo, las proyecciones de crecimiento se han vuelto mucho más optimistas desde entonces. Los últimos datos muestran que el valor total de los activos gestionados por neobrokers alcanzará los 980.000 millones de dólares en 2024, o casi el doble de lo esperado el año pasado. Statista espera que esta cifra siga creciendo hasta alcanzar los 1,07 billones de dólares en 2027, o un 75% más que la previsión para 2023.

Casi 600 millones de personas utilizarán servicios de inversión digital en 2024. A pesar de una caída del 30% en la tasa de crecimiento proyectada, el mercado de inversión digital continúa demostrando su resiliencia. Se espera que el mercado dé la bienvenida a un número impresionante de usuarios este año, prueba de la eficiencia, la velocidad y las bajas tarifas de servicio que ofrece.

El saneamiento de las finanzas públicas de Francia, previsto para después de la crisis energética y del COVID, corre el riesgo de verse aplazado a la vista de los resultados más probables de las elecciones legislativas, con consecuencias potencialmente importantes para la confianza de los inversores de la zona euro.

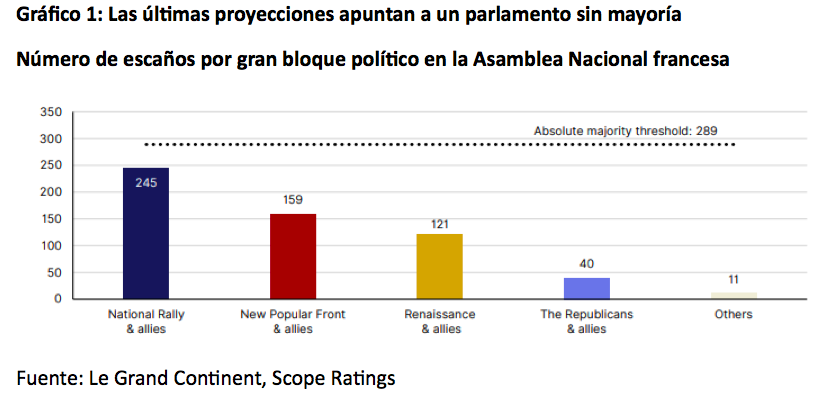

La alternativa de un parlamento sin mayoría, lo que en el Reino Unido se conoce como un Hung Parliament, o una victoria absoluta de la extrema derecha de la Agrupación Nacional (RN, por sus siglas en francés) reducirían en cualquier caso la perspectiva de reformas que tenían como objetivo aumentar el crecimiento y reducir costes, añadiendo presión al rating crediticio de Francia (AA/Perspectiva Negativa).

La primera vuelta de las elecciones legislativas anticipadas se saldó con significativos avances de la Agrupación Nacional y de la alianza de izquierdas Nuevo Frente Popular, ambos partidarios de políticas fiscales expansivas. Los resultados también implican que el partido político del presidente Emmanuel Macron y sus aliados cercanos serán incapaces de construir una mayoría viable en el parlamento.

La configuración final de la próxima Asamblea Nacional tras la segunda vuelta del 7 de julio aún no está clara. Las retiradas de candidatos de izquierdas y centristas para frenar los avances de la extrema derecha reducen las posibilidades de un gobierno de mayoría absoluta de Agrupación Nacional, lo que favorece la hipótesis de un parlamento sin mayoría.

Aumento constante de la deuda pública

Nosotros hemos subrayado que la tensión de las finanzas públicas francesas y la elevada polarización política ya limitan el margen de maniobra del Estado, que es precisamente el riesgo que reforzará cualquiera de los dos resultados parlamentarios.

Las políticas fiscales expansivas que proclama gran parte del espectro político de Francia restringen así la perspectiva de que se produzca una reducción significativas de la deuda pública en los próximos años, lo que limita la capacidad del país para resistir futuros choques. De hecho, sea cual sea el resultado de la segunda vuelta, la trayectoria fiscal esbozada en el programa de estabilidad de 2024, con un déficit presupuestario que vuelva a situarse por debajo del 3% del PIB en 2027, está desfasada. Cualquier nuevo Gobierno tendrá un margen fiscal limitado debido al todavía elevado déficit fiscal de Francia (5,5% del PIB en 2023) y al volumen de deuda pública (110,6% del PIB).

Las consecuencias de las elecciones para las finanzas públicas dependerán de las prioridades políticas del próximo gobierno, de su capacidad para aplicarlas y de la respuesta de las instituciones de la UE, así como de la reacción del mercado y de la magnitud y persistencia asociadas de cualquier nuevo debilitamiento de las condiciones de financiación.

Desviación fiscal

Los resultados de la primera vuelta muestran que Francia puede enfrentarse a un periodo de estancamiento político, con la posibilidad de que ni la Agrupación Nacional ni el Nuevo Frente Popular consigan la mayoría absoluta tras la segunda vuelta. Aunque esta configuración podría complicar el proceso de aprobación del presupuesto de 2025, probablemente reduciría los riesgos de desviación fiscal asociados a las políticas fiscales expansivas de ambos grupos, sobre las que han hecho campaña.

El procedimiento de déficit excesivo lanzado recientemente por la Comisión Europea contra Francia y las reacciones de los mercados de capitales constituyen posibles barreras contra un mayor aumento del déficit presupuestario francés. Aun así, los escenarios plausibles para la votación del domingo dejan una baja probabilidad de que el déficit fiscal mejore materialmente en los próximos años.

La incertidumbre política también pesa sobre las perspectivas de crecimiento de Francia, pronosticadas por última vez por Scope en un 0,8% en 2024 y un 1,3% en 2025. A corto plazo, es probable que el aumento de la incertidumbre económica lastre la confianza empresarial. A medio y largo plazo, es probable que un gobierno débil sea incapaz de lograr avances importantes en las reformas estructurales necesarias para aumentar el potencial de crecimiento.

Las condiciones de financiación de la UE

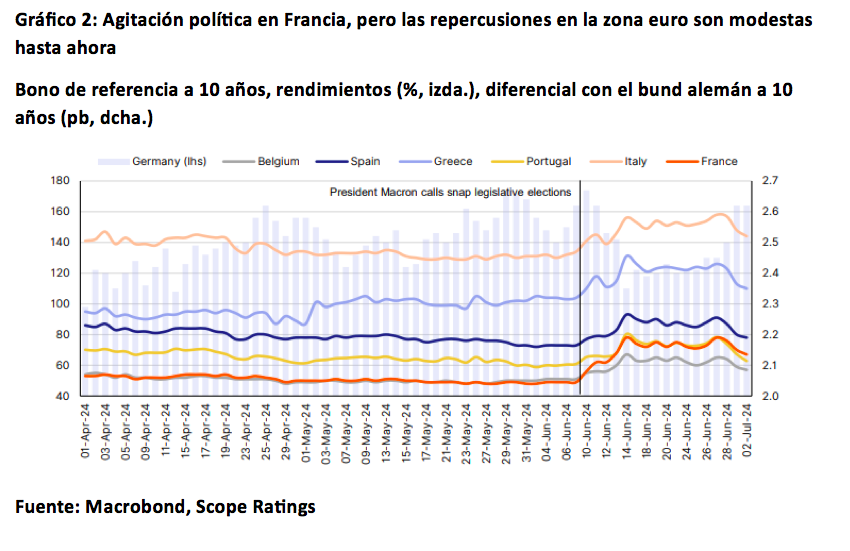

Las incertidumbres postelectorales de Francia han afectado al resto de Europa en forma de un entorno de aversión al riesgo. Algo que se ha manifestado en un aumento de los costes de financiación para estados de la zona del euro en relación con los bonos del tesoro de Alemania (calificación AAA/Perspectiva estable) tras la decisión de Macron de convocar las elecciones legislativas anticipadas.

Sin embargo, hasta la fecha los efectos indirectos han sido modestos. Mientras tanto, los países de fuera de la zona euro, como Reino Unido (AA/Estable), incluso se han beneficiado de las entradas de inversores extranjeros.

Los próximos acontecimientos políticos y legislativos en Francia pueden afectar negativamente al alcance y el ritmo del programa de reformas de la UE, incluidos los avances en la profundización del mercado único, la Unión de Mercados de Capitales y el volumen y las prioridades del próximo presupuesto de la UE. Además, la credibilidad del marco fiscal de la UE recientemente adoptado también podría verse puesta a prueba por las prioridades políticas del próximo gobierno francés

Nuestra próxima fecha de publicación prevista para la calificación soberana de Francia es el 18 de octubre de 2024.

Tribuna de Thomas Gillet y Brian Marly, analista del sector público y soberano para Scope ratings

El avance de la industria de los ETFs o fondos cotizados parece imparable. Y, cada vez más, estos productos se desligan más de una concepción tradicional de inversión pasiva, para considerarse instrumentos de gestión con un peso creciente debido a su eficiencia. La cuestión es, si como vehículo de inversión, y gracias a sus innovaciones y evoluciones constantes –entre ellas, los ETFs de gestión activa-, acabarán desbancando a los fondos mutuos tradicionales en las carteras.

En el marco del IMPower Incorporating Fund Forum, celebrado recientemente en Montecarlo (Mónaco), varios expertos aportaron su visión y participaron en este debate en el que analizaron el crecimiento de los fondos cotizados y su potencial e innovaciones. En un desayuno en el marco del foro, Deborah Fuhr, Managing Partner y confundadora de ETFGI, recordaba los múltiples beneficios de los ETFs y su amplia cobertura por activos, que les ha llevado a alcanzar activos récord cercanos a los 13 billones de dólares. Es, por tanto, una industria a la que prestar mucha atención, analizando sus evoluciones y oportunidades.

Su aceleración ha sido enorme, en parte arropada por su flexibilidad, y su avance más allá de la inversión pasiva pura: “También pueden ser instrumentos activos. Nos hemos dado cuenta de que los ETFs son un envoltorio muy útil, extremadamente transparente y flexible. Desde sus orígenes los ETFs han evolucionando, pasando de ser un vehículo basado en la capitalización de mercado a uno muy flexible y esa es una de las razones de su explosión. Y, desde un punto de vista de la distribución, también se ve de una forma mucho más sencilla que hace 10 años”, añadía Howie Li, Global Head and ETFs LGIM.

La apuesta del inversor retail

“El ETF es un vehículo muy transparente y eficiente, ideal para tomar decisiones de inversión y acceder a diferentes tendencias (IA, megatendencias, sostenibilidad, activos digitales…), lo que explica su crecimiento y adopción primero por el inversor institucional y ahora por el retail”, decía Marie Dzanis, Former CEO, EMEA, Veteran CEO.

De hecho, ése es uno de los grandes cambios que explican su éxito: la adopción por el inversor retail, sobre todo en EE.UU. gracias también a la fiscalidad en el país, pero que también está ocurriendo en Europa, sobre todo en mercados como Alemania o Reino Unido. “Los inversores minoristas están acostumbrados a comprar acciones individuales, y esa experiencia de compra puede extenderse a la compra de un fondo, lo que llama la atención del retail”, añadía Li.

Innovación y ETFs de gestión activa

Este apetito creciente también ha llevado a las entidades a moverse, entrando en un espacio en el que no estaban hace unos años. “Muchas firmas están entrando en la industria de ETFs, y una forma de hacerlo es convertir fondos de inversión en ETFs, con estructuras de índices”, recordaba Fuhr.

El desarrollo de índices propios a los que seguir, o de nuevas estructuras de gestión activa basadas en índices, dentro de un envoltorio de fondo cotizado –más transparente y económico-, está impulsando el crecimiento de la industria de ETFs hasta niveles no vistos antes, y reaviva el debate no ya entre inversión activa y pasiva, sino sobre cuál es el mejor instrumento para las carteras.

“El debate ha ido más allá de gestión activa frente a pasiva, y se concentra en los ETFs versus otros vehículos de inversión”, decía Philippe Uzan, Deputy CEO – CIO Asset Management en iM Global Partner.

“Separaría los ETFs del debate inversión activa vs pasiva: los ETFs son fruto de la innovación de la industria, el instrumento más eficiente que existe para invertir, para inversores institucionales e individuales. Si tengo que elegir entre inversión activa o pasiva, todo dependerá del contexto de mercado”, decía Mussie Kidane, CIO, North America Advisors en Pictet.

El experto iba más allá y recordaba que “en Estados Unidos, los ETFs activos están liderando la innovación y el desarrollo del mercado, ofreciendo inmediatez, transparencia y ventajas fiscales. Un inversor de un fondo tradicional tiene que pagar pero los ETFs ofrecen fees cercanos a cero y esto está cambiando el terreno de juego de la industria”. A su juicio, los fondos tradicionales representan en EE.UU. “una industria que muere mientras muchas inversiones se están construyendo en formato ETF”, por su eficiencia. El experto defendía que, cuando existe un instrumento muy eficiente, aupado por la innovación, puede “matar” a otros instrumentos: «La cantidad de innovación que se está produciendo en Estados Unidos en el mundo de los fondos cotizados es increíble”, continuaba.

Declaraciones controvertidas que no todos los expertos compartieron, sobre todo profesionales que trabajan en el lado europeo: “Estoy de acuerdo en que el ETF tiene ventajas en EE.UU. que no existen en Europa, pero si llegan podría ser un instrumento de preferencia”, decía Uzan. Con todo, en su opinión, “la industria de fondos está cambiando, no muriendo. Son los que no cambian los que mueren”, defendía.

Sostenibilidad y cripto

En los debates mantenidos en el marco del foro también se habló de los ETFs como vía para acceder a inversiones sostenibles: “La cuestión de la sostenibilidad es más fuerte en Europa que en EE.UU. pero no se puede negar. Hemos pasado desde una perspectiva de exclusión a mirar las métricas de comportamiento de las compañías y buscar los líderes ESG pero en los últimos meses el foco está en cómo esto va funcionar desde una perspectiva de transición, y la industria se ha dado cuenta de que durará años y de que no se puede negar el rol de las compañías tradicionales. Se reconocerá y las soluciones sostenible evolucionarán”, comentaba Li.

Otra gran innovación en esta industria es la de los ETFs que dan acceso a los activos digitales y criptoactivos, a través de “estructuras sólidas y reguladas”. Los expertos recordaban que el lanzamiento del primer ETF de bitcoin al contado fue el más exitoso de la historia.

Catch up de la renta fija

La innovación en el mundo de los ETFs es indiscutible pero también existen avances con respecto a los activos tradicionales: Tim Edwards, Managing Director and Global Head of Index Investment Strategy en S&P Dow Jones Indices (S&P DJI), ofrecía un dato: la mayoría de los fondos indexados se enmarcan aún en el espacio de la renta variable, y la cantidad total de renta variable en el mundo en la que se invierte a través de índices es de un 20%, frente al 2% de la renta fija. Sin embargo, los vehículos indexados en renta fija están creciendo más rápido, señaló.

Uzan destacó las dificultades que tienen los gestores para batir los índices y, sin embargo, defendió que “todavía la renta fija es ungran territorio para la gestión activa”. En su opinión una de las claves para los gestores activos es no apegarse o restringirse a una sola categoría de inversión sino mirar todo el universo de inversión. Para otros expertos, los vehículos que replican índices tienen valor en los espacios más líquidos del activo, como la deuda pública o la corporativa con grado de inversión, mientras la gestión activa puede aplicarse a otros segmentos de este mercado.

El Consejo de Administración de BME Scaleup ha aprobado la incorporación de las socimis InbestGPF III, Inbest GPF IV e Inbest GPF VIII el próximo viernes, 5 de julio una vez analizada y estudiada toda la documentación presentada por las empresas y emitidos los informes de evaluación favorable del Comité de Coordinación de Mercado e Incorporaciones.

Tal y como se indica en los Documentos Iniciales de Acceso al Mercado de Inbest GPF III, Inbest GPF IV e Inbest GPF VIII, se ha tomado como referencia para el inicio de la contratación de las acciones un precio de un euro por acción, lo que supone una capitalización inicial de las compañías de 12,9, 55,7 y 19,8 millones de euros, respectivamente.

Los códigos de negociación de las compañías será “SCIG3”, “SCIG4” y “SCIG8”, respectivamente. El asesor registrado de las empresas es Deloitte Auditores.

Estas tres compañías tienen como actividad principal la adquisición y gestión de activos inmobiliarios de uso mixto ubicados en zonas prime dentro de las principales ciudades de la Península Ibérica.

BME Scaleup, nuevo mercado de BME, se dirige especialmente a las scaleups, compañías con un modelo de negocio probado, en fase de crecimiento acelerado durante al menos tres años, con una facturación mínima de un millón de euros y/o una inversión de al menos esa cantidad. Este mercado, que ofrece la necesaria transparencia a los inversores y simplifica los requisitos de incorporación para las compañías, también está abierto a otro tipo de empresas como pymes, socimis o negocios familiares que buscan un primer contacto con los mercados de capitales.

Entre las ventajas de BME Scaleup para las empresas están su capacidad de impulsar el crecimiento con fondos para su financiación, obtener mayor prestigio y visibilidad de marca, la posibilidad de ampliar su base de inversores, el impulso al crecimiento inorgánico y una mayor facilidad para atraer y retener talento.

Para cotizar en este mercado una compañía debe ser sociedad anónima, contar con consejo de administración, estar acompañadas de un asesor registrado en el mercado y publicar las cuentas anuales auditadas. No será necesario disponer de un proveedor de liquidez ni tampoco cumplir con un free float mínimo. BME Scaleup cuenta ya con 14 asesores registrados.

En un contexto de recuperación y crecimiento económico, la banca española se enfrenta a un cliente cada vez más exigente que reclama una atención personalizada de calidad. En medio del actual ajetreo del mercado español, marcado por las fusiones y por la disrupción que conlleva el auge de las fintech y neobancos, la experiencia de los clientes es la ventaja competitiva estratégica para las entidades: en 2022, la principal razón que dieron los clientes para cambiar de banco y gestor de patrimonios fue el deseo de una mejor experiencia digital. Por otro lado, el 25% de los bancos con mayor NPS global obtuvieron un 72% más de rentabilidad total para los accionistas que el 25% con menor NPS en 2023, según Foundever.

Esta compañía referente en experiencia de cliente a nivel global señala que la satisfacción del cliente está estrechamente relacionada con las decisiones de compra, de modo que los clientes satisfechos están seis veces más dispuestos a permanecer con un banco que los clientes insatisfechos. Además, Foundever señala que para determinar la percepción general de los clientes de banca sobre la calidad de la experiencia que les ofrece su entidad, entran en juego más de 30 factores divididos en siete grandes categorías: atención al cliente, respeto como cliente, servicios bancarios, comunicación, sitio web y aplicación móvil, sucursales y precios y comisiones.

Cinco tendencias y claves en la experiencia de los clientes financieros

Personalización, un ingrediente indispensable para la retención del cliente. Más de la mitad de los clientes afirman que se quedan con su banco porque los servicios son personalizados. Asimismo, el 73% de los clientes espera que las empresas financieras comprendan sus necesidades y expectativas únicas, frente al 66% en 2020.

El elemento clave para los usuarios a la hora de valorar como excelente la atención que reciben por parte de su banco es la rapidez. De hecho, según los datos de Foundever, la agilidad en la resolución de los problemas es el factor más importante tanto para los clientes financieros europeos como estadounidenses.

Los chatbots son un arma de doble filo. Las instituciones financieras utilizan cada vez más esta tecnología, ya que además de ahorrar costes, los chatbots están disponibles para ofrecer asistencia rápida a los clientes las 24 horas del día, los siete días de la semana. Aunque los bancos están pasando de los chatbots simples a modelos más sofisticados, como los grandes modelos de lenguaje (LLM) y GenAI, estos recursos son muy eficaces en la resolución rápida de problemas sencillos y de poco valor, pero cuando se trata de interacciones complejas y con mayor carga emocional, ofrecer la atención de un profesional empático aumenta la satisfacción y la fidelidad del cliente.

Análisis de datos para no defraudar al cliente. Analizar la evolución financiera de los clientes es determinante para conocerlos y saber cuáles son sus necesidades. Sin embargo, sólo el 21% de los clientes afirma haber recibido asesoramiento de su banco principal entre enero de 2022 y enero de 2023, a pesar de que la salud financiera de muchos de ellos se redujo notablemente en ese periodo. No obstante, los clientes que recibieron asesoramiento y consideraron que satisfacía sus necesidades fueron más propensos a recompensar al banco en consecuencia: cerca de la mitad abrió una nueva cuenta en esa entidad.

El aumento de la externalización de la atención al cliente es imparable en el sector financiero. La tasa de crecimiento anual en la externalización de estos servicios es del 10%, ya que las entidades optan por dejar en manos de grandes compañías profesionales este pilar de la industria, movidos por los excelentes resultados garantizados.

Desde Foundever prevén que estas tendencias marquen los próximos meses y determinen los movimientos de la clientela financiera. Según David Lopez Pitts, Regional Sales Directoren FoundeverEspaña, “solo aquellas entidades capaces de ofrecer una atención ágil y personalizada de la mano de profesionales y aprovechando las ventajas de la innovación tecnológica, liderarán el sector financiero”.

Selinca, que recientemente se ha transformado en gestora de vehículos FCR y FIL, refuerza su equipo de ventas en España. En la división de distribución de fondos de Selinca SGIIC S.A., especializada en la representación y comercialización de fondos de gestoras internacionales en España, Portugal e Italia, ha ampliado su equipo de ventas con dos nuevos fichajes: Jorge Batchilleria y Guillermo Cid.

Ambos profesionales vienen a impulsar el crecimiento y servicio al cliente en Iberia de varias firmas internacionales de gestión de activos, reportando directamente a Manuel López, director general.

Jorge Batchilleria cuenta con 26 años de experiencia en el sector financiero internacional, desempeñando varios cargos senior en ventas de renta variable institucional (JP Morgan Cazenove, Morgan Stanley y BBVA). Cuenta también con experiencia en ventas de productos estructurados (BBVA) así como en Fusiones y Adquisiciones (M&A) en Credit Suisse First Boston en Londres.

Jorge es licenciado en Administración y Dirección de Empresas por la European Business School London.

Por su parte, Guillermo Cid llega desde Mutuactivos. Allí trabajó durante seis años como director de Cuentas Institucionales para clientes wholesale e institucionales basados en Iberia. También ha trabajado en el equipo de ventas de M&G Investments en España.

Es licenciado en Administración y Dirección de Empresas por CUNEF (Centro Universitario de Estudios Financieros) y cuenta con un Máster en Mercados Financieros e Inversiones Alternativas por el Instituto BME. Tiene 10 años de experiencia en la distribución de fondos de inversión.

iM Global Partner acaba de anunciar cambios en su estructura, que incluye mayores sinergias entre los segmentos doméstico y offshore de Estados Unidos. Así lo publicó en su cuenta de LinkedIn Philippe Couvrecelle, fundador y presidente de la firma.

«A medida que continuamos evolucionando y haciendo crecer nuestro negocio global, es natural que de vez en cuando realineemos segmentos comerciales selectos con la demanda impulsada por el cliente y las tendencias de la industria. Hemos visto sinergias significativas entre nuestros asesores de EE.UU. y los asesores US Offshore. Sobre la base de este éxito, estamos alineando nuestro equipo de US Offshore/América Latina con US Distribution bajo el liderazgo global de Jeffrey Seeley, director ejecutivo adjunto y jefe de EE.UU.», expresó Couvrecelle.

Los cambios serán efectivos de forma inmediata, añadió el ejecutivo.

Por su lado, Alberto Martínez Peláez, Managing Director para Iberia, Latam & US Offshore, señaló a Funds Society que los cambios tendrán «un impacto significativo en nuestro negocio, porque nuestros clientes nos han dicho que les resulta mucho más fácil invertir en la misma estrategia en diferentes jurisdicciones, utilizando una amplia variedad de productos como 40 Act, UCIT, SMA y fondos ETF. Tener una gama tan amplia de productos disponibles significa que nuestro enfoque es más flexible y adaptable a las necesidades de nuestros clientes y creemos que nos dará una ventaja significativa”.

«Quiero reconocer los logros recientes de nuestro equipo de US Offshore, dirigido por Alberto Martínez Peláez, Luis E. Solórzano y Melissa A. y la dedicación de Jamie Hammond, Clément Labouret y sus equipos, que han contribuido significativamente a esta iniciativa. Su liderazgo, persistencia y colaboración han sido fundamentales para nuestro éxito», añadió Couvrecelle en la red social.

iM Global Partner es una empresa de gestión de activos fundada en 2013, con oficinas en 11 países. La empresa gestiona unos 45.000 millones de dólares, según cifras de finales de abril de 2024.

El proceso de concentración que vive la industria de gestión de activos trae de nuevo ecos de una nueva posible operación corporativa. Según ha publicado Bloomberg, citando fuentes cercanas a las compañías, AXA estaría estudiando diferentes opciones para su división de asset management y una de ellas sería combinar su negocio con el de BNP Paribas AM.

Ambas firmas estarían dialogando y estudiando la creación de una joint venture, lo que generaría una firma líder en Europa con 1,4 billones de euros en activos bajo gestión. Sin embargo, desde Bloomberg matizan que, por ahora, solo se trata de “conversaciones”y aclaran que no hay ninguna certeza sobre que se alcance un acuerdo.

“Axa también ha considerado combinar su negocio de gestión de activos con las divisiones de gestión de activos de otros rivales franceses”, añade Bloomberg. Por ahora, ninguna de las dos compañías ha realizado declaraciones oficiales, y tan solo AXA IM ha señalado que «no comentan rumores de mercado».

Actualmente, AXA IM gestiona aproximadamente 859.000 millones de euros en activos (cifra a finales de marzo de 2024), de los cuales 480.000 millones corresponden a activos integrados en ESG, sostenibilidad y de impacto. Por su parte, BNP Paribas AM gestiona activos por valor de 524.000 millones de euros (638.000 millones de euros en activos gestionados y asesorados), y cuenta con más de 500 profesionales de la inversión y en torno a 400 profesionales de atención al cliente que prestan servicio a inversores particulares, empresas e inversores institucionales en 69 países.

Los fondos de inversión con domicilio internacional vinculadas a entidades gestoras nacionales han registrado un incremento patrimonial de 749 millones en el primer trimestre del año, un 4,55% más que sitúa el patrimonio total gestionado a cierre de marzo en 17.230 millones, según datos de VDOS.

Esta variación patrimonial está principalmente motivada por el rendimiento positivo de las carteras por valor de 687 millones, a lo que hay que sumar captaciones netas de 61 millones.

Estas captaciones netas se han concentrado en los grupos independientes, con 90 millones, logrando el mayor incremento patrimonial en el trimestre con un 6,02%, seguidos por las aseguradoras con un 4,92% y los bancos con un 4,04%.

Los bancos mantienen su posición dominante con 11.360 millones gestionados y una cuota de mercado del 65,93%, seguido de grupos independientes y aseguradoras con un 19,60% y un 14,46% respectivamente.

Por gestoras Santander Asset Management es la gestora con mayor patrimonio gestionado, con 7.592 millones, seguida de BBVA Asset Management, y Mapfre Asset Management con 1.443 y 1.333 millones. Completan el top 5 EDM Gestión con 959 millones y A&G Fondos con 769 millones.

Buy & Hold Capital es la gestora con mayores captaciones netas en el trimestre con 50 millones, seguida de Trea Asset Management SGIIC con 40 y Santander Asset Management con 35 millones.

Por su parte Santander Asset Management ha registrado el mayor incremento patrimonial en el trimestre con 349 millones, seguida de EDM Gestión con 84 millones y Buy & Hold Capital con 13 millones.

La corona, para los fondos mixtos

Por tipo VDOS, los fondos mixtos son los que cuentan con mayor patrimonio, con 7.317 millones, lo que supone un 42,47% del mercado, seguido de los de renta variable, sectoriales, con un 32,71% y renta fija con un 18,15%.

Por categorías VDOS, las mayores captaciones netas se han canalizado a los fondos de renta fija euro largo plazo, con 148 millones, seguidos de renta fija internacional emergente y deuda privada Europa, ambos con 40 millones. En el lado contrario se ha situado la categoría de mixto flexible, con reembolsos netos de 86 millones.