Creand Wealth Management expande su presencia en el territorio nacional con la apertura de una nueva oficina en Seu d’Urgell (Catalunya) desde la que ofrecerá servicios financieros a toda la zona del Pirineo. Según ha destacado la firma, se trata de la primera oficina bancaria de un grupo financiero andorrano instalada en la capital del Alt Urgell.

La nueva oficina está ubicada en el paseo Joan Brudieu, en el centro de la Seu d’Urgell. Con más de 200 metros cuadrados distribuidos en una única planta baja, las nuevas instalaciones permiten ofrecer una relación cercana, priorizando los valores de proximidad, compromiso y capacidad de servicio. La oficina se ha diseñado para ofrecer una atención personalizada y adaptada a las necesidades de cada cliente.

La nueva oficina cuenta con un equipo de cuatro profesionales que poseen una amplia trayectoria y una gran experiencia financiera en la zona pirenaica. «Es una oficina clave para dar servicio a la zona del Pirineo y aportar valor como entidad que forma parte de un grupo financiero con una amplia trayectoria de especialización», ha explicado Josep Vives, director de la nueva oficina de Creand en la Seu d’Urgell.

Con la nueva oficina, el grupo Creand refuerza su presencia en España, un territorio con oficinas de Creand Wealth Management en Madrid, Barcelona y Valencia. A cierre del mes de junio, ha alcanzado 4.614 millones de volumen de negocio, un 11,10 % respecto al cierre de 2023.

La innovación constante no es solo un objetivo, sino una necesidad imperante. Y en ese aspecto, la irrupción de la inteligencia artificial (IA) en el sector financiero se ha convertido en el estandarte de esta nueva era de transformación. Su implantación en el día a día está impulsando mejoras en eficiencia, seguridad y personalización. Se trata de cambios que no solo benefician a las instituciones financieras, sino también a los consumidores, que experimentan servicios adaptados a sus necesidades y que facilitan la inclusión de todas las personas.

Si bien es cierto que la integración de la IA no es un fenómeno nuevo, su aplicación y alcance se han transformado exponencialmente en los últimos años. El aprendizaje automático (machine learning) y el procesamiento del lenguaje natural (PLN) han permitido, entre otras cosas, que las entidades puedan optimizar sus servicios a escalas inimaginables. Por ello, desde Coinscrap Finance comparten y desgranan cinco cambios sustanciales en el sector financiero tras la llegada de la IA y sus beneficios:

1. Implementación de la automatización de procesos

Desde la llegada de la IA, el sector es capaz de automatizar tareas rutinarias reduciendo errores humanos, liberando tiempo para que los expertos se concentren en actividades de mayor valor añadido y mejorando la eficiencia en general de las entidades. En concreto, los algoritmos de machine learning pueden a día de hoy analizar grandes volúmenes de datos financieros en tiempo real y brindar información valiosa para la toma de decisiones y la innovación en los servicios.

Este es un aspecto muy relevante para entidades bancarias y aseguradoras, ya que les permite conocer a sus clientes al detalle, descubrir ciertas tendencias y patrones sociales, evaluar riesgos de manera detallada y adaptar su actividad en consecuencia con mayor precisión y rapidez.

2. Mejoras en la seguridad de las entidades y los clientes

En un entorno financiero complejo, donde la digitalización se ha convertido en la base de la actividad, los riesgos pueden surgir de múltiples fuentes, por lo que analizar y mitigar estos riesgos, asegurando que las operaciones sean seguras y rentables, es fundamental. En este punto, resulta indiscutible el papel aliado de la IA en la detección y prevención de fraudes. Estos modelos pueden detectar patrones inusuales en tiempo real y alertar a las instituciones financieras para que tomen medidas inmediatas. Además, la IA puede mejorar continuamente sus capacidades de detección a medida que se alimenta con nuevos datos y se adapta a las tácticas cambiantes de los ciber delincuentes.

Igualmente, los clientes pueden beneficiarse de la seguridad que ofrece la implantación de la IA en el sector a través de procesos de autenticación mucho más sólidos que los existentes hasta hace unos años. En ese sentido, se aplican tecnologías como la biometría que, impulsadas por IA, están mejorando la protección de los usuarios contra accesos no autorizados, permitiendo a las entidades actuar de manera ágil para prevenir cualquier violación de seguridad.

3, Insights financieros personalizados y adaptados al cliente

La IA puede analizar datos de clientes y patrones de comportamiento para ofrecer recomendaciones financieras personalizadas a través de sus canales favoritos y en el momento exacto, lo que mejora la experiencia general del cliente y fortalece la relación con el banco o la institución financiera. Dicho de otro modo, su capacidad de análisis ayuda a sugerir productos y servicios adaptados a sus necesidades individuales tras detectar momentos relevantes en su vida (como el nacimiento de un bebé, por ejemplo), llegando incluso a niveles predictivos. Y es que, a partir del momento en que sabemos qué necesita o qué podría necesitar el cliente, se despliega un enorme abanico de posibilidades de venta cruzada.

En este sentido, mediante el análisis y cruce de datos demográficos, historiales de transacciones, comportamiento online y otras fuentes de información, las entidades pueden segmentar los comportamientos de los usuarios, anticiparse a sus preferencias y diseñar estrategias más efectivas, lo que se traduce en una mayor retención y reducción de los costes de adquisición. Esto no solo aumenta la satisfacción y retención del cliente, sino que también incentiva la innovación de productos y servicios en el sector, al conocer de primera mano las necesidades de la sociedad.

4. Mejora en la atención al cliente y en la relación con su entidad financiera

En línea con el anterior punto, cabe destacar que, para mejorar la relación del usuario con su institución financiera, hay que trabajar de manera bidireccional. Esto quiere decir que, por un lado, se debe fomentar la omnicanalidad para poder contactar con los clientes a través de sus plataformas favoritas, para sugerirles productos o servicios y, por otro, es recomendable mejorar la atención que se le ofrece, solventando sus dudas o reclamaciones en todos los canales y en cualquier momento del día.

Es por ello que la IA ha permitido que bancos y aseguradoras puedan estar disponibles para sus clientes las 24 horas del día, durante todo el año. Esto ha sido posible gracias al desarrollo de asistentes virtuales y chatbots inteligentes, los cuales son capaces de atender consultas ofreciendo respuestas rápidas y personalizadas, mejorando la experiencia de usuario. Sin embargo, para que este tipo de asistentes ofrezcan una información adaptada y alineada con los datos únicos de cada cliente, es necesario darles el contexto adecuado. La mayoría de las IAs generativas se basan en información pública hasta una fecha determinada para poder generar sus respuestas. Por ello, uno de los aspectos diferenciales en su aplicación por parte de las empresas es la posibilidad de agregarle datos e información propia de cada organización, lo que permite no solo optimizar el rendimiento de la IA, sino también mantener el control sobre su ecosistema tecnológico, asegurando flexibilidad y capacidad de adaptación frente a la rápida evolución del sector.

5. Optimización de las decisiones de inversión

La IA también está cambiando la manera en que se toman las decisiones de inversión. No se trata de que sea una sustituta de los profesionales en materia de asesoramiento o gestión de activos, pero sí un complemento. Esto se debe a que la IA permite una mejor predicción de tendencias del mercado, identificación de oportunidades de inversión y gestión de carteras.

En la práctica, se traduce a que los algoritmos de análisis predictivo pueden procesar grandes cantidades de datos del mercado y generar insights. Éstos, junto al expertise del profesional, ayudan a identificar oportunidades de inversión, proporcionando recomendaciones precisas y oportunas a los clientes. Y, en consecuencia, permiten tomar decisiones más informadas. Esto mejora la satisfacción del cliente y la rentabilidad del banco, al aumentar las ventas de productos y optimizar la gestión de sus activos.

Tribuna elaborada por Óscar Barba, CTO y cofundador de Coinscrap Finance

El pasado 17 de julio de 2024, las Autoridades Europeas de Supervisión (en adelante, “AES”) publicaron el segundo bloque de normas técnicas complementarias al Reglamento (UE) 2022/2554 del Parlamento Europeo y del Consejo, de 14 de diciembre de 2022, sobre la resiliencia operativa digital del sector financiero (en adelante, “DORA”), a excepción de los RTS sobre subcontratación de funciones críticas o importantes, que será publicado próximamente.

DORA, aplicable desde el 17 de enero de 2025 a entidades financieras (como dicho término se define en DORA) y proveedores de servicios de tecnologías de la información y comunicación (en adelante, “TIC”), establece un marco regulatorio armonizado que garantiza la estabilidad y seguridad del sector financiero frente a incidentes y amenazas. Para implementarlo, las AES han preparado dos bloques de Normas Técnicas de Regulación (en adelante, “RTS”), Normas Técnicas de Implementación (en adelante, “ITS”) y Directrices complementarias. El primero se publicó el 17 de enero de 2024 y versaba sobre la clasificación de incidentes, la gestión de riesgos TIC y de riesgos derivados de la externalización de servicios TIC. El segundo bloque publicado esta semana versa sobre las siguientes materias:

RTS e ITS sobre el contenido, los plazos y las plantillas para la notificación de incidentes

Directrices sobre costes y pérdidas agregados derivados de incidentes graves

RTS sobre subcontratación de funciones críticas o importantes (texto definitivo pendiente de publicación)

RTS sobre pruebas de penetración basadas en amenazas (threat-led penetration testing o “TLPT”)

RTS sobre armonización de la supervisión

Directrices sobre cooperación en materia de supervisión entre las AES y las autoridades competentes

A continuación, describimos brevemente aquellos estándares que complementan los capítulos II, III, IV y V de DORA, y que contienen las normas que deberán implementar las entidades financieras.

RTS e ITS sobre el contenido, los plazos y las plantillas para la notificación de incidentes (artículos 19 y 20 dora)

En virtud de su artículo decimonoveno, DORA obliga a las entidades financieras a notificar incidentes graves relacionados con las TIC, y para ello faculta a las AES, conforme al artículo vigésimo, a desarrollar normas técnicas con el fin de establecer el contenido de los informes y los plazos de presentación de los mismos.

Las RTS e ITS deben ser valorados positivamente dado que dan respuesta a las preocupaciones expresadas en el sector financiero en conexión con la carga regulatoria que dicha obligación podría suponer para las entidades financieras y, en particular, sobre el hecho de que los requisitos de las notificaciones pudieran resultar perjudiciales para la gestión eficaz de los incidentes. Las RTS e ITS establecen pautas claras en cuanto al contenido y los plazos de estas notificaciones e introducen formularios normalizados para informar de los incidentes y amenazas cibernéticas importantes, eliminando la carga que podría suponer para las entidades financieras la elaboración de plantillas internas de notificación.

Directrices sobre costes agregados y pérdidas derivadas de incidentes graves (artículo 11.11 DORA)

El cálculo de los costes y pérdidas provocados por incidentes graves es esencial para diversos propósitos, como clasificar incidentes o completar el informe final de las notificaciones. Además, estos costes se declararán tanto al notificar un incidente grave como recurrentemente al final de cada ejercicio. Sin embargo, hasta ahora no se habían establecido pautas concretas sobre su cálculo.

Conforme a las Directrices, las entidades financieras deben calcular individualmente los costes y perdidas de cada incidente grave relacionado con las TIC mediante la estimación de los costes y pérdidas brutos, las recuperaciones financieras y los costes y perdidas netos.

RTS sobre subcontratación de funciones críticas o importantes (artículo 30.5 DORA)

Una de las grandes preocupaciones suscitadas por DORA es la subcontratación o externalización de funciones vinculadas con las TIC. Los proyectos de RTS especifican con más detalle los elementos a que se refiere el artículo 30, apartado 2, letra a), que una entidad financiera debe determinar y evaluar al subcontratar servicios TIC que respalden funciones críticas o importantes o partes materiales de las mismas.

Está previsto que las RTS cubran requisitos relacionados con la evaluación de riesgos antes de permitir que se subcontraten servicios TIC que respaldan funciones críticas o importantes; requisitos sobre los acuerdos contractuales; sobre el seguimiento de los acuerdos de subcontratación; sobre información de cambios materiales; y sobre derechos de salida y terminación.

En todo caso, el principio rector seguiría siendo que las entidades financieras son las últimas responsables del cumplimiento regulatorio y la correcta ejecución de funciones críticas, aunque tendremos que esperar a la publicación del texto definitivo de las RTS.

RTS sobre pruebas de penetración basadas en amenazas (TLPT) (artículo 26.11 DORA)

En mayo de 2018 el Banco Central Europeo publicó el TIBER-EU, un marco común de adopción voluntaria, desarrollado para mejorar la resiliencia de las entidades financieras ante ataques cibernéticos mediante la realización de pruebas (red teaming) de simulación de ciberataques. En 2022, España adoptó el TIBER-UE, denominándolo TIBER-ES.

DORA ha incorporado la gran mayoría de las previsiones del marco TIBER-EU, aunque con algunas diferencias. Concretamente, DORA permite utilizar probadores internos para realizar las pruebas (siempre que se contrate a probadores externos cada tres pruebas) y prevé como obligatorio el “purple teaming”, que en TIBER-EU era opcional. No obstante, DORA permite a los Estados que implementaron TIBER-EU continuar aplicando su marco nacional, incorporando las novedades de DORA.

Una de las preocupaciones del sector venía siendo el alcance potencialmente amplio de dichas pruebas TLPT de penetración dirigidas por amenazas o “threat-led penetration testing” y la participación de terceros proveedores en el alcance de las TLPT. El texto definitivo de los RTS sobre pruebas de penetración basadas en amenazas (TLPL) establece los criterios para identificar a las entidades financieras obligadas a realizar el TLPT basándose en el principio de proporcionalidad, especifica la metodología de las pruebas y los participantes principales que deben intervenir y sus responsabilidades conforme al marco TIBER-EU, destaca la importancia de conocer los riesgos inherentes a las pruebas TLPT así como de mitigarlos, y detalla los requisitos aplicables a los probadores externos e internos y a los proveedores de servicios de inteligencia sobre amenazas.

El objetivo de las RTS, ITS y Directrices complementarias es facilitar la interpretación e implementación de DORA. Si bien es cierto que mediante estos bloques normativos complementarios se han definido de manera más precisa los criterios, obligaciones y umbrales de DORA, cumpliendo en gran medida a nuestro modo de ver su finalidad clarificadora y solventando muchas de las preocupaciones de las entidades respecto a DORA, todavía hay cuestiones que permanecen sin resolver y que generan cierta incertidumbre para las entidades financieras de cara a la aplicación definitiva de DORA a principios de 2025.

No cabe duda de que el exceso de regulación y la cantidad de obligaciones de cumplimiento recurrente que se imponen a las entidades financieras y otros proveedores de servicios TIC suponen una enorme inversión de recursos para poder, en primer lugar, comprender todas ellas y, en segundo lugar, cumplirlas adecuadamente. Asimismo, las constantes referencias a conceptos subjetivos como el principio de proporcionalidad, sin que se defina claramente su alcance en cada caso, traslada una labor de análisis compleja para las entidades, que deberán emplear tiempo y esfuerzo en determinar con precisión qué requisitos reglamentarios les son de aplicación.

Tribuna elaborada por Fernando Gutierrez y José Luis Lorente, socios de Finance & Financial Regulation de Bird & Bird

Foto cedidaUnai Ansejo Barra, co-consejero delegado y fundador de Indexa; Ramón Blanco Duelo, consejero y fundador de Indexa; y François Derbaix, co-consejero delegado y fundador de Indexa

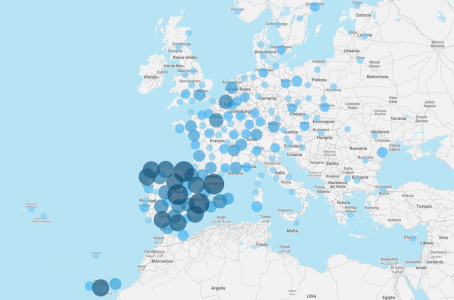

Indexa Capital ha publicado su nuevo mapa interactivo de clientes, incluyendo tanto España como el resto de países de Europa. El mapa de clientes en España de Indexa se lanzó en 2022 celebrando sus 50.000 clientes; ahora que han alcanzado los 80.000, lanzan el mapa de clientes europeo.

Desde 2020 Indexa arrancó su expansión internacional, abriendo cuentas de fondos en Bélgica. En 2023 lanzó seguros de vida-ahorro en Francia y en 2024 también planes de pensiones en el país (“PER”), de la mano con Caravel.

Desde 2015, año desde el que opera Indexa Capital en España, sus clientes han crecido especialmente en grandes ciudades, señalan desde la compañía. “Al ser una solución 100% online, año tras año nuestros clientes llegan también de ciudades más pequeñas y de áreas rurales”, señala François Derbaix, co-consejero delegado de Indexa Capital.

Ranking de clientes de Indexa Capital por ciudades españolas

De sus 80.000 clientes, el 97% reside en España; más de la mitad de los clientes españoles residen en 20 ciudades. Las cinco ciudades con más clientes de Indexa son Madrid, Barcelona, Valencia, Zaragoza y Bilbao; las tres capitales de País Vasco están entre las 20 primeras, Bilbao con 1.035 clientes, San Sebastián con 769 y Vitoria-Gasteiz con 653.

En el último año, hay ciudades que han ascendido posiciones en el ranking por número de clientes, como San Sebastián que está en séptima posición, Málaga en novena, Palma de Mallorca en décima, Vigo en la décimo sexta. También hay otras ciudades que han descendido, como Valladolid en undécimo lugar, Pozuelo de Alarcón en duodécimo o San Cugat Del Valles en el décimo noveno. Otras ciudades que se cuelan entre las veinte primeras son Las Palmas de Gran Canaria, con 504 clientes en décimo quinta posición, o Gijón, con 440 en la décimo octava.

Datos: Indexa 21/06/2024, incluye aproximadamente un 91 % de los clientes (un 9 % no tiene su dirección estructurada todavía en nuestra base de datos y no está incluido en esta tabla). Fuente para los nombres oficiales de los municipios: INE.

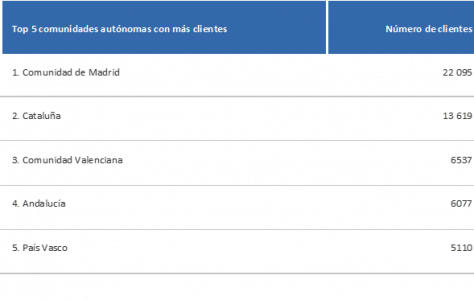

Ranking de clientes de Indexa Capital por comunidades autónomas

El 75% de los clientes son de cinco comunidades autónomas: la Comunidad de Madrid, con algo más de 22.000 clientes, Cataluña con 13.619, la Comunidad Valenciana con 6.537, Andalucía con 6.077 y el País Vasco con 5.110 clientes.

Las comunidades autónomas con menor número de clientes son La Rioja con 450 clientes, Extremadura con 626, Cantabria con 661, Navarra con 996 y Asturias con 1.181.

Ranking de clientes de Indexa Capital fuera de España

Fuera de España, Indexa suma 3.653 clientes. La mayor parte residen en las principales capitales europeas. Las cinco ciudades con mayor número son París con 326, Londres con 119, Dublín con 62, Lyon con 57 y Ámsterdam con 52.

El mapa interactivo de clientes de Indexa está disponible en su página web para navegar por él y para consultar el número de clientes en tu ciudad, en tu pueblo, o en cualquier localidad de Europa.

NTT DATA e Ibercaja han firmado un acuerdo de larga duración para la gestión de la plataforma tecnológica de la entidad financiera. Esta alianza tiene como objetivo la innovación y la transformación de las principales infraestructuras tecnológicas de los centros de procesos de datos del banco, lo que permite adoptar nuevas soluciones tecnológicas dentro de la estrategia de innovación de la entidad, con un impacto en la modernización de los servicios y la experiencia para los más de 2,5 millones de clientes. Por otro lado, esto servirá para optimizar la eficiencia operativa y agilizar su oferta de servicios para satisfacer las nuevas demandas de los usuarios.

De esta manera, NTT DATA se posiciona como uno de los principales socios tecnológicos de Ibercaja, gracias a su experiencia y conocimiento en el sector, aportando su trayectoria en transformación digital de servicios hacia modelos más eficientes, intuitivos y personalizados.

Este acuerdo reitera el compromiso de ambas entidades con la innovación y la transformación conjunta reafirmando su colaboración estratégica y consolidándose como referentes tecnológicos en Aragón e impulsando un salto cualitativo en el sector nivel nacional.

«Nuestra estrategia y modelo operativo tecnológico tiene como objetivo clave contar con alianzas estratégicas con proveedores tecnológicos de referencia que nos ayuden a innovar y transformar la plataforma tecnológica. Gracias a la alianza con NTT DATA, Ibercaja refuerza su posición en la vanguardia de las plataformas tecnológicas, fundamental para mantener la excelencia operativa y dar a nuestros clientes la mejor experiencia», destaca Leandro Hermida, director de Tecnología, Resiliencia Digital y Continuidad de Ibercaja.

En el marco de una larga trayectoria impulsando la mejora de sistemas tecnológicos para entidades financieras, este acuerdo representa un paso más para NTT DATA, convirtiéndose en uno de los principales proveedores de servicios tecnológicos capaces de llegar de manera más directa y con un mayor impacto a los clientes.

“Ibercaja destaca como figura fundamental en el panorama financiero español, en una región donde nosotros tenemos una huella y unas expectativas crecientes. Nos llena de orgullo que depositen su confianza en el talento y la experiencia de los profesionales de NTT DATA para llevar a cabo la modernización tecnológica, brindándoles la oportunidad de lograr eficiencias operativas y ofrecer servicios mejorados a sus clientes», afirmó Daniel Fuster, socio responsable de Banca en NTT DATA España.

En un mundo donde la tecnología avanza a pasos agigantados, el sector inmobiliario no puede quedarse atrás. Monica Elizabeth Pagano, una destacada profesional del real estate y pionera en la integración de nuevas tecnologías, presenta su último libro, «Blockchain, tokenomics & real estate: el poder del conocimiento», una obra que promete transformar y revolucionar la industria inmobiliaria.

Pagano, nacida en Buenos Aires y con más de 20 años de experiencia en ciudades clave como Madrid, Barcelona, Málaga, Milán y su ciudad natal, combina su vasta experiencia en real estate con un profundo conocimiento de la tecnología blockchain.

Su carrera tecnológica comenzó en 2015 en el Campus de Google Madrid, donde desarrolló un proyecto personal que integraba realidad virtual y aumentada en la venta de inmuebles online. Desde entonces, ha sido una figura clave en la adopción de tecnologías disruptivas en el sector, colaborando con mercados de Latinoamérica y Europa y desarrollando modelos de negocio innovadores.

En «Blockchain, tokenomics & real estate: el poder del conocimiento», Pagano explora cómo la tecnología blockchain, con el uso de smart contracts, puede ofrecer mayor transparencia, seguridad y eficiencia en las transacciones inmobiliarias. El libro detalla los componentes técnicos de blockchain, y explica cómo estos pueden ser utilizados para crear un mercado inmobiliario más robusto.

Uno de los conceptos más innovadores introducidos en el libro es la idea de “emisión de tokens garantizados por un activo”, siempre y cuando corresponda en su naturaliza a la emisión de bonos garantizados por activos, mismas condiciones, mismo tratamiento, mismos requisitos, realizando un análisis de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión en España de la CNMV y del Real Decreto 716/2009, de 24 de abril, Capítulo III, títulos emitidos para el mercado hipotecario, destruyendo por completo la noción tradicional de que la tokenización inmobiliaria representa un inmueble o una fracción de él.

Pagano analiza la falta de una definición clara de instrumento financiero en la regulación de la UE y España, cuestionando si un «activo digital» puede ser considerado como tal y cómo esto afectaría la normativa aplicable. Además, la autora pone en debate la necesidad de la entidad de registro e información registral (ERIR) en ciertos casos.

El libro define con precisión el papel de los tokens y los smart contracts en las prácticas inmobiliarias, utilizando contratos y códigos como ejemplos prácticos. Además de ofrecer un análisis profundo sobre la tecnología blockchain en el sector inmobiliario, plantea preguntas cruciales sobre su regulación y aplicación práctica. También incluye una guía paso a paso para emitir tokens, desde la configuración del smart contract hasta la redacción de un Whitepaper, detallando requisitos esenciales como el Test Mifid, KYC, AML y acuerdos de suscripción, entre otros.

Con su enfoque innovador y disruptivo, «Blockchain, tokenomics & real estate: el poder del conocimiento» se posiciona como un libro que marcará un antes y un después en los conceptos de tokenización en el real estate. La experiencia y visión de Monica Elizabeth Pagano hacen de esta obra una lectura esencial para cualquier profesional del sector que desee estar a la vanguardia de la transformación digital.

La autora, Monica Elizabeth Pagano

Monica Elizabeth Pagano es una destacada profesional en el sector inmobiliario y la tecnología, con una carrera que abarca más de dos décadas de importantes logros. Ha sido pionera en la automatización de valoraciones inmobiliarias y ha publicado varios libros, incluyendo “Las proptechs vs los tiburones del real estate” (2020) y “Transformación digital» (2022). En 2018 Pagano ha desarrollado la cátedra “Metodologías de la innovación» para integrar tecnologías avanzadas en la educación universitaria relacionada con el sector inmobiliario.

Reconocida en la comunidad fintech y blockchain española, sigue siendo una voz líder en la comunicación del vínculo entre tecnología y derechos aplicados a los inmuebles tokenizados.

Además, es fundadora de la consultora “Blockchain & Real Estate”, donde ofrece servicios de consultoría y asesoría. Ayuda a empresas, desde startups hasta grandes corporaciones, a explorar y adaptar la tecnología blockchain, explicando aspectos legales a considerar con la Comisión Nacional de Mercados y Valores, el marco jurídico de la Unión Europea y las oportunidades del sandbox. También diseña y desarrolla planes de negocio, incluyendo análisis financieros y tecnológicos, y colabora activamente en estrategias de marketing de lanzamiento de productos. Además, ofrece asesoría sobre el marco jurídico y regulaciones relevantes en el contexto de blockchain y el sector inmobiliario, ayudando en el procedimiento de emisión y elaboración del WhitePaper.

El lanzamiento del libro se producirá el 5 de agosto de 2024 y estará disponible en Amazon.es. Para más información, puede pinchar en este link.

Los bancos centrales mantienen el protagonismo. Ayer, la Reserva Federal de EE.UU. (Fed) decidió no realizar cambios en los tipos de interés y cerrar su reunión de julio sin asegurar si septiembre será el mes indicado para un primer recorte. El BoJ anunció un aumento de su tipo de interés oficial en 15 puntos básicos, hasta el 0,25%, un nivel registrado por última vez hace 16 años, mientras que hoy el BoE ha decidido bajar los tipos por primer vez desde 2023.

Según señala Guy Stear, Responsable de Estrategia de Mercados Desarrollados del Amundi Investment Institute, no hay duda dela relevancia de estas tres reuniones y sus decisiones: “La caída de la renta variable en los últimos quince días se detuvo a finales de la semana pasada, a la espera de las reuniones de esta semana de la Reserva Federal, el Banco de Japón y el Banco de Inglaterra”.

Tras la reunión, la atención se centró en qué orientaciones daría o no la Fed sobre cuándo podrían producirse recortes de los tipos. “En este sentido, la Fed no se ha comprometido, ni en su comunicado ni en la rueda de prensa del presidente Powell. En mi opinión, esto dejaría la puerta abierta a un recorte de tipos ya en septiembre, pero no lo garantiza”, afirma Eric Winograd, economista de AllianceBernstein.

Para Winograd, en su conferencia de prensa, el presidente Powell reconoció que se acerca el momento de recortar los tipos, pero que el comité aún no tenía la confianza suficiente para hacerlo ayer. “Subrayó que la Fed se basará en datos, pero no en puntos de datos para determinar cuándo empezar a recortar los tipos. Tienen, por intención, una definición difusa de lo que necesitan ver para recortar los tipos; no hay un punto de referencia numérico específico que alcanzar. Dicho esto, el presidente Powell ha indicado que están claramente satisfechos con la forma en que se han presentado los datos en los últimos meses”, afirma.

En opinión de Raphael Olszyna-Marzys, economista internacional para J. Safra Sarasin Sustainable AM, fue relevante que Powell subrayó que la desinflación del segundo trimestre fue generalizada y, por tanto, probablemente más sostenible que la de finales del año pasado; y que las condiciones del mercado laboral ya no amenazan con una mayor inflación.

“Esto no fue una declaración de victoria sobre la inflación, pero sí indica un cambio de enfoque hacia el mercado laboral. La Fed es consciente de que un mercado laboral que se enfría podría deteriorarse y debilitarse, aunque hasta ahora no ve datos que apunten en esta dirección. Powell, al ser preguntado por el ritmo de la futura relajación económica, se abstuvo de dar orientaciones de cara al futuro. Sin embargo, la regla de Taylor probablemente ofrezca la mejor previsión para las acciones de la Fed en los próximos trimestres, suponiendo que la economía se mantenga en esta senda de aterrizaje suave. Esta regla apunta a un ciclo de relajación gradual, con un ritmo de recortes trimestrales de los tipos hasta llegar a una política neutral”, explica Olszyna-Marzys.

El escenario central de George Brown, economista senior de EE.UU. de Schroders, es que se produzcan avances suficientes para dar a los responsables políticos la confianza necesaria para recortar los tipos. “Esperamos que el ciclo de recorte de tipos comience en septiembre, de modo que ahora sólo esperamos dos recortes este año. Para 2025 seguimos esperando un solo recorte, basándonos en nuestra expectativa de que la inflación estará entonces en el objetivo y la economía en pleno empleo. Los riesgos se inclinan hacia recortes más tardíos y menores, o incluso hacia ninguno”.

Por su parte, James McCann, economista jefe adjunto de abrdn, ve cada vez más seguro una bajada de tipos en septiembre, salvo que se produzca algún contratiempo importante. “Esto dará inicio a una serie de recortes de tipos, pero el ritmo de los mismos hasta 2025 dependerá probablemente de quién ocupe la Casa Blanca. De hecho, las muy diferentes políticas comerciales, fiscales y de inmigración presentadas por demócratas y republicanos, y las implicaciones de éstas para la inflación, añaden una incertidumbre significativa en torno a las perspectivas de tipos”, afirma McCann.

Su compañero Ray Sharma-Ong, director de Soluciones Multi-Asset para el sudeste asiático de abrdn, recuerda: “Tenemos Jackson Hole antes de la reunión de septiembre del FOMC, y esperamos que Powell proporcione más información sobre las intenciones de la Fed, ya que la institución habría tenido tiempo de tener en cuenta riesgos adicionales para el proceso de desinflación”.

Una opinión que también comparte Christian Scherrmann, economista para EE.UU. de DWS, quien, basándose en sus perspectivas, apunta que “un primer recorte de tipos en septiembre sigue siendo una opción viable y esperamos con interés el simposio económico de Jackson Hole de agosto para confirmarlo”.

La nueva hoja de ruta del BoJ

Respecto a Japón, el BoJ ha tomado la decisión de subir los tipos de interés en su reunión hasta el 0,25 y ha esbozado sus planes de endurecimiento cuantitativo, para reducir sus tenencias de JGB en aproximadamente un 8% a lo largo de dos años. Según explica Junichi Inoue, jefe de Renta Variable Japonesa y gestor de cartera de Janus Henderson, en los últimos años, el banco se ha mantenido extremadamente acomodaticio, a pesar de que el IPC tiende a superar el objetivo del 2,0%.

“En consecuencia, el mercado especuló con la posibilidad de que el Banco de Japón no endureciera su política monetaria por temor a una ralentización económica y a la carga de unos tipos más altos, lo que llevó al yen a alcanzar un nivel extremadamente bajo”, afirma Inoue.

Para el gestor de Janus Henderson, el impacto de la subida de tipos es netamente positivo, ya que los hogares son prestamistas netos, mientras que el sector empresarial tendrá que tener en cuenta el coste del dinero en sus estrategias de negocio. “En mi opinión, redundará en mejores decisiones empresariales y en una mejora de la rentabilidad. Esto también es netamente positivo para el mercado de renta variable, ya que el mercado había estado utilizando una horquilla de 130 a 140 yenes por dólar para evaluar el valor de las empresas. La mayor visibilidad de la política monetaria por parte del Banco de Japón debería estabilizar la divisa y mejorar la confianza de los inversores extranjeros. Japón está sólo al principio de la normalización de los tipos de interés. La verdadera cuestión no es la próxima subida de tipos, sino cuál será el tipo terminal”, añade el gestor.

Sobre cómo afecta la reunión de la Fed a Japón, David Zhou, director de inversiones en soluciones de inversión multiactivos de abrdn, señala que la relación dólar/yen retrocedió desde 162, ya que el Ministerio de Finanzas probablemente intervino después de que el IPC estadounidense en junio fuese más suave de lo esperado. “La expectativa de un recorte de la Fed a principios de septiembre fue otro factor favorable para el yen, ya que el dólar se debilitó. En los últimos tiempos, la liquidación de las operaciones de carry trade del USD/JPY ha cobrado fuerza con la fuerte venta de valores tecnológicos de gran capitalización”, indica.

Esperando al BoE

Hoy le toca el turno al Banco de Inglaterra (BoE). Según explican las gestoras, aunque la decisión está muy reñida, reconocen que es probable que se anuncie un recorte de tipos de interés, el primero desde el inicio de la pandemia. “Los inversores ven un 57% de posibilidades de un recorte de un cuarto de punto en el tipo de interés oficial, hasta el 5%, mientras que la mayoría de los economistas encuestados por Bloomberg esperan tal medida. Los costes del endeudamiento, estancados en máximos de 16 años desde hace casi un año, han lastrado la economía, que lucha por salir de una recesión poco profunda”, indican desde Bloomberg.

Finalmente, las previsiones acertaron y BoE ha baja los tipos hasta situarlos en el 5%. “Con un equilibrio de factores a considerar, se esperaba una votación dividida del Comité de Política Monetaria sobre si recortar o no el tipo de interés bancario. Al final, por una mayoría de 5 a 4, el Comité decidió bajar los tipos un 0,25%. Aunque la inflación global ha vuelto al nivel objetivo del 2%, algunos elementos de la inflación subyacente se han mantenido obstinadamente altos. En particular, la tasa de inflación de los servicios en la economía ha sido más alta de lo esperado y es probable que este factor haya sido la principal consideración para los que votaron en contra de un recorte», señala Andrew Jones, gestor de cartera de Janus Henderson.

Según Jones, sin embargo, en conjunto, la mayoría de los miembros decidió que la amplia gama de datos seguía mostrando que era probable una inflación del 2% a medio plazo, de ahí la decisión de recortar hoy. «Sigue siendo probable que los tipos de interés sigan bajando a partir de ahora, lo que creemos que será un telón de fondo útil para las acciones que están expuestas principalmente a la economía del Reino Unido”, añade.

En opinión de Steven Bell, economista jefe para EMEA de Columbia Threadneedle Investments, el BoE se centrará en los factores domésticos y estos sugieren cautela. “En primer lugar, está la gran mejora en el crecimiento del PIB del Reino Unido. Esto no es sorprendente: la inflación ha caído, los ingresos reales y la confianza están aumentando, y a pesar de todo el pesimismo en torno al gobierno saliente, la inversión empresarial ha sido fuerte. Eso reduce la presión para recortar los tipos. Y aunque la inflación ha alcanzado el objetivo del 2% y se mantendrá allí durante los próximos meses, gran parte de eso refleja efectos base, especialmente por la caída de las facturas energéticas domésticas”, explica Bell.

“Los últimos comentarios de Rachel Reeves muestran que el nuevo Gobierno está firmemente comprometido con la disciplina fiscal, lo que reduce los riesgos al alza de la inflación en los próximos años”, añade Peder Beck-Friis, economista de PIMCO.

Foto cedidaDe izquierda a derecha, Prateek Pant y Prashant Tayal.

En un paso significativo en sus planes para fortalecer su presencia internacional y proporcionar a sus clientes en el extranjero servicios de gestión de patrimonio de primera clase, ASK Private Wealth ha anunciado la incorporación de Prateek Pant como director de Mercado para Oriente Medio y África, y de Prashant Tayal como socio y director de Mercado para Singapur. Según explica, se trata de dos incorporaciones estratégicas que ampliarán la capacidad de liderazgo, permitiendo a la organización perseguir sus ambiciosos planes de crecimiento en los mercados internacionales.

Prateek Pant se une a ASK Private Wealth como director de Mercado para Oriente Medio y África, con sede en Dubái. En este cargo, Pant colaborará con los gerentes de relaciones (RMs) en India para ofrecer soluciones de gestión de patrimonio tanto centradas en India como globales a los clientes NRI referidos. Aporta más de 28 años de experiencia en servicios bancarios y financieros en India y Oriente Medio.

Antes de unirse a ASK Private Wealth, fue director de Negocios en WhiteOak Capital. A lo largo de su carrera profesional, cofundó y dirigió la división de Productos en Sanctum Wealth Management. Además, tiene una licenciatura en ingeniería química de la Universidad de Mumbai y un MMS con especialización en Finanzas del Instituto de Estudios de Gestión Jamnalal Bajaj.

Pro su parte, Prashant Tayal se une a ASK Capital como socio y director de Mercado en Singapur, donde supervisará la gestión de fondos y la asesoría de patrimonio para clientes UHNW en el sudeste asiático. Tayal, quien se unió a ASK Capital en marzo de este año, aporta más de 23 años de experiencia en la industria de banca privada y gestión de patrimonios.

Antes de esto, fue director en Union Bancaire Privee, un banco privado boutique suizo en Singapur, gestionando clientes UHNW en el sudeste asiático y Oriente Medio. Su extensa carrera incluye roles en Deutsche Bank, Standard Chartered Bank, JP Morgan en Singapur, y Citi Private Bank, Kotak Bank en India. Prashant tiene un MBA en Negocios Internacionales de la Escuela de Gestión de Maastricht, Países Bajos, y una Licenciatura en Comercio de la Universidad de Delhi.

A raíz de estas incorporaciones, Rajesh Saluja, CEO y MD de ASK Private Wealth, ha declarado: «La incorporación de Prateek Pant y Prashant Tayal a nuestro equipo marca un momento crucial para ASK Private Wealth. Su vasta experiencia y visión estratégica serán fundamentales mientras impulsamos nuestra visión de expandir nuestra presencia internacional. Al aprovechar su experiencia, ASK está en posición de ofrecer soluciones de gestión de patrimonios sin igual, estableciendo nuevos estándares en el servicio al cliente y la innovación. Esto es un claro testimonio de nuestro compromiso inquebrantable con la excelencia y nuestro objetivo estratégico de convertirnos en un líder en el ámbito global de la gestión de patrimonios».

BlackRock ha anunciado el lanzamiento de cinco Enhanced Active ETFs de renta variable para el mercado europeo. Según explica la gestora, esta nueva gama está diseñada para ofrecer a los inversores acceso a exposiciones clave en la construcción de carteras a un coste reducido y con oportunidades constantes de generación de alfa dentro del núcleo de las carteras.

«La gama aporta una potente combinación de las principales capacidades de gestión de activos de BlackRock con la variedad y la dimensión de iShares», destacan. Los fondos que forman parte de este nueva gama son: iShares World Equity Enhanced Active UCITS ETF; iShares U.S. Equity Enhanced Active UCITS ETF; iShares Europe Equity Enhanced Active UCITS ETF; iShares Emerging Markets Equity Enhanced Active UCITS ETF; y iShares Asia ex Japan Equity Enhanced Active UCITS ETF.

Desde la gestora destacan que las necesidades de los clientes están cambiando, a medida que los inversores adoptan un enfoque más dinámico debido a un nuevo régimen de mayor volatilidad macroeconómica y de mercado. En su opinión, esto requiere un conjunto más amplio de estrategias de inversión, tanto indexadas como de generación de alfa, que permitan el acceso a fuentes diferenciadas de rentabilidad. En este sentido, su nueva gama busca que los inversores puedan construir sus exposiciones centrales combinadas con gestión activa, o como alternativa a líneas de generación de alfa ya existentes en las en carteras.

Los nuevos fondos están diseñados para ofrecer rentabilidades superiores a sus índices de referencia, buscando generar un alfa constante y repetible con tracking error reducido. El proceso de inversión innovador permite acceder a numerosas posiciones basadas en datos empíricos y abarca un extenso universo de valores actualizados constantemente. Este método fusiona la pasión, creatividad y experiencia del equipo de Systematic Equity Investment de BlackRock.

«Estos nuevos y emocionantes lanzamientos se basan en más de 10 años de experiencia en el uso de tecnologías de vanguardia como la IA, los datos alternativos y el machine learning para descubrir los aspectos que impulsan los rendimientos futuros», ha comentado Raffaele Savi, director global de BlackRock Systematic.

Según Jane Sloan, responsable para EMEA de iShares & Global Product Solutions de BlackRock, «se espera que el sector de los ETFs activos alcance los 4 billones de dólares en 2030, ya que los inversores buscan una gestión de riesgos eficiente a través de ETFs, de forma escalable y repetible. Seguimos innovando para ofrecer a nuestros clientes estrategias únicas que puedan mejorar sus carteras. Esta gama de ETFs puede aportar estrategias de búsqueda de alfa al núcleo de las carteras de los clientes».

La dinámica reciente de los mercados de renta variable no tiene precedentes. Las principales cifras sugieren que la renta variable ha seguido subiendo en el primer semestre de 2024, impulsada principalmente por la euforia tecnológica estadounidense a medida que avanzamos hacia un futuro dominado por la inteligencia artificial. Sin embargo, aunque esto es totalmente cierto, un examen más detallado ayuda a comprender el alcance total de este mercado específico y desvela algunas señales de advertencia que los inversores deberían tener en cuenta.

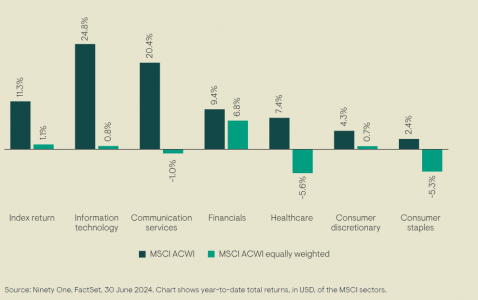

Si se observa el índice de referencia de la renta variable mundial -el MSCI ACWI-, que recoge cerca de 3.000 empresas de casi 50 mercados desarrollados y emergentes, el resultado es que subió un 11% en los seis primeros meses del año. Pero, a igualdad de ponderación (excluyendo el efecto de la capitalización bursátil), subió cerca de u 1%, y, de hecho, cayó en el segundo trimestre. El análisis de los principales motores del índice ofrece una imagen aún más cruda: el sector de tecnología de la información (TI) del ACWI ha subido cerca de un 25% este año, pero su ponderación es del 1%, con una dinámica similar en los servicios de comunicación.

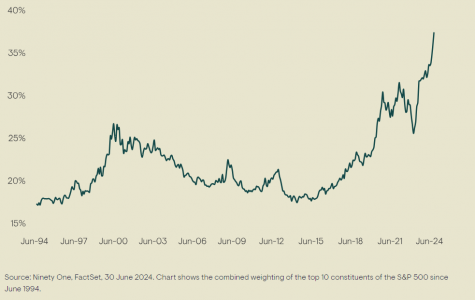

Un examen más detenido de los principales motores -ese puñado de megacaps- también ilustra la extraordinaria naturaleza del mercado actual. Durante la famosa burbuja de las puntocom de principios de siglo, los 10 primeros valores del S&P representaban algo más del 25% del índice completo de 500 activos. Tras su colapso, esta proporción se redujo a alrededor del 15% hace aproximadamente una década, pero desde 2014, la concentración ha vuelto a aumentar, hasta superar el 35% en los últimos dos años. Esto deja a los inversores expuestos a todo el índice -o a una sobreponderación hacia estos gigantes tecnológicos- expuestos a un riesgo de concentración significativo en caso de que cambie el sentimiento.

La evolución de los dos últimos años ha sido especialmente llamativa. La capitalización bursátil total de las Siete Magníficas ascendía a 16 billones de dólares a finales de junio, frente a los 12,3 billones de principios de año (gran parte de esta cifra se debe a NVIDIA)1. Esta cifra por sí sola les colocaría cómodamente como la tercera mayor economía del mundo, por detrás de EE.UU. y China. Para contextualizar, Alemania -la tercera mayor economía- genera unos 4,6 billones de dólares de PIB cada año 2.

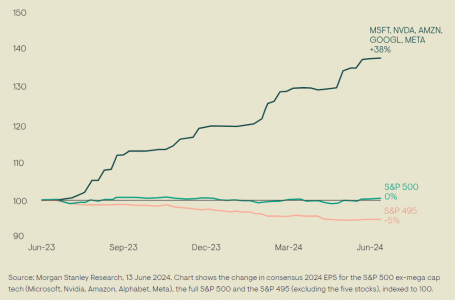

Sin embargo, a pesar de todo este impulso, es importante determinar qué está ocurriendo con los fundamentales. Al fin y al cabo, el crecimiento de los beneficios y del flujo de caja libre es lo que impulsa la evolución de los precios de las acciones a largo plazo. Si bien es cierto que las presiones inflacionistas están remitiendo, el mercado ha revisado sus perspectivas para los tipos de interés, que se espera que se mantengan al alza durante más tiempo. Esto afectará tanto a las empresas como a los consumidores. Se observan signos de moderación en la economía estadounidense, ya que el PIB del primer trimestre no cumplió con las expectativas. Además, se han producido revisiones negativas de los beneficios del S&P 500 en lo que va de año, si se excluyen las cinco empresas con mejores resultados (Microsoft, Nvidia, Amazon, Alphabet y Meta). También se percibe una debilidad subyacente en el consumidor estadounidense; las ventas minoristas se han debilitado, y el exceso de ahorro acumulado tras la pandemia de COVID se ha erosionado, pasando de 2,1 billones de dólares en agosto de 2021 a 72.000 millones de dólares negativos en marzo de 2024 3.

La reciente dinámica del mercado ha favorecido fuertemente el impulso, el crecimiento y el carácter cíclico, lo que ha resultado ser un viento en contra para la exposición purista a la calidad. Es probable que la resistencia probada de los beneficios adquiera mayor importancia en este mercado a corto plazo con perspectivas cada vez más inciertas. Las carteras formadas por compounders resistentes, que han combinado con éxito flujos de caja a niveles de rentabilidad elevados y sostenibles deberían estar bien situadas para obtener mejores resultados en los próximos años. La solidez de los fundamentales ha sido la base de la rentabilidad a lo largo del tiempo. Creemos que es sólo cuestión de tiempo que el mercado vuelva a esta norma histórica.

Puede leer más sobre quality investing en este enlace.

Columna de Clyde Rossouw, Head of Quality en Ninety One.