La reducción de los volúmenes de negociación por las vacaciones de los operadores y gestores hace que las reacciones del mercado ante cambios en el escenario macro y micro puedan ser mucho más violentas. Con datos de los últimos 20 años, julio y agosto son los meses de menor actividad en los mercados bursátiles de EE.UU., con una operativa un 4% y un 9% inferior a la media. En la zona euro, julio mantiene su negociación cerca del resto de meses (-1%), pero en agosto aquí no queda ni el apuntador y la operativa cae un 14%.

Otra de las características del mercado actual es que el flujo está dominado por los operadores cuantitativos, con reglas de actuación semipasivas que hacen que todo suceda mucho más rápido. Así, la volatilidad realizada del S&P-500 en el último mes se ha disparado a por encima del 14%, más del doble de la registrada en junio. La rotación que ha habido desde el día 10 desde grandes compañías hacia pequeñas es una de las mayores y más rápidas de la historia. Desde esa fecha, el Rusell-2000, que incluye las 2000 mayores compañías americanas después de las 1000 más grandes, ha superado al S&P-500 en 12 puntos porcentuales y al Nasdaq-100 en 17.

Sin embargo, si bien es cierto que los volúmenes bajan en verano, esto no se refleja en una mayor volatilidad histórica en estos meses. De hecho, julio, en media, ha sido el mes más tranquilo de los últimos 20 años, al menos en los mercados de volatilidad de renta variable; y agosto es un mes que podemos catalogar como “normal”.

¿Y entonces por qué relacionamos verano con volatilidad? Existe un sesgo conductual que podría explicarlo: el sesgo de representatividad consiste en estimar la probabilidad de que suceda un evento basándonos en información que tenemos almacenada en nuestra mente, sin tener en cuenta datos adicionales. Es el proceso mental que se encuentra detrás de los estereotipos y de las primeras impresiones. Y es que son muchas las crisis que se han originado o que han tomado profundidad durante esta época del año. A modo de ejemplo podemos citar la crisis subprime de 2007, la de Lehman de 2008 y la de la deuda soberana americana de 2011 (cuando S&P le rebajó el rating a AA+); y remontándonos más tiempo atrás, la crisis asiática de 1997 y la moratoria de pagos rusa con la quiebra del fondo LTCM en 1998. El dicho bursátil «sell in May and go away» tampoco ayuda, aunque en este caso el verano es un concepto más amplio. No obstante, la última gran crisis veraniega podríamos fecharla en 2015, propiciada por el derrumbe de la bolsa china; y de eso hace ya 9 años.

Por otro lado, si nos fijamos en las estadísticas de rentabilidad, julio ha sido durante estos últimos 20 años uno de los meses más jugosos para estar invertido en bolsa tanto en EE. UU. como en la zona euro. Sin embargo, agosto presenta más dudas: en EE.UU. es un mes positivo, pero algo por debajo de la media; y en la zona euro es el mes con resultados más negativos, con caídas en más de la mitad de las ocasiones. Si lo unimos a que septiembre es el peor mes del año a nivel global y que la segunda quincena de agosto suele ser peor que la primera, seguramente es una buena estrategia reducir exposición antes de vacaciones para que la vuelta al cole no nos pille por sorpresa. Eso sí, julio ha sido la excepción que confirma la regla y las estadísticas están para romperse.

Tribuna elaborada por Óscar del Diego Ereza, director Técnico y de Análisis en Ibercaja Gestión

Soplan vientos de cambio en el mundo de la inversión. Por un lado, la modificación de las directivas UCITS y AIFMD ya está en vigor y será aplicable en España a partir de la primera mitad de 2026. Trae varias novedades relevantes para la industria en ámbitos como la delegación de funciones, la gestión del riesgo de liquidez, la concesión de préstamos por FIA o los servicios de depositaría. Por su parte, la Retail Investment Strategy sigue avanzando en su procedimiento de aprobación. Este paquete de medidas tiene potencial para generar un profundo impacto en el sector por su ambiciosa revisión de cuestiones que afectan de manera estructural al negocio de distintas entidades financieras.

UCITS VI y AIFMD II

Entre las modificaciones más relevantes, reseñamos algunas que son comunes a ambas directivas:

Actividades adicionales a la gestión de fondos

A partir de ahora, y en aras de ampliar las fuentes de ingresos de las gestoras en ámbitos que les son cercanos, tanto los gestores de UCITS como los de vehículos alternativos (los denominados “GFIA”) podrán llevar a cabo actividades adicionales. Por un lado, podrán administrar índices de referencia, con la excepción de aquellos que se utilicen en los vehículos gestionados y, por otro, podrán realizar para terceros funciones que ya vienen desempeñando para los vehículos gestionados, como por ejemplo actividades relacionadas con los recursos humanos y las tecnologías de la información y servicios informáticos para la gestión de carteras y de riesgos.

Además, se faculta a las gestoras UCITS a prestar servicios de RTO, como ya lo hacían los GFIA, y a los GFIA a administrar créditos.

Dirección efectiva

Se exige que la dirección efectiva de las gestoras conste de un mínimo de dos personas físicas residentes en la UE y cuya dedicación sea a tiempo completo.

Delegación de funciones

Las reglas de delegación de funciones se extienden a todos los servicios que preste una gestora, incluyendo los accesorios, y se refuerza su régimen en cuestiones relativas al reporting sobre la delegación, la necesidad de justificar la estructura de delegación en razones objetivas y la cualificación de la entidad delegada.

Gestión de liquidez

Los vehículos de tipo abierto y los UCITS deberán disponer de al menos dos instrumentos de gestión de liquidez de un listado normativo, salvo que se trate de un vehículo que tenga la condición de fondo monetario, que podrá disponer de un solo instrumento. La norma propone, entre otros, mecanismos tales como la suspensión o el bloqueo del reembolso, la prórroga en los plazos de preaviso, comisiones, swing pricing o dual pricing, sin que puedan coincidir exclusivamente estos dos últimos y sin que sea apropiado para minoristas el recurso al reembolso en especie.

Asimismo, la norma también introduce algunas novedades aplicables exclusivamente a GFIA. Destaca especialmente un nuevo régimen de los vehículos que conceden préstamos, con requisitos de diversificación, limitaciones al apalancamiento, un listado de prestatarios no aptos en España en vista de que tanto las entidades de inversión colectiva de tipo cerrado de préstamos como las IICs de inversión libre tienen prohibido ya prestar o invertir en préstamos concedidos a personas físicas.

Entre las restantes modificaciones de AIFMD destaca la introducción de una excepción a la regla general según la cual el depositario de un FIA de la UE tiene que estar necesariamente establecido en el mismo estado miembro. La nueva excepción se prevé exclusivamente para aquellos casos en los que el mercado de depositaría del estado de origen del FIA sea pequeño y no haya oferta suficiente de tal servicio. Y ello siempre y cuando el depositario designado sea una entidad de crédito establecida en otro estado miembro y sujeto a una evaluación caso por caso por la autoridad nacional competente.

MiFID III

El paquete de medidas dirigido a promover la inversión minorista conocido como Retail Investment Strategy (RIS) va poco a poco dando pasos en su tramitación legislativa desde la publicación de la propuesta de la Comisión Europea a finales de mayo del año 2023.

Recientemente, el Parlamento Europeo ha adoptado las enmiendas a la propuesta original incluidas en el informe de la Comisión de Asuntos Económicos y Monetarios (ECON), sirviendo este texto como base para la negociación interinstitucional entre el Parlamento, la Comisión y el Consejo que ahora se inicia.

A modo de Directiva ómnibus, la RIS modifica las Directivas MiFID II, UCITS y AIFMD, así como, en materia de seguros, Solvencia II y la Directiva de Distribución.

Respecto a MiFID II, se introducen algunas modificaciones con especial impacto en el sector, entre las que se encuentran las siguientes:

Incentivos

Si una iniciativa en la RIS ha dado lugar a controversia, esa es la relativa a los incentivos por su impacto en el modelo de remuneración de la distribución de ciertos productos. No obstante, lo que en principio pretendía ser una prohibición total parece que se va suavizando en el curso del procedimiento legislativo. La propuesta inicial de la Comisión pretendía prohibir todos los incentivos, con la única excepción de aquellos originados en el marco de un asesoramiento no independiente y sujetos al nuevo estándar de “actuar en el mejor interés del cliente”, frente al requisito actual de “mejorar la calidad del servicio”. Esto dejaba fuera los servicios de recepción y transmisión de órdenes y ejecución. La enmienda que propone el Parlamento elimina la prohibición relativa a estos dos últimos servicios de inversión, si bien parece que sujeto a requisitos.

Proceso de fijación de precios – value for money y benchmarks

Se refuerzan las normas en materia de gobernanza de productos, obligando a las entidades a adoptar un proceso de fijación de precios en la aprobación de determinados productos. El objetivo es garantizar que los costes y gastos asociados al producto están justificados y son proporcionados teniendo en cuenta las características del producto y en comparación con los benchmarks que publicarán la ESMA y la EIOPA, siguiendo así el principio de value for money. Además, se limita la comercialización de determinados productos que no superen dicho test.

Adicionalmente, destacan otras modificaciones en ámbitos como las evaluaciones de idoneidad o conveniencia, la información sobre costes y sobre la cartera de inversiones, la diversificación en el asesoramiento de inversiones, las comunicaciones comerciales y publicitarias y la solicitud de tratamiento como cliente profesional.

Artículo de Isabel Aguilar y Patricia González, abogadas en Uría Menéndez

Bankinter ha presentado su Informe de Estrategia Trimestral para el tercer trimestre de 2024, que abarca las posibles implicaciones de menores bajadas de tipos de interés, los efectos de los extraordinarios resultados corporativos y la estrategia de inversión propuesta según el panorama geopolítico esperado para los próximos tres meses.

Los analistas de Bankinter destacan cómo la cuestión clave es conseguir un balance equilibrado entre tipos de interés adecuados, crecimiento suficiente e inflación aceptable, maximizando el empleo. A pesar de las incertidumbres de la coyuntura actual y de sus dudas al respecto, el equilibrio entre estos cuatro factores parece satisfactorio, aunque no perfecto.

Lo importante, señalan, es la evolución razonablemente coordinada de estas cuatro variables clave. Bankinter destaca cómo la inflación se resiste, pero cede poco a poco, no hasta el deseado 2%, pero se debe aceptar un nuevo contexto de inflación algo superior de forma semiestructural (2,5% en Europa y 3,0%/3,5% en Estados Unidos), que será compatible con tipos de interés positivos en niveles razonables e inferiores a los actuales (ca. 3,50% y 4,00%/4,50%, respectivamente), y que permitirán crecimientos suficientes en Europa (+1,5%/+2%) y generosos para la economía americana (superiores a +2%), que, a su vez, darán continuidad al actual contexto de pleno empleo en las economías desarrolladas.

El banco señala cómo la nueva situación hacia la que se dirige la economía, compuesta por esta combinación, compensará: porque, con una inflación aceptable, los tipos de interés solo bajarían más ante un deterioro apreciable de crecimiento y empleo. Pero ese escenario alternativo sería peor, no compensaría el posible “canje” de situación. No compensaría tener tipos inferiores a cambio de problemas con el crecimiento y el empleo. Por eso defienden que tanto la situación como perspectivas son mejores de lo que parecen, particularmente en lo que se refiere al mercado.

En cuanto a los beneficios empresariales -cantidad y calidad-, estos determinan la evolución de las bolsas en el medio y largo plazo. El corto plazo suele responder al sentido de las noticias inesperadas, al “ruido” del día a día. Por eso, la política condiciona el corto plazo, pero no determinará la dirección del mercado. Lo realmente importante, el factor clave para las valoraciones, son los beneficios. Y éstos, en grandes números, estiman que se expandirán en 2024/25 en el rango +11%/+14% anual en Estados Unidos y +3%/+8% en Europa, destacando que la ventaja americana continúa siendo clara.

Bolsa americana frente a Europa

La estrategia de inversión de Bankinter continúa favoreciendo la bolsa americana frente a la europea. En consecuencia, estiman un potencial de revalorización aproximado del 23% para la bolsa americana y del 8% para la europea. Señalan que es importante tener en cuenta que, al llegar junio, las valoraciones estimadas «avanzan» un año, de modo que los potenciales se calculan para diciembre de 2025 en lugar de diciembre de 2024. Estos potenciales parecen coherentes con el avance acumulado estimado para el período 2024/25 en términos de beneficios empresariales. Además, se debe considerar la mejora de las valoraciones derivada de las bajadas de tipos de interés, aunque sean pocas y lentas.

Por tanto, destacan que el contexto continuará siendo pro-bolsas, pro-riesgos, sin tensiones especiales en las TIR de los bonos (excepto casos singulares como Francia, por la influencia de la política), con el petróleo tendiendo a abaratarse lentamente hacia el rango 80/70 dólares/barril. y el dólar más bien apreciado (1,04/1,06 euro/dólar) a medida que se confirme la recurrencia de un crecimiento (PIB) más sólido en Estados Unidos que en Europa, lo que hará más difíciles las bajadas de tipos por parte de la Fed.

Finalmente, los analistas de Bankinter apuntan a que la política y geoestrategia son factores exógenos distorsionadores, pero más previsibles que el trimestre anterior; destacan que probablemente su perfil de riesgo se haya reducido. Esto último puede parecer contraintuitivo considerando la situación política en Francia, la proximidad de las elecciones americanas y las dos guerras en curso. Pero los analistas destacan su preferencia por construir su estrategia de inversión en base a los desenlaces más probables y no a los más destructivos.

En el frente geoestratégico, los analistas apuntan a que ninguna de las dos guerras en curso (Ucrania e Israel) se cerrarán a corto plazo, pero es improbable que su impacto negativo aumente. Se convertirán en conflictos abiertos de intensidad media y de medio/largo plazo, aunque con ocasionales altibajos imprevisibles. Salvo improbables desenlaces destructivos, el mercado continuará conviviendo incómodamente con ellos y sobrevivirá dignamente a sus indeseables consecuencias.

Foto cedidaGuido Mitrani, Winnie Wutte y Jesús Olmos, fundadores de Asterion Industrial Partners

Asterion Industrial Partners, firma independiente de gestión de inversiones centrada en infraestructuras en el mid-market europeo, ha anunciado el primer cierre de su tercer fondo. A pesar de las difíciles condiciones del mercado para la captación de fondos, hoy, menos de cinco meses después de su registro en la CNMV, el fondo Asterion Industrial Infra Fund III ha alcanzado compromisos por valor de 1.500 millones de euros, lo que supone el 50% de su objetivo, fijado en 3.200 millones de euros.

Al igual que en sus dos fondos anteriores, entre los inversores del Asterion Industrial Infra Fund III figuran fondos de pensiones, fondos soberanos, gestoras de activos y compañías de seguros de Europa, Norteamérica, Oriente Medio y Asia. En este primer cierre, además de una amplia participación de inversores de fondos anteriores, se han incorporado nuevos inversores institucionales globales que complementan así la base inversora. El equipo de Asterion, por su parte, también ha realizado un compromiso significativo en este primer cierre, manteniendo de esta manera una fuerte alineación de intereses con sus inversores.

Jesús Olmos, CEO y socio fundador de Asterion, ha declarado: “Estamos realmente encantados con el resultado del primer cierre del Fondo III y sobre todo enormemente agradecidos a nuestros inversores por su confianza y apoyo. Seguimos centrados y comprometidos con el cumplimiento de nuestra estrategia, al tiempo que consolidamos relaciones a largo plazo con nuestros inversores».

Con este nuevo vehículo de inversión, Asterion Industrial Partners reforzará su política de inversión aplicada ya en sus dos fondos anteriores, invirtiendo así en compañías del mid-market en los sectores de telecomunicaciones, energía, servicios públicos y movilidad dentro de sus mercados principales de Reino Unido, Francia, Italia, España y Portugal, además de estar abierto a realizar inversiones en Europa Occidental. Mediante una estrategia disciplinada para suscribir el riesgo de infraestructuras y aplicando un enfoque industrial a la creación de valor, Asterion continuará buscando oportunidades atractivas dentro de este espacio, también en asociación con inversores del Fondo con los que podrían cerrarse acuerdos de coinversión.

Al igual que su predecesor, este nuevo vehículo tendrá un fuerte enfoque en la sostenibilidad mediante la clasificación como un fondo del artículo 8, de acuerdo con la normativa europea SFDR. El fondo estará alineado con el propósito de Asterion de utilizar el poder transformador de la inversión para generar un impacto positivo en la sociedad, al tiempo que ofrece rendimientos atractivos a sus inversores. La descarbonización, la eficiencia energética, la transición energética, la reducción de la brecha digital en el entorno rural, la diversidad y la inclusión, la alineación de intereses y el éxito compartido son los aspectos clave de la sostenibilidad que constituyen un elemento fundamental de la estrategia de inversión de Asterion.

Seis años, dos fondos, dieciocho operaciones y un enfoque industrial

Asterion Industrial Partners, gestora española fundada en 2018 por Jesús Olmos, Winnie Wutte y Guido Mitrani, ha lanzado, levantado e invertido desde entonces dos fondos con una estrategia de inversión consistente. Tras este primer cierre de su Fondo III, Asterion mantendrá su enfoque industrial y se centrará en inversiones en infraestructuras en el mid-market europeo. En los seis años transcurridos desde su creación, el equipo ha crecido hasta contar con 56 profesionales, ha completado más de 18 transacciones y sigue consolidando un sólido historial que incluye operaciones ya desinvertidas con éxito como Proxiserve y Asterion Energies.

Con sede en Madrid y presencia en Londres y París, el modelo de inversión de Asterion destaca por su enfoque industrial, que ha demostrado ser una ventaja competitiva y un elemento diferenciador. Esta orientación es posible gracias a un equipo que incluye a 10 ‘operating partners’ cuya formación abarca experiencia industrial y operativa, así como un profundo conocimiento y experiencia sectorial.

“Nuestro enfoque industrial nos permite aspirar a mayores rendimientos sin asumir mayores riesgos mediante un planteamiento activo e industrializado en la originación, la ejecución y la gestión de activos. Nuestros conocimientos y experiencia industrial nos permiten identificar y acceder a oportunidades de inversión, ejecutar y negociar con mayor eficacia e implementar planes operativos con mayor éxito”, señala Winnie Wutte, socia fundadora de Asterion.

Inversión de Asterion en 2i Aeroporti

Asterion anunció la semana pasada la firma de la adquisición de una participación del 49% en 2i Aeroporti, la mayor plataforma aeroportuaria de Italia y quien gestiona las concesiones de ocho aeropuertos estratégicos, entre ellos los de Milán y Nápoles, con una cuota conjunta de aproximadamente el 40% del tráfico aéreo nacional de Italia.

Esta transacción supone una nueva oportunidad para asociarse con F2i, accionista en la compañía, que ha dirigido 2i Aeroporti de forma constante desde la creación de la plataforma, en 2010.

Guido Mitrani, socio fundador de Asterion, señala: «Estamos comprometidos con 2i Aeroporti y nos marcamos el objetivo de contribuir a su avance como primer operador aeroportuario en Italia, con un crecimiento sostenible que, en paralelo, mejore la conectividad del país. Nuestra estrategia incluye el fortalecimiento de los acuerdos con grupos de interés locales y el apoyo activo a los esfuerzos de la industria de la aviación hacia la descarbonización».

Con una presencia significativa en Italia, Asterion continúa aumentando sus operaciones en el país. Ésta representa su primera inversión en el sector aeroportuario y contribuye a ampliar su presencia en movilidad mediante la adquisición de una cartera estratégica de aeropuertos con altas barreras de entrada, concesiones de larga duración y regulaciones de apoyo. En línea con su estrategia ESG (factores ambientales, sociales y de gobierno corporativo), Asterion tiene previsto centrarse en iniciativas de reducción de emisiones, facilitar la transición hacia combustibles de aviación más ecológicos y promover planes Net Zero para hacer más sostenible el transporte aéreo.

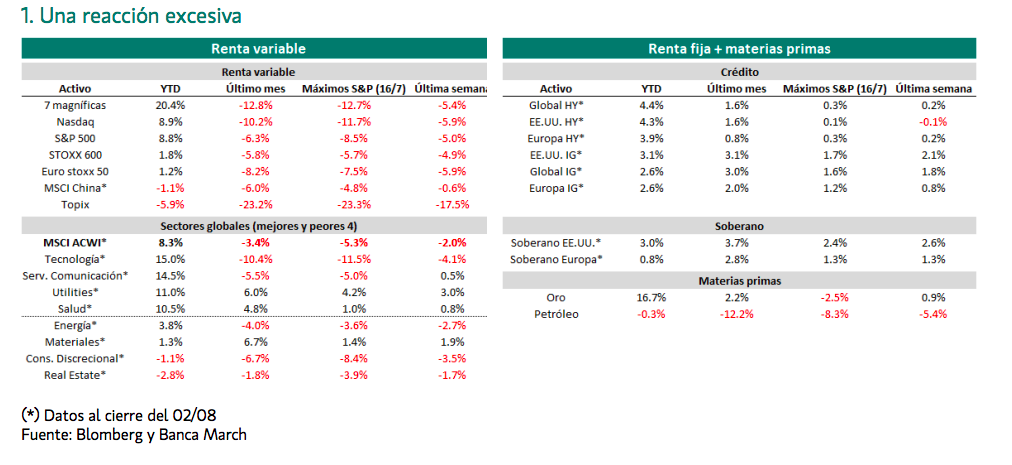

Tras la tormenta de ayer, parece que la calma ha vuelto durante la apertura de las bolsas. Los futuros del S&P 500 rebotaron en las operaciones nocturnas, al igual que lo hizo Nikkei 225 y los mercados de Asia-Pacífico. Según el análisis ya más pausado que hacen las gestoras internacionales, aunque no fue sorprendente, la corrección que ha sufrido el mercado ha resultado más brutal y concentrada en el tiempo de lo que se esperaba.

“Los mercados mundiales de renta variable, ya de por sí extremadamente volátiles desde mediados de julio, han experimentado una espectacular liquidación tras la publicación del dato de empleo en Estados Unidos, que ha despertado el temor a una posible recesión en ese país. Esta corrección se materializó en un rápido descuento en los precios de los recortes de los tipos de los fondos de la Reserva Federal, tanto en número como en magnitud, en una drástica caída de las yields de los bonos estadounidenses a largo plazo y un salto del cambio yen/USD de más del 13% en las tres últimas semanas”, resume Jean-Louis Nakamura, Head of Conviction Equities, boutique Vontobel.

En su opinión, parte de este movimiento de los precios es legítimo. “Las previsiones de crecimiento de los beneficios eran probablemente excesivas para 2025 y años posteriores y han tenido que adaptarse a partir de una base más realista. El hecho de que el dato de empleo se publicara después de la reunión de la Fed deja también a los mercados con el temor adicional de que no se produzca ningún rescate real de la política antes de septiembre. Sin embargo, adoptando una visión algo más a largo plazo, estos acontecimientos obligarán a la Fed a abandonar su duradera parálisis, mientras que la evolución de los tipos de interés a largo plazo ya proporciona un suelo a la magnitud de un desplome económico en Estados Unidos”, argumenta Nakamura.

Las correcciones duelen

Sobre si el mercado ha reaccionado de forma exagerada, Rob Almeida, Gestor de carteras y estratega de inversión de MFS Investment Management, recuerda que “el precio es lo que pagas y el valor es lo que obtienes”. En su opinión, el precio de los activos de riesgo era demasiado alto y el valor estaba por debajo de lo que la gente esperaba. “La volatilidad es el mercado ajustándose a suposiciones incorrectas, lo que nos lleva de vuelta a la pregunta anterior: las expectativas del mercado sobre los ingresos, creemos, eran demasiado altas. Aunque las ganancias o beneficios aún no han caído, los mercados lo descuentan antes de que suceda mediante evidencia tangencial, que es quizás lo que obtuvieron la semana pasada”, argumenta Almeida.

En este sentido, los análisis de las gestoras apuntan a ser prudentes e interpretan el episodio de ayer como una corrección. “El sentimiento reacciona a los precios y el reciente repunte de la volatilidad a corto plazo, unido a una fuerte caída, ha provocado un coro de llamadas a la recesión, pero nos parece un poco prematuro empezar a hablar de recesión. No cabe duda de que unos precios más bajos pueden tener un enorme efecto psicológico. Pero los inversores deben dar un paso atrás y analizar los fundamentos, que siguen siendo buenos”, afirma Jack Janasiewicz, estratega de carteras de Natixis IM Solutions.

Tal y como explica el experto de Natixis IM Solutions, los riesgos se han desplazado de la preocupación por la inflación a la debilidad del mercado laboral. “El riesgo para la inflación se ha inclinado hacia una ralentización de la inflación en lugar de una aceleración, mientras que el lado laboral de la ecuación corre el riesgo de que aumente la tasa de desempleo. En este contexto, se ha ampliado la brecha entre lo que los inversores quieren que haga la Reserva Federal de EE.UU. y lo que el FOMC ha estado comunicando.Los indicios apuntan a una ralentización de la economía. Pero desaceleración y lentitud son dos cosas muy distintas”, argumenta.

“Aunque agosto es un mes muy propicio para momentos de tensión como el actual, pensamos que los temores asociados a una recesión inminente son prematuros. Así, y aunque creemos que la economía transita hacia un escenario de menor dinamismo, indicadores recientes como el del mercado laboral estadounidense, casan más con un aterrizaje suave de la economía”, añaden los analistas de Banca March.

Hablamos de rescisión…

Como bien han indicado todos los análisis, esta gran volatilidad cabalga bajo los lomos del temor a que EE.UU. caiga en una recesión. “El temor a una recesión en EE.UU. vuelve a dominar la escena, al combinarse la rápida pérdida de impulso del mercado laboral con la escasa demanda de los consumidores en los resultados de las empresas. El mercado cree ahora que la Reserva Federal va por detrás de la curva y que recortará rápidamente en las próximas reuniones para evitar un aterrizaje brusco. Todo esto se ha reflejado en los mercados asiáticos, donde ayer comenzaron a deshacerse las operaciones de carry trade y predominaba el sentimiento de aversión al riesgo”, explica Michael Langham, economista de abrdn.

Sin embargo, Langham considera que el trasfondo macroeconómico no es tan nefasto como indican los mercados. “El fuerte crecimiento de la oferta de mano de obra en los últimos años ha contribuido a enfriar el mercado laboral y el número de despidos en EE.UU. sigue siendo bajo. En Asia, el repunte de las exportaciones tecnológicas y la todavía boyante demanda interna no deberían hacer saltar aún las alarmas a los responsables políticos”, argumenta. Así, su previsión es que la Fed empiece a relajar su política monetaria en septiembre, “lo que debería permitir recortar los ciclos en algunos países emergentes de Asia”. Además, “los posibles estímulos adicionales en China también podrían tener algunos efectos positivos, suavizando cualquier desaceleración en la región”, añade.

En este sentido, a la hora de hablar de los fundamentales, Ariel Bezalel y Harry Richards, gestores del fondo Jupiter Dynamic Bond de Jupiter AM, apunta dos tendencias relevantes: la desinflación sigue vigente en las cifras estadounidenses del segundo trimestre y Las perspectivas de atonía del mercado laboral también eliminan una posible espiral de salarios y precios. “Estados Unidos ha exhibido un fuerte crecimiento económico en los dos últimos años. Creemos que una desaceleración podría estar justificada en este momento y se perciben signos de debilidad en los dos pilares del ciclo pospandémico: el mercado laboral y el consumo”, explican estos dos gestores de Jupiter AM, poniendo el acento en la palabra “desaceleración”, lo que está lejos de hablar de una recesión.

Implicaciones para el inversor

Tras haber analizado qué estuvo detrás de este “lunes negro” y ver su repercusión, la pregunta que queda en el aire es qué supone todo esto para el inversor. En opinión de Gregor M. A. Hirt, Global Chief Investment Officer Multi Asset de Allianz GI, los inversores a largo plazo que actualmente están al margen probablemente querrán esperar varios días antes de aprovechar la oportunidad de reingresar, ya que las ventas forzadas podrían continuar con el aumento de la volatilidad.

En este contexto, Hirt se muestra prudente y considera que más que a un cambio fuerte en los fundamentos, los inversores deberán considerar ciertas implicaciones como, por ejemplo, que el dólar estadounidense podría debilitarse aún más si la Fed recorta un esperado 100 bps en 2024, lo cual es también un factor crítico para la deuda de mercados emergentes. “Con la corrección exagerada y una moneda apreciándose, creemos que es demasiado tarde para reducir las acciones japonesas. Más bien, la pregunta es si agregar al yen como refugio seguro, si una mayor apreciación de la moneda genera más volatilidad en el mercado”, argumenta.

Además añade que cualquier rally adicional en los rendimientos dependerá de las noticias económicas de EE.UU. a largo plazo. “Los rendimientos podrían subestimarse a corto plazo si la incertidumbre del mercado persiste debido a la reversión del mercado de acciones y al hecho de que muchos inversores aún tienen efectivo y bonos neutrales. En nuestra opinión, los empinadores de la curva deben mantenerse por el momento. En las acciones de EE.UU., favorecemos solo posiciones largas modestas en nuestras carteras fundamentales de múltiples activos y estaremos atentos a los próximos datos económicos del país y, por supuesto, al camino de las elecciones”, añade el experto de Allianz GI.

Según reconoce el responsable de Conviction Equities, si el desplome de los precios de los activos de riesgo se prolonga significativamente, no puede excluirse un recorte de emergencia por parte de la Fed. “En ese caso, el rebote de las acciones podría ser tan brutal como el reciente episodio de ventas masivas, y los sectores y mercados más apoyados por los motores seculares y/o la sensibilidad a los tipos de interés (tecnología, inteligencia artificial, EE.UU., Taiwán, India) serían los que progresarían más rápidamente”, concluye Nakamura.

Por último, Paolo Zanghieri, economista senior en Generali AM, parte del ecosistema de Generali Investments, apela a lo que la experiencia les ha enseñado: “El pánico es enemigo de las decisiones acertadas. Las condiciones fundamentales siguen siendo buenas por el momento y los mercados están reevaluando los posicionamientos elevados y el sentimiento de euforia técnica, lo que podría conducir a un mejor punto de entrada en el futuro”.

En este escenario, el equipo de estrategia de Banca March mantiene su posición infraponderada en renta variable considerando que la volatilidad seguirá elevada en el corto plazo y las correcciones se podrían puntualmente llegar a extender. “Sin embargo, vemos prematuro los temores a una recesión y consideramos que, a medio plazo, existen oportunidades. Tras las recientes caídas recomendamos esperar a señales de estabilización y estaremos preparados para sacar provecho de la situación si a lo largo de los próximos días se produce una sobrerreacción de los mercados”, concluyen desde Banca March.

El último informe de Bain & Company sobre fusiones y adquisiciones destaca un aumento del 24% en el valor total de las operaciones a nivel global durante el primer semestre de 2024, en comparación con el mismo periodo del año anterior. Este incremento se debe, en gran medida, a las operaciones en los sectores energético y tecnológico.

El estudio señala que el private equity y el venture capital parecen haber tocado fondo y están comenzando a mejorar. No obstante, los gestores aún no han logrado acelerar el ritmo debido al elevado coste de los préstamos, la lentitud en las salidas y los problemas para captar fondos. Por regiones, Europa, América, Oriente Medio y África siguen mostrando un aumento en la actividad comercial, mientras que Asia-Pacífico enfrenta otro año de retroceso.

A pesar de los altos tipos de interés, la inflación persistente y los riesgos geopolíticos, las empresas están mostrando una mayor versatilidad en los tipos de operaciones que eligen y en la forma en que se llevan a cabo. Estas estrategias de M&A no solo buscan la rentabilidad, sino también y expandirse a nuevos segmentos de clientes o mercados.

“Las empresas están reestructurando sus estrategias de M&A para adaptarse a las condiciones macroeconómicas cambiantes. La flexibilidad y la capacidad de innovar en el diseño de los acuerdos serán clave para capitalizar oportunidades en el mercado actual”, explica Cira Cuberes, socia de Bain & Company.

En el sector energético, las grandes operaciones representaron aproximadamente el 25% del valor total de las transacciones en los primeros cinco meses de 2024. El impulso logrado a finales de 2023 se mantuvo en 2024 gracias a importantes operaciones, como la oferta de Diamondback Energy por Endeavor y la adquisición de Marathon Oil por ConocoPhillips, valoradas en 26.000 y 23.000 millones de dólares, respectivamente.

El estudio remarca que el 90% de las operaciones del sector energético este año se han centrado principalmente en el petróleo y el gas, lo que refleja que tanto empresas como consumidores seguirán dependiendo de estos recursos durante mucho tiempo y la necesidad de las empresas energéticas de fortalecer sus posiciones en estos mercados.

Por su parte, el sector tecnológico ha experimentado una recuperación parcial y lenta. Bain & Company explica que, aunque el volumen de operaciones se ha ralentizado en comparación con años anteriores, el valor de las mismas casi se ha duplicado año tras año. Además, la consultora subraya el creciente interés en la inteligencia artificial generativa. Durante el primer trimestre de 2024, se realizaron 11 adquisiciones de empresas de este sector y se efectuaron 110 inversiones iniciales por un valor total de 7.500 millones de dólares.

Bitpanda, fintech europea, ha anunciado que a partir de ahora permitirá a sus usuarios la posibilidad de emitir órdenes limitadas, para una amplia gama de más de 270 criptomonedas. Según explican, esta nueva funcionalidad combina la eficiencia de las órdenes limitadas tradicionales con las de stop loss, permitiendo a sus usuarios automatizar aún más sus inversiones.

Para Lukas Enzersdorfer-Konrad, Deputy CEO de Bitpanda, no solo están agregando una nueva función a su plataforma, sino que están proporcionando una herramienta sofisticada con la que elegir cómo invertir. «Ahora nuestros usuarios pueden reaccionar rápidamente a los movimientos del mercado incluso cuando no estén monitoreando activamente sus carteras, por lo que pueden dejar de preocuparse por si pierden alguna oportunidad. Podrán comprar y vender mientras duermen, comen, hacen ejercicio o quedan con sus amigos”, ha destacado.

Los usuarios ya pueden establecer precios objetivo de compra y venta no solo por encima o por debajo del precio del mercado, sino en ambos lados simultáneamente. Esta nueva característica permite a los usuarios de Bitpanda asegurar potenciales ganancias y gestionar posibles pérdidas a través de la misma función simple y fácil de utilizar. Este enfoque ‘dos en uno’ ofrece más flexibilidad a la hora de cuándo y cómo invertir, maximizando las oportunidades de mercado y permitiendo automatizar la estrategia de inversión mientras se aprovecha cualquier movimiento del mercado.

Este nuevo servicio se une a la amplia gama de funciones seguras e intuitivas de Bitpanda, diseñadas para simplificar y mecanizar el proceso de inversión. Esta característica complementa otras herramientas ya existentes como los Planes de Ahorro, Cash Plus y Staking, proporcionando a los usuarios un conjunto completo de opciones para gestionar sus inversiones sin esfuerzo.

Según añaden, un beneficio adicional es su integración total con una de las funciones más populares de Bitpanda, Cash Plus, que permite a los usuarios obtener un rendimiento sobre sus activos inactivos invirtiendo en instrumentos financieros de bajo riesgo. Los usuarios seguirán ganando a través de Cash Plus hasta que se ejecute una orden limitada de Bitpanda.

Swiss Re ha anunciado que Anders Malmström sucederá a John Dacey como director financiero del Grupo, a partir del 1 de abril de 2025. «Estamos complacidos de haber encontrado a un líder experimentado, con una profunda experiencia en finanzas y en la industria de seguros, en Anders Malmström. Estamos convencidos de que es la persona adecuada para llevar la función financiera adelante después de una transición ordenada», ha señalado Jacques de Vaucleroy, presidente de Swiss Re.

Anders Malmström se unirá a Swiss Re a principios de 2025, procedente de Athora Holdings, un grupo líder europeo de servicios de ahorro y jubilación, donde ha desempeñado el cargo de Director Financiero del Grupo desde mayo de 2021. Antes de Athora, fue vicepresidente ejecutivo senior y director financiero de Equitable Holdings en Nueva York. Antes de eso, fue Director Ejecutivo Senior y Director Financiero en AXA US, miembro del consejo ejecutivo y Jefe del negocio de Vida en AXA Winterthur y ocupó roles de liderazgo senior en Swiss Life Group. Anders Malmström es graduado del Programa Ejecutivo de Stanford, tiene un doctorado en Matemáticas de la Universidad de Aachen en Alemania y una maestría en Matemáticas, Física y Astronomía de la Universidad de Basilea.

«Aunque es demasiado temprano para despedirnos de John Dacey, me gustaría aprovechar esta oportunidad para agradecerle, en nombre de todo el Consejo de Administración, por sus sobresalientes contribuciones a Swiss Re durante los últimos 12 años. Entre sus muchos logros se encuentran el desarrollo de la función financiera en una organización más eficiente y alineada en los negocios del Grupo y la exitosa implementación de la transición de Swiss Re a las Normas Internacionales de Información Financiera (IFRS)», ha añadido Vaucleroy.

Aunque John Dacey se retirará de su rol ejecutivo el 31 de marzo de 2025, continuará representando a Swiss Re como director no ejecutivo en los consejos de administración de FWD y CPIC.

Foto cedidaMathieu Chabran y Antoine Flamarion, cofundadores de Tikehau Capital.

En el marco de la presentación de sus resultados del primer semestre, Tikehau Capital prevé una aceleración de su negocio para el segundo semestre del año, “con un impulso continuo en la actividad comercial y de transacciones”. Además, ha confirmado sus objetivos para 2026: alcanzar los 65.000 millones de euros de AuM para su negocio de gestión de activos, lograr que sus ingresos por comisiones lleguen a los 250 millones de euros e incrementar el retorno sobre el capital a niveles de alrededor del 15%.

“En la primera mitad de 2024, hemos fortalecido aún más nuestra plataforma multilocal, que cuenta con una base de inversores cada vez más amplia e internacional. Nuestros inversores valoran nuestra fuerte alineación de intereses, respaldada por nuestro balance, y nuestro enfoque disciplinado caracterizado por una alta selectividad y convicción en temas estratégicos clave que resuenan a nivel mundial, valores que nos han guiado desde nuestro inicio. Al celebrar 20 años de aventura empresarial, Tikehau Capital está bien posicionado para seguir creciendo y generando valor y está en camino de alcanzar sus objetivos para 2026”, han señalado Antoine Flamarion y Mathieu Chabran, cofundadores de Tikehau Capital.

Mercado asiático

Según ha explicado la firma de inversión, una de las principales claves de su negocio durante los seis primeros meses del año ha sido la aceleración de su internacionalización. En concreto, Tikehau Capital continuó ampliando su presencia en Asia al finalizar su asociación estratégica con Nikko Asset Management. “Esta asociación incluye tres componentes clave diseñados para mejorar las capacidades de inversión global y la presencia de ambos grupos: un acuerdo de distribución, una empresa conjunta y que Nikko Asset Management haya tomado una participación accionaria en Tikehau Capital”, señala en su informe semestral.

Además, a principios de julio, Tikehau Capital recibió la aprobación de su licencia en Hong Kong, marcando la apertura de la 17ª oficina del grupo a nivel mundial y reafirmando su compromiso con el crecimiento y la participación en Asia.

La oportunidad de los mercados privados

Otra de las claves de este año está siendo su negocio de mercados privados. Según explica, la firma ha registrado “avances adicionales en la democratización de los mercados privados con socios estratégicos”. En concreto se refiere a los productos vinculados a la unidad de deuda privada de la firma, lanzados con MACSF, Société Générale Assurances y Suravenir, que atrajeron aproximadamente 1.000 millones de euros desde su inicio y alrededor de 200 millones en el primer semestre de 2024.

En este sentido, la gestora destaca que desde la creación de Opale Capital, filial de Tikehau Capital especializada en private equity, ha recaudado más de 130 millones, ofreciendo una amplia gama de estrategias alternativas, incluidas capital privado, secundarias y crédito oportunista.

“Estos esfuerzos se reflejan en la recaudación de fondos, ya que los inversores privados representaron aproximadamente el 35% de los flujos netos en el primer semestre de 2024, en comparación con el 30% en el primer semestre de 2023, y el 30% de los activos bajo gestión (AuM) de gestión de activos al 30 de junio de 2024, en comparación con el 28% en el primer semestre de 2023”, señalan.

Outlook del negocio

Viendo el comportamiento del negocio durante la primera mitad del año, Tikehau Capital anticipa una demanda estructural fuerte y continua para activos alternativos, ante lo cual afirma que “está estratégicamente posicionada para beneficiarse de esta tendencia”. Y añade: “El enfoque estratégico de la firma en activos alternativos, combinado con su robusto marco operativo y estrategias de inversión diversificadas, sigue ofreciendo un crecimiento sostenible y retornos para sus partes interesadas”.

Por último, de cara al resto de 2024, Tikehau Capital considera que está bien posicionada para construir sobre el sólido impulso demostrado en la primera mitad del año. “La tubería de recaudación de fondos para los fondos emblemáticos del Grupo, junto con el continuo impulso robusto para las estrategias de CLOs y mercados de capitales, debería contribuir a acelerar el los flujos de entrada, los ingresos y la generación de FRE (Fee-Related Earnings) en la segunda mitad del año, manteniendo una disciplina continua en los costes”, concluye la gestora.

MoraBanc da un nuevo paso en el posicionamiento de su oferta de servicios relacionados con activos digitales en el Principado de Andorra. Según ha anunciado, la entidad bancaria ha ampliado recientemente su cartera de productos en este ámbito, convirtiéndose en el primer banco andorrano en ofrecer a sus clientes una ‘wallet’ individualizada para la custodia de criptomonedas y en añadir ‘stablecoins’ a su catálogo de activos digitales.

Desde la entidad matizan que este ‘wallet’ permite la custodia de las principales criptomonedas, como Bitcoin y Ethereum, así como de tres stablecoins: Tether USDT, USD Coin USDC y EURO Coin EURC. «Este servicio es especialmente importante para los clientes porque les proporciona una solución segura y confiable para almacenar sus activos digitales, sin tener que recurrir a terceros o a soluciones externas que pueden no cumplir con los estándares de seguridad y cumplimiento», explican desde MoraBanc.

Además, destacan que al ser una ‘wallet’ individualizada, los clientes tienen mayor flexibilidad de gestión, permitiéndoles enfocar sus inversiones de manera más eficiente y adaptada a sus necesidades personales. Inicialmente, este servicio de ‘wallet’ está disponible únicamente para clientes de banca privada de MoraBanc. No obstante, la entidad está trabajando en un modelo de acceso universal al servicio, el cual estará disponible para todos los clientes en los próximos meses.

«La nueva ‘wallet’ individualizada para criptomonedas y stablecoins, consolida a MoraBanc como el líder indiscutible en la oferta de servicios relacionados con activos digitales en Andorra», afirman desde la entidad bancaria.

Pioneros en Activos Digitales

A principios de 2024, MoraBanc se convirtió en el primer banco de Andorra en recibir la autorización para custodiar y dar acceso a los mercados de activos digitales a sus clientes, comenzando por el segmento de altos patrimonios. Esta aprobación le permitió a MoraBanc unirse a un selecto grupo de entidades financieras tradicionales en todo el mundo que pueden ofrecer estos servicios de alto valor añadido. A finales de abril de 2024, MoraBanc lanzó el primer fondo de inversión directa en Bitcoins de Andorra.

Revolucionando el sector financiero

Anticipándose al cambio en el sector financiero y respondiendo a la creciente demanda de soluciones y servicios bancarios relacionados con los activos digitales, MoraBanc creó el departamento de Activos Digitales. Con un equipo multidisciplinar, han desarrollado propuestas innovadoras como el servicio de repatriación de patrimonios procedentes de inversiones en activos digitales, conocido como «off-ramp«.

Gracias a su colaboración con proveedores líderes, MoraBanc mantiene un control robusto sobre la procedencia y legitimidad de los patrimonios de sus clientes, siguiendo permanentemente los cambios y novedades del sector en constante evolución.