El patrimonio mundial de los fondos creció un 2,9% en el primer trimestre del año

| Por Beatriz Zúñiga | 0 Comentarios

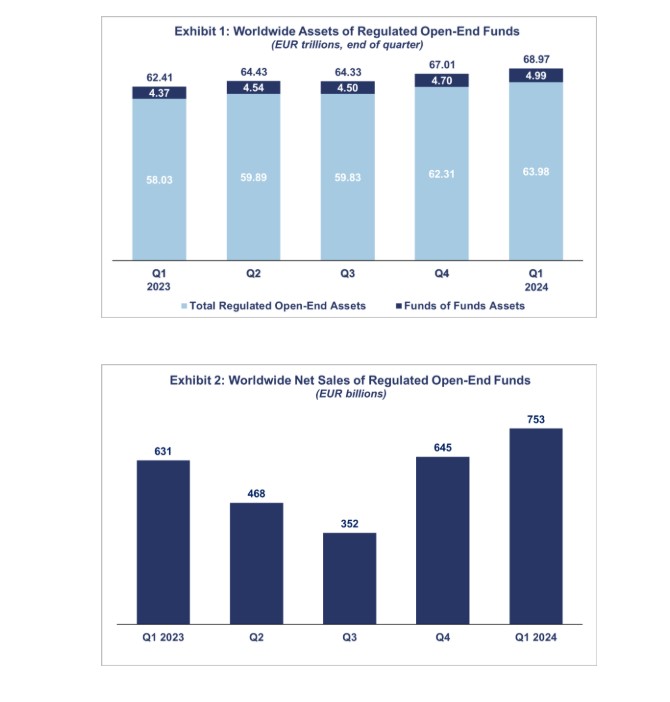

El patrimonio de los fondos de inversión a nivel mundial se situó en 69 billones (trillion, en inglés) de euros durante el primer trimestre del año, lo que supuso un crecimiento de un 2,9%, según los últimos datos publicados por la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés). Medido en moneda local, los activos netos en los dos mayores mercados de fondos, Estados Unidos y Europa, aumentaron un 6% y un 4,5%, respectivamente.

Destaca en particular que el patrimonio de los fondos de renta fija aumentó un 3,1%, hasta alcanzar los 12,6 billones de euros, mientras que los fondos multiactivo experimentaron un crecimiento del 3,6%, alcanzando los 10,5 billones de euros. En el caso de los fondos del mercado monetario, el crecimiento fue menor, de un 1,9%, situando su patrimonio en los 9,6 billones de euros. Por el contrario, los fondos inmobiliarios y otros fondos fueron las categorías que registraron una disminución de sus activos bajo gestión, con descensos del 18% y el 13,6%.

Un dato interesante es que, a finales del finales del primer trimestre de 2024, el 45,3% del patrimonio en fondos de inversión a nivel mundial se mantenía en fondos de renta variable, mientras que la renta fija representaba el 18,2% y los fondos multiactivo un 15,2%, seguido muy de cerca por los monetarios que suponían un 14%.

“Si se observa el desglose de los activos netos de fondos de inversión mundiales por domicilio a finales del primer trimestre de 2024, Estados Unidos ostentaba la mayor cuota del mercado mundial, con un 52,2%. Europa ocupaba el segundo lugar, con una cuota de mercado del 30,4%. China (4,7%), Brasil (3,4%), Canadá (3,2%), Japón (3,1%), República de Corea (1%), India (0,9%), Taipei Chino (0,3%) y Sudáfrica (0,3%) le siguen en esta clasificación”, destaca el informe de Efama.

En conjunto, cinco países europeos figuran entre los diez mayores domicilios de fondos del mundo: Luxemburgo (con el 8% de los activos mundiales de fondos de inversión), Irlanda (6,3%), Alemania (3,9%), Francia (3,4%) y Reino Unido (2,9%).

Entradas de dinero

A la hora de hablar de flujos, los datos recogen que los fondos registraron entradas por valor de 753.000 millones de euros, frente a los 645.000 millones del cuarto trimestre de 2023. Según matizan desde Efama, los fondos a largo plazo registraron entradas por valor de 497.000 millones de euros, frente a los 312.000 millones del cuarto trimestre de 2023. “A escala mundial, las ventas de los fondos de renta variable aumentaron de 173.000 millones de euros en el cuarto trimestre de 2023 a 193.000 millones de euros en el primer trimestre de 2024”, destacan.

En estos tres primeros meses del año, el liderazgo ha sido para los fondos de renta fija, que han estado impulsados por la fuerte demanda en Estados Unidos y Europa.

“Los vehículos de renta fija a nivel mundial vieron entradas netas récord de 340.000 millones de euros en el primer trimestre de 2024, el nivel más alto desde 2004. Este aumento fue impulsado por los inversores anticipando tasas de interés más bajas en medio de una inflación en desaceleración y la pausa de los bancos centrales en las subidas consecutivas de tasas”, señala Bernard Delbecque, director senior de Economía y Análisis de Efama.

En cambio, los fondos multiactivos experimentaron salidas de 76.000 millones de euros, lo que supone el octavo trimestre consecutivo de ventas netas negativas. También destaca el buen comportamiento de los ETFs, que registraron entradas netas de 361.000 millones de euros en el primer trimestre de 2024, frente a los 350.000 millones del cuarto trimestre de 2023.

Análisis geográfico

Según los datos de Efama, todas las grandes regiones experimentaron entradas netas. Las entradas netas ascendieron a 108.000 millones de euros en Europa, impulsadas principalmente por Irlanda (31.000 millones) y Francia (20.000 millones). “Por el contrario, Luxemburgo siguió registrando salidas netas, por un total de 6 000 millones de euros”, matizan.

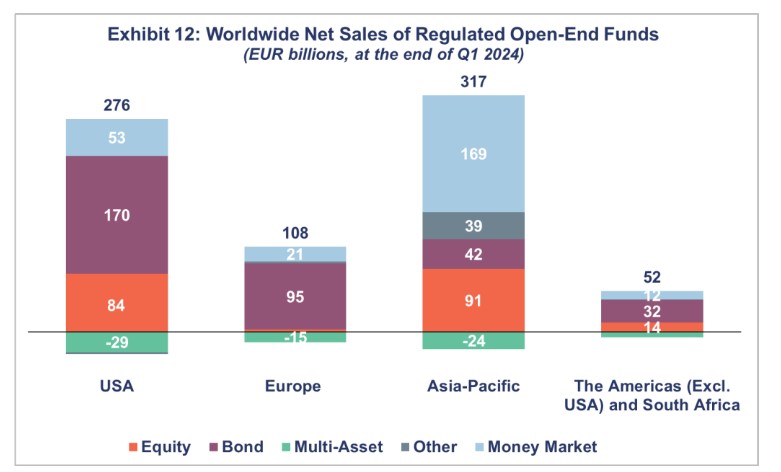

Estados Unidos registró entradas netas por valor de 276.000 millones de euros y Asia-Pacífico experimentó entradas netas por valor de 317.000 millones, con China a la cabeza (con 219.000 millones), seguida de Japón (42.000 millones) y la República de Corea (28.000 millones de EUR).

“Las Américas registraron 52.000 millones de euros en entradas, en el primer trimestre de 2024, frente a 22.000 millones del cuarto trimestre de 2023. Las ventas netas de Brasil se tornaron positivas, registrando entradas netas de 21.000 millones, frente a salidas netas de 6.000 millones de euros en el trimestre anterior. Canadá también registró notables entradas netas, por valor de 18.000 millones de euros”, destaca Efama en su informe trimestral.