Las principales instituciones financieras creen que la deuda privada será el primer activo en ser tokenizado y negociado digitalmente de manera rutinaria, según una nueva investigación global de la asociación industrial Global Digital Finance (GDF).

Su estudio con empresas financieras en Estados Unidos, Asia, Europa (incluido el Reino Unido) y Oriente Medio, responsables de más de 221.750 millones de dólares en activos bajo gestión, encontró que el 70% seleccionó la deuda privada como el primer activo en ser tokenizado y negociado rutinariamente, por delante del 62% que seleccionó los fondos del mercado monetario.

Sin embargo, la investigación de GDF, que se centra en acelerar las finanzas digitales a través de la adopción de mejores prácticas y estándares y la interacción con reguladores y legisladores, encontró que las empresas encuestadas estarían más interesadas en fondos de infraestructura tokenizados cuando se les pidió elegir entre activos alternativos.

El 92% de los encuestados afirmó que su empresa había comenzado a ver beneficios de la tokenización y el comercio digital, mientras que el 79% ha experimentado ahorros de costos con el cambio a activos digitales. Además, el 81% cree que el mayor beneficio de la tokenización y el comercio digital es el aumento de la transparencia, con un 75% señalando un aumento en la liquidez de los activos ilíquidos y un 71% mencionando un comercio más rápido y eficiente. Alrededor de la mitad (el 46%) dijo que el mayor beneficio es el aumento general de la liquidez, mientras que un 23% citó menores costos de cumplimiento.

El 59% de los encuestados señaló que los costos de custodia internos o de terceros son el principal ahorro de costos de su empresa con el cambio a activos digitales, mientras que el 53% mencionó la reducción de los costos de cumplimiento regulatorio y de gestión de garantías. Alrededor del 40% dijo que cambiar a activos digitales reduce los costos de investigación y desarrollo en áreas como el desarrollo de productos, mientras que el 25% cree que cambiar a activos digitales reduce los costos de distribución.

“La deuda privada se considera la clase de activo más probable para ser la primera tokenizada y comercializada rutinariamente, pero también hay expectativas de que los fondos del mercado monetario, los fondos mutuos y los ETFs no se quedarán atrás. Sin embargo, las empresas encuestadas están más interesadas en ver fondos de infraestructura tokenizados cuando se trata de activos alternativos. Casi todos están de acuerdo en que hay grandes beneficios y ahorros de costos al adoptar la tokenización, y muchos ya los están experimentando”, afirma Lawrence Wintermeyer, copresidente Ejecutivo de GDF.

La misión de GDF es hacer que las finanzas sean globales y digitales. Los activos digitales y la infraestructura del mercado financiero digital tienen el potencial de remodelar los servicios financieros y los mercados para crear finanzas verdaderamente globales, accesibles e inclusivas. GDF es la comunidad de innovación abierta más grande del mundo que avanza en las finanzas digitales. La comunidad de GDF trabaja para promover y respaldar una mayor adopción de estándares de mercado para el uso de criptos y activos digitales, a través del desarrollo de mejores prácticas y estándares de gobernanza en un foro de compromiso compartido con la industria, los responsables políticos y los reguladores.

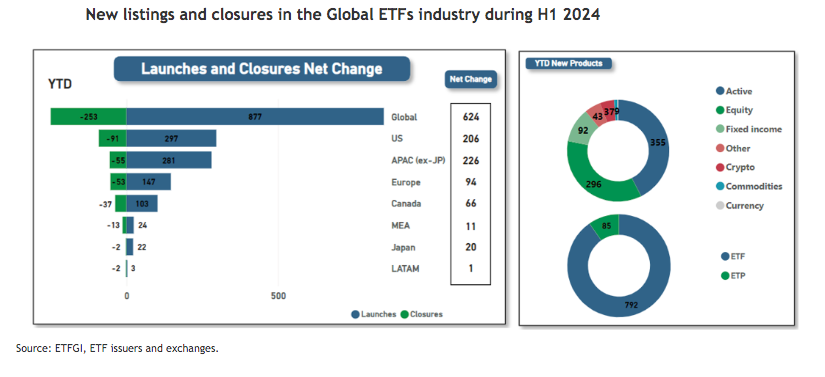

Nadie duda de la madurez y crecimiento del mercado de ETFs. Según los últimos datos recogidos por la firma de análisis ETFGI, en los primeros seis meses del año se listaron 877 nuevos fondos a nivel global. “Esto supera el récord anterior de 808 nuevos ETFs registrados en la primera mitad de 2021. La primera mitad del año concluyó con un aumento neto de 624 productos después de contabilizar 253 cierres”, indican desde ETFGI.

Al final del primer semestre, la distribución de los nuevos lanzamientos es la siguiente: 297 en los Estados Unidos, 281 en la región de Asia Pacífico (excluyendo Japón) y 147 en Europa. Estados Unidos reportó el mayor número de cierres con 91, seguido por la región de Asia Pacífico (excluyendo Japón) con 55, y Europa con 53.

En concreto, un total de 219 proveedores han contribuido a estos nuevos listados, que están distribuidos en 35 bolsas de valores a nivel mundial. Los nuevos productos listados incluyen 355 activos, 296 índices de renta variable y 92 que rastrean índices de renta fija. Los 877 nuevos productos son gestionados por 251 proveedores diferentes. iShares listó la mayor cantidad de nuevos productos con 44, seguido por Global X ETFs con 36 nuevos listados y PGIM con 28 nuevos lanzamientos. En cambio, se han producido 182 cierres de 73 proveedores en 29 bolsas de valores.

Detalles adicionales

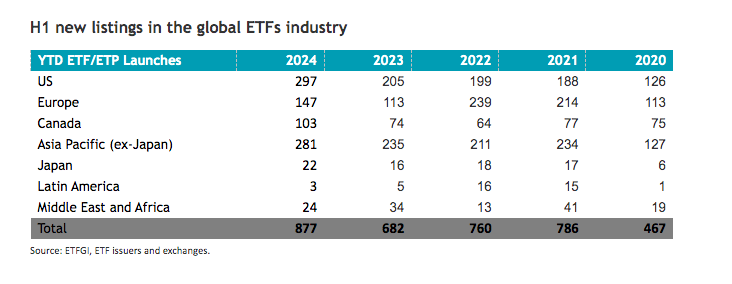

Durante la primera mitad de los años 2020 a 2024, la industria global de ETFs ha visto un aumento significativo en el número de nuevos listados, pasando de 467 a 877. En el primer semestre de 2024, Estados Unidos y Asia Pacífico (excluyendo Japón) tuvieron el mayor número de nuevos listados, alcanzando 297 y 281 respectivamente, mientras que América Latina tuvo la menor cantidad de nuevos listados con solo tres.

“Europa y América Latina alcanzaron sus números más altos de listados en el primer semestre en 2022, con 239 y 16 respectivamente. Oriente Medio y África vieron su mayor número de nuevos listados en el primer semestre en 2021, con 41 lanzamientos”, matiza el informe de ETFGI.

Respecto al número de cierres, estos disminuyeron en el primer semestre de 2024 en todas las regiones, en comparación con el primer semestre de 2023. En concreto, Estados Unidos y Asia Pacífico (excluyendo Japón) tuvieron el mayor número de cierres, con 91 y 55 respectivamente, mientras que Japón y América Latina tuvieron los menores, con solo 2 cierres cada uno. “Estados Unidos reportó su mayor número de cierres en el primer semestre en 2023 con 132, Europa en el primer semestre de 2023 con 97, Asia Pacífico (excluyendo Japón) con 79 en 2021 y Canadá en 2023 con 44”, indica el documento.

Los mercados emergentes siguen estando baratos frente a los mercados desarrollados, pero su revalorización dependerá de lo que ocurra este año en EE.UU. Según Aliki Rouffiac, gestora del equipo de Soluciones Multiactivo Sostenibles de Robeco, hace mucho tiempo que los inversores que desean diversificar sus carteras consideran que esta clase de activos son el “Salvaje Oeste o, mejor dicho, el Salvaje Este, sobre todo desde que los mercados desarrollados se vieron afectados, primero, por el COVID y, después, por las secuelas inflacionistas de la guerra de Ucrania”.

Según su visión, si bien la renta variable emergente, impulsada por la influencia cada vez mayor de China, puede proporcionar grandes beneficios a los inversores de vez en cuando, en la última década ha sido más bien un motivo de decepción. “Las divisas también han ofrecido una rentabilidad inferior en un contexto en el que el dólar se ha beneficiado del excepcionalismo estadounidense”, añade.

Además, la gestora considera que la deuda de los mercados emergentes es muy vulnerable a las subidas de tipos. “La rentabilidad de la renta variable emergente en el periodo de 10 años que termina en junio de 2024 ha sido inferior que la de los mercados desarrollados en una media anualizada del 7%. Después de haber obtenido una rentabilidad superior en los años 2000, los emergentes se han caracterizado por generar una rentabilidad inferior en comparación con los MD a partir de los años 2010”, matiza.

La fortaleza del dólar también ha provocado que las divisas de los emergentes obtuvieron una rentabilidad inferior de hasta el 6% anual, según la rentabilidad relativa del JPM Emerging Market Currency Index frente al dólar. En concreto, la gestora explica que la renta fija ofrece mejores perspectivas, ya que las TIRes del 6,6% del GBI-EM Global Diversified Local Currency Index están muy por encima del 3,4% que ofrecen los Gobiernos desarrollados a nivel mundial. Sin embargo, la diferencia entre ambos se ha ido reduciendo, ya que los bancos centrales de todo el mundo han ido subiendo los tipos durante el último año.

El dragón entra en escena

La pregunta que lanzan desde Robeco es si se prenderá finalmente la chispa de los mercados emergentes en el año del dragón. “A pesar de la mejora de las tasas de crecimiento económico de las economías en desarrollo durante la última década, los activos de los mercados emergentes no han logrado ofrecer una rentabilidad superior atractiva en los ámbitos de la renta variable, renta fija y divisas”, afirma Rouffiac.

Según su análisis, los catalizadores de los que dependen que el año del dragón sea el punto de inflexión para los mercados emergentes podrían desarrollarse en la segunda mitad de 2024, proporcionando un panorama más favorable para la rentabilidad futura. “Históricamente, los diferenciales de crecimiento han propiciado que la renta variable de los mercados emergentes obtuviera una mayor rentabilidad, y el reciente retroceso a niveles más positivos se considera un factor que favorece a sus acciones”, aclara.

¿Qué ocurrirá con el dólar?

En su opinión, hay muchos aspectos que también dependen del poderoso dólar y de cómo le afectaría cualquier recorte de tipos que aplicara la Fed. En este sentido apunta que una bajada de tipos suele quitarle atractivo a la divisa nacional de cara a los inversores extranjeros, con lo que el dólar se debilitaría frente a las divisas de los mercados emergentes. Esto beneficia especialmente a los numerosos países en desarrollo productores de materias primas que se venden en dólares en todo el mundo.

“Tácticamente, del comportamiento del dólar también dependerán en gran medida los activos de renta variable o fija emergente. A medida que la Fed inicie un ciclo de bajada de tipos, la perspectiva de recortes más graduales y menos pronunciados en los próximos 12 meses, en un contexto económico mundial benigno, sería un buen augurio para la rentabilidad de los activos de los mercados emergentes. Mientras tanto, la trayectoria y la velocidad que adquiera la inflación hacia niveles más sostenibles, de en torno al 2%, allanarían el camino a políticas más flexibles. Esto ocurre en un periodo en el que la atención sigue centrándose en procesos electorales (sobre todo en EE.UU.) que podrían aumentar la volatilidad a corto plazo y presentar nuevas oportunidades en el ámbito de los emergentes”, afirma la gestora de Robeco.

China frente al resto del mundo

China sigue desempeñando un papel importante en la rentabilidad global de los ME, ya que tiene una ponderación del 25% en el MSCI EM Index, lo que provoca una divergencia considerable respecto al resto del índice cuando se excluye China. Desde la época del COVID, el diferencial de rentabilidad entre la renta variable china y la de los ME sin China ha alcanzado casi el 50%. Esto puede atribuirse en parte a factores internos, como las dificultades a las que se enfrenta el mercado inmobiliario chino. Sin embargo, también se debe a diferencias en la estructura del mercado, ya que el índice de renta variable china está bastante poco expuesto al sector tecnológico (uno de los que más se benefician del auge de la IA): tiene una exposición de apenas el 5,9%, frente al 31,5% del MSCI EM ex China Index. Esta divergencia también se observa en el hecho de que la correlación entre el MSCI EM ex-China Index y los mercados de renta variable occidentales ha aumentado hasta acercarse al 70% en los últimos 12 meses, pero ha caído hasta el 56% frente al mercado de renta variable china.

Un perfil más favorable

«En términos de riesgo, la convergencia de la volatilidad de los ME frente a la de los mercados desarrollados en el último año ha dado lugar a un perfil más favorable para la renta variable emergente. Esta dinámica de correlación cambiante dentro del universo de los ME refleja los distintos grados de diversificación de estas exposiciones en las carteras de renta variable global», afirma Rouffiac.

De cara al futuro, apunta que la valoración de la renta variable emergente en relación con la de los mercados desarrollados en su conjunto seguirá siendo un argumento convincente, ya que los mercados emergentes sin China cotizan ahora con un descuento del 25%, mientras que el descuento del 40% de la renta variable china frente a la occidental se sitúa cerca de un mínimo histórico en 20 años.

«Podría decirse que hay muchas probabilidades de obtener una rentabilidad relativa atractiva a medio plazo. Por su parte, el reciente cambio de ciclo de fabricación global (los índices PMI mundiales han subido por encima de 50 desde principios de año) podría favorecer la obtención de beneficios. Este es particularmente el caso de las economías orientadas a las exportaciones con una gran base manufacturera, ya que son las que más pueden beneficiarse de una mejora de las perspectivas de crecimiento mundial», añade la gestora.

Todo depende de la Fed

No obstante, hay muchos factores que dependen de lo que ocurra en occidente. Como dice el proverbio, “cuando EE.UU. estornuda, el resto del mundo se resfría”. Esto es especialmente cierto en el caso de la deuda de los mercados emergentes, que es más sensible a lo que ocurre en EE.UU. que en sus propios territorios.

“El equilibrio de los riesgos que entrañan los activos de renta fija de los mercados emergentes depende de la velocidad y la magnitud de los cambios de política de los bancos centrales hacia una postura más flexible. EE.UU. está inequívocamente al timón y marcando la pauta en cuanto al atractivo general de la deuda en las divisas locales. A pesar del aumento de la TIR del índice de bonos en divisa local, el giro hacia tipos más bajos en EE.UU. sería clave para la rentabilidad de esta clase de activos durante el resto del año. Los inversores tendrán que favorecer a los países en los que las oportunidades de carry sean suficientes para compensar la incertidumbre a corto plazo, una tendencia desinflacionista probablemente más lenta y unas primas potencialmente más altas debido a los próximos comicios estadounidenses”, argumenta Rouffiac.

Su principal conclusión es que, en una línea similar, dado que la volatilidad de las divisas ha sido relativamente moderada desde principios de año, las divisas más baratas e infravaloradas deberían salir mejor paradas en relación con el dólar a medida que los diferenciales de los tipos de interés se normalicen en línea con el ritmo y los plazos futuros de los recortes de tipos.

Schroders ha publicado su primer informe de impacto, reforzando el compromiso del Grupo con la inversión de impacto y su dedicación a ofrecer resultados sociales y medioambientales positivos en nombre de sus clientes. Según explican, este lanzamiento es la culminación de la inversión y posterior integración de BlueOrchard, la compañía pionera en inversión de impacto que Schroders adquirió en 2019 y que dio lugar al desarrollo del Marco de Impacto propiedad de Schroders. Además, el informe ofrece un resumen exhaustivo de los impactos tangibles de su gama de inversiones de impacto y su dedicación por la medición y comunicación a clientes de los resultados de las carteras impulsadas por el impacto (Impact Driven).

Desde la gestora destacan que este marco de impacto ha sido verificado de forma independiente por BlueMark, proveedor de servicios de verificación de impacto, según el cual Schroders es la única gran gestora de activos diversificados que figura en el Practice Leaderboard de BlueMark, una lista que selecciona las mejores prácticas gestión de impacto. “La publicación de nuestro primer informe de impacto es un verdadero paso adelante para garantizar que nuestros clientes puedan ver de forma clara el impacto positivo tangible de sus inversiones. Estamos orgullosos de haber creado una oferta de impacto líder en el sector que abarca una amplia gama de industrias, geografías y conocimientos. Nos hemos beneficiado de la estrecha colaboración con nuestros compañeros de BlueOrchard, que han desempeñado un papel fundamental en el establecimiento del Marco de Impacto de Schroders, así como en el desarrollo más amplio de nuestra gama de impacto», ha indicado Peter Harrison, consejero delegado del Grupo Schroders.

Según recoge el informe, hasta la fecha, la gama de fondos de Impacto de Schroders ha invertido en empresas, fondos y activos que apoyan a 504.646 personas, incluidas 91.569 relacionadas con servicios sanitarios, 36.068 con servicios digitales y 67.763 con servicios financieros. Este es el impacto positivo atribuido de Schroders, que es el impacto asociado al tamaño de inversión de la empresa, a 31 de diciembre de 2023. Esta gama incluye 20 fondos centrados en un amplio espectro de clases de activos y geografías, que abarcan renta variable, private equity y deuda privada, infraestructuras, bienes inmuebles y soluciones de activos multiprivados. Representa aproximadamente 5.250 millones de dólares en activos gestionados por Schroders, Schroders Capital y BlueOrchard.

«Los fondos están diseñados para hacer frente a los desafíos globales a través de una serie de temas de impacto, incluyendo la inclusión, la salud y el bienestar, el medio ambiente, el consumo responsable y la producción y las infraestructuras sostenibles, centrándose en una serie de ODS de la ONU y objetivos asociados a ellos. Y todos los fondos de la gama de impacto siguen el mismo Marco de Impacto, que se creó en estrecha colaboración con BlueOrchard, pionera en este ámbito, aprovechando sus más de 20 años de experiencia en inversión de impacto», indican desde la gestora. Este marco permite al Grupo informar sobre el impacto, tanto a nivel agregado como a nivel de cada clase de activo o fondo.

“Este informe es el resultado de la estrecha y exitosa integración de décadas de experiencia en inversión de impacto de BlueOrchard junto con la experiencia de nuestros compañeros de Schroders, Schroders Capital y Cazenove Capital. Nuestro Marco de Inversión de Impacto nos permite mostrar el impacto a nivel agregado en todos los sectores, clases de activos y segmentos de clientes, lo que nos diferencia dentro de la industria. Nos entusiasma seguir satisfaciendo la creciente demanda de productos, soluciones y vehículos de impacto por parte de nuestra diversa base de clientes”, ha añadido Maria Teresa Zappia, directora global de Impacto de Schroders y consejera delegada adjunta y directora de Impacto y Finanzas Mixtas de BlueOrchard.

Los bonos high yield recibieron un fuerte impulso técnico durante el año pasado, ya que el mercado en contracción se encontró con una fuerte demanda. El resultado ha sido una contracción a la baja de los diferenciales (el rendimiento adicional que ofrece un bono corporativo con respecto a un bono gubernamental del mismo vencimiento). A primera vista, todo esto parece positivo, pero toda moneda tiene dos caras. Para los inversores en high yield vale la pena ser conscientes tanto de los beneficios como de los riesgos.

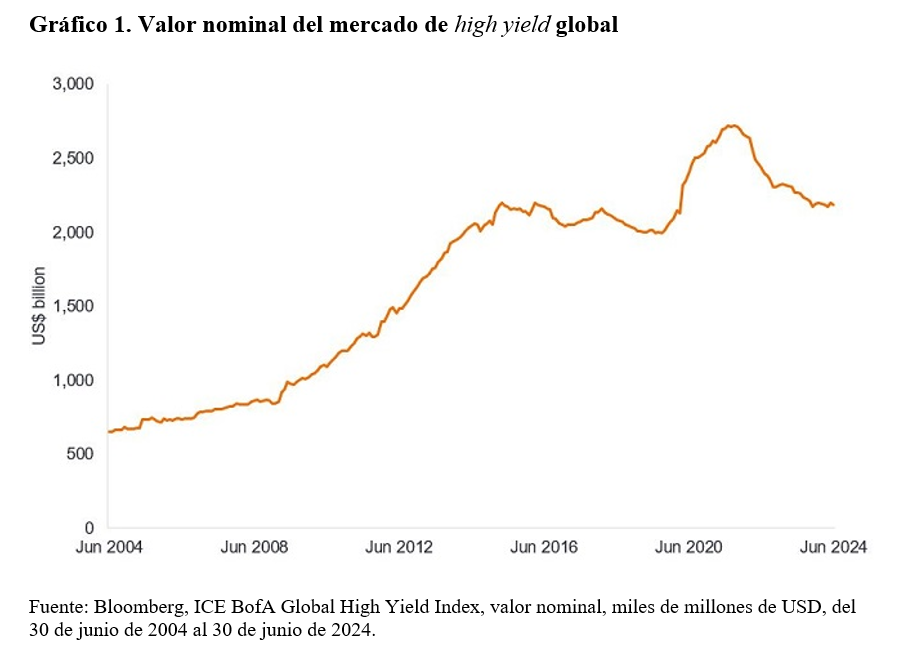

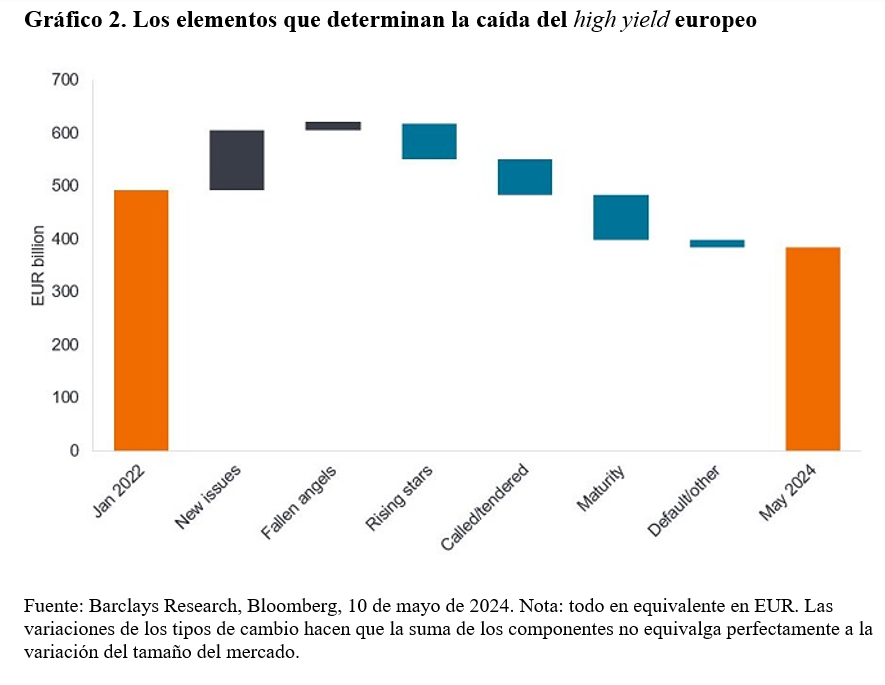

El tamaño del mercado mundial de bonos high yield se ha reducido en los dos últimos años, con una disminución del valor nominal en circulación del 18% desde finales de 2021 (gráfico 1). Lo positivo para los inversores en bonos high yield es que un mercado más pequeño crea valor de escasez, aunque con un tamaño de más de 2 billones de dólares, con más de 3.200 bonos de 1.500 emisores, el mercado global de bonos high yield sigue siendo un mercado diverso.1

Curiosamente, el mercado ha sido víctima del éxito de sus componentes, pues algunos valores de alto perfil han pasado del estatus de high yield al de investment grade (las llamadas estrellas ascendentes) y han salido del índice de high yield. El año pasado, la compañía automovilística Ford fue el mayor prestatario en hacer este movimiento. En el primer semestre de 2024, entre las estrellas ascendentes figuran de momento la empresa aeroespacial británica Rolls Royce, el procesador y distribuidor estadounidense de petróleo y gas natural Enlink Midstream, la empresa eléctrica estadounidense First Energy y el grupo español de telecomunicaciones Cellnex. El amplio reparto sectorial ha sido alentador, lo que reflejan tanto una recuperación hacia un entorno operativo más normal tras la inestabilidad inducida por la pandemia como unos beneficios más sólidos que han ayudado a impulsar la reducción apalancamiento.

Esto no quiere decir que todo el movimiento sea en una dirección. Entre los ángeles caídos (empresas que descienden de la categoría de inversión (investment grade) y entran en el índice high yield) este año se encuentran el grupo inmobiliario de oficinas de EE. UU. Hudson Pacific Properties, el comercio para constructores británico Travis Perkins, el fondo de inversión inmobiliaria de oficinas alemán Alstria Office REIT y Elo, un holding francés a caballo entre el comercio minorista, el sector inmobiliario y los pagos.

En conjunto, el valor nominal de las estrellas ascendentes ha eclipsado a los ángeles caídos, lo que ha contribuido a la contracción del mercado (gráfico 2). Desde principios de 2022 ha habido mucha oferta nueva, pero esta se ha visto compensada por los bonos que vencían y los que se recompraron antes de su vencimiento mediante una oferta de compra/subasta. Los impagos son otra forma (claramente no deseada) de que los bonos high yield salgan del índice, aunque hasta ahora los impagos se han mantenido en niveles bastante contenidos.

Tanto en EE. UU. como en Europa también se ha producido una cierta canibalización de los mercados de deuda por parte del crédito privado, que ha desplazado a la deuda que podría haberse emitido en los mercados de capital público. Barclays señaló que el crédito privado supone alrededor del 21% de la financiación apalancada en EE. UU. y el 34% en Europa, frente a alrededor del 40% de los bonos high yield y el resto, en ambos mercados, de los préstamos apalancados.2 Es en el ámbito de las compras apalancadas donde el crédito privado ha desplazado potencialmente en mayor medida a los bonos high yield, dada la caída de las operaciones sindicadas high yield y el aumento de los préstamos directos.

Observamos que los mercados de deuda privada y pública coexisten porque los prestatarios corporativos valoran la útil competencia que esto crea en cuanto a las condiciones y los tipos de los préstamos. Aunque esto puede contribuir a unos rendimientos algo más bajos para los inversores en bonos high yield, es probable que haya una ventaja compensatoria: el crédito privado puede desempeñar un papel crucial en la supresión de las tasas de impago, al intervenir para proporcionar financiación en condiciones crediticias más restrictivas.

Visualmente, parece mejor cuando un mercado crece, ya que es indicativo de apetito inversor y liquidez. Pero una contracción o estancamiento del tamaño del mercado en realidad puede ser bueno para los inversores.

Puede ser sintomático de que las empresas dan prioridad a la reducción de la deuda, lo que suele suceder cuando el coste del capital ha aumentado. Será interesante ver si la relativa estrechez de los diferenciales provoca un cambio en el comportamiento de las empresas y un repunte de las actividades menos favorables al crédito, como las adquisiciones motivadas por la deuda y las recompras de acciones.

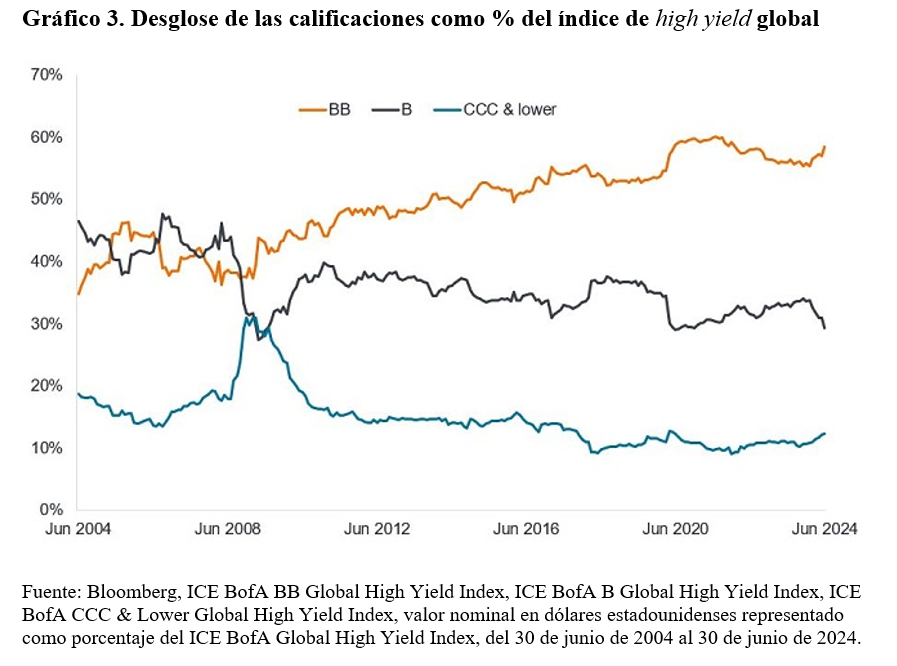

Si observamos el índice global del gráfico 3, en 2022-2023 se redujo la proporción de bonos con calificación BB, pero esta ha mejorado desde principios de 2024. Lo que sí se ha notado es un descenso en el tamaño de la cohorte con calificación B, que se ha vaciado en ambas direcciones recientemente a medida que algunos emisores suben de categoría y otros caen a la cohorte CCC o inferior.

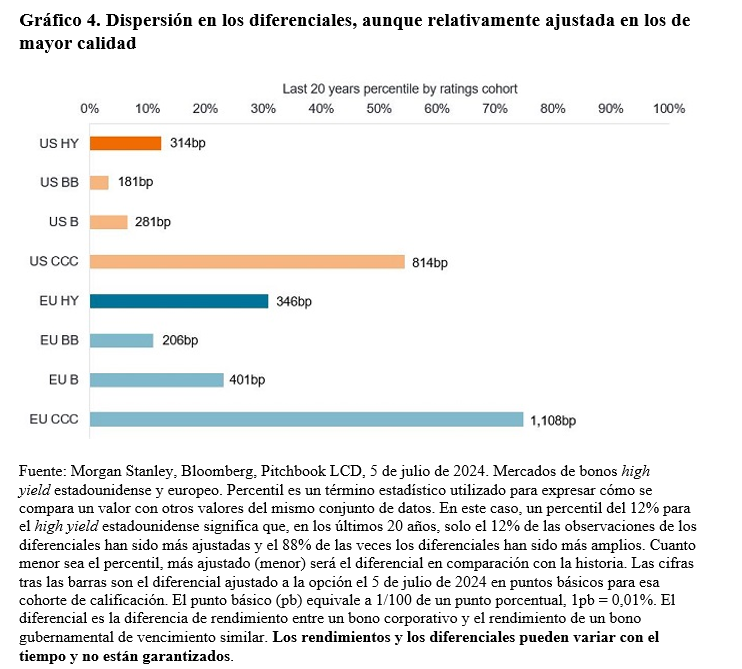

En conjunto, pensamos que las perspectivas técnicas de esta clase de activos siguen siendo favorables. Fuera de una recesión, pensamos que los inversores seguirán viendo atractivos los rendimientos que ofrecen los bonos high yield, sobre todo si bajan los tipos de interés. Dado que muchos bonos high yield también cotizan por debajo de su valor nominal, existe un útil tirón hacia al valor nominal en los precios de los bonos a medida que estos se aproximan al vencimiento. No obstante, somos conscientes de que los diferenciales de crédito dentro del high yield son relativamente estrechos, por lo que debemos seguir atentos a los acontecimientos que puedan alterar el contexto corporativo, como la geopolítica o la evolución negativa de los datos económicos. Dicho esto, el contexto corporativo razonablemente favorable de crecimiento económico moderado y beneficios robustos creemos que justifica que los diferenciales se mantengan en sus niveles ajustados, especialmente entre los emisores de mejor calidad dentro de las cohortes BB y B.

Sin embargo, el efecto retardado del endurecimiento monetario anterior implica que el riesgo idiosincrático se está acumulando entre las empresas, lo que exige un análisis cuidadoso de los fundamentos del crédito. Bank of America señalo que entre los bonos high yield estadounidenses desde 2022, los prestatarios de mayor calidad habían refinanciado alrededor del 30%-35% de su deuda, mientras que el 20% inferior por calidad crediticia solo había conseguido refinanciar el 15% de su deuda.3

Esta es solo una de las razones por las que somos más prudentes con respecto al extremo de menor calidad del high yield. Existen ciertas oportunidades entre los bonos de menor calificación, pero queremos evitar vernos atrapados en bonos en dificultades. Por tanto, lo que queda de 2024 nos parece un momento para favorecer la inversión activa, tratando de exprimir el valor entre los atractivos rendimientos que ofrece esta clase de activos.

Tribuna de Brent Olson y Tom Ross, gestores de carteras de renta fija de Janus Henderson.

Este verano, han competido en Europa los mejores jugadores de fútbol del continente y, a pesar de que parece que la temporada ya ha llegado a su fin, desde abrdn han realizado un análisis para señalar algunas de las empresas más destacadas que impulsan sus propias estrategias de renta variable sostenible y de pequeña capitalización.

En su opinión, estas compañías, que se reparten por todo el continente, comparten muchos rasgos clave. Al frente de ellas se encuentran equipos de gestión expertos, con estrategias empresariales claras. Son entidades ágiles y que navegan con destreza en un entorno empresarial en constante evolución. También ofrecen soluciones creativas e innovadoras a los retos actuales. Líderes en sus respectivos campos, ofrecen potencialmente un crecimiento superior de los beneficios y podrían estar preparadas para el éxito a largo plazo.

La alineación de este equipo está liderada por la sueca Troax. Al igual que todos los equipos necesitan protección en la retaguardia, las industrias requieren una protección superior para sus activos más valiosos: sus empleados. Troax diseña barreras y soluciones de seguridad de primera línea para líneas de producción automatizadas y robotizadas. Con una formidable presencia en Europa, Norteamérica y, más recientemente, Asia, la empresa disfruta de una posición dominante en el mercado. También presume de un impresionante margen operativo de más del 20%, testimonio de su eficiencia y destreza estratégica. En abrdn creen que Troax irá a más gracias a la automatización, la deslocalización y la atención constante a la salud y la seguridad.

El siguiente componente del equipo es Rational, una fuerza pionera en el sector de la cocina comercial. Conocida por sus cocinas de vapor combinadas, Rational combina la eficiencia energética con la innovación y el diseño compacto, lo que permite a los chefs elevar sus creaciones culinarias sin esfuerzo. Originaria de Alemania, esta compañía ha llamado la atención en la escena mundial, lo que apunta a un futuro largo y próspero.

La austriaca Borregaard también es parte integrante de nuestra selección de valores de pequeña capitalización. Se trata de un líder mundial en la fabricación de productos a partir de lignina (un subproducto natural de la madera). Se utiliza en miles de aplicaciones como agente aglutinante, a menudo en sustitución de alternativas basadas en petróleo poco respetuosas con el medio ambiente. Esta tendencia parece que va a continuar, confirmando a Borregaard como un actor clave en la transición ecológica.

A continuación, la dinámica Besi. Se trata de un fabricante neerlandés destacado en el envasado de semiconductores avanzados, con una gran ventaja competitiva en la unión híbrida, una tecnología revolucionaria esencial para la fabricación de la próxima generación de semiconductores. La empresa disfruta actualmente de una cuota de mercado del 67%, y es probable que la demanda de inteligencia artificial y la transición ecológica consoliden su dominio en este campo.

Y para completar la selección de compañías de pequeña capitalización está DSM-Firmenich. La fusión de estas dos empresas ha creado un líder mundial en salud, nutrición y belleza, que ofrece un importante valor que los mercados aún no han reconocido. Su gama de productos está preparada para abordar algunos de los retos más acuciantes de nuestro tiempo, como la resistencia a los antimicrobianos, las emisiones de gases de efecto invernadero y la mejora de la eficacia de la producción de biocombustibles. Una innovadora compañía que se perfila como una de las estrellas del mañana.

Según la gestora su principal conclusión es que Europa alberga una impresionante lista de valores de alta calidad y líderes del mercado. Muchos gozan de posiciones dominantes, lo que contribuye a un mayor crecimiento de los beneficios y al éxito a largo plazo. Y eso es algo que los inversores y los aficionados deben aplaudir.

CC-BY-SA-2.0, FlickrFoto: Ocean City Summer Project. Florida lidera el crecimiento de empresas propiedad de mujeres y Miami se sitúa en el top 5 de las áreas metropolitanas

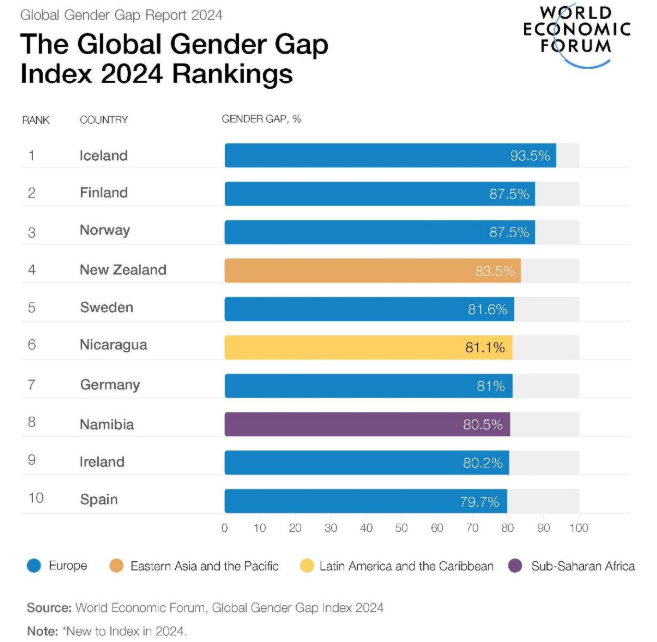

El Informe Global sobre la Brecha de Género de 2024, publicado por Foro Económico Mundial, revela que el mundo ha cerrado el 68,5 % de la brecha de género. Sin embargo, al ritmo actual se necesitarán otros 134 años –el equivalente a cinco generaciones– para alcanzar la plena paridad entre hombres y mujeres. A escala mundial, la brecha de género se ha reducido en 0,1 puntos porcentuales desde el año pasado.

«A pesar de algunos aspectos positivos, los avances lentos y graduales que pone de relieve el Informe global sobre la brecha de género de este año subrayan la urgente necesidad de renovar el compromiso mundial para alcanzar la paridad de género, especialmente en las esferas económica y política. No podemos esperar hasta 2.158 para lograr la paridad. Ha llegado el momento de actuar con decisión», destaca Saadia Zahidi, directora general del Foro Económico Mundial.

La representación femenina en la esfera política, según el informe, ha aumentado a nivel federal y local, aunque los puestos de alto nivel siguen siendo en gran medida inaccesibles para las mujeres en todo el mundo. Con más de 60 elecciones nacionales en 2024 y la mayor población mundial de la historia llamada a acudir a las urnas, esta representación podría mejorar. Las mujeres también siguen escaseando en los puestos de alto nivel de la industria, como ponen de relieve los datos de LinkedIn: la disminución de la representación a medida que se asciende desde los niveles jerárquicos más bajos hasta los puestos directivos se observa en todos los sectores.

Aunque la mitad de las economías incluidas en el Índice global de la brecha de género han realizado progresos, siguen existiendo disparidades significativas. La ligera reducción de la brecha de género global en 2024 se debe a los cambios positivos en el subíndice de participación y oportunidades económicas (+0,6 puntos porcentuales), mientras que el empoderamiento político y la salud y la supervivencia avanzaron levemente y los logros educativos experimentaron un pequeño descenso.

A pesar de las dificultades, el informe destaca algunos aspectos positivos. La paridad en las tasas de participación de las mujeres en la población activa ha repuntado hasta el 65,7 % en todo el mundo, tras alcanzar un mínimo del 62,3 % a raíz de la pandemia. La región de América Latina y el Caribe alcanzó una puntuación global de paridad de género del 74,2 %, así como su puntuación de paridad económica más alta hasta la fecha (65,7 %), impulsada por una fuerte paridad en la tasa de participación en la población activa y en las funciones profesionales, y la segunda puntuación regional más alta en el apartado del empoderamiento político (34 %). Este caso de éxito observado en América Latina puede servir de modelo para otras regiones.

Varias economías individuales han progresado de manera significativa, y los seis países que más han mejorado han ascendido más de 20 puestos en la clasificación: Ecuador (+34, puesto 16), Sierra Leona (+32, puesto 80), Guatemala (+24, puesto 93), Chipre (+22, puesto 84) y Rumanía y Grecia (+20, puestos 68 y 73, respectivamente).

Principales resultados por países y regiones

Europa sigue en cabeza, con una puntuación de paridad de género del 75 %; además, 7 de los 10 primeros puestos están ocupados por países de esta región. Islandia sigue siendo el país con mayor igualdad entre hombres y mujeres; de hecho, ha logrado cerrar el 93,5 % de su brecha de género total. Otros países con buenos resultados son Finlandia, Noruega, Suecia, Alemania e Irlanda, todos los cuales han eliminado más del 80 % de sus brechas de género. La puntuación total de Europa en materia de paridad ha mejorado en 6,2 puntos porcentuales desde 2006.

América del Norte ocupa el segundo lugar con una puntuación de paridad de género del 74,8 %, tras haber mejorado en conjunto 4,3 puntos porcentuales desde 2006. La región obtiene buenos resultados en logros educativos y salud, con un 100 % y un 96,9 % respectivamente. La participación económica sigue siendo elevada (76,3 %), aunque las disparidades en los ingresos percibidos y la infrarrepresentación en puestos directivos han provocado un ligero descenso.

La región de América Latina y el Caribe ocupa el tercer lugar, con una puntuación del 74,2 %. Desde 2006 se han logrado avances significativos, con una mejora total de 8,3 puntos porcentuales, la mayor de todas las regiones. La región también ha experimentado mejoras alentadoras en la tasa de participación en la población activa, con un alto nivel de representación femenina en puestos profesionales y técnicos, alcanzando la paridad total en el 68 % de la región.

La región de Asia Oriental y el Pacífico ocupa el cuarto lugar, con una puntuación del 69,2 %. La puntuación de la región en cuanto a participación y oportunidades económicas mejoró hasta el 71,7 %, aunque continúan existiendo disparidades significativas entre los países en cuanto a las tasas de participación en la población activa y la representación en esta. Mientras que los resultados educativos y sanitarios son positivos, en el apartado del empoderamiento político son menos satisfactorios. Países como Nueva Zelanda (puesto 4) y Filipinas (puesto 25) lideran la región.

Asia Central ocupa el quinto lugar con una puntuación del 69,1 %. A pesar de que prácticamente se alcanzó la paridad en logros educativos y salud, las puntuaciones de paridad económica y política retrocedieron con respecto a 2023. Armenia, Georgia y Kazajstán son los países con mejores resultados; cada uno de ellos ha eliminado más del 71 % de su brecha de género respectiva.

África Subsahariana ocupa el sexto lugar, con una puntuación del 68,4 %. La región ha mostrado avances significativos en cuanto al empoderamiento político, con países como Namibia y Sudáfrica a la cabeza. Sin embargo, la participación económica y los logros educativos siguen planteando retos. Más de la mitad de los países de la región han cerrado más del 70 % de su brecha de género; sin embargo, la diferencia entre los puestos más altos de la clasificación y los más bajos es de 22,9 puntos porcentuales.

Asia Meridional ocupa el séptimo lugar, con una puntuación del 63,7 %. La región ha logrado notables mejoras en el apartado del nivel educativo desde 2006, pero tiene dificultades con la participación económica y con algunas dimensiones del empoderamiento político, como la representación a nivel ministerial y parlamentario. Bangladesh encabeza la región, seguido de Nepal y Sri Lanka.

La región de Oriente Medio y Norte de África ocupa el octavo lugar, con una puntuación del 61,7 %. A pesar de las bajas puntuaciones obtenidas en los apartados de la participación económica y el empoderamiento político, la región ha experimentado notables mejoras en cuanto a los logros educativos desde 2006. La tasa media de participación en la población activa sigue siendo baja en la región, aunque en los últimos años Arabia Saudita, Bahréin y los Emiratos Árabes Unidos (EAU) han avanzado hacia la paridad. Los EAU e Israel son los países con mejores resultados de la región, las dos únicas economías de la zona que figuran entre las 100 primeras de la clasificación.

Aunque la paridad en la tasa de participación de las mujeres en la población activa mejoró en 2024, las diferencias regionales siguen siendo significativas. A nivel sectorial, los datos de LinkedIn indican que la representación de las mujeres en la población activa sigue siendo inferior a la de los hombres en casi todos los sectores y economías, y que las mujeres representan el 42 % de la mano de obra mundial y ocupa el 31,7 % de los altos cargos. Otros factores, como las brechas de género en las redes profesionales y las responsabilidades asistenciales, frenan el progreso económico de las mujeres. El Banco Mundial calcula que la eliminación de la brecha de género en el empleo y el espíritu empresarial podría aumentar el PIB mundial en más de un 20 %.

Un dato positivo es que la concentración de mujeres en el campo de la ingeniería de la IA se ha duplicado con creces desde 2016, lo que indica cierto progreso en este ámbito. Sin embargo, la brecha de género en los campos de la CTIM y el talento en la IA sigue siendo un reto importante. De acuerdo con los datos de LinkedIn, las mujeres representan el 29 % de los puestos de nivel básico en CTIM y solo el 12,2 % de los puestos directivos. La paridad de género en la capacitación en línea, según los datos de Coursera, es actualmente demasiado baja en los cursos de IA y macrodatos (30 %), programación (31 %) y redes y ciberseguridad (31 %) como para cerrar las brechas existentes en la mano de obra. Además, una encuesta a trabajadores a gran escala realizada por PwC revela diferencias de género en la percepción de la demanda, teniendo en cuenta las funciones actuales, y las mujeres estiman que en los próximos cinco años las competencias digitales, analíticas y ecológicas serán menos importantes para sus trayectorias profesionales actuales. También existe una brecha de género en las oportunidades percibidas para adquirir las competencias del futuro.

«El lento avance que se había producido en la contratación de mujeres para puestos directivos está empezando a erosionarse tras el máximo alcanzado en 2022. Las mujeres se han visto afectadas de forma desproporcionada por el enfriamiento de la economía mundial, lo que refuerza los problemas sistémicos que frenan a las mujeres en el trabajo. Estamos llegando a un momento crucial en el que la IA generativa empieza a repercutir en el mercado laboral con un recalibrado de las competencias que más valoran las empresas. Los empresarios deben asegurarse de aplicar la perspectiva de género a su enfoque de la mejora de las cualificaciones para crear el lugar de trabajo del futuro de forma justa y equitativa», apunta Sue Duke, vicepresidenta de Políticas Públicas Globales y Gráficos Económicos de LinkedIn.

Por su parte, Jeff Maggioncalda, CEO de Coursera, añade: «Nuestra investigación indica que, si bien el número total de matriculaciones ha aumentado, las disparidades de género en la IA y las competencias digitales se han ampliado», señaló «Es esencial llevar a cabo intervenciones específicas para salvar esta brecha y garantizar un acceso equitativo al aprendizaje de las tecnologías emergentes. La IA generativa desempeñará un papel crucial en este esfuerzo, al posibilitar experiencias de aprendizaje personalizadas y multilingües para satisfacer las diversas necesidades de los alumnos de todo el mundo».

Los gobiernos y las empresas deben reorientar sus recursos y cambiar su mentalidad para adoptar la paridad de género como un elemento esencial para el crecimiento sostenible. Solo mediante la colaboración y con intervenciones específicas podrá lograrse un mundo plenamente igualitario. El Foro Económico Mundial está impulsando una coalición para la acción en su esprint global en paridad de género hasta 2030 e invita a los socios de los sectores público y privado a unirse a él para cambiar la tendencia hacia la paridad.

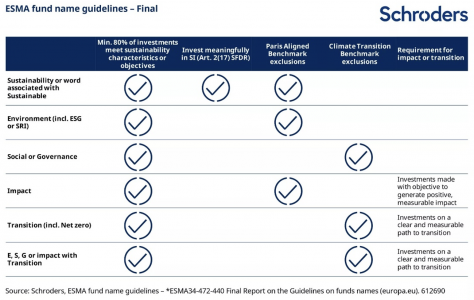

El último hito significativo en la regulación europea de las finanzas sostenibles fue la publicación, el 14 de mayo, de las directrices de la Autoridad Europea de Valores y Mercados (ESMA por sus siglas en inglés) sobre los nombres de los fondos ASG. El objetivo de las directrices es garantizar la protección de los inversores frente a afirmaciones infundadas o exageradas en las denominaciones de los fondos, y ofrecer a los gestores de activos criterios claros para que puedan evaluar qué términos relacionados con la sostenibilidad son adecuados para utilizar en los nombres de los fondos.

Analizamos los detalles de las directrices sobre la denominación de los fondos y examinamos algunas de las tendencias relativas a las etiquetas de fondos ESG en Europa. Y, tras las elecciones parlamentarias europeas que tuvieron lugar del 6 al 9 de junio, analizamos lo que se ha logrado en este periodo y lo que está por venir.

¿Qué compone una denominación?

Las directrices de la ESMA sobre las denominaciones de los fondos, que se resumen en el siguiente cuadro, tienen varias implicaciones importantes. Un punto clave es que todos los fondos con términos relacionados con la sostenibilidad/impacto/ASG, etc. en sus nombres deben garantizar que al menos el 80% de sus inversiones cumplen características u objetivos de sostenibilidad. Esto se ajusta a la política general de nombres de fondos en Estados Unidos y va más allá del régimen específico de sostenibilidad en el Reino Unido, que exige un 70%. Este umbral del 80% podría, por ejemplo, plantear un problema potencial para los fondos de mercados privados, que tienden a mantener mayores reservas de efectivo en sus fases de crecimiento y desinversión.

Otro punto importante es que los fondos con el término «sostenible» (o palabras relacionadas con la sostenibilidad) en el nombre deben invertir «significativamente» en inversiones sostenibles. Como las directrices no definen «significativamente», esto está abierto a interpretación. Estos fondos también deben ajustarse a las exclusiones de los parámetros de referencia del Acuerdo de París (PAB). Estos incluyen, en particular, el carbón, el petróleo y el gas, así como la producción de electricidad a partir de combustibles fósiles, con diferentes umbrales.

Del mismo modo, cuando la denominación de un fondo combina cualquier término relacionado con la ESG o la inversión impacto que contenga la palabra «transición», no se aplica el requisito de «invertir de forma significativa». En su lugar, estos fondos deben aplicar exclusiones de referencia de transición climática y garantizar que las inversiones se encuentran en un camino claro y medible hacia la transición.

De hecho, el término «transición» se utiliza de forma muy específica en las directrices. Dado que a estos fondos se les exige que tengan inversiones con una trayectoria clara y medible hacia la transición, entendemos que dichos fondos no pueden estar orientados a soluciones, es decir, a invertir en empresas/valores que faciliten la transición, sino que las propias inversiones deben estar en proceso de transición.

Por ejemplo, palabras como «mejora» o «transformación» activarán los mismos requisitos que «transición». Sorprendentemente, «cero neto» entra en la categoría de transición y no en la de medio ambiente.

Y, por último, es importante entender que las directrices se aplican tanto a los fondos activos como a los pasivos, independientemente del índice de referencia, y que también se aplican a los fondos cerrados, aunque estos ya no estén abiertos a nuevos inversores.

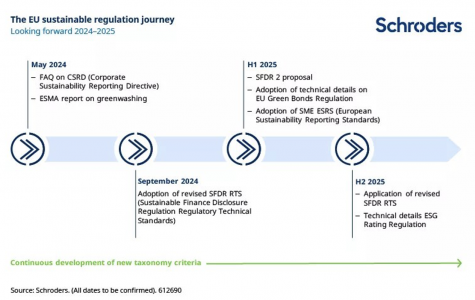

¿Cuándo entran en vigor las nuevas directrices?

Las directrices deben traducirse a todas las lenguas oficiales de la UE y entrarán en vigor tres meses después. Por lo tanto, esperamos que entren en vigor en el tercer o cuarto trimestre de 2024 para los nuevos fondos. Los fondos existentes tendrán un periodo de transición de seis meses adicionales, por lo que se les aplicarán en el primer o segundo trimestre de 2025.

El sector de la gestión de activos digerirá ahora las directrices y no descartamos que la ESMA siga trabajando en los próximos meses en la elaboración de preguntas y respuestas a medida que las empresas busquen más claridad.

¿Qué se avecina en la normativa sostenible de la UE?

Las elecciones parlamentarias de la UE se celebraron del 6 al 9 de junio. Los resultados de algunos países han dado algunas sorpresas. En general, los grandes partidos proeuropeos (conservadores del PPE, socialdemócratas del S&D y liberales de Renovación) siguen manteniendo una fuerte mayoría en el Parlamento Europeo. Varios eurodiputados clave para la regulación europea de las finanzas sostenibles seguirán en sus puestos. Esto significa que podemos esperar continuidad en la agenda de sostenibilidad.

Echando la vista atrás, la UE ha cumplido el objetivo fijado en 2018 de incluir cada elemento de la cadena de inversión en la regulación sostenible. No obstante, aún quedan algunas actualizaciones importantes por llegar en los próximos dos meses. Esperamos la publicación este mes de un Q&A con las Preguntas más Frecuentes sobre la Directiva de Información Sostenible de las Empresas (CSRD). Acaba de publicarse un informe de la ESMA sobre greenwashing. No se trata de un informe legislativo, pero sin duda servirá de base a las consideraciones de la Comisión Europea sobre un futuro Reglamento de Divulgación de Información Financiera Sostenible (SFDR).

De cara al futuro, esperamos que en septiembre se aprueben las NTR (normas técnicas reglamentarias) revisadas del SFDR. Esto se ha retrasado debido a las elecciones, lo que significa que su entrada en vigor es poco probable hasta la segunda mitad de 2025.

Como muy pronto, a principios del año que viene, esperamos una propuesta de SFDR 2, así como detalles técnicos sobre el reglamento de bonos verdes de la UE y más información sobre las normas de información sostenible para pequeñas y medianas empresas.

Y un proyecto en curso a lo largo de los próximos años es el desarrollo de los nuevos criterios de la taxonomía, que siguen perfeccionándose.

Cambios en las etiquetas de sostenibilidad de los países europeos

Las etiquetas nacionales europeas siguen siendo importantes para los distribuidores de fondos. Este año se han actualizado las directrices sobre las etiquetas nacionales, en particular la francesa «Label ISR», la belga «Hacia la sostenibilidad» y la austriaca «Umweltzeichen». Algunas de estas etiquetas existen desde hace muchos años.

Las últimas actualizaciones se refieren sobre todo a reforzar los requisitos en torno a los combustibles fósiles y las exclusiones. También hay requisitos más precisos relacionados con la propiedad activa, concretamente el compromiso y el voto. Pero, por supuesto, no todas las etiquetas han introducido los mismos cambios.

Esto llevará a los gestores de activos a revisar a fondo sus fondos con estas etiquetas. Tendrán que considerar si sigue teniendo sentido mantener la(s) etiqueta(s) desde un punto de vista comercial. Por ejemplo, los fondos europeos se venden en otras jurisdicciones, como Asia, donde la demanda de los clientes puede ser diferente.

Los productos necesitan las etiquetas adecuadas para los mercados adecuados. Esto debe basarse en los intereses y los activos de los clientes. Si es necesario un cambio significativo en la estrategia de inversión para mantener una etiqueta específica en un mercado concreto, puede que ese no sea el resultado adecuado para los inversores de fondos en otras partes del mundo.

Por lo tanto, prevemos que el número de fondos que lleven estas etiquetas puede disminuir a corto plazo, aunque podría haber un repunte de nuevo en el futuro si se lanzan nuevos fondos que cumplan los requisitos de etiquetado desde el principio.

Hay mucha fragmentación en los regímenes de etiquetado y seguimos esperando una etiqueta que pueda funcionar en toda Europa para mejorar la coherencia.

Tribuna elaborada por Nathaële Rebondy, responsable de Sostenibilidad para Europa en Schroders, y Elisabeth Ottawa, responsable de políticas públicas para Europa en Schroders

Los bancos centrales hacen un paréntesis en sus respectivas reuniones de política monetaria en agosto, pero los mercados no están del todo huérfanos de noticias relacionadas con la actividad de estos organismos. El simposio de banqueros centrales de Jackson Hole (Wyoming, Estados Unidos) es el evento de referencia del verano para ver por dónde pueden discurrir las decisiones en los encuentros que restan hasta finales de año.

Desde mañana jueves 22 de agosto, y hasta el sábado 24, los máximos mandatarios de los bancos centrales de todo el mundo darán sus respectivas opiniones sobre la situación de la economía y buena parte del mercado también espera pistas sobre los próximos pasos en tipos de interés.

El plato fuerte llega el viernes, con la comparecencia del presidente de la Reserva Federal estadounidense, Jerome Powell. Todo el foco está en él, teniendo en cuenta que la autoridad monetaria estadounidense aún no ha bajado los tipos de interés como otros organismos.

En Bank of America recuerdan que los presidentes de la Fed “tienden a mantener un perfil bajo en Jackson Hole” y que lo más fácil para Powell “sería repetir su mensaje de julio”. En la firma tienen motivos para que sea así en esta ocasión, puesto que el mensaje que ofrecieron los datos económicos de la semana pasada fue “claro”: la inflación es lo suficientemente baja como para que la Fed empiece a recortar, pero no tanto como para centrarse únicamente en su mandato de empleo. “Seguimos convencidos de que la Fed recortará dos veces este año, en septiembre y en diciembre”, aseguran en la firma, donde adelantan que una evolución del lenguaje ofrecido en julio “sugeriría que el comité está «muy cerca» o «cerca» del punto en el que es probable que se produzca una relajación de la política monetaria”.

Por su parte, George Curtis, Portfolio Manager en Vontobel, apunta que los datos conocidos hasta ahora “apuntan a una economía que se ralentiza, pero sigue creciendo” y espera que Powell así lo destaque el viernes. “No creemos que vaya a descartar un recorte de 50 puntos básicos, sobre todo teniendo en cuenta que se publicará otro informe laboral antes de la reunión de septiembre”, asegura, pero admite que su hipótesis de base sigue siendo un recorte de 25 puntos básicos.

Además, puede haber reacciones en los mercados, puesto que, dado que los responsables de la Reserva Federal no han cambiado su tono desde los débiles datos de nóminas no agrícolas que desencadenaron las ventas masivas, “existe la posibilidad de que la renta variable siga retrocediendo hasta niveles de mediados de julio”. El índice de renta variable S&P 500 ha borrado sus pérdidas en lo que va de mes, y los diferenciales de crédito casi han hecho lo mismo. Sin embargo, los rendimientos de la deuda pública siguen cerca de sus mínimos del mes, por lo que, “o bien Powell valida esta visión más bajista, o bien la deuda pública va a ceder parte de lo ganado en las últimas semanas”, asegura Curtis.

Tampoco espera muchas pistas en este encuentro David Kohl, Chief Economist en Julius Baer. El experto espera que el simposio de este año ofrezca menos orientaciones sobre la senda de los tipos de interés y se centre más en los instrumentos adecuados para la política monetaria. “El retorno a la disyuntiva entre estabilidad de precios y máximo empleo deja mucho más claros los argumentos a favor de recortar los tipos, siempre que la inflación esté bajando y el desempleo aumentando”, argumenta Kohl, que destaca que los recientes datos económicos positivos apoyan una reducción gradual de los tipos de interés.

El experto se agarra al título del evento -«Reevaluación de la eficacia y la transmisión de la política monetaria»- para intuir que habrá un debate sobre las herramientas adecuadas para dirigir la política monetaria. “Esto incluye el tipo de interés adecuado, el nivel o rango de inflación y la cantidad de liquidez que la Reserva Federal quiere proporcionar a los mercados financieros”, asegura.

Al mismo tiempo, Kohl no espera mucho en lo que respecta a lo más interesante para los mercados financieros: la trayectoria de los tipos de interés oficiales en los próximos meses. “Esperamos que el alcance y la velocidad de la relajación monetaria dependan de los datos económicos más que de la cuestión fundamental de la política monetaria debatida en el simposio”, afirma el experto que, por otra parte, ve argumentos “mucho más claros que antes” a favor de recortar los tipos ahora que el descenso de la inflación va acompañado de un aumento del desempleo. Kohl prevé un recorte de 25 puntos básicos en cada una de las próximas reuniones del FOMC hasta finales de año.

Para James McCann, Deputy Chief Economist de abrdn, el discurso de Powell en Jackson Hole, podría señalar «que se avecinan recortes de los tipos de interés, pero la velocidad y el alcance de la relajación siguen siendo inciertos». Dada la

actual moderación de la inflación y las grietas que están apareciendo en el mercado

laboral, la Reserva Federal puede dar prioridad a tratar de lograr un aterrizaje suave

reduciendo el carácter restrictivo de la política monetaria, según McCann. De hecho, considera probable que Powell señale el inicio de un ciclo de flexibilización en curso, «lo que prepararía el terreno para recortes de tipos en cada una de las próximas reuniones de este año». Y, aunque reconoce que la buena noticia para la Reserva Federal es que los datos publicados la semana pasada en Estados Unidos confirman que la economía estadounidense no se dirige hacia una recesión inminente, también puntualiza que los responsables de la política monetaria estadounidense tendrán una mejor perspectiva de la salud reciente del mercado laboral cuando se publiquen esta semana las revisiones de referencia del Censo Trimestral de Empleo y Salarios».

Por su parte, Jean-Paul van Oudheusden, analista de mercados de eToro, también es consciente de que estos discursos en Jackson Hole han insinuado “a veces” cambios significativos en las políticas monetarias. En este caso, espera que Powell destaque el éxito del control de la inflación y prepare a los mercados para un posible recorte de tipos en septiembre en un discurso en el que no aceptará preguntas. “Aunque se ha especulado cada vez más con un recorte de 50 puntos básicos, los datos del IPC de julio -que en gran medida cumplieron las expectativas- no respaldan actualmente un ajuste de tal magnitud” explica el experto, que puntualiza que la magnitud real del recorte de tipos “dependerá probablemente de los datos del mercado laboral de agosto, que se publicarán dentro de dos semanas”.

Guy Stear, Head of Developed Markets Strategy del Amundi Investment Institute, tiene claro que la Fed recortará tipos en tres ocasiones hasta final de año y así podría sugerirlo en el simposio de Jackson Hole. «Esperamos que la Fed recorte los tipos en 75 puntos básicos de aquí a finales de año, con sucesivos recortes de 25 puntos básicos en cada reunión de la Fed, y prevemos que su presidente siga señalando que la primera bajada de tipos está prevista para septiembre», argumenta Stear.

No obstante, el experto no descarta la posibilidad de que los inversores puedan sentirse decepcionados por los comentarios si se hace referencia a la rigidez (stickiness) de la inflación. «Si el 2 años de Estados Unidos volviera a subir hasta el 4,2%, desde el 4,05% actual, sería una buena oportunidad para aumentar posiciones largas en la parte delantera de la curva estadounidense», concluye.

BCE

Aunque Powell centrará todas las miradas, la presidenta del BCE, Christine Lagarde, también contará con la atención de los mercados. Así lo cree Martin Wolburg, economista senior en Generali AM -parte del ecosistema de Generali Investments-, que espera una bajada de los tipos de interés por parte de la autoridad monetaria europea, en sintonía con la que podría realizar la Reserva Federal.

“El BCE no acometió cambios en su reunión de junio, como era de esperar. Sin embargo, el Consejo de Gobierno consideró que la evolución de la inflación estaba en línea con sus previsiones y la retórica sobre el crecimiento salarial parecía menos preocupante en junio”, explica Wolburg, que también recuerda que por aquél entonces, la propia Lagarde aseguró que “lo que hagamos en septiembre está totalmente abierto”. El experto es consciente de que los datos de inflación de julio dan claramente algo de munición a los “halcones”, pero espera que el proceso de “reducción” continúe y que haya recortes trimestrales de los tipos de interés oficiales de 25 puntos básicos, “hasta que el tipo de depósito se sitúe en el 2,5%”.

Foto cedidaJavier M. Flores, CEO de la FMBBVA, y Michelle Muschett, Directora de la Oficina Regional para América Latina y el Caribe del PNUD

La Fundación Microfinanzas BBVA (FMBBVA) y el Programa de las Naciones Unidas para el Desarrollo (PNUD) en América Latina y el Caribe han firmado una alianza estratégica para reducir la pobreza con iniciativas conjuntas centradas en la inclusión financiera, la innovación y la digitalización de emprendedores de bajos ingresos en América Latina. Esta acción tiene como objetivo ayudar a mejorar la calidad de vida de personas en situación de vulnerabilidad como jóvenes, indígenas y mujeres que viven en zonas rurales, entre otras.

Es el caso de Dania Riquelme, pescadora chilena que perdió su casa en los incendios forestales que recientemente asolaron la región. Gracias al apoyo de Fondo Esperanza, entidad de la FMBBVA en el país, ha podido reconstruir su vivienda y continuar con su negocio. Medir las carencias económicas de personas vulnerables como Dania, en vivienda, educación y salud es fundamental para proporcionarles servicios financieros y no financieros que les ayuden a progresar.

«La Fundación Microfinanzas BBVA tiene un firme compromiso con el desarrollo inclusivo y sostenible de América Latina. Esta alianza con la agencia de las Naciones Unidas especializada en desarrollo nos permite sumar capacidades y aprovechar el potencial de la inclusión financiera, la innovación y los datos para generar un impacto tangible en las vidas de millones de personas”, ha señalado Javier M. Flores, director general de la FMBBVA.

Esta colaboración refuerza el compromiso de ambas organizaciones de contribuir en la erradicación de la pobreza en la región. El PNUD destaca por sus análisis y estudios sobre la pobreza, incluyendo la pobreza multidimensional, mientras que la Fundación Microfinanzas BBVA se distingue por su medición del impacto social, que incluye indicadores que cuantifican el progreso de los 3 millones de emprendedores en situación de vulnerabilidad a los que atiende en cinco países de América Latina.

“Con aliados como la FMBBVA avanzamos en nuestro mandato de reducir la pobreza y promover la inclusión para un desarrollo sostenible que no deje a nadie atrás. A través de este acuerdo nuestras instituciones abordan las necesidades específicas de comunidades de bajos recursos en América Latina y el Caribe, combinando la experiencia global del PNUD con el enfoque especializado de la FMBBVA”, ha añadido Michelle Muschett, administradora auxiliar y directora regional del PNUD para América Latina y el Caribe.