Foto cedidaHaris Hassabis (izquierda), Luis Collado García-Margallo (derecha arriba) seguido de Mario Psaltis (derecha abajo), nuevos socios de BeHappy Investments

BeHappy Investments, vehículo español especializado en inversión de impacto, incorpora a Luis Collado García-Margallo, Haris Hassabis y Marios Psaltis como nuevos socios. Los tres llegan en un momento en el que la compañía está ampliando su actividad en distintos mercados internacionales y busca integrar talento con experiencia real en sectores clave para su crecimiento.

Para Miguel Ángel Rodríguez Caveda, CEO de BeHappy Investments, estas incorporaciones tienen un sentido estratégico, pero también humano: «Para nosotros, crecer no es una cuestión de volumen, sino de encontrar a las personas adecuadas para cada etapa del camino —señala—. Luis, Haris y Marios aportan formas distintas de analizar los proyectos y eso es exactamente lo que necesitamos para avanzar con ambición y equilibrio».

Luis Collado García-Margallo, licenciado en Medio Ambiente y MBA por IE Business School, aporta más de 20 años de trayectoria en dirección empresarial, liderando equipos de más de 300 personas en sectores tan diversos como la distribución, la tecnología y el desarrollo sostenible. Ha sido una figura clave como director general en Matel Group y en Grupo Covama, donde ha impulsado procesos de expansión que han multiplicado la facturación del grupo de 30 a 100 millones de euros en menos de 10 años, siempre con un enfoque prioritario en las personas, el equipo y el desarrollo comercial.

Además, su experiencia como cofundador de «App to You Development», una startup tecnológica galardonada con el premio a la mejor app de Baleares en 2014, le ha permitido incorporar una visión innovadora y un enfoque cercano al diseño de soluciones digitales. «Me uno a este proyecto con mucha ilusión y con la convicción de que existe un espacio real para impulsar iniciativas que unan desarrollo sostenible, ilusión y nuevas formas de operar», afirma Collado.

El perfil de Haris Hassabis complementa esta visión desde una perspectivaestratégica y de innovación. Ha trabajado en multinacionales de toda Europa, reestructurando organizaciones e impulsando crecimientos rentables. Su experiencia abarca desde el sector de la educación superior hasta el de productos de gran consumo, centrándose especialmente en identificar las tendencias emergentes del mercado y convertirlas en oportunidades reales. «Lo que más me atrae de BeHappy Investments es la libertad para plantear soluciones que realmente transformen sectores y generen valor sostenido en el tiempo», añade Hassabis.

En el caso de Marios Psaltis, su trayectoria se distingue por su amplia experiencia en la dirección de servicios profesionales y el impulso del crecimiento sostenible. Ha gestionado equipos multiculturales y proyectos estratégicos en toda Europa, demostrando una sólida gestión de las partes interesadas y un conocimiento práctico de las complejidades del mercado. «Unirme a este equipo —afirma— me brinda la oportunidad de utilizar mi experiencia internacional para apoyar proyectos con un enfoque europeo».

Con la llegada de estos tres profesionales, BeHappy Investments da un paso relevante en su consolidación como fondo con una perspectiva internacional. Su experiencia complementaria permitirá potenciar iniciativas relacionadas con modernización industrial, digitalización empresarial y crecimiento en sectores estratégicos para los próximos años.

La compañía continúa avanzando en su hoja de ruta, fortaleciendo su red de colaboración y su capacidad para impulsar iniciativas que generen valor económico y social en los territorios en los que opera.

Según las primeras estimaciones de SpainCap a través de la plataforma europea EDC, el volumen de inversión del capital privado en España alcanzó los 6.403 millones de euros en 2025, lo que representa un incremento del 1,8% respecto a 2024, distribuido en un total de 828 inversiones (+5,5%). En particular, el private equity alcanzó un volumen de 4.672,7 millones en 174 operaciones, mientras que el venture capital cerró el año con 1.731 millones (+57% vs. 2024) en 654 inversiones (+3%), consolidando el tercer mejor registro histórico en este segmento, únicamente por detrás de 2021 y 2022, impulsado por numerosas rondas de late stage.

Elena Rico, presidenta de SpainCap, destacó que “los resultados de venture capital & private equity en 2025 reflejan el papel estratégico del capital privado como motor de impacto económico y social en España. La actividad inversora contribuye al crecimiento sostenible, la innovación, el empleo de calidad y la competitividad internacional de las compañías. El fuerte repunte de las desinversiones, junto con el dinamismo del venture capital y el crecimiento del middle market, evidencia la madurez del ecosistema español y la calidad de los activos en cartera”.

En términos de inversores, se mantiene el fuerte apetito de los fondos internacionales, que aportaron un total de 4.082,5 millones (63,8% del total) en 266 empresas, cifra récord histórica. Por su parte, las gestoras nacionales privadas contribuyeron con 1.888 millones en 155 inversiones centradas en compañías españolas. Entre las operaciones más significativas, 10 inversiones por encima de los 100 millones concentraron 2.176,5 millones, mientras que el middle market (equity entre 10 y 100 millones) alcanzó 3.011 millones en 114 operaciones, un 36% más que en 2024.

Por etapa de desarrollo, destacó la inversión en buy outs, con 3.658,7 millones en 71 deals, y en capital expansión (growth), con 94 operaciones por 862 millones. Los sectores con mayor volumen de inversión fueron Productos y Servicios Industriales (22%), TIC/Internet (20%) y Otros Servicios (15,6%), mientras que por número de inversiones lideraron TIC/Internet (340 operaciones), Medicina/Salud (92) y Biotecnología (84).

En fundraising, los inversores nacionales privados captaron 4.183 millones, el segundo mejor registro histórico, respaldado por un apoyo público sin precedentes al capital privado para pymes. Por último, el volumen de desinversión estimado en 2025 alcanzó 3.739 millones en 390 operaciones (+2% vs. 2024), siendo los mecanismos más utilizados la venta a inversor industrial (56,4%), la venta a otra ECR (20%) y el reconocimiento de minusvalías (6,3%).

El equipo de Estrategia de Mercados de Banca March considera que 2026 arranca con un elevado nivel de incertidumbre, pero con fortalezas suficientes para sostener el ciclo económico. La entidad prevé un crecimiento global del 3,3%, un ritmo muy similar al promedio histórico. Esta expansión tendrá una característica diferencial: la inversiónse convertirá en el principal motor de la actividad durante este nuevo lustro, aportando por sí sola cerca de un tercio del avance del PIB mundial.

En este contexto, los expertos de la entidad destacan que la transformación tecnológica, especialmente ligada a la mayor adopción de la inteligencia artificial (IA), está generando una ola de inversión que no solo impulsará la productividad, sino que transformará la economía y traerá nuevas necesidades energéticas e importantes inversiones en infraestructuras. Se estima que cerca de una quinta parte de la demanda eléctrica de Estados Unidos en 2030 estará vinculada a centros de datos, reforzando así el papel estratégico de estas inversiones.

En el plano geopolítico, Banca March señala que la Administración estadounidense continúa redefiniendo el orden económico global con un enfoque transaccional, con el objetivo de frenar a China. Actualmente, la influencia comercial de China en África es tres veces mayor que la de EE.UU., mientras que en Sudamérica su cuota sobre los intercambios de bienes se ha incrementado del 3% a inicios del siglo al 22%, superando la estadounidense del 19%. A pesar de las tensiones comerciales y las subidas de aranceles agresivas, la recaudación efectiva ha sido mucho menor a la anunciada, y EE.UU. ha reducido su dependencia directa de importaciones chinas, redirigiendo parte de estos flujos hacia terceros países.

Banca March también advierte que, a medida que se acerquen las elecciones legislativas estadounidenses de noviembre, la Administración Trump deberá centrarse en recuperar el poder adquisitivo del votante, evitando un deterioro excesivo del ciclo económico. Según la historia reciente, una recesión incrementa significativamente la probabilidad de perder al menos una cámara del Congreso. Por ello, se anticipa que el impacto combinado de la reforma fiscal y los aranceles sobre el PIB será positivo este año.

En cuanto a las regiones, se prevé que EE.UU. mantenga una fortaleza relativa superior, apoyada en la innovación tecnológica, el crecimiento de la productividad y la creación de riqueza privada, lo que sostendrá el consumo y la valoración en Bolsa de sus empresas. El mercado laboral será el eslabón débil, con menor dinamismo en la contratación, aunque los despidos se mantendrán contenidos. Una política migratoria más restrictiva reducirá el crecimiento potencial a largo plazo, pero también disminuirá el volumen de creación de empleo necesario para mantener estable la tasa de paro. Este año, 35.000 nuevos puestos de trabajo al mes serían suficientes frente a los 175.000 de media necesarios en 2024.

En la Eurozona, el crecimiento será más moderado, con divergencias internas notables. Alemania se perfila como la economía con mayor capacidad de aceleración gracias a su impulso fiscal, centrado principalmente en infraestructuras y defensa, lo que favorecerá la recuperación de su tejido industrial y de sus bolsas.

El proceso de desinflación y normalización de tipos oficiales continuará. Con menor dinamismo en el empleo, el crecimiento de los salarios se ralentizará, moderando los precios de los servicios, el mayor componente del IPC. Para 2026, se espera que la inflación se mantenga ligeramente más alta en EE.UU. (2,4%) que en la zona euro (1,8%), pero con una tendencia estable y cómoda para las autoridades monetarias. En este entorno, la política monetaria “acompañará al crecimiento y no al contrario”, anticipa Banca March. Se prevé que la Reserva Federal rebaje 50 puntos básicos adicionales, situando los tipos entre el 3% y 3,25%, mientras que el Banco Central Europeo mantendrá inalterado el precio del dinero en el 2%.

En el ámbito de inversión, la necesaria expansión de la IA generará nuevas oportunidades en centros de datos, infraestructuras y energía. Banca March se mantiene constructiva en renta variable, disminuye la exposición en renta fija y refuerza la relevancia de los activos alternativos como fuente de diversificación y rentabilidad adicional. Se espera un mayor reparto de subidas en los índices bursátiles frente a la concentración observada en años anteriores.

Dentro de la renta variable, Estados Unidos sigue siendo la región preferida por su ventaja estructural y liderazgo tecnológico, con especial interés en las small caps por su crecimiento diferencial y atractivas valoraciones. En Europa, Alemania representa la principal oportunidad relativa, mientras que en economías emergentes, India destaca como apuesta estructural y China se aborda principalmente a través de tecnología como elemento diversificador.

Por sectores, Banca March mantiene su preferencia por tecnología, impulsada por la IA, así como por infraestructuras relacionadas con el suministro energético y otros desarrollos estratégicos. Defensa continúa siendo un sector prioritario, con un fuerte incremento de la inversión global, y Salud destaca por su crecimiento predecible, menor incertidumbre regulatoria y descuentos históricos en valoración.

En renta fija, la entidad adopta un enfoque más prudente. La reducción de los tipos de interés y la compresión de los diferenciales de crédito hacen que las TIR iniciales sean menos atractivas que al inicio del año pasado, con rentabilidades reales limitadas frente a la inflación. La duración se trata con cautela, y se favorece la deuda de mayor calidad, así como la búsqueda de carry a través de la deuda emergente. En este entorno, los activos alternativos, tanto líquidos como ilíquidos, adquieren un papel central como herramienta de diversificación y rentabilidad adicional.

“Las finanzas no son más que un flujo de información”. Esta afirmación, aunque sin duda algo simplista, resume bastante bien la saturación del panorama mediático y financiero establecido por Donald Trump desde comienzos de enero. Este panorama transmite la sensación de una recta final hacia las elecciones de mitad de mandato, pese a que no tendrán lugar hasta principios de noviembre. El escenario implica una volatilidad persistente de cara a 2026. De hecho, la cantidad de información y de acontecimientos con un impacto potencialmente significativo en los mercados que hemos estado recibiendo a diario durante varias semanas resulta ya casi imposible de digerir con rapidez.

Entre el aluvión de información difundido por el presidente Trump, cabe destacar en primer lugar los acontecimientos y anuncios de carácter geopolítico, como las amenazas de tomar el control o adquirir por la fuerza Groenlandia, las promesas de represalias frente a la represión del gobierno iraní contra los manifestantes (a quienes el propio Trump había alentado) y, por supuesto, la captura del presidente venezolano Nicolás Maduro, así como las amenazas apenas veladas dirigidas a ciertos líderes de la izquierda latinoamericana.

En esta fase, los mercados de renta variable y renta fija se han mantenido en gran medida al margen, pero las materias primas —en particular los metales preciosos— han prolongado su rally. El oro ha superado los 5.000 dólares por onza tras batir al índice S&P 500 por sexto mes consecutivo, algo que no ocurría desde la crisis financiera de 2008. La plata superó los 100 dólares por onza, frente a apenas 50 en noviembre, impulsada por volúmenes de compra muy elevados, con India marcando un récord histórico de importaciones del metal precioso. Conviene señalar que estos flujos hacia activos defensivos y descorrelacionados no beneficiaron al bitcoin, que, pese a subir en enero, sigue lejos de sus máximos históricos.

La persistencia de tensiones geopolíticas elevadas ha reavivado la necesidad de muchos países de garantizar su soberanía y asegurar su suministro de materias primas esenciales para sus economías, contribuyendo al fuerte aumento de los precios, especialmente en ciertos metales donde los productores tienen un monopolio. Más allá del petróleo, que es uno de los objetivos del deseo de Estados Unidos de tomar el control de Venezuela (el país con las mayores reservas probadas del mundo), China desempeña un papel central en las materias primas estratégicas. Actualmente refina más del 90% de las tierras raras del mundo, así como el 70% del litio, el 60% del aluminio y el 45% del cobre, y ha demostrado su deseo de mantener el control sobre estos recursos imponiendo temporalmente impuestos a sus exportaciones de tierras raras y exigiendo recientemente autorización para todas las exportaciones de plata.

Decisiones domésticas

Reafirmando su determinación de centrarse en el poder adquisitivo de los estadounidenses, Donald Trump ha anunciado su intención de limitar las tasas de interés de las tarjetas de crédito al 10%. Cabe señalar que estas tasas pueden alcanzar a veces el 30% y que, dado el uso generalizado del crédito al consumo en Estados Unidos, cualquier reducción significativa de las tasas podría proporcionar un impulso importante al consumo privado estadounidense, que representa el 69% del crecimiento del producto interior bruto del país.

Dicho esto, los intereses puros de los préstamos con tarjeta de crédito son insignificantes en los ingresos de los emisores de tarjetas (alrededor del 10%), que obtienen más beneficios de las comisiones. Por otro lado, una generalización de este límite a los préstamos al consumo por parte de los bancos podría perjudicar sus beneficios. Esto es particularmente cierto para los bancos regionales, ya que estos pagos de intereses representan aproximadamente la mitad de sus ingresos, a diferencia de los grandes bancos, que están más expuestos a los mercados de capitales y a la gestión patrimonial. Los inversores reaccionaron inicialmente a la noticia con escepticismo antes de ajustar sus exposiciones. El sector de tarjetas de crédito ha caído un 5% desde el anuncio, alcanzando valoraciones más razonables en comparación con su promedio histórico. También se beneficia de mejores perspectivas para 2026, gracias al enfoque de Trump en el consumo.

Los aranceles

Aunque podríamos haber esperado una tregua en el frente de los aranceles aduaneros tras los numerosos acuerdos firmados en 2025, el presidente Trump ha vuelto a la carga. Primero, impuso aranceles del 25% a todos los países que continúan haciendo negocios con Irán (China e India entre sus principales socios comerciales). Más que los aranceles estadounidenses, lo que realmente podría impactar a los mercados sería el uso por parte de la Unión Europea de su instrumento anti-coerción para reducir el acceso de Estados Unidos al mercado europeo. Este último, que apunta en particular a los sectores financiero y tecnológico, nunca ha sido aplicado hasta la fecha. Una nueva escalada en la guerra comercial entre Estados Unidos y Europa parece, por tanto, probable y añadiría más volatilidad e incertidumbre a la ya presente en los mercados al inicio del año.

Los inversores también esperan con impaciencia otro anuncio, esta vez uno sobre el que Donald Trump no tiene control: la decisión del Tribunal Supremo de Estados Unidos sobre la legalidad de los aranceles anunciados el pasado abril. Una revocación probablemente sería una buena noticia a corto plazo para los márgenes de las empresas con una actividad comercial transfronteriza significativa. Sin embargo, es difícil predecir qué ocurrirá después: ¿ordenará el Tribunal Supremo el reembolso de los derechos ya recaudados (algo que rara vez ha hecho en el pasado) o se aplicará su decisión solo al futuro? ¿Qué otra arma legislativa utilizará Trump para mantener los aranceles aduaneros?

Imagen y poder

Parece imposible que alguien pueda competir con la omnipresencia mediática de Donald Trump. No hay indicios de que esta “hiperpresencia” vaya a desvanecerse pronto. No obstante, la temporada de resultados del cuarto trimestre debería ofrecer a los mercados la oportunidad de centrarse en la actividad real de las empresas, en lugar de en los anuncios mediáticos erráticos y algo vagos de la administración estadounidense.

Las finanzas a veces pueden reducirse a un flujo continuo de información, lo que nos obliga a tomar distancia y distinguir el ruido del mensaje esencial en medio de esta saturación. Por lo tanto, es fundamental apoyarse en procesos de inversión basados en un análisis sólido y evitar caer en la trampa de la hiperactividad en los mercados y en las carteras, un error que a menudo resulta fatal cuando se trata de construir una rentabilidad sólida a largo plazo.

En este sentido, la configuración única actual de una economía que, si bien se está desacelerando ligeramente, sigue en buena forma, combinada con un crecimiento muy fuerte de los beneficios empresariales y medidas de relajación monetaria y fiscal, sigue siendo muy favorable para los mercados de renta variable en 2026 y justifica nuestra sobreponderación táctica en acciones.

Tribuna elaborada por Nicolas Bickel, responsable de inversión en Edmond de Rothschild Banca Privada (EdR BP).

2025 no ha sido un año fácil para la inversión en calidad. Ha sido, más bien, uno de esos ejercicios que ponen a prueba las convicciones del inversor a largo plazo. Lejos de un entorno de recesión profunda o de deterioro de los fundamentales, el mercado ha mostrado un crecimiento razonablemente resistente. Sin embargo, ha premiado los factores más direccionales, relegando a un segundo plano los atributos clásicos de la calidad: recurrencia y visibilidad a largo plazo de los beneficios, solidez financiera y disciplina en la asignación de capital.

Este contexto ha provocado uno de los peores comportamientos relativos del factor Quality desde la crisis financiera global. Tanto en Estados Unidos como en Europa, la dispersión entre compañías de alta y baja calidad ha alcanzado niveles extremos, no por un deterioro de los fundamentales, sino por un cambio en lo que el mercado estaba dispuesto a pagar. Sectores con fuerte componente cíclico o ligados al momentum y narrativas como la inteligencia artificial han concentrado los flujos, mientras que compañías de alta calidad han pasado a cotizar a múltiplos históricamente atractivos… o, en muchos casos, injustificadamente deprimidos.

En este entorno, cambiar de estrategia para perseguir lo que ha funcionado en el corto plazo suele ser la antesala del error. La historia demuestra que las fases posteriores a grandes shocks de mercado, como sucedió con el “Día de la Liberación”, tienden a favorecer beta, volatilidad y expansión de múltiplos, penalizando temporalmente los enfoques disciplinados.

A este escenario se ha sumado un factor adicional: la debilidad del dólar frente al euro. Para estrategias globales con una elevada exposición a compañías de alta calidad denominadas en dólares, el efecto divisa ha actuado como un viento en contra en términos de rentabilidad en euros. Un impacto relevante en el corto plazo, pero que no altera en absoluto la capacidad de generación de valor intrínseco de los negocios subyacentes.

Cuando ampliamos el horizonte temporal, el ruido del corto plazo pierde relevancia. A lo largo de distintos regímenes de mercado, la calidad bien construida mantiene su capacidad de compounding, mientras que las estrategias más dependientes del posicionamiento táctico tienden a perder tracción.

El mensaje de fondo es claro: los factores que han dominado en 2025 no han eliminado la importancia de invertir en calidad, solo han oscurecido temporalmente su valor. En un entorno de mayor coste de capital, menor tolerancia al error y creciente dispersión entre compañías, la disciplina y la selección de negocios sólidos con valoración razonable vuelven a ser diferenciales.

Porque a lo largo de un ciclo completo, lo que define el “largo plazo”, los mercados acaban reconociendo el valor de los fundamentales que habían quedado temporalmente eclipsados.

Tribuna de Javier Martín, cofundador y CIO de Silver Alpha Asset Management.

Cambios y nueva incorporación en la red agencial de Allianz: Juan Crespo Ferrán –hasta hace unos meses agente financiero independiente de Mapfre Gestión Patrimonial- se une a la aseguradora alemana en un rol similar, al equipo de Allianz Financial Advisors España. En su nuevo puesto, que desempeña desde el pasado 1 de enero, será Senior Allianz Financial Advisor (AFA, según la nomenclatura que utiliza la entidad).

Con la incorporación de Crespo, Allianz, la aseguradora más grande del mundo en volumen de gestión de activos (con sus gestoras Allianz Global Investors, PIMCO y Allianz Soluciones de Inversión, …), está reforzando el equipo de agentes financieros senior en España, algo que, junto al reciente lanzamiento del Instituto Allianz de Emprendimiento para formar agentes emprendedores, está suponiendo un gran salto en el crecimiento de la red agencial de seguros e inversiones en España.

Juan Crespo Ferrán, donostiarra-vallisoletano, afincado en Madrid desde hace años, comienza esta nueva etapa tras doce años de carrera en Mapfre Gestión Patrimonial, y antes tres en AXA Exclusiv.

Es ingeniero industrial por Tecnun San Sebastián-Universidad de Navarra, MBA 97′ IESE Business School Barcelona, Master en Negocio y Derecho de las Telecomunicaciones por Cremades & Calvo Sotelo y diplomado en Altos Estudios Internacionales por la Sociedad de Estudios Internacionales.

Anteriormente a estos quince años dedicándose a asesoramiento patrimonial financiero, trabajó seis años en el sector de las telecomunicaciones, habiendo sido director de marketing y de desarrollo de negocio en Hispasat Satélites, fue consultor de estrategia basada en reputación corporativa con Reputation Institute New York (ahora Reptrak Company), y fue analista de riesgo de crédito y riesgo de mercado en el área de Gestión Global del Riesgo en servicios centrales del Banco Santander.

Durante varios años compatibilizó su actividad como ingeniero en una empresa auxiliar de automóvil en Tolosa (Panelfisa), con su actividad legislativa como parlamentario foral del PP en las Juntas Generales de Guipúzcoa (legislatura 95-99), habiendo formando parte de las comisiones de Trasportes y Carreteras, Obras Hidráulicas y Urbanismo, y Hacienda. En esos mismos años, fue consejero de la Autoridad Portuaria de Pasajes.

Por octavo año consecutivo, Allianz Seguros e Inversiones ha obtenido la certificación Top Employer, consolidándose como una de las diez mejores empresas para trabajar en España (por el Top Employer Institute). Además, Allianz acaba de ser reconocida por Forbes como una de las compañías de mayor reputación corporativa en España e Interbrand, en su ranking «Best Global Brands» acaba de reconocer a Allianz por séptimo año consecutivo como la mejor marca de seguros globales y, en el ranking mundial de marcas de todos los sectores, Allianz asciende de la 29 del mundo a la 27.

Foto cedidaEl presidente Jerome H. Powell participa en la reunión del Comité Federal de Mercado Abierto (FOMC).

El S&P 500 se mantuvo cerca de máximos históricos después de que la Reserva Federal (Fed) decidiera mantener sin cambios el tipo de interés oficial en el rango del 3,50%-3,75%, en su primera reunión del año. Las gestoras internacionales destacan que el comunicado mantuvo el lenguaje de orientación futura, reiterando que “el alcance y el momento” de posibles rebajas dependerán de la evolución de los datos.

Esta decisión que, según la declaración conjunta del FOMC, pretende mantener en el tiempo y que fue interpretada como una demostración de independencia por parte de la institución y de confianza en la economía norteamericana. Es más, los votos disidentes y moderados de los gobernadores Waller y Miran ponen de relieve la división interna existente, pero la mayoría está adoptando una postura más paciente y dependiente de los datos.

Para Jean Boivin, responsable del BlackRock Investment Institute, hay tres conclusiones claras sobre esta última reunión: “Primero, el comunicado adoptó un tono más restrictivo al eliminar las referencias a los riesgos a la baja para el empleo; y segundo, este giro restrictivo en el tono no cambia demasiado el panorama general, incluso con los dos votos discrepantes a favor de un recorte de tipos. Por último, en esta fase, los comunicados de la Fed quedan eclipsados por el probable anuncio, a corto plazo, de un nuevo candidato a presidir la Fed para sustituir a Powell en mayo”.

Movimientos de mercados

Por ahora, la valoración de futuros recortes de tipos por parte de la Fed apenas ha variado y los mercados siguen contemplando dos recortes de un cuarto de punto a lo largo del año, pero el primero no se descuenta plenamente hasta julio. “Es probable que la Fed se mantenga en una pausa prolongada, ya que los datos sólidos de actividad y las señales de estabilización del mercado laboral sugieren que no es necesario adoptar nuevas medidas de carácter preventivo. No obstante, esperamos que el proceso de relajación monetaria se reanude más adelante en el año, a medida que la moderación de la inflación permita dos recortes adicionales de normalización. Estos devolverían los tipos a niveles que el miembro medio del FOMC considera neutrales”, señala Kay Haigh, co-directora global de renta fija y soluciones de liquidez en Goldman Sachs Asset Management.

A medio plazo, Max Stainton, estratega senior de Macroeconomía Global en Fidelity International, considera que lo que realmente marcará la evolución de los mercados durante el resto del mandato de Powell será el conjunto de procedimientos legales y desarrollos políticos que rodean a la Reserva Federal y a la Junta de Gobernadores. “Prestamos especial atención a las citaciones del Departamento de Justicia a la Fed y al caso de Lisa Cook, actualmente ante el Tribunal Supremo, como indicadores del ritmo al que podría avanzar una posible politización de la institución”, reconoce.

El sentido de los tipos bajos

Para Valentin Bissat, economista jefe y estratega senior de Mirabaud Asset Management, podríamos debatir sobre si seguirá bajando los tipos este año, pero lo que realmente importa es que los recortes aplicados en 2025 seguirán respaldando el crecimiento en 2026. Según su análisis, los tipos de interés a largo plazo son el indicador que más atentamente sigue el presidente de Estados Unidos, especialmente en un contexto de deuda pública que ronda el 100% del PIB y con una previsión de alcanzar el 120% en 2035. Se espera que el coste de esta deuda se sitúe entre 1 y 1,2 billones de dólares en 2026, alrededor del 3,3 % del PIB, y que siga aumentando a partir de entonces.

“Una bajada de los tipos a largo plazo sería un gran alivio. Pero, como estos tipos dependen del mercado, Donald Trump está intentando influir en los tipos a corto plazo presionando a la Reserva Federal para que los baje. Esta estrategia podría salir mal: si nombra a alguien de confianza para sustituir a Jerome Powell como presidente de la Fed en abril, los mercados podrían temer una postura más tolerante con la inflación y pedir una prima de riesgo más alta, lo que haría subir los tipos a largo plazo”, explica Bissat.

Independencia y relevo de Powell

En este sentido, llamó la atención que Powell dedicó un momento a rechazar explícitamente las recientes críticas de la administración sobre su asistencia a la audiencia del Tribunal Supremo relativa a Cook, afirmando claramente que existe un precedente claro para ello. “Esta mayor disposición a adoptar un tono más firme frente a la administración Trump es también la razón por la que seguimos de cerca si Powell permanecerá como gobernador una vez finalice su mandato como presidente. De producirse, los mercados podrían interpretar su presencia continuada como un contrapeso frente a una excesiva politización de la Fed”, advierte Stainton.

Este contexto hace pensar a la mayoría de los expertos que las próximas bajadas de tipos ocurrirán cuando Powell acabe su mandato como presidente de la institución monetaria. De hecho, el experto de Fidelity prevé que el nuevo ciclo de relajación monetaria se inicie cuando se nombre a un nuevo presidente de la Fed en mayo. “Esperamos tres recortes en la segunda mitad del año, casi dos más de lo que descuenta actualmente el mercado para ese periodo. Este nuevo ciclo de recortes será, previsiblemente, más prospectivo, con un énfasis especial en supuestos de fuerte crecimiento de la productividad. En nuestra opinión, es muy probable que este enfoque de política se mantenga con independencia de quién sea designado como próximo presidente de la Fed, siendo dicha elección más determinante para establecer hasta qué punto el balance de la institución vuelve a convertirse en una herramienta activa de política económica”, concluye.

Foto cedidaVicky Browne, investment specialist del BNP Paribas Global Absolute Return Bond

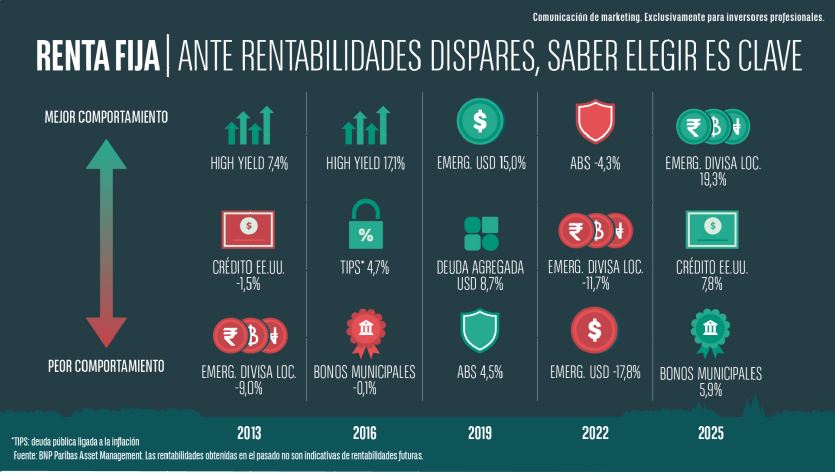

En renta fija, la rentabilidad puede seguir siendo atractiva, pero 2026 requiere agilidad. Crédito más selectivo, inflación más incierta y oportunidades globales exigen una gestión activa, flexible y centrada en lo que de verdad paga: carry, calidad y selección, señala Vicky Browne, investment specialist del BNP Paribas Global Absolute Return Bond.

La experta destaca que mitigar el impacto de la enorme dispersión entre las distintas cestas de renta fija (ver gráfico 1) implica, entre otros, invertir de manera global y con flexibilidad.

No es casualidad que haya sido esta volatilidad de los mercados en los últimos años la que ha reforzado el valor que aportan las estrategias de renta fija de rentabilidad absoluta.

Pero ¿por qué? Y es que estas estrategias buscan ofrecer una rentabilidad positiva y estable a lo largo del ciclo y, en el caso de la gestionada por BNP Paribas Asset Management, con énfasis en la preservación del capital, algo especialmente atractivo cuando hay incertidumbre en torno a la trayectoria de inflación y tipos de interés, indican desde la gestora.

La demanda global de carteras de renta fija sin restricciones se mantiene sólida. Las valoraciones son exigentes en algunos segmentos, como el crédito corporativo. Además, los tipos del mercado monetario en Europa siguen siendo bajos, lo que aumenta el atractivo de invertir en un producto diversificado globalmente y flexible.

Los cambios en el posicionamiento impulsaron la rentabilidad en 2025

«La estrategia de renta fija global de rentabilidad absoluta de BNP Paribas Asset Management ofreció una sólida rentabilidad total y relativa en 2025. Los resultados superaron con creces nuestro objetivo de rentabilidad anual del 2,5% sobre el efectivo en todos los entornos de mercado[1]», destaca Browne.

A lo largo del año, se realizaron varios cambios en el posicionamiento de la cartera, con el fin de aprovechar la evolución de los mercados globales. Por ejemplo, a principios del cuarto trimestre de 2025, los gestores adoptaron un enfoque neutral en duración, con posiciones cortas en algunos mercados, como el japonés, y largas en países como el Reino Unido.

Posteriormente modificaron dicho enfoque por un ligero sesgo hacia duraciones largas. Favorecieron mercados en los que consideraban que el mercado había infravalorado la probabilidad de recortes de tipos, como el Reino Unido y Nueva Zelanda, donde el mercado estaba descontando subidas de tipos de interés de forma prematura.

En lo que respecta a la asignación de tipos de interés, cerraron 2025 con mayores niveles de exposición a las estrategias de valor relativo, donde encontraron un mejor equilibrio entre el riesgo y la rentabilidad. Concretamente, adoptaron una posición larga en Noruega frente a Suecia.

No obstante, en conjunto, la estrategia fue adoptando un posicionamiento progresivamente más defensivo durante el año. Dicho ajuste se logró combinando la venta de posiciones que habían tenido unos resultados especialmente favorables conforme su tesis de inversión se iba materializando con la reducción de posiciones más sensibles a la evolución del mercado.

La actividad de la cartera disminuyó hacia finales de 2025. Esto se debió en parte a la reducción de la volatilidad que había provocado el cierre del gobierno estadounidense en octubre y noviembre.

¿Qué oportunidades identifican en 2026?

La renta fija en su conjunto resulta hoy más atractiva; los rendimientos han aumentado con respecto a los niveles ultrarreducidos de hace cinco años. Sin embargo, las perspectivas siguen siendo muy inciertas. «En 2026, la inversión en renta fija exigirá un enfoque flexible, diversificado y dinámico», opina Vicky Browne. Y añade: «Aunque los mercados pueden mostrarse inestables, la volatilidad trae consigo oportunidades; en estos momentos, vemos un gran potencial de inversión en los mercados globales de renta fija».

Desde la gestora esperan mantener el sesgo en duraciones largas en los primeros meses del año, sobre todo en los mercados en los que anticipan varios recortes de tipos, como el Reino Unido y Brasil.

En Estados Unidos, sus previsiones apuntan a que la Reserva Federal anunciará varios recortes de tipos, con el fin de proteger a su mercado laboral en un contexto de ralentización del crecimiento económico. Esto favorecería el aumento de la pendiente de la curva de tipos, lo que a su vez impulsaría al alza la prima de plazo a escala mundial.

Browne indica que al invertir en la gama más amplia posible de títulos de renta fija juegan con ventaja, tienen gran flexibilidad para posicionarse y al hacerlo beneficiarse del aumento de la pendiente de las curvas de tipos. Este es otro ejemplo de las ventajas de adoptar tanto posiciones sobreponderadas como infraponderadas en activos de renta fija.

En Japón, su estrategia es mantener una posición larga en el yen frente a otras divisas como el dólar estadounidense, pues creen que el Banco de Japón volverá a endurecer su política monetaria a lo largo del año. Piensan que la divisa ofrece un perfil de riesgo-rentabilidad mucho más atractivo que los tipos de interés.

Al mismo tiempo, la posición corta en el dólar refleja su opinión de que el excepcionalismo estadounidense sigue estando sobrevalorado en los activos de riesgo. “Dadas las perspectivas de ralentización del crecimiento de la economía, desaceleración del mercado laboral y posible cambio en la presidencia de la Reserva Federal en un futuro próximo, lo más probable es que el dólar continúe depreciándose en 2026”, subraya Browne.

No obstante, matiza: “tenemos la intención de mantener la asignación larga estructural en MBS (bonos estadounidenses de titulización hipotecaria). Pueden ofrecer un carry positivo y el sector presenta unas sólidas características técnicas”.

Posicionamiento al comenzar 2026

La estrategia inicia 2026 con una posición corta en crédito corporativo. En caso de que los diferenciales aumentasen indican que “serían más selectivos en su enfoque para aprovechar las posibles oportunidades”.

Aunque la incertidumbre económica continúa enturbiando las perspectivas del mercado de renta fija, consideran que los inversores que opten por estrategias tradicionales y menos flexibles podrían enfrentarse a riesgos significativos.

El aumento de la volatilidad que se ha venido registrando en los últimos años no ha hecho sino aumentar la brecha existente entre los segmentos con mejores y peores resultados del universo de la renta fija. Desde el equipo consideran que “En un entorno económico tan cambiante e incierto como el actual, un enfoque global y flexible resulta más importante que nunca”.

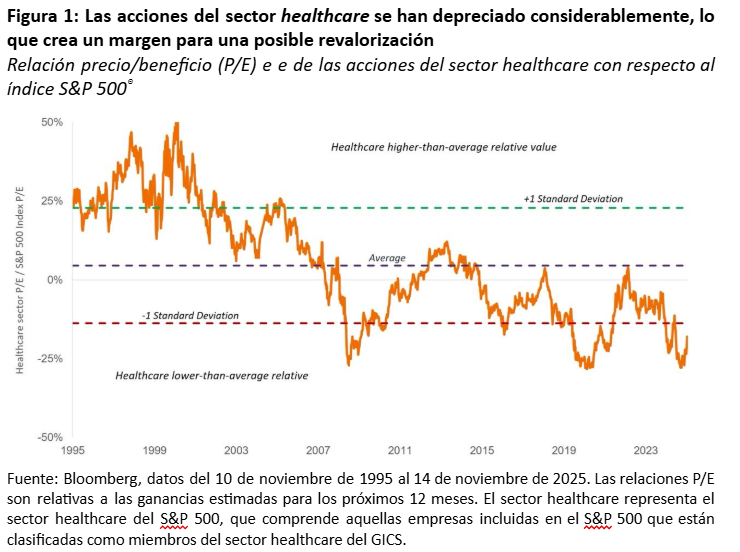

Durante gran parte del año pasado, la incertidumbre política dominó el sector healthcare o de salud, lo que provocó un periodo de bajo rendimiento que dio lugar a algunas de las relaciones precio-beneficio (PER) relativas más bajas de la historia del sector (Anexo 1).

Sin embargo, al comenzar un nuevo año, algunos riesgos normativos han comenzado a disminuir. Por un lado, los inversores ven ahora una forma de eludir los onerosos aranceles farmacéuticos y tienen más claridad sobre la reforma de los precios de los medicamentos. La Administración de Alimentos y Medicamentos (FDA) también ha demostrado su apoyo a una industria biofarmacéutica estadounidense fuerte, al haber cumplido en gran medida los plazos de revisión en 2025 y haber introducido nuevos programas para acelerar la aprobación de medicamentos.

Además, los avances médicos han continuado, beneficiándose de nuevas modalidades y tecnologías farmacológicas innovadoras. Se trata de una situación que, en nuestra opinión, podría dar lugar a importantes oportunidades de riesgo/recompensa para determinadas áreas de la asistencia sanitaria en 2026. A continuación, indicamos dónde creemos que deberían fijarse los inversores.

Biotecnología emergente

Las empresas biotecnológicas de pequeña y mediana capitalización fueron las más afectadas por las preocupaciones políticas durante la mayor parte de 2025, a medida que aumentaba la inquietud sobre la futura orientación de la FDA y la posibilidad de que se aplicaran aranceles elevados a los productos farmacéuticos y se estableciera un precio de los medicamentos para la nación más favorecida (lo que alinearía los precios de los medicamentos en Estados Unidos con los de otros países ricos). Las acciones de las empresas biotecnológicas emergentes se vendieron masivamente, y el índice de empresas biotecnológicas de pequeña y mediana capitalización cayó más de un 40 % en la primera parte del año.

Sin embargo, desde principios de abril, el subsector se ha recuperado y ahora está en camino de terminar 2025 con ganancias de dos dígitos. A esa recuperación ha contribuido el hecho de que, a pesar de los recortes presupuestarios y de personal, la FDA ha logrado en general funcionar con normalidad e incluso ha introducido nuevos programas para acelerar el desarrollo de medicamentos. Además, el acuerdo alcanzado entre Pfizer y la Casa Blanca, en el que Pfizer se comprometió a realizar gastos de capital adicionales y a aplicar descuentos a determinados medicamentos en Estados Unidos, demostró que la industria disponía de opciones para evitar las propuestas más draconianas en materia de aranceles y precios de los medicamentos.

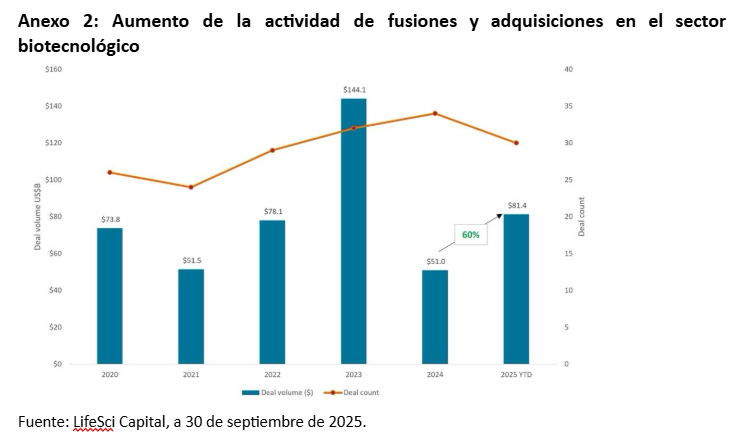

Creemos que el impulso podría continuar el próximo año. A pesar de la recuperación de las acciones biotecnológicas, el sector sigue estando muy lejos de recuperar los máximos alcanzados a principios de 2021. La bajada de los tipos de interés también podría impulsar el interés de los inversores por activos de mayor duración, como los biotecnológicos, y facilitar la financiación de fusiones y adquisiciones (M&A). De hecho, para 2025, la actividad de fusiones y adquisiciones en el sector biotecnológico ya ha superado la de 2024 (gráfico 2) y podría mantener su ritmo hasta 2026, ya que las grandes empresas farmacéuticas se enfrentan a la presión de sustituir cientos de miles de millones de dólares en ingresos por medicamentos que perderán la protección de las patentes en los próximos años.

Las empresas biotecnológicas de pequeña y mediana capitalización podrían ser las grandes beneficiarias de esas fusiones y adquisiciones. En la actualidad, estas empresas están desarrollando la mayoría de los nuevos medicamentos innovadores y, en 2025, representaban el 57 % de los objetivos de adquisición del sector.

La restricción de los mercados de capitales también ha contribuido a que el sector sea más ágil y disciplinado. En 2025 había un 21 % menos de empresas biotecnológicas cotizadas que hace casi cuatro años. Las empresas que siguen siendo públicas han sobrevivido centrándose en la ciencia innovadora y ofreciendo datos clínicos positivos. De hecho, se estima que el 82 % de las empresas biotecnológicas públicas tienen ahora «muy buenas» líneas de medicamentos o terapias en desarrollo que tienen el potencial de mejorar significativamente el nivel de atención en su categoría de enfermedades. En 2022, esa cifra era solo del 47 %.

A lo largo del año pasado se observaron pruebas de esta innovación, entre ellas el primer nuevo mecanismo de acción aprobado en décadas para la esquizofrenia, los primeros tratamientos para la MASH (enfermedad del hígado graso) y el síndrome de Prader-Willi (una enfermedad genética rara que afecta al desarrollo de los niños), nuevos fármacos para la miocardiopatía causada por la amiloidosis TTR y el primer tratamiento aprobado para la bronquiectasia, una enfermedad pulmonar.

Esta mejora en el desarrollo de la cartera de productos se está traduciendo en mayores ganancias potenciales, ya que cada vez más terapias tienen una gran aceptación entre los pacientes. Entre 2017 y 2024, solo alrededor del 20 % de las empresas del índice S&P Biotechnology Select Industry Index fueron rentables, según un informe del sector. Para 2027, esa cifra podría casi duplicarse hasta alcanzar el 38 %, un hecho que podría resultar cada vez más difícil de ignorar para el mercado.

Empresas farmacéuticas diversificadas

Al igual que con la biotecnología, las acciones farmacéuticas se han recuperado en los últimos meses a medida que se ha ido aclarando el alcance de la reforma de precios de los medicamentos y los aranceles. En general, el impacto de estas nuevas políticas en los márgenes de beneficio de las empresas farmacéuticas parece manejable hasta ahora, especialmente en los casos en que los precios más bajos podrían compensarse con un mayor volumen de ventas.

Eli Lilly y Novo Nordisk, por ejemplo, acordaron recientemente reducir el coste de sus medicamentos para la pérdida de peso GLP-1, líderes en el mercado, para los programas de seguros gubernamentales y las ventas directas a los consumidores. Los nuevos precios de catálogo oscilarán entre 149 y 350 dólares al mes, frente a los más de 1000 dólares actuales. Pero, a cambio, las terapias podrán ser cubiertas por Medicare y Medicaid, los programas de salud gubernamentales que aseguran a aproximadamente 120 millones de personas en Estados Unidos. Además, Eli Lilly y Novo recibieron nuevos «cupones de prioridad nacional del comisionado» de la FDA para las versiones orales de sus GLP-1 actualmente en desarrollo, lo que podría acelerar su lanzamiento en la primera mitad de 2026.

Dado que es probable que las presiones sobre los precios persistan en 2026 y que unos 300.000 millones de dólares en ingresos por medicamentos se enfrenten a la expiración de patentes entre ahora y 2030, creemos que es importante centrarse en las empresas farmacéuticas que están creando carteras diversificadas de medicamentos nuevos y avanzados. En nuestra opinión, las empresas que lo están haciendo tienen la oportunidad de ganar cuota de mercado, especialmente en mercados finales de rápido crecimiento, como la oncología, la obesidad y otras enfermedades crónicas, y de proteger sus márgenes de beneficio aprovechando sus considerables capacidades de fabricación. También creemos que los sólidos balances de estas empresas y su fuerte generación de flujo de caja libre podrían destacar cada vez más si el aumento de las valoraciones bursátiles y las perspectivas económicas inciertas llevan a los inversores a diversificarse hacia áreas más defensivas del mercado.

Las aseguradoras se reposicionan para el crecimiento de los beneficios

Las empresas de atención médica gestionada también se han enfrentado a obstáculos normativos, como la incertidumbre en torno a las tasas de reembolso de Medicare Advantage, la elegibilidad de los pacientes para Medicaid y las preocupaciones sobre la asequibilidad en el mercado individual (con las subvenciones para los planes de la Ley de Asistencia Asequible (ACA) como principal punto de fricción en el reciente cierre del Gobierno de EE. UU.). El aumento de los costes médicos también ha lastrado los márgenes de beneficio de las aseguradoras, ya que la utilización de los servicios médicos se recuperó más de lo esperado tras la pandemia de COVID-19.

Como resultado, las valoraciones de las acciones de atención médica gestionada han caído a algunos de sus niveles más bajos en décadas. Creemos que esto crea una oportunidad para los inversores a largo plazo que pueden ser selectivos. Si bien la incertidumbre en torno a la financiación federal de Medicaid y la ACA crea riesgos a corto plazo para las empresas de estos mercados, las aseguradoras vinculadas a Medicare Advantage tienen vientos favorables más positivos. Por un lado, estas empresas han revisado el precio de sus pólizas para 2026 y han ajustado las prestaciones que ofrecen en respuesta al aumento de los costes y la reducción de las tasas de reembolso. La reducción de costes también ha sido un objetivo prioritario y ha contribuido a que varias aseguradoras hayan elevado sus previsiones de beneficios para 2026.

Creemos que las valoraciones aún no reflejan plenamente estos esfuerzos y pasan por alto otros factores de crecimiento a largo plazo, como las iniciativas de atención basada en el valor y el aumento de las inscripciones en Medicare Advantage. En nuestra opinión, esto supone una oportunidad atractiva en términos de riesgo/recompensa para los inversores, especialmente para aquellos con un horizonte temporal de varios años.

Empresas de tecnología médica y herramientas con nuevos ciclos de productos y repunte de los pedidos

Los fabricantes de dispositivos médicos no han escapado a la incertidumbre arancelaria, ya que la Administración Trump anunció a finales de septiembre que iba a poner en marcha un estudio sobre las cadenas de suministro de tecnología médica antes de introducir posibles aranceles específicos para el sector. Las interrupciones en la cadena de suministro y el aumento de los costes de los insumos también han supuesto un obstáculo para el grupo en 2025.

Sin embargo, si la experiencia del sector farmacéutico sirve de guía, creemos que los inversores no deben precipitarse en sus conclusiones y que se pueden alcanzar compromisos normativos. Mientras tanto, muchas empresas del sector están experimentando un crecimiento de dos dígitos en los ingresos gracias al lanzamiento de nuevos productos para enfermedades cardiovasculares y diabetes, dos mercados finales grandes y en crecimiento. Además, las empresas de herramientas para ciencias de la vida se han beneficiado del aumento de los pedidos, ya que su mayor cliente, la industria farmacéutica, vuelve a un entorno operativo positivo gracias a la claridad en materia de aranceles y precios de medicamentos. Una vez más, creemos que se trata de un equilibrio atractivo entre riesgo y recompensa para los inversores que pueden ser selectivos.

Tribuna de opinión firmada por Andy Acker y Dan Lyons, gestores de cartera de Janus Henderson

Aunque todas las miradas están puestas en los máximos que está marcando el oro, lo cierto es que hay otro metal precioso que está viviendo un auténtico rally: la plata. Ésta registró una espectacular subida de cierre de año que se ha prolongado durante las primeras semanas de 2026. De hecho, en 2025, el metal se revalorizó casi un 150%, superando claramente al oro.

Hasta ahora, la actual tendencia alcista del oro ha estado respaldada por la caída de los tipos reales, un dólar más débil y la preocupación del mercado por las implicaciones del aumento de los niveles de deuda pública estadounidense, el coste de los intereses de esa deuda y el impacto en los bonos del Tesoro estadounidense, pero ¿qué elementos sostienen el comportamiento de la plata?

Según explica Claudio Wewel, estratega de divisas en J. Safra Sarasin Sustainable AM, el mercado de la plata lleva cinco años consecutivos registrando un déficit estructural de oferta. “Sin embargo, este desequilibrio no había desencadenado una reacción significativa en los precios hasta 2025, cuando la tendencia alcista se aceleró y adoptó un comportamiento prácticamente parabólico hacia finales de año”, señala. Wewel atribuye este fuerte movimiento al alza, que superó incluso los incrementos absolutos de precios previos a los picos de 1980 y 2011, a la combinación de varios factores:

Descenso de las expectativas de tipos de interés en EE.UU.: en la segunda mitad de 2025, el mercado comenzó a centrar su atención en el nombramiento del sucesor del presidente de la Reserva Federal, Jerome Powell. “La expectativa de una Fed más acomodaticia, que pudiera acometer varios recortes de tipos en 2026, ha debilitado el dólar estadounidense y ha aumentado el atractivo de activos que no pagan intereses, como la plata y el oro”, apunta.

Inclusión en la lista estadounidense de minerales críticos: a principios de noviembre de 2025, el Departamento del Interior de EE.UU. añadió la plata a su lista de minerales críticos. Gracias a su elevada conductividad eléctrica, este material es esencial para la fabricación de chips de alto rendimiento y para el desarrollo de infraestructuras vinculadas a la inteligencia artificial. Su inclusión en la lista, junto con el temor a posibles aranceles estadounidenses sobre la plata, alertó al mercado sobre riesgos potenciales de suministro y provocó un adelanto de los envíos de plata hacia EE.UU. Como consecuencia, el mercado de Londres registró salidas físicas del metal, reduciéndose las reservas locales.

Restricciones a las exportaciones chinas: desde comienzos de año, China aplica controles más estrictos a las exportaciones de plata. Esta decisión forma parte de una estrategia más amplia para asegurar el acceso a minerales críticos y limita la exportación de plata durante 2026 y 2027 exclusivamente a empresas aprobadas por el Gobierno.

Creciente relevancia como reserva de valor: por último, observamos que la plata está ganando peso como metal monetario. En comparación con otras materias primas, su coste de almacenamiento es reducido y cuenta con una larga trayectoria histórica como material clave en la acuñación de monedas. El elevado coste por unidad de las compras de oro físico está dejando fuera a muchos compradores de rentas bajas y medias en los mercados emergentes, lo que está posicionando a la plata como una alternativa “más asequible” al oro en estos países. En consecuencia, la demanda de los hogares ha aumentado en India y China. En Shanghái, los compradores están pagando una prima de alrededor de 10 dólares por onza sobre el precio del mercado de Londres.

“El fuerte repunte del precio de la plata ha situado la ratio oro/plata en torno a 50. Dado que este indicador descendió hasta niveles cercanos a 40 en anteriores ciclos alcistas, la plata podría superar ampliamente los 100 dólares por onza en el ciclo actual. En principio, nuestra visión positiva sobre el oro respalda este escenario, y las posiciones especulativas no parecen excesivas”, afirma Wewel

No obstante, advierte de que aunque el déficit de oferta física debería sostener elevados los precios de la plata a corto plazo, este metal suele registrar correcciones mucho más profundas que el oro tras un rally prolongado, debido a su mayor volatilidad. “Dado que el impulso está perdiendo fuerza, el equilibrio entre riesgo y rentabilidad nos parece ahora menos atractivo para la plata. Esto implica también que, desde estos niveles, debería resultar difícil que la plata siga superando al oro”, concluye.