Vanguard ha anunciado que reduce el importe mínimo para acceder a su plataforma de inversión automatizada, Digital Advisor, pasando de 3.000 a 1.001 dólares. De esta forma, la gestora quiere aumentar el acceso de su servicio de asesoramiento digital para aquellos inversores interesados en gestionar de forma online sus objetivos financieros.

Vanguard Digital Advisor se lanzó en 2020 para proporcionar un servicio de planificación financiera y asesoramiento de inversiones completamente digital y ofrecer asesoramiento “personalizado, conveniente y de bajo coste”. Según explican desde la compañía, esta plataforma ayuda a los clientes a identificar sus objetivos de jubilación y no jubilación, y luego diseña y gestiona carteras de inversión personalizadas, diversificadas y fiscalmente eficientes para lograrlos. A fecha de 30 de junio de 2024, Asesor Digital gestiona más de $19 mil millones en activos.

“Reducir el mínimo de inversión para Vanguard Digital Advisor es un paso importante en nuestro esfuerzo por ampliar el acceso de los inversores al asesoramiento y empoderarlos más temprano en su viaje financiero. Creemos que el asesoramiento fortalece la capacidad de los inversores para gestionar sus necesidades de finanzas personales e inversiones, y puede generar mejores resultados de inversión”, ha explicado Brian Concannon, Head of Vanguard Digital Advisor.

Esta decisión llega, según explica la firma, tras un período de crecimiento acelerado e innovación para Digital Advisor, ya que Vanguard ha invertido significativamente en la experiencia del cliente en la plataforma. En concreto, ha realizado diversas mejoras, entre las que destacan un servicio de coaching personalizado para alcanzar metas financieras, una mayor de carteras entre las que elegir, mayor eficiencia fiscal y la posibilidad de realizar la planificación financiera en pareja.

“El asesoramiento es fundamental para nuestra misión de dar a los inversores la mejor oportunidad de éxito en sus inversiones. Entendemos que las necesidades de nuestros inversores están en constante cambio, y estamos dedicados a evolucionar e innovar continuamente nuestras ofertas de asesoramiento para garantizar que los clientes tengan las herramientas, la orientación y, lo que es más importante, el acceso que necesitan para alcanzar sus objetivos financieros”, ha añadido Doug Mento, Head of Vanguard Advice.

Si eres un ahorrador exigente en China o Japón, 2024 podría ser el año en que por fin pongas tu dinero a trabajar. El gobierno japonés va a duplicar el límite del NISA, el plan de inversión exento de impuestos del país, lo que podría desbloquear miles de millones de dólares de ahorros sin explotar. En China, donde las tasas de ahorro (en porcentaje del PIB) son muy superiores a la media mundial, las autoridades están aumentando las cuotas de inversión en acciones y bonos extranjeros para satisfacer la febril demanda[1]. Tal es el apetito por los mercados extranjeros que algunos operadores están dispuestos a pagar una prima del 40% sobre los activos subyacentes de los fondos cotizados (ETF) que invierten fuera de China[2].

En la actualidad, los inversores particulares de estas dos principales economías asiáticas son los más cautos de la región. En una encuesta realizada a más de 6.500 inversores particulares por Fidelity International y YouGov[3], entre el 70% y el 78% de los inversores chinos y japoneses mantienen parte de sus carteras en depósitos (frente al 56% en Singapur y el 38% en Australia, por ejemplo). Sin embargo, a medida que la Reserva Federal de EE.UU. se prepara para recortar los tipos de interés, tanto ellos como otros inversores de la región se están volviendo más audaces. El 53% de los encuestados afirmó que planeaba aumentar sus tenencias de acciones, mientras que el 42% dijo que reduciría las de efectivo[4].

Lo paradójico es que esos mismos inversores no están dispuestos a renunciar a los ingresos que han venido disfrutando gracias a los altos tipos de interés. Alrededor de dos tercios afirman que son más propensos a invertir en rentas. A pesar del sentimiento general de riesgo, los inversores están divididos en cuanto a la renovación de los depósitos existentes, con un 30% a favor y un 30% en contra (el resto no está seguro).

Entonces, ¿hacia dónde se dirige el dinero nuevo de Asia? Más de la mitad de los encuestados prefieren mercados fuera de Asia, con Estados Unidos y sus «siete magníficos» valores tecnológicos impulsados por la inteligencia artificial a la cabeza (primera opción para el 34% de los encuestados). Otro 25% eligió la renta variable mundial. En China continental, el 31% de los inversores se decanta por Asia sin Japón y el 24% por los mercados emergentes. Japón, donde el 58% opta por invertir a nivel nacional, es el único mercado con un claro sesgo nacional.

A menudo advertimos contra el sesgo nacional. Si los inversores, por ejemplo, hubieran seguido sobreponderando la renta variable nacional cuando una parte cada vez mayor del crecimiento mundial procedía de fuera de su mercado nacional, habrían salido perdiendo. Sin embargo, para los inversores asiáticos que desean asumir riesgos al tiempo que conservan sus ingresos, un poco de sesgo regional puede ser exactamente lo que necesitan.

En China, Japón y Corea, las autoridades están animando a las empresas a recompensar a los inversores. Esto era menos preocupante cuando China crecía rápidamente, o cuando Japón estaba ocupado lidiando con su dolor de cabeza deflacionario, pero la situación en ambos países ha cambiado drásticamente. Seúl también quiere resolver el viejo problema del «descuento coreano» con una mayor rentabilidad para los accionistas. Se trata de reformas bien pensadas que prometen cambios estructurales e ingresos estables en los próximos años. Aunque los ratios de reparto de dividendos en estos países (actualmente entre el 30% y el 35%) están por detrás de la media mundial (45%), esperamos que se recuperen gradualmente a medida que se afiancen las reformas[5].

Asia es también donde se cruzan crecimiento e ingresos. Al igual que Estados Unidos, Asia se beneficia de la megatendencia de la inteligencia artificial, aunque se centra más en el hardware. Mercados como Corea y Taiwán albergan algunos de los mayores fabricantes de semiconductores, el material básico utilizado para construir los cerebros de la inteligencia artificial en chips electrónicos. Alrededor de un tercio del índice de referencia coreano Kospi está compuesto por valores relacionados con los chips. Este predominio en las cadenas de suministro de semiconductores no solo impulsa el crecimiento de los beneficios en épocas de bonanza, sino que también refuerza la resistencia financiera de estas empresas para capear los malos tiempos, lo que las hace más propensas a recompensar a los inversores a lo largo de los ciclos y, por tanto, a obtener unos ingresos decentes.

Fuente: Fidelity International, YouGov, Julio de 2024. Los porcentajes están redondeados hacia números enteros.

Por sí solas, las valoraciones febriles no deberían disuadir a los inversores asiáticos de exponerse a EE.UU. (algunas empresas merecen sus elevados precios). Pero sí debería animarles a buscar alternativas más baratas: mercados importantes donde el pesimismo quizá sea exagerado y las empresas de calidad coticen con descuento.

El candidato obvio es China. Algunos inversores han perdido confianza en las acciones chinas porque la economía no crece tan rápido como antes. Pero se trata de una consecuencia natural de la transición en curso en China: del crecimiento elevado al crecimiento de calidad. La diversificación de los motores del progreso económico en varios sectores, en lugar de depositar todas las esperanzas en el sector inmobiliario, debería ser celebrada por los inversores a largo plazo. A corto plazo, los responsables políticos están intensificando el apoyo para estabilizar la economía. El tercer Pleno de julio fue seguido rápidamente por inesperados recortes de los tipos de interés.

Tras varios años acumulando efectivo, es natural que los inversores asiáticos sientan la tentación de buscar el crecimiento a toda costa, aunque sea en mercados bursátiles ya de por sí caros. Pero no tienen por qué sacrificar los ingresos por la revalorización del capital. Una estrategia más sosegada podría equilibrar el crecimiento mundial con las rentas y el valor de los mercados asiáticos, proporcionando al mismo tiempo cierta estabilidad, un bien cada vez más importante en un mundo volátil. Para los inversores asiáticos en busca de algo nuevo, no hay nada como el hogar.

Tribuna de Martin Dropkin, responsable del equipo de renta fija asiática de Fidelity International.

[1] Bloomberg: China Raises Limit on Overseas Investment After 10-Month Pause (3rd June 2024)

[2] Bloomberg: Chinese Fervor for Overseas Stocks Is Breaking ETF Trading (30th January 2024)

[3] The survey was conducted by YouGov in six markets between 15th May and 24th May, 2024 and published in July. Investors aged between 18 to 69 with 1,003 in Australia, 1,500 in mainland China, 1,002 in Hong Kong, 1,003 in Japan, 1,002 in Singapore and 1,005 in Taiwan, to a total of 6515. Respondents have a minimum personal income of AUD45,000 annually, RMB 5,000 monthly, HKD15,000 monthly, JPY3,000,000 annually, SGD 2,000 monthly and NTD30,000 monthly.

[4] Percentages in this section are ‘net’ percentages, which take into account those who answered ‘agree’ and ‘somewhat disagree’ to the relevant statement in the survey.

[5] Bloomberg data, based on MSCI indices as of 19th August, 2024.

¿Cómo gestiona un administrador de carteras con sede en el Lejano Oriente un portafolio de acciones de mercados emergentes? ¿Cuál es su posicionamiento? Steve Sun, especialista senior de portafolios de renta variable de mercados emergentes de Morgan Stanley IM, lo explica.

Sun comenzó en Morgan Stanley en 2016 y tiene 30 años de experiencia como inversionista. “Estoy aquí en el Lejano Oriente, específicamente en Singapur, porque realmente queremos estar al tanto de lo que está sucediendo en estos mercados locales. Es mucho más difícil seguir estos mercados desde, por ejemplo, Londres, París o Frankfurt. Las cosas también se mueven muy rápido aquí, y la construcción de una red local es muy importante. Singapur es una base ideal en este sentido”.

Los países emergentes están retrasados, especialmente al compararlos con Estados Unidos (EE. UU.). Las Siete Magníficas efectivamente han tenido un buen desempeño. ¿Cómo lo ve?

En los últimos doce a trece años, el desempeño de los países emergentes ha sido menor que el de los países desarrollados. Parte de esto proviene del hecho de que los países emergentes tuvieron un mejor desempeño que el mercado estadounidense desde el año 2000 hasta el 2010. Creo que la gente ha olvidado esto debido a la historia reciente, en donde el S&P 500 tuvo un rendimiento negativo desde el 2000 hasta el 2010. Por lo tanto, los países emergentes registraron una rentabilidad superior. Los últimos diez años han sido más o menos revertidos, pero estamos llegando a un punto en el que el valor relativo está volviendo a ser interesante. Esto ofrece oportunidades para los inversionistas en estos mercados.

¿Los disturbios en el Medio Oriente afectarán a los mercados emergentes?

Puedes darle el giro que quieras, pero la economía mundial sigue dependiendo del petróleo, a pesar de todos los esfuerzos hacia la ecologización y la sostenibilidad. Como inversionista en países emergentes, realmente hay que tener esto en cuenta porque es un riesgo tanto financiero como de sostenibilidad. El precio del petróleo y sus fluctuaciones son determinantes para el bienestar de los países del Medio Oriente y, en consecuencia, para los precios de las acciones.

El Estrecho de Malaca es la ruta de transporte marítimo más transitada y también la ruta principal para el transporte de petróleo a Asia desde el Golfo Pérsico. China importa la mayor parte de su petróleo a través de esta ruta. Así que ahí está el problema. El canal de Philip en Singapur tiene solo 2,8 km de ancho, y los estadounidenses podrían cerrarlo y dañar gravemente la economía china. Por lo tanto, es esencial tener en cuenta los riesgos geopolíticos.

Países como la India importan toda su energía. Corea del Sur también importa mucha energía, y China todavía depende de los combustibles fósiles para estimular el crecimiento. En mi opinión, la volatilidad del mercado a nivel geopolítico es inherente a los mercados emergentes. Cuando hay 24 países en el universo como nosotros, algo siempre está sucediendo en algún lugar del mundo. Los clientes también preguntan sobre lo que está sucediendo en China y Taiwán. La gente no habla de ello a menudo, pero Corea del Norte sigue lanzando misiles. Seguimos no solo los problemas macroeconómicos, sino también los factores políticos de la región.

¿Qué sectores está observando más de cerca?

Estamos mirando compañías que se benefician del crecimiento estructural. Y cuando hablamos de historias de crecimiento estructural en los mercados emergentes, pensamos inmediatamente en los consumidores. Por ejemplo, la inclusión de personas en países latinoamericanos que anteriormente no tenían acceso al sistema bancario. Brasil se ha beneficiado mucho de esto. Los servicios financieros y los bancos forman parte del tema general en el que invertimos.

Adicionalmente, la otra área en la que estamos enfocados es el aumento de la sostenibilidad y las compañías que se benefician de este cambio, como los fabricantes de vehículos eléctricos, así como algunas materias primas como el cobre. Y, por supuesto, el auge de la IA.

¿Es importante estar presente en la región?

Sí, porque la selección de países sigue siendo muy importante. Somos muy proactivos a la hora de hacer esa selección. Todo sigue ciclos, y es importante pensar a largo plazo. Es por eso que muchos de nuestros gestores de cartera han trabajado durante más de veinte años dentro del mismo equipo, y creo que es importante tener ese horizonte a largo, desplegar esos recursos y sentir lo que está sucediendo en el terreno.

¿Cuáles son actualmente sus convicciones más fuertes?

Si nos fijamos en nuestra estrategia principal, tenemos nuestras mayores ponderaciones en países como India y China. Para los servicios financieros en la India, varios de los bancos más grandes siguen siendo muy interesantes. En el norte de Asia, estamos observando a las compañías de semiconductores que fabrican chips. Adicionalmente, nuestra estrategia de mercados emergentes más enfocada con fuertes convicciones también se ha beneficiado del auge de una de las mayores compañías de comercio electrónico de Latinoamérica. También, más recientemente, los neobancos digitales que actualmente están basados en Brasil, pero también activos en Colombia y México, han ganado cuota de mercado frente a las compañías establecidas. Tenemos esto tanto en nuestra estrategia central como en nuestras estrategias de alta convicción.

La Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés) recuerda en su documento “The EU Must Adopt a New Deal to Mobilize EU Savings” que, según la Comisión Europea, se necesita invertir más de 600.000 millones de euros anuales para lograr una transición verde exitosa y otros tantos millones de fondos para apoyar la transición digital. A la luz de esta realidad, desde Efama reclaman que se creen las condiciones de inversión necesarias para enfrentar estos desafíos.

Ahora bien, ¿en qué consistirían esas medidas para crear esas «condiciones de inversión necesarias»? Según Bernard Delbecque, director senior de Efama, «se requiere un cambio decisivo en las políticas de la UE, particularmente en las políticas de competencia e industriales, para mejorar las oportunidades de inversión, impulsar la valoración de las empresas con sede en Europa en los índices bursátiles globales e incrementar las inversiones de los propietarios de activos hacia las empresas de la UE. Una vez que los propietarios de activos vean perspectivas más prometedoras en la UE, aumentarán sus inversiones en la región, apoyando así la financiación de las transiciones verde y digital».

Según el informe elaborado por Efama, para desbloquear la inversión privada y financiar las necesidades de capital de la UE, es crucial aprovechar el potencial del Mercado Único y desarrollar una Unión de Mercados de Capitales (UMC) efectiva que ofrezca más oportunidades y mejores resultados para las empresas y ahorradores de Europa. Además, es imperativo reorientar la Estrategia de Inversiones Minoristas de la Comisión Europea para alentar a los ciudadanos de la UE a invertir más en instrumentos de mercado de capitales y promover el ahorro para la jubilación, con el fin de aumentar el fondo de ahorros disponible para apoyar las ambiciones de la UE.

El impacto en los fondos UCITS

Para Efama abordar estos retos es urgente, ya que, según demuestra su informe, esta situación está teniendo un impacto en la creciente asignación de activos de UCITS a acciones estadounidenses y atribuye esta tendencia al mejor desempeño de los mercados bursátiles de EE.UU.. «A finales de 2023, el 44,6% de la cartera de UCITS de renta variable estaba invertida en activos estadounidenses, en comparación con el 19.2% en 2012. La alta exposición de los UCITS de renta variable a activos extranjeros es específica de Europa, según el estudio. En 2023, los fondos de renta variable domiciliados en la UE y el Reino Unido tenían el 27% y el 29% de sus carteras invertidas en acciones locales, respectivamente, en comparación con el 78% y el 84% de los fondos de renta variable en EE. UU. y la región de Asia-Pacífico», argumenta el informe.

El documento señala que hay varios factores pueden explicar el menor sesgo doméstico entre los inversores europeos, como por ejemplo: los beneficios de las inversiones transfronterizas, el papel de los asesores financieros, el desarrollo de plataformas de fondos que facilitan inversiones en fondos que siguen índices globales, el tamaño relativamente pequeño de los mercados bursátiles de la UE y el entusiasmo por las principales empresas tecnológicas estadounidenses.

«El fuerte rendimiento de los mercados estadounidenses, que llevó a un aumento en la asignación de activos de renta variable a acciones estadounidenses, refleja una combinación de factores y políticas, incluida un crecimiento robusto de la población, mayor gasto en investigación y desarrollo, estímulos fiscales sustanciales y precios de energía más bajos», argumenta el informe.

Cuestión de competitividad

La principal conclusión que sostiene Efama es que para competir de manera efectiva en el escenario global y fomentar la aparición de líderes industriales con sede en Europa, la UE debe embarcarse en un camino transformador para impulsar su crecimiento económico, mejorar las oportunidades de inversión, generar mayores rendimientos de inversión y aumentar la capitalización de mercado de las empresas europeas. En su opinión, estas son condiciones necesarias para atraer más capital de inversión a la UE y asegurar que las empresas europeas accedan a financiamiento durante todo su desarrollo.

«Esto, a su vez, puede iniciar un círculo virtuoso en el que un mayor crecimiento económico refuerce la confianza de los propietarios de activos en la economía de la UE, fortaleciendo así la capacidad de los gestores de activos para proporcionar una fuente crítica de financiación estable y a largo plazo para los gobiernos, las empresas y los proyectos de infraestructura europeos», concluyen desde Efama.

Pixabay CC0 Public DomainAutor: Xuan Duong from Pixabay

La India ha sido siempre uno de los países más caros de nuestro universo de mercados emergentes, ya que cuenta con un número más elevado de empresas de gran calidad y con un sólido crecimiento estructural. Sin embargo, a lo largo del último año, se ha ido encareciendo cada vez más. En nuestra opinión, la India merece cotizar con prima, pero las elevadas valoraciones y las altas expectativas nos recuerdan que tenemos que mostrarnos especialmente atentos y disciplinados en lo que se refiere al nivel de valoración.

Las áreas más sobrevaloradas son los segmentos de pequeña y mediana capitalización del mercado de renta variable india, así como las empresas que pertenecen a algunos de los sectores más sensibles a la actuación del gobierno. No obstante, aún es posible encontrar empresas cuya valoración resulta razonable. Además, también vemos grandes diferencias de valoración en función del sector, e incluso de las compañías concretas. En concreto, encontramos oportunidades de valor relativo en los sectores financiero, de servicios tecnológicos y farmacéutico, con unas operaciones y una labor de gestión de gran calidad.

En el Sudeste Asiático, Vietnam se ha enfrentado a ciertas dificultades en los últimos años, derivadas del deterioro de su mercado inmobiliario, así como de la repentina escasez de liquidez provocada por las medidas anticorrupción y las reformas normativas del mercado de deuda corporativa. El mercado es volátil y se ha revaluado, lo que exige precaución a los inversores extranjeros. Sin embargo, desde la perspectiva de las valoraciones, Vietnam resulta interesante. En la primera mitad de 2024, ha registrado un crecimiento interanual del PIB bruto del 6,4%1, demostrando así un sólido rendimiento económico. El país funciona como un importante centro de subcontratación para la región asiática, y se ha visto favorecido por los cambios registrados en las cadenas de suministro en los últimos años. Se está convirtiendo en un nuevo centro de fabricación que atrae cada vez más inversión extranjera procedente de compañías internacionales como Apple, Samsung e Intel. La relocalización de la cadena de suministro de China a Vietnam aún se concentra en la producción de bajo valor añadido, como el ensamblaje final, donde Vietnam cuenta con una ventaja competitiva gracias a que sus costes de mano de obra son más reducidos.

En nuestra opinión, Indonesia presenta también un sólido potencial de inversión, ya que se trata de una de las economías más sólidas y de más rápido crecimiento, no solo del Sudeste Asiático, sino de toda la región de los mercados emergentes. Cuenta con una economía diversificada y una gran riqueza en recursos naturales, como el carbón, el níquel y el cobre. Tanto el consumo nacional (53% del PIB) como la exportación de productos derivados de materias primas están contribuyendo a generar una sólida balanza por cuenta corriente. Al mismo tiempo, Indonesia está inmersa en una transición política y existe una cierta preocupación en torno al contexto fiscal, lo que ha provocado una venta generalizada y ha aumentado el atractivo del mercado para los inversores en valor como nosotros.

Por último, uno de los mercados que ha perdido en los últimos años el favor de los inversores es Sudáfrica. Sin embargo, tras los sorprendentes resultados obtenidos en las elecciones recientes, que han dado lugar a la formación de un nuevo gobierno de unidad nacional, los fundamentales del país están mejorando. El posicionamiento inversor también es bajo, lo que podría ofrecer oportunidades a los inversores en valor. Ante la superación de los problemas energéticos del país y la mejora de la calidad de las empresas, Sudáfrica está convirtiéndose de nuevo en un mercado interesante.

Como inversores en renta variable a largo plazo, entendemos la necesidad de ser selectivos y somos conscientes de que el mundo está en constante cambio. Nuestra labor de análisis pone de manifiesto que la calidad de la gestión puede marcar una importante diferencia en los resultados de las empresas y en su capacidad para hacer frente a entornos de mercado complicados. Por lo tanto, la evaluación de los equipos directivos de las empresas que conforman nuestro universo de inversión constituye un elemento fundamental de nuestro proceso de inversión, al igual que nuestro enfoque en compañías con prácticas empresariales duraderas que pueden generar una rentabilidad sostenible a largo plazo.

Tribuna de Laurence Bensafi, gestora de carteras y directora adjunta del equipo de renta variable de mercados emergentes en RBC Bluebay Asset Management.

Foto cedidaDe izquierda a derecha, Javier Morales, Joan Laporta y Dirk Mittermüller.

La empresa paneuropea VGP, propietaria, gestora y promotora de inmuebles logísticos y semiindustriales de alta calidad, ha renovado su equipo directivo en España. Joan Lacosta, quien ha sido el Country Manager de VGP en España desde la creación de la filial en junio de 2015, ha sido promovido a director de Inversiones para España como consecuencia de la puesta en marcha de un nuevo plan estratégico quinquenal, reportando directamente a Jan Van Geet, presidente y CEO del Grupo VGP. Por su parte, Javier Morales y Dirk Mittermüller han sido nombrados nuevos Country Managers.

En su nuevo rol como director de Inversiones para España, Joan Lacosta impulsará proyectos complejos en España, que aporten un valor añadido sustancial y estratégico para VGP, como pueden ser suelos en ubicaciones muy prime que requieran gestión y desarrollo a medio y largo plazo, así como expandir la actividad tradicional de la filial a través de nuevas oportunidades de negocio en operaciones logísticas e industriales de Sale & Lease Back, adquisición de activos o, incluso, en el desarrollo de nuevos productos como proyectos para Data Centers.

Por su parte, Javier Morales, hasta ahora director técnico de la compañía, ha sido nombrado Operations Country Manager. En su nuevo puesto, supervisará las due diligence para compra de suelo y venta de activos; el diseño de los proyectos; los permisos y licencias; las compras y la construcción de los edificios hasta la entrega a los arrendatarios, así como la fase posterior de Property Management.

En paralelo, y como Commercial Country Manager, Dirk Mittermüller –hasta ahora, director comercial de VGP– dirigirá las relaciones comerciales de VGP España en cuanto a desarrollo de negocio, tanto para el alquiler de los activos inmobiliarios existentes y en promoción, como para la búsqueda de nuevas adquisiciones de suelo. También se ocupará de la dirección de Recursos Humanos.

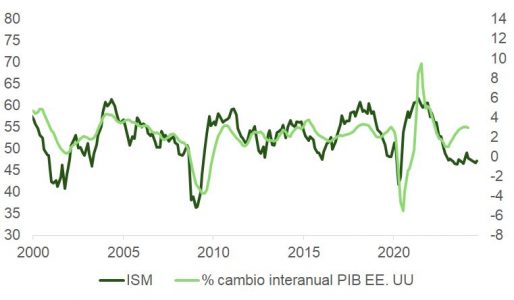

Septiembre ha comenzado haciendo honor a las pautas estacionales de comportamiento que históricamente viene mostrando el S&P 500, y que han sido contrarias a los intereses de los accionistas, sobre todo en este mes que comienza. Tras el susto de los primeros días de agosto, todo parecía alinearse para que este año se rompiesen las estadísticas: un aluvión de datos macro mejores de lo esperado – y las palabras de Jerome Powell- aliviaron las preocupaciones que el repunte en la tasa de paro implicaba para la longevidad de este ciclo económico.

Sin embargo, con el dato más importante de la semana, la creación de empleo, por debajo de lo previsto, las encuestas del sector industrial (PMI e ISM) también volvieron a despertar las dudas entre los que compran la tesis de una Fed salvadora que regale a los inversores el aterrizaje suave.

Aunque el ISM rebotó tímidamente en agosto, de 46,8 a 47,2, y el subíndice de empleo se mantuvo razonablemente estable, el dato quedó por debajo de las expectativas de 47,5 (en zona de contracción de actividad) y prolongó una racha de cinco meses de contracción.

La producción disminuyó a un ritmo más rápido (de 45,9 a 44,8) y tanto los nuevos pedidos para consumo doméstico, como los nuevos pedidos de exportación, “cancelados”, se contrajeron fuertemente (-2,8 puntos a 44,6 y -0,4 puntos a 48,6, respectivamente). Esto, unido a una notable acumulación en los inventarios (+5,8 puntos, hasta 50,3), impulsó a la baja el ratio pedidos/inventarios que suele anticipar la evolución del del ISM en 1-3 meses.

Visto con perspectiva, el ISM es un indicio más del proceso de ralentización económica que viene atisbándose en Estados Unidos y no es positivo para las optimistas expectativas en crecimiento de beneficios por acción, ni tampoco para el mercado de crédito. La actualización del Libro Beige esta semana nos deja la misma impresión, con 9 de los 12 distritos que participan en su confección (solo eran 5 en la entrega del pasado mes de julio) comunicando un crecimiento estancado o en declive.

En el sector servicios, en apariencia, la situación es más estable si atendemos al resultado del indicador agregado (ISM Servicios), que en agosto experimentó un ligero alza (+0,1) y se mantuvo por encima del umbral de 50 (51,5). No obstante, los comentarios entre los encuestados relativos a «pedidos cancelados» o “disminución en ventas” (los altos costes de los alimentos están afectando la demanda de los clientes) son cada vez más frecuentes. Esto es importante porque, si bien es cierto que en el caso del sector terciario la evolución en nuevos pedidos a nivel local es tranquilizadora, los de exportación cayeron casi 8 puntos, situándose cerca de la contracción (50,9), como también lo hizo el subíndice de libro de pedidos (marcando un mínimo de 12 meses de 43,7 en agosto).

La demanda de mano de obra en servicios representa la parte más importante de las nóminas en EE. UU. y el subíndice en el sondeo ISM Servicios muestra que se ha estancado (50,2), después del empuje que tradicionalmente se produce durante las vacaciones de verano.

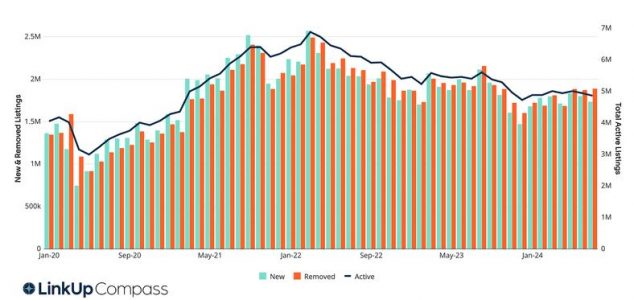

La pérdida de inercia en el mercado de trabajo, algo de lo que venimos hablando ya varios meses y que el Libro Beige vuelve a destacar como punto preocupante, queda también expuesta en la actualización de los índices JOLTS.

Las ofertas de trabajo en EE.UU. disminuyeron de 7,91 millones (revisados a la baja) a 7,67 millones en julio, el nivel más bajo desde 2021 y muy por debajo de las expectativas de 8,1 millones y de los 12 que veíamos en 2022. Así, la proporción de puestos pendientes de cubrir por desempleado queda 1:1, cuando en 2022 era de 2:1, lo que muestra, en línea con la inercia positiva en peticiones acumuladas de paro, que aquellos que pierden su trabajo (la tasa de despidos subió 0,1% hasta el 1,1 %) lo están teniendo bastante más complicado para encontrar uno nuevo.

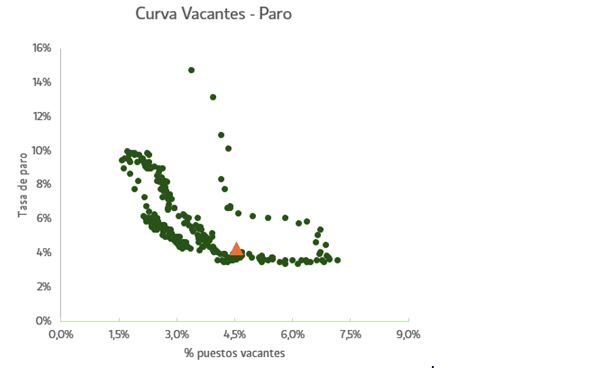

El porcentaje de vacantes sobre empleados se acerca peligrosamente al segmento de aceleración en paro que muestra la curva Beveridge cuando esta métrica alcanza el umbral del 4,5% (estamos ahora en 4,6% y venimos de 4,9% el mes pasado). Esta disminución en la oferta de empleo queda corroborada por fuentes alternativas, como LinkUp, por ejemplo, que calcula un porcentaje de caída en anuncios de empleo desde los máximos de 2022 muy similar al que se desprende de las cifras JOLTS.

De acuerdo con este análisis del gobernador de la Fed Christopher Waller, si el porcentaje de vacantes continúa descendiendo, la tesis de un aterrizaje suave quedaría invalidada. Recordemos que la demanda de trabajo sube por las escaleras en entornos de expansión, pero se tira por la ventana cuando el ciclo pasa a su fase de ralentización.

Con todo ello, el dato de nóminas conocido el viernes podría inclinar la balanza hacia un recorte de un 0,5% en los tipos oficiales en la reunión de septiembre de la Reserva Federal.

A favor, el empeoramiento en la creación de empleo, que es ahora la preocupación principal de Jerome Powell, y la proximidad de las elecciones presidenciales que reducen su margen de maniobra incrementando a la vez la incertidumbre. En contra, sobre todo, el temor a un repunte de la inflación. Las expectativas a largo plazo están estables, pero en zona de máximos, y podrían desplazarse al alza si la Fed es excesivamente agresiva y la inflación subyacente (IPC y PCE) permanece alejada aún del objetivo del 2%. Adicionalmente, una maniobra de este calado podría asustar a los inversores, que pasarían a descontar con más firmeza el escenario de ralentización.

El mercado no da por hecho una rebaja de 50 puntos básicos, pero va animándose y apuesta por un ajuste de -1,1% en los fed funds de aquí a final de 2024. Aunque el ritmo natural de recortes para la Fed es de 0,25% por trimestre, el ~40% de probabilidades que la curva asigna a que sean 0,5% en esta ocasión parece razonable dadas las circunstancias. No obstante, que Powell relaje en los 12 próximos meses la tensión en política monetaria 2x por encima de la velocidad de crucero habitual (los futuros descuentan ~230pbs de caída en tipos de aquí a septiembre 2025), no parece factible fuera del contexto de una recesión.

Los datos macro que hasta esta semana hemos ido conociendo y que daban apoyo a la tesis de aterrizaje suave, el balance positivo resultante del periodo de publicación de resultados del segundo trimestre y el inminente inicio de un ciclo de recorte de tipos han permitido al mercado sostener máximos, pero cada vez con más volatilidad.

No obstante, los indicios de desaceleración en el crecimiento van acumulándose y un PER de 21x sobre expectativas de crecimiento en BPA entre 11%-15% no deja mucho margen para el error.

Foto cedidaEric Demuth, cofundador y CEO de Bitpanda y Alexander Steinforth, gerente general de NFL Alemania

Bitpanda, el unicornio fintech europeo, se convierte en socio oficial de criptoactivos de la National Football League (NFL). Esta asociación arranca coincidiendo con el inicio de la temporada 2024, permitiendo a la fintech ofrecer a los inversores aficionados al fútbol americano experiencias y contenido exclusivo.

Así, Bitpanda ofrecerá a sus usuarios acceso a merchandising oficial de la NFL, además de darles la oportunidad para asistir al partido entre los New York Giants y los Carolina Panthers, que se celebrará el próximo 10 de noviembre en el Allianz Arena de Alemania, sede del FC Bayern München, uno de los principales partners de la compañía en la industria del deporte.

Como parte de este acuerdo, la fintech ha establecido importantes alianzas con los principales canales de transmisión de la NFL, como son RTL, DAZN y BeIn. Además, Bitpanda colaborará estrechamente con Sebastian Vollmer y Markus Kuhn, reconocidas leyendas de la NFL y dos de los comentaristas más destacados de Europa, para crear contenido exclusivo a lo largo de toda la temporada.

Desde 2022, la NFL ha intensificado su estrategia de expansión internacional, enfocándose en Europa y organizando partidos en emblemáticos estadios de Alemania. Como resultado, se ha ido formando una comunidad apasionada en el país germano, impulsada también por la participación de grandes estrellas de la NFL.

En palabras de Alexander Steinforth, gerente general de NFL Alemania, “estamos impresionados por el enfoque holístico con el que Bitpanda busca apoyar el fútbol americano en Alemania. Esta asociación surge de una pasión compartida por el deporte y queremos que todas nuestras acciones conjuntas se fundamenten en esta misma visión. Estamos muy entusiasmados por la colaboración, que arranca justo a tiempo para el inicio de la temporada 2024 de la NFL, antes del fin de semana inaugural”.

Por su parte, Eric Demuth, cofundador y CEO de Bitpanda, ha resaltado: “El fútbol americano está creciendo rápidamente en Europa, atrayendo cada vez a más aficionados, por lo que asociarnos con la NFL, para nosotros, es la unión perfecta. A través de esta colaboración, queremos acercar la emoción y la energía del fútbol americano a la comunidad de Bitpanda”.

Reforzando su compromiso con la industria del deporte

Hace tan sólo dos semanas, Bitpanda se convirtió en el socio oficial de criptoactivos del AC Milan, el club italiano más exitoso en competiciones internacionales, marcando un hito significativo en la presencia de la compañía en el mercado italiano y consolidando su reputación a nivel global.

Asimismo, a principios de este año, selló un acuerdo con el gigante del fútbol alemán FC Bayern Múnich, convirtiéndose en su socio exclusivo de criptoactivos

Banco Santander ha decidido nombrar consejero delegado de Santander España a Ignacio Juliá, hasta la fecha CEO de ING para España y Portugal. Juliá sustituirá a Ángel Rivera en el cargo a partir del 1 de octubre, una vez obtenidas todas las aprobaciones regulatorias. Su nombramiento ayudará a acelerar el proceso de transformación del modelo de negocio para dar mejor servicio al cliente y, al mismo tiempo, generar mayor crecimiento y eficiencia.

Ignacio Juliá ha sido uno de los protagonistas de la trayectoria de ING desde su lanzamiento como primer banco digital en España en 1999. CEO de ING para España y Portugal desde 2021, antes fue director financiero y de riesgos y responsable de negocio minorista, puesto desde el que, junto al consejero delegado de esa entidad, impulsó los cambios que permitieron a ING pasar de ser un banco orientado al producto a una entidad centrada en el cliente a través de los canales digitales. Además de su trayectoria en España, Ignacio Juliá desarrolló parte de su carrera profesional en Polonia, donde también dirigió el negocio de banca minorista. En 2016, fue nombrado responsable global de banca minorista de ING, cargo que compaginó con el de director global de innovación.

Ángel Rivera deja el grupo

Ángel Rivera se incorporó al grupo en abril de 2013 como responsable de la distribución en la red de oficinas en España. Fue, además, director general de la división de banca comercial del grupo entre 2015 y 2017 y desempeñó un papel clave en la transformación comercial del banco en México. En 2020, se incorporó de nuevo a Santander España, donde lleva casi dos años como CEO después de haber sido el responsable de banca comercial en España.

Ángel Rivera, que permanecerá en el banco hasta final de año para apoyar en la transición, deja el grupo con el objetivo de desarrollar su carrera profesional en otros ámbitos del mundo de la empresa, tras más de 30 años en el sector financiero y superadas las metas que se le plantearon cuando fue nombrado CEO de Santander España, con más de un millón de clientes captados y crecimiento recurrente y rentable.

Ana Botín, presidenta de Banco Santander, señala: «Estamos encantados de anunciar la incorporación de Ignacio Juliá como consejero delegado de Santander España. Es un profesional joven, de gran experiencia en el modelo de banco que queremos ser. Estoy convencida de que su experiencia y su perfil nos ayudará a acelerar la implantación de las plataformas globales y a impulsar el crecimiento de Santander España. Quiero agradecer a Ángel Rivera por su contribución en su larga trayectoria en el grupo y por su liderazgo en Santander España, que nos ha permitido avanzar en la construcción de un banco más orientado al cliente y más responsable”.

La propuesta de OPA de BBVA a Sabadell sigue los trámites habituales, en términos de autorizaciones por parte de los reguladores bancarios, antes de ser votada por los accionistas. Ayer fue el Banco Central Europeo (BCE) quien emitió su aprobación (no oposición) a la operación.

Desde la entidad explican que la referida «no oposición» del BCE es un requisito previo para que la Comisión Nacional del Mercado de Valores autorice la Oferta a efectos de lo dispuesto en el artículo 26.2 del Real Decreto 1066/2007, de 27 de julio, sobre el régimen de las ofertas públicas de adquisición de valores . En palabras del presidente de BBVA, Carlos Torres Vila, el visto bueno del regulador europeo supone “un nuevo hito muy relevante que subraya, además, la solidez y solvencia de este proyecto”. Según ha recordado Torres Vila, “la unión de Banco Sabadell y BBVA crea una entidad más fuerte y rentable, que tendrá una capacidad adicional de concesión de crédito a familias y empresas de 5.000 millones de euros al año”.

Según explica Carola Saldias Castillo, analista de bancos de Scope Ratings, la no oposición recibida de parte del BCE a la oferta de compra de Banco de Sabadell por parte de BBVA completa un importante objetivo para BBVA, ya que confirma la validez y el potencial de la operación. «El fortalecimiento del modelo de negocios y el posicionamiento en el mercado español que generararía la transacción, tanto para BBVA como para Banco de Sabadell, se consolida como una alternativa de valor para el sistema bancario en general, así como también para clientes y accionistas», apunta Saldias.

Por su parte, el Banco Sabadell no se ha pronunciado oficialmente, aunque algunas fuentes del sector apuntan que la entidad considera que estas aprobaciones eran esperadas. Tras ella, aún queda el turno de la CNMV -quien por ahora solo ha admitido a trámite la OPA- y la CNMC.