Foto cedidaNiall O’Sullivan, Global Chief Investment Officer en Mercer

Mercer, negocio de Marsh y especialista en ayudar a sus clientes a alcanzar sus objetivos de inversión, dar forma al futuro del trabajo y mejorar los resultados en salud y jubilación de sus empleados, ha anunciado el nombramiento de Niall O’Sullivan como Global Chief Investment Officer, con efecto a partir del 1 de mayo de 2026.

O’Sullivan sucede a Hooman Kaveh, quien asumirá el nuevo cargo Executive Chair for Mercer’s Investment Platform. Tanto O’Sullivan como Kaveh reportarán a Michael Dempsey, Mercer’s President for Investments and Retirement, y ambos mantendrán su sede en Dublín.

Como Global Chief Investment Office, responsable global de inversiones (Global CIO), O’Sullivan liderará el conjunto integral de capacidades de inversión de Mercer, desde el análisis hasta el diseño e implementación de soluciones de inversión para activos tradicionales y alternativos. A partir de ahora, todos los equipos especializados por clase de activo reportarán directamente a O’Sullivan.

“Niall cuenta con un profundo conocimiento de nuestro negocio de inversiones, una clara orientación a la obtención de resultados para nuestros clientes y una gran capacidad para impulsar equipos de alto rendimiento, lo que nos posiciona de forma muy sólida de cara al futuro”, señaló Dempsey. “Trabajando conjuntamente, Niall y Hooman contribuirán a acelerar la integración de nuestras crecientes capacidades de inversión, ampliar nuestras propuestas diferenciales y ofrecer resultados consistentes y de impacto a nuestros clientes”.

O’Sullivan centrará su labor en garantizar una sólida gobernanza, una adecuada gestión del riesgo y un rendimiento consistente y replicable para los clientes, al tiempo que facilitará que los profesionales de inversión de Mercer operen de manera eficiente con toda la gama de herramientas, asesoramiento e implementación. Asimismo, desempeñará un papel activo en la integración de las capacidades y el conocimiento adquiridos en recientes adquisiciones.

“Es un honor liderar la organización global de inversiones de Mercer en un momento clave para los inversores institucionales”, afirmó O’Sullivan. “Mercer está en una posición privilegiada para acompañar a sus clientes en la interpretación de la volatilidad de los mercados y apoyar en la consecución de sus objetivos a largo plazo. Estoy deseando colaborar con nuestros equipos globales y regionales para innovar en las propuestas de inversión para que aporten valor a los inversores y permitan un crecimiento escalable”.

En su nuevo rol, Kaveh liderará diversas iniciativas estratégicas clave, entre las que se incluyen el impulso de operaciones de fusiones y adquisiciones, la integración de la inteligencia artificial en los procesos de inversión de Mercer y el desarrollo de programas de formación a medida para ayudar a los profesionales a optimizar el uso de las crecientes capacidades de inversión de la compañía. Asimismo, continuará presidiendo el comité Investment Governance Committee.

Dempsey añadió: “Agradecemos profundamente el asesoramiento y liderazgo de Hooman durante los últimos veinte años y nos complace que nuestros equipos de inversión sigan beneficiándose de su experiencia en esta nueva etapa de crecimiento de nuestro negocio”.

Foto cedidaJuan Flames, CEO de BME y director de BME Exchanges.

Juan Flames, CEO de BME y director de BME Exchanges desde noviembre de 2024, hace balance del primer año de BME Easy Access, una nueva modalidad de salida a bolsa que, entre otras funciones, permite ser una herramienta de apoyo a las desinversiones del private equity. Aporta flexibilidad, por lo que esta fórmula «al separar el proceso de la colocación en el mercado del de la admisión a bolsa, se puede minimizar de forma significativa el impacto negativo de los factores externos que pueden condicionar estas operaciones», apunta Flames. Asimismo, destaca la compatibilidad de los mercados secundarios de activos privados con la bolsa a la hora de contribuir a dar liquidez al private equity y al venture capital.

En mayo se cumple un año de la presentación de BME Easy Access para dar liquidez a las compañías. ¿Cómo valora los primeros meses de funcionamiento de este segmento de mercado?

Efectivamente, en mayo del año pasado anunciamos de la mano de la CNMV el lanzamiento de BME Easy Access, una nueva modalidad de salida a cotización en bolsa que permite más flexibilidad a las empresas, ya que otorga un plazo de 18 meses entre que se admite la negociación en bolsa y se lleva a cabo la colocación en el mercado. Esto permite a las compañías elegir el mejor momento para empezar a cotizar y protegerse de circunstancias macroeconómicas adversas o cualquier otro factor externo que pueda afectar a la operación. En el contexto actual, una modalidad de salida a bolsa como esta es más necesaria que nunca. Estamos satisfechos con los primeros pasos de BME Easy Access, porque ahora todas las empresas que estudian salir a cotizar cuentan con esta nueva modalidad, que ha sido muy bien recibida por todos los actores relevantes del sector. No se trata de eliminar el modelo tradicional de salida a bolsa, sino de ofrecer una alternativa más flexible y que hace más competitivo el proceso de incorporación a los mercados de capitales. Es, además, un sistema único en el mundo que sitúa a España en la vanguardia de los mercados financieros a nivel mundial.

¿A qué responde el menor número de salidas a bolsa, en general, en los últimos años?

En los últimos años, España ha sido de forma recurrente uno de los países más activos en la incorporación a los mercados de capitales de nuevas compañías: en 2024 hubo 26 estrenos bursátiles -tres en el mercado principal y 23 en los mercados de crecimiento (BME Growth y BME Scaleup)- y el año pasado, 17 -tres en el mercado principal y 14 en los mercados de crecimiento-. En lo que va de 2026 hemos recibido a cuatro nuevas empresas en los mercados de crecimiento de BME y a una en la bolsa. Dicho esto, por supuesto, aspiramos a que haya más compañías de todos los tamaños y sectores que se incorporen a los mercados de capitales, porque entendemos que aportan una serie de ventajas únicas como la visibilidad, la reputación, el acceso a inversores nacionales e internacionales, la diversificación de las fuentes de financiación para depender menos de la financiación bancaria, contar con una valoración objetiva de la empresa y la capacidad de atraer y retener talento, entre otras cuestiones. Pensamos que la modalidad de BME Easy Access puede ser decisiva para esquivar uno de los obstáculos a estas operaciones en los últimos años: el impacto de factores externos como la inestabilidad geopolítica.

¿Por qué salen a cotizar pocas start ups españolas?

En España hay startups y compañías tecnológicas con un negocio excelente y con una posición puntera en el mundo. La bolsa debe ser una alternativa de financiación para ellas. Por eso, son muchas las iniciativas que hemos llevado a cabo en BME estos últimos años. Para empezar, las compañías que estén pensando en salir a bolsa, pero no estén aún listas para dar el paso, cuentan con el Entorno Pre Mercado como paso previo a su llegada a los mercados de capitales. Además, los mercados de crecimiento de BME (BME Growth y BME Scaleup) están adaptados a las necesidades de empresas como las startups. El peso de las compañías digitales en los mercados de crecimiento es muy significativo, mayor que en la bolsa. Por otro lado, BME es colaborador estratégico de EsTech, la plataforma impulsada por Adigital que reúne a las principales scaleups tecnológicas españolas. Juntos trabajamos para impulsar el acceso a bolsa de estas compañías, porque pensamos que los mercados de capitales pueden ser el catalizador decisivo para contribuir a desarrollar y hacer crecer un tejido empresarial competitivo de base tecnológica en Europa.

¿Qué beneficios puede aportar BME Easy Access a la industria del private equity, en el sentido de ser una ventana de liquidez en las desinversiones?

Es clave. Las inversiones de los fondos de private equity en las compañías tienen un límite temporal de una serie de años. La bolsa siempre ha sido la salida natural para sus desinversiones, en especial en un contexto como el actual, después de muchos años de tipos de interés cero o en mínimos históricos. La gran ventaja de BME Easy Access para todas las compañías, también para aquellas que están controladas por private equity en busca de una desinversión, es la flexibilidad. Al separar el proceso de la colocación en el mercado del de la admisión a Bolsa, se puede minimizar de forma significativa el impacto negativo de los factores externos que pueden condicionar estas operaciones.

¿Qué necesidades os transmiten los fondos de private equity a la hora de sacar a bolsa una de sus participadas?

Varias de las mayores OPVs que hemos acogido en España en los últimos años proceden de desinversiones de estos fondos. El sector del private equity ha recibido muy bien la existencia de BME Easy Access, por la flexibilidad que les aporta. Más allá de la narrativa que sitúa a la bolsa y al private equity como rivales, lo cierto es que somos compatibles. Cuanto más dinámico y activo sea el mercado bursátil, mejor para los fondos de private equity que estén en busca de desinversiones, mejor para los inversores institucionales y minoristas que buscan negocios atractivos cotizados y mejor para la economía en su conjunto.

En cierta manera, competís con los fondos de private equity de fondos secundarios. ¿Notáis esta competencia? ¿Qué os distingue de los mercados secundarios de capital privado de cara al inversor?

En primer lugar, la competencia siempre es bienvenida. Todos somos compatibles. Pensamos que nuestros mercados, ya sea el mercado principal o los mercados de crecimiento de BME, aportan a las empresas y a los inversores unas ventajas únicas. En este sentido, recientemente presentamos nuestra oferta de los Planes Personales de Inversión (PPI) para atraer parte del ahorro de los hogares hacia los mercados de capitales. Nuestra propuesta de PPI sería una cuenta paraguas inspirada en la cuenta de ahorro de Suecia, con una amplia gama de productos de inversión, flexibilidad y un tratamiento fiscal simplificado.

Foto cedidaEmma Pecenicic, responsable de Activos Digitales y Alianzas Digitales en Fidelity International.

Fidelity International ha reforzado su posicionamiento estratégico en el ámbito de los activos digitales. La gestora presentó recientemente en un evento en Madrid su visión sobre el desarrollo del sector cripto y la tokenización, que contó con la intervención de Emma Pecenicic, responsable de Activos Digitales y Alianzas Digitales de la firma.

Durante el encuentro, Pecenicic destacó que Fidelity aborda este segmento desde una doble perspectiva: por un lado, el desarrollo de soluciones que faciliten el acceso a criptoactivos a clientes tradicionales y, por otro lado, la aplicación de la tecnología blockchain como herramienta para mejorar la eficiencia operativa y los canales de distribución.

“Nos posicionamos como un puente entre la economía cripto y las finanzas tradicionales, con el objetivo de ofrecer a los inversores acceso a esta clase de activo a través de estructuras reguladas y eficientes”, explicó.

Un mercado en expansión

El análisis de Fidelity parte de un contexto de fuerte crecimiento del mercado de activos digitales. El volumen actual se sitúa en torno a los 2,5 billones de dólares. Las estimaciones de la gestora apuntan a que esta cifra podría alcanzar los 10 billones de dólares en 2030, multiplicando por cuatro su tamaño en menos de una década.

Este crecimiento ocurre por varios factores, entre ellos la progresiva institucionalización del mercado, el aumento de la demanda por parte de inversores particulares y el desarrollo de nuevas infraestructuras financieras basadas en la tecnología blockchain.

Sin embargo, desde el punto de vista de los vehículos de inversión, los productos cotizados vinculados a criptoactivos (ETP) representan actualmente solo el 8,1% del total del mercado cripto, una cifra inferior al nivel de adopción de los ETF en mercados tradicionales, que se sitúa entre el 20% y el 25%.

Esta diferencia, según Fidelity, representa una oportunidad clara de crecimiento. “La penetración de soluciones de inversión estructuradas en el ámbito cripto todavía está muy por debajo de otros mercados, lo que sugiere un recorrido significativo a medida que avance la regulación y aumente la confianza inversora”, señaló Pecenicic. Fidelity ha sido una de las firmas pioneras en el lanzamiento de un ETP sobre el bitcoin, en 2022.

Adopción y cambio en el perfil del inversor

Los datos del estudio global de inversores de Fidelity apuntan a una adopción progresiva de los activos digitales en las carteras. En Europa, el 25% de los inversores minoristas ya cuenta con exposición a este tipo de activos, mientras que un 22% prevé incrementarla en los próximos 12 meses.

En el caso de España, la tasa de adopción se sitúa en el 22%, por debajo de la media europea, aunque con una clara tendencia al alza. El análisis por segmentos revela que existe un mayor peso en las generaciones más jóvenes, especialmente en los millennials, lo que sugiere un cambio estructural en la demanda a medio y largo plazo.

“Existe un componente generacional relevante en la adopción de criptoactivos, vinculado tanto a la familiaridad con la tecnología como a una mayor apertura hacia modelos financieros descentralizados”, comentó la experta.

Tokenización: eficiencia, liquidez y transformación del modelo

La gestora identifica la tokenización de activos como uno de los principales ejes de transformación del sistema financiero. La capacidad de representar activos tradicionales, como fondos y bonos, en formato digital permite reducir complicaciones operativas, mejorar la liquidez y optimizar los procesos de liquidación.

Desde el punto de vista cuantitativo, las estimaciones del sector plantean dos escenarios de desarrollo. El primero, donde los fondos tokenizados evolucionan de forma similar a los ETF, y el mercado podría alcanzar 1 billón de dólares en 2030. En un segundo escenario, si la tokenización llegara a abarcar una parte importante de los activos financieros globales, su volumen podría crecer hasta varios billones.

Además, Fidelity identifica un interés creciente por parte de emisores de stablecoins, tesorerías corporativas vinculadas al entorno cripto, inversores especializados y plataformas de negociación.

Infraestructura tecnológica y competencia

El desarrollo de los activos digitales se apoya en una infraestructura tecnológica que se encuentra en una evolución constante. Actualmente, Ethereum concentra entre el 60% y el 65% del mercado de tokens y stablecoins, posicionándose cómo la red dominante, aunque otras plataformas como Solana están incrementando su cuota de mercado, situándose ya en el rango del 10%-15%.

Bitcoin, por su parte, ha evolucionado desde su concepción inicial como sistema de pagos hacia su consolidación como activo de reserva, desempeñando un papel similar al del oro en las carteras digitales.

También, la gestora ha desarrollado modelos de “digital twin”, mediante los cuales replica fondos tradicionales en formato tokenizado, facilitando su integración en entornos blockchain sin modificar su estructura legal subyacente.

“Estas soluciones permiten mejorar la eficiencia en la gestión de tesorería y optimizar los procesos de inversión en un mundo cada vez más digitalizado”, subrayó Pecenicic.

Hacia la consolidación de un nuevo modelo financiero

A pesar del avance, Fidelity considera que el mercado se encuentra todavía en una fase intermedia de desarrollo, en la que conviven iniciativas experimentales con algunos primeros casos de adopción real.

“Hace apenas dos años el nivel de actividad era limitado, pero actualmente observamos un incremento significativo tanto en el número de proyectos como en su grado de madurez”, indicó la experta. La evolución del marco regulatorio y el impulso de iniciativas institucionales serán determinantes para facilitar la adopción a gran escala y consolidar la integración de los activos digitales en los mercados financieros tradicionales.

En plena revolución tecnológica, la IA se está llevando todos los titulares, pero estamos presenciando el desarrollo de otra tecnología igual de revolucionaria y con un elevado potencial para transformar el futuro: la computación cuántica.

La computación cuántica es una tecnología altamente innovadora que aprovecha las leyes de la física cuántica para resolver problemas extremadamente difíciles, cambiando el paradigma respecto a la computación tradicional, puesto que estos problemas son tan difíciles que su solución en supercomputadoras convencionales requeriría una cantidad imposible de recursos.

La piedra angular de la computación cuántica es el bit cuántico, también conocido como qubit. Mientras que los bits clásicos solo pueden existir en un estado 0 o 1, en cambio los qubits pueden existir en una supuesta superposición de estos dos estados. Es decir, poniéndonos técnicos, que N qubits superpuestos contienen información sobre un número exponencial (2N) de configuraciones binarias; estas configuraciones, en conjunto, forman un estado cuántico. Todo el estado cuántico se manipula cuando se realizan operaciones en cualquiera de los N qubits, lo que sugiere un enorme paralelismo. Sin embargo, el uso de esta capacidad se ve matizado por el hecho de que la lectura de la información de un estado cuántico solo puede realizarse midiendo una única configuración de forma probabilística tras un cálculoi.

Según datos de McKinsey (datos a octubre de 2025), para 2035 la computación cuántica podría alcanzar un valor cercano a los 1,3 billones de dólares, siendo capaces de desarrollar nuevas capacidades gracias al potencial de los ordenadores cuánticos para resolver problemas estadísticos muy complejos que se escapan a la capacidad de los ordenadores convencionales, con ramificaciones para sectores como finanzas, transporte, salud o tecnologías verdes. Estas previsiones a largo plazo reflejan el alcance potencial de la oportunidad, más que un resultado garantizado. El potencial comercial de esta nueva tecnología también es desconocido por el momento.

Aplicaciones prácticas

En esencia, podría afirmarse que la mecánica cuántica vendría a ser el sistema operativo del universo: un ordenador quant presenta ciertas ventajas a la hora de modelar sistemas físicos, por las características ya descritas. Esto hace que la computación cuántica presente interesantes aplicaciones en química y ciencia de los materiales, pues podrían ser utilizadas, por ejemplo, para la identificación de moléculas útiles para aplicaciones farmacéuticas, identificándolas de forma más rápida y eficiente.

Aunque la computación cuántica aún es un concepto muy nuevo para el gran público, y pueda dar cierta imagen futurística, lo cierto es que ya es una realidad y, al igual que con la IA, es una tecnología de rápido crecimiento y desarrollo acelerado. Una encuesta realizada en 2024 por McKinsey a líderes de la industria quantum refleja el rápido crecimiento de este segmento dentro del sector tecnológico: el 39% de participantes indicó que sus compañías ya tenían más de 100 empleados, frente al 9% de 2023ii.

Las aplicaciones de esta nueva tecnología pueden impactar a un amplio rango de industrias, incluyendo a la defensa, energía, logística, ingeniería, medicina, finanzas o ventas minoristas. Aquí van algunos ejemplosiii:

• Simulación de sistemas químicos complejos para guiar el descubrimiento de nuevas baterías, células solares, medicamentos y productos de consumo.

• Estimación más rápida de predicciones financieras y métricas de riesgo.

• Optimización de sistemas complejos (esta noción abarca desde abordar cadenas de suministro globales hasta estudios genéticos).

• Capacidades criptográficas ofensivas y defensivas con aplicación directa sobre ciberdefensa y seguridad nacional.

• Nuevos procedimientos de IA, basados en una extracción de información más profunda a partir de datos disponibles.

Pero, ¿estamos ya en ese punto? La realidad es que, hoy en día, la mayor parte del trabajo de investigación en computación cuántica consiste en buscar algoritmos y aplicaciones. Las aplicaciones más valiosas de la computación cuántica aún están por descubrir.

Así, en términos prácticos, desde IBM (datos de 2025) consideran que los dos principales tipos de tareas para los que puede ser muy útil una computadora cuática son el modelado del comportamiento de los sistemas físicos y la identificación de patrones y estructuras en la informacióniv.

Entorno de inversión

En este contexto, la computación cuántica empieza a consolidarse como una temática emergente en la construcción de carteras, especialmente para aquellos inversores que buscan exposición a tendencias tecnológicas de largo plazo. Aunque la informática cuántica se encuentra todavía en una fase temprana de desarrollo comercial, algunas investigaciones recientes apuntan a un aumento de la actividad y la inversión en el sector. El volumen de inversión en computación cuántica se ha incrementado en un 50% interanual, de los 1.300 millones de dólares de 2023 a 2.000 millones en 2024, según datos de McKinsey a marzo de 2025. En paralelo, la creación de start ups ligadas a la computación cuántica aumentó un 42% en el mismo periodo, también según datos de la consultora, que estima que el sector podría alcanzar un valor de entre 45.000 millones y 131.000 millones de dólares para 2040v. Es importante recordar que toda inversión conlleva riesgos, incluida la posible pérdida del capital. En todo caso, las estimaciones sobre el tamaño del mercado más allá de la próxima década son muy especulativas y dependen del ritmo de los avances tecnológicos y de su adopción.

Así, los inversores que busquen oportunidades de exposición a esta temática deberán tener en cuenta que la mayor parte de dinero que atrae ese sector va hacia compañías emergentes que presentan un perfil de crecimiento muy acelerado y que aún no han debutado en los mercados públicos. Estas compañías están atrayendo rondas de financiación privada significativas que van desde cantidades de un dígito hasta cientos de millones, reflejando el apetito de los inversores por posicionarse en las etapas tempranas de negocios muy punteros en nichos especializadosvi. Cabe recordar que participar en estas etapas tempranas suele implicar riesgo elevado y requisitos de capital más altos, pero también un potencial de retorno muy superior si una empresa se convierte en líder tecnológico en el futuro.

Aunque las opciones son más limitadas, también es posible invertir en compañías que cotizan en mercados públicos. Realmente son pocas las compañías con una exposición pura a la computación cuántica, y algunas de ellas tienen un valor en bolsa muy bajo, con los consecuentes riesgos de liquidez para los inversoresvii. Además, son valores con cotización muy volátil, que lo mismo pueden alcanzar retornos de tres dígitos que después desplomarse en un 50%, como sucedió a lo largo de 2025, registrando el sector un máximo histórico en octubreviii. Las cifras de rendimientos pasados se refieren a periodos anteriores y no son un indicador fiable de resultados futuros. Cabe destacar que esta elevada volatilidad representa un riesgo significativo para los inversores, y que toda inversión conlleva riesgos, incluida la posible pérdida del capital.

La tercera opción es buscar una exposición indirecta a través de la inversión en grandes compañías tecnológicas que cuenten con divisiones o actividades en computación cuántica integrada. Su inclusión en carteras suele tener menor riesgo, aunque también menor potencial de revalorización si la tecnología despega.

Además, hay sectores adyacentes que también pueden participar en esta revolución, como por ejemplo fabricantes de semiconductores especializados, fabricantes de sistemas de refrigeración criogénica o compañías de ciberseguridad que cuentan con una división de ciberseguridad cuántica seguraix. Este enfoque puede ofrecer una menor correlación con los ciclos de la industria cuántica pura y servir como complemento en una cartera diversificada.

La última manera de obtener exposición a esta temática es a través de ETFs y fondos temáticos. Se trata de una de las formas más diversificadas, transparentes y accesibles de ganar exposición, particularmente para inversores minoristas. En particular, los ETF centrados en la computación cuántica buscan replicar el comportamiento de empresas involucradas en la computación cuántica y en tecnologías habilitadoras, proporcionando a los inversores una exposición específica a este campo emergente sin necesidad de seleccionar acciones individuales. En el mercado hay disponibles ETFs temáticos que ofrecen una exposición pura a las empresas más vinculadas al desarrollo cuántico, y ETFs con un enfoque más general (por ejemplo, que invierten de una manera más amplia en el sector tecnológico) que ofrecen exposición indirecta a la tendencia.

Es obligado recordar que cada uno de estos instrumentos de inversión conlleva riesgos específicos. Las empresas dedicadas exclusivamente a la computación cuántica pueden ser muy volátiles, carecer de liquidez y depender de resultados tecnológicos y comerciales inciertos. A un tiempo, una exposición indirecta a través de grandes empresas tecnológicas puede diluir el impacto de los avances cuánticos. Las inversiones en sectores adyacentes dependen de vínculos de demanda indirectos e inciertos, y los ETF y los fondos temáticos pueden implicar riesgo de concentración, efectos derivados de la composición del índice y comisiones más elevadas, sin que la diversificación elimine el riesgo de pérdida de capital.

Riesgos relacionados con el sector

Con la computación cuántica entrando para muchos expertos en su segunda fase de desarrollo, los inversores deben considerar que la inversión en esta tecnología puede reportar muchos beneficios para quienes sean pioneros, pero al mismo tiempo entraña un nivel muy elevado de riesgo al tratarse de una tecnología todavía en fase precomercial, caracterizada por un elevado componente científico, fuertes necesidades de capex y una visibilidad limitada sobre su adopción masiva. Muchas de las compañías con exposición directa aún presentan flujos de caja negativos a pesar de registrar ingresos positivos y atraer rondas de financiación, y existe el riesgo de que se produzca el efecto “el ganador se lo lleva todo”, reduciendo el negocio verdaderamente rentable a un número muy limitado de actores. Tampoco debe desdeñarse que el entusiasmo tecnológico devenga en valoraciones demasiado entusiastas sobre estas compañías, generando un riesgo adicional de burbuja.

Por tanto, y para concluir, la computación cuántica ofrece un potencial disruptivo elevado, pero también un perfil de riesgo especialmente complejo. Para muchos inversores, puede tener sentido abordarla como una exposición temática de largo plazo, que ocupe una posición satélite o de nicho dentro de una cartera bien diversificada. La clave no es solo anticipar el éxito de la tecnología, sino gestionar el riesgo asociado al tiempo, la incertidumbre y la concentración del valor creado.

Foto cedidaMarco Giordano, Investment Director de Wellington Management.

En opinión de Marco Giordano, Investment Director de Wellington Management, mucho se ha hablado de política monetaria y poco de política fiscal. Según su visión, el cambio de foco es clave: “Estamos en un momento en que, a menos que suframos un crack de petróleo, los principales bancos centrales están más centrados en la narrativa que en la acción. En cambio, la política fiscal va a ser mucho más activa. Entraremos en una fase en la que debemos entender las políticas fiscales de los diferentes países para comprender el mercado de renta fija y la política monetaria”.

En el contexto actual marcado por la geopolítica y la guerra entre EE.UU. e Irán -con el aumento del precio del petróleo y el gas como principal consecuencia en los mercados- para Giordano, el riesgo real de la inflación está en la potencial reacción de los gobiernos de cara a un shock inflacionista. “Ahora mismo es el precio del petróleo lo que podría llevarnos a un shock inflacionista, pero para mí lo relevante es el impacto que tienen las medidas que tomen los países ante un shock de este tipo. Es decir, que se repita lo que vimos en 2022, gobiernos aprobando con grandes medidas sin targets específicos y mayor emisión de deuda pública, ante un nivel de inflación por encima del 2%”, aclara. En este sentido, el director de inversiones de Wellington Management considera que los inversores no están teniendo en cuenta esta lectura sobre la inflación y no están preparando sus carteras.

Deuda pública: en qué parte de la curva emitir

Según su análisis, este aumento del déficit público ha coincidido con un importante desapalancamiento de las familias y de las empresas, lo cual ha cambiado en gran medida las oportunidades del mercado de renta fija. “En términos de deuda pública, es cierto que hay una potencial diferenciación entre los distintos países. Y esto ocurre en un momento en el que, mientras la inflación se mantenga en torno al 2%, va a ser difícil que los bancos centrales intervengan y absorban esa deuda. Sin embargo, lo más interesante es el siguiente paso: ¿en qué momento los mercados van a exigir un ajuste del gasto público y cómo lo van a hacer? Para mí, este es el elefante en la habitación para el mercado de renta fija”, afirma Giordano.

En este sentido, el Investment Director de Wellington apunta directamente a EE.UU. En su opinión, el país tiene un déficit estructuralmente muy alto -acorde a un periodo de crecimiento negativo-, en la parte final del actual ciclo económico, que está siendo muy largo. “Diría que esto es posible por varios motivos, pero los principales son que Estados Unidos siempre juega con las reglas del juego diferentes a todos los demás porque su divisa es reserva global, por lo que siempre hay una demanda persistente de activos en dólares. Muestra de ello es que, de momento, los mercados siguen asumiendo estas emisiones del tesoro americano”, comenta.

Una tendencia que ha observado Giordano es que los gobiernos están tomando conciencia de la demanda que existe de emisiones en distintos puntos de la curva por parte de inversores y están ajustando su emisión a ello. “Aunque estamos viendo emisiones estructuralmente más altas por parte de los gobiernos, lo cierto es que están adaptando sus emisiones para que su impacto sea menor y además están buscando otros pools de capital para asumir esas emisiones. Esta tendencia supone una oportunidad para los inversores porque supone un importante potencial de diferenciación entre unos y otros países. Hasta hace poco, no había tanta polaridad ni tanta diferenciación entre emisores, ya sea de deuda pública o de deuda de crédito; pero ahora que vemos tipos de interés más elevados, hay cada vez más diferenciación entre emisiones”, explica.

Crédito: demanda sostenida de yield

Según su visión, como consecuencia de la subida de las tires de la deuda soberana, los spreads del mercado de crédito se han ajustado; sin embargo, la demanda de crédito, tanto de high yield como de investment grade, ha sido considerable. En su opinión, no se trata de complacencia, sino de una demanda persistente de yield. “Muchas carteras a nivel global han estado infraponderadas en renta fija, por lo han visto en el crédito un buen punto de entrada dadas sus atractivas valoraciones, para todo tipo de inversión, ya sea institucional, retail, doméstico o internacional”, explica.

Aunque reconoce que en el contexto actual hay cierta “vulnerabilidad a potenciales shocks exógenos”, considera que las posibles correcciones en el mercado de crédito tienen más que ver con un proceso de “ajuste” hacia niveles más normalizados. En cambio, defiende que estamos empezando a ver una mayor dispersión entre los diferentes sectores: “Si nos fijamos en el índice MOVE (Merrill Lynch Option Volatility Estimate) en 2025, vemos que ha habido cada vez menos volatilidad en los mercados de renta fija, lo cual es un poco contraintuitivo. A mayor ruido y volatilidad geopolítica macro, debería haber más volatilidad en mercados, pues ha sido un poco al revés en 2025. Pero, a partir de enero, y con más fuerza en febrero, empezamos a ver mayor dispersión entre sectores y emisores, generando nuevas oportunidades para los inversores”.

En su repaso sobre la renta fija, Giordano lanza un último mensaje: “La renta fija ha vuelto a las carteras, pero en un entorno totalmente diferente, donde la cartera 60/40 ya no funciona y en donde nos encontramos con mayor presencia de otros activos, como, por ejemplo, los digitales o los de mercados privados”. Pese a este nuevo contexto, Giordano considera que la renta fija es un activo clave para navegar entre la incertidumbre. “A nadie se le escapa que las carteras deben estar diversificadas, pero lo relevante aquí es que la gran variedad de activos que nos ofrece la renta fija permite aportar income y a la vez proteger el capital”, concluye.

Foto cedidaIgnacio Vacchiano, Head of Distribution Iberia en LeverageShares.

Los ETPs IncomeShares de LeverageShares están diseñados para generar ingresos sistemáticos a partir de las primas de las opciones, al tiempo que mantienen la exposición al activo subyacente. La firma cuenta con este tipo de productos desde junio de 2024 y los lanzamientos se han ido sucediendo desde entonces: hoy, la gama de productos llega a 43 y a finales de abril sumarán otros 19 adicionales.

Este tipo de productos cotizados sacrifican parte del retorno en subidas pronunciadas del mercado, mientras que tienen caídas menores en mercados bajistas que el activo subyacente en la mayoría de los casos. En mercados laterales, van generando ingresos, una posibilidad que no ocurriría si tenemos ese activo subyacente.

En definitiva, el inversor puede elegir que activo le gusta para invertir (acciones, renta fija, temáticas o materias primas), tanto para su perfil de riesgo como por sus expectativas y con esta estrategia de opciones, puede obtener rendimientos mensuales. LeverageShares ha optado por subyacentes muy conocidos e institucionales, como el oro o bonos del tesoro americano de 20 años, por poner solo dos ejemplos.

Conocer el funcionamiento de sus estrategias es fundamental para poder entender cómo generan los ingresos y cómo tratan al mismo tiempo de replicar al activo subyacente. De los lanzamientos de IncomesShares entre 2024 y 2025 (19 ETPs), los productos IncomeShares de LeverageShares superaron a sus activos subyacentes en cuanto a rentabilidad total en siete casos. La rentabilidad total parte del supuesto de que todos los repartos de ingresos se reinvierten en el ETP y refleja cómo las estrategias income pueden generar una rentabilidad compuesta a lo largo del tiempo, en lugar de centrarse únicamente en el rendimiento nominal.

Un ejemplo fueron los ETPs sobre opciones de Tesla, que a cierre de 2025 registraron una rentabilidad total del 39,75% frente a la subida del 11,36% de la acción de Tesla en 2025.

Ratios Sharpe

Además, hasta 12 de los 19 ETPs de IncomeShares registraron ratios Sharpe anualizados más elevados que sus activos subyacentes. El ratio de Sharpe anualizado mide la rentabilidad por unidad de riesgo (desviación estándar), calculada a partir de las rentabilidades diarias y anualizadas. De tal manera que un ratio de Sharpe más alto indica una mayor eficiencia de la rentabilidad en relación con el riesgo asumido. En los cálculos, la firma indica que se utiliza el rendimiento de los bonos del Tesoro de Estados Unidos a tres meses a finales de 2025 como benchmark libre de riesgo. En este apartado, destacaron los ETPs sobre opciones del S&P500 Options, con un ratio Shape de 0,87, superior al 0,73 del subyacente.

El estudio de IncomeShares revela que todos los ETPs de la firma registraron caídas máximas inferiores a las de sus activos subyacentes. La métrica de la caída máxima muestra la mayor pérdida entre el máximo y el mínimo durante un determinado periodo. En definitiva, refleja el riesgo a la baja en mayor medida que la volatilidad media de un ETP. Un ejemplo claro fueron los ETPs sobre opciones de Coinbase, con una caída máxima del 41,29%, más de ocho puntos porcentuales más baja que la de su subyacente.

“Estos resultados concuerdan con las estrategias de ingresos por opciones, que pueden sacrificar parte de las ganancias en las fases de subidas de un activo a cambio de generar ingresos y mejorar el rendimiento ajustado”, explican desde la firma.

Compensación de desventajas

Además, estos productos son capaces de compensar desventajas de otros en cartera. Por ejemplo, con ETPs de plata. En la firma explican que los inversores utilizan los ETCs de plata como protección contra la inflación, así como para diversificar sus carteras y para exponerse a la demanda industrial en los sectores de la energía solar, la electrónica y los componentes para vehículos eléctricos. Pero cuentan con dos inconvenientes que limitan su eficacia: la plata no genera ingresos, lo que puede lastrar las carteras orientadas a la renta o las basadas en el pasivo. Además, en entornos de tipos reales positivos, la plata puede ofrecer un rendimiento inferior al de los activos que generan rendimiento.

Por el contrario, el ETP IncomeShares Silver+ Yield combina una exposición al ETF más conocido replicando la plata física -el SLV- con una estrategia sistemática que vende opciones calls cubiertas, semanalmente. Este enfoque convierte la exposición estática a la plata en una asignación generadora de ingresos. Tiene como objetivo mejorar la rentabilidad ajustada al riesgo sin añadir riesgo direccional y aprovecha la prima de volatilidad de forma sistemática. Además, conserva las características típicas de los ETCs, es decir, liquidez, transparencia y cotización diaria.

Foto cedidaScott Schefrin, gestor de AllianceBernstein.

El entorno para las fusiones y adquisiciones es inmejorable, y Donald Trump ha tenido en parte que ver con ello. Este es uno de los mensajes que dejó Scott Schefrin, gestor de AllianceBernstein, durante una conferencia que impartió en el marco del Funds Society Alternative Summit, celebrado recientemente en Madrid.

En realidad, Schefrin explicó que el objetivo de la presentación era triple: asegurarse de que todos los asistentes comprendieran que el arbitraje de fusiones es una estrategia atractiva y fácil de entender y de explicar a la mayoría de las personas; convencer sobre su creencia de que la implementación basada en reglas de una cartera de arbitraje de fusiones puede ser más convincente que la de los gestores discrecionales a los que estamos más acostumbrados; y, finalmente, hacerles entender por qué el entorno actual es realmente favorable para una estrategia de arbitraje de fusiones.

Objetivo 1: una estrategia sencilla, predecible y con una fuente clara de rentabilidad

Schefrin subrayó que una de las principales virtudes del arbitraje de fusiones es su simplicidad operativa. “Lo primero que realmente me gusta de la estrategia es que no tengo que salir a buscar inversiones. Esas inversiones nos las proporcionan”. En su planteamiento, las oportunidades de inversión no requieren un proceso exhaustivo de búsqueda: surgen de forma natural cuando se anuncian nuevas operaciones corporativas. Cada mañana, explicó, el equipo se encuentra con nuevas fusiones sobre la mesa y decide en cuáles invertir, sin necesidad de analizar miles de compañías a nivel global.

Otra característica diferencial es la visibilidad sobre las variables clave de la inversión. Schefrin destacó que en cada operación se conoce de antemano el precio objetivo y existe una estimación razonable del plazo de cierre. A ello se suma el carácter “autoliquidable” de la estrategia: no es necesario tomar decisiones de venta, ya que, si la operación se completa, la rentabilidad se materializa automáticamente.

Desde el punto de vista económico, la fuente de retorno está claramente identificada. La rentabilidad procede de una prima de liquidez generada por el desequilibrio entre oferta y demanda que se produce cuando se anuncia una fusión. Hay muchos más inversores tradicionales —que tienden a vender— que especialistas en arbitraje —que actúan como compradores—, lo que genera un diferencial o spread. Ese diferencial, explicó, lo determinan los propios arbitradores en función del tiempo y del riesgo de cada operación.

En este sentido, defendió que la estrategia difícilmente puede “comoditizarse”, ya que ese desequilibrio estructural siempre está presente. “Estamos proporcionando una prima de seguro al vendedor. De ahí procede la fuente de la rentabilidad. Es una estrategia sencilla.”

Además, Schefrin puso en valor el historial de la estrategia, con décadas de trayectoria, explicando que el índice HFRI de arbitraje de fusiones solo ha registrado dos ejercicios negativos en 35 años de funcionamiento. A ello se suma su resiliencia en fases de mercado adversas: desde 2018, en cuatro de los cinco mayores episodios de caídas, la estrategia ha ofrecido rentabilidad positiva, y en el peor caso la pérdida fue limitada, en torno al 4%.

Objetivo 2: la superioridad de un enfoque sistemático basado en reglas

El segundo eje de su presentación se centró en la evolución del arbitraje de fusiones y en la conveniencia de adoptar un enfoque sistemático. Schefrin, con más de 30 años de experiencia en esta estrategia, recordó que en el pasado los gestores discrecionales podían generar ventaja accediendo a la información antes que otros participantes. Sin embargo, la digitalización, internet y la inteligencia artificial han igualado el acceso a la información, reduciendo ese diferencial competitivo.

En este contexto, defendió que la forma más eficiente de gestionar esta estrategia es mediante un enfoque basado en reglas. El modelo que utiliza su equipo establece un conjunto de criterios que, una vez cumplidos, permiten incorporar automáticamente una operación a la cartera. Este enfoque, además, resulta más eficiente en costes y más consistente en su ejecución.

El sistema desarrollado identifica los tipos de operaciones con mayor probabilidad de éxito. Así, se excluyen determinadas geografías donde históricamente el porcentaje de operaciones fallidas es más elevado, como China, Rusia, Malasia o algunos países de América Latina. En su lugar, la estrategia se concentra en Estados Unidos, Europa desarrollada y Canadá, mercados con marcos legales más sólidos que dificultan la ruptura de los contratos de fusión.

Gracias a esta metodología, el equipo ha conseguido estar aproximadamente en 95 de cada 100 operaciones que se cierran con éxito. “Aunque siempre habrá operaciones que fracasen por distintos motivos, limitar ese número a menos del 5% permite construir una estrategia rentable de forma sistemática”, indicó el gestor.

El proceso de inversión parte del análisis de todas las fusiones anunciadas a nivel global, que se someten a los criterios del modelo hasta obtener un subconjunto reducido apto para la cartera. Entre los requisitos, se incluyen la preferencia por operaciones amistosas, con acuerdos firmados entre las partes, y la exclusión de operaciones hostiles o no solicitadas.

En cuanto a los motores de rentabilidad, Schefrin identificó cuatro factores clave: la actividad de operaciones, los compradores, la duración —siendo preferibles plazos más cortos— y las rupturas de acuerdos, que constituyen el principal riesgo. Las reglas del sistema permiten minimizar este último factor; de hecho, el año pasado solo registraron una operación fallida en cartera.

Además, el modelo contempla el uso moderado de apalancamiento cuando la rentabilidad anualizada supera en más de un 3 % el nivel del efectivo. Este apalancamiento no se aplica a operaciones concretas, sino a la incorporación de nuevas transacciones que cumplen los criterios establecidos, contribuyendo así a mejorar la rentabilidad agregada de la cartera.

Objetivo 3: un entorno especialmente favorable para el arbitraje de fusiones

El tercer objetivo de Schefrin fue explicar por qué el contexto actual resulta especialmente atractivo para esta estrategia. En su opinión, el factor determinante es la mejora del entorno regulatorio, especialmente en Estados Unidos: «Es un momento fantástico para participar en fusiones, porque el entorno regulatorio ha mejorado mucho”.

Según explicó, este cambio comenzó con la administración de Donald Trump, que facilitó significativamente la aprobación de operaciones. Desde su perspectiva, el entorno actual en Estados Unidos puede calificarse incluso como un sistema en el que el éxito depende en gran medida de la capacidad de las empresas para gestionar el proceso regulatorio mediante los recursos adecuados.

Este contexto explica, en parte, la baja tasa de operaciones fallidas en su cartera durante el último año. Aunque a nivel global se produjeron más rupturas, su modelo evitó la mayoría de ellas. A ello se suma otro factor relevante: la elevada liquidez disponible en el capital riesgo, lo que incrementa la capacidad de financiación de nuevas operaciones.

Schefrin también destacó la importancia de la escasez de determinados activos y de la necesidad de ganar escala en un entorno global. La limitada disponibilidad de ciertas compañías estratégicas impulsa las operaciones corporativas, al igual que la presión por alcanzar mayor tamaño en mercados cada vez más competitivos.

A pesar del complejo entorno geopolítico, consideró que los equipos directivos y los consejos de administración están dispuestos a asumir esos riesgos, en la medida en que perciben un marco regulatorio más favorable tanto en Estados Unidos como en Europa y el Reino Unido. Esto ha permitido desbloquear operaciones que en el pasado habrían encontrado mayores obstáculos y explica, en su opinión, por qué el ritmo de actividad ha seguido siendo elevado también a lo largo del primer trimestre. “Este entorno seguirá siendo propicio para el arbitraje de fusiones al menos en los próximos años”, concluyó el gestor.

Foto cedidaDe izquierda a derecha: Daniel Pingarrón (Natixis IM Iberia), Gisela Medina (BBVA), Fernando Sánchez (CaixaBank AM) y Cipriano Sancho (Santander AM).

El fuerte repunte de la volatilidad en los mercados en los últimos años ha revalorizado el papel de la diversificación y, en particular, de los activos alternativos como herramienta para mejorar la resiliencia de las carteras. Tanto las estrategias líquidas como las inversiones en mercados privados están ganando protagonismo en un entorno marcado por la incertidumbre macroeconómica, la dispersión de resultados y los cambios estructurales en la economía global.

Bajo este telón de fondo se celebró la conferencia “Más allá del 60/40: ¿es la inversión alternativa la respuesta al incremento de volatilidad?”, en el marco del Funds Society Alternative Summit, que contó con la moderación de Daniel Pingarrón (Natixis IM Iberia) y la participación de Gisela Medina (BBVA), Fernando Sánchez (CaixaBank AM) y Cipriano Sancho (Santander AM). El debate giró en torno al papel creciente de los alternativos en la construcción de carteras y a cómo estos activos están evolucionando para responder a las nuevas demandas de los inversores.

Uno de los mensajes clave fue el creciente apetito por los activos privados en España. Según un estudio de Natixis Investment Managers, la inversión en este segmento podría crecer a ritmos cercanos al 50% entre 2025 y 2027, impulsada en gran medida por la banca privada. En este contexto, Gisela Medina destacó un cambio relevante en las tendencias de flujos: si en 2023 el 98% se concentraba en fondos monetarios y renta fija, en 2025 esa cifra se ha reducido al 80%, con entradas hacia materias primas, criptoactivos y, especialmente, activos alternativos. Este giro responde, en su opinión, a la necesidad de diversificación y a la búsqueda de exposición directa a la economía real.

Estrategias en foco: hedge funds, mercados privados y retorno absoluto

Fernando Sánchez subrayó el renovado atractivo de los hedge funds, tras una década complicada para estas estrategias en mercados públicos. A su juicio, el cambio de régimen —con mayor volatilidad y tipos de interés más elevados— ha devuelto oportunidades a estos vehículos, que han registrado rentabilidades de doble dígito en 2025, con resultados especialmente positivos en episodios de estrés de mercado. Además, defendió su inclusión tanto en formatos UCITS como offshore, destacando su capacidad de descorrelación frente a la renta fija tradicional, que ha sufrido desde 2022.

Por su parte, Gisela Medina puso el foco en los mercados privados, subrayando la creciente relevancia de la economía no cotizada. En este sentido, lanzó una idea central: “El componente real de compañías no públicas ha crecido y tú también tienes que crecer ahí”, enfatizando que tanto la banca privada como los inversores institucionales buscan cada vez más exposición a este universo como vía de diversificación y generación de rentabilidad.

Desde la perspectiva del retorno absoluto, Cipriano Sancho incidió en la importancia de la educación financiera del inversor. Recordó que estas estrategias no deben evaluarse en términos absolutos en el corto plazo, sino en comparación con el comportamiento del mercado. En entornos de estrés, como episodios recientes de volatilidad, es razonable esperar caídas puntuales —por ejemplo, del 1%—, pero con un comportamiento relativo mejor que el de los activos tradicionales. En este sentido, advirtió contra los errores de timing y defendió la inversión estructural en bloques diversificados, en lugar de decisiones tácticas que pueden llevar a perder fases de recuperación.

Evergreens y mercados secundarios: maduración del ecosistema

El desarrollo de vehículos evergreen y el crecimiento del mercado secundario centraron otro de los bloques del debate. Sancho destacó el potencial de los fondos evergreen para atraer a la banca privada, al ofrecer acceso más flexible a activos privados. En relación con los episodios recientes de gating en algunos vehículos, llamó a la calma y a diferenciar entre regiones y estrategias: mientras que en Estados Unidos se han visto más tensiones por el rápido crecimiento y despliegue de capital en años anteriores, Europa presenta un perfil distinto, con menor apalancamiento y una base de inversiones más reciente.

En esta línea, insistió en la necesidad de comprender bien la función de los mecanismos de control de liquidez: “No hay que alarmarse”, señaló, subrayando la importancia de analizar los activos subyacentes y su rentabilidad esperada.

Gisela Medina coincidió en la necesidad de profundizar en el análisis y evitar generalizaciones, poniendo el acento en la due diligence: estructura de los vehículos, track record de los gestores, condiciones de liquidez o procesos de valoración. A su juicio, existe una responsabilidad compartida en la industria para comunicar con rigor y claridad las características de estos productos.

Fernando Sánchez, por su parte, defendió que la existencia de gatings cuando es necesario es positiva, al proteger a los inversores y a la integridad del vehículo. Asimismo, subrayó el papel de los fondos evergreen dentro del ecosistema de inversión en privados, señalando que “el evergreen es un producto complementario al fondo cerrado, permite hacer capital calls, gestionar la curva J y delegar la reinversión en el gestor especializado”, lo que facilita la operativa y mejora la experiencia del inversor. En su opinión, este tipo de vehículos ha llegado para quedarse, siempre que los inversores comprendan bien sus reglas de funcionamiento.

En cuanto a los mercados secundarios, Sancho apuntó a un fuerte crecimiento, con previsiones de alcanzar los 300.000 millones de dólares a finales de año. Este desarrollo responde tanto al aumento de la demanda de liquidez por parte de los inversores como a la presión sobre los gestores para generar salidas. Medina añadió que se trata de un proceso natural de maduración del activo, que, aunque todavía nicho, presenta un elevado potencial de crecimiento, si bien el debate sobre valoraciones sigue abierto.

La conclusión del panel se puede resumir en estas palabras de Gisela Medina, que, frente al contexto de actual de avances tecnológicos y ambición estratégica, junto con riesgos geopolíticos y elevada incertidumbre, defendió la importancia de volver a los principios básicos de inversión. “Ante un escenario de mayor incertidumbre de todo tipo, tienes que volver a tus principios”, afirmó, destacando el papel de la diversificación y la resiliencia.

Asimismo, subrayó que “los alternativos han tenido pasado, tienen presente y por supuesto que tendrán futuro”, recordando que su valor reside precisamente en su capacidad de descorrelación y acceso a fuentes de rentabilidad diferenciadas. En este sentido, concluyó que, frente a la volatilidad y la dispersión, los activos alternativos —incluidos los líquidos— desempeñan un papel fundamental en la construcción de carteras robustas y preparadas para distintos escenarios de mercado.

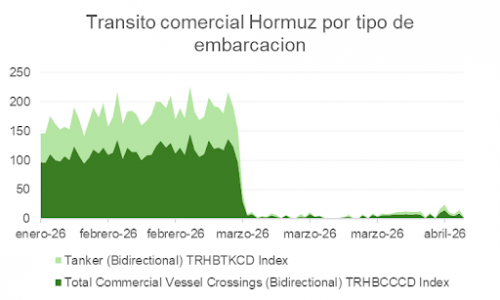

Llevamos semanas navegando lo que podría convertirse en el mayor shock económico desde el COVID. La tregua aporta algo de alivio, pero la falta de visibilidad continúa siendo el rasgo dominante del entorno. Y aquí, el punto crítico sigue siendo el Estrecho de Ormuz.

El estrecho continúa cerrado. Los mitigantes parciales —rutas alternativas desde Arabia Saudí y Emiratos, reservas estratégicas y almacenamiento flotante— son de naturaleza temporal y pueden sostener el suministro hasta finales de mes. A partir de ahí, el mercado enfrentaría un déficit de oferta de alrededor del 10%, el doble del actual.

En un mercado con una demanda tan inelástica, el ajuste en ausencia de resolución no sería gradual: el barril podría necesitar escalar hacia los 160 dólares para reequilibrar oferta y demanda.

El problema, además, no se limita al crudo. Los productos refinados —gasóleo, queroseno, gas natural— están sufriendo una escasez más severa y han registrado incrementos incluso superiores a los del propio barril.

Macro de fondo y señales de desescalada

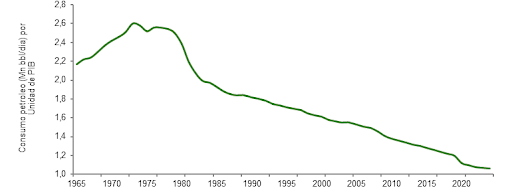

Con todo, la macro de fondo no ha variado sustancialmente a pesar de los titulares. La economía global es hoy menos dependiente del petróleo que en episodios anteriores.

La intensidad de uso del crudo por unidad de PIB ha caído un 60% desde el embargo árabe de 1973, y cerca de un 20% solo en la última década. Eso no implica inmunidad frente a subidas adicionales, pero sí eleva el umbral a partir del cual un shock energético puede desencadenar una recesión.

Además, comienzan a emerger señales —todavía incipientes— de desescalada. El parlamento iraní ha aprobado un mecanismo de peaje en Ormuz, lo que sugiere una preferencia por monetizar el paso antes que mantenerlo indefinidamente cerrado.

En Estados Unidos, las probabilidades de un giro demócrata en las legislativas han aumentado de forma notable —se estima un 56% de posibilidades de recuperar el control del Senado, frente al 40% de finales de febrero—, y el índice de aprobación de Trump ha descendido al 41,5%, próximo a los mínimos de Biden. Este contexto refuerza los incentivos para contener una escalada prolongada, aunque no garantiza un acuerdo definitivo con Irán. Trump necesita, antes de noviembre, reorientar la narrativa hacia asuntos domésticos si quiere preservar el control del Senado. De perder ambas cámaras, el escenario podría cambiar de forma significativa.

Política monetaria: el “put” sigue vigente

En el plano monetario, las expectativas de mercado han virado hacia un perfil de tipos excesivamente restrictivo: de dos recortes a ninguno en Estados Unidos este año, y de cero a casi tres subidas en la zona euro.

La Fed ha sido explícita al respecto: no contempla subir tipos como reacción automática a un shock del petróleo. El sesgo de fondo es acomodaticio en los dos escenarios razonables: si el shock se modera, la inflación puede sorprender a la baja a corto plazo; si persiste, el daño al crecimiento terminará forzando una postura más laxa. En ambos casos, el “put” monetario no desaparece —cambia el motivo, pero sigue presente—.

Estrategia de inversión: convicción en la volatilidad

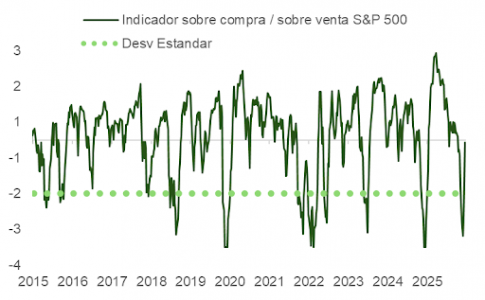

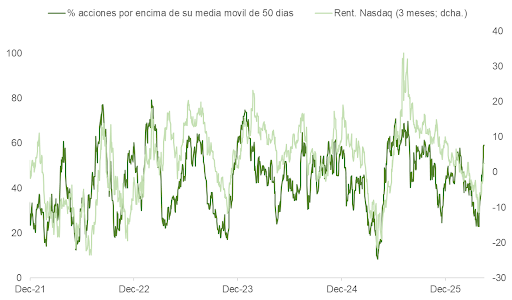

En cuanto a la estrategia de inversión, mantenemos una visión constructiva sobre la renta variable. Si la volatilidad se prolonga, la aprovecharíamos para incrementar posiciones. A corto plazo, sin embargo, los inversores pueden estar mostrando cierta complacencia respecto a la tregua: el tránsito por Ormuz sigue interrumpido y el S&P 500 ha corregido con rapidez la situación de sobreventa; el Nasdaq, tras la fuerte recuperación en software, ha entrado de hecho en sobre compra (RSI>70) y el % de acciones que cotizan por encima de su media móvil de 50 sesiones se ha situado en zonas que coinciden con consolidación en el precio del índice.

Las valoraciones del S&P 500 se han comprimido un 12% desde los niveles previos al ataque. Vigilamos dos elementos en particular. El primero de ellos es la experiencia histórica. En las últimas cuatro crisis energéticas —el embargo de 1974, la revolución iraní de 1978, la primera Guerra del Golfo y la invasión de Ucrania— se observó una caída mediana de la actividad industrial de alrededor de seis puntos de PMI en los dos trimestres siguientes. Sin embargo, la recuperación posterior a la Guerra del Golfo de 1990 fue rápida, y las encuestas manufactureras globales vienen repuntando desde enero. En Estados Unidos, el Empire de Nueva York —primera encuesta regional en publicarse, aunque volátil— ha subido con fuerza desde los niveles de marzo (de -0,2 a 11), y el informe de la Fed de Filadelfia también sorprende positivamente (de 18,1 a 26,7).

La actualización del Libro Beige publicada esta semana mantiene el tono de las entregas más recientes y no refleja un deterioro material atribuible a la guerra, en línea con los comentarios de varios CEOs de grandes bancos estadounidenses que, pese a reconocer la incertidumbre geopolítica, declaran que la actividad de negocio no ha sufrido un impacto significativo.

En la misma línea, el informe del FMI Global Economy in the shadow of war describe un escenario de recuperación frágil con elevada dispersión entre geografías, pero apenas revisa a la baja su proyección de crecimiento global para 2026 (del 3,4% al 3,1%), manteniendo sin cambios la estimación para 2027 (+3,2%). Como hemos señalado en semanas anteriores, el carácter exportador neto de energía de Estados Unidos lo sitúa en una posición más cómoda que la de economías más dependientes de las importaciones, como las europeas.

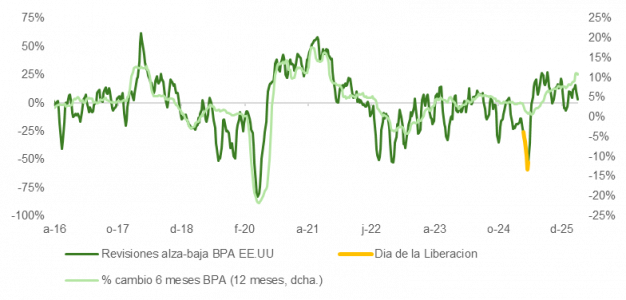

El segundo elemento son los resultados empresariales. Con la temporada de publicación del primer trimestre en marcha, es posible que algunos equipos gestores adopten un tono más conservador ante la falta de visibilidad. Por ahora, con unas cuarenta compañías habiendo presentado resultados, el 79% supera las estimaciones de consenso, lo cual es positivo. Las revisiones de BPA, sin embargo, continúan tendiendo a la baja, lo que ejercerá presión sobre unas expectativas que se han revisado al alza en torno al 4,5% desde el inicio del conflicto. Ya vivimos algo similar en abril del año pasado, cuando el Día de la Liberación desencadenó un episodio de revisiones a la baja por prudencia del que el mercado se recuperó con rapidez.

Sin realizar cambios drásticos, estamos reorientando la cartera para alinearla con un escenario en el que la resolución del conflicto podría estar más próxima de lo que el mercado descuenta.

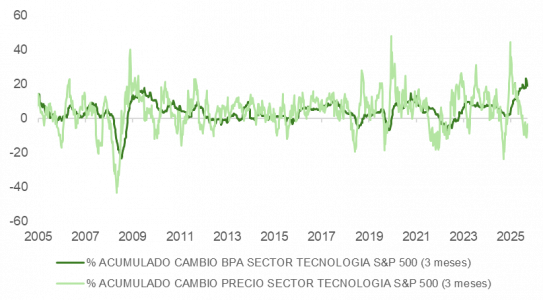

A nivel sectorial, parece oportuno aprovechar la dispersión observada en este arranque de 2026. Un ejemplo especialmente ilustrativo es la dicotomía entre la evolución del BPA y los precios en el sector tecnológico, como muestra la gráfica adjunta.

La recomendación de March Asset Management

Estamos ante un shock de oferta real que aún no se ha resuelto, y la historia ofrece una hoja de ruta razonablemente clara. El repricing de estas semanas parece haber anticipado ya buena parte del deterioro, mientras el cuadro macro de fondo —ciclo manufacturero, política monetaria y expectativas de inflación a largo plazo— se mantiene más estable de lo que los titulares sugieren. No es el momento de rotar de forma excesiva hacia sectores defensivos. Es el momento de mantener convicción en el posicionamiento, buscar diversificación a través de instrumentos con comportamiento descorrelacionado —como el oro— y aprovechar la volatilidad como punto de entrada.

Foto cedidaEnrique Tombas, nuevo presidente de la asociación de capital privado español.

SpainCap ha anunciado la renovación de su Junta Directiva con el nombramiento de Enrique Tombas como nuevo presidente, acompañado por Alejandro Diazayas y Lourdes Álvarez de Toledo como vicepresidentes. Asimismo, la asociación ha incorporado cinco nuevos miembros, reforzando su representatividad dentro del sector del capital privado en España.

Enrique Tombas, socio fundador y presidente de Suma Capital, cuenta con una trayectoria de más de 30 años en capital privado y banca de inversión. Antes de fundar la firma en 2007, desarrolló su carrera en distintas entidades financieras como WindCorp, Banco Urquijo o Banco Intesa-Sanpaolo. Además, formó parte de la junta directiva del FC Barcelona, donde ejerció como vicepresidente económico y tesorero entre 2015 y abril de 2020.

Por su parte, Alejandro Diazayas, socio fundador de Nexxus Iberia, asume la vicepresidencia tras una sólida trayectoria en banca de inversión y capital privado. Ha participado en más de 16 operaciones, muchas de ellas completando todo su ciclo, desde la inversión hasta la desinversión, incluyendo ventas a empresas estratégicas y salidas a bolsa. Cuenta con experiencia en sectores como alimentación, retail, consumo y servicios, y ha formado parte de los comités de inversión tanto de Nexxus Capital como de Nexxus Iberia.

Lourdes Álvarez de Toledo, partner de JME Ventures, también ha sido nombrada vicepresidenta. Licenciada en Derecho y Economía por la Universidad Carlos III de Madrid, inició su carrera en Gómez-Acebo & Pombo y se incorporó en 2012 al ecosistema inversor a través de la Fundación José Manuel Entrecanales, hoy JME Ventures. Ha sido reconocida como Mujer del Ecosistema Emprendedor en el BIGBAN Investors Congress y, desde 2022, es miembro del CFA Institute.

Nuevos miembros

En paralelo, SpainCap ha anunciado la incorporación de nuevos miembros a su Junta Directiva, en representación de destacadas firmas del sector: Abe Capital (Manuel Blanco), Clave Capital (Santiago Lozano), JME Ventures (Lourdes Álvarez de Toledo), Portobello Capital (Íñigo Sánchez-Asiaín) y Proa Capital (Fernando Ortiz).

Con estos nombramientos, la asociación refuerza su estructura de gobierno y consolida su objetivo de impulsar el desarrollo del capital privado en España, en un contexto de creciente relevancia del sector en la financiación empresarial y el crecimiento económico.