Cuatro razones para invertir en la estrategia Global Demographics

| Por Cecilia Prieto | 0 Comentarios

En un entorno que se ha caracterizado por un liderazgo bursátil muy estrecho, se ha puesto el foco sobre el comportamiento relativo de las estrategias temáticas. En esta perspectiva, abordamos cómo la estrategia Fidelity Global Demographics ofrece a los clientes una propuesta de inversión de alta convicción y con un “active share” elevado, aunque con una mayor amplitud y, por ende, un perfil de rentabilidad más estable que el ofrecido por muchas de sus homólogas de renta variable temática.

1. Invertir con un planteamiento temático nos ayuda a diseñar un fondo de renta variable de gestión activa diferenciado y de alta convicción

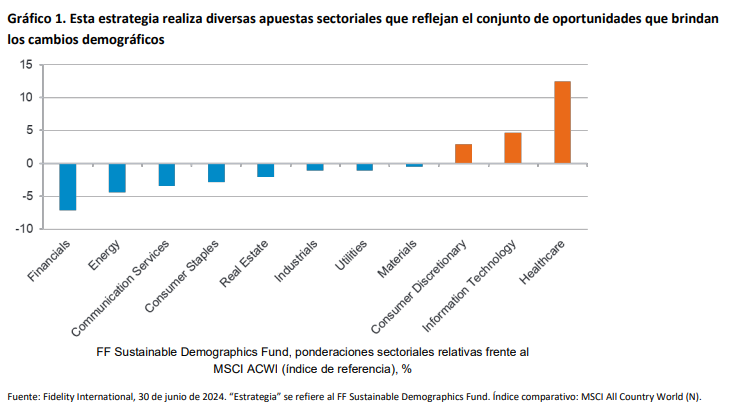

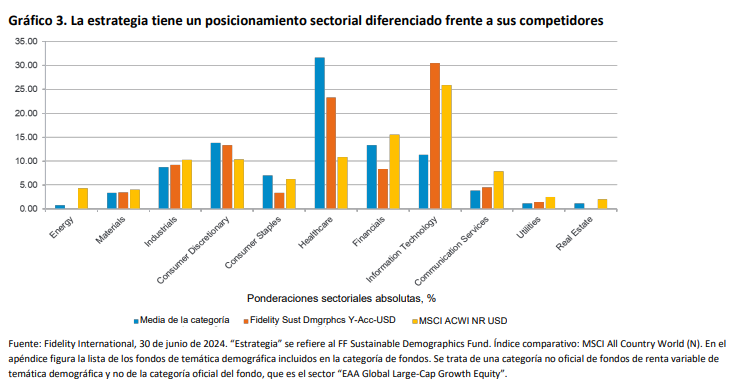

Hay mucho que ganar aplicando una lente temática a la identificación de oportunidades de inversión impulsadas por los cambios demográficos. Invertir de esta manera nos equipa con herramientas para encontrar oportunidades de crecimiento estructural, persistente y a largo plazo en empresas de alta calidad que se benefician de factores temáticos muy visibles y que son menos vulnerables a los cambios en la coyuntura macroeconómica. El resultado de este enfoque y nuestro énfasis en los valores de alta calidad en los que influyen los aspectos demográficos resulta evidente cuando nos fijamos en el posicionamiento sectorial de la estrategia.

Consideramos que el énfasis en la pureza temática es un elemento diferenciador clave respecto a las estrategias de crecimiento mundiales no temáticas. Aunque la temática demográfica es amplia y nos permite invertir en diferentes sectores, tenemos una idea clara de qué valores no están influidos por los cambios demográficos y en qué sectores la estrategia estará infraponderada estructuralmente, como los bancos de los países desarrollados y las empresas de petróleo y gas. Este hecho diferencia a la estrategia de otras más genéricas que invierten en valores de crecimiento, que podrían tener apuestas sectoriales menos claras y, a menudo, un active share más bajo.

2. La amplitud de las exposiciones sectoriales se traduce en un perfil de rentabilidad más estable, sin poner en peligro la pureza temática

Aunque la estrategia mantiene apuestas sectoriales claras, su exposición absoluta a múltiples áreas y su amplitud frente a otros productos temáticos más estrechos son rasgos importantes para tener en cuenta en un entorno en el que hemos asistido a rotaciones acusadas y un liderazgo bursátil estrecho. La estrategia está expuesta a áreas con un claro componente demográfico, como la

atención sanitaria y el consumo, pero también a valores tecnológicos vinculados a la creciente necesidad de mejorar la productividad, a medida que menguan las poblaciones en edad de trabajar, y a empresas de materiales, por su papel para impulsar la economía baja en carbono en un mundo donde la población sigue creciendo y elevando la presión sobre los recursos finitos del planeta.

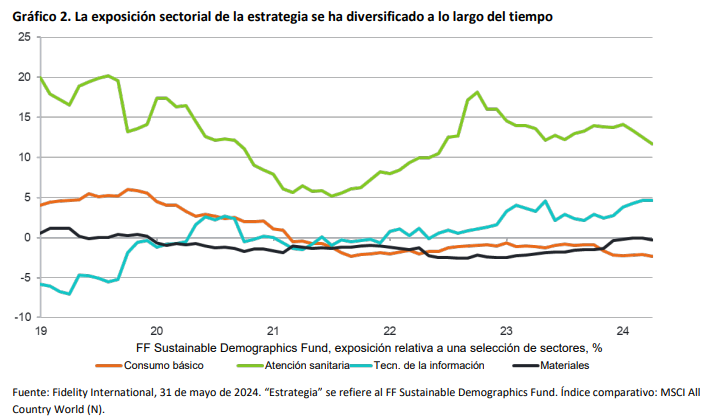

La exposición sectorial de la estrategia se ha diversificado con el tiempo. Tenemos un ejemplo en el descenso del peso relativo de la atención sanitaria y la mayor ponderación de las tecnologías de la información; cada vez encontramos más oportunidades en empresas expuestas a la temática de la eficiencia de los recursos y la necesidad de elevar la productividad. La exposición a materiales también ha pasado de infraponderación frente al índice de referencia a neutral, ya que vemos oportunidades entre los productores de materiales para la transición, como las empresas extractoras de cobre.

La exposición sectorial de la estrategia también está diferenciada frente a la categoría de fondos de temática demográfica, con un peso absoluto del 30% en tecnologías de la información, frente al 11% de la categoría de fondos, y un peso absoluto del 23% en atención sanitaria, frente al 31% de la categoría de fondos (1).

3. La estrategia muestra ahora una mayor resistencia a los entornos desfavorables

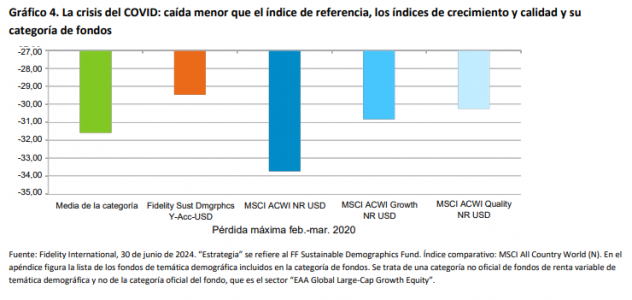

El sesgo de crecimiento de calidad de la estrategia hace que generalmente tenga un mejor comportamiento relativo en mercados a la baja cuando los fundamentales determinan las rentabilidades; por ejemplo, en 2020, cuando los valores de alta calidad registraron una evolución positiva durante la fase inicial de la pandemia, la estrategia obtuvo casi 10 puntos porcentuales de rentabilidad superior durante el año natural.

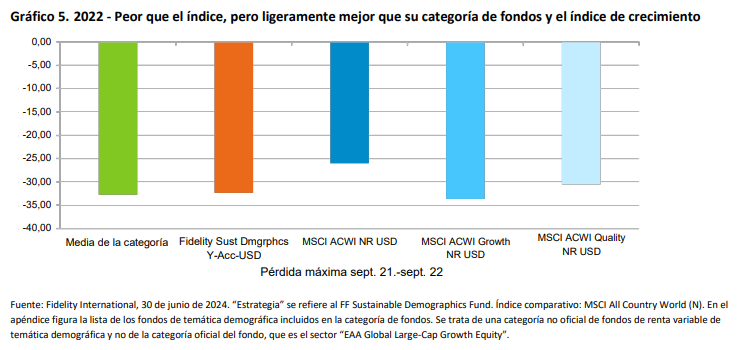

En cambio, la estrategia no se adapta bien a un entorno inflacionista y de tipos de interés al alza, y especialmente a uno en el que suban los precios de la energía, dada su infraponderación estructural en esta parte del mercado. También suele obtener peores resultados cuando los valores de crecimiento sufren presiones. Durante el periodo de pérdida de valor del mercado comprendido entre septiembre de 2021 y septiembre de 2022, la sobreponderación de la estrategia en tecnología y el sesgo favorable a la calidad y el crecimiento se tradujeron en una rentabilidad significativamente inferior a la del índice. Sin embargo, la rentabilidad durante este periodo fue mucho más acorde (y, de hecho, incluso ligeramente mejor) que la del grupo de fondos de temática demográfica y el índice de crecimiento mundial.

La estrategia también puede tener dificultades en un entorno de reflación procíclico en el que los mercados repunten y las acciones de perfil value destaquen. Es lo que sucedió en 2016, cuando el resultado de las elecciones estadounidenses provocó un repunte de los sectores sensibles a las revisiones a corto plazo de las tasas de crecimiento del PIB, y el repunte procíclico del crecimiento se produjo a expensas de los valores de crecimiento de calidad, lo que hizo que la estrategia obtuviera una rentabilidad 13 puntos inferior al benchmark.

Resulta alentador que el análisis de escenarios indique que la cartera actual es hoy más resistente al tipo de “rally reflacionista” en el que obtuvo peores resultados durante 2016. También podemos ver que hemos reducido ligeramente la sensibilidad negativa a un régimen de mercado reflacionista durante el pasado año.

4. La estrategia pone el foco en la calidad, por lo que presenta un sesgo defensivo, menor volatilidad y mayor protección frente a las caídas

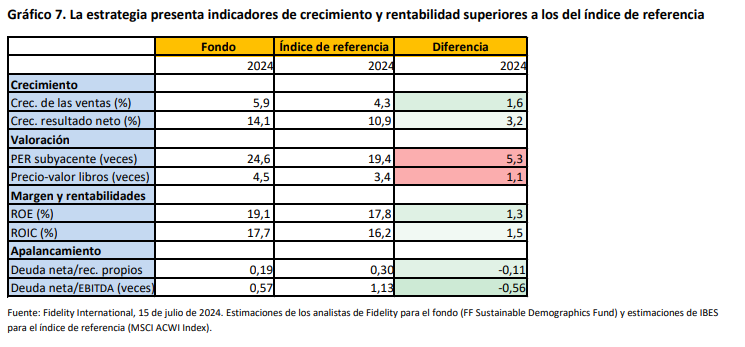

El énfasis en la calidad hace que la cartera en su conjunto muestre indicadores de calidad superiores comparada con el índice de referencia, con previsiones de ROE y ROIC más elevadas en 2024, así como un perfil de crecimiento relativo más sólido, un menor apalancamiento y una ligera prima de valoración. Esta prima de valoración se ha reducido con el tiempo, lo que, en nuestra opinión, brinda actualmente una oportunidad para exponerse a las temáticas a largo plazo que ofrece la estrategia a valoraciones razonables.

El sesgo defensivo de la estrategia queda patente al observar los indicadores de riesgo de la cartera frente al grupo de fondos de temática demográfica y los índices mundiales de calidad y crecimiento. En los últimos cinco años, la estrategia ha mostrado una menor volatilidad y ha funcionado mejor durante los mercados a la baja, mostrando una ratio de pérdidas en bajadas superior.

Seguimos apreciando un sinfín de oportunidades interesantes en el universo de la inversión con enfoque demográfico. El desarrollo constante del conjunto de oportunidades relacionadas con los cambios demográficos nos hace mirar al futuro con gran confianza y nos sigue haciendo sentir cómodos el hecho de que la estrategia está expuesta a empresas que se mueven al son de las potentes tendencias de crecimiento estructural de la evolución demográfica, que son a largo plazo, persistentes y predecibles. Como inversores centrados en los fundamentales, preferimos no dedicar demasiado tiempo a fijarnos en el entorno macroeconómico y seguiremos poniendo el foco en las tres tendencias demográficas clave sobre las que se asienta la estrategia —el uso eficiente de los recursos, el envejecimiento de las poblaciones y la evolución del consumo— y en identificar esas empresas que están mejor situadas para beneficiarse de ellas.

Tribuna de Alex Gold y Olivier Hextall, gestores de cartera de Fidelity, de Amber Gordon, investment director asociada, y de Aneta Wynimko, analista de la firma.