Fundada en 2023, Wealth Reader se ha posicionado como un actor clave en el sector fintech, ofreciendo a sus usuarios una visión detallada y consolidada de sus activos financieros. La plataforma, que ya proporcionaba información sobre cuentas corrientes, tarjetas, deudas y carteras de inversión en varios países, como Suiza y Estados Unidos, ahora podrá extender sus servicios a las cuentas bancarias en toda Europa.

David Lozano Lucas, CEO y fundador de Wealth Reader, comentó sobre este logro: «Esta autorización del Banco de España marca un hito significativo para Wealth Reader. Nos permite ofrecer a nuestros clientes una visión financiera completa, abarcando ahora sus cuentas bancarias en toda Europa. Estamos comprometidos con la innovación en el sector fintech y seguiremos trabajando para proporcionar soluciones que simplifiquen la gestión patrimonial de nuestros usuarios».

La nueva autorización permitirá a Wealth Reader consolidar su posición en el mercado español y sentar las bases para una expansión a otros países de la Unión Europea. Los clientes de Wealth Reader se beneficiarán de una cobertura completa de productos financieros, lo que se traduce en una reducción significativa del trabajo manual, menos errores y un considerable ahorro de tiempo en la gestión de sus finanzas personales.

Wealth Reader prioriza la seguridad y privacidad de sus usuarios. La empresa cuenta con la certificación ISO-27001, auditada por AENOR, que es reconocida mundialmente como el estándar más alto en seguridad de la información. Esto significa que Wealth Reader sigue las mejores prácticas internacionales para proteger los datos de sus clientes.

Además, la empresa solo accede a la información financiera de un usuario cuando este da su permiso expreso. Con esta nueva capacidad, Wealth Reader se posiciona a la vanguardia de las soluciones fintech en España y Europa, ofreciendo a sus usuarios una herramienta poderosa para la gestión integral de su patrimonio financiero.

Novedades en Kutxabank:Miguel Roqueiro, hasta ahora director de Inversiones en Acacia Inversión SGIIC, se incorporará a Kutxabank Banca Privada Fineco, según ha podido saber Funds Society de fuentes de la industria.

Roqueiro ha trabajado durante los últimos nueve años en Acacia Inversión, en puestos como director general y director de Inversiones, en Bilbao.

Anteriormente, y durante casi una década, Roqueiro ya trabajó en Kutxabank Gestión SGIIC, entonces como gestor de inversiones y responsable de gestión delegada y del equipo de Asesoramiento, según su perfil de LinkedIn. Ahora, vuelve a esa entidad.

Es licenciado en Dirección y Administración de Empresas, con especialización en Dirección Financiera, por la Universidad del País Vasco (UPV/EHU), y tiene un Bachelor en Business Administration (BBA), en Finanzas, por la Facultad de Economía y Empresa de dicha universidad.

Refuerzo en el área de Wealth Management

El pasado mes de julio, Kutxabank anunció la creación de una nueva unidad de Wealth Management que integra y coordina las unidades especializadas de banca personal, privada y la nueva Banca Premium, y las unidades que nutren principalmente de producto a esas redes, Kutxabank Gestión, Fineco Gestión, Baskepensiones, Kutxabank Empleo, y las áreas de ahorro previsión y seguro ahorro dentro de Kutxabank Seguros.

La nueva unidad gestiona más de 38.000 millones de euros en recursos de clientes y está siendo reforzada con nombramientos como el de Roqueiro.

Novedades en GVC Gaesco, que acaba de fichar a Jorge Bellas Ramírez como analista en el equipo de Productos y Servicios de Inversión, reportando a Jorge Rodríguez Poza, director de Plataformas de Inversión.

Entre las funciones del equipo, están la de analizar y seleccionar los fondos disponibles en la plataforma, las relaciones con las diferentes gestoras y prestar servicio al equipo de asesores y al equipo de Gestión Discrecional de Carteras y Asesoramiento en cuanto a la selección de producto para formar parte de las carteras.

Jorge se incorpora desde Renta 4, donde ha trabajado durante los últimos cuatro años, como analista de fondos y gestor de carteras discrecionales.

También trabajó en Inditex, en Operaciones, según su perfil de Linkedin, en Sídney (Australia).

Es licenciado en Administración y Dirección de Empresas, Finanzas, por CUNEF, y tiene un Máster en Mercados Financieros y Gestión de Activos por el IEB.

El Sistema de Clasificación de Fondos Europeos (EFC, por sus siglas en inglés), un sistema paneuropeo de clasificación de fondos de inversión supervisado por la organización comercial de la industria Efama, ha ampliado significativamente su cobertura, alcanzando casi 180,000 clases de participaciones de fondos en la mayoría de los países europeos. Actualmente, la gran mayoría de los fondos europeos cuentan con una clasificación EFC.

Este sistema ha incorporado varias categorías novedosas de fondos, adaptándose a las recientes evoluciones del mercado. En el nivel más detallado, actualmente se incluyen más de 880 subcategorías de fondos en el EFC. Durante la última actualización, se añadieron las siguientes categorías:

Fondos de criptoactivos

Fondos de divisas (FX)

Fondos de bonos a muy corto plazo

El EFC es el único esquema de clasificación que es propiedad y está gestionado exclusivamente por la industria de fondos. Es completamente gratuito, tanto para los grupos/gestores de fondos como para los usuarios de datos. Todo el proceso de clasificación se realiza sin fines de lucro, y los resultados están disponibles de forma gratuita para todos los usuarios interesados a través de la página web de EFC o mediante canales personalizados.

A raíz de estos cambios, Thomas Tilley, Economista Senior de EFAMA, ha comentado: «El reciente aumento en el número de fondos clasificados por el EFC consolida aún más a este sistema como el esquema de clasificación de fondos más creíble y completo para Europa. En las discusiones actuales sobre Valor por Dinero (VfM), parece posible que se requiera algún tipo de comparación entre pares para evaluar si los fondos están proporcionando realmente valor por dinero. El EFC, como el único esquema de clasificación paneuropeo, transparente y completamente objetivo, impulsado por la industria, podría ser la base de dicha comparación entre pares».

Euronext, la principal infraestructura de mercados paneuropeos, ha anunciado el lanzamiento de una serie de iniciativas estratégicas en materia de ESG destinadas a acelerar la transición hacia las finanzas sostenibles. Estos servicios innovadores en ESG fueron presentados durante la segunda edición de la Semana de la Sostenibilidad de Euronext, cumpliendo con el compromiso «Fit For 1.5°» y la estrategia «Growth for Impact 2024», mientras se prepara el camino para el próximo plan estratégico de Euronext, que se presentará en noviembre de 2024.

«Lograr la sostenibilidad en las finanzas es una responsabilidad colectiva que requiere la colaboración de todos los actores del mercado. En Euronext, estamos comprometidos a avanzar en la agenda de sostenibilidad europea conectando las economías locales con los mercados de capital globales. El desarrollo continuo de nuestros productos y servicios ESG subraya nuestro compromiso de equipar a las empresas con las herramientas esenciales para navegar en un entorno regulatorio en evolución, mejorar su desempeño ESG y contribuir a un futuro más sostenible», ha explicado Stéphane Boujnah, CEO y presidente del Consejo de Administración de Euronext.

Aprovechando el éxito de la Semana de la Sostenibilidad italiana, lanzada en 2017, en 2023 se amplió para incluir todas las ubicaciones de Euronext en Europa. El evento del año pasado contó con 40 sesiones internas y externas, más de 2,800 asistentes y 120 ponentes. Se desarrolló durante cinco días en nueve ciudades europeas, atrayendo a más de 1,200 inversores y participantes corporativos, lo que demuestra la creciente influencia de Euronext en la promoción de las finanzas sostenibles. Para la edición de este año, Euronext ha planificado 40 eventos externos, incluyendo conferencias, talleres y seminarios web, que se llevarán a cabo a lo largo de la semana en diez ubicaciones europeas. Estos eventos están dirigidos tanto a corporaciones como a inversores para seguir impulsando las finanzas sostenibles.

Euronext ha presentado la Red Sostenible de Euronext, destinada a crear un ecosistema colaborativo entre los actores clave en finanzas sostenibles en Europa, incluyendo firmas de inversión, bancos, abogados, empresas de auditoría y asesoría, brokers de carbono y proveedores de datos. Esta red se enfocará en promover las mejores prácticas ESG, apoyando a aproximadamente 1,900 emisores europeos y 6,000 inversores internacionales asociados con Euronext, y fomentando la colaboración para impulsar la innovación en prácticas ESG.

Aprovechando el éxito de «Mi Perfil ESG» y utilizando los datos recopilados por Cofisem, socio de Euronext, Euronext ha lanzado su innovador Informe de Tendencias ESG 2024, que ofrece información valiosa sobre cómo las empresas cotizadas en Euronext avanzan en sus informes y desempeño ESG. Además, Euronext refuerza «Mi Perfil ESG» con un nuevo Informe de Comparación de Pares ESG, que permite a las empresas evaluar su rendimiento ESG en comparación con sus pares cotizados en Euronext. Por otro lado ha actualizado su Guía de Informes ESG, incorporando las últimas normativas ESG de la UE, los desarrollos recientes en estándares ESG y estudios de caso de prácticas ESG entre empresas cotizadas. Además, Euronext está lanzando un servicio de asesoría ESG dirigido a las pymes para apoyarlas en la implementación de las Normas Europeas de Reporte de Sostenibilidad (ESRS), específicas para pequeñas y medianas empresas bajo la CSRD.

Tras el lanzamiento de la Fundación Euronext, Euronext amplía su oferta de educación financiera con el lanzamiento del Juego de Trading Euronext en asociación con NextWise, una competencia de simulación de trading para estudiantes universitarios en ubicaciones de Euronext en Europa.

Para apoyar a las empresas en la mejora de la transparencia y las prácticas de gobernanza, Euronext está introduciendo una solución basada en IA integrada con iBabs, la herramienta de gestión de juntas de Euronext Corporate Services, que se lanzará en 2025.

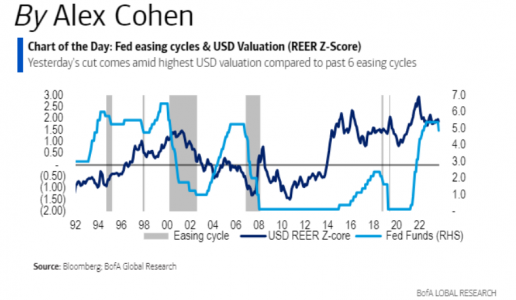

Tras la bajada de tipos de la FED, Lombard Odier, Ebury y Bank of America han elaborado análisis propios acerca del significado que tiene esta bajada de tipos en la economía global, centrándose en el dólar estadounidense.

Las tres compañías focalizan sus respectivos análisis en la situación del dólar y coinciden en que el dólar se ha visto “despreciado.” Desde Lombard Odier comentan que la senda política de la Fed estaría convergiendo hacia las expectativas del mercado, y eso significa menos apoyo para el dólar estadounidense en el futuro, mientras que desde Ebury explican que el dólar se ha depreciado frente a sus principales pares en los últimos meses, ya que los inversores, según Ebury, esperan que la Reserva Federal recorte los tipos de interés a un ritmo más agresivo del previsto inicialmente.

“Desde junio, los indicadores de actividad económica estadounidense han sido más bien dispares. La economía estadounidense creció a buen ritmo en el segundo trimestre del año, aunque el continuo deterioro del mercado laboral apunta a una posible ralentización en el futuro. Las presiones sobre los precios también han reanudado su tendencia a la baja en EE.UU., y parece vislumbrarse un retorno al objetivo de inflación del 2% fijado por la Reserva Federal. En este contexto, el FOMC decidió iniciar la normalización de su política monetaria a lo grande, recortando los tipos de los fondos federales en 50 puntos básicos en su reunión de septiembre”, explica el equipo de análisis de Ebury.

Los analistas de Lombard Odier explican que desde su compañía han adoptado una posición más “neutral” respecto al dólar estadounidense frente a divisas, según los analistas, cíclicas como el euro y la libra esterlina, que se enfrentan a vientos en contra derivados de una ralentización del crecimiento mundial, y ahora optan por el franco suizo y el yen japonés.

“A tres meses vista, los riesgos para el dólar pueden ser a la baja, sobre todo si los datos del mercado laboral muestran un enfriamiento más rápido. En este caso, los mercados estarían atentos a que la Reserva Federal mantuviera la fortaleza del empleo y siguiera relajando su política monetaria, mientras que el BCE y el Banco de Inglaterra se concentrarían en controlar la inflación de los servicios. Dicho esto, a 12 meses vista y asumiendo nuestra hipótesis de base de un aterrizaje suave en EE.UU., los riesgos para el dólar podrían ser al alza. Esto se debe a que la opinión predominante en el mercado de un tipo terminal de la Reserva Federal por debajo del 3% podría cambiar al alza en 2025, justo cuando progrese la relajación de las políticas tanto del BCE como del Banco de Inglaterra”, añaden desde Lombard Odier.

“El dólar terminó casi sin cambios frente a las monedas del G10 tras el semi-sorpresivo recorte de 50 puntos básicos de la Fed, el SEP y la conferencia de prensa, revirtiendo una fuerte caída inicial. La falta de un tono claramente moderado por parte de Powell en la conferencia fue probablemente la razón principal para la reversión. Su tono fue generalmente optimista sobre las perspectivas de la economía y la senda de la política, y pareció hacer esfuerzos para caracterizar la decisión de recortar 50 puntos básicos como una recalibración, en lugar de un compromiso más fuerte con un camino/ritmo de recortes del mismo tamaño,” explican desde Bank of America.

En cuanto a las perspectivas de la FED, los analistas de Lombard Odier explican que “Durante gran parte de 2022 y 2023, la Fed se centró en el aspecto inflacionista de su doble mandato de estabilidad de precios y del mercado laboral. Luego, una serie de informes laborales más débiles de lo esperado, comenzando con las nóminas de julio, culminaron en agosto con el presidente Jerome Powell señalando un pivote de la lucha contra la inflación para centrarse en el mandato del mercado laboral de la Fed. La flexibilidad de la política de la Fed contrasta con la del Banco Central Europeo (BCE) y el Banco de Inglaterra (BoE), que, como señalamos recientemente, carecen del doble mandato flexible de la Fed de estabilidad de precios y del mercado laboral, y donde la inflación de los servicios sigue siendo elevada. En Estados Unidos, en cambio, la inflación implícita a 10 años (medida de las expectativas de inflación a largo plazo) vuelve a situarse en el 2%”.

“De cara al futuro, esta sigue siendo una Fed que ha girado hacia el lado del empleo en su mandato, aunque con una aparente confianza en un aterrizaje suave. Mantenemos que esto debería generar un entorno en el que el USD continúe normalizándose gradualmente a la baja desde niveles ampliamente sobrevalorados”, añaden los analistas de Bank of America.

Los analistas de Ebury, por su parte, estiman que es probable que se produzcan otros dos recortes de tipos de 25 puntos básicos antes de finales de año, salvo que se produzca un deterioro significativo de las condiciones del mercado laboral, lo que podría incitar a la Fed a responder de forma más agresiva. Además, consideran exageradas las expectativas de recortes de tipos de la Reserva Federal, y de una recesión en EE.UU. “En líneas generales, nuestra opinión sobre el dólar se mantiene intacta, y seguimos esperando una leve depreciación del billete verde frente a sus homólogos del G3. Nuestra visión de una convergencia en los resultados económicos entre EE.UU. y sus principales homólogos ha resultado correcta hasta ahora, y vemos margen para un mayor estrechamiento en caso de que el mercado laboral siga deteriorándose. A corto plazo, sin embargo, vemos margen para un repunte del dólar”, concluyen desde Ebury.

Las tres compañías insisten en la importancia de las próximas elecciones presidenciales estadounidenses que tendrán lugar el próximo 5 de noviembre del presente año. Estas elecciones generan escepticismo en los mercados ante el aparente resultado incierto de las mismas. Esto se traduce en que, según Ebury, estas elecciones suponen el principal factor de riesgo para el dólar. En este punto coinciden los analistas de Lombard Odier, añadiendo que una victoria de Kamala Harris podría debilitar aún más la divisa, mientras que, la victoria de Donald Trump podría disparar las expectativas de inflación. “En el caso de una segunda presidencia de Trump tras las elecciones de noviembre, el tipo terminal de este ciclo de recorte de tipos podría ni siquiera alcanzar ese nivel, si la inflación volviera a repuntar por nuevos aranceles, recortes fiscales y/o una política de inmigración más estricta”, añaden desde Lombard Odier.

“Esperamos que una victoria de Harris suponga un escenario neutro o ligeramente bajista para el billete verde, sobre todo teniendo en cuenta que los demócratas están dispuestos a cumplir sus promesas de elevar el tipo del impuesto de sociedades del 21% al 28%. El impacto en el dólar de una victoria de Trump sigue sin estar claro, ya que mientras que probablemente cumpliría con sus políticas proteccionistas, su administración parece estar a favor de una devaluación del dólar (en cualquier caso, esperamos que de las dos alternativas este sea el escenario de mayor volatilidad)”, explican desde Ebury.

Foto cedidaSoledad Núñez, nueva subgobernadora del Banco de España.

Tras el nombramiento de José Escrivá como gobernador del Banco de España, el Consejo de Ministros ha aprobado hoy que Soledad Núñez pase a ocupar el cargo de subgobernadora de la institución bancaria, quien sustituirá a Margarita Delagado. Además, según informa Europa Press, también se han nombrado a Jordi Pons Novell y Lucía Rodríguez Muñoz como nuevos consejeros, completando así las vacantes de este organismo.

Desde 2018, Soledad Núñez es miembro del Consejo de Gobierno y de la Comisión Ejecutiva del Banco de España. A lo largo de su carrera profesional, que inició en 1983, ha ocupado puestos relevantes en la empresa privada, pero sobre todo cuenta con una dilatada experiencia en órganos públicos. Por ejemplo, entre 2015 y 2018, fue asesora senior en la Dirección General de Estabilidad Financiera, Regulación y Resolución del Banco de España, y con anterioridad consejera independiente y presidenta del Comité de Riesgos de Banco de Madrid.

Cuenta además con experiencia a nivel internacional, ya que entre 2012 y 2015 fue miembro externo del Consejo de TARGET2-Securities (T2S), del Eurosistema, Banco Central Europeo. Además, ocupó el cargo de directora general del Tesoro y Política Financiera. Ministerio de Economía y Hacienda de España.

Con la entrada en vigor de normativas más estrictas para la inversión sostenible, ha llegado el momento de replantear y mejorar las estrategias ESG. Los ratings ESG se utilizaron por primera vez en la década de 1980 para ayudar a los inversores a evaluar los criterios medioambientales, sociales y de gobernanza, del mismo modo que las calificaciones crediticias evalúan la calidad del crédito. Aunque estas puntuaciones tan agregadas son fáciles de utilizar, no ofrecen una imagen diferenciada de las oportunidades y riesgos reales, ni siquiera del impacto de los productos y servicios de una compañía en la transición hacia una economía sostenible.

A medida que el panorama de los ratings ESG sigue evolucionando en respuesta al escrutinio normativo, a los inversores les puede merecer más la pena otros métodos más sofisticados como la integración ESG fundamental y la selección en función de la estrategia de indicadores clave de rendimiento (KPIs) para alcanzar sus objetivos de sostenibilidad.

Por qué los ratings ESG agregados han tenido ventaja hasta ahora

Los ratings ESG agregados son una forma habitual de resumir los resultados ESG en una única puntuación compuesta. Sus ventajas son evidentes. Facilitan la comparación entre compañías, la creación de clasificaciones, la indexación y la optimización de estrategias. Pero este método tiene algunos inconvenientes.

Los ratings altamente agregados podrían ocultar ciertos puntos débiles o fuertes de las compañías analizadas. Como cada servicio de calificación elige sus propias ponderaciones (por ejemplo, privilegiando el lado medioambiental sobre las cuestiones sociales), la correlación entre los distintos proveedores es baja. También es fácil que este método lleve a un enfoque binario “bueno frente a malo” de las comparaciones entre compañías, cuando la realidad es mucho más compleja.

Las compañías expuestas a sectores “problemáticos” como la minería, por ejemplo, pueden recibir una calificación más baja, aunque puedan contribuir significativamente a la transición energética. O pueden estar atravesando una transformación importante, como la adquisición por parte de un líder en ESG de una compañía con un perfil ESG mucho más débil. El impacto podría ser sustancial dependiendo de la escala de la operación y de la brecha ESG, pero podría ser sólo temporal. Los inversores que esperan a que se alcance un umbral específico de “el mejor de su clase” pueden no sólo perderse toda la transformación, sino también la oportunidad de contribuir ellos mismos.

Los ratings ESG agregados se enfrentan a obstáculos cuando abordan nuevos objetivos normativos, como la adaptación de la cartera al cambio climático, la contribución a los Objetivos de Desarrollo Sostenible (ODS) o los ingresos verdes. Sus deficiencias se hacen patentes cuando se tienen en cuenta la doble materialidad -el concepto que exige a las compañías considerar no sólo cómo afectan las cuestiones de sostenibilidad a sus intereses financieros, sino también cómo afectan sus acciones a las personas y al planeta- y las preferencias individuales de los inversores.

Por qué ha llegado el momento de evolucionar los enfoques clásicos de soluciones excelentes y adoptar la integración ESG

Ante el inminente endurecimiento de la normativa, los inversores podrían beneficiarse de una estrategia más matizada basada en un análisis más profundo de los datos financieros y ESG. Esto es lo que estamos viendo en recientes desarrollos normativos como la normativa SFDR de la UE y la Asociación Suiza de Gestión de Activos (AMAS, por sus siglas en inglés), que presionan en favor de la transparencia sobre qué herramientas se aplican y cómo.

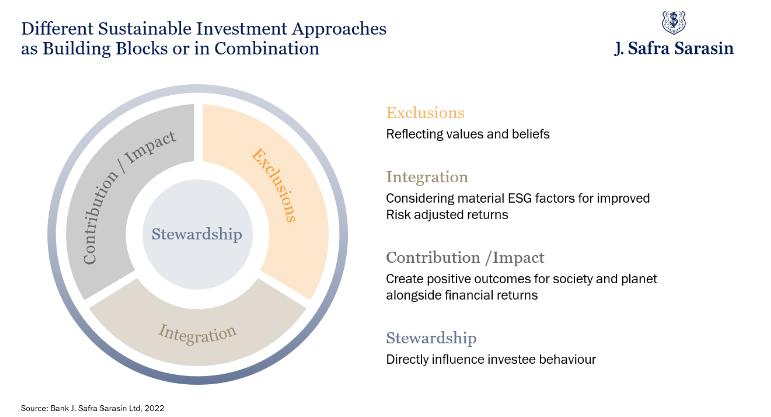

En lugar de una media de criterios ESG, la integración ESG se basa en diferentes componentes básicos que pueden utilizarse solos o combinados. Por ejemplo, las exclusiones pueden reflejar los valores y creencias de cada inversor, mientras que los criterios de contribución e impacto se centran en los resultados positivos para la sociedad y el planeta, además de en la rentabilidad financiera.

Además, la integración tiene en cuenta factores ESG importantes para mejorar la rentabilidad ajustada al riesgo. Por último, el stewardship (voto y engagement) tiene un impacto directo en el comportamiento de las compañías en las que se invierte.

Aunque la amplia gama de enfoques hace difícil generalizar sobre la viabilidad financiera de las estrategias de inversión sostenible, la investigación ha demostrado que, en la mayoría de los casos, las estrategias integradas de ESG obtienen resultados al menos tan buenos, sino mejores, sobre una base ajustada al riesgo.

¿Cuáles son los factores clave del éxito de la integración ESG?

En primer lugar, es importante distinguir claramente entre los objetivos de inversión: ética, materialidad financiera, alineación de impacto o contribución positiva a través de la gestión.

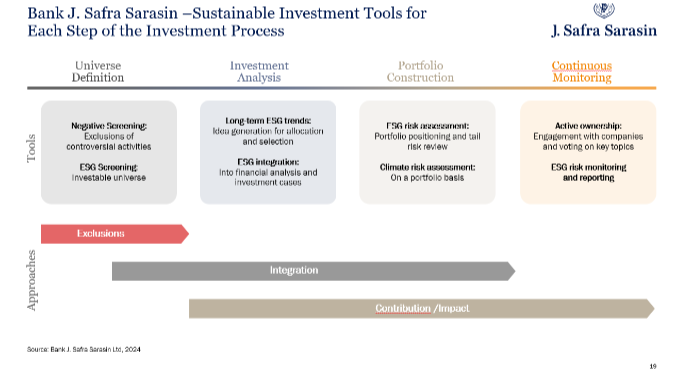

Averiguar qué indicadores clave de rendimiento ESG son importantes para una determinada compañía y cómo podrían cambiar el caso de inversión es una parte clave de un enfoque disciplinado y fundamental de los factores materiales financieros. Desde JSS SAM, aplicamos este enfoque, que incluye el impacto sobre los márgenes y el potencial de crecimiento, así como el riesgo, pruebas documentadas de la integración efectiva (como modelos ajustados de flujo de caja descontado, actas del comité de inversión o reuniones de iniciación de la compañía). Como resultado, se espera que la calidad ESG de la cartera resultante sea superior a la del índice de referencia.

En estrecha colaboración con expertos en ESG, los gestores de carteras incluyen factores ESG en los procesos de generación de ideas, análisis de inversiones y construcción de carteras. Esto se debe a que las ideas más valiosas se crean en la interfaz entre diferentes expertos. Esta estrecha colaboración también ayuda a mantener la disciplina en el extremo inferior para reducir el riesgo, separando los rendimientos más débiles de los mejores de la clase.

Cuando la integración de las cuestiones ESG se combina con la gestión, aumenta el valor a largo plazo en general, al apuntar a mejores rendimientos, así como al valor de los activos económicos, sociales y medioambientales compartidos que sirven a los mejores intereses de los clientes.

La integración de las consideraciones ESG en cada paso del proceso de inversión da lugar a carteras con credenciales de sostenibilidad más atractivas, incluida la descarbonización, los ingresos verdes y los ingresos de los ODS.

Gracias a nuestra experiencia, ahora estamos en condiciones de ampliar nuestro universo de inversión a determinadas compañías en transición, sin comprometer los perfiles ESG de nuestras carteras. El umbral de exclusión más bajo se compensa con creces con una mayor integración ESG y nos permite considerar compañías en transición hacia un perfil ESG de las mejores de su clase.

La plena integración ESG en cada paso del proceso de inversión conduce naturalmente a carteras con mejores credenciales ESG en muchas dimensiones. Con la continua evolución hacia la integración ESG, los inversores pueden mantenerse a la vanguardia de la sostenibilidad para obtener el mejor potencial de riesgo/rentabilidad de sus inversiones, al tiempo que se centran en los objetivos de sostenibilidad y se mantienen al día con las normativas en constante cambio.

Tribuna elaborada por Daniel Wild, director de Sostenibilidad en J. Safra Sarasin Sustainable AM.

En el actual entorno económico a nivel mundial de bajo crecimiento con cifras de inflación y tipos de interés que bajan y se acercan a niveles neutrales, Deutsche Bank cree que es un buen momento para invertir en renta fija. Por este motivo la entidad ha lanzado DB Fixed Income Horizon 2027, un fondo de renta fija a vencimiento, que invierte en euros, principalmente en emisores de países industrializados y emergentes, con elevados niveles de calidad, al tener un 85% de la cartera en títulos grado de inversión.

Con el objetivo de mantener los bonos a vencimiento 30 de noviembre de 2027, el fondo DB Fixed Income Horizon 2027 da acceso a una cartera diversificada de renta fija en euros o cubiertos a euro, como bonos corporativos y bonos ‘covered’. Además, podrá invertir en bonos de gobierno y corporativos de países industrializados y emergentes y bonos corporativos con calificación crediticia con y sin grado de inversión (bonos high yield). Del mismo modo, podrá adquirir bonos de uso común, incluidos los bonos verdes (Green Bonds).

Su filosofía de inversión también considera criterios de sostenibilidad para la selección de activos. Así, al menos el 51% del patrimonio neto del fondo se invierte en instrumentos que cumplen con criterios ESG de MSCI, quedando excluidos emisores que, con sus prácticas de negocio o a través de los sectores involucrados, infrinjan normas internacionales, leyes y/o estándares aceptados globalmente, así como los emisores que operen en sectores empresariales críticos.

Tras la fase de inversión inicial, y con datos a cierre de agosto de 2024, el fondo concentra su exposición en bonos grado de inversión (92,5%); y a nivel regional, con títulos de Francia (19,1%), Alemania (16,3%), Estados Unidos (12,7%) o Reino Unido (11,8%). Por sectores, su distribución se concentra en finanzas (52,3%), industrias (10,2%), consumo discrecional (9,7%) o materiales (8,8%).

Tres razones para invertir en renta fija a vencimiento

Deutsche Bank aboga de este modo por la renta fija, y en especial por la renta fija de calidad, y explica tres razones para invertir en fondos de renta fija a vencimiento.

Ofrecen un enfoque estratégico definido, con unas fechas de vencimiento, pago de dividendos y liquidación claras.

Brindan dividendos conocidos (no garantizados) hasta el vencimiento del fondo. Y es que su rentabilidad tiende a mantenerse estable, incluso a medida que fluctúan los tipos de interés, ya que la filosofía del fondo supone el mantenimiento de los bonos hasta la fecha de vencimiento.

Se trata de una cartera de bonos diversificada, que es gestionada por un equipo con dilatada experiencia profesional.

El crecimiento del ecosistema emprendedor español es sostenible en el tiempo. La innovación mediante la creación de empresas disruptivas y la inversión en ellas son parte del motor de la economía del país, representando un porcentaje del 0,33%.

Catalunya y Madrid son las dos comunidades autónomas que más inversiones registran. En solo los seis primeros meses del año, en la capital española se han cerrado 36 operaciones con empresas tech con una inversión acumulada de 390 millones de euros. Madrid figura como una de las 10 ciudades más destacadas en Europa, situándose en la séptima posición por volumen total de inversión, por sus centros de negocios, volumen de empresas de reciente creación y número de exits.

BIGBAN Inversores Privados, asociación nacional e independiente cuya misión principal es fortalecer el tejido inversor, promueve el BIGBAN Connect Madrid que se celebra el 12 de septiembre en la Universidad Camilo José Cela – Campus Castellana a las 18:30h. Una jornada que reúne las iniciativas inversoras en la capital, con BIGBAN como nexo de unión entre todos los actores principales de un ecosistema inversor dando paso a un otoño más activo en la materia.

Durante el encuentro tendrá lugar una mesa redonda titulada «Salir a tiempo: claves para desinvertir con éxito». Este panel reunirá a expertos en inversión que discutirán las estrategias y desafíos asociados con la desinversión en startups. Los ponentes, Eduardo Diaz Hotchleiner (Founding Partner de Samaipata), Paloma Castellano (Managing Director de Wayra) y Paloma Cañete (directora de Inversiones de Fides Capital), ofrecerán una visión profunda sobre cómo tomar decisiones informadas respecto al momento adecuado para vender participaciones y cómo gestionar ‘cap tables’ complejos que pueden influir en el éxito de la salida. Este análisis proporcionará a los asistentes herramientas valiosas para optimizar sus estrategias de desinversión.

El encuentro, apoyado por ENISA y Aktion Legal, contará con otras caras conocidas en su apertura, como Rocío Castrillo (directora de Emprendimiento de ENISA), Nacho Alonso (vicepresidente de BIGBAN), Cristian Cañadas (Partner en Aktion Legal) y Alejandro Díaz Garreta (responsable de innovación abierta y educativa de SEK Education Group).

Los encuentros de networking BIGBAN Connect se han convertido en eventos consolidados para los inversores privados y con la garantía de una asociación con casi 20 años de historia que actúa como referente en el sector de la inversión privada y que con citas como esta, amplia la red de contactos y conexiones de inversores locales.

Para Alberto Andújar, director de BIGBAN Inversores Privados, el evento de este jueves en Madrid “se convierte en la antesala a la gran cita anual, el BIGBAN Investors Congress. Este año celebramos la X edición de un evento que es referente en la inversión privada en startups y para todos los actores del ecosistema. Iniciativas como esta no solo refuerzan la confianza entre los inversores, sino que también contribuyen significativamente al desarrollo económico, fomentando la innovación tecnológica y posicionando a Madrid como un actor clave en el panorama europeo de la inversión privada”.