Ahorrar para el futuro: por qué no basta con el dinero en efectivo

| Por Rocío Martínez | 0 Comentarios

Los depósitos en efectivo pueden parecer una forma segura de ahorrar, pero si se mantienen durante mucho tiempo, pueden suponer un grave riesgo para el patrimonio.

Las cuentas de ahorro en efectivo son una forma muy útil de reservar dinero para gastos a corto plazo o emergencias. También resultan familiares y tranquilizadoras: al fin y al cabo, el dinero está seguro en algún sitio.

No obstante, para objetivos a más largo plazo, como comprar una propiedad, pagar los estudios o ahorrar para la jubilación, el dinero en efectivo no es la mejor opción. Con el tiempo, los ahorros en efectivo son más arriesgados que otras formas de inversión. Esto se debe a que es menos probable que el dinero en efectivo siga el ritmo de la inflación, lo que significa que la riqueza total podría disminuir.

En los últimos 30 años, la inflación media a nivel global ha superado con creces el 5% anual1. Con una inflación del 5%, un artículo que cuesta 100 dólares un año costará 105 dólares el siguiente. A menos que los ahorros del inversor proporcionen un retorno del 5% o más, estará perdiendo dinero.

La inflación es sólo un enemigo del efectivo: el tiempo es el otro

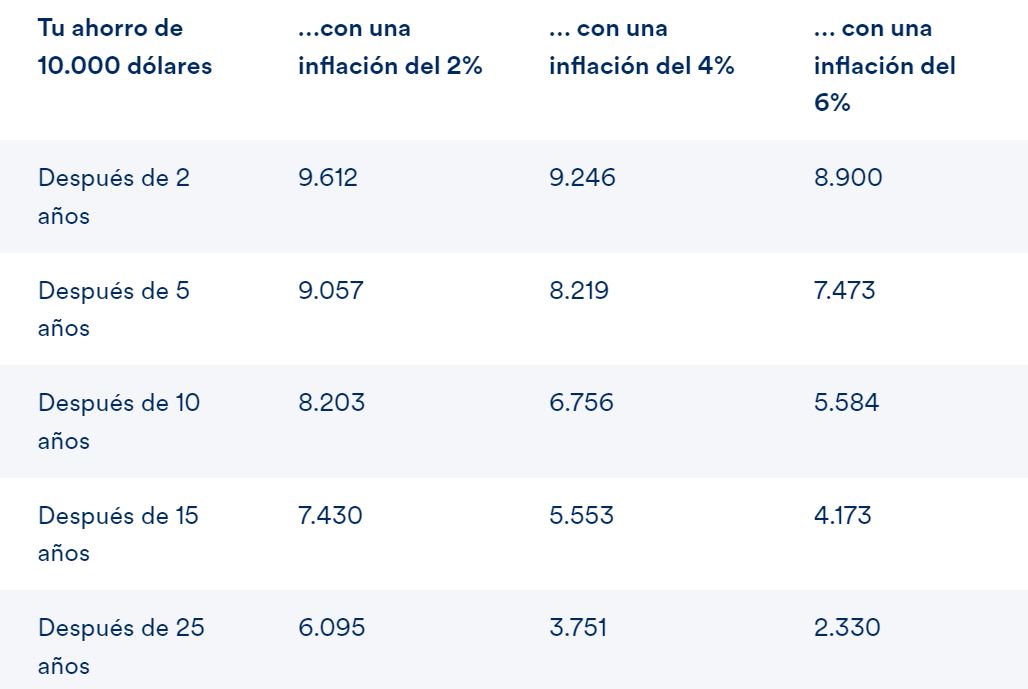

Muchos países aspiran a mantener la inflación baja, por ejemplo, en un objetivo del 2%. Una cifra baja como el 2% o el 3% puede no parecer perjudicial a corto plazo. Pero a largo plazo, puede tener importantes consecuencias para el patrimonio, incluso cuando la tasa de inflación es modesta.

Cómo sufre el ahorro en efectivo incluso cuando la inflación es baja

Fuente: Schroders. Se supone que no hay que pagar intereses en efectivo por el depósito original.

En la vida real, la tasa de inflación varía según los bienes y servicios que se adquieren. En muchas partes del mundo, por ejemplo, los costes de la sanidad y la vivienda han subido más deprisa que los precios de otros artículos.

¿Ahorros en efectivo? Si los productos de primera necesidad suben mucho de precio podrías sufrir

Si la inflación es especialmente alta para los productos de primera necesidad, los ahorradores que dependen del efectivo para sus gastos futuros podrían tener dificultades.

En 2022, un año difícil en el que el comercio mundial se vio perturbado por las secuelas de la pandemia y el estallido del conflicto en Ucrania, la inflación global alcanzó una media del 8% en todos los bienes medidos.

Sin embargo, la cifra del 8% ocultaba algunas verdades más desagradables. La inflación de los alimentos fue del 12% de media, y la de la energía del 14%1. En algunos países fue muy superior.

Con una inflación de los alimentos del 12%, la cantidad de comida que se puede comprar por cada dólar se reducirá casi a la mitad en cinco años. Al cabo de 10 años, con un dólar se podrá comprar solo un tercio de la cantidad original.

¿Si el tipo de interés por el dinero en efectivo es elevado, se puede vencer a la inflación?

El efectivo devenga intereses por depósito y eso puede ayudar en la lucha contra la inflación. Sin embargo, no todas las cuentas ofrecen siempre tipos de interés atractivos. Y durante los periodos en que los tipos de ahorro son altos, la inflación también tiende a serlo.

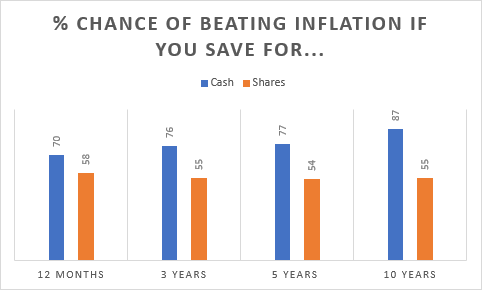

¿Hasta qué punto es fácil vencer a la inflación con dinero en efectivo? Hemos analizado casi 100 años de rentabilidades históricas para averiguar exactamente cuál es la probabilidad de que el dinero en efectivo supere a la inflación si una persona ahorra durante cualquier periodo de un año, tres años, cinco años o diez años. Y esto es lo que hemos averiguado.

Fuente: Schroders y otras fuentes (Acciones representadas por Ibbotson® SBBI®US Large-Cap Stocks, efectivo por Ibbotson® SBBI® (30-Day) Treasury Bills, datos enero 1926-diciembre 2022. Fuentes: Morningstar Direct, acceso a través de CFA Institute y Schroders).

El gráfico muestra que el efectivo suele tener una probabilidad de 60:40 de superar la inflación, independientemente del tiempo que se ahorre. En comparación, la probabilidad de que las inversiones en bolsa superen a la inflación aumenta rápidamente cuanto más tiempo se invierte.

De hecho, la probabilidad de que las inversiones en bolsa superen la inflación alcanza el 100% para cualquier periodo de 20 años.

Si los ahorros en efectivo suponen una amenaza para mi patrimonio a largo plazo, ¿cómo protegerse?

Como muestra el gráfico, no todas las inversiones tienen las mismas probabilidades de perder frente a la inflación. Por eso, una forma de salvaguardar el patrimonio podría ser exponer los ahorros a una serie de inversiones como acciones, bonos, bienes inmuebles y otros activos alternativos. Todos ellos generan rendimientos de distintas maneras y ofrecen una buena oportunidad -aunque no una garantía- de superar la inflación.

Análisis realizado por el equipo de economistas de Schroders.