Por otra parte, determinados REIT (fondos de inversión inmobiliaria cotizados) presentan valoraciones atractivas, mientras que nuestros analistas fundamentales prevén un repunte de la biotecnología tras unos años difíciles.

Más inversores minoristas, crecimiento de ETFs y menores márgenes: así es la foto del negocio europeo de fondos

| Por Beatriz Zúñiga | 0 Comentarios

La industria europea de fondos vive un momento agridulce. Mientras que las estimaciones apuntan a que los activos bajo gestión llegarán a la cifra récord de 33 billones de euros en 2024 -un hito después de una década de expansión significativa-, los márgenes de beneficio de las gestoras han disminuido drásticamente, impulsados por la presión constante sobre las tarifas y el aumento de los costes.

En opinión de Sandro Pierri, presidente de la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), estas dinámicas sugieren que la industria se encuentra en un punto de inflexión, lo que requiere una reevaluación de las estrategias y prácticas. “Las gestoras europeas están navegando en una era de transformación profunda, moldeada por cambios geopolíticos, imperativos de sostenibilidad y tendencias demográficas. Las perspectivas macroeconómicas -caracterizadas por un crecimiento económico más lento, una inflación y tasas de interés elevadas, y una mayor volatilidad del mercado- señalan la emergencia de un nuevo paradigma para la gestión de activos”, afirma Pierri, en la introducción del informe “Asset Management in Euarope”, que va por su 16ª edición.

Para Thomas Tilley, economista principal de Efama, la industria de gestión de activos está experimentando muchos cambios en este momento, con el crecimiento continuo de la inversión pasiva, el aumento del interés por los activos privados y la innovación tecnológica. «La forma en que el sector responda a estos desafíos y oportunidades podría remodelar el futuro panorama de las inversiones. Los gestores de activos tienen un papel fundamental en la garantía del bienestar financiero a largo plazo de los europeos, así como en el impulso de Europa hacia un futuro más competitivo, innovador y sostenible. Para lograr esto con éxito, necesitamos un marco regulatorio que fomente la inversión en los mercados de capitales y que no cree barreras ni aumente la complejidad”, señala Tilley.

Según los datos del informe, el patrimonio en fondos europeos creció un 8,3% en 2023, impulsados por el aumento de las valoraciones de acciones y bonos a lo largo del año. Además, con los mercados bursátiles manteniendo su trayectoria alcista en 2024, Efama apunta que los activos bajo gestión en Europa alcanzaron un nuevo récord de 32,7 billones de euros a finales de septiembre de 2024.

Situación de la industria y tendencias

Ahora bien, ¿cómo es esta industria? En primer lugar, la actividad de gestión de activos está concentrada en seis países, que son responsables de casi el 85% de toda la actividad en Europa. En concreto, el Reino Unido es el mercado de gestión de activos más grande, seguido por Francia, Suiza, Alemania, los Países Bajos e Italia.

Sin duda, Efama reconoce que esta actividad está financiando la economía europea. “Las gestoras poseían alrededor de 6,6 billones de euros en valores de deuda emitidos por la UE y 3 billones de euros en acciones cotizadas emitidas por la UE a finales de 2023. Esto representaba el 28% de todos los valores de deuda y el 27% de las acciones cotizadas emitidas por empresas residentes en la UE y otros emisores”, destacan.

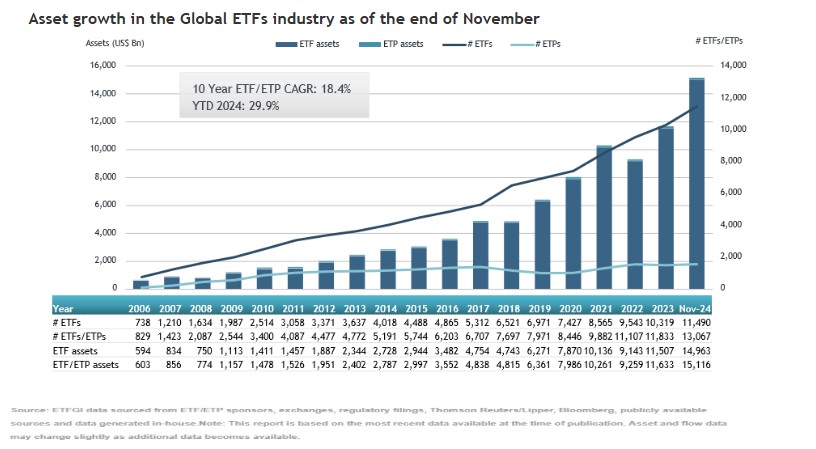

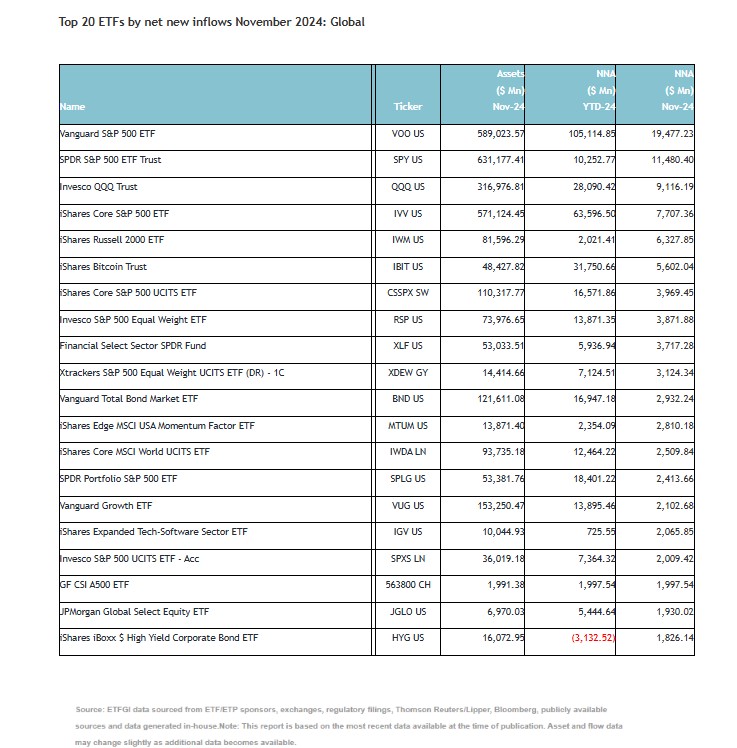

Esta capacidad de transformar la economía comienza a estar sustentada en los inversores minoristas. Según concluye el informe de Efama, la participación de los minoristas en el total de los activos bajo gestión aumentó del 26% en 2019 al 30,8% a finales de 2023. Y explican que este crecimiento refleja un creciente interés de los inversores minoristas europeos por las inversiones en los mercados de capitales. “Los ETFs se han consolidado como el vehículo de inversión preferido, especialmente para los hogares que buscan una exposición diversificada a fondos a bajo coste”, destacan.

En este sentido, unas de las tendencias que observan desde Efama es el crecimiento de la gestión pasiva, que experimentó un gran impulso en 2023, cuando incrementó su cuota de mercado del 16,1% al 17%. El informe explica que esta tendencia está alineada con el rápido crecimiento de los ETFs, que son instrumentos predominantemente pasivos y que siguen índices. La experiencia de las gestoras muestra que la ventaja persistente de costes de la gestión pasiva frente a las estrategias activas sigue siendo el principal motor de este cambio.

También se ve cierta evolución en la asignación de activos. Según el informe, el peso de las acciones y los bonos en las carteras de las gestoras europeas activas creció en 2023, impulsado por el aumento de las valoraciones de acciones y bonos.

“La participación de los bonos creció más rápidamente que la de las acciones, lo que refleja una fuerte demanda de fondos de bonos, que surgieron como la categoría de fondos más vendida del año. Los gestores de activos también reequilibraron sus carteras hacia los bonos en anticipación de posibles recortes de tipos en 2024”, concluye el informe.

Los márgenes

Teniendo todas estas tendencias en cuenta, ¿qué está ocurriendo entonces con los márgenes de las gestoras? Según explican desde Efama, los márgenes de beneficio operativo en la industria de gestión de activos cayeron al 11,1% respecto al patrimonio medio en 2023, el nivel más bajo desde la crisis financiera de 2008.

“Este descenso refleja una erosión constante de los márgenes de ingresos impulsada por la presión persistente sobre las comisiones, junto con el aumento de los costos. En particular, los gastos en tecnología han aumentado significativamente en los últimos años, lo que ha pesado aún más sobre la rentabilidad”, explican.

En opinión de Bernard Delbecque, Senior Director de Efama, «la disminución de los márgenes de beneficio operativo, impulsada por una presión sostenida sobre las comisiones y el aumento de los costes, es motivo de preocupación, ya que Europa necesita gestores de activos competitivos que actúen como una fuente vital de financiación estable y a largo plazo para su economía». Según su experiencia, para abordar esta situación, l»a Unión Europea de Ahorro e Inversiones debe adoptar un enfoque ambicioso que garantice que la gestión de activos continúe desempeñando un papel central en el apoyo e impulso de la economía europea».