Autonomía europea: la inversión estratégica de la década, según Allianz Global Investors

| Por Cecilia Prieto | 0 Comentarios

La autonomía europea es una megatemática de inversión que ha ido ganando tracción en los últimos doce meses, a medida que Europa (y países miembros de forma individual, como Alemania) ha tomado conciencia de la necesidad de invertir en infraestructuras críticas ante el aumento de amenazas geopolíticas. Sin embargo, cuando hablamos de autonomía y soberanía europea, ¿de qué hablamos exactamente?

La definición que manejan en Allianz Global Investors es la suma de tres grandes factores: control de primer acceso a tecnologías críticas que aseguren la independencia de la Unión, control de activos y sectores estratégicos que garanticen no solo la independencia sino el funcionamiento en el día a día, y la financiación de ambos con capital privado. “Queremos dar apoyo a un ecosistema a través de un acercamiento multi sectorial a la temática” aclara Christopher Hautin, gestor principal del fondo Allianz European Autonomy.

Hautin ha estado recientemente de visita en Madrid para ofrecer claves sobre la estrategia, creada en 2024 y recientemente lanzada en España. “Para nosotros, no es una temática oportunista. Es, de hecho, una reorganización muy profunda y progresiva del modelo económico europeo. Estamos absolutamente convencidos de que esta temática se mantendrá en los próximos años y, potencialmente, para la próxima década”, defendió el gestor.

El momento es ahora

La creación de la estrategia estuvo muy influenciada por la publicación en 2024 de dos informes que han sido seminales para el desarrollo europeo: uno firmado por Enrico Letta y el otro, por Mario Draghi. Ambos ponen énfasis en que la UE debe invertir en innovación y recuperar la autonomía sobre actividades estratégicas, reduciendo la dependencia de sus socios históricos, así como profundizar en la consolidación del mercado único. Según el gestor, esta necesidad de inversión “nunca había sido tan crítica como hoy”, con el objetivo de asegurar “una Europa más competitiva, más próspera e innovadora, y una región más autónoma”.

El “timing” no ha podido ser más propicio: “La necesidad de captar inversiones en innovación, defensa y otros sectores estratégicos, como infraestructuras, está llegando en un momento en que el entorno también está mejorando para la renta variable europea como clase de activo, gracias a una política monetaria más acomodaticia del BCE y a los fuertes estímulos fiscales anunciados en Europa”, explicó el experto.

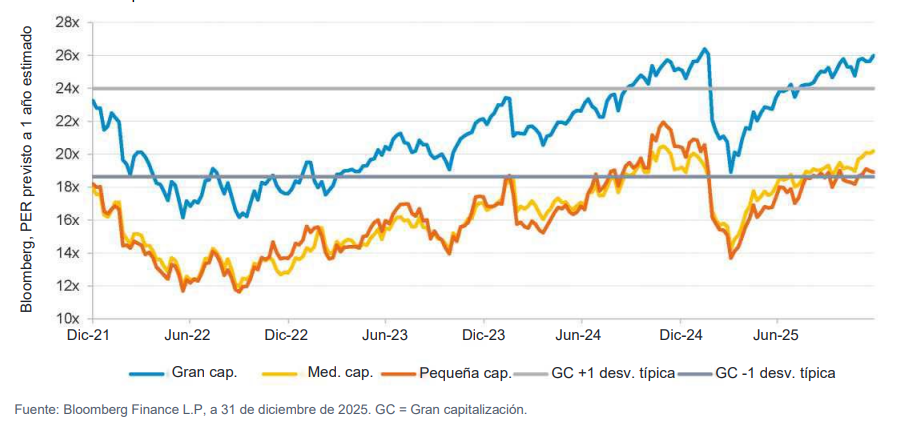

Las valoraciones también están a favor: “Las acciones europeas todavía son relativamente atractivas desde una perspectiva de valoración, con niveles de valoración absoluta que son mucho más razonables de lo que puedes encontrar en otros mercados globales, especialmente en comparación con las acciones estadounidenses”.

El gestor enfatizó la importancia de que hayan confluido una voluntad política fuerte y el compromiso presupuestario para materializar esta necesidad de invertir, no solo desde el punto de vista de oportunidades de inversión sino porque estos anuncios de programas de gasto “crean un marco de actuación y una trayectoria positiva para el crecimiento de los beneficios y de cash flows”. “Al dar visibilidad, contribuyen a anclar nuestra estrategia de inversión para poder desplegar el capital y beneficiarnos de estos nuevos ciclos de capex”, añade el gestor.

Repaso a la estrategia

El proceso de análisis y stock picking de la estrategia, más allá del marco top down, es eminentemente bottom up y descansa sobre dos pilares: identificar compañías con un fuerte componente de innovación e identificar compañías clave en sectores estratégicos.

Dentro del primer pilar, lo que hace el equipo es buscar compañías que presenten un catalizador tecnológico, poniendo la innovación en el corazón de su modelo de negocio: “Son compañías verdaderamente innovadoras, con una ventaja tecnológica”, resume el gestor, con el objetivo a largo plazo de invertir en “los campeones del mañana”.

Este pilar tiene que suponer al menos el 50% en cartera – representa actualmente el 53 %- y está estructurado a su vez en posiciones en cuatro sub sectores: transformación digital, defensa y ciberseguridad, tecnologías verdes y tecnologías de la salud.

El segundo pilar de la estrategia es la inversión en sectores estratégicos, equivale a alrededor del 47% de la cartera y tiene una orientación más value, con la inversión en cuatro sub temáticas: soberanía del sistema financiero, transición ecológica y energética, infraestructura e industrialización soberana y soberanía de la salud.

La suma de ambos pilares da como resultado una cartera “core” con sesgo blend. Desde una perspectiva de la gestión de riesgos, el equipo busca una gestión con un sesgo flexible, una cartera bien equilibrada en términos de estilo y con un alto nivel de diversificación.

También cabe destacar que la estrategia puede invertir en compañías a lo largo de todo el arco de capitalización, incluyendo OPVs. Por un lado, el equipo gestor considera que muchas veces los mayores niveles de innovación se encuentran en compañías de pequeña y mediana capitalización, y piensan que financiándolas contribuyen al desarrollo de los líderes europeos del mañana (la asignación mínima a small caps y mid caps en cartera es del 10 %).

Por otro lado, las grandes capitalizadas también son importantes, porque son las que tienen el músculo financiero necesario para invertir en I+D, talento necesario para desarrollarlo y escalabilidad para ejecutar grandes contratos.

“Al margen del mínimo del 50 % de asignación a catalizadores tecnológicos, somos completamente flexibles para poder incrementar o reducir la asignación a estos campos. Ciertos sectores podrían incluso no estar en cartera, si consideramos que ya no son relevantes o no nos creemos los fundamentales. Queremos ver no solo innovación, también escalabilidad y ejecución”, zanjó el gestor.

Unas palabras sobre defensa

Hautin destacó la importancia capital del sector de defensa en el desarrollo económico futuro de Europa. Afirmó que, pese al avance de estas acciones en el último año, el equipo sigue constructivo y mantiene una posición del 13% en cartera, más del doble que en el índice de referencia. Este sector ha hecho una contribución significativa al performance de la estrategia desde su lanzamiento, añade.

Dicho esto, el gestor explica que el equipo está centrando su análisis “no solo en las intenciones geopolíticas o en los anuncios de diferentes países”, sino intrínsecamente en los fundamentales: “El mercado estuvo muy impulsado por el anuncio de nuevos presupuestos hasta el año pasado. Ahora el foco ha pasado hacia la ejecución y la capacidad de esas compañías europeas de defensa para cumplir, y lo que estamos viendo es que hay pocos jugadores en la industria europea que realmente hayan construido capacidades y sean capaces de entregar los pedidos” detalló el gestor, para concluir: “El crecimiento de los beneficios también va a ser un motor muy importante”.