iM Global Partner (iMGP) ha anunciado que ha añadido un nuevo fondo a su gama de fondos de Luxemburgo, el iMGP Trinity Street Global Equity Fund, gestionado por su socio más reciente, Trinity Street Asset Management (TSAM). Según explica la firma, la estrategia que sigue este nuevo vehículo está en vigor desde 2004 y ya gestiona más de 160 millones de dólares en activos.

El objetivo del fondo es generar crecimiento de capital a largo plazo invirtiendo globalmente en empresas que están experimentando un cambio estructural positivo, y mantiene una cartera concentrada de 30-35 valores seleccionados mediante un enfoque de análisis fundamental. Sobre su socio, iMGP destaca que TSAM sigue una filosofía de inversión fundamental centrada en encontrar empresas que, en su opinión, están infravaloradas debido a cambios estructurales positivos que no son plenamente reconocidos por el mercado. La firma es oportunista y no sigue un estilo fijo, con un proceso de inversión que busca invertir en empresas que ofrezcan al menos un 50 % de potencial de revalorización en un horizonte de dos a tres años. TSAM cuenta con un equipo de inversión experimentado y estable compuesto por ocho profesionales, en el que los cuatro gestores de cartera acumulan más de 100 años de experiencia combinada.

El fondo está gestionado por Richard Bruce, socio fundador, CEO y gestor de cartera; Ed Bell, socio, subdirector general y gestor de cartera; Nick Mayor, socio, jefe de investigación y gestor de cartera; y Piotr Janusz Krupa, socio y gestor de cartera junior. El equipo cuenta además con el apoyo del equipo más amplio de analistas de TSAM.

A raíz de este anuncio, Richard Bruce, de Trinity Street Asset Management, ha comentado: “Estamos contentos de que nuestra estrategia ahora esté disponible a través de la gama de fondos de iMGP. En Trinity Street Asset Management, creemos que el impacto del cambio puede ser subestimado por el mercado debido a sesgos históricos, horizontes de inversión cortos o la falta de una perspectiva global. Nuestra filosofía de inversión se ha mantenido consistente desde 2003”.

Por su parte, Julien Froger, director general y responsable de Europa, iM Global Partner, ha añadido: “Estamos encantados de proponer, por primera vez, un fondo gestionado por nuestro socio más reciente, Trinity Street Asset Management, quien se unió a nosotros el año pasado. Son uno de los gestores más destacados en el ámbito de las acciones globales, con una amplia experiencia y un enfoque que es difícil de replicar. Este fondo refuerza la oferta de productos de iM Global Partner y refleja la amplia gama de experiencia entre nuestros socios”.

Hasta ahora, la narrativa acerca de China se centraba en los aranceles que la administración Trump apruebe y el impacto que estos tengan, y en un esperado segundo paquete de medidas de estímulos y reformas por parte del gobierno chino. Sin embargo, el éxito de DeepSeek y su impacto en el mercado y en los grandes nombres tecnológicos ha desviado esta narrativa. Con la IA como bandera comienza el gigante asiático su nuevo año, el Año de la Serpiente.

“En el pasado, este signo del zodiaco no ha sido un buen augurio para los mercados bursátiles. Por ejemplo, el crack bursátil de 1929, que pasó a la historia como el Viernes Negro, se produjo bajo este signo. En un análisis realizado con motivo del 55º aniversario del barómetro bursátil, el proveedor del índice bursátil Hang Seng de Hong Kong concluyó que el índice perdió una media del 14% en los años serpiente durante este periodo, lo que sitúa al signo del reptil al final de los doce signos del zodiaco”, advierte Ivy Ng, Chief Investment Officer (CIO) para la región Asia-Pacífico (APAC) de DWS.

La experta, sin embargo, recuerda que las serpientes también están asociadas a la sabiduría, la adaptabilidad y el pensamiento estratégico en la astrología china. “Son conocidas por su capacidad para moverse con paciencia y precisión por terrenos complejos, características especialmente relevantes cuando analizamos las perspectivas económicas y del mercado de capitales para China en 2025”, afirma.

Partiendo del escenario incierto actual, repleto de dudas y complejos factores, se desdibujan las nubes negras que azotaron al país asiático durante 2024 para marcar nuevos horizontes. Con una previsión estable y un viento a favor, se espera que China experimente la estabilidad que lleva anhelando los últimos años. Stephen Li Jen, CEO de Eurizon Capital SLJ, En conjunto, percibe un escenario optimista para este 2025 con un crecimiento real de la economía china que rondará el 4,5-5%. Y matiza que si su economía mejora y el mercado inmobiliario se estabiliza, los grandes sectores de crecimiento de primer orden, podrían obtener mejores resultados a medida que se recupere el sentimiento de riesgo y mejoren las expectativas.

En general, el Año de la Serpiente traerá consigo numerosos retos, desde tensiones geopolíticas hasta una débil demanda interna y posibles devaluaciones monetarias. “Pero las características de este signo del zodiaco nos recuerdan que la resistencia y el pensamiento estratégico pueden convertir los retos en oportunidades. Tenemos que abrazar este espíritu en lo que promete ser un año crucial para la economía y los mercados de capitales chinos”, afirmó Ivy Ng.

¿Un nuevo amanecer?

Una de las primeras reflexiones que lanzan las gestoras sobre China es que las opiniones sobre el país suelen simplificarse en posturas optimistas o pesimistas, pero advierten que la visión debe ser más amplía. Para Ng,

Desde Amundi reconocen que China tiene una clara intención de cambio de política por parte del liderazgo, pero son escépticos sobre su eficacia.

“A diferencia de hace un año, cuando describíamos la postura política como pasivamente complaciente, el liderazgo chino ahora ha eliminado toda ambigüedad. Está abogando explícitamente por políticas no convencionales que incluyen una flexibilización monetaria y una política fiscal más expansiva. Este cambio probablemente se debe a una crisis sistémica atípica, donde los gobiernos locales estaban escasos de dinero, luchando por pagar a empresas, bancos y funcionarios públicos. Además, la elección de Donald Trump como presidente de los Estados Unidos refuerza aún más la necesidad de este cambio”, explican desde Amundi.

En este contexto, Amundi espera una serie de medidas destinadas a estabilizar la economía, entre las que se incluyen: un total de 50 puntos básicos de recortes en las tasas de política monetaria durante el primer semestre de 2025; y una política fiscal expansiva con un déficit fiscal adicional del 2 %, elevando el déficit total al 10 % del PIB en 2025.

“En caso de que la administración de Trump implemente políticas agresivas de proteccionismo comercial y controles de exportación, es probable que China mantenga esta postura fiscal expansiva durante más tiempo del actualmente previsto. Entre 2025 y 2027, podemos esperar una relajación generalizada, similar a las primeras y segundas ‘flechas’ del ex primer ministro japonés Shinzo Abe a partir de 2012. En ese caso, es probable que se retrase la consolidación fiscal, manteniéndose el déficit en el 10 % también durante 2026-2027”, explica Amundi en su último informe.

Renta variable china

Ya que hablamos de Trump, los expertos consideran que en 2025 los mercados de renta variable chinos seguirán bajo la influencia de algunos factores clave, como los riesgos arancelarios de Trump 2.0 y la respuesta política de China en un contexto aún débil e incierto de debilidad de la demanda interna y una prolongada desaceleración del sector inmobiliario.

“Contrariamente a lo que piensan algunos inversores, la historia sugiere que la narrativa de ‘Trump es malo para China’ ya no basta forzosamente para impulsar la rentabilidad de la renta variable a largo plazo. Consideramos que las cuestiones internas son el motor más importante para la bolsa china”, explica Nick Yeo, Head of China/Hong Kong Equities Team de abrdn.

Según el análisis del experto de abrdn, el impacto directo de los aranceles fue relativamente efímero, durante la primera Guerra Comercial. “Tras la primera presidencia de Trump, las empresas chinas han desarrollado diversas rutas comerciales alternativas y fomentado nuevos destinos para sus mercancías. En consecuencia, creemos que estas acciones suavizarían aún más el impacto de los aranceles previstos”, añade.

Yeo considera que, en cuanto a la respuesta política de China, es probable que veamos medidas de estímulo más agresivas en 2025. “La necesidad de apoyar el crecimiento es cada vez más evidente, sobre todo de cara a la segunda vuelta de Trump. Desde la reorientación de la política en septiembre, ya hemos visto un cambio radical en el nivel de las medidas políticas, con un apoyo fiscal significativo, acompañado de estímulos monetarios, y se espera que sigan más”, afirma.

Por su parte, Ng espera que las bolsas chinas coticen inicialmente en un rango estrecho. Un avance en las relaciones entre EE.UU. y China a finales de este año podría proporcionar cierto alivio, pero hasta entonces, las incertidumbres en torno a los aranceles, las tensiones geopolíticas y la debilidad de la demanda interna seguirán manteniendo cautelosos a los inversores. “El principal motor del sentimiento de los mercados será la evolución de los beneficios empresariales”, señala Ng.

Sobre renta fija

Respecto a la renta fija, el CEO de Eurizon Capital SLJ señala que, como esperaban hace un año, los mercados emergentes han generado rendimientos positivos en renta fija. “Aunque teníamos el punto de mira apuntando a las políticas de la Fed, consideramos que la clave reside en el exhaustivo control de capital, que ha provocado que los mercados de renta variable se desplazasen a la renta fija ocasionando a su vez un repunte en el mercado de bonos”, comenta Jen.

Según su análisis, tras haber analizado el rendimiento experimentado por los bonos chinos denominados en renminbi (RMB), se puede observar que generaron grandes rentabilidades durante el 2024. “Desde el verano de 2021, cuando Pekín adoptó una postura regulatoria marcadamente restrictiva, los bonos en RMB se han revalorizado un 22 % acumulado (rendimiento total). El seguimiento que hemos realizado a una amplia gama de estrategias en diversos escenarios negativos confirma que éstos han logrado configurarse como el mejor activo refugio a nivel global en las últimas dos décadas”, concluye.

Desde DWS consideran que, en contraste con la renta variable, los mercados de renta fija chinos deberían ofrecer una relativa estabilidad a pesar de los crecientes desafíos. Según explican, la ralentización del crecimiento económico y el aumento de la deuda nacional debido a las medidas de estímulo económico han presionado la calificación crediticia del país asiático. Tanto Moody’s como Fitch ya han revisado a la baja sus perspectivas para China. Un mayor deterioro de las condiciones macroeconómicas podría aumentar el riesgo de rebajas. “

Sin embargo, no es probable que una posible rebaja de la calificación tenga un impacto significativo en los diferenciales de crédito debido al fuerte apoyo de los inversores locales. Además, se espera que la calificación de China se mantenga dentro de la categoría «A simple», lo que proporcionaría un colchón frente a perturbaciones importantes”, explica Ng.

En su opinión, los emisores cuasi soberanos, como los vehículos de financiación de las administraciones locales, afrontan riesgos de refinanciación limitados gracias al fuerte apoyo de los inversores nacionales y a medidas gubernamentales como el aumento de las cuotas de bonos específicos de las administraciones locales. Al mismo tiempo, la demanda de bonos chinos seguirá siendo fuerte, ya que los bancos nacionales invierten el exceso de liquidez en monedas extranjeras con bonos expresados en dólares. Es probable que la atención siga centrada en los títulos A simples de tres a cinco años.

El patrimonio de los fondos nacionales ASG ha aumentado en 14.031 millones durante el año 2024, un 10,98% más que sitúa el patrimonio total a cierre de diciembre en 141.773 millones, según datos de VDOS. Esto supone un 35,19% del patrimonio total de fondos.

Por tipo de entidad, los grupos internacionales han registrado el mayor incremento patrimonial en términos porcentuales, siendo este de un 30,80%, seguidos de los grupos independientes con un 22,19% y las aseguradoras con un 15,06%.

En todo caso las entidades bancarias mantienen su posición como líder por cuota de mercado con 117.909 millones, lo que representa un 83,17% del total, seguido de los grupos independientes con un 7,51%. Por gestora, Santander Asset Management es la entidad con mayor patrimonio gestionado con 34.303 millones, seguida de CaixaBank Asset Management y Kutxabank Gestión, con 31.307 y 16.613 millones respectivamente.

CaixaBank Asset Management es la gestora que registra el mayor incremento patrimonial, con 5.118 millones, seguida de Ibercaja Gestión con 907 millones y Abanca Gestión de Activos con 785 millones.

Por tipo de activos, los fondos de renta fija representan el 31,30% del patrimonio total, con 44.380 millones, seguidos de los fondos mixtos, que suponen un 29,63% y los de renta variable, sectoriales con un 28,52%.

Los fondos ASG con mayor incremento patrimonial en el año son el CaixaBank Master Renta Variable USA Advised By, con 2.408 millones, seguido del CaixaBank Master Renta Fija Privada Euro con 1.609 millones y el Santander Corto Plazo, con 1.404 millones.

Por número de fondos ASG, entre las gestoras nacionales destaca Renta 4 Gestora, con 49, seguida de CaixaBank Asset Management y Santander Asset Management, ambas con 33 fondos.

Entre las gestoras internacionales, destaca Amundi Asset Management, con 202 fondos, seguida de BNP Paribas Asset y BlackRock Investment Management, ambas con 163 fondos.

En cuanto a su distribución por tipo de activo, entre los fondos internacionales el 51,02% de los fondos son de renta variable, sectoriales, seguidos de los de renta fija con un 33,50% y mixtos, con un 9,56%. Por su parte, entre los nacionales destacan los fondos de renta variable, sectoriales, con un 37,86 %, seguidos de mixtos y renta fija con un 36,29% y un 17,49% respectivamente.

Foto cedidaÁlex Fusté, economista jefe y director de inversiones del Grupo Andbank.

En Andbank son positivos con respecto a los mercados financieros de cara a 2025, hasta tal punto que aconsejan entrar en los momentos de volatilidad que se produzcan a lo largo del año. Eso sí, siempre que las correcciones se produzcan en zonas inferiores a los precios objetivos establecidos por la firma para los distintos índices mundiales.

Respecto a Estados Unidos, Álex Fusté, economista jefe y director de inversiones del Grupo Andbank, espera que el crecimiento de la primera economía del mundo alcance el 2% este año, y a pesar de este enfriamiento, «persiste la incertidumbre en torno al ritmo de los recortes de tipos en 2025 y las posibles medidas políticas del presidente Donald Trump». Fusté no espera una política arancelaria de máximos, sino el uso de las tasas comerciales como herramienta de negociación. Pero el experto es consciente de que «los riesgos ligados a las tensiones comerciales y a la inflación exigen una gestión prudente».

En este escenario, la Reserva Federal adoptará una actitud de «esperar y ver», para calibrar cuáles son los efectos de las medidas que tome la nueva Administración Trump. Por ese motivo, Fusté descarta que se lleven a cabo las cuatro bajadas de tipos de interés previstas para este año, sino dos recortes «o, incluso, uno». Este parón en el proceso de bajadas de tipos en un escenario en el que no existe recesión económica supondrá una subida de las tires de los bonos, de tal manera que el Treasury, a juicio del experto, podría escalar al 5%.

Respecto a la renta variable, los beneficios por acción de las compañías del S&P 500 puede aumentar un 10%, lo que daría gasolina al índice. Su posicionamiento en renta variable americana es neutral, aunque, por sectores, se inclinan por las tecnológicas y también ven oportunidades en compañías de pequeña y mediana capitalización. También tienen un posicionamiento neutral en bonos y en crédito con grado de inversión estadounidenses.

Por su parte, Marian Fernández, responsable de macro de Andbank España, apunta sobre el mercado europeo que los inversores estarán focalizados tanto en las políticas de Donald Trump como en las elecciones en Alemania y la falta de consenso político en Francia. La experta confía en que la locomotora alemana relaje las exigencias fiscales, de tal manera que un mayor gasto contribuya al crecimiento. Con todo, espera que el crecimiento económico europeo alcance el 1% con un fortalecimiento del consumo como principal apoyo.

El menor crecimiento y la necesidad de inversión para mejorar la productividad y no quedarse atrás en la carrera tecnológica obligará al BCE a bajar los tipos de interés, de tal manera, que a mediados de año, el tipo de referencia podría quedar en el 2%.

Este contexto implica un posicionamiento neutral en renta variable europea, con el índice Stoxx 600 como referencia, con el foco en sectores como defensa, ante la posibilidad de un aumento del gasto para cumplir las exigencias de la OTAN. Mientras, la firma infrapondera los bonos de gobiernos core, el tiempo que presenta un posicionamiento neutral o ligera infraponderación para la deuda de países periféricos.

Para España, la firma considera que con un BPA previsto de 1,072 euros para 2025, el Ibex cotiza a una relación precio/beneficios de 11,11 veces. «Esta valoración refleja unas expectativas de beneficios estables en un entorno económico favorable, lo que posiciona al mercado de renta variable español para un comportamiento positivo continuado a corto plazo».

Japón es uno de los mercados que agrada a Fusté. La razón reside en las reformas para impulsar la inversión en los mercados financieros, que «están dando resultados positivos», como el incremento de los splits de acciones que refleja el creciente interés de los inversores minoristas nacionales. Fusté sobrepondera la renta variable del país, mientras que infrapondera la deuda y la divisa niponas.

Con respecto a China, a pesar de los esfuerzos de Pekín por rejuvenecer sus mercados de renta variable mediante medidas de estímulo, persisten importantes retos, a juicio de Fusté. En el centro está el «capitalismo de los Juegos del Hambre», en el que Pekín impulsa una competencia feroz en sectores clave, que suele traducirse en un exceso de oferta de productores. Por eso, la firma se acerca a este mercado de forma sectorial, es decir, aquellos que quedan fuera del foco estratégico directo de Pekín, como casinos, plataformas especializadas de Internet; energía y educación.

Fusté también mencionó a Latinoamérica en la presentación de perspectivas. «La región va a pagar los platos rotos de las políticas de Trump», aseguró. Hizo mención, sobre todo, a Brasil, debido a un aumento de las incertidumbres derivadas de la falta de coherencia en los mensajes económicos del presidente Lula da Silva en los últimos tiempos. Un hecho que no suele ser habitual, según Fusté.

El efecto DeepSeek

La irrupción de DeepSeek ha cogido desprevenidos a los inversores, pero Fusté quita relevancia a este evento. incluso, cree que la fuerte caída de los mercados es solo una sobrerreacción y que ha abierto una ventana de oportunidad en los mercados de renta variable.

La materialización de un riesgo real relacionado con la supremacía de China en semiconductores requeriría evidencia concreta de que dispone de chips avanzados superiores a los actuales estándares de la industria. Sin embargo, el consenso predominante entre los expertos en semiconductores indica que, aunque China ha logrado avances notables en datos y algoritmos, sigue dependiendo de la tecnología extranjera en lo que respecta a semiconductores avanzados. Aunque China está avanzando en su ecosistema tecnológico, la supremacía en semiconductores avanzados sigue siendo una barrera estratégica que favorece a Estados Unidos, según el experto.

Con la mirada puesta en los próximos años, el sector financiero se enfrenta a una transformación radical impulsada por la digitalización, los cambios regulatorios y un entorno económico global incierto. Las organizaciones buscan líderes con un perfil multidisciplinario, que no solo comprendan los nuevos avances tecnológicos, sino que también sean capaces de gestionar con eficacia los riesgos emergentes y guiar a sus equipos hacia la resiliencia organizacional.

Según Qaracter, consultora tecnológica española especializada en el sector financiero y asegurador, los líderes del futuro deberán dominar una combinación de habilidades técnicas y de gestión para garantizar el éxito y la sostenibilidad de sus empresas. Estas son las cinco competencias que marcarán la diferencia en 2025:

1. Transformación digital: liderazgo en la era tecnológica

La digitalización está redefiniendo el panorama del sector financiero. Desde Qaracter afirman que los líderes deben tener la capacidad de identificar y aplicar las nuevas tecnologías que optimicen los procesos internos, mejoren la experiencia del cliente y permitan a la organización mantenerse competitiva en un mercado global. La adopción de inteligencia artificial, big data y blockchain… será crucial para la toma de decisiones ágiles y la personalización de los servicios financieros.

2. Gestión del riesgo: un enfoque integral ante la incertidumbre

En tiempos de volatilidad económica y cambios regulatorios, los líderes deben ser capaces de gestionar riesgos de manera proactiva. Esto implica no solo anticiparse a los riesgos financieros y de mercado, sino también abordar los riesgos tecnológicos, operacionales y regulatorios que podrían afectar a la estabilidad organizacional. La capacidad para implementar estrategias de mitigación y crear una cultura empresarial resiliente es esencial.

3. Toma de decisiones basada en datos: una ventaja competitiva

Según los expertos de Qaracter, la toma de decisiones informada es uno de los pilares del liderazgo en el sector financiero y asegurador. Los líderes deben ser capaces de interpretar grandes volúmenes de datos en tiempo real y utilizarlos para formular decisiones estratégicas. Esta habilidad no solo mejora la eficiencia operativa, sino que también permite identificar oportunidades y riesgos antes de que se materialicen, brindando una ventaja competitiva en un entorno de constante cambio.

4. Visión estratégica: anticiparse a los cambios del mercado

En un mercado cada vez más global y competitivo, los líderes deben tener una visión clara de futuro y la capacidad para anticiparse a las tendencias y necesidades del mercado. Los líderes deben ser capaces de diseñar planes de acción que alineen los recursos de la empresa con los objetivos a largo plazo, adaptándose rápidamente a los cambios para mantener la competitividad y el crecimiento sostenido.

5. Resiliencia organizacional: capacidad para adaptarse a la adversidad

La resiliencia se ha convertido en una habilidad indispensable en un mundo donde la incertidumbre es la norma. Qaracter ha identificado que los líderes del sector financiero deben ser capaces de gestionar la adversidad, adaptarse a nuevas circunstancias y guiar a sus equipos a través de situaciones difíciles sin perder el rumbo estratégico. La resiliencia no solo se refiere a la capacidad de recuperar el rumbo después de una crisis, sino también a la habilidad de liderar con firmeza y visión en tiempos de cambio constante.

“Los líderes del sector financiero deben ser visionarios, pero también deben ser capaces de adaptarse a las nuevas realidades del mercado. Estas habilidades clave son fundamentales para que las organizaciones puedan seguir creciendo y manteniendo su competitividad en un entorno en constante evolución”, afirma José Manuel Casado, presidente de Qaracter.

En este sentido, Qaracter sigue comprometida con el desarrollo de talento especializado y con el impulso de la innovación tecnológica en el sector financiero. A través de nuestras soluciones estratégicas y tecnológicas, trabajamos para preparar a las organizaciones y los líderes de hoy para los retos del mañana, garantizando su éxito en un entorno cada vez más competitivo y cambiante.

Con las tarifas de alquiler al alza y la dificultad creciente para acceder a una vivienda en propiedad por el aumento continuo de precios, el debate público sobre la vivienda ocupa ya los primeros puestos de la agenda de las instituciones, impulsado por las recientes medidas gubernamentales como es el PERTE de la vivienda y las divergentes posturas políticas al respecto. En este contexto incierto, Ipsos acaba de lanzar “Housing Monitor”, un estudio que explora las percepciones de los ciudadanos de 29 países sobre su situación y aspiraciones personales en materia de vivienda, así como su percepción sobre posibles soluciones y futuro de esta problemática.

El estudio revela cómo, a nivel mundial, España es el país que menos atención presta a la vivienda. Un 74% de la población española cree que no se está presentado la suficiente atención a esta problemática. De hecho, la población española también es la más descontenta en Europa con su situación personal en materia de vivienda, siendo menos de la mitad (48%) los que estarían satisfechos con su hogar actual.

En este sentido, y preguntados por si su país está en el buen o mal camino para solucionar las desigualdades en materia habitacional, casi 8 de cada 10 personas en España (76%) piensan que no se está siguiendo la ruta adecuada. Al mismo tiempo casi la mitad de la población (49%) declara que el Gobierno no está en posición para poder gestionar los problemas relacionados con la vivienda.

Brecha generacional: los jóvenes presentan mayor insatisfacción

La satisfacción con la situación de la vivienda revela un marcado contraste generacional. Mientras los mayores de 50 años expresan un nivel de conformidad considerable (54%), los menores de 35 manifiestan un profundo descontento con su situación, solo un 39% se muestra satisfecho. Esta disparidad pone de manifiesto una brecha entre las experiencias y perspectivas de las diferentes generaciones en relación con el acceso y la calidad de la vivienda.

Pero ¿es el acceso a la vivienda para los jóvenes más difícil que hace unos 20 años? Un 70% de la población española así lo comparte, incrementándose esta percepción entre los menores de 35 años (74%).

El principal motivo de acceso a la vivienda es claramente el precio, en línea con la percepción global. Más de la mitad de los españoles señalan el coste del alquiler y de compra de vivienda como su principal obstáculo en materia habitacional. Además, el 80% de los ciudadanos considera que los precios para comprar una propiedad han subido en el último año y un 71% comparte la idea de que seguirán subiendo en los próximos 12 meses. Con estas perspectivas normal que la mayoría (77%) de la población esté de acuerdo con la idea de que el éxito laboral de los jóvenes no les garantizará una vivienda adecuada.

Los inquilinos españoles perciben la propiedad de vivienda como un sueño inalcanzable

Se observa una marcada disparidad entre las aspiraciones y expectativas de los inquilinos españoles respecto a la propiedad de vivienda. Mientras que una gran mayoría desea tener casa propia (68%), más de la mitad cree que nunca podrá permitírselo (56%), evidenciando un profundo pesimismo sobre la asequibilidad.

Es más, el 40% de la ciudadanía dice estar preocupada por su capacidad para pagar su hipoteca o alquiler, convirtiéndose en el país europeo más preocupado por su capacidad de pago de la vivienda en la que reside. De nuevo, son los jóvenes quienes más declaran tener esta dificultad (51%).

Retos y futuro de la vivienda

Existe una percepción generalizada de escasez de vivienda (57%) tanto para alquiler como para comprar. Esto genera una situación de alta demanda empeorando la sensación de poca oferta, que no solo dispara los precios, sino que también puede afectar negativamente a la dinámica entre los inquilinos y propietarios. De hecho, existe preocupación sobre la protección de los derechos de los inquilinos, afirmándose que la regulación actual favorece a los propietarios.

La población española (59%) apuesta por la construcción de más viviendas para solucionar el problema. Sin embargo, tres de cada cuatro muestran escepticismo sobre la viabilidad de construir suficientes viviendas para satisfacer la demanda actual. Esta dualidad entre el apoyo a la solución propuesta y las dudas sobre su implementación efectiva refleja la complejidad de la problemática.

A este contexto pesimista se suma la percepción generalizada sobre la capacidad del gobierno para resolver los problemas de vivienda en España, un punto donde se aprecia nuevamente una brecha generacional. Los mayores de 50 años confían menos en su capacidad de actuación, mientras que los más jóvenes esperan, en mayor medida, soluciones gubernamentales.

La casa soñada para la población española

La cultura de cada país es un gran vector a tener en cuenta al hablar del hogar ideal de cada sociedad. Así se evidencia cuando en España, la casa ideal para una mayor parte de la población (36%) es un apartamento en la ciudad, una preferencia notablemente mayor que en el resto de Europa.

En segundo lugar, la vivienda unifamiliar en zona rural es la casa ideal para un 20% de la población. Para el 15% lo es una casa independiente en las afueras o en una urbanización; mientras que para un 13% lo es una casa independiente en la ciudad, y con el mismo porcentaje, un apartamento en el extrarradio.

A la hora de elegir un nuevo hogar, los españoles y españolas priorizan los siguientes criterios: relación calidad-precio (61%); buena localización (50%); buena infraestructura (30%); bajo índice de criminalidad y acceso al transporte público (27%) y con espacio exterior (26%).

En el mejor de los casos, el crecimiento de la economía alemana se mantendrá estable en 2024; las previsiones económicas actuales del consenso apuntan a un aumento del 0,6% en 2025. Aunque se trata de una mejora, sigue siendo decepcionantemente débil. De hecho, recientemente, el Bundesbank revisó drásticamente a la baja sus previsiones, pronosticando ahora un crecimiento de sólo el 0,2% para 2025 (frente a la estimación anterior del 1,1%). Nosotros no somos más optimistas que el Bundesbank.

Y, es que, los problemas siguen siendo los mismos y se derivan de las decisiones políticas tomadas por el Gobierno alemán en los últimos años:

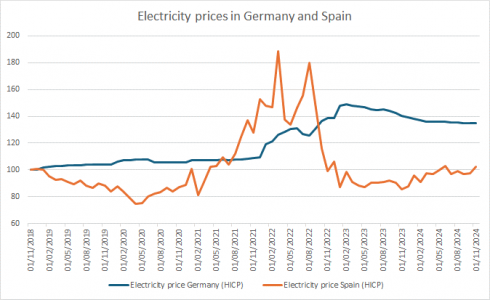

Alemania confía actualmente en su capacidad para generar energía renovable a precios competitivos, garantizando al mismo tiempo una disponibilidad constante. Sin embargo, las dos últimas semanas han demostrado lo difícil que es esto, especialmente cuando disminuye el número de horas de luz solar y viento -un fenómeno conocido como «Dunkelflaute»-, lo que ha provocado importantes picos en los precios de la electricidad a corto plazo. La política energética alemana ha sido hasta ahora un fracaso, caracterizado por la inestabilidad de la producción, la volatilidad de los precios y la continua dependencia del carbón.

El sector industrial en sentido amplio constituye una parte importante de la economía alemana (20% del valor añadido y más del 16% de los puestos de trabajo (Fuente: Direction Genérale du Tresor, datos a 31/12/2023), y no es realista un repunte significativo mientras Alemania sea incapaz de suministrar energía a sus industrias a precios competitivos.

Las consecuencias de los elevados precios de la energía van más allá del sector industrial. Los precios de los alimentos, vinculados al coste del gas (esencial para los fertilizantes), también han subido bruscamente. Como consecuencia, los consumidores alemanes se enfrentan a precios elevados de bienes no sustituibles, es decir, la energía y los alimentos, que afectan desproporcionadamente a los segmentos menos pudientes de la población. Esto erosiona el ahorro disponible y la confianza de los consumidores, lo que lógicamente conduce a un estancamiento del consumo. Esta tendencia también es evidente en otros países europeos, como Francia.

El siguiente gráfico ilustra cómo la situación ha evolucionado de forma diferente en Alemania y en España, poniendo de relieve por qué la economía alemana está estancada mientras que la española presenta una dinámica positiva. El Banco de España incluso ha revisado al alza su previsión de crecimiento para 2025 del 2,2% al 2,5%, y se espera que el crecimiento en 2024 se sitúe en torno al 3%. Existen otros factores explicativos (Next Generation EU, turismo en España, medidas de estímulo fiscal, etc.), pero el diferencial en el acceso a la energía de bajo coste sigue siendo, en nuestra opinión, el factor principal.

Además, conviene recordar que los precios de la electricidad en los mercados europeos se fijan en función de los costes marginales (el coste de producir un MWH más de electricidad). Las débiles interconexiones entre España y Portugal, por un lado, y el resto del mercado europeo, por otro, explican la aplicación de la «excepción ibérica» y por qué los precios de la energía son hoy significativamente más bajos en España y Portugal.

Mientras los problemas energéticos de Alemania sigan sin resolverse, probablemente será difícil ver un repunte significativo de la economía alemana. Sin embargo, hay algunos motivos para la esperanza. Una recuperación de la economía china sería una buena noticia para las exportaciones alemanas, pero este no es nuestro escenario de referencia: la estabilización parece más probable. Las elecciones alemanas de principios del próximo año podrían conducir a un aumento del estímulo fiscal. Lograr un consenso político sobre esta cuestión será difícil, dada la mayoría de dos tercios necesaria para modificar la Constitución, pero el estímulo fiscal puede ser necesario para contrarrestar las posibles medidas de una Administración Trump, dirigidas al importante superávit comercial de Alemania con Estados Unidos.

Tribuna deFrançois Rimeu, estratega sénior de Crédit Mutuel Asset Management.

Foto cedidaFabien Labrousse, Olivier Becker, Léo Abellard y Tony Lebon

Amiral Gestion continúa su desarrollo en los mercados de renta fija con el lanzamiento de dos nuevos fondos en España: Sextant Regatta 2031, un fondo a vencimiento, y Sextant Optimal Income, un fondo de retorno absoluto.

Sextant Regatta 2031 es un fondo de renta fija a vencimiento, que invierte en high yield europeo. El equipo de gestión de renta fija incluye a tres expertos históricos en esta estrategia de carry: Olivier Becker, Léo Abellard y Tony Lebon. Entre los tres acumulan 50 años de experiencia y han gestionado más de 20 generaciones de fondos de renta fija a vencimiento. Sextant Regatta 2031 responde adecuadamente a las expectativas de los inversores en un contexto de mercado caracterizado por rendimientos atractivos y tasas de impago controladas. El vencimiento en 2031 permite capturar oportunidades en un horizonte más amplio, con retornos más elevados, al mismo tiempo que ofrece una buena visibilidad sobre el rendimiento esperado.

Por su parte, Sextant Optimal Income desarrolla una gestión de retorno absoluto basada en un enfoque top-down y una asignación flexible en todos los segmentos de renta fija. Liderado por Fabien Labrousse, quien cuenta con 15 años de experiencia en esta estrategia, y respaldado por todos los miembros del equipo de renta fija, el fondo está compuesto principalmente por renta fija investment grade, con una sensibilidad de la cartera gestionada activamente entre [-3 y +5 años]. Este fondo está dirigido a inversores que desean diversificar su cartera con una estrategia de renta fija dinámica, adaptada a todas las condiciones de mercado. Ofrece una gestión rigurosa del riesgo, especialmente relevante en un contexto de mayor volatilidad e incertidumbre sobre la evolución de los tipos de interés.

Estos dos lanzamientos reflejan la ambición de Amiral Gestion de ofrecer estrategias de renta fija alineadas con las tendencias del mercado. Junto con los fondos Sextant Bond Picking y Sextant 2027, enriquecen la oferta existente al proporcionar a los inversores soluciones de inversión con perfiles complementarios de riesgo y rendimiento.

La presentación mundana de ayer de la startup china DeepSeek, una IA generativa china de alto rendimiento y bajo coste, ha desencadenado un auténtico terremoto en los mercados financieros. Desde los valores tecnológicos hasta las empresas energéticas, todo un ecosistema se ha derrumbado bajo el peso de una inesperada redefinición de las expectativas y las inversiones, pues el lanzamiento de una de las primeras versiones de este asistente de inteligencia artificial generativa a bajo coste -respecto de la competencia estadounidense- promete acentuar la guerra tecnológica entre los Estados Unidos de Donald Trump y la China de Xi Jinping. Y ese terremoto ha afectado fundamentalmente a las empresas expuestas a la inteligencia artificial.

¿Están justificadas estas caídas? ¿Sufrirá el sistema tecnológico estadounidense? Según los expertos, los analistas financieros tienden a hablar de una «evolución de DeepSeek» más que de una «revolución de DeepSeek». El hecho de que se haya desarrollado un modelo de alto rendimiento a menor coste no significa que la inversión en IA vaya a detenerse, pero este episodio ilustra el peligro del pensamiento único y el sesgo de confirmación en los mercados. Como apuntan desde Portocolom AV,“este acontecimiento ha hecho plantearse a la comunidad inversora si se puede justificar el ingente gasto en el que se han embarcado las compañías tecnológicas estadounidenses”.

“DeepSeek podría ser un terremoto para la industria de la IA. Si sus avances son ciertos, los costes de entrenamiento de modelos se reducirían drásticamente, lo que cambiaría las reglas del juego para todos”, asegura el fundador de Nextep Finance, Víctor Alvargonzález.

Entre otras, las razones que hay detrás de las caídas en títulos de Wall Street como Nvidia, que ha protagonizado en las últimas horas la peor sesión bursátil para una acción en la historia del mercado norteamericano, está la promesa de DeepSeek de reducir los costes de entrenamiento de algoritmos. Concretamente, se calcula que se pasaría de los actuales 50 millones de dólares a tan solo 7 millones o menos, gracias a la simplificación de procesos y la reducción en un 75% de las necesidades de memoria.

Esto es beneficioso para la economía en general, aunque podría perjudicar al sector tecnológico estadounidense, con matices. «El gran ganador aquí es la economía en su conjunto. Una IA más accesible y eficiente impulsaría la productividad en todos los sectores, desde la manufactura hasta los servicios. Sin embargo, habrá perdedores, especialmente en la cadena de suministro de microprocesadores”, avanza el experto, quien no considera que el entorno de mercado sea tan hostil para las grandes tecnológicas como parecen estar descontando la mayoría de los inversores: “No todo es negativo para las grandes tecnológicas. Una IA más barata y eficiente también les permitiría optimizar sus operaciones y reducir costes a largo plazo”.

Con todo, OpenAI, Meta o Microsoft, a pesar de que se puedan terminar beneficiando a largo plazo de una IA más barata y eficiente, también enfrentan el riesgo de perder su monopolio en el desarrollo y venta de sistemas de inteligencia artificial, lo que podría alterar el equilibrio de poder en la industria, destaca Alvargonzález. «El modelo de código abierto de DeepSeek democratizaría el acceso a la IA, pero también pondría en jaque a los grandes actores que han invertido miles de millones en infraestructura”, puntualiza.

En esta misma línea se posicionan en DPAM: “El coste de las cargas de trabajo de IA está descendiendo rápidamente, y DeepSeek marca otro hito en esta tendencia. Los costes más bajos son esenciales para que la adopción de la IA continúe acelerándose. Estamos entrando en la era Agéntica, en la que estos agentes de IA realizan tareas que requieren razonamiento y memoria -capacidades que exigen una potencia de cálculo significativa-. Para que esta era se desarrolle, los costes de computación de la IA deben disminuir. Este cambio supone una oportunidad prometedora para las empresas de software. Los menores costes de la IA les permiten ofrecer un mayor valor a los clientes a través de agentes de IA», explican.

En su opinión, «los hiperescaladores siguen estando bien posicionados, con unos costes de IA decrecientes y un uso creciente de la IA que impulsan un crecimiento rentable sostenido. Para que los títulos de los semiconductores se comporten bien, el rápido crecimiento de la demanda de IA debe compensar las fuertes caídas de precios, y los principales laboratorios de IA deben aumentar constantemente sus inversiones en el desarrollo de modelos superiores. Aunque seguimos confiando en el potencial transformador de la IA, la incertidumbre clave reside en el momento del crecimiento de su uso«, aseguran desde la gestora.

Cuestionando el poder tecnológico de EE.UU.

Los expertos hacen hincapié en las consecuencias de la llegada de DeepSeek para el sector tecnológico estadounidense. “DeepSeek y el varapalo de la tecnología en el día de ayer pone en cuestión el poder tecnológico de EE.UU., sobre todo teniendo en cuenta todo el dinero que han estado invirtiendo los últimos años para crear aplicaciones de IA, ahora que los chinos lo han hecho más “abierto”, más barato y en menos tiempo, junto a la alta valoración de las acciones”, alertan desde Activotrade SV.

Para Juan José del Valle, analista de Activotrade, «lo que pasó el fin de semana y ayer no estaba para nada anticipado. De hecho, el VIX subía cerca de un 50% desde 14 a más de 22 incluso. De todas maneras, creemos que el mínimo que hicieron ayer a media mañana los activos puede haber sido un momento generador de oportunidades. Dicho vulgarmente, no creemos que el liderazgo tecnológico de EE.UU. se vaya al garete de la noche a la mañana. Las más perjudicadas fueron las compañías relacionadas con IA, ya sean fabricantes de chips, constructores de centros de datos o proveedores de energía que tanto habían subido los meses previos, como Siemens Energy o Constellation Energy (-19% y -20,8%). mientras que Nvidia cedía cerca de un 17%”.

También en Julius Baer tienen una visión cauta. Manuel Villegas, analista de Activos Digitales, habla de la computación en nube y la IA y se cuestiona sobre las profundas amenazas de DeepSeek: “Los grandes modelos lingüísticos de la empresa china DeepSeek se caracterizan por su rendimiento, rentabilidad, un marco tecnológicamente avanzado y escalabilidad, todo lo cual podría tener un gran impacto en el desarrollo de la infraestructura de IA”, asegura. Sin embargo, “creemos que es demasiado pronto para evaluar si se trata de un verdadero cambio de juego y mantenemos por ahora nuestra opinión constructiva sobre Cloud Computing & AI”, matiza.

¿Está cara la tecnología estadounidense?

Desde la sociedad de valores Activotrade recuerdan que los beneficios de las 7 magníficas crecen aproximadamente a la mitad de como lo hacían a principios de 2024 mientras que, por otro lado, el ratio de P/S (Precio/Ventas) se ha duplicado desde los mínimos de 2022, desde que el Bloomberg Magnificient 7 Index ha subido cerca de un 260% hasta el cierre del viernes. «¿Preocupante? Nada nuevo que no sepamos», dicen en Activotrade SV.

«El sector tecnológico es muy amplio y presenta una gran dispersión en modelos de negocios y valoraciones. Existen dos variables las que determinarán la rentabilidad futura de las diferentes compañías, que son el precio y las expectativas», matiza Antonio Fernández Quesada, director de inversiones de Tesys. «Por poner un ejemplo, algunas empresas como Palantir o Tesla, en mi opinión, cotizan con primas de valoración que podrían ser excesivas si no cumplen con las altas expectativas del mercado. Por otra parte, empresas presentes en la cartera de Tesys Internacional, como Amazon, Microsoft, Uber Tech, Paycom Software, Shopify o Salesforce, considero que cotizan a precios razonables. Estas generan grandes cantidades de efectivo, tienen balances sólidos e invierten fuertemente en nuevas tecnologías. Aunque sus valoraciones actuales puedan parecer altas, son más fáciles de justificar y menos exigentes que las comentadas al principio, por sus sólidas ventajas competitivas y su mayor previsibilidad en el crecimiento futuro de sus ventas. Estas grandes fortalezas hacen que sea difícil encontrarlas en el mercado sin una prima en sus valoraciones y dé la sensación de que siempre están caras», explica.

Este argumento no quiere decir, matiza, que en el corto plazo, y por resultados trimestrales por debajo de las expectativas de los analistas, se puedan provocar fuertes caídas en sus cotizaciones, lo que, según la compañía y las alternativas de mercado, podría generar oportunidades de inversión para el largo plazo, añade.

Para Terry Ewing, director de Renta Variable de Mediolanum International Funds, la aparición de DeepSeek, con una eficiencia de computación mucho mayor, representa la primera amenaza potencial tanto para el sentimiento como para los fundamentos en el espacio de la IA. Como resultado, los inversores pueden sentirse más inclinados a cuestionar las valoraciones del sector. La narrativa de la inversión en IA puede cambiar desde quién puede conseguir más unidades de procesamiento de gráficos (GPUs) a aquellos cuyos modelos serán los más eficientes. Aunque los avances de Deepseek se basan fundamentalmente en el software y son de código abierto, podrían tener implicaciones tangibles para la inversión futura en proveedores de hardware como Nvidia, que podría enfrentarse a cambios de opinión y posibles ajustes de las estimaciones de futuro. Eso sí, defiende que «cualquier reducción de los costes de hardware podría acelerar la adopción de la IA, lo que beneficiaría a las empresas que logren una implantación más rápida y una menor carga de costes».

Efectos positivos a largo plazo

Ignacio Dolz de Espejo, director de Soluciones de Inversión y Producto de Mutuactivos, afirma que el lanzamiento de la aplicación DeepSeek ha generado mucho revuelo y una corrección en las empresas tecnológicas, principalmente porque la startup china parece ser capaz de hacer mucho de lo que hacen los grandes modelos de una manera mucho más barata y con código abierto. «Su aplicación se ha convertido en la más descargada en la App Store de Apple en Estados Unidos y China, superando a ChatGPT, añade. En opinión del experto, una corrección del mercado en este momento podría tener efectos positivos a largo plazo. «Una caída permitiría la salida del dinero especulativo o caliente, creando oportunidades para que inversores más estables y de largo plazo puedan entrar», apunta.

El próximo 29 de enero, de 9:30 a 11:00, la Fundación de estudios bursátiles y financieros (FEBF) organiza el Faptech «Planes de pensiones y fondos de inversión: estrategias complementarias de inversión», una sesión presencial en el Palacio Boïl D’Arenós (C/ Libreros nº 2 y 4, 46002, Valencia) en la que explorarán cómo estos instrumentos financieros pueden ayudarte a planificar tu jubilación y proteger tu futuro económico.

Contará con expertos de Avantage Capital, quienes analizarán las ventajas, inconvenientes y estrategias más efectivas para optimizar y proteger tu capital a lo largo del tiempo.

Las plazas son limitadas.

Para poder incribirse puede acceder al formulario en el siguiente enlace.