“Juntos, llevaremos a cabo un innovador programa educativo diseñado para fortalecer las capacidades de los asesores financieros en Chile en estrategias de activos alternativos. La educación es un pilar clave en nuestra misión, y con este partnership buscamos potenciar el desarrollo profesional, fomentar la innovación y apoyar a la creciente comunidad de asesores en el país”, anunció HMC en Linkedin.

Las dos firmas tienen como objetivo desarrollar un programa educativo educativo enfocado en potenciar las capacidades de nuestros asociados en la gestión de activos alternativos, fomentando la innovación y el crecimiento profesional en la industria.

ACHAI es una asociación no gubernamental que busca promover y desarrollar la figura del Asesor de Inversiones. Funciona con un sistema de membresías y provee información, formación profesional, además de representar los intereses del sector ante las autoridades.

HMC Capital es una firma latinoamericana especializada en activos alternativos. Fundada en 2009, invierte en múltiples clases de activos y geografías como Activos Reales, Crédito, Capital Privado, y Capital de Riesgo. La firma opera con presencia local en siete países, con un equipo de 100+ profesionales en Latinoamérica y Estados Unidos, para generar las mejores oportunidades de inversión para clientes institucionales y privados.

Nordea Asset Management (NAM) ha alineado su marco de impacto con las mejores prácticas de la industria al convertirse en signatario de los Principios Operativos para la Gestión de Impacto, el estándar global para integrar el impacto a lo largo del ciclo de vida de la inversión. Con este compromiso, NAM mejora el proceso de inversión de impacto para su Global Impact Strategy, incluida la validación externa.

Los nueve Principios Operativos para la Gestión de Impacto (los «Principios») ofrecen a los inversores un amplio conjunto de prácticas rigurosas que guían la integración del impacto, desde la generación de ideas hasta la presentación de informes, elevando los estándares de la industria y promoviendo una mayor transparencia y responsabilidad dentro de la comunidad de inversión de impacto.

Para convertirse en signatario, NAM ha alineado los sistemas y procesos de gestión de impacto de su Global Impact Strategy con los Principios. Además, NAM se ha comprometido a publicar anualmente una Declaración de Divulgación detallando cómo su marco de impacto se adhiere a cada uno de los Principios. Esta declaración se pondrá a disposición pública de los inversores, y se someterá a una verificación periódica independiente para garantizar la alineación continua con la norma.

«Estamos orgullosos de firmar los Principios Operativos para la Gestión del Impacto, subrayando nuestro compromiso de larga data de integrar el impacto en todo nuestro proceso de inversión. Al participar en esta iniciativa global, pretendemos contribuir a una mayor claridad, disciplina y responsabilidad en el campo de la inversión de impacto. Creemos que esto no sólo reforzará nuestro enfoque de inversión, sino que también contribuirá a un progreso social y medioambiental significativo”, ha afirmado Nils Bolmstrand, CEO de Nordea Asset Management.

“Los signatarios de esta iniciativa representan más de un tercio del mercado mundial de inversión de impacto por tamaño y abarcan una amplia gama de inversores, clases de activos, temas de impacto y geografías. Esta iniciativa garantiza que los signatarios, independientemente del sector o la región, se adhieran a un estándar común de prácticas en la inversión de impacto”, han afirmado desde la compañía.

NAM se expandió a la inversión de impacto en 2020 con el lanzamiento de su estrategia Nordea Global Impact. Además, el Nordea 1 – Global Impact Fund fue reconocido con el premio «Fondo del Año – renta variable cotizada» en los IMPACT Awards organizados por Environmental Finance en 2024. El marco de impacto de NAM es desarrollado y aplicado por analistas especializados que trabajan en estrecha colaboración con el equipo de inversión y el Equipo de Inversiones Responsables de NAM.

Foto cedidaEquipo de la joint venture, con A&G Global Investors y Aurica Capital

A&G Global Investors, entidad financiera especializada en el asesoramiento patrimonial y la gestión de activos, y Aurica, gestora de capital privado independiente especializada en el segmento de capital expansión, han anunciado una nueva alianza para potenciar el desarrollo y crecimiento de las pequeñas y medianas empresas en Estados Unidos. La joint venture entre ambas firmas se enmarca en el convencimiento mutuo de la gran oportunidad que ofrece el segmento de pymes en el país americano, considerado el más sofisticado y rentable del mundo, y con mayor abundancia de gestores especialistas sectoriales, según han explicado ambas entidades.

En la actualidad, según las compañías, el segmento del low-mid market es líder en el mercado de private equity en términos de rentabilidad, gran potencial de crecimiento con valoraciones más atractivas, un dealflow de oportunidades muy superior a otros segmentos y mayores oportunidades de creación de valor. Así, la colaboración entre A&G y Aurica se materializará a través de una estrategia de inversión directa en coinversiones y, en menor medida, en fondos especializados en low-mid market, a través de los cuales coinvertirá con el objetivo de mejorar la diversificación de la cartera de activos del fondo.

La estrategia de inversión acordada por ambas entidades se canalizará a través de entidades de capital riesgo (FCR y SCR) bajo la supervisión de la CNMV. En este sentido, los esfuerzos de ambas firmas se centrarán mayoritariamente en las pymes que operan en el mercado americano, si bien también se valorará la posibilidad de incorporar inversiones en compañías europeas de manera muy selectiva.

En línea con esta misión, el vehículo de inversión estará liderado por un equipo mixto conformado por gestores de A&G Global Investors y Aurica Capital, un reflejo del compromiso que asumen ambas firmas para poner a disposición de la alianza las amplias capacidades que aportan sus equipos para obtener rentabilidades de primer cuartil. El equipo de Aurica, liderado para este proyecto por uno de sus socios, Iván Plaza Ferriz, cuenta con uno de los mejores historiales de retornos de private equity en pymes españolas. Por su parte, el equipo de A&G Global Investors, liderado por David Núñez, ha invertido dos fondos previos de co-inversiones en pymes de EE.UU. con retornos de cuartil superior, siguiendo la misma estrategia que se va a replicar en esta ocasión.

En palabras de David Núñez, Managing director de Private Equity de A&G Global Investors, “no podíamos haber encontrado un socio mejor para este proyecto. Tendremos un equipo formado por profesionales expertos en la inversión directa cuyo común denominador es el excelente track record de retornos invirtiendo en pymes, algo realmente único en el sector de la inversión en co-inversiones y fondos”.

Por su parte, Iván Plaza, socio de Aurica Capital, ha destacado el gran valor de esta nueva alianza, “una oportunidad única para construir un portfolio de inversiones internacionales directas, lo que permitirá diversificar nuestro portfolio de activos y diseñar carteras a la medida y necesidades de nuestros clientes”. Asimismo, ha añadido que “la amplia trayectoria de Aurica y nuestra visión única basada en la confianza, la cercanía y la creación de valor, sumada al Know-how y expertise del equipo de A&G, constituyen una sinergia única para impulsar el segmento del low-mid market estadounidense y a nivel global”.

Para Max Stainton, macro estratega senior global en Fidelity International, lo más relevante de la reunión fueron las “notables modificaciones” del comunicado, que incluyeron una mejora en la evaluación del mercado laboral, pasando de caracterizar las condiciones como «generalmente relajadas» a «estabilizadas», reflejando la fuerza del empleo mostrada en el informe de diciembre.

“El núcleo de la conferencia de prensa sugirió una cautela continuada respecto a la trayectoria de la inflación, con Powell evitando responder cualquier pregunta sobre aranceles, a la vez que enfatizó que el comité ya no tenía «prisa» por recortar, sus propias opiniones fueron más dovish”, matiza Stainton.

En este sentido, se puede afirmar que la Fed considera que los riesgos para la inflación están equilibrados. Según Jean Boivin, Head of the BlackRock Investment Institute, las presiones inflacionarias persistentes impedirían que la Fed recortara las tasas de manera rápida o significativa, y que este no sería un ciclo típico de recortes, sino un ajuste fino de su postura de política monetaria. Y en su opinión eso es exactamente lo que está ocurriendo.

“En los últimos meses, los mercados se han ido ajustando a un escenario de tasas altas por más tiempo y ahora solo prevén dos recortes de tasas por parte de la Fed este año, con el primero previsto para junio. Curiosamente, Powell no mencionó explícitamente qué riesgos podrían llevar a una mayor inflación, a pesar de que ese ha sido el principal motivo del cambio en la postura de la Fed. Creemos que la Fed está tratando de evitar hacer declaraciones prospectivas ante los cambios políticos en Washington”, afirma Boivin.

Interpretando a Powell

“Aunque esto parece cerrar la puerta a una bajada de tipos en marzo, la declaración de la Fed contiene cierta ambigüedad. La debilidad del empleo o de la economía podría dar lugar a nuevos recortes; una inflación rígida podría significar que los tipos se mantuvieran más altos durante más tiempo. Por el momento, su decisión respalda la opinión generalizada de que no cabe esperar ningún movimiento de los tipos mientras la política económica de la nueva Administración esté tomando forma. Evidentemente, la Fed cree que los tipos de interés están en el nivel adecuado por ahora y no se verá obligada a actuar. Creemos que esto es positivo para los mercados de crédito corporativo, ya que los rendimientos absolutos se mantienen en niveles atractivos”, destaca Eric Muller, Head of Product and Investment Strategy de Muzinich & Co.

En este sentido, desde PIMCO creen que los comentarios de Powell sugieren que habrá otra pausa en marzo. “Señaló que los funcionarios esperan ver un mayor progreso en la inflación, y que la política sigue siendo ‘significativamente superior’ a la tasa de política neutral que esperan alcanzar con el tiempo. Por otra parte, pensamos que siguió manteniendo las subidas de tipos fuera de la mesa, señalando que si la inflación sigue siendo más rígida de lo esperado, la Fed está bien posicionada para simplemente mantener los tipos en territorio restrictivo”, explica Allison Boxer, economista de PIMCO.

¿Y ahora qué?

De cara a qué esperar a corto plazo, Dan Siluk, responsable de Global Short Duration & Liquidity en Janus Henderson, ve posible que la Fed esté en modo «pausa» en lugar de «salto» con respecto a los tipos. “Lo fiscal va a desempeñar un papel mucho más importante para los tipos. También hay que observar cómo se desarrollan las iniciativas políticas sobre aranceles, inmigración y regulaciones. El FOMC puede haber aprendido algunas lecciones sobre cómo debe responder a impulsos fiscales como los que vimos durante la pandemia”, señala Siluk.

En opinión de Christian Scherrmann, economista jefe para EE.UU. de DWS, los banqueros centrales parecen estar ganando tiempo. “Se encuentran ahora en la tesitura de esperar nuevas aportaciones de la política para calibrar la política monetaria, lo que a su vez limita la orientación futura. De cara al futuro, esperamos que los datos de inflación sean favorables, al menos en el primer trimestre. Esto mantiene la puerta abierta a otro recorte en marzo y quizás en junio, pero por supuesto el riesgo se inclina actualmente hacia una menor relajación en lugar de una mayor. Sin embargo, la propia Fed parece estar en una posición cómoda para reaccionar de cualquier forma, puesto que ya ha recortado los tipos en 100 puntos básicos. No obstante, creemos que la subida de tipos sigue siendo poco probable por el momento”, explica Scherrmann.

La reacción del mercado

La Fed cumplió con las expectativas de los mercados, aunque estos oscilaron algo ante un comunicado del comité aparentemente hawkish y un presidente cuya preferencia “insinuada” es la de más recortes. “En nuestra opinión, esta tensión probablemente se resolverá cuando la Fed pueda comenzar a incorporar la política administrativa real en sus expectativas. Esperamos un cóctel de políticas de aranceles y una reducción significativa de la inmigración que aumentarán el riesgo de inflación y, dado que el mercado laboral se está estabilizando en lugar de suavizarse, esto refuerza nuestra opinión de que el comité mantendrá la política actual durante 2025, priorizando la estabilidad política sobre posibles ajustes prematuros”, argumenta la experta de Fidelity.

Allfunds refuerza sus capacidades en Europa con el nombramiento de Pascal Duval como Senior Advisor para Francia y Benelux. Según destaca la firma, Duval desempeñará un papel clave en el crecimiento y la innovación continua de la compañía gracias a su experiencia en la gestión de activos y patrimonios.

“Reconocido como un líder respetado en la industria, aporta décadas de experiencia y un profundo conocimiento del mercado, lo que refuerza aún más la capacidad de Allfunds para ofrecer soluciones integradas tanto a Gestoras de Fondos como a Distribuidores”, destacan. En este sentido, aportará su profundo conocimiento en soluciones de arquitectura abierta para respaldar los tres principales marketplaces de Allfunds—fondos de inversión, ETPs y mercados privados—con un enfoque especial en Francia y la región de Benelux. Su experiencia contribuirá a impulsar la innovación y la accesibilidad en toda la plataforma a nivel global.

“Estamos encantados de dar la bienvenida a Pascal a Allfunds como Senior Advisor. Su amplia experiencia en gestión de activos y patrimonios, combinada con su visión estratégica, será de gran valor a medida que continuamos impulsando la innovación y ampliando nuestras capacidades a nivel global. Su experiencia en soluciones de inversión y estrategias digitales de gestión patrimonial nos ayudará a perfeccionar nuestro enfoque y fortalecer nuestra posición como líderes en WealthTech”, destaca Juan Alcaraz, CEO y fundador de Allfunds.

Por su parte, Pascal Duval, nuevo Senior Advisor de Allfunds, ha añadido: “Estoy entusiasmado de trabajar junto al equipo de Allfunds en un momento tan dinámico para la industria. Allfunds ha construido una propuesta de servicio excepcional que cubre toda la cadena de valor y sigue evolucionando para satisfacer las necesidades de gestoras de fondos y distribuidores a nivel global. Espero aportar mi experiencia y contribuir al crecimiento e innovación continuos de Allfunds en una industria en constante evolución”.

Larga trayectoria profesional

Pascal Duval aporta más de 35 años de experiencia en gestión de activos y patrimonios, habiendo ocupado cargos de liderazgo clave, en particular en Amundi como subdirector de Soluciones y Servicios, y en Russell Investments, donde fue CEO para la región de EMEA. A lo largo de su carrera, ha liderado iniciativas estratégicas en soluciones de inversión con bancos en toda la región de EMEA, así como con propietarios de activos, desempeñando un papel clave en la evolución de la inversión de los fondos de pensiones durante más de tres décadas.

Hace 30 años, Pascal fue pionero en el desarrollo de la arquitectura abierta y el modelo de gestor de gestores en Europa con Russell Investments. Además, ha estado activo en fusiones y adquisiciones (M&A), gestión de patrimonios digitales y experiencia del cliente. Es fundador y miembro del patronato de The VSF International, una organización sin ánimo de lucro que promueve la inclusión social. Posee certificaciones de INSEAD y Sciences Po, lo que refuerza aún más su experiencia en estrategia financiera y liderazgo.

La llegada de un gobierno estadounidense más proteccionista que favorece la desregulación y los combustibles fósiles podría empañar los esfuerzos por apoyar la transición energética y la acción climática. No obstante, sería exagerado afirmar que nos encontramos ante el fin de la inversión sostenible, afirma Ed Lees, codirector del Grupo de Estrategias Medioambientales de BNP Paribas AM.

En un pódcast en el que analiza la cuestión, Lees subraya que la pregunta sobre si con Donald Trump se ha acabado la inversión medioambiental está en la mente de todos. “Lo que yo diría es que Trump no representa el fin de la inversión sostenible. Por varias razones. Una es que la realidad del cambio climático se mantiene. Y eso hay que abordarlo. Además, el Gobierno federal no es la única fuerza reguladora en Estados Unidos. Los estados tienen su propia agenda. Por ejemplo, 37 estados tienen una normativa estatal sobre energías renovables que obliga a las empresas de servicios públicos a cumplir los objetivos normativos”.

Otro aspecto fundamental son las propias empresas y la economía. En la mayoría de los lugares, la energía solar es la más barata, y los costes y la tecnología de las baterías mejoran rápidamente. “De toda la nueva capacidad energética que se construya en los próximos años, esperamos que alrededor del 80% corresponda a las energías renovables por razones económicas. Y eso se va a acelerar. No olvidemos que se trata de un sector en el que la tecnología avanza de una forma que no lo hacen ni el carbón ni el gas. Las baterías de iones de litio, el almacenamiento en baterías, son la clave para suavizar la energía intermitente, lo que realmente va a desbloquear las energías renovables”.

Lees destaca que se están haciendo cosas muy interesantes: muchas empresas tienen programas de sostenibilidad y objetivos de cero emisiones: Amazon, cero emisiones netas para 2040 (son el mayor comprador de renovables del mundo, con 77 teravatios), Apple, Google, ambos quieren ser neutros en carbono para 2030. Y Microsoft quiere ser neutra en carbono para 2030, pero luego ir más allá y eliminar todo su historial de emisiones para 2050.

“Muchos temas sostenibles están vinculados a fuertes tendencias del mercado: la necesidad de seguridad energética aboga por fuentes de energía nacionales, incluidas las renovables”, añade Lees. El mundo necesita más energía, en gran parte debido al crecimiento de la inteligencia artificial. La energía verde es una clara beneficiaria.

“Creemos que es probable que la demanda de energía se duplique hasta 2050. Con esta demanda de energía surge la necesidad de modernizar la red. Además, en el universo de la sostenibilidad, la eficiencia energética es una forma de hacer que nuestros recursos energéticos rindan más”, afirma.

La alarma que causa Trump

Por lo general, cuando se abordan estos temas en relación con el dirigente republicano, las visiones suelen ser muy negativas. Eso hace que caigan las cotizaciones de acciones vinculadas al sector, lo que crea situaciones interesantes, sobre todo porque puede que no sea tan malo como algunos temen, considera Lees.

Es cierto que habrá un retroceso, por ejemplo en la energía eólica marina, y que los incentivos fiscales para los vehículos eléctricos desaparecerán. “Cosas como el hidrógeno verde podrían enfrentarse a vientos en contra”, indica.

Trump nombró al frente de la Agencia de Protección Ambiental (EPA) del país a Lee Zeldin, que ha anunciado una importante desregulación, pero que también ha apoyado en el pasado las iniciativas de agua limpia. A su vez, el secretario de Estado nominado, Marco Rubio, es un “halcón” en todo lo referente a China, así que es de esperar que se impongan aranceles. “Eso también afectará a algunos de nuestros mercados, donde China es una parte importante de la cadena de suministro. Podría ser bueno para las empresas que tienen una fuerte fabricación y producción nacional”, indica Lees.

Sin embargo, el experto también observa elementos positivos. “Trump tiene a veces opiniones divididas y ambiguas. Siempre ha estado en contra de la energía eólica y los vehículos eléctricos, pero ha hecho comentarios más favorables, sobre todo recientemente en torno a la energía solar, y el agua limpia. Ha reconocido que podría tener que ser más flexible debido a su socio, (Elon) Musk. Ya veremos”.

“Sospechamos que utilizará un bisturí en lugar de un mazo para la política”, añade, en parte por la IRA [Ley de Reducción de la Inflación], que promueve la industria estadounidense y el empleo en estados republicanos, y también por la influencia de Musk, quien ha dicho que la energía solar será la principal fuente de energía del mundo en el futuro.

“El apoyo va muy en consonancia con los objetivos estratégicos de promoción de Estados Unidos. Se trata de una política que está impulsando el ‘made in USA’, incluidos muchos nuevos puestos de trabajo en el sector manufacturero de ese país”, explica.

A su vez, áreas como la nuclear, la red de hidrógeno azul y la producción y fabricación nacionales son prometedoras. Es probable que Trump retire dinero del programa de préstamos del Departamento de Energía, pero también pondrá más dinero en el sistema reduciendo los impuestos de sociedades. “La primera administración de Trump, recordemos, no detuvo la transición energética. La financiación de las energías renovables se duplicó, de hecho, de 16.000 millones de dólares en 2016 a 29.000 millones en 2020. Y si solo se quiere mirar a los mercados, por si sirve de algo, el ETF Invesco Solar subió casi tanto como seis veces el S&P [500] durante ese periodo de tiempo. Aunque todo ello a pesar de Trump, más que a causa de él”.

¿Qué estrategia deben seguir los inversores?

Lees subraya que deberían prestar más atención a la rentabilidad, centrando su atención en las empresas que tienen financiación y un camino fiable hacia la rentabilidad, sin necesidad de un apoyo del Gobierno.

“Los centros de datos son un gran tema. Y la forma en que esto se solapa con la sostenibilidad es la infraestructura de eficiencia energética, la refrigeración de los centros de datos y el suministro de agua, incluso la eficiencia energética en los propios chips. En los últimos meses se han anunciado varios acuerdos en este ámbito con grandes empresas tecnológicas que buscan más energía”, señala. También la energía solar, sobre todo a escala comercial. Son áreas interesantes relacionadas con la construcción de redes y el almacenamiento de energía.

Otra cuestión es la seguridad alimentaria y la agricultura. En Estados Unidos, los agricultores son un gran grupo de presión y estar de su lado suele ser bueno políticamente. “Éstas son algunas de las áreas en las que aún vemos oportunidades y en las que los inversores podrían fijarse”.

“Trump no es el fin de la inversión sostenible. Hay otros países en el mundo. Hay otras partes del gobierno estadounidense. Hay estados de Estados Unidos que siguen apostando fuerte por el sector. Podría decirse que uno de los motores fundamentales de todo esto es que la demanda de energía va a seguir aumentando, y las renovables inevitablemente tienen que formar parte de ello”, concluyen desde BNP Paribas AM.

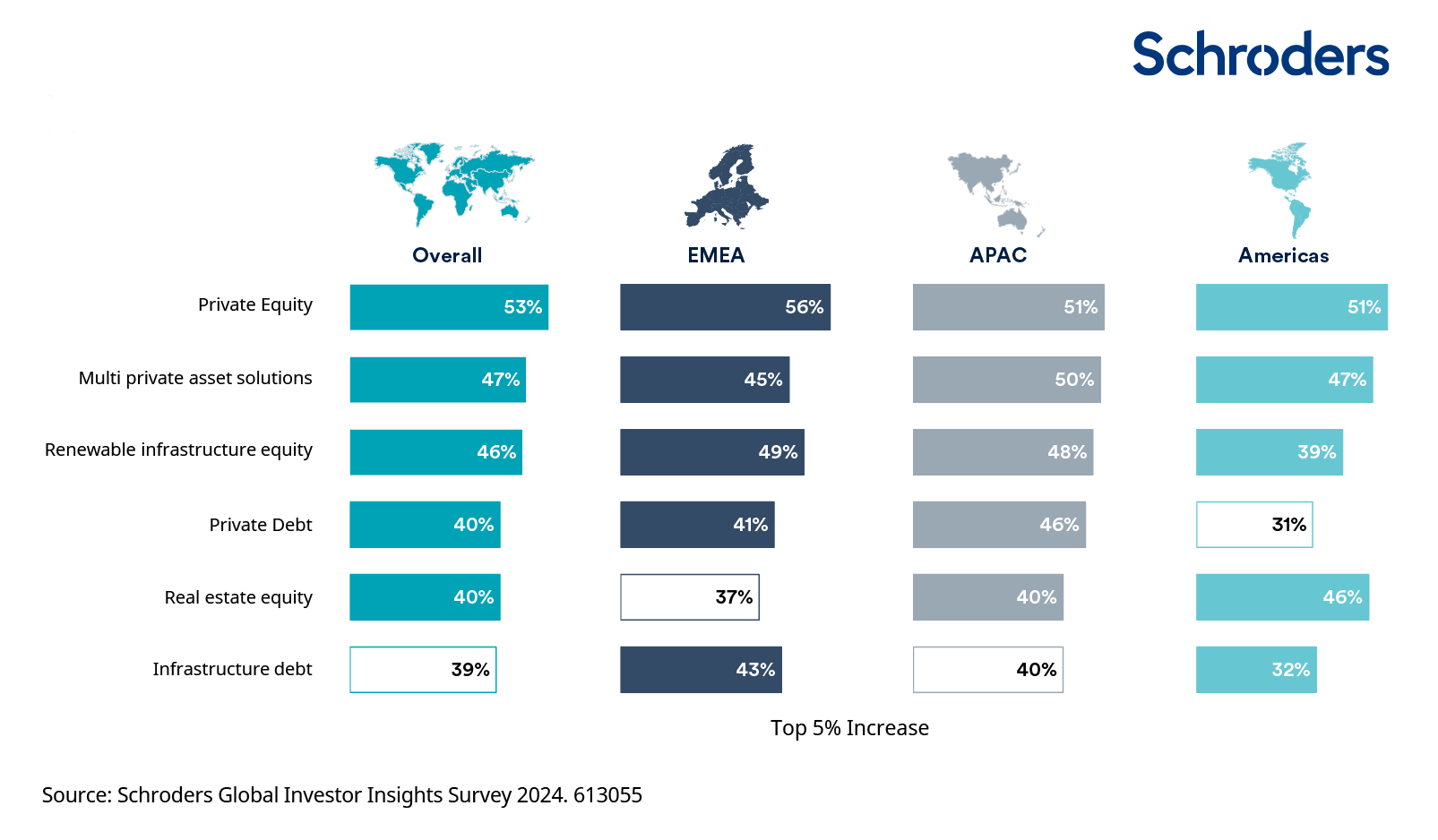

El aumento de las asignaciones a los mercados privados como respuesta a la evolución del mercado por parte de los gestores de patrimonios y asesores financieros es una tendencia clara en la industria. De hecho, según la encuesta Global Investor Insights Survey (GIIS) de Schroders, más de la mitad de estos perfiles profesionales están invirtiendo actualmente en mercados privados, y un 20% adicional espera hacerlo en los próximos dos años.

Además, la encuesta, que abarca a 1.755 gestores de patrimonio y asesores financieros a nivel global, representando 12,1 billones de dólares en activos, revela que el private equity (53%), las soluciones multiactivos privados (47%) y la renta variable en infraestructuras renovables (46%) son las tres clases de activos en mercados privados en las que los asesores y gestores de patrimonio esperan que sus clientes aumenten sus asignaciones en los próximos 1-2 años.

Sobre cómo esperan que cambien las asignaciones de sus clientes a las siguientes clases de activos de mercados privados en los próximos 1-2 años, dos tercios de los gestores de patrimonio y asesores financieros destacan que el potencial de obtener mayores retornos en comparación con los mercados públicos es el principal beneficio de invertir en mercados privados para sus clientes. Esto fue seguido de cerca por la posibilidad de lograr diversificación a través de diferentes impulsores de rentabilidad (62 %). Además, en promedio, la mayoría de las asignaciones de los inversores a mercados privados representan entre el 5%-10 % o el 1 %-5 % de la exposición total de sus carteras.

En opinión de Carla Bergareche, directora Global de Gestión Patrimonial en el Grupo de Clientes de Schroders, si bien muchos gestores de patrimonio y asesores financieros ya están invirtiendo en mercados privados en nombre de sus clientes, el tamaño de las asignaciones sigue siendo significativamente inferior al 20 % o más que se observa en carteras de family offices e inversores institucionales.

“Esta brecha representa una oportunidad considerable para fortalecer el compromiso de los clientes con los mercados privados. Por ello, esperamos que estos sigan desempeñando un papel creciente en las carteras de inversión patrimonial, a medida que los inversores sean cada vez más conscientes del potencial de obtener rentabilidades sólidas y diversificadas”, explica Bergareche.

Acceso a la inversión

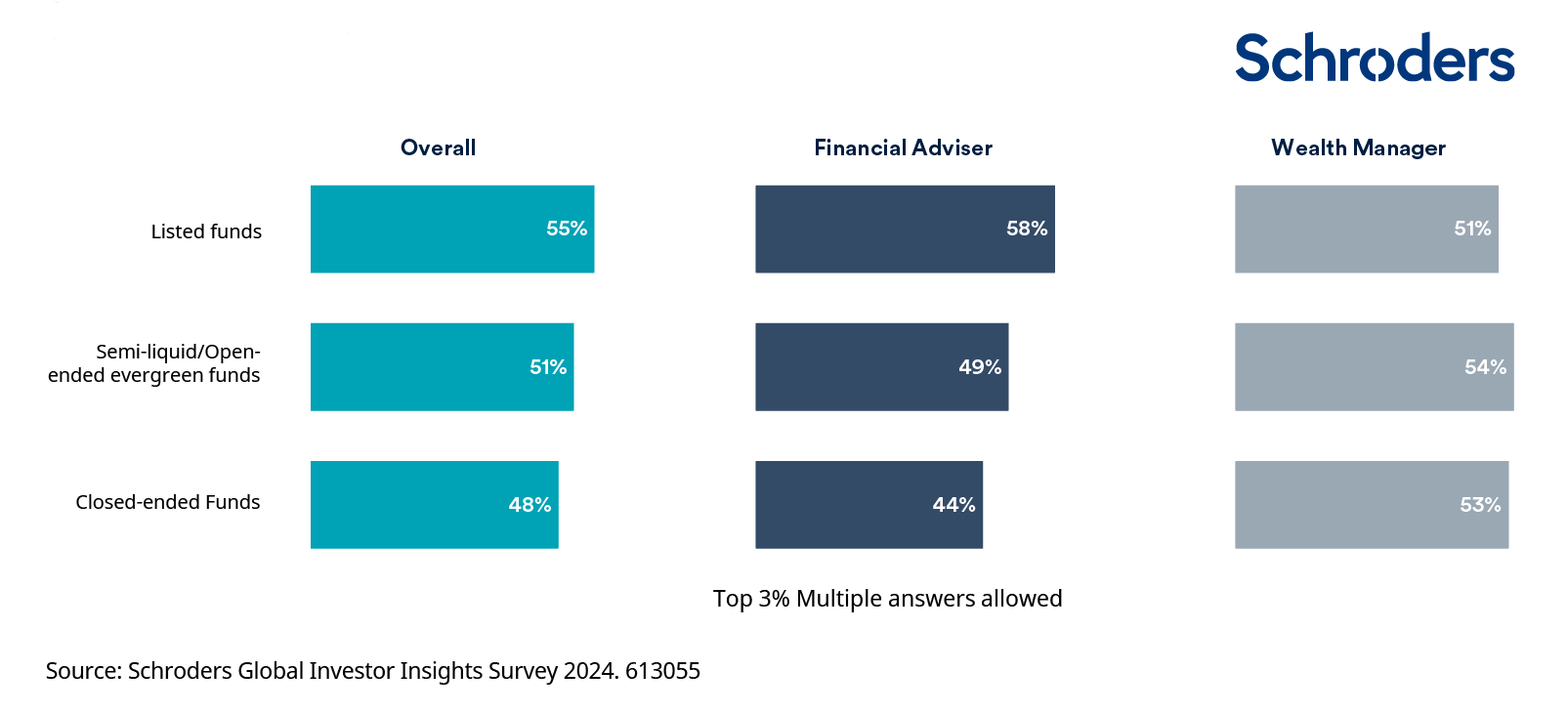

Otro dato relevante es que un poco más de la mitad de los gestores de patrimonio y asesores encuestados indicaron que están accediendo a oportunidades en mercados privados a través de fondos cotizados, seguidos de cerca por fondos semilíquidos o abiertos de duración indefinida (51%). A pesar de estas oportunidades, la falta de liquidez es señalada como el principal desafío al discutir los mercados privados con los clientes.

Según Schroders, como era de esperar, el 49% de los encuestados afirmó que una mayor educación financiera para los clientes ayudaría a impulsar la demanda, seguido de estructuras de productos más adecuadas (42%) y mínimos de inversión más bajos (42%).

“No hay ninguna duda de que el patrimonio privado jugará un papel muy significativo en los mercados privados en el futuro. Hasta ahora, las opciones para que los gestores de patrimonio y asesores accedan a estos mercados han sido limitadas en comparación con sus homólogos institucionales, lo que explica que, a pesar de la intención, sigamos viendo asignaciones relativamente bajas”, afirma Tim Boole, director de Gestión de Productos de Capital Privado en Schroders Capital.

Sin embargo, según su experiencia, la aparición de nuevos vehículos, como los fondos semilíquidos, está ampliando los puntos de acceso disponibles y ha representado un avance significativo al ofrecer mayor flexibilidad a los inversores para alcanzar sus objetivos financieros a través de los mercados privados. “Por ello, no es sorprendente ver que estas estructuras sean favorecidas por este segmento de clientes”, matiza Boole.

Transferencia de la riqueza

Además, la gestora destaca que la transferencia de patrimonio se ha señalado como una prioridad para el 59% de los gestores de patrimonio y asesores financieros a nivel global: en Norteamérica, el 66% considera así lo considera en comparación con el Reino Unido (57%), Asia-Pacífico (57%) y EMEA (58%).

Según muestra el documento, las discusiones sobre transferencia de patrimonio están mucho más arraigadas en América. En concreto, América Latina presenta el mayor nivel de compromiso a nivel global, con un 58% de los asesores afirmando haber tratado este tema con más de la mitad de sus clientes. En EMEA y Asia-Pacífico, la participación es menor, con un 43% y un 46% de los asesores abordando este tema con sus clientes, principalmente debido a sensibilidades culturales.

JP Morgan Asset Management ha anunciado el lanzamiento de los ETFs UCITs de renta fija activa JPM Euro Aggregate Bond Active UCITS ETF y JPM EUR Government Bond Active UCITS ETF, que cotizan en las Bolsas de Valores de Londres, Deutsche Börse Xetra, Borsa Italiana y SIX Swiss Exchange. La firma actualmente ofrece 13 ETFs UCITS de renta fija gestionados de forma activa, complementando su oferta de ETFs activos de bonos aggregate, bonos corporativos, high yield, ultra-short income y renta fija sostenible.

Sobre estos dos nuevos fondos explica que el JPM Euro Aggregate Bond Active UCITS ETF está incluido en la plataforma Global Aggregate de JPMAM de más de 17.000 millones de dólares y sigue los pasos de JAGG – lanzado en octubre de 2023 como el primer ETF UCITs activo de bonos globales aggregate de la industria-. Persigue superar al Bloomberg Euro Aggregate Index Total Return EUR Unhedged.

La estrategia Global Aggregate JPMAM, lanzada por primera vez en 2009, busca diferentes fuentes de alfa en el universo de renta fija, invirtiendo en una cartera diversificada de valores y sectores de renta fija, incluidos bonos gubernamentales denominados en euros, bonos cubiertos, bonos corporativos y deuda de mercados emergentes. Este ETF estará gestionado por Myles Bradshaw y Viren Patel y tendrá un TER de 30 puntos básicos. Myles Bradshaw cuenta con casi 30 años de experiencia gestionando riesgos de tipos de interés, crédito, titulización, volatilidad y tipos de cambio en carteras globales. Gestiona la estrategia Global Aggregate de JPMAM desde 2019.

Respecto al segundo de los fondos, el JPM EUR Government Bond Active UCITS ETF, explica que está incluido en la plataforma Global Rates de JPMAM de 46.000 millones de dólares, y tiene como objetivo batir al Bloomberg Euro Aggregate Treasury Total Return Index invirtiendo activamente en una cartera de deuda gubernamental denominada en EUR y títulos relacionados con la deuda de gobiernos.

Este ETF estará gestionado por Séamus Mac Góráin y Kim Crawford y tendrá un TER de 15 puntos básicos. La estrategia Global Rates de JPMAM se lanzó por primera vez en 2008. Séamus Mac Góráin, que lidera el equipo de Global Rates de JPMAM, tiene más de 22 años de experiencia en la industria. Antes de unirse a JPMAM, trabajó para el Banco de Inglaterra gestionando las reservas de divisas del Reino Unido y elaborando el pronóstico de inflación del Comité de Política Monetaria. Gestiona la estrategia Global Rates de JPMAM desde 2019.

Los equipos gestores de ambos fondos aprovecharán toda la fortaleza de la plataforma de Global Fixed Income, Currency, Commodities y Global Liquidity (GFICC) de JPMAM, colaborando estrechamente con más de 300 profesionales de renta fija que operan en los principales mercados del mundo, con un promedio de experiencia de más de 20 años. Según la gestora, la amplia trayectoria del equipo de especialistas sectoriales de JPMAM es una ventaja clave que contribuye a una estrategia de renta fija global diversificada y exitosa.

A raíz de este lanzamiento, Travis Spence, director global de ETFs en JP Morgan Asset Management, ha señalado: «Este lanzamiento amplía nuestra gama de ETFs UCITS de renta fija activa a 13 ETFs, subrayando nuestro compromiso de proporcionar a los inversores en Europa soluciones innovadoras que aprovechen todo el potencial de nuestras capacidades globales de renta fija. Creemos que estos productos ofrecerán a los inversores una oportunidad convincente para acceder a la gestión activa en renta fija, respaldados por la experiencia y recursos de nuestro equipo”.

Para 2030, JP Morgan AM pronostica que el mercado global de ETFs de renta fija crecerá hasta los 6 billones de dólares, y el mercado de ETFs de renta fija activa alcanzará los 1.7 billones de dólares. Teniendo en cuenta los beneficios adicionales que los ETFs proporcionan a los inversores, la gestora cree que los ETFs de renta fija activa serán un motor clave para la industria de ETFs en general.

Robeco ha anunciado el lanzamiento de dos nuevas estrategias de alta convicción: Emerging Market Bonds y Emerging Market Bonds Local Currency. Según la gestora, con estos productos mejora su oferta de mercados emergentes y amplía su actual gama de productos de renta fija. Las nuevas estrategias se dirigen a clientes institucionales que buscan contar con una cartera gestionada activamente que persiga una rentabilidad atractiva ajustada al riesgo y una asignación core a deuda soberana de mercados emergentes .

Las estrategias serán gestionadas por el nuevo equipo de DME, contratado el año pasado. Con una experiencia media de más de 15 años en DME, los profesionales aprovecharán los puntos fuertes y las capacidades actuales de Robeco en renta fija, además de coordinarse estrechamente con los equipos experimentados de Inversión Cuantitativa y Sostenible para aprovechar plenamente las oportunidades de los mercados emergentes en todo su amplio universo de inversión.

Además, emplean un proceso de inversión estructurado top down y bottom up, y están diseñadas para generar valor en mercados emergentes ineficientes sorteando activamente los riesgos macroeconómicos, políticos y de sostenibilidad. Con el fin de navegar eficazmente todos los ciclos del mercado, la estrategia se ha desarrollado a lo largo de los años con un marco propio para evaluar la solvencia soberana y el valor relativo, que se ha reforzado con aspectos de sostenibilidad.

A raíz de este lanzamiento, Diliana Deltcheva, directora de DME en Robeco, ha señalado: «Nuestro objetivo es ofrecer rentabilidades de inversión prominentes aplicando un análisis exhaustivo de toda la información relevante que incide en las inversiones en deuda de mercados emergentes. No nos limitamos a replicar el índice de referencia: aprovechamos nuestra experiencia y nuestros marcos para adoptar posiciones selectivas de alta convicción cuando es oportuno. Las dos estrategias pretenden ofrecer rentabilidades atractivas, pero también tolerarán un mayor riesgo debido a este enfoque disciplinado de la inversión. Si bien es posible que en Robeco aún no contemos con un track record consolidado, tenemos una amplia experiencia en la gestión de fondos de DME a lo largo de diferentes ciclos de mercado. Al fin y al cabo, si se despliega un marco de inversión completo se puede extraer valor y hacer crecer los activos debido a las ineficiencias de la DME”.

Según la visión de la gestora, los mercados emergentes son uno de los cinco puntos fuertes de las inversiones clave de Robeco, en la que cuenta con más de 30 años de experiencia. La estrategia 2021-2025 de la compañía incluye ampliar su gama en ME con el lanzamiento de estrategias en deuda soberana de ME para satisfacer la demanda del mercado. «Los mercados emergentes son una clase de activos dinámicos y en evolución, y estamos entusiasmados con su futuro en Robeco. Entendemos lo desafiante que puede ser el mercado, pero contar con un enfoque de gestión de alta convicción y un sólido marco de inversión nos diferencia a la hora de abordar los mercados emergentes desde todos los ángulos. Sobre todo, nos esforzamos por ofrecer estos resultados con coherencia a nuestros clientes”, ha añadido Erik van Leeuwen, director de Renta Fija en Robeco.

La Fed decidió mantener sin cambios la tasa de interés de referencia en su primera reunión de política monetaria desde la asunción de Donald Trump como presidente. El FOMC, que se reunió tan solo nueve días después de la asunción de Trump, dejó el rango objetivo de los fondos federales entre 4,25 % – 4,50 %, anunció en un comunicado.

La decisión de mantener las tasas fue en línea con las expectativas del mercado y la Fed lo justificó en la expansión de la actividad económica.

«Los indicadores recientes sugieren que la actividad económica ha seguido expandiéndose a un ritmo sólido. La tasa de desempleo se ha estabilizado en un nivel bajo en los últimos meses y las condiciones del mercado laboral siguen siendo sólidas. La inflación sigue siendo algo elevada», dice la información de la autoridad monetaria.

La institución reiteró su compromiso de alcanzar el máximo empleo y una inflación del 2 % a largo plazo. Según el comunicado, los riesgos en torno a estos objetivos se encuentran «aproximadamente equilibrados», aunque el panorama económico sigue siendo incierto. La Fed enfatizó que seguirá atenta a cualquier factor que pudiera afectar el cumplimiento de su doble mandato.

Expectativa por el rumbo económico bajo Trump

Esta reunión de la Fed se llevó a cabo en un contexto de incertidumbre respecto a las políticas económicas de la nueva administración. Durante su campaña, Trump criticó en varias ocasiones a la Fed y las diferencias con su presidente Jerome Powell, sobre la autonomía del banco central. Sin embargo, hasta el momento, la institución ha mantenido su independencia y sigue basando sus decisiones en los acuerdos entre los miembros.

Si bien el comunicado no hace referencia explícita a la nueva administración ni a sus planes de estímulo fiscal, desregulación y cambios en el comercio internacional, la Fed señaló que seguirá evaluando los datos económicos y ajustará su postura monetaria en caso de ser necesario.

Mientras tanto, el banco central continuará con la reducción de sus tenencias de bonos del Tesoro y otros valores respaldados por hipotecas, un proceso iniciado para normalizar su hoja de balance tras años de estímulos monetarios posteriores a la crisis financiera.