Suma Capital, gestora europea de inversiones sostenibles en el segmento mid-market, ha formalizado su incorporación a la AIFI (Italian Private Equity, Venture Capital and Private Debt Association). Este movimiento estratégico refuerza la integración de la firma en el ecosistema financiero italiano y consolida su posición como un actor clave en el mercado de capital privado en el sur de Europa.

La AIFI, institución de referencia en Italia desde 1986, agrupa a los principales inversores institucionales y profesionales del sector, desempeñando un papel fundamental en la representación institucional, la definición de estándares de mejores prácticas y el impulso del mercado de capitales no cotizados.

La adhesión a esta asociación responde a la creciente actividad de Suma Capital en Italia, donde la firma ya cuenta con una estructura local plenamente operativa en Milán desde el año pasado. Actualmente, la gestora lidera proyectos de alto impacto ambiental en la región, como la plataforma CH4T, centrada en la adquisición y transformación de siete plantas de biogás, lo que subraya su compromiso con la descarbonización de la economía real italiana.

Compromiso con la economía real

Nicolò Balice, director de Inversiones y responsable de la oficina de Suma Capital en Italia, destaca que «la adhesión a AIFI refuerza nuestra integración con los actores del sector y los principales stakeholders, fortaleciendo nuestro acceso a inversores y nuestro papel en la canalización de capital hacia la transición energética».

La firma se propone contribuir activamente al diálogo sectorial y al desarrollo de modelos de negocio resilientes, aportando su experiencia en el respaldo a infraestructuras esenciales y sectores vinculados a la sostenibilidad. La pertenencia a AIFI permitirá a Suma Capital actuar como interlocutor directo ante autoridades nacionales e internacionales, además de participar en foros de investigación, formación y análisis de mercado.

Con este paso, Suma Capital no solo amplía su red de colaboración en geografías estratégicas, sino que reafirma su disciplina inversora y su visión de largo plazo en la gestión de activos sostenibles dentro del ámbito europeo.

Foto cedidaDe izquierda a derecha: Álvaro Lana y Manuel Díaz, socios directores de Abante en Aragón y Sevilla, respectivamente.

Abante ha anunciado el nombramiento como socios de Álvaro Lana, director de la oficina en Aragón, y Manuel Díaz, director en Sevilla. Con estas incorporaciones, aprobadas el pasado mes de marzo, la cifra de socios ejecutivos de la entidad de gestión de patrimonios asciende a 38.

Este movimiento refuerza la apuesta de Abante por el crecimiento en mercados regionales clave. Tanto en Zaragoza como en Sevilla, la firma suma más de una década de trayectoria acompañando a inversores particulares y grupos familiares bajo un modelo de asesoramiento centrado en la persona. Actualmente, la entidad cuenta con presencia física en once ciudades españolas, consolidando un modelo de cercanía y arraigo local.

La estructura de Abante se fundamenta en un sistema de partnership donde la mayoría del capital pertenece a los propios profesionales con dedicación exclusiva. Este esquema garantiza la independencia de la firma y asegura una alineación directa entre los objetivos de los socios y los intereses de los clientes a largo plazo.

Promociones y carrera profesional

Junto al nombramiento de los nuevos socios, Abante ha comunicado la promoción interna de 50 profesionales al cierre del ejercicio: 28 personas acceden a la categoría de asociados, 16 han sido nombradas subdirectores y 6 han promocionado al puesto de director. Con estas incorporaciones, 165 personas integran ya la carrera profesional de la firma, un sistema meritocrático diseñado para la asunción progresiva de responsabilidades.

Hito estratégico: integración de atl Capital

Estas promociones coinciden con un momento de transformación para la entidad tras recibir, en febrero de 2026, la autorización de la CNMV para la integración de atl Capital. Esta operación estratégica posiciona a Abante como uno de los líderes indiscutibles del asesoramiento independiente en España, con un volumen de activos gestionados y asesorados superior a los 18.000 millones de euros y una base que supera los 17.000 clientes.

La consolidación del grupo permite a Abante escalar su capacidad de servicio y especialización en un entorno de mercado exigente, manteniendo intactos sus pilares de independencia y visión a largo plazo.

El próximo jueves, 23 de abril a las 10:00h, Cecabank celebrará la XII edición de su Jornada de Securities Services, bajo el lema «Construyendo futuro: resiliencia, innovación y servicio», y que contará en la apertura y clausura con Soledad Núñez, subgobernadora del Banco de España, y Carlos San Basilio, presidente de la CNMV, respectivamente.

Este encuentro se ha consolidado como un referente en el sector, reuniendo a los principales actores de la industria del postrading, así como a expertos destacados del ámbito de la inversión, innovación y regulación.

Durante la jornada se debatirán cuestiones de máxima actualidad como la tokenización de activos, el balance de MiCA desde su inicio, el canal ETFs, el papel del capital riesgo o los cambios y adaptaciones más relevantes como T+1 o préstamo valores, entre otros retos.

Al término de la jornada, celebrada en el Four Seasons Madrid, se ofrecerá un cóctel, que finalizará a las 15:00h.

Puede inscribirse a través de este enlace, desde el que podrá acceder también a la agenda completa del evento.

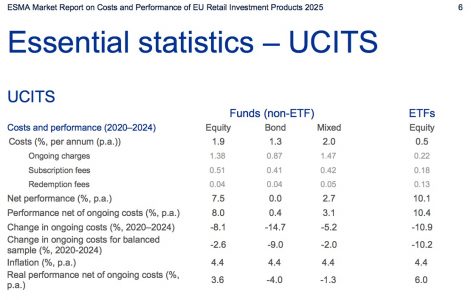

Cuando se analizan los beneficios que obtenemos al invertir en un fondo se suelen ver los datos de rentabilidad, pero a esta cifra hay que restarle dos factores «erosionadores», como son los costes de los vehículos y el efecto de la inflación. En esta última no se puede influir, pero las entidades gestoras sí pueden actuar tanto para mejorar los retornos como para abaratar sus comisiones, en beneficio del inversor. En los últimos años, ¿están los UCITS aportando beneficios a los inversores minoristas en Europa, permitiéndoles mantener su poder adquisitivo y superar la inflación? El octavo Informe de mercado 2025 sobre los costes y el rendimiento de los productos de inversión minorista en la Unión Europea que acaba de publicar la ESMA, la Autoridad Europea de Mercados y Valores, trata de arrojar luz sobre ese tema. En cuanto a los costes, destaca una tendencia positiva: los costes corrientes de los fondos de inversión en la UE siguen disminuyendo.

Esto se debe principalmente a la entrada en el mercado de nuevos jugadores, y nuevos productos que suelen aplicar comisiones más bajas. Con todo, la reducción de costes en los fondos con mayor trayectoria sigue siendo más limitada, es decir, la entrada de nuevos fondos más baratos en el mercado impulsa los costes a la baja, y obliga a los fondos existentes también a abaratarse, aunque no tanto como ni al nivel de los nuevos vehículos.

Y es que el coste y el rendimiento de los productos son determinantes clave de los beneficios que los inversores minoristas de la UE pueden obtener de sus inversiones. Una información clara y exhaustiva permite a los inversores evaluar los costes y el rendimiento pasado, y respalda la toma de decisiones informadas y la participación minorista en los mercados de capitales, defiende la ESMA. Las conclusiones demuestran la importancia de la transparencia de los costes, así como la obligación de los gestores de activos y las empresas de inversión de actuar en el mejor interés de los inversores.

“En 2024, el mercado de fondos de inversión minorista de la UE experimentó un rendimiento más sólido y una disminución gradual de los costes, impulsada en gran medida por los nuevos fondos. Los datos que publicamos muestran una presión gradual sobre los costes en los mercados de la UE y, con ello, una mejora en los resultados para los inversores. Sin embargo, el informe destaca que los beneficios son desiguales y que la elección del producto es determinante. La transparencia y la competencia siguen siendo fundamentales para trasladar las mejoras del mercado en ganancias reales para los inversores”, comenta Verena Ross, presidenta de la ESMA.

Más rebajas en los nuevos vehículos… y en renta fija

El informe deja claro que los costesde los fondos UCITS disminuyeron gradualmente en 2024, impulsados principalmente por los nuevos fondos, que registran una caída de los costes corrientes del 8% para los fondos de renta variable minorista y de casi el 15% para los fondos de renta fija minorista. Las reducciones fueron más limitadas para los fondos ya existentes (con antigüedad de al menos cinco años), situándose en el 3% para los fondos de renta variable y en el 9% para los de renta fija.

La muestra de ESMA abarca activos de UCITS por valor de unos 11,6 billones de euros, de los cuales se estima que los inversores minoristas poseían alrededor de 7,9 billones de euros en 2024, con una cobertura global del 92% del mercado de UCITS de la UE. Y, con esa muestra, la autoridad concluye que en los fondos de renta fija es donde habrá mayor abaratamiento: «Los costes corrientes en la UE continuarán disminuyendo, especialmente los fondos de renta fija. Para el horizonte de inversión de un año, entre 2020 y 2024 los costes corrientes de los fondos de renta variable minorista (excluidos los ETFs) disminuyeron un 8%, mientras que los de los fondos de renta fija minorista (excluidos los ETFs) cayeron casi un 15%», dice el informe.

El informe deja claro que este abaratamiento no es constante año a año, pero sí se refleja una tendencia a largo plazo, y que la reducción es más limitada en los vehículos ya presentes en el mercado. De 2020 a 2024, los costes en los fondos disminuyeron un 8,1% en renta variable, un 14,7% en renta fija, un 5,2% en los mixtos, y casi un 11% en ETFs de renta variable (ver cuadro). En concreto, los datos de 2020-2024 muestran costes de 1,9 puntos porcentuales en los fondos de renta variable, 1,3 en renta fija y 2 puntos en los mixtos, frente a un 0,5% en los ETFs bursátiles.

Sobre estos últimos, los costes corrientes de los ETFs disminuyeron un 13% y un 17%para renta variable y renta fija, respectivamente, en 2024. Los ETFs activos declaran costes ligeramente superiores a los ETFs pasivos,pero inferiores a los fondos activos, destaca el informe.

El informe advierte de que los costes (costes continuos y costes de transacción) y la rentabilidad se ven significativamente afectados por la estrategia de inversión, así como por la región geográfica de la inversión. Por ejemplo, los fondos centrados en large caps tienden a tener menores costes continuos y de transacción.

El reto de mantener el poder adquisitivo en 2020-2024

El estudio analiza la relación rentabilidad/costes, para estudiar el beneficio que aportan estos vehículos al inversor, y deja claro que el rendimiento de los UCITS mejoró significativamente en 2024. Los fondos de renta variable y mixtos alcanzaron sus segundos mejores resultados desde 2020, mientras que los fondos de renta fija alcanzaron su nivel más alto de rentabilidad. Pero los fondos activos de renta variable tuvieron un rendimiento inferior en 2024 al de los fondos pasivos no-ETF y al de los ETFs, lo que muestra las limitaciones de la gestión activa.

Los rendimientos netos reales fueron positivos en todas las categorías de fondos en 2024, marcando un claro cambio de tendencia respecto a 2023. Aunque no ocurre lo mismo a cinco años (2020-2024): la rentabilidad real neta de costes se sitúa en el 3,6% en los fondos de renta variable y en el 6% en los ETFs de renta variable, pero es negativa en los fondos UCITS mixtos (con una caída del 1,3%) y en los de renta fija (caída del 4%, ver cuadro).

Con estos datos sobre la mesa, la ESMA calcula que una inversión hipotética de 10.000 euros a cinco años entre 2020 y 2024, basada en una cartera de fondos UCITS, ofrecería unos 12.200 euros netos de costes corrientes, pero estaría ligeramente por debajo de los 10.000 euros si se tiene en cuenta el efecto de la inflación (del 4,4% en el periodo). Es decir, la actual estructura de costes de los vehículos, y su rentabilidad, no habrían permitido al minorista mantener su poder adquisitivo con esa cartera. De manera individual, solo los ETFs de renta variable y los fondos activos de renta variable lo lograron en ese periodo.

Al igual que en 2023, los costes corrientes de los fondos ambientales, sociales y de gobernanza (ESG) fueron en 2024 más bajos en comparación con sus equivalentesno-ESG, pero su rendimiento también fue menor. Del mismo modo, los fondos del Artículo 9 del SFDR tuvieron un rendimiento inferior al de los fondos que informan bajo el Artículo 6 del SFDR.

En el periodo 2020-2024, los costes de los fondos UCITS ESG fueron iguales a los de sus contrapartes no ESG en renta variable (1,9%) y mixtos (2%), más bajos en bonos (1,2% frente al 1,3%) y algo más alto en ETFs de renta variable (0,6% frente al 0,5%). En cuando a la rentabilidad, solo fue negativa en los vehículos de renta fija, y analizando rentabilidad neta de costes, fue positiva y superó a la inflación en los fondos ESG de renta variable (8,3%) y en los ETFs de renta variable (9,5%), y positiva sin superar a la inflación en los fondos de deuda (0,1%) y mixtos (2,6%, ver cuadro).

La ESMA resume cómo los costes y la inflación limitan los beneficios de los rendimientos de los UCITS a diez años: los inversores pagaron alrededor de 1.500 euros en costes continuos por una inversión de 10.000 euros, obteniendo un valor neto de 15.500 euros en una década, dice el informe. La inflación tiene un papel exógeno pero significativo además de los costes del fondo: para una inversión de 10.000 euros a diez años, un inversor pierde más de 3.600, lo que conduce a un valor real neto de alrededor de 12.000 euros.

Una realidad heterogénea y con peso en incentivos

El informe pone también de manifiesto las diferencias de costes entre los países europeos: los principales factores de heterogeneidad son las diferencias estructurales del mercado y la falta de armonización en la normativa nacional, aunque también cuentan las diferencias de inflación. Por ejemplo, los fondos domiciliados en Países Bajos y Suecia presentan los costes continuos más bajos en 2024 para fondos de renta variable, mientras que los niveles de coste más altos se observaron en Italia y Portugal.

El informe de ESMA sobre los costes totales de invertir en UCITS y AIFs muestra que los UCITS se distribuyen principalmente de forma indirecta a través de una entidad tercera (principalmente instituciones de crédito y empresas de inversión), aunque con una heterogeneidad sustancial entre los estados miembros. Otra fuente de variabilidad se encuentra en los costes de distribución y su tratamiento regulatorio: los distribuidores de fondos pueden ser compensados mediante comisiones (es decir, incentivos), que se incluyen en los cargos únicos o en los costes continuos, pero no se reportan en los KIDs de PRIIPs como una categoría independiente. El informe de ESMA sobre costes totales muestra que los incentivos no suelen ser anecdóticos: de media ya través de los distintos canales de distribución, el 45% de los costes continuos se paga en forma de incentivos a los distribuidores.

Foto cedidaDe izquierda a derecha, Sol Moreno, responsable de Servicios Especializados de Santander Private Banking España; Martin Chocrón, director general SAM España; y Nicolás Barquero, responsable de Soluciones de Inversión de Santander Private Banking España.

La banca privada transita desde un modelo centrado en el producto a otro con foco en el servicio y es en este contexto en el que Santander ha movido ficha. La entidad ha anunciado tres nuevas soluciones pioneras en España con las que complementará su oferta de servicios, y con posibilidad de ser exportadas a sus centros de banca privada global. Se trata de Wealth Check, un servicio de análisis patrimonial con un enfoque integral a partir de 20 millones de euros; una plataforma de arquitectura abierta de servicios que permitirá acceder al asset allocation de terceras gestoras a partir de 2 millones de euros; y Active Advisory Funds, un servicio de asesoramiento recurrente y automatizado en fondos, con clases limpias, a partir de 500.000 euros.

Los servicios se lanzarán inicialmente en España pero, al desarrollarse de la mano de equipos globales, los responsables reconocen que podrían ser replicables a nivel global. Especialmente el primero, Wealth Check, que llega de la mano de Beyond Wealth España pero ya tiene intención de extenderse al resto de países y mercados donde está presente esta área, como Suiza, Brasil o Miami. El objetivo de estos lanzamientos es -dicen los responsables de la gestora y la banca privada del grupo en España-, el crecimiento en servicios y el refuerzo de la propuesta de valor, sin marcarse metas patrimoniales.

«Chequeo médico» de la mano de Beyond Wealth

Las dos primeras iniciativas (Wealth Check y la gestión discrecional de terceras gestoras) son las que están en proceso más avanzado. Especialmente Wealth Check, un nuevo servicio de análisis patrimonial con un enfoque integral, especializado e independiente que tomará la consolidación de posiciones como punto de partida y busca mejorar la propuesta de valor para clientes de alto patrimonio (UHNW),a partir de 20 millones de euros. Una especie de “chequeo médico disponible tanto para clientes de la entidad como para aquellos que no lo son -a diferencia de las otras dos iniciativas, solo dirigidas a clientes-. Todo, en línea con el asesoramiento integral hacia el que camina la nueva regulación europea RIS.

El nuevo servicio se ofrecerá desde Beyond Wealth, entidad jurídica diferente al banco que garantiza así la independencia, puesto que atiende de forma integral las necesidades de grandes patrimonios familiares, con independencia de los bancos con los que trabajen. Se trata de un servicio de consultoría patrimonial independiente, dirigido a familias, single family offices e instituciones. En menos de doce meses ha alcanzado ya más de 2.500 millones de euros de activos bajo supervisión en España y más de 7.700 millones de dólares a nivel global. En conjunto, la banca privada de Santander cuenta con 95.000 millones de euros de patrimonio asesorado para clientes ultra high en España, de 500 grupos familiares.

A partir de una metodología estructurada, Wealth Check ofrece, además de una consolidación de posiciones, una radiografía completa del patrimonio del cliente. El servicio permite analizar de forma global el sistema patrimonial, identificando posibles concentraciones no intencionadas, ineficiencias estructurales, sesgos, desajustes de liquidez o exposiciones al riesgo no alineadas con los objetivos financieros, aportando una visión estratégica para mejorar la eficiencia y el gobierno del patrimonio. El valor diferencial del servicio no reside solo en el informe final, sino en el propio proceso, que implica un diálogo profundo y estratégico con el cliente. Este enfoque permite generar un impacto estructural, ayudando a transformar la forma en que los clientes comprenden y gestionan su riqueza.

Para llevar a cabo sus planes, desde Beyond Wealth incrementarán su equipo con tres incorporaciones e irán sumando talento según vayan creciendo. De momento, se incorporarán dos personas externas -de las que la entidad no ofrece información- y una interna, David Batalha, que será el responsable del nuevo servicio y reportará a Javier Lafarga, CEO de Beyond Wealth. “Beyond Wealth cuenta en España con un equipo de 12 personas, que se ha incrementado con dos nuevos profesionales, y que, junto a estos tres últimos comentados, llegará a 17. A nivel global, los 50 profesionales pasarán a ser 55 tras las nuevas incorporaciones en España para dar cobertura a estos nuevos proyectos”, comenta Sol Moreno, responsable de Servicios Especializados de Santander Private Banking España. La cobertura de los otros dos nuevos servicios se llevará a cabo con los equipos actuales.

Gestión discrecional personalizada de terceras gestoras

También Santander Private Banking evoluciona, junto a Santander Asset Management (SAM), su modelo desde una arquitectura abierta de producto hacia una arquitectura abierta de servicios, facilitando el acceso a soluciones de gestión discrecional personalizadas de algunas de las principales gestoras internacionales, más allá de su propia gestora. Así, los clientes podrán beneficiarse de las capacidades de asignación de activos entidades como JP Morgan AM, BlackRock o Goldman Sachs Asset Management, un servicio accesible para patrimonios superiores a 2 millones de euros, es decir, clientes HNW y UHNW.

Esta plataforma abierta de servicios de gestión complementa la actual oferta, permitiendo a los clientes no solo acceder a soluciones de terceros, sino también a la visión de mercado de tres de las principales gestoras del mundo en la gestión de su patrimonio. Se trata de dar acceso a su asset allocation o asignación de activos, que implanta un gestor de Santander a través de fondos indexados y ETFs, en función de la naturaleza del inversor. Cada cliente podrá seleccionar la entidad gestora que mejor se adapte a sus necesidades, optar por estrategias indexadas de bajo coste y ETFs y mantener la capacidad de personalizar su cartera, con el acompañamiento de su gestor en Santander.

Este servicio complementa las capacidades de gestión y personalización propias del grupo, potenciadas por la integración de los equipos de gestión de Santander Asset Management y Santander Private Banking Gestión. La entidad ya muestra resultados destacados en este sentido, con un crecimiento del 43% en carteras gestionadas y una ganancia de cuota de mercado de 2,75 puntos porcentuales.

“De momento contemplamos estas tres gestoras para complementar los servicios de AA de SAM y ofrecer diferentes visiones, con un servicio personalizado y un seguimiento periódico tanto por el equipo de banca privada y relación con el cliente como por el gestor que lleve la cartera. Es un paso natural hacia la búsqueda del valor añadido”, señala Martin Chocrón, director general SAM España. “Los servicios de asignación de activos de las gestoras internacionales son muy institucionales y lo estamos aunando con el conocimiento local de fondos comercializables en España, especialmente indexados, que permiten la traspasabilidad”, añade Nicolás Barquero, responsable de Soluciones de Inversión de Santander Private Banking España. Moreno, por su parte, recuerda que la mayor parte de la rentabilidad obtenida viene precisamente del asset allocation. El servicio está disponible para carteras independientes con cada gestora a partir de 2 millones de euros.

Asesoramiento híbrido en fondos

En tercer lugar, la entidad avanza en su estrategia de asesoramiento financiero con el lanzamiento en los próximos meses de Active Advisory Funds, un servicio de asesoramiento recurrente en fondos de inversión automatizado y digital que está basado en clases limpias (caracterizadas por menores costes) y permite la máxima personalización en función del perfil de riesgo y sesgos del cliente. Se ofrece a partir de 500.000 euros.

Con esta propuesta, la entidad extiende a todos los clientes de banca privada un modelo tradicionalmente reservado a grandes patrimonios e inversores institucionales, reforzando su compromiso con la transparencia, la alineación de intereses y la personalización de las soluciones de inversión. En un entorno de mercado cada vez más complejo, marcado por la incertidumbre y las presiones inflacionistas, Santander apuesta así por evolucionar desde un modelo de distribución de productos hacia un enfoque centrado en la construcción de carteras diversificadas. Este modelo incorpora activos diversificadores que complementan la exposición tradicional a renta fija y variable.

El servicio se beneficia de la potencia de un motor de rebalanceo de carteras que permite el alineamiento con la distribución de activos propuesta por el banco o con la definida por el propio cliente. El cliente tiene siempre la última decisión en las propuestas recibidas y puede bloquear las posiciones si quiere mantenerlas.

Asimismo, introduce un modelo de cobro explícito que contribuye a reducir potenciales conflictos de interés y a reforzar la confianza del cliente. Para ello, Santander ha desarrollado un modelo híbrido que combina la cercanía del banquero con capacidades digitales avanzadas de firma y ejecución: el cliente firma su propuesta de inversión y esta se ejecuta, pues la propuesta lleva toda la información pre y post contractual y las órdenes. La incorporación de herramientas de inteligencia artificial facilita la generación de un reporting específico y contenidos, optimizando la experiencia del cliente y la eficiencia del servicio.

“Construir y asesorar en una cartera de fondos aumenta en 20 puntos la satisfacción del cliente”, añade Barquero. La clave, en su opinión, es el carácter híbrido del servicio, con un asesoramiento personal pero una digitalización que lo hace escalable, usando también la IA en la interacción del banquero con el cliente. “Lanzaremos el servicio en los próximos meses, solo con clases limpias de fondos, y se tendrán en cuenta las posiciones globales del cliente”, explica.

Con estas tres iniciativas, la entidad, cuyo negocio de banca privada en España creció el pasado año casi un 20%, amplía sus capacidades en inversión, asesoramiento y gestión patrimonial, en un contexto de creciente demanda de soluciones más sofisticadas y personalizadas.

El crecimiento económico resiliente es favorable y la acción política favorable en hipotecas ofrece un impulso. Los diferenciales de crédito ajustados, sin embargo, subrayan la necesidad de vigilancia -aquí profundizamos en los sectores y temas que están impulsando nuestra asignación de activos y selección de instrumentos-.

El crecimiento resiliente es favorable, pero la selectividad sigue siendo vital

El crecimiento del producto interior bruto (PIB) de EE.UU. en el cuarto trimestre de enero está muy por delante de las expectativas de hace solo un mes. Mirando hacia adelante, esperamos un crecimiento superior a la tendencia en 2026, respaldado por inversión de capital impulsada por inteligencia artificial (IA) y ganancias de productividad por la adopción de IA, desregulación y el paquete fiscal One Big Beautiful Bill (OBBB). El mercado laboral parece estar en un equilibrio de “baja contratación, baja despido”, y los datos recientes han sido alentadores, aunque la Reserva Federal de EE.UU. (Fed) parece atenta a los riesgos a la baja.

Con la probabilidad de que la inflación caiga – pronto comenzamos a superar el aumento de aranceles – el rendimiento real positivo en la mayoría de las clases de activos de renta fija debería parecer cada vez más atractivo.

Los diferenciales permanecen estrechos, pero este entorno debería ayudar a mantenerlos dentro del rango por más tiempo, aumentando nuestra confianza de que podemos “ganar nuestro carry” en muchos sectores. Tenemos la intención de mantenernos tácticos en nuestra asignación de activos aprovechando las posibles dislocaciones sectoriales.

Preferimos los activos titulizados a los corporativos, ya que se han quedado rezagados con respecto a la tendencia general de endurecimiento y ofrecen más margen para una mayor compresión, además de beneficiarse de un carry comparativamente más alto. El hecho de que las empresas auspiciadas por el gobierno hayan recibido la orden de comprar 200 000 millones de dólares estadounidenses en valores respaldados por hipotecas debería suponer un apoyo.

En nuestro documento trimestral «Perspectivas» compartimos nuestras opiniones sobre el mercado de renta fija y nuestro ranking trimestral de asignación de activos. Destacamos un Chart to Watch oportuno, exploramos oportunidades de valor relativo y proporcionamos información sobre nuestro último ranking de asignación de activos por subsector de renta fija.

Tribuna de opinión firmada por John Lloyd, director global de Crédito multisectorial y gestor de fondos en Janus Henderson Investors.

Conozca más sobre las perspectivas de asignación de activos en crédito multisectorial de Janus Henderson en este enlace.

Foto cedidaJack Holmes, co gestor de la gama de fondos de high yield de Artemis.

Jack Holmes, co gestor de la gama de fondos de high yield de Artemis, Artemis Global High Yield Bond y Short-Dated Global High Yield Bond, considera que el momento actual es una buena oportunidad para la renta fija high yield. Sus fondos, distribuidos en España a través de Capital Strategies, se caracterizan por un enfoque de convicción firme, hasta tal punto, que rechaza proyectos con facilidad para centrarse en emisiones de pequeño tamaño.

La duración media de la cartera es de 1,9 años, mientras que el vencimiento promedio es de aproximadamente tres años. Prefiere emisiones denominadas en euros, un mercado más ineficiente que ofrece más oportunidades para los stock pickers que el mercado de emisores denominados en dólares, valorado de forma más eficiente. Evita los mercados emergentes y destaca su preferencia actual por empresas cíclicas, dado que presentan balances más sólidos y fundamentales ya puestos a prueba en escenarios de estrés.

¿Por qué invertir en deuda a corto plazo en el entorno actual del mercado?

En el entorno actual, donde se buscan activos que aporten estabilidad y protección a una cartera más amplia, la renta fija a corto desempeña un papel muy importante al brindar esa certeza a corto plazo y ayudar a proteger la cartera. Vemos un entorno en el que los bonos gubernamentales a largo plazo no ofrecen necesariamente el mismo nivel de cobertura y protección contra el riesgo que cabría esperar. Y existen varias razones para ello, no solo el contexto energético por la guerra en Irán o la política arancelaria de Donald Trump, sino también por la mayor disposición de los gobiernos a ampliar la política fiscal cuando las economías atraviesan dificultades, lo que provoca la eliminación de esa posible cobertura de riesgo que existía anteriormente. Por tanto, al centrarnos en bonos a corto plazo, nos beneficiamos de los ingresos de un bono, pero con menor exposición a la volatilidad de los títulos a largo plazo.

¿Y por qué high yield?

Todos los puntos que he mencionado sobre la deuda a corto plazo en general también se aplican al high yield, pero con mayor rentabilidad. En este momento, nuestro fondo de bonos high yield en euros a corto plazo ofrece un rendimiento aproximado del 5,5%, por lo que queda claro lo demostrado en los últimos años: esperar a que se produzca un evento de aversión al riesgo y mantener valores de muy bajo rendimiento implica sacrificar una gran cantidad de rentabilidad. Estamos en un momento ideal para los bonos high yield a corto plazo, donde se obtienen ingresos y rendimientos atractivos y se asume mucho menos riesgo que con los instrumentos de crédito a largo plazo.

¿Cómo seleccionan las posiciones en su cartera?

Gestionamos una cartera concentrada, de muy alta convicción, por lo que tenemos poco más de 100 posiciones. Un elemento clave, que muchos competidores no aplican, es que consideramos cada posición como independiente, invertimos en bonos que queremos poseer, mientras que muchos de nuestros rivales incorporan una emisión a su cartera porque representa una posición importante en el índice de referencia, o como una cobertura, por ejemplo. Los grandes problemas en el mercado de high yield a menudo ocurren cuando los inversores sienten que deben tener algo porque sería una locura no tenerlo. Nosotros, basándonos en nuestro análisis fundamental, rechazamos unas 30 inversiones potenciales cada semana. Cuando una emisión reúne todo lo que buscamos, aunque represente una pequeña parte del índice de referencia general, podemos invertir hasta un 2,5% del fondo. Este enfoque de alta convicción es fundamental.

Por otra parte, mientras que la mayoría de nuestros competidores se centran en grandes referentes, nosotros nos centramos en segmentos con compañías con emisiones pequeñas, porque no utilizan bonos high yield como una parte significativa de su estructura de financiación. Pensamos que nos da más posibilidades de encontrar una oportunidad con un precio ineficiente y crea una dinámica en la que ponemos el foco donde otros no lo hacen.

Por último, destacar que tenemos mucho interés en mercados desarrollados, pero somos globales. Solemos tener menos bonos en dólares y más europeos que el mercado en general. También vemos oportunidades interesantes en libras esterlinas, pensamos que el high yield denominado en libras presenta una discrepancia de precios. La razón es que un 80% del mercado son emisiones en dólares estadounidenses y si administro un fondo global, no lo considero una estrategia muy diversificada. Tampoco solemos invertir en emergentes; precisamente, porque emiten predominantemente en dólares. Además, las emisiones en dólares dificultan detectar ineficiencias, ya que es un mercado más desarrollado y eficiente que el europeo. Por tanto, tendemos a sobreponderar Europa más que Estados Unidos.

¿En qué sectores ven más oportunidades?

Estamos infraponderados en telecomunicaciones. Es un sector problemático debido a su elevada deuda para financiar nuevas tecnologías y crecimiento. Además, se ha convertido en un sector de perfil commodity, sin ventajas competitivas con sus rivales. Por el contrario, nos gustan mucho los cíclicos. Estas compañías han sobrevivido a múltiples sobresaltos desde la pandemia y han superado pruebas de estrés muy rigurosas. Las supervivientes han salido adelante con menores niveles de deuda y mejoras en las coberturas de flujo de caja libre. Muchas de ellas están mal valoradas dentro del mercado high yield porque los inversores subestiman las pruebas de estrés y la resiliencia inherente a estas empresas.

¿Y cómo gestionan el riesgo?

Una parte clave de nuestra estrategia de gestión de riesgos son nuestras interacciones periódicas con el equipo de riesgos, que realiza todos los controles habituales que cabría esperar sobre los riesgos y la volatilidad dentro de nuestra cartera. Nos reunimos mensualmente con ellos para asegurarnos de que no estamos haciendo nada imprudente, y nos hacen reflexionar sobre nuestras opiniones, lo cual es una parte muy útil del proceso. Pero la defensa definitiva contra el riesgo reside en nuestra evaluación de riesgos crediticios. Nos centramos en emisiones BB y B, el segmento de mayor calidad del mercado de high yield, lo que nos ha permitido una tasa de impago histórica anualizada del 0,7%, por debajo del 3% del mercado.

¿Qué papel juega un fondo como el suyo en la cartera de un inversor?

Creo que se relaciona con la importancia que le damos a los bonos a corto plazo en el mundo actual. Hubo un largo período en el que se podía decir fácilmente que, sobre todo en el caso de los bonos high yield, las yields eran bastante bajas. Es un mercado de riesgo, por lo tanto, en teoría, no es una posición indispensable en la cartera. Pero los rendimientos actuales y esa combinación de alta rentabilidad y menor duración crea un motor de rentabilidad constante que tendrá menores caídas y recuperaciones más rápidas. En comparación con, por ejemplo, la renta variable global, el high yield es una excelente opción para inversores que, si bien no buscan una estrategia completamente libre de riesgo, están interesados en una inversión que permita obtener beneficios si los mercados se mantienen saludables. Pero, en escenarios donde los mercados no están sanos y experimentan movimientos de riesgo significativos, los bonos high yield de corta duración probablemente se comportarían mejor que muchos otros activos de riesgo, como la renta variable.

¿Utilizan inteligencia artificial en alguna parte del proceso de inversión?

Una parte importante de nuestro trabajo consiste en revisar los contratos que respaldan los bonos. Podemos hacer todo eso con IA y tareas que antes tomaban tres, cuatro, tal vez cinco horas, ahora se hacen en cinco minutos. Y eso es una gran ventaja. Tenemos un proceso de triaje, que consiste en analizar rápidamente si algo es un no rotundo. Cuando encontramos algo que merece más trabajo, profundizamos en el tema. Antes de la IA, ese proceso de selección probablemente duraba tres días, mientras que ahora nos ocupa una sola jornada. Obviamente, después debemos completar todo el trabajo adicional. Las desventajas de un equipo pequeño como el nuestro, ahora, ya no son tan graves, porque la IA nos permite analizar de forma exhaustiva muchas más compañías.

El comportamiento del oro durante marzo es un claro ejemplo del sentimiento del mercado frente al conflicto entre EE.UU. e Irán. El metal precioso, que venía de protagonizar un rally al que costaba encontrarle fin, se mostró claramente negativo, aunque logró registrar un cierto rebote durante los últimos días del mes. Tras el alto el fuego anunciado, el oro logró un subida intradía del 2,5%, ya que la incertidumbre frente a la guerra y su evolución no ha desaparecido del todo.

En este sentido, los mercados de materias primas están entrando ahora en una fase dominada por la incertidumbre, impulsada por la preocupación ante un conflicto prolongado, interrupciones en las exportaciones de petróleo y la ausencia de señales claras de desescalada. Además, la subida de los tipos de interés por parte de los bancos centrales está pesando considerablemente en la confianza de los inversores.

Yen un periodo de tan elevada incertidumbre y correcciones en los mercados, los metales preciosos están experimentando una alta volatilidad. ¿Qué podemos esperar de ellos? Según los expertos, la reciente inestabilidad en el Golfo alimenta la aversión al riesgo, reforzando el atractivo de los metales preciosos como activos refugio, y también impulsa los precios del petróleo y del gas. “Dado que la energía es un insumo clave en la producción de metales, el aumento de sus costes eleva los costes marginales de producción, apoyando incentivos a largo plazo para el encarecimiento de los metales”, advierte Daniel Lurch, gestor de carteras, y Joran Mambir, especialista en inversiones, de J. Safra Sarasin Sustainable AM.

Para Lurch, las actuales tensiones geopolíticas son también un catalizador clave de las interrupciones en las cadenas de suministro de metales críticos, especialmente porque su procesamiento está muy concentrado en China (domina el procesamiento de 19 de los 20 metales esenciales para la transición verde). “Estas materias también son necesarias para nuevas tecnologías y la industria de defensa. China ha aprovechado esta posición en disputas diplomáticas pasadas. Como resultado, países de todo el mundo están invirtiendo para asegurar el suministro de sus materiales estratégicos”, matiza.

Los movimientos del oro

“Reflejando estas dinámicas, los ETFs de oro vendieron aproximadamente 1,1 millones de onzas la semana pasada, con ventas menores observadas en los otros tres principales metales preciosos. La continua incertidumbre y la aversión al riesgo están determinando las estrategias de negociación, marcando un periodo en el que la cautela predomina en el sector de los metales preciosos”, destaca Regina Hammerschmid, gestora de carteras de materias primas en Vontobel.

Los expertos coinciden en que predecir el precio del oro es muy complejo debido a una particularidad propia: funciona como una moneda. Por ello, en última instancia, insisten en que lo que impulsa su precio es la demanda. “El metal amarillo ha experimentado una rápida subida de su precio, con una revalorización del 65% en el último año, rompiendo las correlaciones históricas con el crecimiento de la oferta monetaria. Históricamente, cabría esperar que el oro se revalorizara a una tasa anualizada de alrededor del 10%. Esto se debe a que algunas personas intentan establecer una comparación entre la subida del precio del oro y el crecimiento de la oferta monetaria, diciendo que, si se está imprimiendo más dinero a un ritmo X, entonces el precio del oro debería subir Y, sin embargo, lo que estamos viendo ahora es una clara ruptura de ese patrón”, argumenta Matthew Michael, analista de materias primas y deuda de mercados emergentes de Schroders.

Para Michael, incluso con las correcciones normales, este metal precioso seguirá revalorizándose en 2026, sin por ello generar una burbuja. “A menos que algo impida las compras, el precio seguirá subiendo, pues los fundamentos subyacentes del oro siguen siendo sólidos. Lo cierto es que, aunque subiera mucho más, el oro no entraría en una burbuja, ya que existe una serie de claves que lo hacen resistente a este tipo de fenómenos e impulsan su demanda como activo reserva: la falta de confianza en el sistema monetario, como las preocupaciones por la confiscación de activos; la tendencia a la desglobalización; y las dudas sobre la autonomía de los bancos centrales.

Buen punto de entrada

Por su parte, Sara Niven, gestora del Aberdeen Global Balanced Growth Fund de Aberdeen Investments, recuerda que con el repunte de los precios del petróleo, los tipos de interés se han revalorizado al alza y el dólar se ha fortalecido; dos factores negativos para el oro. “Además, ha habido especulaciones aisladas (especialmente en torno a Turquía) de que algunos bancos centrales podrían movilizar reservas de oro para obtener liquidez. Estos factores surgieron cuando el oro cotizaba un 25% por encima de su media móvil de 200 días, por lo que no fue una sorpresa que se produjera un retroceso de cierta magnitud desde niveles tan elevados”, explica.

Sin embargo, la gestora considera que dado que el oro ha bajado casi un 20% desde el inicio del conflicto, el punto de entrada resulta cada vez más atractivo. “Creemos que los factores impulsores a largo plazo siguen intactos. Desde el cuarto trimestre de 2025, hemos reducido la asignación del fondo al oro aprovechando su fortaleza, pasando del 9% a finales de septiembre de 2025 al 5% en febrero de 2026. Aunque la valoración parece más favorable, el impacto inicial del conflicto ha sido un endurecimiento de las condiciones financieras y, en consecuencia, creemos que es prematuro aumentar nuestra exposición”, afirma.

Más allá del oro

En opinión delanalista de materias primas y deuda de mercados emergentes de Schroders, a medida que se agrava la crisis energética por el conflicto en Oriente Medio, las perspectivas para el aluminio se están volviendo alcistas. Y, según indica, lo mismo pasa en el sector agrícola, donde la escasez de fertilizantes ante el aumento del uso de biocombustible está impulsando la demanda de productos agrícolas al alza. “Creemos que el cobre y el oro son las opciones más atractivas dentro de los metales para este año”, afirma Michael.

En el caso del cobre, que está siendo objeto de una gran demanda debido a que el crecimiento económico mundial y a todo el universo de la IA, sigue siendo resistente y la demanda es particularmente fuerte en sectores críticos como la electrónica.

Según Lurch, se enfrenta a tensiones más inmediatas: el crecimiento de la demanda supera al de la oferta, que apenas logra sobrepasar el 1,5 % anual debido a la reducción de la ley del mineral y a los largos plazos de entrega. “En el caso del litio, la AIE espera que la demanda se multiplique por cuatro hasta 2040. El riesgo de sustitución del litio es bajo debido a su densidad energética única. Mientras tanto, la oferta actual está limitada por el cierre temporal de minas de alto coste y la reducción de la inversión de capital”, añade.

Si nos fijamos en la plata, la hermana pequeña del oro, que registró una subida de alrededor del 150% en 2025, superando los 120 dólares por onza, presenta un panorama diferente ya que suele estar menos demandada que el oro. “La plata es muy volátil, lo que atrae las operaciones especulativas a través de ETFs apalancados. Sin embargo, esto también la hace propensa a caídas pronunciadas debido a la realización de ganancias. Por otro lado, los altos niveles actuales de la plata no se consideran sostenibles a largo plazo, mientras que el oro seguirá teniendo una rentabilidad superior”, comenta Lurch.

En términos económicos, el BCE bajó el tipo de interés desde el 3,15% con el que comenzaba el año hasta el 2,15% que marcó en junio, dejándolos desde entonces fijados en esta cifra con la determinación de asegurar que la inflación se estabilice en su objetivo del 2% a medio plazo, si bien se mantiene vigilante y no anticipa posibles sendas de tipos. Por su parte, la FED empezaba el año con un tipo del 4,25% y no ha sido hasta septiembre cuando ha comenzado a reducirlos, llegando en diciembre hasta un 3,50%.

Los principales índices de renta variable han tenido una evolución positiva en el año. El Eurostoxx 50 ha registrado un incremento de un 19,04%, el DAX alemán lo ha hecho en un 23,01% y en el caso del Ibex 35 ha registrado un avance de un 50,02%, llevándolo a máximos históricos. Al otro lado del Atlántico, el S&P 500 ha avanzado un 15,89%, el Nasdaq un 19,12% y el Nikkei 225 un 26,18%. Con un enfoque más global, el FTSE All World ha registrado un avance del 20,47%.

Por su parte, entre los índices de renta fija vemos cómo el TR Eurozone 10 Years Government Benchmark ha retrocedido un 1,77% mientras que el TR US 10 Year Government Benchmark ha logrado un avance de un 7,89%.

Evolución del negocio institucional

Un escenario que ha incidido en la evolución del patrimonio del negocio institucional de carteras de fondos de inversión y sicavs en España, registrando durante el pasado año un incremento de un 6,89%, 6.447 millones de euros más que dejan el patrimonio total gestionado a 31 de diciembre de 2025 en 100.031 millones.

De este patrimonio total, el mayor volumen corresponde a las carteras de fondos, que representan un 93,89%, con 93.921 millones, frente a las sicavs, que representan un 6,11% con 6.109 millones al finalizar diciembre.

Por tipo de comercializador, el mayor volumen gestionado, un 79,70%, continúa siendo el de comercializadores externos, frente a un 20,30% de fondos del grupo de la propia gestora. Por proveedor, los internacionales suponen también la mayor parte del volumen, un 86,05%, representando los nacionales un 13,95%.

Los cinco mayores grupos distribuidores suman un patrimonio externo de 54.102 millones, una cuota del 67,46% sobre el total. El grupo con mayor volumen es BBVA, con 17.512 millones y el 21,97%, con Santander a continuación, sumando 13.328 millones y una cuota del 16,72%. CaixaBank, con 12.816 millones (16,08%), Kutxabank con 5.320 millones 6,67%) y Bankinter con 5.125 millones (6,43%) completan el ranking de los cinco grupos distribuidores con mayor volumen patrimonial.

Los mayores crecimientos durante el pasado semestre en las carteras de fondos y sicavs se los anotan Bankinter, con 2.225 millones, Laboral Kutxa (586 millones), BBVA (430 millones), Abante Asesores (419 millones) y Pactio (374 millones).

Por tipo VDOS, los activos de renta fija registraron el mayor incremento en el año, con 3.684 millones, seguidos de rentabilidad absoluta con 440 millones y renta variable con 37 millones.

De esta forma, los productos de renta fija se sitúan como los que gestionan un mayor patrimonio de IICs españolas, con 31.675 millones y una cuota del 39,73%, seguidos de los fondos de renta variable (con 30.930 millones y un 38,80%), sectoriales (5.968 millones y un 7,49%), rentabilidad absoluta (2.515 millones y un 3,15%) y monetarios (2.443 millones y un 3,06%).

El negocio supera 100.000 millones tras sumar 6.447 millones el año pasado

IICs destacadas

La IIC con mayor patrimonio es el Invesco S&P 500 UCITS ETF, un fondo cotizado de Invesco que replica el índice S&P 500 y que, pese a sufrir un descenso patrimonial en el año de 266 millones, representa un patrimonio en las carteras de fondos y sicavs nacionales de 1.695 millones de euros al finalizar diciembre. Su objetivo de inversión se centra en lograr la rentabilidad total neta del S&P 500 Index, una vez descontadas comisiones, gastos y costes de operación. La moneda base del fondo es el dólar americano, aunque cuenta con clases de acciones en divisas distintas (EUR) para minimizar la exposición a fluctuaciones de tipo cambiario.

Entre los fondos de inversión, destaca el M&G (LUX) Euro Credit Fund, con 711 millones procedentes de IICs de terceros, lo que supone un descenso en el año de 19 millones. El fondo tiene como objetivo proporcionar la rentabilidad del índice ICE BofA Euro Corporate (rentabilidad total bruta) más un 0,75% durante cualquier periodo de cinco años, aplicando criterios ESG. Para ello invierte, según su política, al menos el 70% en obligaciones de empresas con grado de inversión expresadas en euros, bonos convertibles y acciones preferentes, pudiendo invertir hasta el 20% en bonos de titulación de activos. Además, el fondo aplica políticas ASG mediante criterios de exclusión, en línea con el artículo 8 de SFDR.

Tras un inicio de año dominado por la inestabilidad, la solidez final de los mercados ha permitido un cierre de ejercicio positivo para el negocio institucional de las IICs nacionales. El interrogante para 2026 reside en la sostenibilidad de esta tendencia alcista frente a focos de tensión geopolítica que, lejos de disiparse, amenazan con poner a prueba la resiliencia del inversor institucional.

El interrogante para 2026 reside en la sostenibilidad de esta

tendencia alcista frente a los focos de tensión geopolítica

Tribuna de opinión de Sergio Ortega, responsable de Comunicación de VDOS.

Foto cedidaXavier Fàbregas, director de productos y servicios de inversión de GVC Gaesco

GVC Gaesco ha incorporado como nuevo director de productos y servicios de inversión a Xavier Fàbregas, profesional con una amplia trayectoria que combina experiencia ejecutiva, visión estratégica y profundo conocimiento de los mercados financieros.

Licenciado en Administración y Dirección de Empresas por la Universitat Abat Oliba CEU y Máster en Finanzas por la Universitat Pompeu Fabra, Fàbregas es una figura de renombre con casi dos décadas de experiencia en Caja Ingenieros Gestión, donde fue director general entre 2012 y 2023, tras haber ocupado el cargo de director de inversiones. Posteriormente, ejerció como Corporate Finance Director en ALSTP Intl. Advice Services y como Business Partner en AInvestor Technologies, funciones que le permitieron expandir su visión hacia ámbitos como la tecnología aplicada a la inversión, el desarrollo de nuevas soluciones y el acompañamiento a proyectos en fase de crecimiento.

“Es un privilegio poder formar parte de un grupo financiero con tanto prestigio y reconocimiento como GVC Gaesco”, afirma Fàbregas, quien acumula una sólida trayectoria como gestor de fondos y directivo especializado en el ámbito de la gestión de activos. A ello se suma, además, su conocimiento en la integración de criterios ASG y su vinculación con el ámbito académico y sectorial, tanto por sus certificaciones como por su labor en el Instituto de Analistas, siendo miembro de la junta de la delegación en Cataluña.

Su llegada a GVC Gaesco contribuirá al fortalecimiento y desarrollo del área de productos y servicios de inversión del grupo, cuya vocación es ofrecer soluciones diferenciales, sofisticadas y adaptadas a un entorno de inversión cada vez más exigente.