Ya está en marcha la Unión del Ahorro y la Inversión (SIU, por las siglas en inglés) o también conocida como la Unión Europea de Ahorros e Inversiones. Según explican desde finReg360, a principios de mes, la Comisión Europea publicó una consulta sobre su creación y «con el objetivo de canalizar mejor el ahorro privado hacia la inversión productiva y reforzar la competitividad del sector financiero».

Con esta iniciativa, y en coordinación con la Brújula para la Competitividad, publicada a finales de enero, la Comisión sigue avanzando en su estrategia para fortalecer el crecimiento económico de la Unión Europea (UE). «Tras los informes de Enrico Letta y Mario Draghi, que destacaron las ineficiencias de los mercados de capitales de la UE, la presidenta Von der Leyen encargó a la comisaría Alburquerque el desarrollo de esta iniciativa, que combina las anteriores Unión de los Mercados de Capitales y Unión Bancaria”, señalan desde finReg360.

Según sus expertos, el documento publicado prevé una serie de medidas para fomentar la competitividad y la productividad de la UE, como, por ejemplo, movilizar del ahorro de manera más eficaz, en particular, por medio de productos de inversión y de ahorro simples y de bajo coste, y mediante incentivos fiscales adecuados. Otra de las medidas que se plantea son mayores inversiones para las empresas de la UE, en especial para las emergentes e innovadoras.

«El documento también fomentará la integración y la eficiencia de los mercados de capitales, eliminando obstáculos a la actividad transfronteriza. Y, por último, se propone hacer un refuerzo del marco supervisor para que la normativa se aplique de forma uniforme en todos los Estados miembros», añaden desde finReg360.

En concreto, la implantación de estas medidas se regirá por los principios de equilibrio entre actuación legislativa y no legislativa; adecuación a las necesidades de la ciudadanía; y prosperidad y competitividad sostenibles.

Posibles efectos y próximos pasos

Desde finReg360 destacan que la Comisión estima que la iniciativa traerá consigo considerables beneficios, entre los que apunta: una mejor integración de los mercados de capitales, que permitiría a las empresas de la UE captar hasta 470.000 millones de euros adicionales al año; más opciones y mayor flexibilidad para la financiación de las empresas emergentes e innovadoras, que conllevarán reducción de costes; y mayores oportunidades de ahorro e inversión para los ciudadanos, que mejorarán la rentabilidad y las perspectivas para la jubilación. «Todo lo anterior implicaría, según expresa la Comisión, un aumento de la riqueza general de empresas y hogares», matizan los expertos de finReg360.

Esta consulta está abierta a comentarios durante cuatro semanas y la información está disponible en las veinticuatro lenguas oficiales de la UE. Además, la Comisión prevé presentar su comunicación sobre esta iniciativa en el primer trimestre de 2025. No obstante, reconoce que es un proyecto a largo plazo y que no tendrá un efecto legislativo inmediato, pero servirá como base para futuras reformas regulatorias.

Capital Group ha nombrado a Jenna Lawford responsable de Relación con el Cliente en Europa, con efecto a partir del 24 de febrero. Con sede en Londres, dependerá de Grant Leon, responsable del negocio de distribución en Europa de Capital Group, y liderará un equipo que se encarga de garantizar que los clientes sigan recibiendo un servicio de calidad superior que satisfaga unas necesidades en constante crecimiento y evolución. Se relacionará con los altos directivos de los principales clientes de la compañía en toda Europa, al tiempo que ampliará las iniciativas estratégicas de la firma con clientes de toda la región.

Con más de 20 años de experiencia en el sector, Jenna se incorpora a Capital Group procedente de Neuberger Berman, donde ocupó el cargo de vicepresidenta sénior y responsable de servicios al cliente en EMEA, y dirigió el equipo de relación con el cliente institucional. Anteriormente, ocupó cargos de responsabilidad en Lyxor Asset Management, JP Morgan Asset Management y Legal and General Investment Management.

A raíz de este anuncio, Grant Leon, responsable de Distribución en Europa de Capital Group, ha declarado: “Trabajamos con una amplia gama de clientes, desde las mayores entidades financieras hasta intermediarios financieros locales y clientes institucionales de toda Europa. Los clientes nos dicen que quieren trabajar con menos gestoras de activos y establecer relaciones más profundas. La amplia experiencia de Jenna en la creación y soporte de relaciones con los clientes será fundamental para garantizar que sigamos siendo un partner de confianza para ellos. Tras más de 60 años al servicio de clientes europeos en Capital Group, seguimos centrados en sus necesidades y objetivos y en seguir siendo la gestora elegida por ellos”.

Por su parte, Jenna Lawford, responsable de Relación con el Cliente en Europa de Capital Group, ha comentado: “Estoy encantada de unirme a Capital Group para impulsar y apoyar sus crecientes esfuerzos en Europa. Capital Group, una de las principales gestoras de activos del mundo, es conocida por la profundidad de su análisis, su capacidad de inversión, su enfoque a largo plazo y su especial atención al cliente. Estoy deseando traer mi experiencia a la empresa para fortalecer nuestras relaciones estratégicas con los clientes y poder ofrecerles una experiencia de calidad superior y llevar lo mejor de Capital Group a más clientes en toda Europa”.

Los activos bajo gestión en la industria de ETFs se han disparado en 2024 hasta alcanzar la cifra récord de 14,85 billones de dólares, según los datos de ETFGI. Y la tendencia de crecimiento parece imparable, a tenor de los resultados de la última encuesta realizada por Carne Group, a la que ha tenido acceso Funds Society. El estudio -que sondeó a 550 gestores con activos por 4,6 billones de dólares procedentes de Estados Unidos y 10 países europeos- desvela que casi nueve de cada diez (89%) de los gestores de fondos de renta variable y renta fija encuestados ofrecen ETFs o productos negociados en bolsa (ETPs). De los que aún no lo hacen, el 89% prevé ofrecerlos en los próximos tres o cuatro años.

En términos de activos totales, más de tres cuartas partes de los profesionales entrevistados por la firma afirman que los ETFs representan entre el 10% y el 15% de sus activos totales; el 14% desvela que este porcentaje se sitúa entre el 5% y el 10%; y uno de cada 10 asegura que los ETFs representan entre el 15% y el 20%.

Cuando se les pregunta por sus previsiones de crecimiento, los encuestados esperan que los ETFs representen una proporción aún mayor de sus activos bajo gestión en los próximos cinco años. En concreto, casi la mitad (49%) afirma que los fondos cotizados supondrán entre el 15% y el 20% de la cartera, mientras que más de una cuarta parte (27%) prevé que alcancen entre el 10% y el 15%. Es más, casi uno de cada 10 (8%) espera que los fondos cotizados sean entre el 20% y el 50% del patrimonio del porfolio.

No es de extrañar que casi todos (97%) los gestores de fondos de renta variable y renta fija consultados afirmen que ofrecer ETFs es importante para las perspectivas futuras a largo plazo de su firma, y más de una cuarta parte (28%) lo considera fundamental.

Los inversores consideran los ETFs como un posicionamiento básico en la cartera. Además, observan que el apetito por los ETFs activos va a superar al de otras subcategorías: más de cuatro quintas partes (82%) están de acuerdo en que los inversores están desplazando los ETF de las estrategias de corto plazo para tener cada vez más protagonismo en la parte core de los porfolios.

Esto podría deberse, según el informe, a que ven las ventajas de invertir en fondos cotizados con el fin de tener exposición a clases de activos tradicionalmente de difícil acceso, al tiempo que se facilita la obtención de una exposición concentrada a clases de activos específicas. Los inversores también identifican una tendencia creciente hacia los ETFs activos, ya que el 58% espera que representen la mayoría de los productos lanzados de aquí a 2026.

Tras identificar los ETFs como motor clave de su crecimiento, los gestores de fondos afirman que recurren a terceros para obtener apoyo especializado en la comercialización de productos. Al recurrir a expertos externos, pueden superar las limitaciones operativas, normativas y de recursos, según desvela el estudio de Carne Group.

Por ejemplo, los socios experimentados han establecido sistemas y procesos para la creación de ETFs, reduciendo el tiempo necesario para diseñar, registrar y lanzar un nuevo producto. Los especialistas de terceros también se benefician de su experiencia de largo tiempo con participantes autorizados, depositarios y bolsas, lo que facilita el lanzamiento y la distribución de ETFs en nuevos mercados.

Casi dos tercios de los encuestados (64%) afirman que recurren a terceros para que les ayuden a seleccionar proveedores de servicios, incluidos administradores y depositarios. Un número similar (63%) acude a terceros para establecer estructuras jurídicas; más de la mitad (57%) para preparar folletos y documentos legales; el 53%, para que les ayuden con las presentaciones al regulador; y una quinta parte, para cotizar en bolsa.

Foto cedidaCarlos García Ciriza, presidente de Aseafi.

Aseafi, la asociación española de asesoramiento financiero, anuncia una colaboración estratégica con Trium Capital, gestora especializada en inversiones alternativas líquidas. Esta alianza tiene como objetivo proporcionar a los gestores patrimoniales independientes y asesores de clientes privados un mayor conocimiento sobre los alternativos líquidos y su papel en la construcción de carteras diversificadas con una mejor gestión del riesgo.

A medida que los inversores privados buscan cada vez más rentabilidades descorrelacionadas y resiliencia en sus carteras, las inversiones alternativas han cobrado un protagonismo clave. A través de esta colaboración, Trium Capital trabajará estrechamente con los miembros de Aseafi para ofrecer conocimientos especializados, sesiones educativas y perspectivas de mercado sobre los beneficios y aplicaciones de estrategias alternativas UCITS.

“Estamos encantados de asociarnos con Trium Capital, cuya experiencia en inversiones alternativas aportará un gran valor a nuestros miembros”, ha comentado Jose Tailhan, director de Aseafi. “Nuestro objetivo es dotar a los gestores patrimoniales de los conocimientos y herramientas necesarias para navegar en un panorama de inversión en constante evolución e integrar de manera efectiva los alternativos en las carteras de clientes privados”, ha explicado.

Trium Capital, que gestiona cerca de 3.000 millones de dólares en activos, se especializa en estrategias alternativas diseñadas para generar rentabilidades descorrelacionadas y consistentes, especialmente en entornos de mercado desafiantes. Su gama de fondos UCITS, que incluye el Trium Epynt Macro Fund y el Trium ESG Emissions Improvers Fund, ofrece a los inversores acceso a soluciones diferenciadas y con una gestión del riesgo optimizada.

“En Trium Capital creemos que las inversiones alternativas pueden desempeñar un papel fundamental en la construcción de carteras, ayudando a reducir el riesgo y mejorar las rentabilidades”, ha señalado George Hickey, Head of Business Development – Iberia, UK & Ireland en Trium Capital. “Esperamos colaborar con la red de asesores y gestores patrimoniales de Aseafi para desmitificar los alternativos líquidos y demostrar su valor en carteras de clientes privados”, ha añadido.

Como parte de esta iniciativa, Aseafi y Trium Capital organizarán eventos educativos, mesas redondas y sesiones de liderazgo intelectual para ofrecer información práctica sobre la integración de estrategias de hedge funds en estructuras UCITS.

En un contexto económico cada vez más desafiante, la falta de acceso a financiación se ha convertido en una de las principales barreras para el crecimiento de las empresas españolas. Aunque muchas compañías enfrentan el rechazo de los bancos, este no es siempre un reflejo de la falta de recursos. El verdadero desafío radica en la falta de conocimiento sobre las alternativas disponibles y la forma de acceder a ellas.

En España, el 65% de las empresas que solicitan financiación a través de bancos tradicionales reciben respuestas negativas, lo que refleja la dificultad de acceder a crédito, especialmente en un entorno de incertidumbre económica. Sin embargo, existen otras vías de financiación menos conocidas que pueden ser claves para superar este obstáculo.

Alternativas de financiación más allá de los bancos

Bet Capital Group, la gestora de fondos de inversión bajo la dirección de Alfonso Bayón, ha encontrado una vía para ayudar a las empresas a superar este obstáculo, conectándolas con una amplia gama de opciones de financiación, desde bancos hasta family offices e inversores privados. La empresa se especializa en analizar cada caso de manera individual y ofrecer soluciones adaptadas a las necesidades de cada compañía, con un alto porcentaje de éxito en la obtención de capital.

«La clave está en no conformarse con un ‘no’ inicial. Si un banco rechaza la solicitud, buscamos otras alternativas«, señala Alfonso Bayón. Esta capacidad de identificar y acceder a diferentes fuentes de financiación permite a Bet Capital ofrecer soluciones ágiles y flexibles para empresas de todos los sectores, desde tecnología hasta la industria tradicional.

La importancia de diversificar opciones

El panorama financiero en España ha cambiado. Si antes los bancos eran la única vía para conseguir capital, ahora las empresas tienen acceso a una red de financiación mucho más diversa. Desde fondos de inversión hasta acuerdos con inversores privados, las alternativas existen, pero muchas veces las empresas desconocen cómo acceder a ellas. Este desconocimiento es lo que, en muchos casos, limita el crecimiento de las empresas.

Según un informe reciente, más del 50% de las empresas que buscan capital a través de medios tradicionales no exploran otras opciones más flexibles y ágiles que pueden ofrecer mejores condiciones. Bet Capital ayuda a superar esta limitación, conectando a las empresas con soluciones financieras adaptadas a sus necesidades, independientemente de su tamaño o sector.

En este escenario, según Alfonso Bayón, “el 2024 fue un año de gran crecimiento para la empresa, con un aumento de más del 30% en su cifra de negocio, lo que refuerza la eficacia de su enfoque. Las previsiones para 2025 son incluso más optimistas, con la intención de seguir ampliando la red de contactos y soluciones de financiación para ayudar a más empresas a obtener el capital que necesitan”.

Por todo esto, el acceso a financiación empresarial en España sigue siendo un reto importante, pero no insuperable. “Conociendo las alternativas y trabajando con expertos que puedan guiar a las empresas hacia las mejores opciones disponibles, muchas compañías pueden superar las barreras financieras y continuar su camino hacia el crecimiento”, explica el presidente de Bet Capital.

Foto cedidaJoaquín Calvo-Sotelo, director de Banca Patrimonial de Bankinter.

Después de un buen año 2024, en Bankinter Banca Patrimonial quieren continuar con el mismo ritmo de crecimiento, por lo que centrarán sus objetivos en seis áreas: captación cualificada, asesoramiento integral, seguir creciendo en inversión en todas las líneas, crecer en patrimonio asesorado y delegado, potenciar el número de banqueros y agentes, y generar nuevas fuentes de ingresos, a través de la banca de inversión y el negocio inmobiliario.

Joaquín Calvo-Sotelo, director de Banca Patrimonial de Bankinter, detalló que en su plan para este año está crecer en captación cualificada. Es decir, en clientes que buscan un servicio financiero integral. De momento, en 2024 lograron 3.999 nuevos clientes activos, un 8% más, para totalizar 55.800.

Otro de los objetivos apunta a aumentar el número de banqueros y agentes. «Necesitamos talento», asegura Calvo-Sotelo, que, con todo, descartó cifrar la meta de la firma en este ámbito. Por ahora, cuentan con 210 banqueros y 356 agentes, y el crecimiento de estas cifras dependerá de cómo evolucione la coyuntura.

Asimismo, las líneas estrategias del área de banca patrimonial de Bankinter incluyen seguir consolidando la propuesta de valor de la firma a través del asesoramiento integral. Esta línea de trabajo responde, según Calvo-Sotelo, a que la industria «está cambiando» y la entidad se ha dado cuenta de que es muy complicado diferenciarse a la hora de captar el ahorro financiero. «Queremos dar un servicio 360», asegura, con el fin de «cubrir todas las necesidades del cliente». Aquí, aspiran a ser «el family office» del cliente.

Su objetivo es ayudar al cliente en sus inversiones financieras, a través del asesoramiento independiente, la gestión discrecional, Luxemburgo y el negocio de ejecución pero también con la inversión inmobiliaria, que incluye desde el análisis de costes hasta la optimización financiera, pasando por la identificación de oportunidades de inversión, tanto directas como vehiculizadas.

Apuesta en alternativos

Sin dejar de lado la inversión en activos alternativos, donde el área de banca patrimonial de Bankinter ofrece activos reales, capital riesgo y coinversiones. Respecto a estas últimas, Calvo-Sotelo aclara que permite diversificar y descorrelacionar las carteras y que la propuesta para el cliente incluye ir de la mano de un socio industrial que conoce la industria en la que se va a invertir. Con esta fórmula «puede que se sacrifiquen comisiones, pero hay que admitir que no somos sabemos de todas las temáticas», apostilla. Por ahora, la firma ofrece 28 vehículos con 362 activos subyacentes.

Por otro lado, es posible que se produzcan novedades en cuando a nuevas creaciones de sociedades de capital riesgo (SCRs). La firma cuenta con tres SCRs, tanto especializadas como autonómicas, que surgieron por petición de clientes en áreas «con mucho empresario». De tal forma que Calvo-Sotelo entiende que se puede extender a otros territorios.

Por último, los planes de la entidad en Banca de Patrimonios pasan por una mayor relevancia de las nuevas fuentes de ingresos, a través de la banca de inversión y el sector inmobiliario, junto con continuar con el crecimiento en patrimonio asesorado y delegado.

Respecto a productos, Calvo-Sotelo no descarta que se produzcan menos bajadas de tipos por parte de los bancos centrales que las que descuenta el mercado. Por lo tanto, espera que la demanda de fondos monetarios y de renta fija por parte de los inversores continúe siendo fuerte. Estima que podrían dar una rentabilidad de entre el 2% y el 3%, que todavía encaja con el perfil del inversor conservador, que predomina en España. Además, también ve factible que se produzca cierta demanda de fondos de renta variable en este escenario de mercado.

Cifras de 2024

Estos objetivos parten de un buen 2024 para la Banca Patrimonial de Bankinter. Este negocio alcanzó la cifra récord de 65.000 millones de euros en activos bajo gestión en España a cierre de 2024, lo que supone un 13% más que en 2023. Si se contabiliza el negocio de la firma en Portugal, la cantidad asciende a 71.000 millones de euros, un 22,8% más.

De esos 65.000 millones, 14.000 millones corresponden a recursos típicos, un 6% menos. Los otros 51.000 millones se encuentran en productos de fuera de balance, es decir, el 19% más. Precisamente, esta parte de negocio fuera de balance también cuenta con perspectivas de crecimiento de cara al futuro más inmediato.

Asimismo, el patrimonio neto nuevo ascendió a 3.400 millones de euros, una cifra que se sitúa en la horquilla de 3.000 a 4.000 millones que, a juicio de Calvo-Sotelo, un banco de inversión necesita captar para ser rentable.

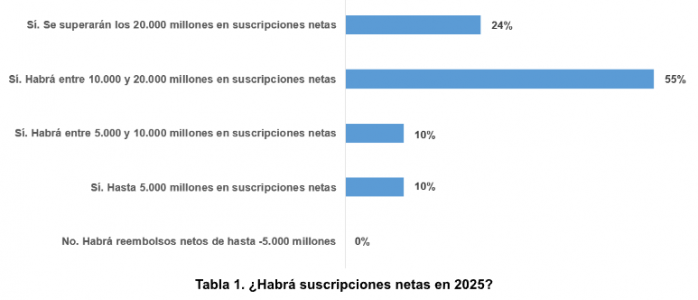

La gran mayoría de las gestoras de fondos en España anticipa un año positivo para la industria en 2025. Concretamente, dos tercios apuestan por un crecimiento del patrimonio en estos vehículos de entre el 5% y el 10% y el 17% lo eleva por encima del 10%, mientras que apenas el 3% cree que podría registrarse una caída del patrimonio en fondos este año, según una encuesta del Observatorio Inverco.

Además, el 24% de las gestoras prevé que las suscripciones netas en fondos de inversión en 2025 superarán los 20.000 millones de euros y un 55% sitúa el crecimiento en el rango entre 10.000 y 20.000 millones. Estos datos reflejan un fuerte optimismo en el sector y una previsión de continuidad del crecimiento sostenido para los fondos este año, tras dos ejercicios anteriores muy positivos.

La encuesta pone de manifiesto cómo los partícipes ven a los fondos de inversión como un instrumento de ahorro a largo plazo. Para el 87% de las gestoras, los fondos son vistos como un instrumento de inversión a más de tres años. Y más de la mitad cree que son vistos como vehículos a más de cinco años.

Estas son algunas de las conclusiones de la XV Encuesta a Gestoras de Fondos del Observatorio Inverco, en la que han participado gestoras que representan casi el 85% del patrimonio total invertido en fondos de inversión. El sondeo refleja la percepción de las gestoras en relación con distintos aspectos: expectativas del sector en 2025, tanto en relación al patrimonio como a la rentabilidad, tendencias, inversión ESG o educación financiera.

En términos de rentabilidad, todas las gestoras prevén que los fondos de inversión registrarán una rentabilidad media positiva a lo largo del presente ejercicio. De ellas, el 52% lo sitúa por encima del 3%. No obstante, el 92% de las entidades considera que el ahorro en fondos crecería aún más si se promovieran las suscripciones periódicas y el 67% afirma que su entidad ya las promueve en la actualidad.

Para el 70% de las entidades, los fondos de renta fija y renta fija mixta serán los que recibirán mayores suscripciones netas este año, seguidos de los fondos de renta variable mixta. Además, el 37% de las gestoras identifican los inmuebles como el principal competidor de los fondos, seguido de los depósitos (22%).

En este sentido, el 38% de las entidades apuesta por introducir una deducción fiscal por el importe ahorrado en cada año mientras se mantenga, mientras que el 50% apuesta por bajar los tipos de gravamen a las ganancias o, al menos, a las de mayor antigüedad acumulada.

Mejorar la fiscalidad de los FILPE (igualándolo al 1% del resto) es la principal medida que reclaman las gestoras para impulsar la inversión colectiva en España, seguida de eliminar la restricción del mínimo de accionistas para impulsar de forma definitiva los fondos institucionales. Las entidades también piden mejorar la fiscalidad general a más de cinco años para impulsar el ahorro en el largo plazo.

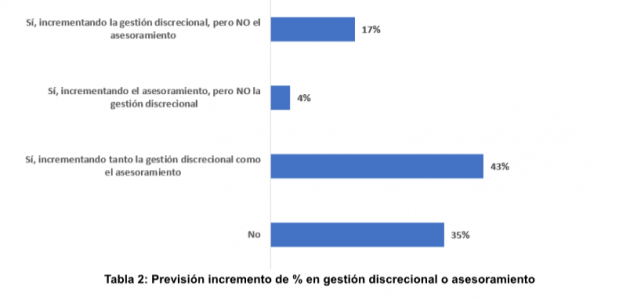

Gestión discrecional, un negocio creciente

El 46% de las gestoras de fondos que opera en España distribuye más del 30% del patrimonio en fondos a través de carteras gestionadas discrecionalmente, mientras que solo el 29% afirma que el porcentaje de fondos distribuidos a través de carteras asesoradas también supera el 30% del volumen total. No obstante, el 60% de las entidades tiene previsto incrementar la gestión discrecional y el 47% incrementará el negocio de asesoramiento.

Con respecto a la visión sobre las inversiones con criterios ESG, el 58% de las entidades gestoras considera que sería adecuado el establecimiento de un sistema claro y comprensible de clasificación de productos financieros en función de su ambición ESG, a nivel europeo. Además, casi tres de cada cuatro gestoras creen que sería recomendable que ESMA facilite directrices respecto al uso de los términos ESG en la denominación de fondos, asumiendo que dicho sistema será establecido con la revisión del Reglamento SFDR.

El 66% de las entidades también prevé registrar fondos art.8, que integran consideraciones relacionadas con la sostenibilidad social y con el medio ambiente, pero solo el 7% prevé nuevos productos art.9, vehículos que cuentan con objetivos explícitos de sostenibilidad. Además, el 62% de las entidades no cree que se deba incentivar fiscalmente el ahorro en estos fondos. En líneas generales, el 78% de las compañías no ha notado un mayor interés por parte de los partícipes por este tipo de fondos. No obstante, la Generación Z o Centennials, los más jóvenes, son los más concienciados con este tipo de inversiones.

Educación financiera, un tema al alza

El 83% de las gestoras de fondos que operan en España invierte o colabora en la formación de sus empleados y su red de distribución, mientras que el 71% también desarrolla algún programa específico de educación financiera dirigido a clientes. Para las entidades, la Generación Baby Boom (1949-1968) es la que cuenta con un mayor nivel de conocimiento financiero. Con respecto al uso de aplicaciones digitales, el 35% de las entidades sitúa por encima del 40% el porcentaje de suscripciones que se han realizado por medios digitales, cuatro puntos menos que el año anterior.

La CFA Research Challenge, el concurso de Análisis Financiero Internacional de CFA Institute, la Asociación Global de Profesionales de la Inversión, cumple en 2025 su vigésima edición. El Palacio de la Bolsa de Madrid acogerá este 26 de febrero la celebración de la final española de esta iniciativa educativa única y que se ha convertido en todo un referente internacional.

Cinco equipos procedentes de la Universidad de Navarra, CUNEF y la Universitat Pompeu Fabra analizarán en esta edición especial a la cotizada Inditex. Deberán preparar una “propuesta de inversión, valoración, y otorgar una recomendación de compra o venta”. El equipo ganador representará a España en la final de EMEA en abril y, si resultara ganador, competirá en la final mundial el 5 de mayo en Chicago, EE.UU.

Luis Buceta, CFA, presidente de CFA Society Spain, comenta: “Este año es muy especial para nosotros. Celebramos la vigésima edición de la CFA Research Challenge, todo un referente del análisis financiero internacional para los jóvenes. Más de un millar de estudiantes y futuras promesas de la inversión han participado, aprendido y vivido en primera persona lo que significa estudiar, analizar, evaluar, y tomar decisiones de inversión sobre grandes empresas en un entorno cuasi-real. Esto ha sido y es posible gracias a todas las Universidades y Escuelas de Negocios que han participado estos años; Universidad Carlos III, CESTE, CEU, CIFF, CUNEF, EADA, EADE, ESADE, Comillas Icade, IE, IEB, UNED, Universidad Complutense, Universidad de Lisboa, Universidad de Navarra, UPF Business School, Universidad Nebrija, Universidad Politécnica Madrid, Universidad Pompeu Fabra, y Saint Louis University. Y por supuesto, a todas las firmas cotizadas del Ibex que durante estos años han aceptado participar y ser analizadas por estos jóvenes profesionales; Abertis, Amadeus, Antena 3 TV, Caixabank, ENCE, Fluidra,Inditex, Indra, Merlin Properties,Naturgy, Prosegur, Repsol, Sacyr, Santander, Sol Melia, Técnicas Reunidas y Telefónica”.

“Junto a las Universidades y las firmas cotizadas, desde la primera edición en 2006, BME y elEconomista también han estado con la CFA Research Challenge, apoyando su desarrollo y haciendo posible la celebración y difusión en la industria financiera y en la sociedad española de los valores que un evento de estas características concita”.

“Los equipos que han logrado llegar a la final española de esta vigésima Edición de la CFA Research Challenge han hecho gala de una capacidad y dominio de habilidades de análisis financiero excepcionales. Deseamos que el equipo ganador pueda representar a España en la final mundial en Chicago, lo que demostrará el creciente nivel de formación financiera existente en nuestro país”.

James O’Shaughnessy, responsable de Relaciones con Inversores de Inditex, añade: “Estamos muy agradecidos por la invitación para participar en la vigésima edición de la CFA Research Challenge que se celebra este 2025. El gran interés en Inditex y su posicionamiento dentro del sector a nivel global ha sido fantástico, y esperamos que ahora los equipos tengáis una comprensión más profunda de nuestro modelo de negocio único. ¡Mucha suerte a todos los participantes en el desafío de este año!”

El concurso de Análisis Financiero Internacional CFA Research Challenge fomenta cada año la participación de más de 100 países con cerca de 1.000 universidades y más de 6.700 estudiantes para lograr llevarse la victoria final. Promueve las mejores prácticas entre los estudiantes y futuros profesionales de la inversión, aportando una experiencia cuasi-real que complemente su formación y despierte el interés por la profesión de inversión y la gestión de activos.

En la fase previa clasificatoria de esta vigésima Edición 2025 han participado catorce equipos de nueve universidades y escuelas de negocios; CUNEF, ESADE, EADA, IE, Universidad de Navarra, Universidad de Nebrija, UPF Business School y Universidad Politécnica de Madrid, y Saint Louis University. Los informes escritos y las presentaciones oral son en inglés. Los participantes no pueden ser CFA charterholders, ni haber tenido experiencia superior a seis meses en análisis de valores.

La CNMV ha revisado las comunicaciones comerciales de las páginas web de una muestra de gestoras, tanto de vehículos de inversión colectiva abiertos (SGIIC) como cerrados (SGEIC), para detectar posibles prácticas de “ecopostureo” o greenwashing.

En general, el análisis realizado indica que la información contenida en las páginas web en materia de sostenibilidad es adecuada, tanto la referida a las entidades como la información comercial de los productos gestionados.

En algunos casos, se trata de información sobre la actividad corporativa de la gestora con la que busca obtener un impacto positivo en el desarrollo sostenible, con actividades como el reciclaje de residuos, reducción de viajes, reducción del uso de papel, etc.

En otros casos, son referencias a su estrategia de inversión, con menciones a elementos ASG (ambientales, sociales o de gobernanza) o de inversión socialmente responsable (ISR), que son reflejo de su compromiso adquirido mediante la adhesión a estándares internacionales, como son los Principios de Inversión Responsable de Naciones Unidas (UN PRI), Climate Action 100+, o Net Zero Asset Managers Initiative.

Se ha detectado algún caso puntual con información que adolecería de cierta imprecisión, como, por ejemplo, referencias a la estrategia de inversión sostenible de la gestora en términos generales, en lugar de acotarla a los productos gestionados cuya política de inversión contiene esas características.

Por tanto, los resultados reflejan un cumplimiento satisfactorio de la normativa en este ámbito por parte de las gestoras y sólo se han detectado prácticas marginales de ‘greenwashing’ entre las entidades analizadas.

A falta todavía de una definición legal, para la realización de este análisis se ha utilizado como referencia la definición del informe de ESMA, en respuesta a la solicitud de la Comisión Europea de asesoramiento sobre los riesgos de GW y la supervisión de las políticas financieras sostenibles: “La práctica en la que declaraciones, acciones o comunicaciones relacionadas con la sostenibilidad no reflejan clara y justamente el perfil de sostenibilidad de una entidad, un producto o servicio financiero, pudiendo resultar engañosa para los consumidores, inversores u otros participantes del mercado”.

No cabe duda de que el auge de las criptomonedas ha traído consigo nuevas oportunidades de inversión, pero también ha expuesto a los inversores a riesgos significativos y en muchos casos ha acarreado pérdidas severas entre inversores incautos o desconocedores del alto riesgo y volatilidad que suponen este tipo de activos. El reciente escándalo en torno a la criptomoneda o más bien memecoin $Libra, presuntamente promovida por el presidente argentino, Javier Milei, ha generado un gran revuelo y vuelve a plantear preguntas clave sobre la regulación, la confianza en el mercado y la responsabilidad de los líderes políticos y de cualquier personalidad pública. A continuación, analizamos los aspectos más relevantes de este caso.

En primer lugar, hay que ser conscientes del impacto político y económico que un escándalo de este tipo puede ocasionar, ya que, si se demuestra que el presidente argentino promovió este proyecto de $Libra sin investigación previa ni advertencia sobre los riesgos, podría enfrentarse a consecuencias legales dependiendo de la legislación del país, así como la actuación del poder judicial en este caso concreto. Ello puede erosionar enormemente la confianza en el gobierno de Milei, generar inestabilidad política y, en el plano internacional, afectar la credibilidad de Argentina como un país atractivo para los inversores.

En segundo lugar, hay que enmarcar adecuadamente lo que conocemos comúnmente por criptomonedas y que más bien deberíamos nombrar como criptoactivos o tokens. Dentro de este heterogéneo grupo conviven activos digitales de una enorme variedad, tan diversa como si quisiéramos comparar una letra del Tesoro, una acción de una startup, una acción de Apple, un contrato de alquiler de un inmueble, una ficha para acceder a un casino. Es una equivocación habitual entre el público en general e incluso la mayoría de los medios de comunicación el considerar todos los criptoactivos de la misma manera, cuando existen notables diferencias entre ellos, tan amplias como las que he descrito en los activos del “mundo real”.

Por ejemplo, bitcoin es una criptomoneda descentralizada, sin ningún propietario y con una sólida base tecnológica y económica. Tiene una oferta monetaria limitada que da pie a pensar que puede ser un refugio de valor en el largo plazo, así como una tecnología de cifrado o hashing más una prueba de trabajo y una comunidad de desarrolladores activa que le dan seguridad y alineación de intereses para que este proyecto subsista en el tiempo. Por otro lado, una “memecoin” como $Libra carece de estos fundamentos, y este tipo de monedas o tokens suelen surgir como tendencias virales, siendo su valor o más bien su precio un mero producto de la especulación más que de una utilidad real.

Hay que advertir todas las veces que haga falta de que las monedas virtuales sin respaldo real presentan una volatilidad extrema y son propensas a manipulaciones del mercado. De hecho, cualquier criptoactivo que no esté respaldado por activos reales tiende a experimentar una alta volatilidad, pero esta volatilidad se vuelve todavía más pronunciada cuando la moneda en cuestión no tiene detrás un proyecto tecnológico sólido que justifique su existencia y desarrollo. Sin una utilidad clara, con una demanda incierta y sin un desarrollo tecnológico sólido, estas inversiones pueden evaporarse rápidamente, dejando a los inversores con pérdidas significativas.

En el caso de la memecoin $Libra, además, esta pérdida se produjo de forma casi instantánea, en lo que se llama un “rug pull” o “tirón de la alfombra”. En este fenómeno, los promotores o desarrolladores de la criptomoneda, al alcanzar ésta un precio relevante, venden de golpe sus activos, capturando ganancias pero impulsando el precio hacia abajo, dejando en pérdidas abundantes en pocos minutos al resto de inversores incautos que habían entrado atraídos por las subidas de precio de las horas previas. En el caso de $Libra, en esta subida enorme del precio en pocas horas tuvo que ver sin duda las manifestaciones públicas del presidente Milei “difundiendo” en redes sociales este proyecto y su criptomoneda.

Este caso de estafa no es por desgracia nuevo ya que ha habido estafas similares con memecoins en los que se ha usado, de forma consciente o inconsciente, personalidades del ámbito público como deportistas, actores o cantantes en la promoción de estos tokens fraudulentos. Por tanto, urge regular de alguna manera este espacio para obligar a tener ciertas garantías y realizar la debida diligencia en la promoción y venta de estos criptoactivos. La regulación no debería, a mi modo de ver, menoscabar la necesaria innovación en la tecnología financiera, sino más bien centrarse en la transparencia, la seguridad y la prevención de los fraudes, para que no paguen justos por pecadores.

La regulación, sin embargo, nunca nos impedirá que siga habiendo fraudes y en eso como inversores debemos también responsabilizarnos y ser cautos antes de invertir en ciertos criptoactivos o propuestas alrededor de la nueva criptoeconomía. En primer lugar, es obligatorio realizar una investigación lo más completa posible antes de comprar criptoactivos, evitando proyectos sin información clara y desconfiar de recomendaciones sin fundamentos. Es recomendable verificar si los promotores del proyecto poseen una página web con toda la información necesaria, si en ella se encuentran todos los datos sobre la empresa y su equipo, quiénes son estos promotores y si están registrados en la CNMV o algún otro organismo supervisor. Asimismo, se debe desconfiar de rentabilidades prometidas muy elevadas en poco tiempo, así como de estrategias en las que se requiere bloquear el dinero durante largos períodos, ya que esta es una táctica común para impedir la retirada de fondos y facilitar la concreción del fraude. Además, es importante analizar cómo se ha accedido a la información sobre la inversión: las redes sociales suelen ser utilizadas para la difusión de estafas, muchas veces con la imagen de personalidades conocidas, ya sea con su consentimiento o sin él. También hay que estar alerta frente a esquemas piramidales en los que se incentiva a las víctimas a recomendar la inversión a su círculo cercano, incluyendo familiares y amigos.

El caso de las criptomonedas y los riesgos de pérdida y fraudes asociados a ellas son otra razón por la que hay que insistir en la necesidad de la educación financiera a todos los segmentos de la población, en especial los jóvenes. Una mayor educación en criptoactivos podría ayudar a prevenir fraudes y promover inversiones más seguras. Un ejemplo de ello son las dos ediciones de educación en criptomonedas realizadas hasta la fecha en cuarenta centros de secundaria de la Comunidad de Madrid por parte del Instituto de Estudios Financieros. En estas sesiones, expertos en la industria de los activos digitales explicaban no solo los detalles de esta inversión sino también todos los riesgos asociados, utilizando un lenguaje claro y comprensible para alumnos de 16 años. La recepción de estas iniciativas fue muy positiva, ya que los expertos no se limitaron a transmitir el mensaje simplista de “todo esto es un fraude” que suelen recibir de los medios de comunicación, sino que razonaron y debatieron qué aspectos positivos tienen estas innovaciones, qué riesgos conllevan y qué precauciones deben tomarse antes de invertir en un activo enormemente volátil y arriesgado.

El caso de $Libra es, en definitiva, un recordatorio más de la importancia de la regulación, la educación financiera y la transparencia en el mundo de los criptoactivos. Ojalá sea un antes y un después para que se impulsen más medidas de educación y transparencia, así como se tome consciencia de la responsabilidad que los políticos y gobiernos tienen en este ámbito.

Tribuna de Eloi Noya, director de Innovación y Tecnología del Instituto de Estudios Financieros (IEF).