El mundo está experimentando una crisis natural, con un millón, de las ocho millones, de especies de plantas y animales estimadas en el mundo en peligro de extinción y alrededor del 75 % de la superficie terrestre significativamente alterada por las acciones humanas.

AXA XL, en colaboración con Nature Positive, ha publicado un nuevo informe para ayudar a la comunidad de gestión de riesgos a identificar, evaluar y mitigar sus riesgos relacionados con la naturaleza. Este informe respalda la estrategia de sostenibilidad Roots of Resilience de AXA XL, que hace hincapié en el valor de la naturaleza y la importancia de concienciar sobre el papel que desempeñan las empresas en el desarrollo de un futuro más resiliente.

El informe Nature Risk Insights está dirigido a profesionales del riesgo, la sostenibilidad y las finanzas. Está diseñado para ayudarles a evaluar los riesgos naturales de su empresa y las oportunidades que existen en siete sectores con relaciones críticas con la naturaleza: acuicultura, productos químicos, materiales de construcción, alimentación, bebidas y agricultura, minería y metales, generación de energía renovable y textiles, ropa y moda. El informe también destaca herramientas y prácticas para que cualquier organización comience a evaluar sus riesgos relacionados con la naturaleza.

Al comentar la publicación del informe, Suzanne Scatliffe, Global Head of Sustainability de AXA XL. señaló: “La forma en que impactamos en la naturaleza afecta a cómo la naturaleza nos impacta a nosotros. Alrededor del 50 % del PIB mundial depende moderada o gravemente en la naturaleza. Para ser resilientes a los rápidos y profundos cambios ambientales que ocurren ahora y en el futuro, es imperativo que las empresas valoren y gestionen adecuadamente los riesgos relacionados con la naturaleza en toda su cadena de valor. En AXA XL, estamos comprometidos con las organizaciones para ayudarlas a mejorar su comprensión de los riesgos subestimados y cómo afectan a las operaciones comerciales. Este nuevo informe tiene como objetivo ayudar a las empresas de todos los tamaños a identificar dónde existen los riesgos y las oportunidades para acelerar la acción sobre la pérdida de la naturaleza”.

Nature Positive, una empresa del Grupo RSK, ha trabajado con AXA XL para desarrollar una serie de conocimientos basados en revisiones exhaustivas de artículos académicos, informes de la industria y la orientación del Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con la Naturaleza (TNFD). La empresa también se basó en su experiencia y conocimiento conjunto, adquiridos al asesorar a empresas multinacionales sobre cuestiones relacionadas con la naturaleza para garantizar que estos conocimientos sean de relevancia práctica.

El Dr. Richard Young, Managing Director de Nature Positive, comentó: “La naturaleza está en peligro. En los últimos 50 años, las poblaciones de vida silvestre han disminuido, de media, un 69 %. La mayoría de las praderas silvestres y humedales de agua dulce del planeta se han perdido o están muy degradados, y un tercio de nuestros bosques naturales se han convertido para uso humano. La continua degradación de la naturaleza y la biodiversidad presentan riesgos significativos para las empresas, tanto ahora como en el futuro”.

El Dr. Young indicó que el Informe de Perspectivas sobre Riesgos Naturales se había elaborado para que las empresas, y en particular los gerentes de riesgos, pudieran iniciar su camino por la naturaleza.

“Nuestro objetivo es que entiendas cómo empezar a identificar tus riesgos relacionados con la naturaleza y que comiences a marcar una diferencia significativa para la naturaleza y para tu negocio”, indican los expertos en el informe.

La incertidumbre en EE.UU. ha provocado un aumento de la asignación de acciones de la eurozona, el mayor desde julio de 2021. Según el último informe elaborado por Bank of America (BofA), en febrero, los volúmenes de renta variable al contado se aceleraron un 22% intermensual en toda Europa, impulsados por: una rotación récord desde acciones estadounidenses hacia europeas; una perspectiva de tipos de interés más bajos; y un aumento de la volatilidad en los mercados bursátiles.

Según indica la entidad en su último informe, Euronext (ENX) sigue siendo el mayor beneficiario del impulso en la renta variable al contado, con la mayor exposición a ingresos. “Los volúmenes de derivados también se han mantenido sólidos. Eurex, de Deutsche Börse, aumentó un 7% intermensual, con un impulso especialmente fuerte en los segmentos de tipos de interés y electricidad/gas. ENX creció un 15% intermensual, impulsado por los volúmenes en derivados de renta variable y materias primas”, destaca el informe.

Sobre cómo hemos llegado a esta situación, Thorsten Winkelmann, CIO de Renta Variable Growth Europea y Global de Alliance Bernstein, y Marcus Morris-Eyton, gestor de carteras de Renta Variable Growth Europea y Global de AllianceBernstein, explican que los inversores en Europa apenas han tenido motivos para el optimismo en los últimos años, un periodo en el que las ganancias de la renta variable han estado fuertemente concentradas en Estados Unidos y, sobre todo, en las siete magníficas. “Sin embargo, ahora que las valoraciones son más atractivas, creemos que la renta variable europea merece un análisis más detenido”, señalan.

Argumentos a favor de las acciones europeas

Según destacan los expertos de AllianceBernstein, aunque todavía estamos a comienzos de año, las acciones europeas muestran potencial. El MSCI Europe Index ha avanzado un 8,2% en euros hasta el 14 marzo, más que el repunte registrado por el S&P 500 en lo que llevamos de año. ¿Conseguirán los mercados europeos ganar más terreno en un entorno cambiante? “Que lo hagan o no dependerá en parte de si las medidas arancelarias del presidente estadounidense Donald Trump terminan convirtiéndose en una guerra comercial global sin cuartel. A pesar de los aranceles, creemos que los inversores de las acciones europeas tienen motivos para el optimismo”, afirman.

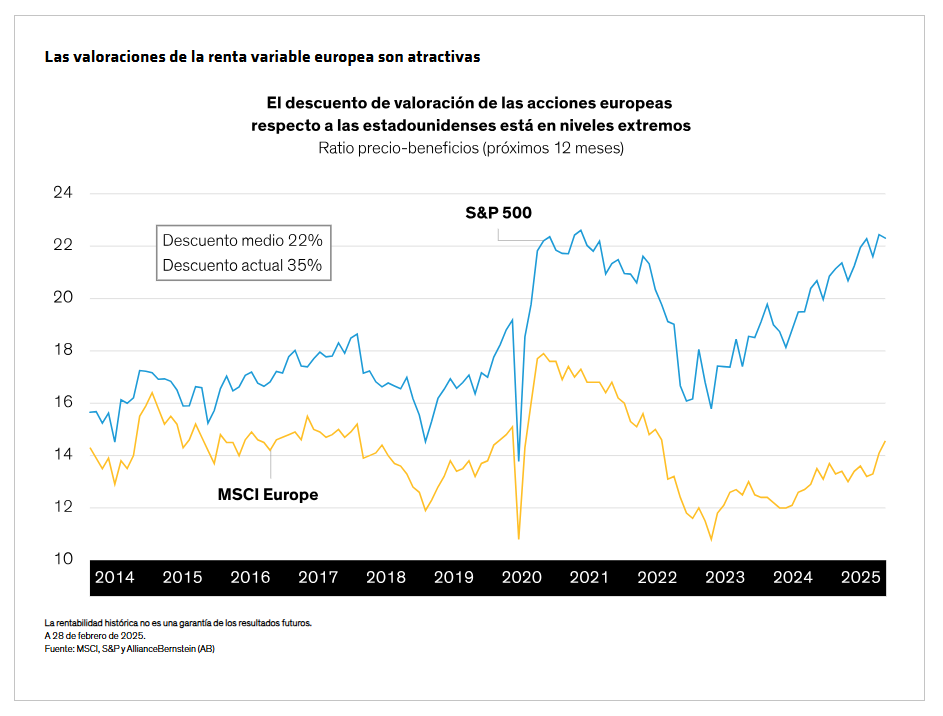

Su primer argumento a favor de Europa tiene que ver con las valoraciones, que son atractivas en estos momentos. De hecho, a finales de febrero, el MSCI Europe Index se negociaba con un descuento del 35% respecto al S&P 500, mucho más que su media a largo plazo.

Otro argumento es que los indicadores macroeconómicos también son favorables. “Además, la depreciación del euro es un factor favorable para muchas empresas europeas, especialmente para aquellas con exposición a ingresos internacionales. Por otra parte, el descenso gradual de la inflación hace que la senda de futuros recortes de tipos esté más despejada en la zona euro que en Estados Unidos. Cabe destacar que el Banco Central Europeo rebajó un cuarto de punto el tipo de interés de referencia de la región hasta situarlo en el 2,5%”, añaden.

Por último indican que otro factor importante que aumentaría la confianza en Europa es un posible alto el fuego en Ucrania. Según Citigroup, la renta variable europea ha registrado salidas acumuladas de 150.000 millones de dólares desde el comienzo de la guerra entre Rusia y Ucrania. Por lo que consideran que este conflicto también ha lastrado enormemente el sentimiento inversor, con sus consiguientes efectos en los flujos, las valoraciones y los mercados energéticos.

“Esto a su vez ha provocado presiones inflacionistas, un deterioro de la confianza de los consumidores y un débil crecimiento de la economía. Evidentemente, la reconfiguración del contexto geopolítico según la agenda exterior de Trump hace que resulte sumamente difícil predecir cómo será la próxima etapa en la guerra entre Rusia y Ucrania. Por otro lado, el avance hacia un alto el fuego no resolvería instantáneamente los problemas de Europa, puesto que algunos de ellos parecen ser estructurales. No obstante, creemos que supondría ciertamente un paso en la buena dirección para mejorar el contexto macroeconómico”, indican Winkelmann y Morris-Eyton en su último informe.

¿El final de la excepcionalidad estadounidense?

Esta rotación hacia Europa ha abierto el debate sobre el posible fin de la “excepcionalidad estadounidense”. Los datos invitan también a esta reflexión: el índice general S&P 500 ha caído con fuerza y los Siete Magníficos de la tecnología han dejado atrás rápidamente sus máximos de varios años.

Además, el dólar estadounidense se ha depreciado, los diferenciales de deuda corporativa se han ampliado desde mínimos históricos y los tipos de los bonos del Tesoro de EE.UU. han descendido. Los indicadores de volatilidad de las acciones y los bonos han aumentado a medida que los inversores intentan desentrañar la reacción de los bancos centrales ante la elevada incertidumbre en el plano de la inflación y el crecimiento.

En este sentido, Enguerrand Artaz, estratega de La Financière de l’Echiquier (LFDE), apunta que esta excepcionalidad estadounidense que brillaba desde hace dos años, y que el consenso había imaginado que se mantendría, se tambalea.

“Lastrado por el hundimiento de la balanza comercial, provocado a su vez por el acusado incremento de las importaciones en previsión del aumento de los aranceles, el crecimiento estadounidense debería ralentizarse con fuerza, al menos en el primer trimestre. En este sentido, la incertidumbre política está hundiendo la confianza de las empresas y los hogares, y el mercado laboral vuelve a debilitarse, sobre todo debido a los recortes del empleo público llevados a cabo por el DOGE de Elon Musk”, apunta.

Mark Nash, James Novotny y Huw Davies, gestores de Jupiter AM, coinciden en que otro factor que ha avivado las inquietudes en torno al crecimiento es el agresivo plan del gobierno para recortar el gasto público reduciendo personal, sobre todo a través del Departamento de Eficiencia Gubernamental (DOGE) dirigido por el millonario Elon Musk. “Esta situación está produciéndose pese a que la tasa de desempleo está aumentando en el conjunto de la economía. No es ningún secreto que el elevado gasto público del anterior gobierno fue una de las razones por las que la economía soportó un entorno de tipos de interés elevados. El Secretario del Tesoro Scott Bessent ha dejado claro que la economía estadounidense debe reducir su dependencia del gasto público y dar más peso a la iniciativa privada. Señaló que la economía es adicta al gasto público y tildó el ajuste de «periodo de desintoxicación”, concluyen.

Ante este debate, Benoit Anne, Senior Managing Director del Grupo de Estrategia e Insights de MFS Investment Management, considera que el temor por la economía estadounidense es exagerado. «El mercado vuelve a preocuparse por una posible recesión. Ya nadie habla del riesgo de un no aterrizaje. La principal razón por la que esto puede estar sucediendo: parece que los inversores están preocupados por el impacto de los aranceles y otras medidas políticas en las perspectivas de crecimiento. Como resultado de ello, la mayoría de los datos “blandos” -es decir, basados en encuestas/sentimientos- se han deteriorado sustancialmente en los últimos tiempos», explica Anne.

Las dudas sobre Europa

Ahora bien, el informe de Bank of America sobre Estrategia de Renta Variable Europea advierte de que no todo es tan idílico para Europa. Las valoraciones de sus expertos recogen tres conclusiones que consideran relevantes. En primer lugar, el consenso ha empeorado su perspectiva sobre el crecimiento global, pero se espera que la macroeconomía y la renta variable europeas se mantengan inmunes a la desaceleración. “Coincidimos en que la macroeconomía global debería debilitarse, pero dudamos que la renta variable de la UE pueda desacoplarse, especialmente si la política fiscal alemana tarda en materializarse. Y mantenemos una visión negativa sobre la renta variable de la UE y los valores cíclicos/defensivos, ya que el optimismo de crecimiento que descartan seguramente se verá decepcionado”, añaden como segunda y tercera conclusión.

De forma más específica, aseguran que el consenso ha empeorado su perspectiva sobre el crecimiento global, pero se espera que Europa se mantenga aislada del lastre resultante. Por lo que se cuestionan hasta dónde puede llegar la disociación europea. “Incluso antes del reciente repunte impulsado por las medidas fiscales, la renta variable europea se encontraba en máximos históricos, impulsada por primas de riesgo mínimas en una década y expectativas de beneficios por acción (BPA) históricamente altas, gracias al sólido contexto de crecimiento mundial. Si el crecimiento mundial se desacelera, este apoyo se desvanecerá, especialmente dado que la renta variable europea, en sus niveles actuales, ya descuenta una mayor aceleración del crecimiento mundial”, argumentan.

Con esta visión, mantienen su una postura negativa respecto a la renta variable europea y a la comparativa entre los cíclicos europeos y los defensivos: “Nuestras previsiones macroeconómicas implican una caída de más del 10% para la renta variable europea a mediados de año, ya que la aceleración del crecimiento que el mercado prevé no se materializa. Si bien prevemos que la zona euro pase de una debilidad global a una relativa estabilidad, creemos que la mejora del dinamismo del crecimiento relativo ya está totalmente descontada en el rendimiento de Europa en relación con sus homólogos mundiales, lo que nos ha llevado recientemente a rebajar nuestra recomendación sobre el rendimiento relativo de Europa de sobreponderar a ponderar por el mercado”.

A principios de 2025, ya se ha recorrido dos tercios del camino para alcanzar los 17 objetivos de desarrollo sostenible establecidos por las Naciones Unidas para 2030. Sin embargo, solo el 18% de ellos van por buena senda. En otras palabras, el compromiso filantrópico es más esencial que nunca, según el análisis de Maximilian Martin, director global de Filantropía del Grupo Lombard Odier.

Según su experiencia, al aprovechar nuevas oportunidades y movilizar activamente los recursos de sus fundaciones, los filántropos y las fundaciones benéficas pueden afrontar con mayor eficacia los retos actuales. «En un entorno global cada vez más marcado por el cambio climático, los conflictos armados, la disminución de la confianza en las instituciones establecidas y las tensiones sociales, es importante utilizar los fondos disponibles de la manera más eficaz posible para el bien común», destaca el expertos, quien recalca, además, que están surgiendo nuevas oportunidades prometedoras.

Utilizar todos los activos para crear un impacto

En su opinión, para tener un impacto social, las fundaciones filantrópicas suelen destinar fondos benéficos a sus beneficiarios en la sociedad civil. Y reconoce que algunas también llevan a cabo proyectos propios para el bien común. Para amplificar su impacto, están surgiendo otras formas de explotar el capital. «En primer lugar, las fundaciones pueden invertir parte de sus activos de forma específica para lograr objetivos sociales o medioambientales y, al mismo tiempo, generar un rendimiento. Si las fundaciones utilizan parte de su capital para inversiones de impacto, pueden contribuir al bien común más allá de sus donaciones anuales. Los principales temas de este enfoque, también conocido como inversión de impacto, incluyen la agricultura sostenible, las energías renovables, la conservación de la naturaleza, la microfinanciación o los servicios básicos asequibles y accesibles, como la educación, la sanidad o la vivienda”, explica Martin.

En este contexto, señala que un nuevo avance prometedor: «Además de la inversión, para la distribución de recursos, una fundación también puede considerar la implementación de otros instrumentos de financiación, como préstamos, garantías o inversiones de capital, más allá de las subvenciones, siempre que esto le ayude a alcanzar mejor sus objetivos de impacto social».

Si echamos un vistazo al otro lado del Atlántico, Martin destaca que el potencial que ha supuesto en Estados Unidos,las denominadas “inversiones relacionadas con programas». Según explica, han sido una práctica común desde un cambio en el marco legal en 1969.

“Estas inversiones son esenciales para el logro de la misión de la fundación y están directamente vinculadas a sus actividades libres de impuestos. Hay muchas aplicaciones: por ejemplo, préstamos a bajo interés o sin interés para estudiantes necesitados, inversiones de riesgo en proyectos de vivienda social para personas con bajos ingresos, o préstamos a bajo interés para pequeñas empresas propiedad de personas de entornos desfavorecidos para las que sería difícil obtener fondos comerciales a tipos de interés razonables. Para estimular la economía local, las fundaciones estadounidenses también pueden invertir en programas de apoyo a empresas de zonas de bajos ingresos en Estados Unidos y en el extranjero”, señala el experto de Lombard Odier.

La tecnología de la información y la IA cambian la filantropia

Desde su lanzamiento a finales de noviembre de 2022, ChatGPT y otros grandes modelos lingüísticos (LGM) también están impulsando una modernización de la forma en que la filantropía trata los datos y las partes interesadas, según el análisis. Además del uso completo del capital de la fundación para generar impacto, la aplicación sistemática de los avances en tecnología de la información e inteligencia artificial (IA) a las prácticas de financiación y recaudación de fondos representa otra oportunidad significativa para un despliegue más específico y rápido de los recursos filantrópicos.

“Las siguientes tendencias, extraídas de la práctica internacional, son particularmente relevantes: En primer lugar, la personalización basada en la IA significa que los donantes pueden agruparse de forma más inteligente según sus sensibilidades y ser abordados de forma más proactiva”, afirma Martin.

Durante siglos, el compromiso filantrópico se ha visto impulsado por una combinación de emociones, hechos objetivos y resultados concretos logrados a través de proyectos, según explica el experto. “Aquí también, el progreso puede ayudarnos a innovar al vincular las experiencias personales y colectivas con las emociones. Por ejemplo, la narración de historias a través de la realidad virtual y aumentada ofrece experiencias inmersivas para fomentar el compromiso general con un proyecto u organización filantrópica. Esto se irá generalizando gradualmente, sobre todo para atraer a los jóvenes filántropos”, añade.

La velocidad de adaptación, el principal desafío

Por último, el experto considera que muchos de los retos parecen ser cada vez más complejos y globales. Al mismo tiempo, cree que el adagio “piensa globalmente, actúa localmente” quizás nunca ha sido más relevante que hoy. «Frente a problemas como el cambio climático, la pobreza y la salud, la ambición y el apoyo óptimo de las fundaciones y organizaciones de beneficio público en el ecosistema son fundamentales hoy en día”, apunta.

Su principal conclusión es que la filantropía innovadora sin burocracia fomenta la confianza y alienta la participación. “En estos tiempos de reflexión, piense en una cinta transportadora cuya velocidad aumenta repentinamente en 2025. Para mantener el rumbo, los nuevos enfoques, como la focalización precisa que ha hecho posible la revolución digital, están demostrando ser invaluables. La inversión de impacto social y la inversión programática, que se han convertido en una práctica común en las últimas décadas, también están listas para revolucionar el panorama filantrópico. Ha llegado el momento de explotar todas las palancas de impacto», concluye.

Foto cedidaRichard Hope, responsable de EMEA y codirector global de inversiones

Hamilton Lane, firma de inversiones en mercados privados, ha anunciado el lanzamiento del Hamilton Lane Private Markets Access ELTIF, un nuevo vehículo de inversión evergreen diseñado para ofrecer a los inversores minoristas del espacio económico europeo (EEA) acceso a oportunidades en mercados privados de perfil institucional. Según explican, el fondo es la última incorporación a la plataforma evergreen de Hamilton Lane, de 9.000 millones de dólares, cuyo objetivo es facilitar el acceso a los mercados privados.

La firma destaca que este nuevo fondo permitirá llevar a un grupo más amplio de inversores privados de la UE su experiencia en inversiones en mercados privados junto con su acceso a mercados privados y su gran escala. «De esta forma, podrán beneficiarse de ventajas como unos mínimos de inversión inferiores a los de los fondos tradicionales de mercados privados, un capital totalmente desplegado desde el primer día y la posibilidad de una mayor liquidez. Gracias a la estructura ELTIF 2.0, el fondo estará disponible para inversores no profesionales a través de socios de distribución en toda Europa, incluidos Alemania, Italia, España, Francia, los países nórdicos y otros mercados», indican desde la gestora.

El fondo, con estructura ELTIF, destaca por su enfoque multigestor diseñado para ofrecer una cartera diversificada en distintas clases de activos, regiones, gestores principales (GPs) y vintages dentro de una única asignación. Su objetivo es generar rentabilidades similares a las del mercado de renta variable mediante el acceso a inversiones en buyout, growth, capital riesgo e infraestructuras, implementando la cartera principalmente a través de coinversiones e inversiones secundarias.

«Tanto en Europa y a nivel global, seguimos impulsando un mayor acceso a los mercados privados para una base más amplia de inversores. Como una de las pocas firmas que ya ofrecen la estructura ELTIF 2.0, nuestros socios de distribución pueden ahora proporcionar a los inversores minoristas en Europa la oportunidad de beneficiarse de las importantes oportunidades de creación de valor en los mercados privados», ha señalado Richard Hope, responsable de EMEA y codirector global de Inversiones.

En opinión de la firma, el marco ELTIF 2.0, que permite estructuras evergreen, ofrece a los inversores particulares una forma más flexible de construir carteras de inversión, simplificando el acceso a los mercados privados de una manera eficiente. Hamilton Lane ha sido pionero y continúa liderando el proceso de facilitar el acceso a esta clase de activos, habiendo sido uno de los primeros en lanzar este tipo de estructuras evergreen y fondos tokenizados para inversores acreditados y altos patrimonios.

«Durante mucho tiempo, los inversores particulares han carecido de acceso a las soluciones flexibles y transparentes de los mercados privados de primer nivel, soluciones de las que sí han disfrutado durante mucho tiempo grandes inversores institucionales.Esta nueva incorporación a nuestra plataforma evergreen busca cambiar esa realidad. Nuestro compromiso es ofrecer soluciones simplificadas y adaptadas a sus necesidades», ha añadido Steve Brennan, responsable de Private Wealth Solutions.

Según la segunda Encuesta Anual de Private Wealth de Hamilton Lane, casi el 60% de los profesionales financieros a nivel mundial planean asignar el 10% o más de sus carteras a inversiones en mercados privados en 2025, lo que ilustra la creciente demanda de acceso a este tipo de activos por parte del patrimonio privado.

En un esfuerzo por comprender y descubrir cómo ven los Limited Partners (LPs) las oportunidades que surgen actualmente en los mercados privados, el estudio “Global Private Capital Barometer”, elaborado por Coller Capital -uno de los principales inversores mundiales en el mercado secundario de activos privados- desveló que de cara al próximo año, el 37% de los LPs prevé aumentar su asignación a activos alternativos en general.

Profundizando en los matices de las respuestas entre las distintas estrategias, el 37% de los encuestados afirmó que tiene en mente incrementar su asignación a la deuda privada, lo que refleja el creciente entusiasmo por este segmento. El private equity y las infraestructuras le siguieron de cerca, captando el interés de los inversores, con un 34% y un 33%, respectivamente, de gestores con intención de aumentar las asignaciones en estos segmentos.

Las estrategias en el mercado de secundarios para activos privados siguen consolidando su lugar en el panorama de los alternativos, ya que el 45% de los LPs dicen que la estrategia representa ahora un pilar fundamental de su programa de activos alternativos.

El estudio también examina los vehículos de continuación (VC) desde el punto de vista de los inversores: las últimas tendencias observadas apuntan a una mayor aceptación y comprensión, acompañadas de una fuerte demanda, a medida que los VCs se consolidan como una estrategia de salida viable y una vía hacia la liquidez.

“Muchos participantes en el mercado han adquirido un mayor conocimiento y exposición a los fondos de continuación y esperamos un aumento sostenido del apetito por estos vehículos”, señala el informe, que también recoge que más de la mitad de los LPs creen que estos productos “representan una oportunidad para maximizar el valor de los activos más rentables o para retenerlos durante más tiempo con el fin de ampliar el horizonte de inversión y captar alzas adicionales”.

El resto de los encuestados cree que los VCs sirven como medio para proporcionar a los General Partners (GPs) una alternativa a la venta a una valoración baja. Aunque la diferencia material radica en si una valoración más baja es un reflejo del estado del mercado o de la situación en la que se encuentra el activo.

Por otra parte, con el fin de averiguar de dónde surgieron algunas de las oportunidades de inversión más interesantes de los últimos 12 meses, el “Global Private Capital Barometer” desvela que tanto los actores ya establecidos como los de más reciente creación -con sus nuevas estrategias- son igualmente capaces de generar oportunidades interesantes de fondos.

Dado que los nuevos gestores constituirán una proporción significativamente menor de los fondos que pasarán por las mesas de los LPs, cabe destacar que son la fuente del 50% de las propuestas más interesantes, sobre todo entre la base de inversores norteamericanos.

Los inversores capaces de comprometerse a debutar en fondos de gestoras de reciente creación indicaron que el factor más importante para tomar tal decisión sería la presencia de una o más personas con un destacado historial de inversión en la empresa, con un 98% de los encuestados citando este factor.

La aparición de una nueva gestora a través de la escisión de un sólido equipo también fue una consideración clave, captando el voto de casi tres cuartas partes de los encuestados. El 41% de los LPs esperaban que el crecimiento basado en fusiones y adquisiciones y las adquisiciones complementarias fueran el principal motor de valor de las empresas en cartera de sus GPs en los próximos dos o tres años.

La mayoría de los inversores consideraron este enfoque como una vía eficaz para desbloquear el crecimiento futuro, puesto que reconocen su potencial para lograr objetivos estratégicos, escalar de manera eficiente y ofrecer otros beneficios clave.

Las mejoras operativas, aunque ocupaban el segundo lugar en la clasificación general, eran consideradas por los gestores europeos como la principal vía para añadir valor. Por el contrario, para los inversores del área Asia-Pacífico (APAC) lo más relevante era el crecimiento orgánico de los ingresos.

La digitalización apareció como la principal área que ofrece el mayor potencial para que las empresas de private equity refuercen el rendimiento de las empresas de su cartera en los próximos cinco años. El 73% de los LPs creen que la tecnología, junto con los desarrollos de IA, presentan las oportunidades más prometedoras para impulsar la creación de valor de las tres opciones.

EFPA España destaca el papel fundamental que deben desempeñar los asesores y planificadores financieros como puente principal entre los inversores minoristas y los mercados financieros, para maximizar el impacto de la Savings and Investments Union (SIU, por sus siglas en inglés), permitiendo el acceso a una amplia gama de productos financieros entendiendo los riesgos asociados, incluidas las soluciones de inversión más complejas.

La comunicación sobre la Savings and Investments Union, que publicaba recientemente la Comisión Europea (CE), aborda medidas para avanzar en la simplificación de la regulación en Europa y sentar las bases financieras para la reactivación económica del conjunto de la UE. En un contexto de cambio en el papel de Europa a nivel global, este documento abarca áreas clave como la seguridad y la defensa, la prosperidad sostenible, la competitividad, la democracia y la justicia social. EFPA España, que acoge con satisfacción el liderazgo de la Comisión en la SIU, y espera que continúe el diálogo, en el marco de la Estrategia de Inversión Minorista (RIS), y se implemente de una forma decidida, apoya firmemente los esfuerzos que contribuyan a un ecosistema financiero más transparente, eficiente e inclusivo, en particular para los pequeños inversores y las pymes, con la colaboración activa de los profesionales financieros cualificados.

«Garantizar un amplio acceso a los servicios de asesoramiento profesional es esencial para proteger a los inversores, mejorar el bienestar financiero y fomentar la confianza en los mercados de capitales. Para alcanzar los objetivos de la SIU, EFPA cree que es crucial establecer normas de certificación armonizadas en toda la UE, que garanticen que los profesionales financieros prestan un asesoramiento de alta calidad, ético y transparente, apoyando a los inversores para tomar decisiones informadas con confianza. Se propone, en concreto, la implementación de estándares uniformes de divulgación de información, que incluyan detalles sobre las características del producto, costos asociados, riesgos inherentes y posibles rendimientos», explica.

La asociación, que ya ha superado los 36.000 profesionales en España, destaca que el asesoramiento financiero debe ser una herramienta clave para alcanzar los objetivos de la SIU, que consisten en movilizar los ahorros europeos hacia la inversión en los mercados de capitales. «Esto es esencial para generar suficientes recursos destinados a la mejora de la competitividad, reforzar una fuente de financiación empresarial complementaria a la bancaria y mejorar las perspectivas de los ciudadanos de cara a su jubilación». En concreto, se estima que la implementación de la SIU podría permitir a las empresas de la UE captar hasta 470.00 millones de euros adicionales al año, ofreciendo más opciones y flexibilidad para la financiación de empresas emergentes e innovadoras.

Más volumen de ahorro invertido en instrumentos financieros

En su documento, la Comisión aboga por una coordinación política entre los Estados miembros para aprovechar las ventajas del mercado único, teniendo en cuenta que solo en el caso de los servicios financieros, el FMI estima que las barreras internas al mercado único de la UE equivalen a un arancel de más del 100%. EFPA España está de acuerdo con la CE en la necesidad de que, para garantizar la prosperidad y la fortaleza económica y geopolítica de la UE, es necesario actuar con urgencia para hacer frente a estas barreras. La CE destaca que alrededor del 70% del ahorro minorista de la UEse mantiene actualmente en forma de depósitos bancarios, y solo el 30% en forma de instrumentos del mercado de capitales, al contrario que Estados Unidos.

El documento alerta también sobre las necesidades de inversión para la UE, que el informe Draghi estima en 750.000 a 800.000 millones de euros adicionales al año hasta 2030. Así, un desarrollo sustancial de los mercados de capitales debe ser un elemento esencial de la SIU, si se quiere abordar el creciente desajuste entre el ahorro y las necesidades de inversión. La CE considera que la implementación de la SIU requiere medidas políticas que afectan a diversas dimensiones del sistema financiero de la UE. Todo en un contexto en el que se estima que alrededor de 300.000 millones de euros de ahorros europeos se dirigen anualmente a Estados Unidos en busca de mejores oportunidades de inversión.

«Por un lado, la mejora del acceso y la financiación de incentivos fiscalespara unas cuentas de ahorro e inversión más atractivas y de bajo coste puede beneficiar enormemente a los ahorradores minoristas, al crear efectos de escala y aumentar la liquidez del mercado, como ya ocurre en algunos estados miembros. Además, la Comisión adoptará medidas (ya sean legislativas o no legislativas) en el tercer trimestre de 2025 para ayudar a los Estados miembros a fomentar la adopción de cuentas de ahorro e inversión basadas en las mejores prácticas existentes. Un mayor nivel de conocimientos financieros será esencial para desarrollar una cultura de inversión minorista», dice EFPA.

La Comisión adoptará en el tercer trimestre de 2025 una estrategia de educación financiera para empoderar a los ciudadanos, aumentar la concienciación y fomentar su participación en los mercados de capitales, creando así una cultura de «inversión inteligente». Esta estrategia busca fomentar el intercambio de mejores prácticas entre los Estados miembros y proporcionar orientación adicional sobre la aplicación de los marcos de competencia financiera existentes. «EFPA España también apuesta por la mejora de los conocimientos financieros y la educación de los inversores. Cree que la Comisión debe ser más ambiciosa en este ámbito y promover iniciativas de educación financiera a escala de la UE, aprovechando los programas nacionales existentes para capacitar a los ciudadanos en la toma de mejores decisiones financieras y de inversión», defiende.

Apuesta por las pensiones complementarias para la UE

La Comisión también apuesta por un sector de pensiones complementarias más desarrollado en la UE que será fundamental para garantizar la seguridad financiera de los ciudadanos, al tiempo que contribuirá al desarrollo de los mercados de capitales y a la movilización de inversiones para financiar el crecimiento y la innovación en la UE. A nivel nacional, los Estados miembros deberán introducir las disposiciones necesarias para reforzar con decisión sus propios sectores de pensiones complementarias. Promover la suscripción automática en los planes de pensiones complementarios puede ser un catalizador para aumentar la escala y profundidad de los mercados de pensiones ocupacionales, beneficiando así el bienestar de los ciudadanos y los objetivos sociales.

Por otra parte,la Comisión explica que la UE tomará medidas decisivas para aumentar significativamente las oportunidades de financiación para las empresas de la UE, desde la fase de startup hasta empresas más maduras, incluidas aquellas que deben embarcarse en las transiciones ecológica y digital. Además, las fuentes de fragmentación en los mercados de capitales de la UE, ya sean regulatorias, supervisoras o políticas, deben eliminarse para permitir la posibilidad de una consolidación impulsada por el mercado.

Con respecto a las políticas de supervisión, aunque se avanza hacia un único reglamento de la UE (single rulebook), la Comisión Europea alerta sobre el hecho de que las autoridades nacionales a menudo aplican las normas de manera heterogénea, reflejando en algunos casos comportamientos proteccionistas. La Comisión cree que lograr una supervisión única o plenamente armonizada en los mercados de capitales requerirá un nuevo equilibrio entre la responsabilidad supervisora a nivel de la UE y de los Estados miembros, por lo que habrá que simplificar los procesos de supervisión.

El papel de los profesionales en el desarrollo de la Savings and Investments Union

EFPA acoge con satisfacción la visión global de la Comisión para avanzar en la Savings and Investmenst Union (SIU), que reconoce el papel tanto de las medidas reguladoras como de las soluciones impulsadas por el mercado. Sin embargo, para que la SIU tenga éxito, la asociación ve crucial impulsar y facilitar un marco europeo homogéneo y basado en estándares de calidad profesional para los asesores financieros, la educación financiera y la protección de los inversores. Josep Soler, consejero ejecutivo de EFPA España, explica que “una SIU que funcione correctamente no solo debe facilitar el acceso a las oportunidades de inversión, sino también dotar a los ciudadanos de los conocimientos, la confianza y la ayuda profesional necesarios para tomar decisiones financieras con conocimiento de causa”.

Santander Alternative Investments (SAI), la gestora de alternativos dentro del negocio de Asset Management de Grupo Santander, sigue reforzando su apuesta por el crecimiento en mercados privados. Su fondo de Trade Finance, que tiene como objetivo la financiación de flujos de capital circulante globales a través de estructuras de Trade Finance centradas en las necesidades de financiación a corto plazo de multinacionales, ya ha sobrepasado el hito de más de 1.000 millones de euros de captaciones.

El éxito de esta estrategia pone de manifiesto el valor de las sinergias entre las plataformas globales de Santander y, en concreto, la colaboración entre las divisiones de Wealth Management& Insurance y Santander Corporate & Investment Banking (Santander CIB). Gracias al liderazgo mundial de Santander CIB en financiación estructurada de comercio internacional (a través de su división Global Transaction Banking), «Santander Alternative Investments ha creado una propuesta de gestión de inversiones líder en el mercado global, que permite aprovechar la reconocida experiencia del Grupo en la financiación de las necesidades de capital circulante de la economía mundial», dice la entidad.

El fondo, registrado en Luxemburgo, se reserva exclusivamente a clientes del Grupo Santander: inversores institucionales, corporaciones e inversores de banca privada y de grandes patrimonios. Desde su lanzamiento, en junio de 2021, ha realizado inversiones por más de 5.100 millones de euros en activos a corto plazo de elevada calidad. El fondo cuenta con una cartera muy diversificada compuesta por más de 1.100 compañías, con una calificación interna equivalente a A+ en su principal vehículo de inversión. Ofrece una oportunidad de inversión con baja volatilidad y alta liquidez, comparable a activos de renta fija, derivados estructurados y depósitos a corto plazo. Además, ha dado rentabilidades positivas a sus inversores tanto en periodos de tipos de interés negativo como positivos.

A través de esta estrategia, los inversores participan en los flujos de capital circulante de las principales empresas mundiales, proporcionándoles rendimientos muy competitivos con volatilidad controlada y liquidez semanal. También cierra la brecha entre las necesidades de financiación de los grandes bancos de financiación del comercio mundial y la necesidad de los inversores institucionales de obtener rendimientos estables, líquidos y seguros.

Foto cedida Antonio Oporto, coordinador del informe; Marta Blanco, directora en Finalbion; Marcos Flores, CEO de Finalbion; Lola Solana, presidenta del Instituto Español de Analistas; Ricardo Rodríguez, director general corporativo de Grupo Hospitalario Recoletas; Carlos Moreno, CEO de Ontime; Jesús González Nieto, director de BME Growth; José Zudaire, Managing Director de Spaincap y Santiago Sala, CEO del Grupo Apex

La financiación alternativa en España es una fuente de recursos con potencial de crecimiento para las empresas, especialmente las pymes, y que permite ampliar el acceso al crédito y reducir la bancarización del sistema financiero. Es una de las principales conclusiones que se extrae del informe Financiación Alternativa de la Empresa Española presentado recientemente en la Bolsa de Madrid en un evento organizado por el Instituto Español de Analistas y Finalbion, en el que se han destacado los principales retos y oportunidades de este modelo financiero.

Según el estudio, la financiación alternativa puede complementar a la banca tradicional ofreciendo soluciones adaptadas a las necesidades de las empresas en diferentes etapas de crecimiento. Sin embargo, en España su penetración es significativamente menor que en otras economías avanzadas como Estados Unidos o Reino Unido. Entre los factores que explican esta situación, se encuentran “el escaso conocimiento sobre estas opciones, y el predominio de la cultura bancaria en la estructura empresarial del país”, explicó Antonio Oporto, coordinador del informe, quien presentó las conclusiones.

La jornada comenzó con la bienvenida a cargo de Lola Solana, presidenta del Instituto Español de Analistas, y Marcos Flores, CEO de Finalbion, quienes destacaron la relevancia del informe para el ecosistema empresarial español. «La financiación alternativa es una palanca de crecimiento que permite a las empresas acceder a recursos adaptados a sus necesidades, impulsando la innovación y la competitividad del tejido empresarial», señaló Solana. Flores, por su parte, resaltó que «la financiación alternativa es una industria joven que tiene mucho que ofrecer. Eventos como el de hoy contribuyen a mejorar la visibilidad tanto teórica como práctica de esta industria que está en pleno crecimiento, y que ha demostrado su capacidad de evolucionar y pujar por tener más protagonismo».

Antonio Oporto enfatizó que la financiación alternativa puede jugar un papel clave en el desarrollo empresarial, especialmente para las pymes, que buscan diversificar sus fuentes de crédito.

La financiación alternativa como motor de crecimiento empresarial

Tras la presentación, se celebró una mesa de debate moderada por Marta Blanco, directora en Finalbion, en la que participaron altos directivos de empresas y representantes de instituciones relacionadas con las empresas y el capital privado como son BME y Spaincap, que compartieron su visión y experiencias con la financiación alternativa.

Santiago Sala, CEO del Grupo Apex, enfatizó que “es un complemento necesario porque a la financiación tradicional hay cosas que le gusta y otras que no. La financiación alternativa es más sencilla de lo que parece y es rápida”. Desde su experiencia como CEO de varias empresas en el sector agroalimentario, destacó que “para nuestra estrategia de crecimiento es básico tener fuentes de financiación alternativas. Creemos que la financiación debe estar al servicio del proyecto. Por eso, ha sido clave en nuestra estrategia de crecimiento”.

Por su parte, Carlos Moreno, CEO del Grupo Ontime, aportó la perspectiva del sector logístico, afirmando que “el futuro de la financiación alternativa es espectacular y ya ha demostrado ser un motor de la economía en mercados como el británico”. Asimismo, subrayó que “la clave de su éxito es que acompaña al negocio hoy y en el futuro, y los negocios son personas y relaciones, por lo que genera mucho valor, muy por encima de su coste”.

Jesús González Nieto, director de BME Growth, explicó el papel del mercado de valores en la financiación alternativa y ha señalado que su objetivo es «conseguir llegar a empresas más pequeñas, y es responsabilidad de las compañías que se planteen usar o no financiación alternativa. Es una realidad que la financiación bancaria no puede llegar a todo, es necesario alternativas, y este producto es complementario”.

Ricardo Rodríguez, director general corporativo de Grupo Hospitalario Recoletas, destacó el impacto de la financiación alternativa en la expansión del sector sanitario privado, afirmando que “con la financiación alternativa, el conocimiento del producto y de los clientes es muy cercano y el análisis profundo y continuado. Las gestoras de fondos alternativos conocen muy bien a los clientes, lo que permite establecer relaciones fluidas y estables, un aspecto fundamental para que las empresas puedan desarrollar un plan de negocio”.

Por su parte, José Zudaire, managing director de Spaincap, abordó el papel de los fondos de inversión en la financiación alternativa e indicó que “las gestoras de Venture Capital & Private Equity cumplen un papel fundamental a la hora de aportar tanto financiación como creación de valor en las startups y pymes en las que participan, así como impulsar la profesionalización de los equipos y los estándares basados en la sostenibilidad y la transparencia. Hoy en día la colaboración público-privada es imprescindible para garantizar el acceso a capital y la igualdad de oportunidades de cara a captar y retener talento. Ante la situación macroeconómica actual, la industria de Private Equity se encuentra con un fundraising complejo. Los fondos más grandes juegan con ventaja por su integración con fondos soberanos, pero las firmas más pequeñas, con más dificultades, tendrán que redefinir su modelo. En la actualidad hay una tendencia general hacia fusiones entre gestoras para ser más competitivas y ganar en tamaño y especialización. Como sector, debemos hacer una reflexión de hacia dónde queremos ir”.

Todos los ponentes coincidieron en la necesidad de un mayor esfuerzo de divulgación y educación financiera para que más empresas, especialmente las pymes, puedan beneficiarse de estas opciones.

Foto cedidaLeopoldo Moreno, Jorge Schnura y Javier Garay de Turing Capital Brokerage.

LTP, uno de los principales brokers institucionales especializados en mercados de activos digitales y líder en Asia, ha anunciado la adquisición total de Turing Capital Brokerage (TCB), firma española de corretaje autorizada por el Banco de España con objetivo de operar bajo la regulación de Mercados de Criptoactivos (MiCA), que establece un marco legal para los criptoactivos, sus emisores y proveedores de servicios en toda la Unión Europea.

TCB es una filial de Turing Capital, firma de inversión en activos digitales fundada por los emprendedores en serie e inversores españoles Jorge Schnura y Javier Garay. Schnura ha cofundado y liderado varias otras empresas destacadas en sectores como activos digitales, inteligencia artificial e sports. Destacan MAD Lions, que salió a bolsa en Toronto en 2021. En el caso de Garay, ingeniero de formación, trabajó en el fondo de capital de riesgo español Axon Partners Group y Amazon, y ha emprendido con startups de distintos sectores e invertido en otras que se han convertido en unicornios.

Como parte de la adquisición, Leopoldo Moreno de la Cova Ybarra asumirá el cargo de Head of LTP Spain. Su liderazgo y profundo conocimiento del mercado europeo de activos digitales serán clave para impulsar la expansión de LTP Spain en la región.

Moreno de la Cova cuenta con una extensa trayectoria en el sector. Ha fundado dos empresas relacionadas con bitcoin y es especialista en protocolos P2P de código abierto y minería de bitcoin. Recientemente se ha incorporado como profesor en el Máster de Bitcoin en la Universidad de las Hespérides y además dirige el podcast mensual Leo’s TV, que ha superado las 8 millones de visitas, consolidándose como un referente en divulgación y educación sobre bitcoin.

Esta adquisición estratégica permite a LTP expandir su presencia en el mercado europeo, ofreciendo servicios de corretaje de activos digitales plenamente regulados bajo el marco MiCA. Gracias al sólido posicionamiento regulatorio de TCB en España y su profundo conocimiento del ecosistema europeo de activos digitales, LTP busca ampliar su oferta de servicios, brindando a sus clientes institucionales un acceso fluido y conforme a la normativa a los mercados cripto.

Para TCB, que pasará a denominarse Liquidity Technology S.L. (LTP Spain), la operación representa una oportunidad para aprovechar la avanzada infraestructura tecnológica de LTP, su red global de liquidez y su base de clientes internacionales. Esta transacción permitirá a LTP Spain escalar sus operaciones, mejorar la eficiencia en la ejecución y ampliar sus capacidades de servicio para clientes institucionales en Europa y más allá.

Asimismo, Jorge Schnura continuará asesorando a LTP Spain en su entrada al mercado español.

La alianza busca cerrar la brecha entre las finanzas tradicionales y los activos digitales, fomentando la innovación mientras garantiza el cumplimiento de los más recientes estándares regulatorios europeos. Al integrar la experiencia local de LTP Spain con la infraestructura global de LTP, ambas firmas aspiran a crear un entorno de negociación más seguro, transparente y eficiente para los inversores institucionales.

“Esta adquisición supone un paso significativo en nuestra misión de ofrecer servicios de activos digitales regulados y de nivel institucional a escala global. Con la adaptabilidad de LTP Spain conforme a MiCA y su sólida experiencia en el mercado europeo, estamos preparados para proporcionar un acceso y una liquidez sin precedentes a nuestros clientes institucionales”, afirma Jack Yang, fundador y CEO de LTP.

La adquisición refuerza el compromiso de LTP con el cumplimiento normativo y la innovación dentro del cambiante panorama de los activos digitales, consolidando su posición como socio de corretaje de confianza para instituciones que navegan por las complejidades de las finanzas digitales.

En 2024, el mercado de la compraventa de vivienda en España alcanzó precios máximos históricos debido a una oferta cada vez más reducida, que se desplomó un 15% anual, mientras que la demanda continúa en aumento. Son los datos que se desprenden del Informe Anual del Mercado Residencial de 2024 elaborado por idealista/data. Aun así, el rendimiento del mercado de la vivienda sigue siendo muy sólido y según el mismo estudio, la rentabilidad obtenida duplica, en el peor de los productos inmobiliarios analizados, las tasas que ofrecen los Bonos del Estado a 10 años (3,1%).

Por ello, la inversión en inmobiliario sigue siendo una de las opciones más populares entre los inversores debido a su potencial de revalorización y rentabilidad. En este contexto, la Región de Murcia lidera el ranking de las zonas más rentables para invertir en vivienda en España, según los datos del último trimestre de 2024 aportados por idealista/data, con un 7,6%. Le siguen de cerca Huelva (7,5%), Jaén (7,4%), Lleida (7,3%), Ávila y Castellón de la Plana (7,2% en ambos casos).

Ciudades como Madrid, Barcelona, Valencia y Sevilla siguen siendo destinos tradicionales en los que invertir en el sector inmobiliario, pero la región de Murcia ha emergido como una opción prometedora. “Invertir en Murcia en estos momentos es una excelente manera de aprovechar el crecimiento y la revalorización de la región en los próximos años. La combinación de precios aún competitivos, el auge del interés inversor y el desarrollo de nuevos proyectos en zonas estratégicas la convierten en un mercado con un gran potencial de rentabilidad a medio y largo plazo”, destaca Francisco Sánchez, CEO & Co-Founder de Hausera, startup murciana especializada en crowdlending inmobiliario.

Además, si atendemos a la evolución de los precios en el mercado de la compraventa, el pasado mes de enero el precio de la vivienda ha sido de 2.237 euros por metro cuadrado en el conjunto de España, un 9,21% más que el mismo mes del año anterior, siendo Donosti la capital de provincia con un precio unitario medio más alto (5.846 euros). Le siguen Madrid con 5.104 euros y Barcelona con 4.707 euros, según los mismos datos de idealista. Por el contrario, las capitales con menor precio unitario medio en oferta son Zamora (1.174 euros), Jaén (1.217 euros) y Murcia (1.285 euros).

Modelos emergentes de inversión en zonas clave

La búsqueda de vivienda para invertir se está convirtiendo en una tarea cada vez más complicada, debido principalmente a la ferviente demanda sumada a la escasez de inmuebles y a la falta de suelo para edificar. En este contexto, empresas como Hausera proponen un modelo alternativo de inversión en áreas con altas rentabilidades y precios más asequibles, como es el caso de la Región de Murcia. La compañía propone un modelo de inversión basado en crowdlending inmobiliario, con el que dan acceso a oportunidades para invertir en la zona desde los 100 euros. Dan solución además a una de las grandes problemáticas del sector: la falta de suelo.

En palabras del portavoz de la compañía, «desde Hausera apostamos por la rehabilitación de edificios en desuso o vandalizados para devolverlos al mercado como vivienda asequible, evitando así el consumo de nuevo suelo y contribuyendo a revitalizar zonas con alta demanda. Es un enfoque diferenciador dentro del sector, ya que no solo ofrecemos oportunidades de inversión atractivas, sino que también ayudamos a paliar la escasez de vivienda desde una perspectiva sostenible y responsable”. En este contexto, plantean un innovador modelo de remuneración en el que van 100% a éxito. De la plusvalía que se obtiene con la venta de un inmueble, primero abona a los inversores la rentabilidad indicada en la operación y el resto son los honorarios de la propia plataforma, que sólo obtiene beneficios si finalmente la operación es un éxito.

Aunque históricamente no ha sido tan conocida como otras regiones como Madrid o Barcelona, Murcia está experimentando un crecimiento económico sostenido y una modernización de su infraestructura, lo que la convierte en un destino interesante para la inversión inmobiliaria. El crecimiento urbano en la Región y su capital está aumentando la demanda de viviendas, tanto en el centro de la ciudad como en las zonas periféricas. Además, el desarrollo del turismo, especialmente en Cartagena y La Manga del Mar Menor, está impulsando la demanda de alquileres vacacionales.

Por eso Hausera ha desarrollado varios proyectos en Murcia y se prepara para lanzar otro más en Molina de Segura, uno de los municipios más demandados para adquirir una vivienda en la Región durante el cuarto trimestre de 2024, según el mismo informe de idealista. Sus últimas operaciones financiadas, Murcia 8 y Murcia 9, permitieron rehabilitar un edificio en esta misma zona cuya construcción no llegó a terminarse debido a la crisis de 2008 y que llevaba más de una década vandalizado. Con dichas operaciones, se pusieron en el mercado 39 viviendas en una zona con alta demanda y mucha escasez de vivienda nueva. Ahora preparan el lanzamiento de la tercera fase con Murcia 10.

Hasta la fecha, la plataforma ha completado con éxito 12 proyectos en Murcia con rentabilidades promedio superiores al 12% y sin retrasos. Este historial positivo es el resultado de su enfoque meticuloso en la selección y gestión integral de los proyectos, lo que refuerza la confianza de los inversores en la plataforma, que repiten y siguen fidelizando desde sus inicios.

En definitiva, con un mercado inmobiliario en constante evolución y una oferta cada vez más limitada en las principales ciudades, los inversores buscan alternativas que ofrezcan rentabilidad y seguridad. Modelos como el de Hausera, basados en la rehabilitación de inmuebles en desuso y en una gestión transparente, están ganando protagonismo al permitir acceder a oportunidades en ubicaciones con alto potencial de revalorización. Esta tendencia refleja un cambio en la forma de invertir en el sector, donde la diversificación y la sostenibilidad juegan un papel clave en la búsqueda de nuevas oportunidades.