La estabilidad macroeconómica y financiera prevista para 2026 y 2027 consolida un escenario de desarrollo propicio para la demanda aseguradora, según Mapfre Economics, sobre todo en seguros de Vida, con incrementos del 6,05% y del 6,23%. En No Vida, las previsiones son estables pero ligeramente más moderadas, con avances del 5,37% y del 5,34%.

La economía global ha transitado hacia un estado de “resiliencia funcional”, sostenido por la gestión de riesgos sistémicos más que por la fortaleza intrínseca del ciclo económico. Este escenario confirma la incertidumbre como una característica estructural y no transitoria del entorno global, según recoge el informe «Panorama económico y sectorial 2026», elaborado por Mapfre Economics.

Las estimaciones para 2026 apuntan a un crecimiento real del PIB a nivel mundial del 3,1% (una décima menos que el año anterior) y una tasa de inflación global también del 3,1%. La tendencia continuará en 2027 con un panorama de progresión, aunque más moderado, y la desinflación progresiva de la economía global. En este escenario de relativa estabilidad, el sector asegurador encuentra un entorno propicio para un desarrollo sólido y sostenible, según los estudios de Mapfre Economics.

No Vida mantiene el avance, aunque a menor ritmo

Por segmentos, existe una fuerte correlación entre el crecimiento de la economía y los seguros No Vida. Estos productos experimentarán una evolución positiva favorecida por la menor presión inflacionaria y la estabilización de los costes de siniestralidad, en especial en ramos sensibles como Autos, Hogar y Salud.

Tras un crecimiento estimado de las primas del 6,04%, para 2025, las previsiones apuntan a avances en este segmento del 5,37% y 5,34% para 2026 y 2027. Se espera, por tanto, que la senda de crecimiento continúe, aunque moderadamente inferior a los ritmos intensos observados en años previos.

Vida lidera el crecimiento con mayor dinamismo

El impacto del escenario macroeconómico en los seguros de Vida se perfila aún más favorable. Los tipos de interés todavía elevados, la desinflación -que mejora la percepción de rentabilidad real por parte de los asegurados-, y una cierta recuperación del poder adquisitivo de los hogares actúan como catalizadores para fomentar la demanda de estos seguros, sobre todo en la categoría de ahorro.

Con una progresión prevista del 6,21% para 2025, en Vida se prevén tasas de aumento del 6,05% para 2026 y del 6,23% para 2027. Este negocio asegurador muestra una notable solidez para continuar su expansión y mantendrá una trayectoria equilibrada, según se desprende del estudio.

Aportación regional y mercados protagonistas en Vida

El informe también analiza la contribución regional al crecimiento de la actividad aseguradora y el impacto del entorno macroeconómico en mercados clave. En concreto, en Vida el estudio aprecia que Norteamérica se posiciona como el mayor impulsor del desarrollo, aportando 2,3 puntos porcentuales (pp) del total. Asia desarrollada, Oceanía, la Unión Europea y Reino Unido le siguen con una contribución de 1pp, mientras que China lo hace con 0,9 pp, Asia emergente aporta cerca 0,4pp y las regiones de América Latina, Europa (ex UE), Oriente Medio y África suman 0,3 pp cada una.

Por países, la previsión del crecimiento de primas de Vida oscila bastante más. Destacan las perspectivas de Argentina, con un 33,6 % en 2026 y un 25,7 % en 2027, seguida de Turquía con un 27,5 % en 2026 y un 23,2 % en 2027. También con un auge potente aparecen España con 13,5 % y 7,4 % para 2026 y 2027, y Portugal con 13,4 % (2026) y 10,2 % (2027). Por encima de los 10 puntos estaría también Perú (con 11,8 % y 12,1 %), y después Chile (11,5 % y 9,9 %) y Colombia (10,6 % y 8,5 %).

Distribución geográfica del crecimiento en No Vida

En No Vida, el impulso del mercado se concentra en un conjunto limitado de economías, con un reparto más uniforme.Norteamérica es el principal motor con una aportación del 4,6 puntos porcentuales. A continuación, se colocan Asia desarrollada y Oceanía con 1,6 pp y, después, la Unión Europea y Reino Unido que agregan cerca de 0,8 pp cada una. Las regiones con menor contribución son China con 0,5 pp, América Latina con 0,2 pp y Asia emergente, Europa (ex UE), Oriente Medio y África con aportaciones de 0,1 pp.

En cuanto al aumento de primas por país dentro de los ramos No Vida, también despuntan Argentina con un 36,2% y un 26,7% en 2026 y 2027, respectivamente, y Turquía con un 26,7 % en 2026 y 23,3% en 2027. Le siguen, pero a distancia, México, que podría crecer un 12,3% y 13,1% en 2026 y 2027. Ya por debajo de los 10 puntos las previsiones apuntan a Colombia con un 9,2% para 2026 y para 2027, China con un 7,5% en 2026 y un 6,7% en 2027; y España, que aumentaría un 7,4% y 6,8% en 2026 y 2027.

Perspectivas y balance final

El informe «Panorama»de Mapfre Economics indica un sector asegurador globalmente robusto, que capitaliza los rendimientos financieros y se adapta a las condiciones económicas de cada mercado. El periodo 2026-2027 configura un escenario de crecimiento sostenido de la demanda aseguradora, apoyado en la normalización macroeconómica y la convergencia hacia tasas de inflación compatibles con la estabilidad técnica del sector. A nivel global, continuará expandiéndose a un ritmo sólido en los años siguientes, sobre todo en el negocio de Vida y en menor medida en No Vida.

El Instituto de Estudios Financieros (IEF) y Altria Corpo & Invest Services SL han presentado la sexta edición del «Barómetro Empresarial de Fintech y Financiación Alternativa» en un acto celebrado en la Bolsa de Barcelona, que por primera vez incorpora un análisis específico del tejido empresarial catalán. El estudio, elaborado entre noviembre de 2025 y enero de 2026, se ha basado en 185 encuestas a empresas, bancos y proveedores de financiación alternativa, frente a las 137 de la edición anterior.

El barómetro ha confirmado que continúa la divergencia de percepción entre empresas y entidades financieras. En los últimos 12 meses, el 48% de las empresas catalanas ha afirmado haber tenido dificultades para acceder al crédito bancario. En el conjunto de empresas, el 48% ha considerado que el acceso fue difícil o muy difícil, frente al 37% del año anterior. Solo el 20% lo ha calificado como fácil o muy fácil. De cara a los próximos 12 meses, el pesimismo se ha mantenido estable (39% en el total y 37% en Cataluña), mientras ha descendido el porcentaje de empresas que espera una mejora en el acceso al crédito.

El acto, realizado en la sede de la Bolsa de Barcelona ante profesionales del sector financiero, directivos y medios de comunicación, ha contado con la participación de Ferran Teixes, director general del IEF; Albert Gumà, CEO y fundador de ALTRIA; Eloi Noya, director de Innovación del IEF y director del Máster en Fintech, IA y Finanzas Descentralizadas de la Barcelona Finance School (BFS). La clausura institucional ha corrido a cargo de Francesc Trillas, secretario de Asuntos Económicos y Fondos Europeos de la Generalitat de Catalunya.

Durante su intervención en la Bolsa de Barcelona, Eloi Noya ha señalado que “el principal elemento negativo que detectamos es que continúan las dificultades de acceso al crédito bancario y que, además, existe la posibilidad de que este año se endurezcan aún más los criterios de riesgo”.

Más financiación alternativa, pero aún concentrada en productos tradicionales

El conocimiento de la financiación alternativa se ha mantenido estable en torno al 80% desde 2021, tanto en el conjunto de España como en Cataluña. Sin embargo, su utilización apenas ha superado la mitad de las empresas. “El dato más positivo es que un 80% de las empresas conoce la financiación alternativa y cerca de la mitad ya la utiliza o prevé buscarla en 2026”, ha destacado Noya.

No obstante, ha matizado que el uso se concentra en soluciones consolidadas. “A pesar de este elevado nivel de conocimiento, la utilización apenas alcanza el 50% de las empresas y se concentra principalmente en instrumentos como el factoring o el renting, que ya están muy consolidados”, ha afirmado el experto, añadiendo que, “en cambio, herramientas más innovadoras y orientadas al largo plazo, como los fondos de deuda o el crowdlending, siguen teniendo un uso claramente minoritario”.

El 54% de las empresas (52% en Cataluña) ha utilizado financiación alternativa, siendo el factoring, renting y leasing no bancario las modalidades más frecuentes (30% del total).

Crece la intención de buscar financiación en 2026

El 67% de las empresas ha manifestado que prevé buscar nueva financiación en los próximos 12 meses (frente al 57% del año anterior). Además, el 48% ha afirmado que probablemente o con seguridad recurrirá a fuentes alternativas en 2026, aunque en Cataluña el porcentaje se sitúa en el 39%.

Para Noya, “la necesidad de fortalecer el sector del financiamiento alternativo se hace evidente en los resultados de este año: casi la mitad de las empresas tiene dificultades para obtener crédito bancario y se prevé que esta situación continúe. Las empresas son conscientes de ello y por eso cada vez más están dispuestas a buscar alternativas”.

Bancos optimistas con los tipos, pero más exigentes en el riesgo

Desde el lado de la oferta, el 62% de los bancos y el 66% de los financiadores alternativos han considerado que el entorno actual es favorable. Más de la mitad de los bancos (56%) ha indicado que prevé reducir los tipos de interés en 2026, mientras que los proveedores alternativos se han mostrado más divididos: solo el 19% ha previsto bajarlos y el 33% aumentarlos.

Sin embargo, el 44% de los bancos ha anticipado un endurecimiento de los criterios de riesgo, frente al 26% de los financiadores alternativos. “Para 2026 vemos un contraste claro: más de la mitad de los bancos son optimistas respecto a una bajada de tipos, pero al mismo tiempo prevén endurecer su política de concesión de crédito, que ya se encontraba en niveles exigentes. Esto dibuja un panorama complejo para muchas empresas”, ha explicado Noya.

Esta semana volvió a quedar de manifiesto la creciente preocupación sobre el impacto de la inteligencia artificial —y del “vibe coding” en particular— sobre el modelo de negocio de las empresas de software. El detonante fue la publicación de un ensayo por parte de la firma de análisis independiente Citrini Research titulado “The 2028 Global Intelligence Crisis”.

La tesis en sí no es nueva: ya había sido explorada en artículos como este de The Atlantic o en el ensayo de Matt Schumer, CEO y fundador de OthersideAI, “Something big is happening”, publicado hace apenas unas semanas. Sin embargo, el impacto sobre las cotizaciones fue nuevamente negativo y pronunciado.

Citrini argumenta que la inteligencia humana, históricamente el activo más escaso y valioso de la economía moderna, está siendo devaluada de forma acelerada por el avance de la IA. El informe adopta la forma de un memorándum ficticio fechado en junio de 2028, escrito en retrospectiva para explicar cómo se llegó a ese punto de ruptura.

El mecanismo del colapso: el “espiral de desplazamiento por IA”

El núcleo del análisis es lo que Citrini denomina un “intelligence displacement spiral”: un bucle de retroalimentación negativa sin mecanismo aparente de corrección. La cadena causal que describe opera en cinco fases sucesivas.

En primer lugar, las herramientas de IA agéntica —como Claude Code o GPT 5.3 Codex— permiten a un solo desarrollador replicar la funcionalidad esencial de un producto SaaS de mercado medio en cuestión de semanas. A partir de ahí, los equipos de compras de las grandes corporaciones del Fortune 500 comienzan a utilizar esa capacidad como palanca de negociación: renovar el contrato con un descuento del 30% o enfrentarse a la amenaza de sustitución por soluciones generadas con IA. Las empresas SaaS, incapaces de resistir esa presión, ven caer sus ingresos y responden acelerando su propia adopción de IA para recortar costes, lo que a su vez intensifica el ciclo. El desplazamiento de empleos de alta cualificación hacia trabajos de menor remuneración colapsa la economía con trabajadores sobrecualificados, lo que finalmente se traduce en una caída del consumo privado con efectos en cadena sobre la recaudación fiscal, el crédito privado y el mercado inmobiliario.

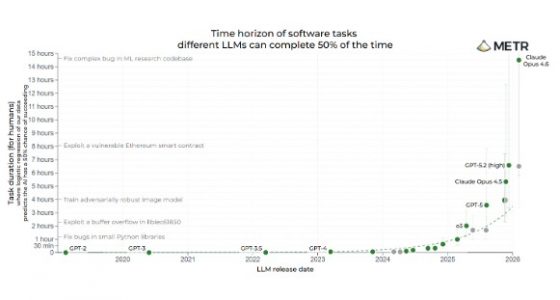

El punto de partida, que no necesariamente ha de cumplir con las fases que propone Citrini, está basado en datos. Como podemos ver en esta gráfica de METR, el salto cualitativo en capacidad que en tan solo un par de meses ofrece el Opus 4.6 de Anthropic respecto al GPT 5.2 de Open AI es enorme.

El concepto clave: “El PIB Fantasma”

El informe introduce el concepto de “Ghost GDP” para describir la productividad que aflora en las cuentas nacionales y en los balances corporativos, pero que nunca llega a circular a través del consumidor. El resultado es un PIB nominal aparentemente robusto que, sin embargo, no se transmite en forma de salarios ni de gasto. La riqueza se genera, pero queda atrapada en los márgenes corporativos sin redistribuirse.

El escenario proyectado para 2028

El horizonte que dibuja el informe —ficticio y próximo incluso a la ciencia ficción, pero verosímil— contempla una tasa de desempleo en Estados Unidos del 10,2%, una caída del S&P 500 del 38% desde los máximos de octubre de 2026, y un descenso de la participación del trabajo en el PIB desde el 56% registrado en 2024 hasta el 46%. Son cifras construidas para ilustrar un riesgo, no para predecirlo con exactitud. No terminan de explicarse del todo. Si la economía se contrae con esa virulencia, en el contexto de una productividad que se dispara, necesitaríamos saber como reaccionaria el gasto público. Lo que plantea Citrini en este caso va en contra de lo empírico: históricamente, cuando la productividad sube, también aumenta la renta real de las familias y, por lo tanto, el consumo.

Por qué el mercado lo tomó en serio

El propio Citrini reconoce que se trata de un escenario hipotético y no de una predicción, y llega a señalar que “el canario todavía está vivo”, insinuando que nada de lo que desarrolla en el artículo ha cristalizado. Aun así, el impacto sobre el sentimiento inversor fue inmediato y claramente negativo. Hay dos factores que explican esa recepción.

El primero es el momento en que se publica: el informe llega en un entorno de fragilidad, con la incertidumbre arancelaria de regreso y crecientes dudas respecto a la viabilidad del modelo de negocio SaaS. El segundo es el crédito acumulado recientemente por Citrini: la firma acertó con algunas de sus predicciones en las tendencias más rentables de 2025 —defensa europea, inteligencia artificial—, lo que hace que el mercado le preste atención.

A pesar de la publicación de resultados razonablemente buenos por parte de empresas potencialmente afectadas por la narrativa del ensayo como Snowflake, Salesforce, Workday o Synopsys, los inversores siguen aligerando posiciones en software. Tanto Workday como Salesforce, y otros pesos pesados como ServiceNow, Accenture, Intuit o Adobe descuentan un crecimiento terminal negativo en los modelos DCF, que contrasta con la inercia positiva en ingresos por soluciones agénticas de IA.

A nivel empresarial, la adopción generalizada de soluciones IA tomará su tiempo, como ya sucedió con la transición a la nube. Empresas como SAP, Microsoft, Workday, Oracle o Salesforce, que son sistemas de registro de datos muy valiosos y confidenciales para sus clientes, están protegidas por un foso ante la amenaza de las soluciones IA. La seguridad y gobernanza que requiere el manejo de estos datos y la adaptabilidad que ofrecen las aplicaciones SaaS respecto a los modelos frontera, mucho más generalistas, proporcionan enormes ventajas competitivas.

Estas compañías disponen del tiempo suficiente para desarrollar plataformas de agentes IA y mejorar las funcionalidades de sus productos, y de los recursos para invertir más agresivamente o incluso comprar a esas otras start ups que tanto parecen preocupar a los accionistas.

El respaldo de los datos históricos, el rebalanceo de carteras y el contexto macro

El escenario de Citrini puede ser rebuscado, pero no inverosímil. Los datos históricos aportan cierta base empírica al pesimismo. Las mejoras de productividad derivadas de incrementos sustanciales en inversión tecnológica han tendido históricamente a manifestarse en forma de menor demanda de empleo más que de mayor producción.

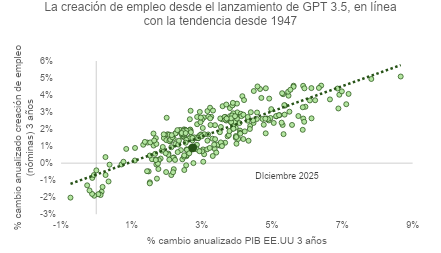

No obstante, y como vemos en la gráfica, lo sucedido en los últimos tres años, desde el lanzamiento comercial de GPT-3.5 en materia de creación de empleo, entra dentro de la normalidad del crecimiento del PIB – crecimiento de empleo registrada desde 1947. La tesis del artículo puede acabar sucediendo, pero no se aprecia de momento.

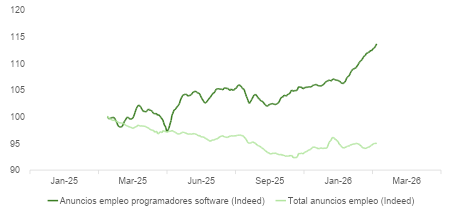

En este informe de Citadel, que desmonta una a una las premisas de “The 2028 Global Intelligence Crisis”, se muestra una conclusión similar desde otra perspectiva: los anuncios de oferta de trabajo para programadores aumentan (en absoluto y relativo al total de ofertas de empleo, según Indeed), a pesar del supuesto auge en “vibe coding”.

La inteligencia artificial está reconfigurando la estructura del ciclo económico estadounidense. Desde 2025, el PIB ha crecido un 5,5% y los beneficios corporativos se han expandido con fuerza, pero la demanda de empleo permanece prácticamente estancada: la economía ha generado apenas 539.000 puestos de trabajo en todo el período. Los costes laborales han retrocedido del 61% al 58% del PIB corporativo, generando aproximadamente 570.000 millones de dólares adicionales en beneficios antes de impuestos, equivalentes al 14% del total corporativo.

Este fenómeno explica, al menos parcialmente, la resiliencia que ha mostrado el mercado de renta variable a pesar del shock arancelario impulsado por la administración Trump. La IA opera como una tecnología sustitutiva del trabajo que comprime el poder de negociación salarial y amplía los márgenes empresariales.

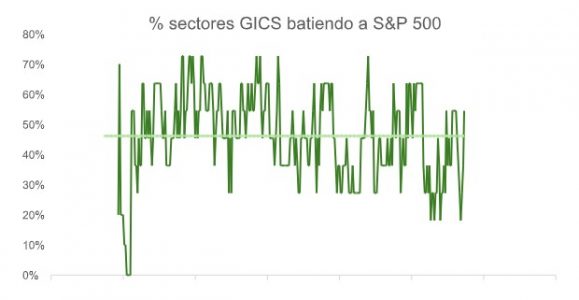

De momento, las mejoras se han concentrado en industrias muy relacionadas con la tecnología. Los hiperescaladores siguen invirtiendo fuertemente pero a la vez comienzan a dar muestras de su capacidad de monetizar ese gasto. Como ya sucedió con el auge de internet en la década de los años 90, el boom inversor irá trasladándose hacia otros sectores que también buscaran en la IA una herramienta para recortar costes y mejorar márgenes. Como avanzábamos a finales del 2025, tener una cartera con perfil más cíclico tiene sentido en este contexto. Como vemos en la gráfica desde enero, el comportamiento del S&P se sostiene sobre una base sectorial más amplia que la de hace solo un par de meses.

La respuesta al desempeño de Nvidia el último trimestre, muy tibia si tenemos en cuenta el crecimiento interanual en ventas de más del 70%, márgenes de 75%, un libro de pedidos de más de 500.000 millones de dólares, un PER próximo al del S&P 500 y los siempre optimistas comentarios de Jensen Huang, apuntan a ese cambio en el foco de interés de los inversores hacia sectores más tradicionales y que enganchan con la temática HALO, como defensa ante las amenazas planteadas en el documento de Citrini.

El reajuste de carteras puede tener recorrido, aunque hay que vigilar las valoraciones. El S&P equiponderado se apunta un +6,9% desde enero, superando holgadamente la rentabilidad del S&P 500 (+0,93%), y el diferencial que empezó a construirse entre ambos índices coincidiendo con el lanzamiento de GPT no ha hecho más que empezar a cerrarse.

El contexto macro es favorable. El ciclo económico global está reacelerando. El PMI manufacturero de las principales economías desarrolladas ha alcanzado su nivel más alto desde julio de 2022. La demanda interna se está revitalizando fuera de EE.UU.: el programa de inversión en defensa y competitividad en Alemania, o el estímulo al consumo doméstico como premisa principal de su agenda económica. Este reequilibrio global está siendo especialmente positivo para las bolsas internacionales; en EE.UU., todo apunta a un apalancamiento operativo que seguirá impulsando revisiones positivas en BPA.

La inflación, por ahora, no está acelerando al mismo ritmo que el crecimiento.

Aun así, la volatilidad se mantendrá elevada y la reacción ante noticias como la anunciada por XYZ el jueves (que despide al 40% de su plantilla de 11.372 empleados por la aplicación de tecnologías “revolucionarias” que les permiten disparar su eficiencia), o los planes de inversión de CoreWeave que huelen a pico de ciclo (32.500 millones de dólares, 2,6 veces los ingresos esperados por la empresa), mantendrán a los inversores en estado de alerta.

Decisiones del Tribunal Supremo y Política Fiscal

El Tribunal Supremo de EE.UU. ha declarado ilegales los aranceles recíprocos de Trump. Este fallo es, en términos generales, pro crecimiento: cualquier reducción arancelaria o devolución de ingresos a consumidores y empresas equivale a un nuevo estímulo fiscal positivo para el crecimiento y los precios de las acciones, aunque potencialmente negativo para los bonos.

Trump podrá mitigar el impacto activando el artículo 122 de la Ley de Comercio de 1974, que le permite imponer un arancel plano del 15% durante un máximo de 150 días. Más allá de este plazo, el proceso se vuelve más complejo. La incertidumbre en torno al tipo terminal de la Fed se ha agudizado: los mercados descuentan actualmente un 3% (75 puntos básicos adicionales de bajadas), pero la nominación de Kevin Warsh como nuevo presidente de la Fed (inicio en mayo de 2026, pendiente confirmación del Senado) introduce volatilidad en torno a este escenario base.

Renta 4 Banco, el primer banco español especializado en gestión patrimonial, finanzas corporativas y mercados de capitales, inicia la celebración de su 40 aniversario con la comunicación de el logo que acompañará a la entidad todo el año y la publicación de una web con un vídeo conmemorativo, clips de 40 segundos con anécdotas de empleados y clientes, y un calendario de singulares eventos que tendrán lugar a lo largo del año.

Renta 4 comenzó su actividad en 1986 con el objetivo de fomentar la cultura de la inversión y canalizar el ahorro hacia la economía productiva, contribuyendo así al progreso de la sociedad.

«Pensábamos en 1986, cuando iniciamos nuestra actividad, y seguimos pensándolo hoy, cuarenta años después, que la inversión y el buen funcionamiento de los mercados financieros son claves para el crecimiento de la economía y, por tanto, para el progreso y el bienestar de las personas», declara Juan Carlos Ureta, presidente ejecutivo y fundador de esta entidad. “Esta convicción, lejos de debilitarse, se ha fortalecido a lo largo de cuatro décadas fascinantes y llenas de acontecimientos”.

Desde sus inicios, la entidad ha navegado con éxito transformaciones de calado como la llegada del euro, la revolución de internet, la era de los smartphones y, más recientemente, la irrupción de la inteligencia artificial. Grandes cambios que han demostrado su resiliencia superando momentos de enorme complejidad, como la caída de las Torres Gemelas, la quiebra de Lehman Brothers, la crisis de deuda soberana en Europa o la pandemia de 2020, escenarios en los que los mercados financieros han sido partícipes activos e impulsores de importantes cambios.

En este contexto de transformación, Renta 4 Banco ha mantenido intacto su propósito: fomentar la inversión como el mejor camino para mejorar la vida de la sociedad y las personas.

40 años fomentando la inversión en un mundo en plena disrupción

En el marco de su 40 aniversario, el nuevo paradigma geoeconómico presenta retos y oportunidades para los ahorradores e inversores, para particulares y empresas. Juan Carlos Ureta añade que “vivimos tiempos de una disrupción sin precedentes. La reconfiguración del poder global, con políticas como ‘América First’, el resurgimiento de tensiones geopolíticas que impulsan la inversión en defensa, o la doble revolución de la inteligencia artificial y el Blockchain, por mencionar algunos de estos factores disruptores, están redefiniendo las reglas del juego. En este entorno de cambio acelerado, la toma de decisiones financieras requiere, más que nunca, de un conocimiento profundo y de un asesoramiento especializado”.

Saber interpretar las claves de esta nueva era geoeconómica es fundamental para la toma de decisiones de cualquier inversor. Jesús Sánchez-Quiñones, consejero y director general de la entidad, matiza al respecto que «El escenario actual no es una foto fija, sino un proceso en plena evolución. Comprender cómo estos cambios globales y locales impactan en nuestra economía es crucial para una adecuada gestión de nuestras inversiones, y esa es precisamente la labor que llevamos a cabo en Renta 4 Banco».

Un banco para cada tipo de inversor

Renta 4 se reafirma en su posición de banco independiente y especializado, con una filosofía de arquitectura abierta que le permite ofrecer los mejores productos del mercado sin ataduras. Este enfoque, unido a una vocación de servicio universal, supone uno de sus mayores retos y, a la vez, su principal valor diferencial.

«Nuestro objetivo es democratizar la inversión, hacerla accesible y comprensible para todos», explica Juan Luis López, consejero delegado de la entidad. «Somos gestores de inversiones, pero más aún, gestores de inversores. Esto implica entender las necesidades, conocimientos y objetivos de cada persona o empresa para ofrecer una solución a medida».

Esta filosofía se materializa en una oferta de productos y servicios diseñada para cubrir todo el espectro de la inversión:

Para quienes se inician: la gama «Easy», con productos como los fondos perfilados o las carteras de gestión delegada con inteligencia artificial, permite a cualquier persona empezar a invertir desde 100€ con una comisión muy competitiva del 0,25%.

Para inversores más expertos: una plataforma avanzada para operar desde la web o la app y que integra en una única cuenta el acceso a mercados de todo el mundo, con cuentas multidivisa para optimizar costes, y una amplia gama de productos como fondos, acciones, etfs… renta variable y fija, pública y privada, hasta derivados complejos como futuros y opciones.

Para grandes patrimonios y empresas: soluciones de inversión más sofisticadas como sociedades de capital riesgo o fondos de inversión libre, así como servicios de gestión de tesorería y financiación corporativa a través de los mercados de capitales.

Innovación constante para un futuro en construcción

Hoy, Renta 4 Banco, es también una referencia en mercados privados y en activos digitales, anticipando la nueva escala que transformará la economía global. «Ser un referente en inversión exige una apuesta decidida y constante por la innovación», subraya Juan Luis López. Esta innovación se manifiesta tanto en la mejora de la experiencia de cliente, con oficinas a pie de calle y plataformas digitales de última generación, como en la creación de nuevos productos financieros que respondan a las nuevas realidades del mercado.

De cara a 2026, Renta 4 Banco prepara una batería de lanzamientos que reflejan esta vocación pionera.

En inversión en activos privados: productos de inversión alternativa con mínimos de inversión a partir de 10.000€, abriendo a los inversores minoristas un abanico de oportunidades en activos privados hasta ahora reservado a grandes patrimonios. Acceso al mundo cripto: con la obtención de la licencia MiCA, Renta 4 lanza una plataforma de intermediación de criptoactivos, para operar con Bitcoin, Ethereum y otros activos digitales. Tokenización de activos: la posibilidad de invertir en activos tradicionalmente ilíquidos, como los inmobiliarios, a través de «tokens» que permiten fraccionar la inversión y hacerla accesible a pequeños ahorradores.

«El futuro de la inversión pasa por la especialización, la personalización y la innovación. En Renta 4 Banco llevamos 40 años comprometidos con estos principios para ayudar a nuestros clientes a navegar con seguridad y confianza en un mundo en constante cambio, a disponer de las más amplia variedad de productos y soluciones, y a tomar las mejores decisiones para su patrimonio», concluye Juan Carlos Ureta.

Una celebración cercana a las personas

Fiel a sus valores, Renta 4 ha diseñado un programa de aniversario basado en la cercanía. «En este año de celebración, queremos hacerlo como sólo sabemos hacer las cosas en Renta 4: estando cerca de la sociedad y personas, para fomentar la cultura y la inversión, palancas del progreso», comenta Alex Baixas, director de marketing y comunicación de la entidad.

Para compartir esta efeméride, la entidad ha preparado una serie de eventos culturales por toda España. En colaboración con el Teatro Real, llevará «La carroza del Real» a varias ciudades entre abril y septiembre, ofreciendo conciertos familiares al aire libre. Además, en septiembre, presentará en España el proyecto de la primera ópera en lengua malgache, una iniciativa de «Opera sin Fronteras» y la ONG Agua de Coco con niños y niñas de las escuelas de acogida de Madagascar. “A lo largo del año se irán desvelando estas y más sorpresas para conmemorar cuatro décadas de historia de Renta 4, con el deseo es compartir y contagiar a todos, familias y empresas, nuestra pasión por los mercados”, concluye Alex Baixas.

Una nueva narrativa sobre los mercados emergentes se consolida entre los inversores y gestores de fondos gracias al buen comportamiento de la renta variable emergente durante los últimos años. La realidad es que, en 2025, el índice MSCI EM obtuvo un rendimiento del 34,3%, poniendo fin a 16 años de rendimiento comparativamente inferior frente al S&P 500, que solo pudo lograr un rendimiento del 17,9% el año pasado.

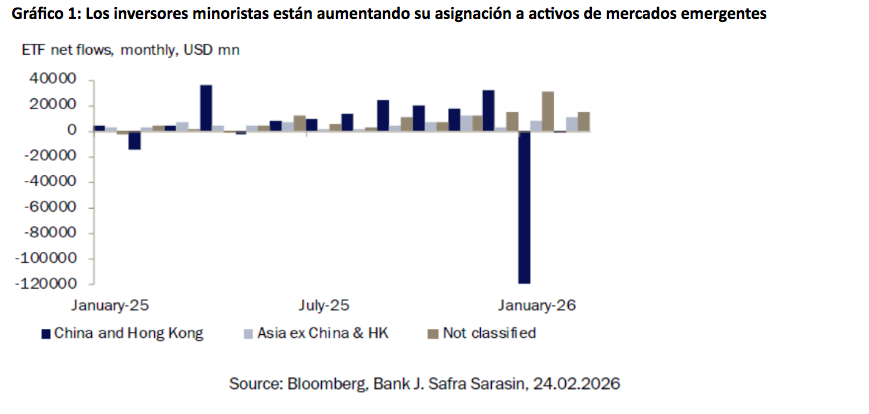

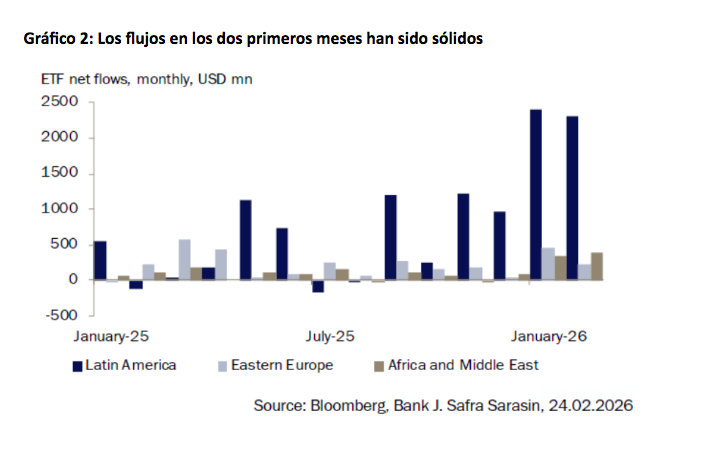

Este atractivo se ha visto reflejado en la fuerza con que ha arrancado el año en términos de entradas netas de capital en las distintas clases de activos de mercados emergentes. Según Mali Chivakul, estratega de mercados emergentes en J. Safra Sarasin Sustainable AM, salvo por las importantes salidas de capital de China -explicadas principalmente por factores idiosincráticos propios del país- los flujos han aumentado durante los dos primeros meses del año. “Los inversores minoristas han destinado más fondos tanto a ETFs de mercados emergentes globales (sin distinción por países) como a fondos centrados en países y regiones concretas . A excepción de China, todas las regiones han registrado un repunte significativo de las entradas en enero y febrero. Aunque resulta más difícil de cuantificar, es probable que los flujos no canalizados a través de ETFs hayan seguido un patrón similar”, apunta.

Se observa que, impulsado por estos flujos y por un entorno favorable, el índice MSCI EM ha superado a todos sus homólogos, con una subida del 13% en lo que va de año, estando dominado por el fuerte repunte de Corea y Taiwán (44% y 22%, respectivamente). Otro dato llamativo es que las bolsas latinoamericanas han registrado subidas generalizadas, con avances que oscilan entre el 15% en México y el 21% en Brasil, y entre el 31 % y el 32 % en Perú y Colombia.

Para Chivakul la cuestión ahora es si este buen comportamiento puede mantenerse, ya que, según su análisis, uno de los principales motores del rendimiento y de los flujos hacia los mercados emergentes es el dólar estadounidense. “Nuestra visión central es que el dólar seguirá débil este año. No obstante, podría apreciarse si la Administración estadounidense se vuelve menos imprevisible o si las elecciones de mitad de mandato desembocan en un mayor equilibrio de poderes que limite la capacidad de acción del Gobierno. Por ahora, la evidencia no apunta hacia una mayor moderación de la Administración”, afirma.

Los vientos a favor

Además del dólar, las gestoras internacionales reconocen que existe un conjunto de vientos a favor en el horizonte que podrían apoyar aún más a los mercados emergentes y fomentar el crecimiento continuo. Por ejemplo, según la visión de Calvin Zhang, Gestor Senior de Carteras de Renta Variable de Mercados Emergentes en Federated Hermes, otros dos factores influyen en nuestra visión optimista sobre los mercados emergentes: las materias primas y el consumo.

“En el caso de los primeros, hemos presenciado una presión prolongada en los precios, y ahora creemos que puede haber margen para una carrera alcista prolongada. Tras años de infrainversión, la oferta de muchas materias primas es insuficiente para satisfacer la creciente demanda. Ejemplos incluyen cobre, plata y oro, sin mencionar las tierras raras. Incluso los precios del litio se han recuperado con fuerza”, argumenta Zhang.

Respecto al consumo, destaca que los mercados emergentes han sufrido un gran cambio: “Aunque las materias primas siguen siendo importantes, el aumento del consumo y la demanda interna está diversificando la tesis de inversión para los países en desarrollo, especialmente con el crecimiento de una incipiente clase media. El consumo puede que aún no sea rey, pero está desempeñando un papel más importante que nunca en las economías emergentes”.

Por su parte, Chivakul añade que “otros factores que respaldan el buen comportamiento de los mercados emergentes son el ciclo de inversión en inteligencia artificial y los enormes recursos necesarios para su implementación”. Según explica, en renta variable, el mercado ha rotado desde el entusiasmo por la inversión en IA hacia la denominada “operativa del miedo a la IA”, en la que las compañías que se espera que salgan perjudicadas por los avances en esta tecnología (como algunas empresas de software) son penalizadas.

“Corea y Taiwán, los dos mercados que más claramente se han beneficiado del ciclo de inversión en IA, dependen en gran medida de su capacidad para producir semiconductores, esenciales para la potencia de cálculo y componentes clave de los centros de datos. Aunque se ha observado un aumento en las cancelaciones de proyectos de centros de datos, la demanda de chips sigue siendo elevada”, afirma.

Foco en Latinoamérica

En este “nuevo despertar” de la renta variable emergente, el interés del inversor se ha desplazado de China a los países latinoamericanos gracias al buen comportamiento de las principales bolsas de la región. Por ello, al hablar de mercados atractivos, Nenad Dinic, analista de renta variable en Julius Baer, habla en primer lugar de Brasil. “Se espera que el banco central de Brasil inicie un ciclo de bajadas de tipos significativo en marzo y, dado que el mercado bursátil local representa casi el 60% del índice MSCI Latin America, vemos un punto de entrada atractivo para la región”, afirma.

En consecuencia, el experto reconoce que está sobreponderando tácticamente el país, mientras que ha rebajado el peso de Chile y aumentado el peso de Colombia. “Adoptamos una visión, en términos generales, más constructiva sobre la región y realizamos estos cambios en nuestras calificaciones por país. En primer lugar, tomamos beneficios en Chile y rebajamos el mercado de renta variable local a neutral; elevamos Brasil a sobreponderar tácticamente. Aunque el mercado ha superado a los mercados emergentes globales, el marco macroeconómico sigue siendo muy favorable a corto plazo”, defiende Dinic.

Por último, reconoce que también se mantienen neutrales en México, “ya que el entorno económico sigue siendo el más débil de la región y las empresas muestran poca ventaja en beneficios o valoración frente a sus comparables” Sin embargo, reconoce que una resolución constructiva del Tratado entre Estados Unidos, México y Canadá en el segundo semestre del año representa un posible catalizador de reevaluación al alza que seguimos de cerca.

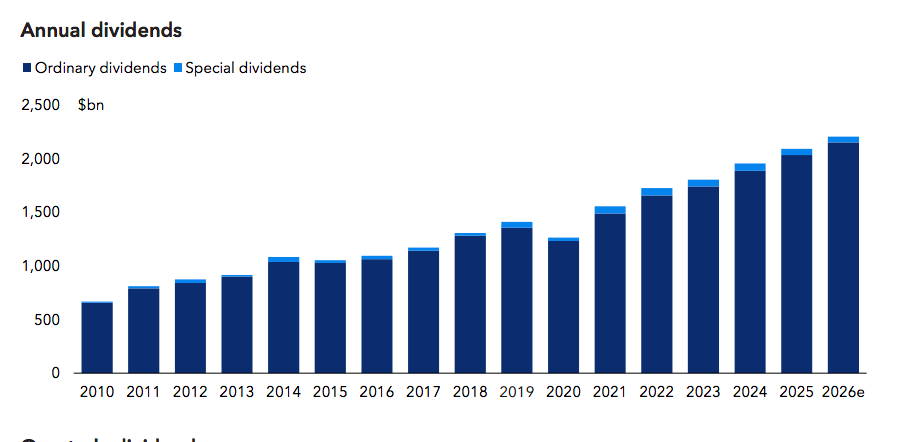

Los dividendos globales aumentaron un 7% hasta alcanzar la cifra récord de los 2,09 billones de dólares estadounidenses en 2025, según el último informe de Capital Group sobre renta variable. En concreto, sus cálculos indican que el crecimiento básico de los dividendos fue del 6% tras ajustar los tipos de cambio, los pagos extraordinarios y los factores de calendario. Mientras que, a nivel de empresa, el crecimiento medio de los dividendos fue del 5,8%.

La gestora explica que estos datos se vieron reforzados por los buenos resultados del cuatro trimestre de 2025, con unos pagos que alcanzaron los 428.000 millones de dólares estadounidenses, lo que pone de relieve la resistencia del crecimiento de los dividendos». Destacada que el crecimiento de los ingresos y del núcleo en el cuarto trimestre fue del 6,5% y del 5,9%, respectivamente.

En opinión de Alexandra Haggard, directora de servicios de clases de activos para Europa y Asia-Pacífico en Capital Group, estas cifras récords estuvieron respaldadas por unos beneficios sólidos y una fortaleza generalizada en todas las regiones y sectores, solo con solo algunos puntos débiles aislados.

«De cara a 2026, hay muchos signos alentadores para el año que viene, con la expansión de los mercados bursátiles mundiales, un mayor número de empresas que impulsan la rentabilidad y unos dividendos bien respaldados por las perspectivas de beneficios. Los flujos de dividendos pueden ser un indicador sólido de la salud y estabilidad financiera de una empresa y, con una exhaustiva labor de análisis y selección, las gestoras activas como Capital Group pueden identificar las empresas que reparten y aumentan sus dividendos a largo plazo. Creemos que los dividendos siguen siendo una importante fuente de estabilidad para los inversores a largo plazo», señala Haggard.

Tendencias sectoriales

A la hora de hablar de tendencias, el informe destaca que el sector financiero fue el factor que impulsó en mayor medida el crecimiento de los dividendos en 2025, y los sectores de seguros y finanzas en general registraron rápidos aumentos en los pagos, del 12,5% y el 16,8%, respectivamente.

La tecnología registró el segundo crecimiento básico más rápido, liderado por el software y los servicios de Tecnologías de la Información (TI), que registraron un aumento básico del 13%. Los dividendos del software fueron en general comparables a los del sector automovilístico de hace una década, pero en 2025 fueron un 45% mayores, alcanzando la cifra récord de 64.100 millones de dólares estadounidenses. Los sectores farmacéuticos, de servicios públicos, de medios de comunicación y de maquinaria, en particular el aeroespacial y defensa, también contribuyeron de manera significativa. Solo la minería, los fabricantes de automóviles y el sector del petróleo, el gas y la energía registraron menores pagos, lo que refleja una combinación de menores beneficios en las industrias cíclicas.

Dividendos por mercados

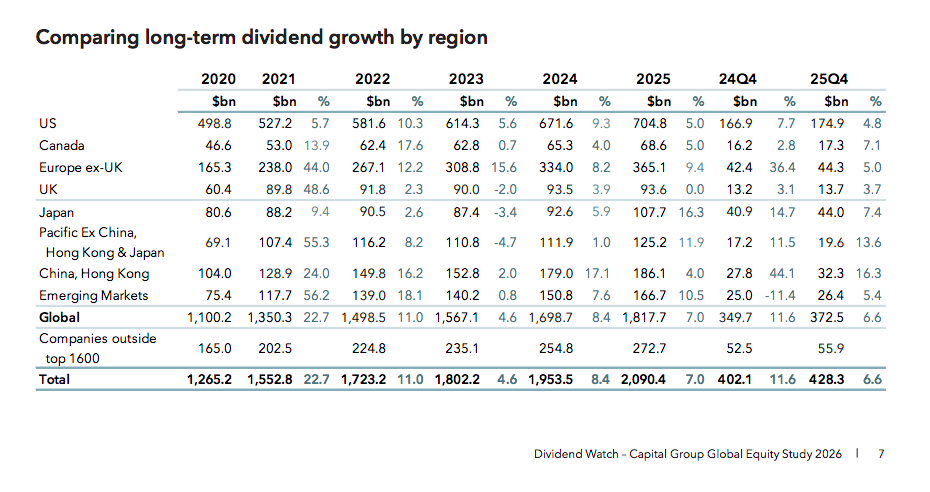

Desde el punto de vista geográfico, el crecimiento se extendió ampliamente, con pagos récord en 30 de los 46 mercados o territorios del índice Capital Group², incluidos Estados Unidos, Japón, Canadá, Singapur, Hong Kong, Taiwán y la mayor parte de Europa. La debilidad del dólar estadounidense impulsó el número de récords en dólares.

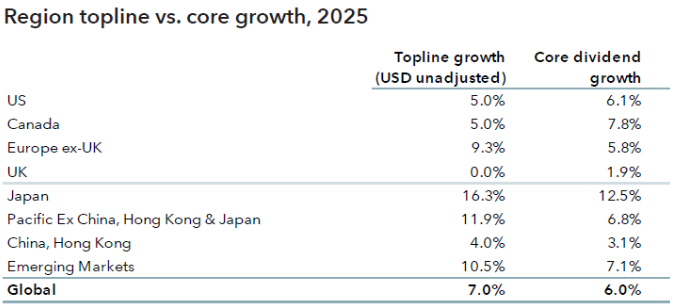

Japón lideró el camino, con un aumento de los pagos dos veces superior (+12,5%) al promedio mundial, lo que refleja una mayor atención a la gobernanza y la remuneración de los accionistas, mientras que Estados Unidos, los mercados emergentes, Canadá y Europa registraron un crecimiento básico de entre el 6% y el 7% durante el año. El crecimiento de los pagos en Estados Unidos se ha normalizado tras el impulso de las grandes empresas tecnológicas en 2024, mientras que en Europa se registraron aumentos generalizados en la mayoría de los países y sectores, con un crecimiento medio de los dividendos del 6,8%, por encima de la media mundial.

Australia, con su fuerte exposición a los recursos y a los bancos de crecimiento más lento, fue un punto débil notable. El Reino Unido se quedó rezagado debido a la minería y las telecomunicaciones, mientras que en China, la presión sobre los beneficios empresariales se transmitió mecánicamente a los dividendos a través de ratios de pago fijos.

El crecimiento del dividendo bruto en España del 14,1% se tradujo en un aumento básico del 12,7%, el más alto del mundo, una vez eliminados los efectos del fortalecimiento del euro y los cambios en el calendario. La mitad del aumento provino de los bancos españoles, que distribuyeron una cifra récord de 12.200 millones de euros, y solo Sabadell representó una cuarta parte del aumento entre las empresas españolas de nuestro índice, ya que aumentó su reparto como parte de una defensa contra la adquisición.

Estudio sobre renta variable global de Capital Group: Edición 3 de Informe de Dividendos

Perspectivas de dividendos para 2026

La proyección para 2026 es un crecimiento del pago total del 5,4%, un nuevo récord de 2,20 billones de dólares estadounidenses, lo que equivale a un crecimiento básico del 5,7%. Para Mario González, responsable del negocio de Capital Group en España, US offshore y LatamA; y Álvaro Fernández, corresponsable del negocio España y Portugal, los dividendos son una de las formas más tangibles que tienen las empresas de compartir su éxitocon los inversores.

«En un entorno dominado por la incertidumbre geopolítica, las tensiones arancelarias y las fases alternas de volatilidad, las empresas que pagan dividendos y demuestran que pueden hacerlos crecer de forma sostenible a lo largo del tiempo ofrecen estabilidad a las carteras. Nuestro último informe de dividendos i destaca cómo los dividendos globales alcanzaron un récord de 2,09 billones de dólares en 2025 y se prevé que los pagos aumenten hasta los 2,20 billones de dólares en 2026. Para los inversores , los dividendos pueden seguir siendo una fuente fiable de ingresos y resistencia en cualquier condición del mercado», dsetacan.

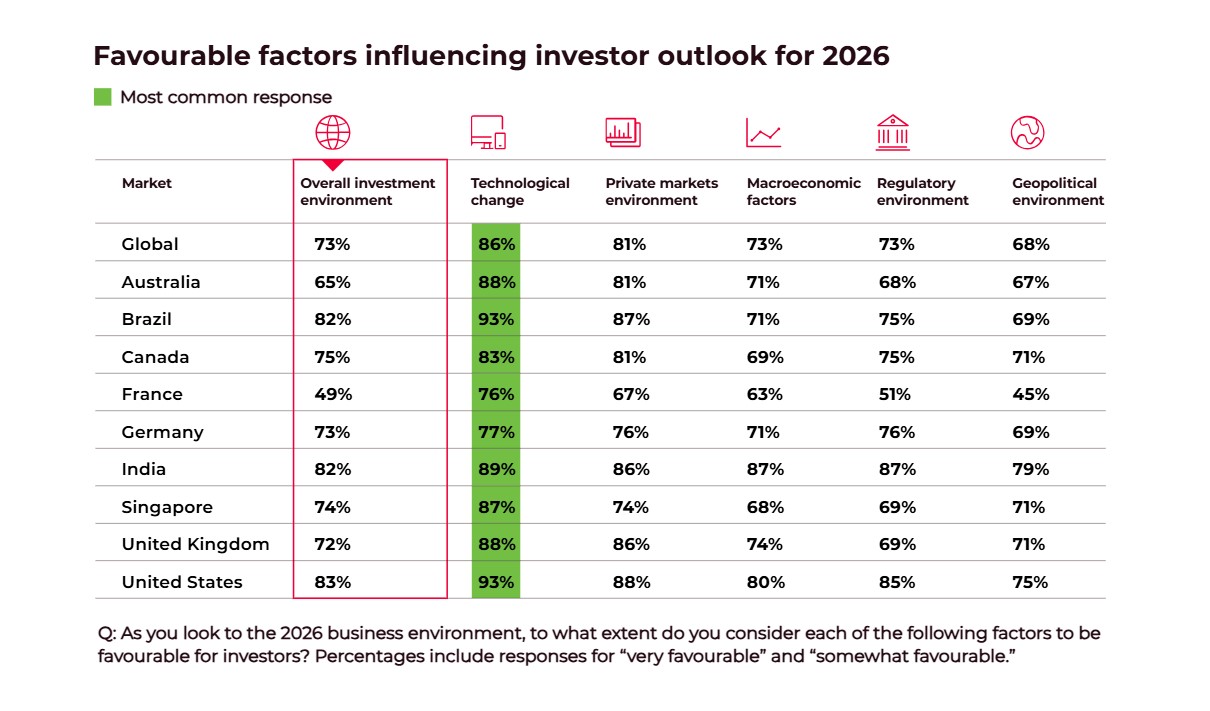

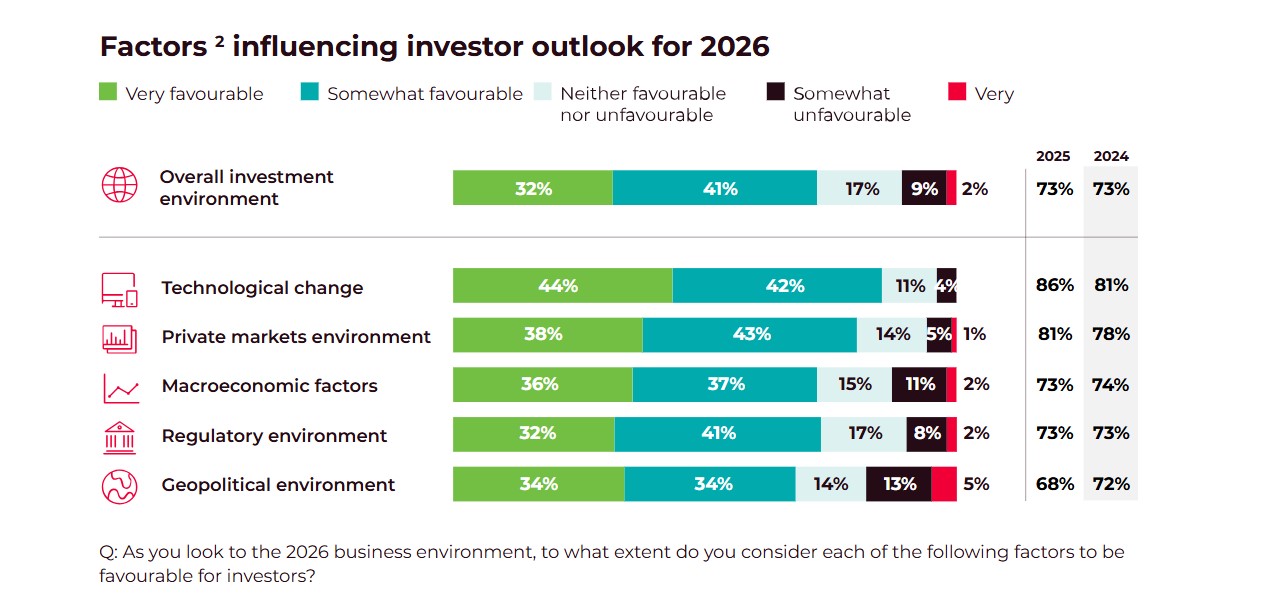

Navegamos en mitad del primer trimestre de 2026 y el sentimiento de los inversores se mantiene optimista. De hecho, el 73% de los entrevistados por OTPP (Ontario Teachers) afirmó sentirse favorable respecto al entorno de inversión.

“Nuestro análisis se llevó a cabo al entrar en los últimos meses de 2025, en un contexto de desafíos macroeconómicos y geopolíticos, pero también de repunte de la actividad de fusiones y adquisiciones (M&A), que ya se anticipaba el año pasado, y de un desempeño alcista de los mercados bursátiles”, explican los responsables de la encuesta.

En medio de la turbulencia geopolítica persistente y del rápido cambio tecnológico, los inversores mantienen el optimismo sobre el entorno de inversión al comenzar el nuevo año. Cerca de tres cuartas partes (73%) tienen una visión positiva del entorno general de inversión de cara a 2026, un sentimiento similar al del año anterior. Los más optimistas son los inversores de EE.UU.: el 83% se siente positivo sobre el año que viene, frente al 64% en el mismo periodo de hace un año. En contraste, los inversores de Francia son los más cautelosos respecto a 2026: algo menos de la mitad (49%) expresa una visión positiva, seguidos por Australia, donde el 65% describe el entorno de inversión como favorable.

Según esta encuesta, que se lleva realizando tres años, el aumento de las preocupaciones por las tensiones geopolíticas y la volatilidad de los mercados ha hecho poco por reducir el entusiasmo de los inversores globales sobre el entorno de inversión del próximo año. La encuesta también refleja que tienen claro cuáles son las oportunidades de inversión: un 81% afirma que este será un año favorable para los mercados privados, un 86% considera que el cambio tecnológico es un factor favorable, y el 98% está integrando la IA en sus propios negocios.

Oportunidades de inversión

Sin duda, el cambio tecnológico se percibe como un habilitador para los inversores. “En un año en el que la IA pasó rápidamente de la experimentación a la aplicación en el mundo real, los inversores globales parecen estar adoptando el ritmo del cambio. En conjunto, el 86% tiene una visión favorable del ritmo del cambio tecnológico, frente al 78% en 2024”, explican.

En este sentido, EE.UU.—líder en la carrera de la IA gracias a marcos gubernamentales favorables, un gran talento disponible y una fuerte inversión del sector privado—presenta las valoraciones más positivas del cambio tecnológico: el 91% lo ve favorablemente, frente al 82% en 2024.

Según muestran los datos de la encuesta, prácticamente todos los inversores (98%) están avanzando en la incorporación de capacidades de IA en sus negocios: un 30% indicó que se centra en aprovechar la tecnología para informar y mejorar las decisiones de inversión, mientras que alrededor de una cuarta parte se enfoca en aumentar la productividad (27%) y en aprovechar mejor sus datos propios (25%).

Esta visión optimista del entorno de inversión está alimentada en parte por los mercados privados. A nivel global, el 81% de los inversores tiene una visión favorable de los mercados privados, incluyendo aspectos como la disponibilidad de capital, la liquidez y el flujo de operaciones. Los nueve países incluidos en la encuesta sitúan los mercados privados entre los dos aspectos más favorables del entorno de inversión, con EE.UU., Reino Unido e India entre los más positivos.

Además, en varios mercados, los inversores muestran un apetito creciente por buscar oportunidades más cerca de casa. Por ejemplo, Singapur registró el mayor salto: el 62% espera invertir más en Asia-Pacífico en 2026, 27 puntos porcentuales más que el año pasado. Otros mercados globales muestran una visión similar, incluida Canadá, donde el 69% de los inversores canadienses indicó interés por oportunidades domésticas, un aumento de 24 puntos respecto al año anterior. “Tendencias parecidas aparecieron en EE.UU. (60%, +12 puntos) y entre inversores del Reino Unido invirtiendo en Europa (68%, +8 puntos)”, apuntan.

Vuelve la transición energética

Aunque parece un tema que ha perdido foco, la realidad es que la transición energética —que incluye desde vehículos eléctricos y tecnología climática hasta minerales críticos y energías renovables— está atrayendo más atención por parte de los inversores globales. Casi 9 de cada 10 (88%) señalaron interés por invertir en este ámbito, frente al 78% del año pasado.

“Destaca que, en EE.UU., el 94% ve oportunidades de inversión en la transición, 20 puntos más que el año pasado, mientras que en Canadá el 87% comparte esta visión, con un aumento de 16 puntos frente a 2024. En el Reino Unido, el 95% expresó interés en la transición energética, 7 puntos más que en 2024”, explican.

A nivel global, los inversores indicaron mayor interés en empresas que facilitan la tecnología climática y la infraestructura (59%, +5 puntos) y en empresas que reducen emisiones (59%, +9 puntos), seguidas de cerca por empresas que sustituyen el uso directo de combustibles fósiles (57%, +10 puntos).

Principales desafíos

Muchos de los mismos factores que definieron el clima de inversión en 2025 persisten al entrar en 2026. La foto es clara: los mercados de renta variable avanzaron en general durante los últimos 12 meses, mientras que los mercados de renta fija ofrecieron resultados mixtos en un contexto de políticas monetarias divergentes entre regiones. “La volatilidad de los mercados financieros sigue siendo una de las principales preocupaciones de los inversores globales: más de la mitad (54%) la sitúa entre sus tres mayores inquietudes, en línea con la encuesta del año pasado”, indican.

La incertidumbre económica también pesa ligeramente más en las perspectivas que hace un año. La mitad de los inversores (50%) cita factores macroeconómicos como una de sus tres principales preocupaciones, frente al 47% el año pasado. Por último, como era de esperar, tras un año de transiciones políticas en muchos mercados, cambios en las dinámicas de relaciones comerciales y conflictos globales en curso, la inestabilidad geopolítica completa el “top 3” de preocupaciones de cara a 2026: el 44% señala las tensiones globales como un desafío, un nivel similar al observado en 2025.

Actualmente, los fondos soberanos gestionan más de 14 billones de dólares en activos en todo el mundo y están desempeñando un papel cada vez más decisivo en la geopolítica. Así lo señala un análisis publicado en Foreign Policy, firmado por JaredCohen, presidente de Asuntos Globales y codirector del Goldman Sachs Global Institute, y GeorgeLee, codirector del Goldman Sachs Global Institute, en el que analizan cómo estos instrumentos financieros se han convertido en herramientas clave del poder estatal.

Según el análisis, los fondos dirigidos por los Estados ya no persiguen únicamente rendimientos financieros, sino que cumplen un doble mandato: generar beneficios y proyectar poder político. Esta tendencia, denominada “capital instrumental”, se está acelerando en un contexto marcado por la rivalidad entre grandes potencias, los rápidos cambios tecnológicos y la transformación del orden económico global.

El fenómeno es especialmente visible en Oriente Medio. Mientras algunos países de la región siguen lastrados por conflictos o falta de recursos, las monarquías árabes del Golfo (ricas, estables y bien dotadas) avanzan por una senda clara hacia la prosperidad. Su ascenso se ha convertido en uno de los desarrollos más relevantes tanto para la geopolítica como para las finanzas internacionales.

Kuwait fue pionero al crear el primer fondo soberano del mundo en 1953, un modelo que posteriormente se extendió a escala global. Desde entonces, los Estados de Oriente Medio han sido actores centrales en los flujos internacionales de capital. De acuerdo con datos de Global SWF, en los primeros nueve meses de 2025 los inversores soberanos de la región representaron hasta el 40% del valor global de las operaciones realizadas por inversores estatales, con un volumen total de 56.300 millones de dólares. En conjunto, los fondos soberanos de Oriente Medio gestionan más de 5,6 billones de dólares en activos, una cifra que los situaría como la tercera mayor economía del mundo, con previsiones de alcanzar los 8,8 billones en 2030.

Este auge del Golfo ha coincidido con una profunda evolución política. A mediados de la década de 2010, una nueva generación de líderes accedió al poder en Arabia Saudí, Emiratos Árabes Unidos, Catar y, más recientemente, Kuwait. Estos dirigentes afrontan dos grandes transformaciones: la transición energética global, que amenaza con reducir la dependencia de los combustibles fósiles, y la aparición de nuevos grandes productores de energía, entre ellos Estados Unidos, hoy el mayor productor mundial de crudo.

En este nuevo entorno macroeconómico, los fondos soberanos de la región han ampliado su misión. Ya no se limitan a buscar rentabilidad, sino que impulsan el desarrollo nacional, la diversificación económica y el posicionamiento estratégico frente a otras grandes potencias. Además, desempeñan un papel creciente en la economía de la innovación, canalizando grandes volúmenes de capital hacia sectores como la inteligencia artificial.

Aunque los países del Golfo comparten características comunes, no constituyen un bloque homogéneo. Sus estrategias reflejan prioridades e identidades nacionales distintas. Muchos de sus líderes, con horizontes de gobierno a largo plazo, invierten con una visión temporal que los diferencia de otros grandes asignadores de capital.

Este capital instrumental está permitiendo a las monarquías del Golfo, y a otros Estados con peso geopolítico clave, ejercer una influencia superior a la que correspondería por su tamaño demográfico o militar, de forma similar a lo que ocurrió con el petróleo en el siglo XX. La diferencia, subraya el análisis, es que esta dinámica se ve reforzada por dos factores decisivos: la interdependencia estratégica entre Estados Unidos y China, y la irrupción de la inteligencia artificial generativa como tecnología transformadora de la economía.

Si este modelo se consolida, concluyen Cohen y Lee, no solo cambiará el equilibrio en Oriente Medio, sino también la arquitectura de las finanzas globales y la forma en que los Estados ejercen su poder.

El mercado inmobiliario español ofrece un rendimiento potencial cercano al 9% para este año, según AEW. En concreto, de cara al periodo 2026–2030, se estima que la rentabilidad estará impulsada principalmente por oficinas ubicadas en localizaciones prime. La gestora, administra una amplia cartera de inversión inmobiliaria a nivel mundial, con más de 73.000 millones de euros en activos bajo gestión. Afiliada a Natixis y especializada en Real State, ha presentado recientemente en Madrid su informe European Real Estate Outlook 2026. El encuentro ha contado con la participación de Hans Vrensen, Head of Research & Strategy Europe de AEW, y Carsten Czarnetzki, Country Head of Iberia, quienes han analizado las principales tendencias del mercado inmobiliario europeo y el posicionamiento de España en el nuevo ciclo.

A esto se suma un entorno de financiación más favorable, la financiación vuelve a ser atractiva, ya que el coste de la deuda es inferior a los rendimientos esperados de los activos inmobiliarios. Con esta estrategia, AEW apuesta por seguir atrayendo inversión hacia los sectores y ubicaciones más prometedores del mercado español.

Durante la presentación, los ponentes han destacado que el mercado inmobiliario europeo comienza a mostrar señales claras de recuperación tras el ajuste provocado por el aumento de los tipos de interés en los últimos años. En palabras de Hans Vrensen: “España ofrece una combinación muy atractiva de rentabilidad y riesgo moderado, lo que explica su posición destacada en nuestro análisis de valor relativo”.

La liquidez regresa al mercado inmobiliario europeo

El ajuste de precios y la estabilización del coste de la financiación están devolviendo la liquidez al mercado. Actualmente, la financiación vuelve a ser atractivas, ya que el coste de la deuda es inferior a la rentabilidad potencial de los activos inmobiliarios en la mayoría de los segmentos. Además, Hans Vrensen destaca que el riesgo de refinanciación en España es relativamente limitado gracias a una regulación bancaria más prudente tras la gran crisis global financiera y a una menor exposición al endeudamiento excesivo.

Respecto a los sectores con mejores perspectivas, AEW sitúa a las oficinas y a los centros comerciales como los activos con mayor potencial de rentabilidad en el actual ciclo, especialmente en ubicaciones prime. En el caso de España, los retornos esperados para estos segmentos se sitúan por encima de la media europea, con una rentabilidad media proyectada en torno al 9 % y retornos que pueden superar el 10 % en activos prime, frente a una media europea más cercana al 7–8 %. Destacan, en particular, las oficinas con las mejores ubicaciones de Madrid (CBD) y los centros comerciales en Barcelona, apoyados por una demanda sólida y un riesgo bastante contenido.

Hans Vrensen ha señalado que el momento de recuperación del mercado inmobiliario español es especialmente favorable, no solo en términos históricos, sino también en comparación con el resto de Europa. Las correcciones del pasado han permitido introducir cambios estructurales que hoy se traducen en un mercado más sólido y resiliente.

Por su parte, Carsten Czarnetzki considera que España ofrece actualmente una combinación muy atractiva de rentabilidad y riesgo moderado. Europa está marcada por un contexto europeo algo complejo y el mercado español destaca por su estabilidad, la fortaleza de la demanda en los bienes inmuebles de máxima calidad, ubicación privilegiada y alta demanda, además de unas perspectivas positivas a medio plazo para los inversores.

Victory Capital ha presentado una contraoferta para adquirir Janus Henderson. Según los términos de esta propuesta, los accionistas de Janus Henderson recibirían una contraprestación total de 57,04 dólares por acción, compuesta por 30,00 dólares en efectivo y un ratio fijo de canje de 0,350 acciones de Victory Capital, calculado a partir del precio de cierre de la acción de Victory Capital del 25 de febrero de 2026.

Esta propuesta supone una prima del 37% sobre el precio de la acción de Janus Henderson no afectado por la operación a fecha 24 de octubre de 2025 y una prima aproximada del 16%sobre la transacción actualmente contemplada con Trian. De salir esta oferta, tras la operación, se espera que los accionistas de Janus Henderson posean aproximadamente el 38% de la compañía combinada, que tendría un valor empresarial total de alrededor de 16.000 millones de dólares. “Esto ofrecería un potencial de revalorización sustancial a medida que se materialicen las sinergias y el crecimiento, al tiempo que proporcionaría a los accionistas de Janus Henderson un importe significativo de efectivo por adelantado”, indica Victory Capital en su comunicado.

Victory Capital defiende firmemente que su propuesta constituye una “company superior proposal” en virtud del acuerdo de fusión con Trian, debido a su mayor valor y a un riesgo de ejecución mínimo. La compañía defiende que ha mejorado de manera sustancial las condiciones no relacionadas con el precio frente a la transacción actualmente contemplada con Trian, incluyendo: ausencia de cláusulas de salida por financiación, plena protección de ejecución específica en favor de Janus Henderson, un requisito de consentimiento de clientes más bajo como condición de cierre, una comisión de terminación menor y la ausencia de obligación de que Janus Henderson realice un pago a Victory Capital si los accionistas de Janus Henderson no aprueban la operación con Victory Capital.

Tras presentar esta propuesta, David C. Brown, presidente y CEO de Victory Capital, ha señalado: “Estamos convencidos de que la combinación de Victory Capital y Janus Henderson, dos organizaciones de tamaño similar y complementarias, crearía una plataforma más competitiva que ofrecería un valor superior para accionistas, empleados y clientes. Nuestra propuesta está plenamente financiada y proporciona a los accionistas de Janus Henderson un importante potencial de revalorización a largo plazo mediante la participación en una organización más sólida y competitiva. Contamos con un historial probado de integración exitosa y responsable de negocios, de apoyo a firmas de inversión, de generación de valor mediante la captura de sinergias y el crecimiento, como se ha demostrado recientemente con nuestra adquisición de Pioneer. Creemos firmemente que las partes interesadas de Janus Henderson se beneficiarían de manera similar del alineamiento estratégico y de la creación de valor a largo plazo que permitiría unir nuestras dos firmas, y estamos preparados para avanzar con celeridad hacia una transacción”.

Según recuerdan desde la compañía, las propuestas que presentaron en noviembre y diciembre de 2025 al Comité Especial de Janus Henderson ofrecían “un valor superior” para los accionistas de Janus Henderson. “A pesar de ser el único postor creíble e independiente, Victory Capital no obtuvo ningún tipo de interacción significativa ni acceso a información que le hubiera permitido perfeccionar aún más su propuesta antes de que Janus Henderson siguiera adelante con una propuesta interna. La revisión de Victory Capital de los documentos públicos de Janus Henderson y Trian publicados tras el anuncio de la operación actualmente contemplada con Trian no ha hecho sino reforzar la convicción de Victory Capital de que está en una posición única para aportar mayor valor a Janus Henderson y a sus accionistas”, reclaman.

“A pesar de presentar múltiples propuestas superiores e intentar reiteradamente entablar conversaciones con Janus Henderson antes de la firma del acuerdo de fusión con Trian, el Comité Especial de Janus Henderson rechazó cualquier diálogo sustancial. La carta que enviamos hoy al Comité Especial debería disipar cualquier percepción errónea sobre la solidez de nuestra propuesta y nuestra capacidad para completar una transacción. Consideramos importante que tanto el Comité Especial como los inversores de Janus Henderson dispongan de información correcta y completa sobre nuestra propuesta, atractiva y ejecutable. Estamos convencidos de que una evaluación exhaustiva demostrará que nuestra propuesta representa una alternativa superior con un riesgo de ejecución mínimo, y instamos al Comité Especial de Janus Henderson a cumplir con sus deberes fiduciarios y actuar en el mejor interés de los accionistas de Janus Henderson entablando conversaciones con nosotros a la mayor brevedad”, ha añadido Brown.