Los inversores de Estados Unidos, los más propensos a aumentar su exposición a ETFs

| Por Rocío Martínez | 0 Comentarios

Brown Brothers & Harriman (BBH) ha dado a conocer su última encuesta a gestores sobre la industria global de ETFs. Esta 13ª edición del sondeo llega en un “momento convulso”, según recoge el informe, plagado de «tensiones geopolíticas; un ciclo de noticias turbulentas y un complejo contexto regulatorio». En definitiva, “la incertidumbre abunda”, pero “el ámbito de los ETFs es un área en la que predomina el optimismo”, según muestran los resultados del sondeo.

Las respuestas de los 325 gestores de ETFs consultados -100 de Estados Unidos; 125 de europa y otros 100 de la Gran China- apuntan a que la demanda de ETFs sigue creciendo incluso en un mercado maduro, debido, en parte, “a la adopción de los ETFs por parte de nuevos mercados y canales”. A corto plazo, tal y como desvela el estudio, los inversores globales planean adoptar un enfoque equilibrado para garantizar los ingresos, al tiempo que buscan protección frente a posibles caídas y volatilidad.

Casi todos los inversores encuestados (96%) esperan aumentar su exposición a ETFs en los próximos 12 meses, un porcentaje que se mantiene estable desde febrero de 2025. El atractivo sigue siendo global, ya que los inversores de Estados Unidos son los más propensos a aumentar sus posiciones en fondos cotizados (98%), seguidos por los de la Gran China (95%) y Europa (94%).

Sin embargo, un análisis más detallado de las diferencias regionales indica distintos niveles de madurez del mercado de ETFs. En Estados Unidos, el porcentaje de inversores que planeaba aumentar significativamente su exposición a fondos cotizados este año se redujo casi a la mitad con respecto a 2025. Europa y la Gran China también registraron pequeños descensos en los planes de aumentar significativamente la exposición a los ETFs. Sin embargo, se observaron aumentos generalizados en aquellos que planean aumentar ligeramente las asignaciones (en menos de un 10%). Ningún inversor indicó planes de reducir la exposición.

Puntos de interés

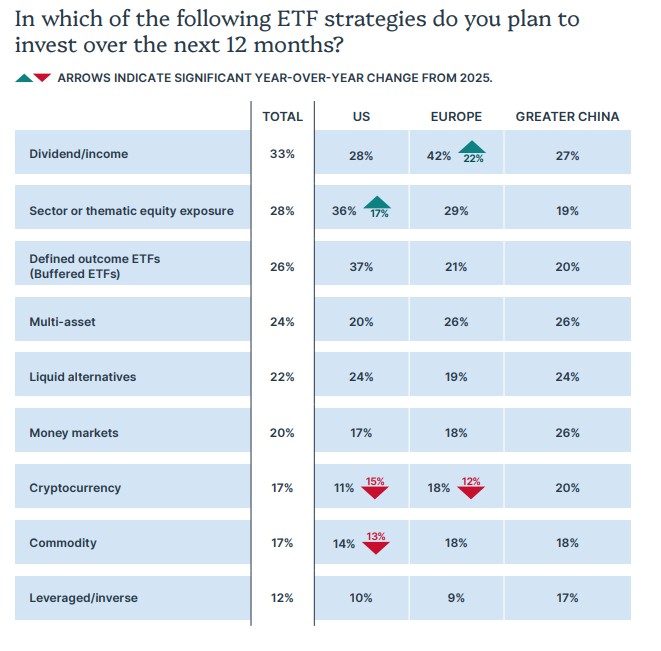

En concreto, durante los próximos 12 meses, los inversores tienen previsto invertir en estrategias de dividendos/rentas (33%), exposición sectorial o temática a la renta variable (28%) y ETFs de resultados definidos (26%). Dado que la cautela sigue siendo la prioridad, el 20% también tiene previsto adquirir fondos cotizados del mercado monetario, que ofrecen seguridad y liquidez con rendimientos modestos.

En menor medida, las materias primas también están en el menú. A pesar del auge de los metales preciosos en 2025, solo el 17% tiene previsto incrementar su exposición a las commodities, “una opinión que podría verse respaldada por la volatilidad del sector a principios de 2026”, según afirma el estudio.

Las preferencias varían según la región. En Estados Unidos, la opción preferida por los inversores son los ETFs de resultado definido (37%), que también ocupan un lugar destacado (54%) entre los fondos cotizados que más probablemente utilizarán para gestionar la volatilidad en los próximos 12 meses. Sin embargo, los ETFs de dividendos/rentas son la máxima prioridad en Europa (42%) y la Gran China (27%).

Protección frente a las caídas

La volatilidad del mercado es motivo de gran preocupación en 2026, ya que los inversores se enfrentan a un aumento de las tensiones geopolíticas.

A nivel mundial, la opción preferida para gestionar la volatilidad durante los próximos 12 meses son las acciones de baja volatilidad y los ETFs defensivos que cubren sectores como los servicios públicos y los productos básicos de consumo (57%).