CaixaBank ha sido seleccionada como uno de los casos destacados en el informe «The Business Case for Financial Literacy (Argumentos a favor de la educación financiera)», impulsado por Business at OECD (BIAC), la organización empresarial que representa a las empresas a nivel internacional ante la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

En su documento, el comité empresarial de la OCDE ha destacado la importancia de la educación financiera. En dicho informe resalta las medidas que diversas organizaciones de todo el mundo están implementando para fomentar la alfabetización financiera. CaixaBank ha sido la única entidad financiera española que ha incluido la OCDE como caso de éxito, junto con Funcas y la Confederación Española de Cajas de Ahorros (CECA), y se ha citado como modelo a seguir por su estrategia integral de educación financiera, que abarca a diferentes grupos y sectores de la sociedad.

Educación financiera integral para alcanzar a diferentes públicos

El informe destaca entre las principales iniciativas internacionales varios programas de CaixaBank:

Finanzas para Jóvenes: un programa de voluntariado dirigido a estudiantes de secundaria, con el objetivo de enseñarles conceptos financieros básicos para tomar decisiones responsables.

Aula CaixaBank: una plataforma educativa destinada a los accionistas de la entidad, fomentando una participación informada y activa en la empresa.

MicroBank Academy: una plataforma de formación online para emprendedores que ofrece cerca de 100 cursos en habilidades digitales y gestión empresarial.

ImaginAcademy: un ecosistema de educación financiera digital, dirigido a los jóvenes, con contenidos prácticos a través de aplicaciones y programas escolares.

Mediante su estrategia, CaixaBank ha integrado la educación financiera como una estrategia de negocio global, fomentando la toma de decisiones responsables en ámbitos como el ahorro, el emprendimiento y la inversión. Las iniciativas de CaixaBank acompañan decisiones de ahorro, emprendimiento e inversión y mejoran la seguridad financiera de personas y PYMES.

La educación financiera comporta un mayor desarrollo económico

El documento de Business at OCDE destaca que la mejora de la educación financiera puede tener un impacto directo en la estabilidad macroeconómica y en la reducción de riesgos de endeudamiento y fraude.

Según el informe, una mejora en la alfabetización financiera puede reducir la tasa de impago de los préstamos a los hogares y disminuir la relación deuda/ingresos, lo que contribuye a una mayor solidez económica y mejora el bienestar de las personas.

Se estima que las mejoras en la alfabetización financiera pueden traducirse en un crecimiento del PIB del 0,3% en economías avanzadas gracias a un aumento del ahorro, una reducción del endeudamiento y unos hábitos de inversión más responsables.

El documento revela que es fundamental que la formación financiera empiece a edades tempranas, ya que los estudiantes con altas habilidades financieras son 66% más propensos a ahorrar regularmente y 45% más propensos a comparar precios. Sin embargo, los datos de la evaluación PISA 2022, recogidos en el informe de la OCDE, manifiestan que deben reforzarse los esfuerzos en este ámbito, ya que el 26% de los estudiantes no alcanzan ni siquiera un nivel básico de competencia financiera.

En un contexto de transformación profunda del negocio de gestión patrimonial, el panel “Desafíos y Oportunidades en Wealth Management” reunió en Miami a líderes del segmento internacional para analizar las fuerzas que están reconfigurando la industria, desde presiones regulatorias hasta cambios demográficos y tecnológicos.

Moderado por Luis Arocha, Business Development Manager en Capital Group, el panel destacó no solo por el nivel de experiencia de sus participantes —Rocío Harb (IPG), Catherine Lapadula (UBS) y Maribel Maldonado (Merrill Lynch)— sino por el consenso en torno a un punto clave: el negocio atraviesa un momento estructural, no coyuntural.

Desde el inicio, Arocha enmarcó la conversación en una tendencia de fondo: el desplazamiento geográfico del poder financiero. “Hace 25 años, si querías influir en la riqueza global ibas a Nueva York o a Wall Street. Hoy, muchas de las conversaciones clave sobre capital internacional y riqueza transfronteriza están ocurriendo en Miami”, afirmó.

Un negocio más complejo: regulación, márgenes y disrupción tecnológica

Catherine Lapadula, Managing Director y Market Executive International enUBS, delineó un panorama desafiante marcado por múltiples frentes simultáneos. “Los desafíos no están solo relacionados con el mercado. Son estructurales, regulatorios y generacionales”, señaló.

Desde su perspectiva, el endurecimiento regulatorio global —con marcos como MiFID II, FATCA o CRS— ha elevado significativamente la complejidad operativa. “Lo internacional no es un pasatiempo. Es como el embarazo: lo estás o no lo estás”, advirtió, subrayando que el cumplimiento seguirá intensificándose.

A ello se suma la compresión de márgenes impulsada por la transparencia. “Los gestores de patrimonio tienen que justificar sus honorarios. El precio es el único problema en ausencia de valor”, afirmó, destacando que la diferenciación vendrá del servicio, la asesoría y soluciones a medida.

Lapadula también apuntó al impacto dual de la tecnología: “Las fintech y los robo-advisors son una oportunidad y una amenaza”, aunque matizó que el segmento ultra high net worth seguirá demandando asesoría altamente personalizada.

La feminización de la riqueza y el relevo generacional

Uno de los puntos más relevantes del panel fue el cambio demográfico en curso. “Por primera vez en la historia tenemos lo que llamaremos la feminización de la riqueza”, afirmó Lapadula. “Billones de dólares cambiarán de manos en los próximos 10 a 15 años… y en gran medida irán a mujeres”.

La implicación para la industria es directa: “Si no estás hablando con la esposa, la novia o la hija, te lo estás perdiendo”, advirtió, señalando que la comunicación y el enfoque deben adaptarse a nuevas dinámicas de decisión patrimonial.

Talento, compliance e inteligencia artificial

Rocío Harb, Directora y Branch Manager en IPG, coincidió en que la regulación sigue siendo uno de los principales retos, especialmente en un entorno de innovación tecnológica acelerada. “El negocio evoluciona y la regulación aumenta, y eso siempre es un desafío”, explicó. En particular, destacó la integración de inteligencia artificial bajo estrictos marcos de cumplimiento: “Incorporar la IA a nuestra rutina diaria y seguir cumpliendo con la normativa va a ser un gran reto”.

A esto se suma la competencia por talento en un mercado como Miami. “Hay instituciones maravillosas con gente talentosa. Para nosotros, el enfoque está en el servicio de ‘guante blanco’ y en hacer crecer a los asesores”, indicó.

IA y el riesgo de perder el vínculo humano

Desde una óptica más conductual, Maribel Maldonado, International Wealth Management Advisor en Merrill Lynch, puso el foco en la relación con el cliente en la era de la inteligencia artificial. “La IA es inteligencia bajo demanda”, afirmó, anticipando clientes más informados y exigentes. Sin embargo, advirtió sobre un riesgo creciente: “La dependencia de la IA está llevando a una falta de toque personal”.

En ese sentido, enfatizó que el valor del asesor no se diluye, sino que se redefine: “Nada es más importante para los clientes que poder confiar en ti para ayudarles a interpretar todos estos cambios”.

Miami: de mercado emergente a hub estructural del capital

Uno de los consensos más claros del panel fue el papel de Miami como nuevo centro neurálgico del wealth management internacional. Maldonado trazó la evolución histórica de la ciudad: “Miami pasó de ser un pequeño enclave a un centro cosmopolita global”, y proyectó que “será una de las 20 ciudades más ricas del mundo en un futuro no muy lejano”.

Lapadula fue más allá al describir un cambio estructural: “Miami no es solo una ciudad de moda. Es una reorganización del capital. El capital vive aquí, se gestiona aquí y se capitaliza aquí”.

Este fenómeno responde a un “efecto volante”, explicó: la llegada de riqueza impulsa inversión inmobiliaria, lo que atrae más capital y, a su vez, a gestores patrimoniales. “Por primera vez, las firmas vienen a donde están los clientes”, apuntó.

Alternativos: de nicho a componente estructural

En materia de inversión, el panel destacó el crecimiento de los activos alternativos como eje de diferenciación. Harb explicó que IPG apostó anticipadamente por esta tendencia: “Nuestros clientes necesitaban algo más allá del portafolio 60/40”, lo que llevó a desarrollar soluciones propias como IPG ALTS.

Maldonado reforzó la idea desde una perspectiva estructural: “En Estados Unidos hay 200,000 empresas y solo 5,000 cotizan en bolsa”, por lo que integrar mercados privados resulta cada vez más lógico. Además, subrayó la democratización del acceso: “Los mínimos han bajado considerablemente… vamos a ver un movimiento claro en esa dirección”.

Desde UBS, Lapadula planteó un enfoque balanceado tipo “barbell”, combinando activos reales, renta fija de calidad y mercados privados, con énfasis en liquidez en un entorno más volátil.

Work-life balance: un desafío en evolución

El cierre del panel abordó un tema transversal: el equilibrio entre vida personal y profesional, especialmente en una industria históricamente demandante. Harb fue directa: “¿Realmente equilibramos? Quizás no”, reconociendo los sacrificios personales, especialmente en etapas tempranas.

Lapadula resumió su enfoque en una frase: “Delego tareas, no tiempo”, priorizando los momentos clave tanto en lo personal como en lo profesional.

Por su parte, Maldonado propuso una fórmula pragmática basada en tres decisiones: “Deal with it, Delegate it o Discard it”, destacando además que la tecnología ha ampliado las posibilidades de equilibrio. El consenso final apuntó a un cambio cultural más amplio, donde la dinámica familiar y laboral evoluciona hacia un modelo más colaborativo. “Es un deporte de equipo”, concluyó Lapadula.

EFPA España celebra en unas semanas su Congreso, en Palma de Mallorca. Las expectativas son altas y los objetivos claros: ayudar al profesional a interpretar un entorno cada vez más complejo y dejar clara la necesidad de pasar del ahorro a la inversión. Así lo explica José Miguel Maté, vicepresidente de EFPA España, en una entrevista con Funds Society. “El Congreso ha despertado mucho interés entre asociados y entidades colaboradoras por lo que vamos con expectativas muy altas. El EFPA Congress se ha consolidado como el evento de referencia para el asesoramiento financiero y esta novena edición llega en un momento especialmente relevante para la industria. El objetivo este año es claro: ayudar al profesional a interpretar un entorno cada vez más complejo y, al mismo tiempo, reforzar la idea de que transformar ahorro en inversión ya no es una opción, sino una necesidad”.

Los contenidos del evento, explica, pueden agruparse en cuatro grandes ejes. En primer lugar, el papel clave de los profesionales en la mejora de la cultura financiera, algo que redunda directamente en una mejor toma de decisiones por parte de los clientes. En segundo lugar, la importancia de un asesoramiento profesional, ético y basado en conocimientos actualizados en un entorno de mayor incertidumbre geopolítica y de mercado. En tercer lugar, la adaptación al nuevo marco regulatorio europeo, especialmente todo lo relacionado con RIS y el impulso a la inversión frente al ahorro. Y, por último, el impacto de la tecnología y la inteligencia artificial, que deben entenderse como palancas para mejorar el servicio, añade.

Maté reconoce que, en los últimos años, el asesoramiento financiero en España ha crecido, al calor de MiFID II: “La evolución ha sido claramente positiva y MiFID II ha tenido un papel decisivo, al elevar los estándares de transparencia y reforzar la profesionalización del servicio. La propia CNMV recuerda que esta normativa fortaleció la protección del inversor, regulando, entre otros aspectos, el asesoramiento y los incentivos”, recuerda. Desde el punto de vista de la distribución de fondos, también canalizados en mayor medida por esta vía, el avance es evidente: a cierre de 2025, el 73% de la distribución de IICs en España se realizaba mediante gestión discrecional o asesoramiento, y solo el asesoramiento representaba en el tercer trimestre de 2025 un 47,4% del total.

“El sector se ha profesionalizado de forma notable, la certificación se ha consolidado y el cliente empieza a entender que el asesoramiento tiene un valor real. Dicho esto, todavía queda camino para que se perciba de forma generalizada como un servicio natural y no como algo reservado a determinados patrimonios. Desde EFPA siempre hemos defendido que la formación, la ética y la recertificación continua son la base para seguir ampliando esa confianza”, añade.

Extensión del asesoramiento

En su opinión, España sigue rezagada con respecto a otros países por varios motivos entre los que se encuentran la preferencia histórica por el ahorro inmobiliario y por productos conservadores y, hasta hace pocos años, la ausencia de una exigencia clara de cualificación profesional para asesorar. “Todavía existe una distancia relevante entre el ahorro acumulado por los hogares y su participación en los mercados de capitales. Por eso, el objetivo no debería ser que el asesoramiento sea un servicio de nicho, sino que se convierta en una capa normal del bienestar financiero de las familias. Debemos aspirar a que una parte relevante de la población pueda acceder a estos servicios en función de sus necesidades. En el medio plazo, que el asesoramiento deje de concentrarse en grandes patrimonios y se extienda a la clase media ahorradora sería una señal clara de avance”, añade.

Al hablar de los obstáculos para su despegue, señala el cultural: “En España existe una fuerte preferencia por la liquidez y por productos que son percibidos como sencillos o familiares, aunque no siempre sean los más adecuados para canalizar el ahorro en el largo plazo”. También persiste una falta de percepción del valor del asesoramiento, dice: “Todavía se confunde asesoramiento con venta de producto. El primero consiste en ordenar objetivos, horizonte temporal, riesgo, liquidez y el comportamiento y necesidades del cliente siendo un servicio de claro valor añadido”. El tercer obstáculo es la complejidad de la experiencia del inversor: exceso de documentación, lenguaje técnico, procesos poco intuitivos y una regulación que, aun siendo necesaria, genera fricción.

La regulación puede ayudar en este camino pero sin excesos: “Todo lo que sea avanzar en la protección del inversor lo valoramos de manera positiva desde EFPA, pero también hay que asegurar el acceso al asesoramiento a todos los perfiles de ahorradores y el riesgo de un exceso de regulación y de exigencias puede provocar, precisamente, la desaparición de alternativas para distintos tipos de ahorradores”. Para Maté, la RIS introduce cambios relevantes en áreas como el régimen de incentivos y el concepto de “value for money” e introduce nuevas obligaciones en materia de asesoramiento. Estos aspectos van a obligar a las entidades a hacer una profunda reflexión sobre sus modelos de negocio y sobre el tipo de cliente al que se quieren (o pueden dirigir).

Una transición clave, con protagonismo de los fondos

Para el experto, en la transición de los ahorradores a inversores, hay un aspecto clave: “No se trata de que los ahorradores asuman más riesgos de los que pueden soportar, sino de que entiendan la necesidad de invertir para compensar la pérdida de poder adquisitivo derivada de la inflación y construir patrimonio a largo plazo”. Y recuerda cómo, en los últimos años, el peso de la inversión en activos más arriesgados ha ido aumentando de manera lenta pero continua. “Los activos monetarios y de muy corto plazo siguen representando una parte significativa del ahorro total de las familias (cerca del 40%) mucho en términos absolutos, pero significa un descenso muy importante en términos relativos. Los fondos de inversión han seguido incrementando su peso en el ahorro de los españoles. En la última década, el patrimonio en fondos de inversión se ha duplicado, en parte gracias a un mayor conocimiento y a un creciente interés por vehículos diversificados, supervisados y adecuados para construir carteras según perfil y horizonte. Además, más de la mitad del patrimonio invertido en fondos, lo está en mercados globales, lo que representa también un cambio muy importante respecto a hace una década”.

Pero no todo está dicho: la actual situación geopolítica también puede poner en peligro los pasos avanzados –por ejemplo, en el último mes hubo reembolsos en fondos nacionales-, aunque la cultura será clave para evitarlo: “Creemos que los aspectos relacionados con la mayor cultura financiera, la preparación de los asesores, la transparencia y el acceso a la información hace difícil que esta tendencia se revierta. Hemos visto momentos muy complicados en los últimos años para los mercados (covid, guerra de Ucrania) que no sólo no produjeron una retirada (estructural) de activos, sino que aceleró la inversión y la diversificación como antídoto al aumento de la inflación. El reciente episodio de reembolsos debe interpretarse como algo puntual, no tanto generada por la situación del mercado sino por situaciones específicas (por ejemplo el vencimiento de fondos de rentabilidad objetivo). Más que el mercado y la volatilidad, nos debería preocupar un deterioro de la liquidez y solvencia de las familias, situación que ahora mismo no anticipamos”, explica el experto.

Para él, “es precisamente en estos momentos cuando se pone en valor el asesoramiento: evitar que una estrategia de largo plazo se rompa por un titular de corto plazo. La geopolítica puede frenar flujos temporalmente, pero no debería descarrilar una planificación bien estructurada”.

La IA: un cambio de relación

Para Maté, la digitalización y la aplicación de la IA hará que la relación con el inversor sea cada vez más híbrida, aunque, dice, eso no implica que sea menos humana. “Lo que está cambiando es la forma de prestar el servicio, no su esencia”, cuenta. “La tecnología permitirá procesos más ágiles, mejor segmentación, seguimiento continuo, documentación más clara y una mayor personalización. La inteligencia artificial será especialmente útil en análisis, simulaciones, eficiencia operativa y apoyo al asesor pero está claro que los asesores debemos adaptarnos y estar preparados, entre otras cosas, para tratar con clientes mejor informados”.

Además, recuerda ESMA está impulsando recorridos de inversión más simples y digitales. El objetivo es claro: liberar tiempo para que el asesor se centre en la planificación y el acompañamiento del cliente. “El modelo es complementario: tecnología para ganar eficiencia y calidad; asesor para interpretar, contextualizar y acompañar. No hablamos nunca en términos de sustitución, sino una mejora del servicio”, apunta Maté.

El impacto de la IA en el mundo del asesoramiento, añade, será “profundo y, bien gestionado, muy positivo. Vamos hacia un entorno con mayor exigencia de transparencia, más foco en el cliente, más formación continua y una experiencia más digital. Esto eleva el nivel de todos los actores y refuerza el valor del criterio profesional. El asesoramiento dejará de medirse solo por el producto recomendado y pasará a evaluarse por la calidad del proceso, la claridad de la información, la personalización y la consistencia en el tiempo. Estoy convencido de que es un cambio sano para la industria y beneficioso para el inversor”, augura.

El reto de los mercados privados y los criptoactivos

También en los últimos años ha crecido el interés por los mercados privados y los criptoactivos. Maté defiende que “los mercados privados son una evolución natural de la oferta de inversión. Aportan diversificación y acceso a nuevas fuentes de rentabilidad. El riesgo aparece cuando se comercializan como lo que no son: productos simples o líquidos”. En su opinión, en el caso del inversor minorista, es clave reforzar la formación y la evaluación de idoneidad, dada su complejidad. “Siempre que exista una selección adecuada y transparencia en aspectos como liquidez, horizonte y valoración, pueden tener cabida en una cartera”, explica.

Con los criptoactivos, el enfoque debe ser aún más prudente: “No deberían convertirse en una puerta de entrada natural a la inversión, sin una comprensión previa de los riesgos. La regulación MiCA ha supuesto un avance importante al establecer un marco común en Europa, pero regulación no equivale a idoneidad. Por ello, lo prudente es exigir asesoramiento previo —o al menos orientación cualificada— antes de incorporar este tipo de activos en carteras minoristas. En todo caso, creo que debemos hacer de la necesidad virtud y aprovechar que estos activos han despertado el interés de un perfil de ahorrador más joven, para canalizarlo a través de formación, asesoramiento y decisiones de inversión bien fundamentadas”.

Gescooperativo, la sociedad de inversión colectiva de Grupo Caja Rural, ha reforzado su equipo de Gestión de Carteras con la incorporación de Francisco Blasco Sáez, profesional con cerca de 30 años de experiencia en la gestión de inversiones y una sólida especialización en renta variable y carteras multiactivo.

Bajo la Dirección de Inversiones de Alberto Salgado Pérez y la coordinación de la responsable del equipo, Ana Goizueta, su incorporación se enmarca en la estrategia de fortalecimiento del área de gestión.

Francisco Blasco aporta una dilatada trayectoria desarrollada en gestoras de referencia nacional como Bankia, Imantia o Abanca, donde ha desempeñado funciones de responsabilidad en inversiones, asset allocation y gestión de carteras, combinando solidez técnica, profundo conocimiento de los mercados y una destacada capacidad de interlocución con clientes.

Llega una nueva edición del Funds Society Investment Summit en España, el encuentro clave para el sector de asset y wealth management. Funds Society organiza un nuevo evento de inversión, donde el análisis más profundo de los mercados y las finanzas se fusiona con la pasión por el golf.

La cita será los días 21 y 22 de mayo en el Parador de Lerma, situado en la Plaza Mayor de esta villa burgalesa como un mirador privilegiado entre Madrid y el norte de España. El Parador está ubicado en el majestuoso Palacio Ducal, un alcázar del siglo XVII donde la historia es protagonista: aquí se alojaron desde Felipe III hasta Napoleón Bonaparte.

La primera jornada de esta novenaedición del Funds Society Investment Summit en España contará con varias mesas redondas en las que se expondrán las estrategias más innovadoras de la mano de las gestoras Assenagon, Federated Hermes, La Financière de l’Echiquier, Natixis Investment Managers, Olea Gestión, PineBridge Investments y Rothschild & Co.

Las entidades realizarán sus presentaciones a los asistentes, que estarán divididos en grupos reducidos. Esa misma noche, los profesionales disfrutarán de una agradable cena.

Al día siguiente, tendrá lugar la séptima edición del Torneo de Golf de Funds Society España en el Golf Lerma. También habrá actividades paralelas para aquellos invitados que no practiquen este deporte. El evento finalizará con un almuerzo y un acto de entrega de premios.

Funds Society dispondrá de un autobús desde Madrid a Lerma para quien lo necesite. Regístrate cuando antes, las plazas para el evento, que computará con 3,5 créditos de formación para el CFA, son limitadas.

Por razones de cumplimiento, la asistencia al programa académico completo es obligatoria.

CaixaBank Asset Management ha aprobado una nueva estructura organizativa con el objetivo de reforzar su modelo de negocio, centrado en la excelencia en la gestión de inversiones, la especialización de servicios y una mayor orientación al cliente, en un contexto marcado por el crecimiento del mercado y una creciente sofisticación de las soluciones de inversión.

La reorganización, aprobada por el Consejo de Administración de la gestora, introduce cambios relevantes en el área de dirección de Inversiones, que pasa a dividirse en dos equipos diferenciados. Por un lado, un área especializada en funciones de gestión, que estará liderada por David Manso como director de Inversiones; y, por otro, un equipo enfocado en servicios de inversión y atención personalizada al cliente, bajo la dirección de Álvaro Martín Sauto como director de Servicios de Inversión.

David Manso, hasta ahora director de Renta Variable de la gestora, cuenta con más de veinte años de experiencia en gestión de activos. Por su parte, Álvaro Martín Sauto ha desarrollado una amplia trayectoria en el sector financiero, destacando por su liderazgo en proyectos transformacionales dentro del área de Inversiones.

Ambos directivos se incorporan al Comité de Dirección, al que también se suma Cristina Bartolomé, directora Comercial de CaixaBank Asset Management, reforzando así la relevancia estratégica del área comercial dentro de la organización. Bartolomé cuenta con una sólida experiencia en gestión de activos y distribución de fondos.

Nueva Dirección de Alternativos

Además, la entidad ha impulsado una de sus principales apuestas estratégicas con la creación de una nueva Dirección de Desarrollo y Gestión de Activos Alternativos, que dependerá directamente de Dirección General. Esta nueva unidad nace con el objetivo de impulsar el crecimiento, la especialización y el desarrollo de producto en una clase de activos cada vez más relevante dentro de las soluciones de inversión ofrecidas a los clientes.

La nueva dirección estará liderada por Álvaro Villanueva, que asumirá la responsabilidad del desarrollo y gestión de alternativos, acompañado por Fernando Sánchez Santidrián como director de Inversiones Alternativas.

Villanueva procede del área de Estrategia de Inversión en CaixaBank Wealth Management y acumula más de dos décadas de experiencia en mercados alternativos, banca de inversión y corporate finance. Por su parte, Fernando Sánchez Santidrián, hasta ahora responsable de alternativos en el equipo de Arquitectura Abierta de la gestora, suma más de 25 años de experiencia en los mercados financieros, con una destacada trayectoria en áreas de inversión y riesgos.

La nueva unidad inicia su actividad con un equipo adicional de cinco profesionales especializados en inversión alternativa, incluyendo recientes incorporaciones externas, lo que permitirá fortalecer la capacidad de análisis, estructuración y gestión de este tipo de activos.

Con esta nueva estructura, CaixaBank AM consolida su posicionamiento en el sector y refuerza su estrategia de crecimiento, apostando por una gestión más especializada, una mayor proximidad con el cliente y el desarrollo de nuevas soluciones de inversión adaptadas a las necesidades del mercado actual.

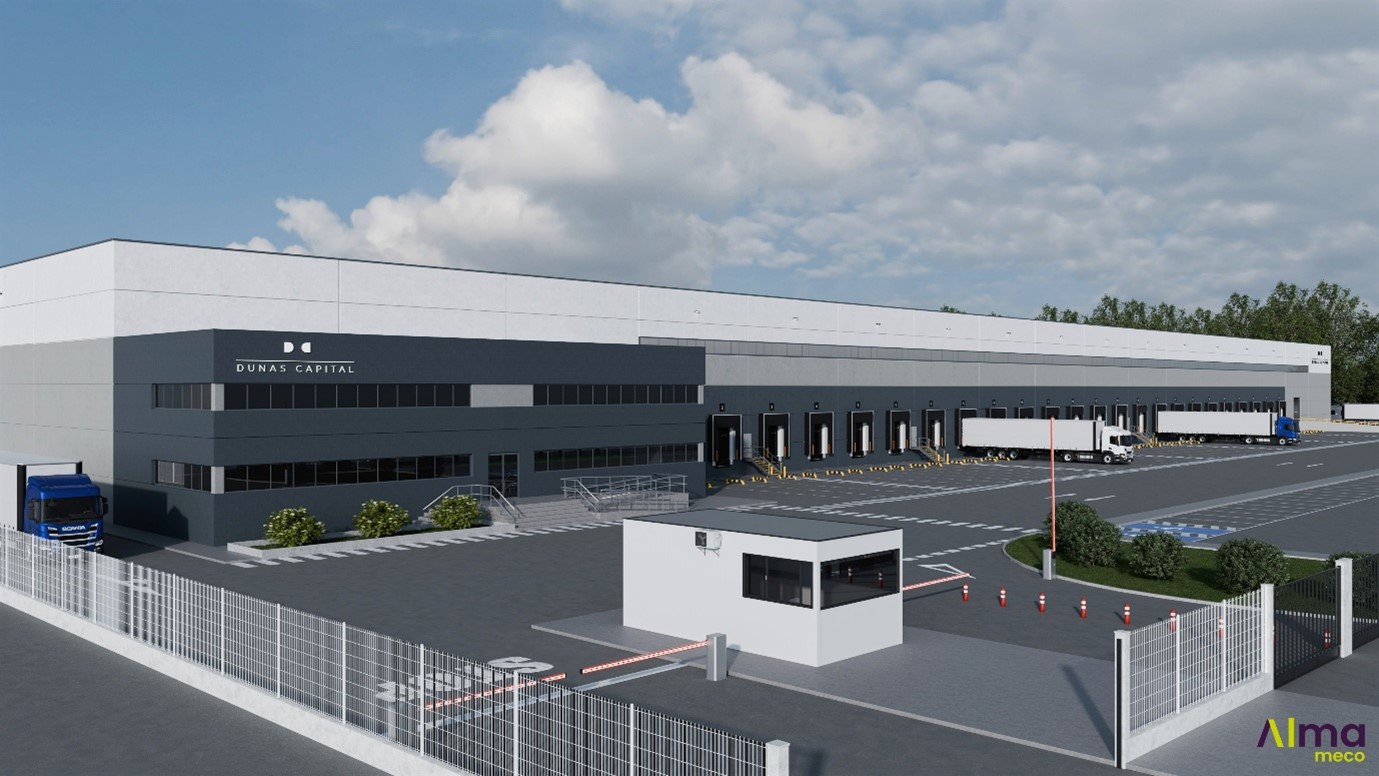

Dunas Capital Real Estate (DCRE), plataforma independiente de gestión de activos inmobiliarios del Grupo Dunas Capital, ha cerrado un acuerdo de financiación de aproximadamente 40 millones de euros con Maslow Capital para impulsar el desarrollo de Alma Meco, uno de los proyectos logísticos más ambiciosos del mercado español.

La operación permite a Dunas Capital consolidar una posición de control sobre este desarrollo estratégico y avanzar en la ejecución del que será el mayor parque logístico de la Comunidad de Madrid. La entrada de Maslow Capital refuerza además la confianza inversora en activos con alto potencial de crecimiento orgánico y consolida su estrategia de expansión en el mercado europeo.

La financiación ha contado con el asesoramiento de Dunas Capital Debt, la unidad especializada en financiación del grupo, mientras que los asesores legales han sido Bufete Barrilero & Asociados y Allen & Overy.

Miguel López Puche, consejero delegado de Dunas Capital Real Estate, ha destacado que “la consolidación de nuestra posición en Alma Meco es un hito decisivo en el desarrollo del proyecto. Esta posición de control nos permite avanzar con la certeza y la escala necesarias para hacer realidad el mayor parque logístico de la Comunidad de Madrid”.

Por su parte, José María Sagardoy, CEO de Dunas Capital Debt, ha subrayado que esta operación demuestra la capacidad de la firma para estructurar soluciones de financiación a medida en operaciones de gran complejidad. “Alma Meco es un proyecto transformador para el mercado logístico español, y contar con un financiador de la trayectoria de Maslow Capital es una señal inequívoca de la solidez del proyecto y del equipo promotor”, ha señalado.

Desde Maslow Capital, Emilio Silvestre, Head of Origination y Managing Director Spain, ha asegurado que España representa un mercado prioritario dentro de su estrategia de crecimiento en Europa. Según ha explicado, esta transacción confirma la capacidad de la entidad para financiar proyectos inmobiliarios complejos junto a socios estratégicos de primer nivel.

Alma Meco: el mayor banco de suelo logístico de Madrid

El proyecto Alma Meco se convertirá en el mayor banco de suelo logístico disponible en la Comunidad de Madrid y uno de los mayores de España. Impulsado por Dunas Capital Real Estate, contará con más de 1,6 millones de metros cuadrados de superficie y una capacidad edificable cercana al millón de metros cuadrados.

En febrero de 2026 se constituyó la Junta de Compensación del proyecto, paso clave que permitirá el desarrollo de ocho grandes parcelas destinadas a actividades industriales y logísticas, con superficies que oscilarán entre los 120.000 y los 400.000 metros cuadrados.

Una de las principales fortalezas del proyecto es su capacidad para albergar instalaciones logísticas de gran formato en una sola parcela, lo que lo convierte en una de las pocas alternativas del mercado español para operadores que demandan activos logísticos de gran escala o formato XXL.

Además, el parque ha sido diseñado bajo criterios avanzados de sostenibilidad y eficiencia energética, orientado a operadores logísticos, grandes retailers, plataformas de comercio electrónico y centros de datos.

Su ubicación estratégica, a 35 kilómetros de Madrid en el eje de la A-2, con acceso directo a la R-2 y proximidad al hub logístico de Coslada-San Fernando y al Aeropuerto Adolfo Suárez Madrid-Barajas, refuerza su atractivo para la distribución nacional e internacional.

El interés comercial ya se ha materializado antes incluso de la aprobación definitiva de los instrumentos urbanísticos, con operaciones de venta de suelo ya formalizadas sobre una parte significativa de la superficie total.

El proyecto prevé movilizar alrededor de 1.000 millones de euros de inversión y generar más de 5.000 empleos directos, con el inicio de las obras de urbanización previsto para enero de 2027.

Actualmente, Dunas Capital Real Estate gestiona más de 4,5 millones de metros cuadrados de suelo neto industrial en España y una cartera logística compuesta por cinco activos que superan los 225.000 metros cuadrados de superficie, distribuidos entre Noblejas, Chiloeches, Loriguilla y Antequera.

Foto cedidaAlexandra Auer, directora de Distribución EMEA de AllianzGI.

Tras el lanzamiento el año pasado de un ETF activo en el mercado taiwanés, Allianz Global Investors (AllianzGI) ha decidido dar el paso y ha anunciado que entrará en el mercado europeo de ETFs activos. Según ha explicado, comenzará a ofrecer este nuevo tipo de vehículo de inversión a sus clientes en varios mercados europeos durante la segunda mitad de 2026.

Desde la gestora destacan que este lanzamiento refuerza el compromiso de AllianzGI con la innovación centrada en el cliente, ya que los ETFs activos responden a las necesidades cambiantes de los inversores que buscan combinar los beneficios de la gestión activa con la transparencia y liquidez que ofrecen los ETF.

“El valor de la gestión activa nunca ha sido tan evidente. No se trata solo de identificar a los ganadores del mañana, sino de gestionar el riesgo y la volatilidad, y de responder a los cambios del mercado en tiempo real. A medida que ampliamos nuestra presencia en ETFs activos en Europa, apoyándonos en la experiencia adquirida en Asia, seguiremos centrados en ofrecer rentabilidad a largo plazo, disciplina en la gestión del riesgo y soluciones adaptadas a nuestros clientes”, ha destacado Tobias Pross, CEO en AllianzGI.

La firma defiende que los ETFs activos se han convertido en un motor de crecimiento en Europa. Muestra de ello es que, en la región, se espera que los activos bajo gestión (AUM) en ETFs activos alcancen los 165.000 millones de euros en 2029, impulsados por una tasa de crecimiento anual compuesta (CAGR) del 25%, una cifra significativa en comparación con el crecimiento del 10,2% previsto para el total de activos bajo gestión en el mercado europeo.

“La entrada en el mercado de ETFs activos encaja de forma natural con nuestro propósito de atender las diversas necesidades de nuestros clientes: a medida que estas evolucionan, nosotros evolucionamos con ellos. Sabemos que los ETFs activos se han vuelto cada vez más atractivos para parte de nuestra base de clientes, ya que ofrecen un acceso eficiente a los beneficios de la inversión activa, combinados con la cotización intradía en mercado y la transparencia”, ha añadido Alexandra Auer, directora de Distribución EMEA de AllianzGI.

La semana trae dos nuevas citas de política, esta vez casi de forma simultánea. La Reserva Federal de EE.UU. (Fed) y el Banco Central Europeo (BCE) enfrentan una nueva reunión de política monetaria con la preocupación sobre el impacto del conflicto en Oriente Medio en la economía. De fondo resuenan las últimas perspectivas del FMI: se espera que las economías de renta media represente cerca de dos tercios del crecimiento del PIB mundial hasta 2030.

Es más, según el FMI, a nivel regional, Asia seguirá siendo el principal motor del crecimiento, concentrando más del 50% del crecimiento global. “A pesar de registrar las tasas de crecimiento más elevadas, se prevé que las economías de renta baja contribuyan solo con un 1% al crecimiento mundial en ese mismo periodo”, apuntaba en su último informe.

Para los expertos de Neuberger, las cinco reuniones de esta semana—la de la Fed, el BCE, el Banco de Inglaterra, el Banco de Japón y el Banco de Canadá— ofrecen una importante ventana que permitirá ver cómo los responsables de la política monetaria están pensando y preparados para actuar ante los efectos inflacionarios del conflicto de Oriente Medio, pero la reunión del BCE es la que entraña el mayor riesgo. Frente a este contexto, ¿dónde creen los expertos de las gestoras internacionales que deben los bancos centrales poner el foco?

Estanflación: nuevo rumbo

En opinión de Thomas Hempell, responsable de análisis macroeconómico y de mercados de Generali AM (parte de Generali Investments), la posible estanflación marcará el rumbo de los bancos centrales. “La economía mundial, aunque hasta ahora se ha mostrado resistente, se enfrenta a una crisis de estanflación provocada por el aumento de los precios de la energía, vinculado a la guerra en Irán. La elevada incertidumbre y los riesgos de interrupciones en las cadenas de suministro están lastrando la actividad. Europa y Japón/Asia se encuentran especialmente expuestas debido a su gran dependencia de las importaciones de energía. Por lo tanto, la duración y la gravedad de las interrupciones en el suministro energético son fundamentales para las perspectivas mundiales”, afirma Hempell.

En su opinión, es probable que los bancos centrales no presten atención al repunte temporal de la inflación. Para el experto de Generali AM, el umbral para una política monetaria restrictiva agresiva es mucho más alto que en 2022, lo que refleja diferencias clave: la economía mundial está creciendo de forma sólida, los aumentos de los precios de la energía son hasta ahora mucho más moderados (especialmente en el caso del gas) y el riesgo de efectos de segunda ronda es menor, dadas unas expectativas de inflación mejor ancladas y unas políticas menos acomodaticias (véanse los gráficos de la izquierda). “La Fed podría aún aplicar una última bajada de tipos de 25 puntos básicos (pb) a finales de verano. El BCE podría mantener los tipos sin cambios por razones fundamentales, pero es más probable que, no obstante, aplique una subida de seguridad de 25 pb para no parecer complaciente”, señala.

Los errores del pasado

Para Pablo Duarte, analista senior del Flossbach von Storch Research Institute, la Fed y el BCE ya se equivocaron al considerar transitoria la inflación que comenzó en 2021. Ahora, apunta que, por temor a repetir ese error, podrían incurrir en hacer lo opuesto: endurecer en exceso la política monetaria y provocar una recesión que, previsiblemente, terminarían combatiendo con recortes de tipos.

“Hoy la situación es diferente”, matiza y argumenta que, aunque se ha producido un nuevo repunte de los precios de la energía, el exceso monetario es considerablemente menor. “Desde 2022, la cantidad de dinero ha crecido a un ritmo más contenido, y buena parte del exceso previo se ha absorbido a través de la inflación y del crecimiento real. En este contexto, un shock energético no tiene por qué desencadenar una nueva ola inflacionaria generalizada.

Sin una expansión monetaria que lo respalde, el encarecimiento de la energía actúa principalmente como una redistribución del gasto. Este ajuste tiende a moderar la presión inflacionaria en sectores como los servicios. En otras palabras, el actual shock energético apunta más a un cambio en los precios relativos que a una inflación generalizada como la de 2021 y 2022”, argumenta.

En cambio, considera que el riesgo de recesión aumenta, especialmente en la eurozona, donde la dependencia energética es mayor y la productividad ha mostrado un comportamiento débil durante años. “Al mismo tiempo, los elevados niveles de deuda pública dificultan mantener una política monetaria restrictiva durante mucho tiempo. En este contexto, resulta plausible un nuevo cambio de rumbo. Si el crecimiento se deteriora y las presiones inflacionarias remiten, los bancos centrales podrían verse obligados a revertir su política, retomando los recortes de tipos. Este giro no sería sorprendente, sino coherente con la dificultad inherente a la política monetaria”, afirma.

Duarte defiende que los bancos centrales operan siempre entre dos riesgos: actuar demasiado tarde o hacerlo en exceso. “En 2021 y 2022, el error fue no reaccionar a tiempo ante un exceso monetario evidente. En 2026, el peligro es reaccionar con demasiada dureza ante un shock que no presenta las mismas características inflacionarias. Entre ambos extremos, la política monetaria sigue siendo un ejercicio de equilibrio imperfecto”, concluye.

Su peso en el ciclo

Por último, Marco Giordano, Investment Director en Wellington Management, lanza un mensaje más: “Las decisiones de los bancos centrales serán factores determinantes del ciclo global en los próximos trimestres, a medida que los responsables políticos asimilen este último choque exógeno y actúen en consecuencia”.

Según su análisis, a lo largo del mes de marzo, los bancos centrales de todo el mundo optaron por mantener los tipos de interés sin cambios, alegando el aumento de los riesgos geopolíticos y la incertidumbre en torno a las perspectivas de inflación impulsadas por los precios de la energía. “Tanto la Fed como el BCE mantuvieron los tipos de interés sin cambios, haciendo hincapié en que de cara al futuro se guiarán por los datos: es probable que las previsiones de inflación sean ligeramente al alza, mientras que la incertidumbre probablemente lastrará el crecimiento”, recuerda.

Para Giordano, Powell y Lagarde adoptaron un tono ligeramente hawkish, en contraste con el gobernador Bailey: el Comité de Política Monetaria del Banco de Inglaterra mantuvo los tipos sin cambios y lo hizo por unanimidad (9-0), impulsado por la crisis de los precios de la energía. “Los mercados interpretaron esto como un cambio significativo en la función de reacción del Banco de Inglaterra, que anteriormente se mostraba dispuesto a recortar los tipos al máximo junto con la Fed, y ahora se espera que suba los tipos tres veces en 2026. El Reino Unido ya se enfrentaba a las perspectivas de inflación más elevadas del G7; es probable que esta última sacudida complique la tarea del banco central, que lucha por reafirmar su credibilidad ante los inversores internacionales, ya que ha sido testigo del mayor exceso acumulado de inflación en los mercados desarrollados desde la crisis financiera mundial de 2007”, concluye Giordano

El contexto macroeconómico está cambiando de formas que desafían algunas de las dinámicas que sustentan la construcción tradicional de carteras 60/40. En un régimen de mayor volatilidad macroeconómica y fragmentación geoeconómica, los inversores pueden necesitar adoptar un enfoque más amplio y complejo para garantizar la estabilidad de la cartera.

Por qué es más complicado confiar en el clásico 60/40

Durante décadas, la cartera tradicional 60/40 encarnó la simplicidad basada en dos pilares básicos: las acciones como motor principal del crecimiento a largo plazo y los bonos de alta calidad como contribuyentes defensivos que amortiguaban las pérdidas cuando se vendían activos de riesgo. Este segundo pilar funcionó especialmente bien en el período 2000–2020, cuando los rendimientos de las acciones y los bonos gubernamentales a menudo se correlacionaban negativamente.

Sin embargo, ahora estamos en un régimen en el que la inflación es un factor más destacado en los resultados macroeconómicos y las correlaciones de rentabilidad entre bonos y acciones son más volátiles. Esto significa que la exposición a la duración se ha convertido en una cobertura menos confiable para el riesgo de al renta variable.

Al mismo tiempo, la fragmentación geoeconómica está transformando las oportunidades disponibles para los inversores. La combinación de una reconfiguración comercial y de la cadena de suministro, una política industrial más activa y el riesgo geopolítico contribuyen a la divergencia entre regiones, sectores y perfiles de flujos de caja. En este entorno, una cartera con una asignación concentrada de renta variable ponderada por capitalización de mercado y una fuente única de bonos es menos robusta. Los inversores necesitan una solución alternativa.

Las tendencias macroeconómicas exigen un cambio de enfoque

El trasfondo actual no se define por un solo ciclo global, sino por un crecimiento desigual, dinámicas de inflación divergentes y compromisos políticos más complejos. Las condiciones financieras se están relajando y la Fed se inclina hacia nuevos recortes, mientras que la inflación sigue desconectada entre los mercados, con una inflación más “pegajosa” en los servicios estadounidenses frente a la dinámica desinflacionaria en Europa.

Esta combinación tiene consecuencias específicas para cada región. En Estados Unidos, los sólidos beneficios han apoyado el apetito por el riesgo, pero las valoraciones siguen elevadas y la incertidumbre en política persiste. Esto amplía el abanico de posibles resultados y aumenta la incertidumbre de los inversores, incluso cuando el escenario central es positivo. En Europa, la desinflación y la posible tracción fiscal pueden crear oportunidades selectivas, pero los riesgos políticos y de política siguen siendo relevantes para las decisiones de presupuestación y cobertura de riesgos. Los mercados emergentes pueden beneficiarse de una mejora del sentimiento y de los fundamentos intrínsecos, pero siguen siendo sensibles a las oscilaciones en los tipos de cambio del dólar y las condiciones financieras globales.

Para la construcción de carteras, estas dinámicas cambiantes refuerzan un mensaje central: la diversificación consiste menos en poseer dos grandes clases de activo y más en combinar deliberadamente múltiples factores de rentabilidad diferenciados, prestando una atención explícita a los perfiles de riesgo, el comportamiento de la limitación y la liquidez bajo presión.

Dos enfoques clave pueden ayudar a alcanzar los objetivos

En este régimen divergente, los inversores deben centrarse en dos temas clave para ayudar a alcanzar sus objetivos:

Buscar rendimientos resilientes cuando el liderazgo es limitado y la dispersión alta.

Construir una defensa que funcione en un régimen donde las correlaciones de rentabilidad entre bonos y acciones puedan volverse positivas.

Los inversores pueden mover varias palancas para alcanzar estos objetivos, con la gestión activa como núcleo. A medida que los mercados se han reducido y dejado llevar por el entusiasmo tecnológico impulsado por la IA, los riesgos de concentración a nivel de acciones y temáticas/sectores se han incrementado. La gestión activa basada en el análisis puede ayudar a mitigar riesgos de forma ascendente.

Esto significa en la práctica que las asignaciones a la renta variable podrían alejarse de las asignaciones ponderadas por capitalización de mercado basadas en índices, que están dominadas por Estados Unidos, hacia exposiciones más equilibradas en otras regiones como Europa o los mercados emergentes. También puede significar desplazar la exposición de factores de estilo de los índices dominados por el crecimiento para distribuirse de forma más equilibrada entre activos de calidad o valor.

Aunque esto puede proporcionar a las carteras una base más sólida para la estabilidad y los rendimientos, otras palancas también pueden añadir mayor resiliencia. Los bonos siguen siendo un componente central de una cartera reequilibrada, especialmente porque los rendimientos más altos han mejorado su capacidad para generar ingresos reales. Sin embargo, ya no deben ser la única asignación defensiva; Agregar soluciones centradas en ingresos en otras clases de activo, como la renta variable, también puede ofrecer beneficios atractivos de rentabilidad ajustada al riesgo.

De manera similar, en un entorno de mayor mejora deberían emplearse diversificadores alternativos para diferenciar los rendimientos y añadir resiliencia cuando sea posible. Mientras tanto, la cobertura de los tipos de cambio puede utilizarse para abordar las dinámicas cambiantes que rodean al dólar, cuyas credenciales de refugio seguro están siendo cuestionadas.

Los ETFs pueden ofrecer una ventaja ágil

Un entorno macroeconómico y geopolítico que cambia rápidamente puede requerir que las asignaciones cambien rápidamente. Los ETFs pueden facilitar estos cambios y ofrecer a los inversores un medio ágil para adquirir o salir del mercado mediante soluciones de “bloques” básicos.

Un enfoque de “bloques” también puede ayudar a los inversores a configurar los cambios más amplios que requieren las carteras modernas: una diversificación regional más intencionada en las acciones, un conjunto de activos generadores de rentas más diversificados dentro de la renta fija o inclinaciones que tengan en cuenta el clima, por ejemplo.

Los ETF activos, basados en el análisis de Fidelity, pueden actuar como “bloques” fundamentales de la cartera que buscan resultados específicos en una amplia variedad de mercados y clases de activos, proporcionando a los inversores los beneficios de los fondos tradicionales, pero dentro de la envoltura eficiente de los ETF. Son un medio rentable, flexible y transparente para integrar los conocimientos de análisis en propiedad de Fidelity en las carteras de inversión.

Tribuna de Max Dawe, director, ETF Strategist at Fidelity International