AMCHOR Investment Strategies SGIIC, firma dedicada a la gestión y representación de estrategias de inversión a través de gestores especializados, ha anunciado la incorporación de Pedro Masoliver Macaya como Managing Director en el área de Investor Relations.

Pedro se une al equipo de Investor Relations para reforzar esta área con el objetivo de cubrir y ampliar las capacidades marcadas por el crecimiento de AMCHOR y los nuevos vehículos de inversión que gestiona. Su llegada supone un paso más en el fortalecimiento del equipo y refuerza el compromiso de la gestora con el acompañamiento a sus inversores durante todo el ciclo de inversión.

Antes de unirse a AMCHOR, Pedro formó parte del equipo de Oaktree Capital Management, donde ejerció como Head of Southern Europe durante tres años liderando el desarrollo de negocio en Italia, Iberia y el sur de Suiza en estrategias tanto líquidas como ilíquidas. Con anterioridad, ocupó el puesto de Senior Relationship Manager en T. Rowe Price durante casi siete años, y desarrolló su carrera previa como Analyst & Portfolio Manager en GBS Finanzas y como Alternative Investments Analyst en Allfunds Bank. Pedro es licenciado en Administración y Dirección de Empresas (E-2) por la Universidad Pontificia Comillas ICAI-ICADE.

Fundado en 2008, AMCHOR IS se especializa en la gestión y representación de estrategias de inversión en clases de activos tradicionales y alternativos. Con oficinas en Madrid, Milán y Lisboa, AMCHOR cuenta con 40 empleados y 5.000 millones de euros en activos bajo gestión o representación. Alantra, la firma global independiente de servicios financieros para el mid-market, tiene una participación minoritaria significativa en AMCHOR.

La Gran Transferencia de Riqueza no es una previsión lejana; es un cambio sísmico que ya está en marcha. Durante las próximas dos o tres décadas, se estima que 83 billones de dólares en riqueza privada cambiarán de manos a nivel global, marcando la mayor transferencia de riqueza en la historia moderna. Según explican desde UBS, impulsado por el envejecimiento demográfico, una mayor esperanza de vida y décadas de aumento en los precios de los activos, este cambio está destinado a remodelar el panorama de la riqueza tal como lo conocemos. ¿Cómo está redefiniendo la requisa esta tendencia?

Según el informe de la entidad titulado “What’s on the horizon? Global Next Gerenation Report”, para las familias, esta transición no se trata solo del movimiento de capital. El estudio concluye que estamos también ante una transferencia de responsabilidad, autoridad en la toma de decisiones y gestión a largo plazo entre generaciones.

“La siguiente generación actual está globalmente conectada, mejor formada y es más independiente que cualquier generación anterior. Lo que no ha cambiado, sin embargo, es su necesidad de una comunicación regular entre generaciones, un diálogo abierto en la preparación para la transferencia de riqueza y la confianza en sus capacidades para tener éxito por sí mismos”, apunta Michael Viana, responsable de Transferencia de Riqueza y Redes y Oficina de Clientes, UBS Global Wealth Management.

Característica de una nueva generación

Desde UBS explican que para la siguiente generación heredera, este proceso rara vez comienza con la herencia formal de los activos. “Normalmente empieza antes, a través de la participación en discusiones familiares, la implicación en estructuras de gobernanza o el aumento de responsabilidades dentro de un negocio familiar o un marco de inversión. En este sentido, la transferencia de riqueza no es un evento único, sino un proceso que se desarrolla con el tiempo y está moldeado tanto por decisiones estructurales como por experiencias personales”, matizan.

Esta “siguiente generación” suele referirse a un grupo de edad, pero en la práctica se define mejor por la posición. Según la experiencia de UBS trabajando con clientes de la siguiente generación, se han encontrado individuos en etapas de vida muy diferentes: algunos que apenas comienzan a involucrarse con la riqueza familiar y otros que ya lideran negocios, estructuras de inversión o órganos de gobernanza. “Lo que los une no es su edad, sino su rol: son la generación heredera, que asume responsabilidades dentro de sus familias”, aclaran como principal conclusión.

Y añaden: “Los individuos de la siguiente generación que hemos encuestado para este informe representan todo el espectro de edades, desde menores de 21 años hasta mayores de 45, siendo la mayoría de entre 26 y 40 años. Geográficamente, reflejan la huella internacional de las familias globales: con un 49%, Europa representa la mayor proporción de encuestados, seguida de Norteamérica (19%), América Latina (16%), Asia-Pacífico (11%) y Oriente Medio y África (5%)”.

Otra característica destacable es que muchos llevan vidas con movilidad internacional, es decir, estudiando en el extranjero, desarrollando carreras en distintos países o explorando oportunidades fuera del sistema familiar. Sin embargo, para la mayoría, el centro de gravedad sigue siendo la familia. “Incluso cuando se aventuran fuera, muchos terminan regresando para asumir responsabilidades dentro del negocio, la family office o la estructura familiar en general”, comenta el informe.

Anclar familiar y naturaleza de la riqueza

UBS destaca que todo ese contexto integrado en la familia es una característica definitoria. “Algo más de la mitad de los encuestados ya está activa dentro del ecosistema familiar, trabajando ya sea en el negocio familiar o en la family office. Un grupo más pequeño —aproximadamente uno de cada diez— ha optado por emprender sus propios proyectos empresariales. El tercio restante trabaja fuera de las estructuras familiares, estudia o aún está definiendo su trayectoria profesional, a menudo adquiriendo experiencia antes de asumir responsabilidades familiares”, indica el informe.

Además, a medida que las familias avanzan hacia generaciones posteriores, la naturaleza de la riqueza evoluciona. Es decir, aunque el negocio principal suele seguir siendo importante, la riqueza familiar se diversifica más entre carteras financieras, activos reales e inversiones directas. “Por lo tanto, la siguiente generación no hereda solo una empresa, sino un sistema más amplio que requiere gobernanza, coordinación y una toma de decisiones cada vez más profesionalizada”, explica.

Por último, el informe señala que la perspectiva de esta nueva generación también está moldeada por el entorno más amplio. Según UBS, cuando se les pregunta por los temas que más les preocupan, los encuestados señalan principalmente desafíos estructurales y de largo plazo, más que preocupaciones de mercado a corto plazo. Además, la tecnología y la inteligencia artificial (62%) ocupan el primer lugar, seguidas de la pobreza y la desigualdad (49%) y la educación (41 %).

“En conjunto, la imagen que emerge es la de una generación globalmente conectada y consciente de sus responsabilidades, que equilibra la ambición personal con las expectativas familiares y se prepara para pasar de la participación a la gestión a largo plazo”, concluye el informe.

En las últimas dos décadas, el crédito privado se ha convertido en una piedra angular de las carteras institucionales, que vienen a llenar el vacío que dejan los bancos tradicionales en el ámbito de los préstamos corporativos.

En Europa, hay un segmento que destaca por su resiliencia y su potencial: el upper middle market, es decir, aquellas empresas con un ebitda de 50 millones de euros o más. Estas empresas suelen ofrecer balances sólidos, flujos de caja estables y perfiles de riesgo y rentabilidad atractivos, lo que atrae a inversores que buscan rentas sistemáticas, estabilidad de los activos y diversificación.

En un reciente seminario web organizado por Invesco se llegó a la conclusión de que el upper middle market europeo se ha consolidado como una de las grandes oportunidades dentro del crédito privado. Desde la crisis financiera mundial, la evolución del mercado financiero ha permitido que el direct lending vaya más allá de las pequeñas empresas, por lo que hoy en día, el upper middle market concentra una parte significativa de las operaciones en el mercado europeo.

Pero también quedó claro que por lo general, los prestatarios de este segmento se benefician de ingresos diversificados y unos fundamentales sólidos. Al mismo tiempo, la dinámica actual del mercado está reduciendo los diferenciales frente a los préstamos más pequeños y de mayor riesgo. La tercera conclusión fue la necesidad de un enfoque equilibrado entre crédito líquido e ilíquido para maximizar la eficiencia de la cartera.

Por qué es importante el upper middle market

Desde Invesco explican que, históricamente, el crédito privado se bifurcaba en dos canales: los préstamos sindicados (organizados por bancos y con amplia distribución) y los préstamos directos (prestamistas no bancarios). Mientras que los primeros proporcionan liquidez y alcance, los segundos ofrecen una prima por diferencial a cambio de la falta de liquidez.

Hoy en día, según la firma, estas distinciones se están difuminando, ya que los prestatarios del upper middle market alternan cada vez más entre ambas opciones de financiación, impulsados por las condiciones del mercado y la dinámica de los precios. Para los inversores, esto significa que la flexibilidad es clave.

Una sinergia estratégica

Invesco considera que combinar la exposición al préstamo directo y al sindicado en una única estrategia ofrece lo mejor de ambos mundos. Por una parte, con el direct lending se consigue un rendimiento mejorado gracias a una prima por falta de liquidez de entre 100y 300 puntos básicos. Por otra, los sindicated loans proporcionan un despliegue constante y liquidez en el mercado secundario.

Este enfoque integrado garantiza que las carteras sigan estando totalmente invertidas, al tiempo que se obtienen diferenciales atractivos de prestatarios europeos de alta calidad.

Ventajas

La asignación a crédito privado europeo ofrece una serie de ventajas atractivas para los inversores institucionales que buscan diversificación y resiliencia en el mercado actual:

1.- Mayor rendimiento frente a la renta fija tradicional. Las estrategias de crédito privado dirigidas al upper middle market pueden generar rentas mayores a través de préstamos preferentes garantizados a tipo variable, a menudo con una prima por falta de liquidez en comparación con los instrumentos de crédito que se negocian en los mercados cotizados.

2.- Menor correlación con los mercados cotizados. Estos préstamos se negocian de forma privada y se ven menos influenciados por la volatilidad diaria del mercado, lo que proporciona un efecto estabilizador en el marco general de las carteras, especialmente durante periodos de tensión en los mercados de renta variable o de renta fija.

3.- Diversificación entre sectores y regiones. La exposición a grandes empresas europeas bien capitalizadas abarca múltiples sectores y regiones, lo cual reduce el riesgo de concentración y añade una capa de diversificación global.

Para los inversores que buscan soluciones permanentes, las estrategias centradas en el upper middle market pueden ofrecer inversión constante sin requerimientos de capital, acceso a prestatarios de alta calidad y estructuras a tipo variable que contribuyen a mitigar el riesgo de tipos de interés. Esta combinación puede generar rentas altas con estabilidad, lo que la convierte en un complemento atractivo para las asignaciones tradicionales a renta fija.

La solución de inversión

El Invesco European Upper Middle Market Income Fund es una forma de exponer la cartera al segmento del upper middle market europeo. Ofrece acceso directo al crédito privado europeo con el objetivo de generar rentas y proteger el capital. Se trata de un fondo estructurado como un ELTIF 2.0 que trata de brindar una estrategia permanente y semilíquida en crédito europeo privado.

Este vehículo invierte principalmente en préstamos preferentes garantizados a tipo variable, emitidos por empresas europeas consolidadas, lo que puede ayudar a reducir el riesgo crediticio y la exposición a la duración. Combina la deuda privada de mayor rendimiento con otros préstamos sindicados más líquidos para ofrecer rentas, flexibilidad y protección frente a caídas, todo a la vez.

Está gestionado por Michael Craig, Head of European Senior Loans – Senior Portfolio Manager de Invesco y por Scott Baskind, Head of Global Private Credit – Chief Investment Officer de la firma.

Rick Rieder, CIO Global de Renta Fija de BlackRock, es una de las voces más respetadas e influyentes de la industria global de gestión de activos. Con fama de ser un “maníaco de los datos”, como él mismo reconoce, supervisa aproximadamente 2,4 billones de dólares (trillions en nomenclatura anglosajona) para la firma, además de estar en el comité asesor de Alphabet y en el de inversiones de UBS. Su nombre, incluso, sonó como un posible candidato para estar a la cabeza de la Fed, al menos, era una opción que gustaba a los mercados.

Durante su participación en el evento anual de BlackRock para inversores latinoamericanos y de US offshore, en Miami, Rieder nos atiende. La habitación es amplia, un agradable calor primaveral se cuela por las ventas y su profunda voz llena de confort la estancia. Su forma de expresarse con las manos revela que Rieder es un hombre metódico; por ello arrancamos nuestra entrevista preguntándole por cómo es su método de trabajo.

¿Cómo logra aislarse del ruido para realizar su trabajo?

Desde mi perspectiva, estoy absolutamente obsesionado con los datos. Los estudio de forma muy intensa. Creo que hay demasiado foco en informaciones anecdóticas que no son muy relevantes, y muchas veces generan una inercia de información sesgada. Leo una enorme cantidad de resultados empresariales, que me dicen qué están haciendo las empresas con sus inventarios o por qué están contratando personal o qué hacen con el capex. Para mí, esa es la mejor fuente de información. Aprendo muchísimo. De hecho, lo vivo como un juego, como una búsqueda del tesoro: lees un informe y buscas pistas. También hago llamadas mensuales con clientes desde hace 30 años, y tengo mi propio proceso que pasa por revisar unos 1.000 gráficos y tablas. Literalmente, me encierro a analizarlos dos días al mes. Todo eso me ayuda a encajar el puzzle, y no puedo hacerlo sin estudiar los datos. Aunque tengo un gran equipo que ayuda, necesito procesarlo yo mismo. Después integro toda esa información y construyo una visión que no siempre es correcta, pero necesito hacer ese proceso.

Fruto de ese análisis, ¿qué diferencias ha identificado entre narrativas e informaciones?

Estamos viendo algo que no habíamos visto nunca en esta generación: una economía que funciona muy bien, pero solo con dos motores. Por un lado, hay una enorme inversión en tecnología, IA, centros de datos, que está sosteniendo la economía y las bolsas tecnológicas. Y, por otro lado, hay una cohorte de renta alta que está funcionando muy bien, incluso beneficiada por los tipos altos porque son ahorradores netos. El 10% más rico representa el 23% del consumo, mientras que el 40% inferior representa el 22%. Es una distorsión enorme. Por ello, cuando miras la economía en conjunto parece fuerte – puedes tener un crecimiento nominal del PIB del 5,5% o incluso 6%-, pero está funcionando bien solo en dos frentes. La mayoría de la población lo está pasando mal y por eso he sido bastante claro respecto a los tipos de interés: afectan sobre todo a quienes están en peor situación.

De toda la información sobre resultados empresariales, ¿a qué conclusiones relevantes ha llegado?

Destacaría de los resultados de los bancos que la actividad de fusiones y adquisiciones es real. Se ve claramente en los resultados: las empresas están siendo más estratégicas, haciendo adquisiciones para reducir costes y crecer. La actividad de trading, especialmente en renta variable, ha sido muy alta, lo cual tiene sentido en un entorno de volatilidad. Otro punto que creo que se ha exagerado mucho es la preocupación por el crédito privado. En esta temporada de resultados se hablaba de tensiones, pero creo que está a menudo sobredimensionado por historias anecdóticas. Cuando ves los resultados de los grandes bancos, el estrés “mark to market” parece menos grave de lo que sugieren algunas interpretaciones. En cuanto a tecnología, estoy impresionado por las cifras. El mercado está valorando que el crecimiento será explosivo a corto plazo, pero con cautela a medio plazo, porque puede haber cambios tecnológicos que reduzcan la demanda. Personalmente, creo que el mercado está siendo demasiado conservador: la demanda tiene más recorrido del que se descuenta.

Retomando su reflexión sobre la distorsión en el crecimiento económico, ¿considera que hay problema de empleo?

No hay crecimiento del empleo. De hecho, excluyendo sanidad, hemos perdido 378.000 empleos en los últimos 10 meses, un dato que resulta sorprendente con una economía creciendo a ese ritmo. Tenemos un problema de empleo. Desde fuera parece que la Fed no tiene que hacer nada, pero la realidad es que la economía no funciona bien para la mayoría. Y aún falta ver el impacto real de la inteligencia artificial (IA), que no ha llegado todavía. Queda ver en qué se traduce toda esa eficiencia tecnológica en unas empresas que ya son más eficientes incluso antes de que la IA tenga impacto pleno. No hemos visto todavía ese impacto, y ya estamos sin crecimiento del empleo. Algunos dicen que no es preocupante porque la oferta laboral es menor por la inmigración, pero sigue siendo un problema: no hay suficientes ofertas de empleo.

Hemos leído su análisis sobre la “debilidad del mercado laboral” para los jóvenes. ¿Es una tendencia? ¿Tiene que ver con la IA?

Creo que es un desastre. La tasa de paro entre graduados universitarios es la más alta en una generación, y el desempleo entre jóvenes (16–24 años) está aumentando. Hay varios factores: por un lado, las personas mayores de 55 años permanecen más tiempo en el mercado laboral, reduciendo vacantes, y, por otro, tenemos el impacto de la tecnología y la IA. Creo que es un problema serio para jóvenes y rentas bajas. Y es irónico: los mayores, con más ingresos, se benefician de tipos altos porque son ahorradores, mientras que los jóvenes son los que tienen deuda.

Pasemos a la política económica. ¿Qué debemos esperar de la Fed? ¿Y sobre el déficit y los tipos?

Quiero decir, lo primero es que Estados Unidos tiene demasiada deuda y prácticamente toda, está en el tramo corto de la curva de rendimientos. Dependemos de las letras del Tesoro y creo que ninguna empresa gestionaría su negocio así. Tenemos que reducir la deuda; si no, el dólar seguirá bajo presión. Para ello solo hay dos formas: recortar el gasto -cosa que no ocurrirá pronto- o crecer más rápido que la deuda. Esto me lleva a que el motivo por el que creo que la Fed bajará los tipos de interés sea que gran parte de la financiación del país está en el corto plazo. Tendrán que esperar un poco por el impacto del petróleo, pero aun así creo que pueden hacer dos recortes este año. Si fuera por mí, bajaría los tipos ahora mismo, independientemente del petróleo o del posible impacto en los alimentos. Cuanto más tiempo mantengamos los tipos altos, más agravamos el problema de la deuda.

En cuanto al tipo de interés neutral que el mercado estima actualmente, no creo que sea correcto. Pienso que está considerablemente por debajo de lo que se cree, por dos razones: primero, la productividad está ayudando a reducir la inflación, y segundo, la herramienta de los tipos de interés ya no regula la inversión (capex) como antes. Por tanto, los tipos de interés ya no influyen de forma significativa en la inversión empresarial, lo cual es una diferencia enorme respecto al pasado. En realidad, los tipos afectan principalmente al mercado inmobiliario, a las rentas bajas y a las pequeñas empresas, que son quienes más están sufriendo. ¿Cómo no va a indicar eso que los tipos actuales son demasiado restrictivos? Además, no están reduciendo la inflación de forma significativa. Por tanto, creo que son restrictivos precisamente en los ámbitos donde más importa.

Dicho hecho, he aprendido en mi carrera que hay que invertir no en función de lo que yo haría, sino de lo que van a hacer. Me llevó 20 años entender eso. Siempre pensaba: “esta es una buena idea, la harán”. Pero lo único que importa es lo que realmente harán, Y no creo que vayan a bajar los tipos ahora. Creo que esperarán una reunión más, analizarán los datos, el desempleo subirá un poco y entonces bajarán los tipos.

En este contexto de política monetaria, ¿qué lectura hace de la inflación?

Hay una gran diferencia entre una inflación impulsada por la demanda y una impulsada por la oferta. Creo que es injusto decir que tenemos un shock del petróleo. Creo que estamos ante un shock de oferta, y ese shock, por sí mismo, ya va a ralentizar la economía. No necesitamos tipos más altos para frenarla, ya que eso reducirá el consumo, especialmente en los hogares de menores ingresos. Hoy estamos en una inflación subyacente cercana al 3%, y creemos que bajará al 2,5% a final de año. El objetivo de la Fed es el 2%, pero eso no significa que haya que llegar el mes que viene. Mientras se mantenga alrededor del 3% debido al shock del petróleo, este ya tendrá su efecto.

¿Sigue muy convencido del auge del ciclo de renta fija? ¿Ya estamos ahí o algo ha cambiado?

Estamos en una edad dorada de la renta fija. Dentro de cinco años miraremos atrás y diremos: madre mía, podíamos construir carteras con rentabilidades muy atractivas. Los tipos reales son espectaculares. Puedes construir una cartera con un rendimiento del 6% o 6,25%. Si la inflación está en el 3%, eso es una rentabilidad real muy atractiva. Si miras los 20 años previos al COVID, tuvimos tipos negativos en Europa y Japón, y cercanos a cero en EE.UU. Ahora puedes obtener un 6% o más, y no con activos de baja calidad: puedes usar hipotecas de agencia, CLOs AAA, activos AAA. Cuando digo que es una edad dorada de la renta fija, no es porque crea que vamos a ganar mucho dinero por bajadas de tipos, es más bien un entorno de cobrar el cupón, obtener carry y dormir tranquilo. Creo que la Fed actuará con cautela y que los tipos largos no caerán demasiado.

¿Ve valor en la ampliación de los spreads de crédito corporativo?

Creo que los mercados de crédito público están simplemente bien, no son excepcionales. Son más atractivos, en términos relativos, los mercados de titulización y los emergentes. Me gustan lugares como México y partes de Brasil. Especialmente si estás dispuesto a asumir riesgo de divisa, y creo que se puede, porque no espero una apreciación significativa del dólar. Por eso, los mercados emergentes son más atractivos que el crédito hoy. Los activos titulizados también, ya que puedes estructurarlos tú mismo, con mejor colateral. Los mercados de titulización están en muy buena forma: inmobiliario comercial, residencial, activos respaldados.

Mencionaba la deuda emergente. En este caso, la cuestión es el dólar, pero ¿le gusta el peso mexicano?

Me gusta el tipo que ofrece México. No tengo una opinión fuerte sobre el peso, pero sí creo que el dólar no se va a apreciar mucho, incluso podría depreciarse ligeramente. Si hablamos de la deuda del país, creo que la administración es receptiva a una moneda más débil. Así que, en el caso de México, pienso que el peso frente al dólar debería mantenerse estable, y quizás incluso apreciarse algo. Pero lo importante es que la rentabilidad es muy atractiva, siempre que estés dispuesto a asumir ese riesgo. Yo utilizo estrategias en mercados de volatilidad como, por ejemplo, vender opciones sobre mis posiciones, lo que me permite obtener aún más rendimiento. Dado que la volatilidad en los mercados emergentes —especialmente en divisas— es elevada, se pueden generar rentabilidades muy interesantes en lugares como México.

Desde hace unos tres años, BlackRock ha hecho una importante apuesta innovadora con el lanzamiento de los iBonds. En cierta medida, usted ha sido el “cerebro” detrás de estos vehículos. ¿Está pensando en algo igual de revolucionario para el futuro en el mundo de la renta fija?

Creo que el gran cambio en la renta fija es que, durante 30 o 40 años, la renta fija era ese 40 que se añadía a la cartera de renta variable en el clásico 60/40. Pero en los últimos años se ha demostrado que ya no funciona así. Desde 2023 hasta ahora, cada vez que el mercado de renta variable ha sufrido, los índices tradicionales de renta fija también han caído, porque la inflación afecta tanto a los bonos como a las acciones de la misma manera. La gran evolución es que ahora la gente piensa en qué hacer con ese 40 y si con él puede construir una fuente de ingresos y gestionarla, sin asumir riesgos excesivos. De tal forma que pueda combinar ese ingreso con la renta variable y también con activos privados.

Lo que se necesita es que la renta fija sea estable. Tradicionalmente, la gente pensaba que sabía cómo se comportarían los tipos de interés, pero ahora es diferente, y creo que lo seguirá siendo durante los próximos años. Los tipos de interés siguen siendo una herramienta útil —cuando bajan, las acciones suben y los bonos también lo hacen bien—, pero eso no es una buena cobertura ni crea equilibrio. Simplemente amplifica tanto los rendimientos positivos como los negativos. La idea de gestionar una cartera equilibrada y resiliente ha cambiado, y cada vez más herramientas y productos apuntan a lo mismo: ayudar a los inversores a generar ingresos, y yo los combinaré con renta variable, capital riesgo u otros activos.

El capítulo español de Women in ETFs (WE Spain) celebrará el próximo 26 de mayo su evento anual bajo el lema “Perspectives That Inspire Change”, una cita que reunirá a profesionales del sector financiero con el objetivo de fomentar el intercambio de ideas y promover la diversidad en la industria de los fondos cotizados (ETFs).

El encuentro tendrá lugar en el auditorio de la Fundación Abante, en Madrid, y contará con la colaboración de Abante Asesores, S&P Dow Jones Indices y Jane Street, firmas que actuarán como anfitrionas del evento. La jornada arrancará a las 18:30 con la recepción de asistentes, seguida de la apertura oficial a las 19:00.

Durante el bloque inicial, representantes de las entidades organizadoras ofrecerán unas palabras de bienvenida, entre ellos Arnau Bonet Farrés, desde el área de ventas institucionales y trading de Jane Street, y Sebastian Muiño, responsable de cobertura de clientes para Iberia y Grecia en S&P Dow Jones Indices.

Uno de los momentos centrales de la jornada será la intervención de Ana Ibáñez, neurocientífica y experta en alto rendimiento profesional, quien ofrecerá una ponencia orientada a aportar nuevas perspectivas sobre el desarrollo del talento y la toma de decisiones en entornos exigentes.

El evento concluirá con un cóctel de networking en la terraza del recinto, previsto a partir de las 20:30, que facilitará el intercambio de experiencias y la creación de conexiones entre los asistentes.

La cita está abierta tanto a mujeres como a hombres, en línea con el enfoque inclusivo de Women in ETFs, una organización sin ánimo de lucro fundada en 2014 cuya misión es conectar, apoyar e inspirar a profesionales del sector, promoviendo la diversidad y la inclusión en la industria financiera. Actualmente, la entidad cuenta con más de 14.000 miembros a nivel global distribuidos en 32 capítulos, con una creciente presencia internacional.

Con iniciativas como esta, el capítulo español refuerza su papel como plataforma de referencia para el desarrollo profesional y el impulso del talento en el ámbito de la inversión pasiva.

El evento internacionalIMpower FundForumvolverá a situar a la industria de la gestión de activos y patrimonios en el centro del debate global con su edición de 2026, que se celebrará del 22 al 24 de junio en el prestigiosoGrimaldi Forum. Considerado uno de los encuentros de referencia del sector, el foro reunirá a los principales actores del ecosistema financiero internacional bajo el lema “Where the future of wealth is defined” (Donde se define el futuro de la riqueza).

El encuentro, organizado por Informa, se ha consolidado como una plataforma estratégica para el intercambio de ideas, el análisis de tendencias y la generación de oportunidades de negocio en la industria de la inversión global.

Un punto de encuentro para la alta dirección del sector financiero

IMpower FundForum 2026 reunirá a más de 1.500 profesionales sénior, consolidando su posición como uno de los eventos con mayor concentración de decisores del sector. Entre los asistentes se prevé la participación de más de 500 gestores de activos y patrimonios, junto con más de 500 selectores de fondos y propietarios de activos.

El evento contará además con la presencia de más de 150 consejeros delegados (CEOs) de compañías líderes a nivel internacional, lo que refuerza su papel como espacio de referencia para la toma de decisiones estratégicas en la industria.

La edición de 2026 destacará también por su fuerte dimensión internacional, con representación de más de 60 países, lo que permitirá una visión amplia y diversa de los retos y oportunidades que enfrenta la gestión de activos en un contexto marcado por la transformación tecnológica, la presión regulatoria y los cambios en las preferencias de los inversores.

Futuro del wealth management

Durante tres días, el evento se centrará en las principales tendencias que están redefiniendo la industria, desde la digitalización de la gestión patrimonial hasta la evolución de los modelos de inversión sostenible, pasando por la innovación en productos financieros y la adaptación a un entorno macroeconómico cambiante.

El foro se presenta así como una cita imprescindible para los profesionales del sector que buscan anticipar los movimientos del mercado y reforzar sus estrategias de crecimiento.

La organización ha habilitado ya el registro para los asistentes interesados: “Book now”.

Banca March refuerza su gama de seguros unit linked con el lanzamiento de March Vida Tendencias, UL: DataCenter 60. Este seguro de vida-ahorro, desarrollado por March Vida—compañía de seguros de vida del Grupo Banca March—, invierte en un depósito estructurado emitido por Banca Marchque busca obtener una elevada rentabilidad ligada a la renta variable del sector de centros de datos, garantizando la preservación del 100% del capital a vencimiento.

March Vida Tendencias, UL: DataCenter 60 ha sido diseñado exclusivamente para el segmento de Banca Privada, orientado a un inversor que busca rentabilizar sus ahorros participando en una de las tendencias con mayor potencial de crecimiento. El producto tiene una duración de tres años. Al vencimiento, el inversor recibirá el pago del capital invertido más un cupón equivalente al 60% de la revalorización del índice de referencia SGI Data Center VT8. En el caso de que la evolución del índice sea negativa, el cliente recuperará la totalidad del capital invertido.

La prima mínima de inversión es de 25.000 euros. El periodo de comercialización finalizará el 21 de mayo de 2026 o al alcanzarse el objetivo de emisión de 10 millones de euros. Para los clientes que deseen rescatar su inversión antes del vencimiento, el producto dispone de ventanas de liquidez anuales a valor de mercado, con un mínimo garantizado del 95% del capital invertido.

Miguel Aquiso, director general de March Vida, explica: “Con el lanzamiento de March Vida Tendencias, UL: DataCenter 60, ofrecemos a nuestros clientes de Banca Privada una oportunidad única para participar en la megatendencia de los centros de datos, infraestructuras claves para la digitalización y la inteligencia artificial, un sector con un crecimiento exponencial. Lo hacemos a través de un producto que combina el potencial de una elevada rentabilidad con la máxima seguridad, ya que el capital invertido está 100% garantizado a vencimiento. Todo ello, con el respaldo y la confianza que ofrece la solvencia de Banca March, el banco mássolventede España”.

Este producto se apoya en una de las principales macrotendencias de la década: la inteligencia artificial como motor de transformación económica. Este fenómeno ha generado un aumento sin precedentes en la demanda de capacidad de procesamiento y almacenamiento, convirtiendo a los centros de datos en la infraestructura clave del nuevo ciclo tecnológico. Su modelo de negocio, basado en contratos de larga duración con grandes empresas tecnológicas, ofrece una gran estabilidad y visibilidad.

La Asociación Española de FinTech e InsurTech (AEFI) cumple diez años convertida en uno de los principales articuladores de la innovación financiera en España. Una década después de su creación, cuando el término FinTech apenas formaba parte del lenguaje habitual de la industria financiera, la asociación agrupa a 130 compañías, representa a cerca de 10.000 profesionales y cuenta con una veintena de partners empresariales, jurídicos y académicos.

A lo largo de estos diez años, la AEFI se ha consolidado como una de las voces más influyentes del ecosistema de innovación financiera en España, con un papel destacado en el ámbito regulatorio, la generación de conocimiento y el desarrollo de propuestas que han contribuido al desarrollo del sector. Su evolución refleja, en gran medida, la propia transformación del ecosistema FinTech en España: de un entorno incipiente a una industria cada vez más estructurada, relevante y conectada a nivel internacional.

La evolución de la AEFI refleja la transformación de un sector que ha crecido en paralelo a la digitalización de los servicios financieros. A lo largo de esta década, la asociación no solo ha impulsado la generación de conocimiento especializado, sino que ha desempeñado un papel relevante en el diálogo regulatorio, posicionándose como interlocutor habitual en el desarrollo de normativas tanto a nivel nacional como europeo.

Diez años acompañando la transformación del sector

Tras una década de actividad, la AEFI se ha consolidado como un actor relevante en la transformación del sistema financiero, combinando representación institucional, generación de conocimiento y capacidad de aportar legitimidad técnica al ecosistema. Su evolución refleja la madurez del sector FinTech e InsurTech en España: desde la necesidad inicial de definición y encaje regulatorio hasta el desarrollo de propuestas avanzadas y su creciente proyección internacional.

Desde su fundación, el ámbito regulatorio ha sido uno de los ejes centrales de la actividad de AEFI. En un entorno altamente innovador y regulado, la asociación ha apostado por un enfoque propositivo, basado en el diálogo técnico con las instituciones. En este sentido, AEFI ha desempeñado un papel relevante en la definición del marco regulatorio FinTech en España, participando en iniciativas clave tanto a nivel nacional como europeo, defendiendo los intereses del ecosistema y contribuyendo a impulsar la innovación dentro de un marco seguro.

El lanzamiento del Libro Blanco de la Regulación FinTech en 2017 marcó un primer hito al estructurar el debate y trasladar recomendaciones concretas. Desde entonces, la asociación ha mantenido una participación en el seguimiento de iniciativas normativas, promoviendo marcos regulatorios proporcionados, coherentes y adaptados a la realidad del sector.

En este contexto, su papel desde el inicio en el impulso del sandbox financiero supuso un punto de inflexión, consolidando su posición como interlocutor en la creación de entornos que permiten testar innovaciones de forma segura y controlada. La AEFI participó activamente en todo el proceso, defendiendo la necesidad de contar con este tipo de mecanismos sin comprometer la estabilidad del sistema.

AEFI, principal generador de conocimiento sobre fintech en España

Más allá de la representación institucional, la AEFI ha desarrollado una intensa labor de generación de conocimiento, contribuyendo a estructurar y dar coherencia al discurso del ecosistema. A lo largo de estos diez años, la asociación ha publicado decenas de informes y documentos clave que reflejan la evolución del sector: desde un enfoque generalista inicial hasta análisis por verticales como InsurTech, PayTech, WealthTech, Lending o RegTech, así como ámbitos emergentes como los activos digitales o la identidad digital.

Entre la documentación más relevante destacan dos versiones del Libro Blanco del FinTech, el Código de Buenas Prácticas (2018), el Libro Blanco de InsurTech (2019), diversos informes sectoriales y libros blancos de referencia para varias verticales del ecosistema, el informe sobre digitalización del seguro junto a UNESPA (2023) y la celebración de una la primera jornada regulatoria que promueve el principio de proporcionalidad y la regulación como motor de la innovación en el sector financiero.

Esta trayectoria consolida el papel de AEFI como generador de conocimiento especializado, acompañando la madurez del sector y contribuyendo a su mejor comprensión.

Alianzas para fortalecer el ecosistema y vocación internacional

Otro de los elementos diferenciales de la AEFI ha sido su capacidad para tejer alianzas con los principales actores del sector: administraciones públicas, reguladores, supervisores, entidades financieras, empresas tecnológicas y asociaciones nacionales e internacionales. Con el tiempo, la asociación ha consolidado un espacio de colaboración cada vez más amplio, facilitando sinergias entre actores tradicionalmente alejados. Asimismo, ha reforzado su papel como socio institucional en iniciativas estratégicas, como Madrid International Capital Fintech, impulsada junto al Ayuntamiento de Madrid para posicionar la ciudad como referente europeo en innovación financiera.

Además, en los últimos años, AEFI ha dado un paso decisivo hacia la internacionalización, ampliando su ámbito de actuación y posicionándose como un nodo de conexión global. La asociación es miembro fundador de las alianzas internacionales y ha impulsado iniciativas de alcance global, como la Global FinTech Alliance, presentada en Madrid en el año 2024 y presidida por Rodrigo García de la Cruz, actual vicepresidente de la asociación. De este modo, AEFI ha evolucionado desde un enfoque nacional hacia una visión estratégica que integra Europa y otros mercados internacionales, contribuyendo a posicionar a España en el mapa global de la innovación financiera.

Impulso al talento y a la diversidad

Dentro de su intensa actividad, la AEFI también ha desarrollado iniciativas específicas para fomentar el talento y la diversidad en el sector. En 2018 lanzó FinTech Women Network, un proyecto orientado a visibilizar y promover el liderazgo femenino en la industria, que se ha consolidado como una de las principales plataformas de análisis y divulgación en materia de igualdad. La integración de la perspectiva de género como eje estratégico refleja el compromiso de la asociación con un ecosistema más igualitario y sostenible.

El presidente de la AEFI, Arturo Mac Dowell, explica: “Hace 10 años casi no existía el término FinTech, hoy es clave en la transformación financiera, la AEFI ha desempeñado un papel fundamental en todo este proceso de desarrollo de un ecosistema más innovador, transparente y seguro. Hemos trabajado de forma constante con todos los actores, reguladores, instituciones, empresas tecnológicas y entidades financieras, para impulsar un marco que favorezca la innovación sin perder de vista la protección e integridad del sistema”.

El director general de EthiFinance, Adolfo Estévez, se convierte en el primer español elegido presidente, por un periodo de tres años, de la Asociación Europea de Agencias de Calificación Crediticia (EACRA, por sus siglas en inglés), que representa a agencias de rating europeas independientes, promoviendo estándares de calidad, transparencia y competencia en el sector.

Durante su mandato, Estévez orientará su presidencia a reforzar el posicionamiento de las agencias europeas, además de impulsar el papel de la asociación como interlocutor relevante ante reguladores, inversores y emisores, contribuyendo al desarrollo equilibrado y competitivo del mercado europeo de rating. Entre las principales líneas de actuación, destacan el fortalecimiento del ecosistema europeo de agencias independientes, el fomento de la competencia y la diversidad en el sector, y el avance hacia marcos de análisis más robustos y comparables, especialmente en el ámbito ESG.

El director general de EthiFinance, que toma el relevo de Rémy Estran-Fraioli, señala que “asumo la presidencia de EACRA con un profundo sentido de responsabilidad en un momento especialmente relevante para el sector”. Europa dispone de un ecosistema de agencias de rating sólido y diverso, que desempeña un papel fundamental en la financiación de la economía real, por lo que “EACRA tiene una oportunidad significativa para reforzar su visibilidad y su papel”.

Este nombramiento se produce en un momento clave para el sector del rating crediticio en Europa, por la mayor exigencia regulatoria, la creciente sofisticación de los mercados financieros y la integración progresiva de los factores ESG en el análisis del riesgo. En este contexto, EACRA refuerza su compromiso con el desarrollo de un mercado de rating europeo más transparente, competitivo y alineado con las necesidades de financiación de la economía.

Ibercaja Gestión lanza el nuevo fondo de rentabilidad objetivo Ibercaja RF Horizonte 2029-2, que invertirá con criterios ASG en activos de renta fija privada con vencimiento en junio de 2029, lo que permitirá a sus participes aprovechar todas las oportunidades que la renta fija de compañías de alta-media calidad crediticia ofrecen en el nuevo contexto de tipos.

“Los repuntes de la curva de tipos que hemos visto durante las últimas semanas, debido al conflicto en Oriente Medio, nos abren una clara ventana de oportunidad para apostar a medio plazo”, según explica Lily Corredor, directora general en lbercaja Gestión.

Corredor explica que, con este fondo, su objetivo es aprovechar las rentabilidades que ofrecen los bonos con vencimiento en la primera parte del 2029, que permitirán a los partícipes obtener protección frente a la inestabilidad geopolítica.

Ibercaja Gestión fortalece su estrategia de sostenibilidad

Tras un 2026 muy positivo en la gama de fondos sostenibles de la gestora, continuando con la tendencia de 2025, el patrimonio en esta tipología de fondos ha superado los 7.600 millones de euros, un aumento de casi 600 millones.

Los activos gestionados bajo criterios ASG suponen ya el 26,32% del total. Impulsado por el aumento en patrimonio ASG del 8,46%, muy por encima del sector (0,64%), lo que permite elevar la cuota de mercado ASG de Ibercaja Gestión hasta el 4,22% (+30 puntos básicos vs. diciembre 2025)”

Jorge Urriza, responsable de estrategia en Ibercaja Gestión, señala que “la confianza de 235.116 partícipes en fondos ASG, con los que la gestora cierra el trimestre, responde a una gama de fondos ASG cada vez más completa y atractiva, que en este arranque de año nos ha permitido atraer 668 millones de nuevas aportaciones netas”.

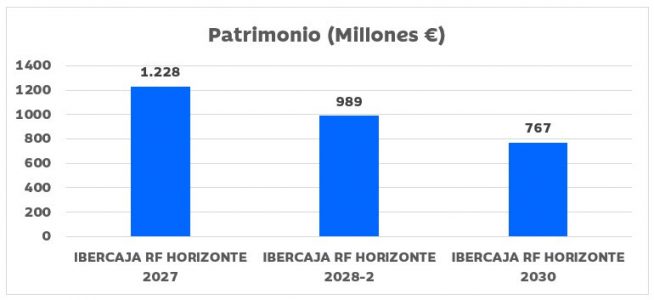

El fondo Ibercaja RF Horizonte 2029-2 permitirá completar la gama ASG, que ya cuenta con vencimientos en 2027, 2028 y 2030 y 2.984 millones de euros en patrimonio. Este nuevo fondo, a través de su equipo gestor, realizará un análisis exhaustivo de los activos desde dos puntos de vista: el de la calidad crediticia y solvencia asociada a los activos, así como el de los factores de sostenibilidad asociados a las compañías.

Amplia gama de soluciones

El fondo Ibercaja RF Horizonte 2029-2, ya en comercialización, estará disponible para suscribir hasta el 30 de septiembre de 2026 o hasta alcanzar un volumen de 300 millones de euros, cerrándose en ese momento para nuevas aportaciones. El fondo no tiene comisiones de reembolso, lo que permitirá a los partícipes contar con liquidez diaria a precios de mercado sin penalizaciones.

Con este lanzamiento, Ibercaja alcanza los 19 fondos gestionados combinando criterios financieros y criterios de sostenibilidad, una oferta diversificada en todas las gamas de fondos de inversión que comercializa la gestora.