Con motivo del Día Internacional de la Mujer, Allianz Research ha publicado el estudio “Cerrar la brecha de ingresos de género: del salario a la pensión”. El análisis abarca 14 países de la OCDE y tres generaciones: las nacidas en 1975, 2000 y 2025. Su mensaje principal es claro: las mujeres han logrado avances sustanciales en ingresos a lo largo de la vida durante las últimas cinco décadas. Sin embargo, su ingreso total a lo largo del ciclo vital sigue siendo significativamente inferior al de los hombres y, si persisten las tendencias estructurales actuales, el ritmo de convergencia se ralentizará de forma notable.

“Nuestro estudio adopta una visión integral de los ingresos a lo largo de la vida: desde los primeros salarios hasta los ingresos por ahorro e inversión y las pensiones. En el caso de España, la brecha total de ingresos de género se sitúa en el 7,4% para las personas nacidas en 2025. Se trata de una evolución global muy positiva”, afirma Ludovic Subran, Chief Investment Officer y Economista Jefe de Allianz. La brecha de ingresos a lo largo de la vida ha descendido del 13% para las personas nacidas en 1975 al 4,9% para la generación de 2000. “Para la generación nacida en 2000, esto significa que una mujer de 26 años hoy puede esperar ganar de media aproximadamente 126.000 euros menos a lo largo de su vida que un hombre de la misma edad, en términos nominales, considerando salarios, ahorro e ingresos por pensión”, añade.

Aunque la brecha se ha reducido significativamente entre generaciones, el progreso corre ahora el riesgo de revertirse si continúan las tendencias estructurales actuales. En comparación internacional, España ocupa el tercer puesto entre los 14 países analizados en cuanto a la brecha de ingresos prevista para la generación de 2025. Mientras que Suecia se encamina a más que cerrar la brecha de ingresos a lo largo de la vida (-2,4%) a largo plazo, Suiza, en el extremo opuesto, prevé registrar la mayor brecha, con un 32,1%.

La estructura de la brecha en España es singular. Aunque los ingresos laborales generan una disparidad considerable —representando el 122,4% de la brecha total—, los ingresos por pensiones compensan una parte sustancial (-28,3%), mientras que los ingresos por inversión contribuyen solo de forma marginal (6%). España es, por tanto, uno de los pocos países donde los derechos de pensión actúan como un elemento igualador neto, contrarrestando las diferencias del mercado laboral y manteniendo relativamente baja la desigualdad total a lo largo de la vida.

La dinámica del mercado laboral también favorece la convergencia. Las tasas de participación son relativamente elevadas y la brecha se está reduciendo (71,8% en mujeres frente a 79,9% en hombres), con previsión de que continúe esta tendencia. El empleo a tiempo parcial sigue siendo más frecuente entre las mujeres, pero la diferencia es moderada en comparación internacional y se prevé que disminuya. Entre las personas de 25 a 49 años, el 19,8 % de las mujeres trabaja a tiempo parcial frente al 5,7% de los hombres; para 2100, se proyecta que esta diferencia se reduzca de manera significativa (15,6 % frente a 11,5 %). En varios grupos de edad, las tasas de empleo parcial femenino disminuyen mientras que las masculinas aumentan, reduciendo las disparidades en intensidad laboral.

Hacia la convergencia

La evolución salarial refuerza esta trayectoria. En el empleo a tiempo completo, los salarios por hora ya se aproximan a la paridad y se prevé que las mujeres superen a los hombres con el tiempo. En el empleo a tiempo parcial, se espera que las mujeres ganen más por hora que los hombres a partir de 2046. Las horas trabajadas entre empleados a tiempo completo y parcial son actualmente similares entre géneros.

Una perspectiva anual confirma la sólida senda de convergencia. La brecha anual de ingresos laborales en España ha descendido del 27,7% en 2000 al 12,7% en la actualidad y se prevé que se reduzca hasta alrededor del 3% en 2100. España representa así uno de los casos más claros en los que las mejoras estructurales del mercado laboral, combinadas con el diseño del sistema de pensiones, se traducen en una casi igualdad de ingresos de género a lo largo del ciclo vital.

“Cerrar las brechas de ingresos de género restantes requiere cambios estructurales a lo largo de todo el ciclo económico vital”, señala Katharina Utermöhl, responsable de Investigación Temática y de Políticas en Allianz Research. “Los responsables políticos deben establecer incentivos que fomenten aún más el empleo a tiempo completo entre las mujeres. Al mismo tiempo, las mujeres deben estar plenamente preparadas para beneficiarse de las futuras ganancias de productividad, lo que exige abordar la brecha del 16% en la adopción de IA en el trabajo. Para impulsar la creación de riqueza a largo plazo, comenzar a ahorrar e invertir desde etapas tempranas —aprovechando el poder del interés compuesto— es igualmente esencial, mientras que reforzar la educación financiera puede aumentar los rendimientos de inversión femeninos hasta en 1,5 puntos porcentuales al año”.

En los últimos años se ha producido un fuerte aumento del número de ahorradores e inversores, con un crecimiento especialmente destacado entre las mujeres. Tanto es así que XTB España quiere dar visibilidad a esta tendencia entre las mujeres y mostrar algunos datos que nos parecen fundamentales para entenderla.

Centrándonos en España, la evolución de las mujeres inversoras es reseñable. Y es que han experimentado un aumento importante del porcentaje de mujeres con respecto al total de clientes que se abren cuenta con nosotros.

En concreto, en XTB España el 18,1% de los nuevos inversores del 2025 fueron mujeres, frente al 4,5% que representaban en 2021. Esto está ayudando que las mujeres cada vez sean más representativas de nuestra base de clientes, copando ya el 13,6% del total frente al 6,6% de 2021 y del 7,8% del 2024.

Este hecho, lejos de ser algo anecdótico ligado a un año concreto, consideran que se trata de una tendencia imparable. Sin embargo, todavía queda mucho trabajo por hacer, ya que pese a este importante crecimiento experimentado en los últimos años, el porcentaje de mujeres invirtiendo se sigue situando por debajo de la media del grupo.

Durante años, la brecha de género en la inversión se ha explicado con un argumento recurrente: que a las mujeres “les falta confianza”. Sin embargo, los datos cuentan otra historia. Así se desprende de un reciente estudio realizado por eToro, que demuestra que insistir en este discurso no solo es inexacto, sino que desincentiva a las mujeres a la hora de invertir.

El estudio, elaborado a partir de la opinión de 1.000 mujeres en España, revela que el 32% asegura tener confianza o mucha confianza en sus conocimientos y comprensión de las finanzas y las inversiones. El segmento más numeroso (40%) se sitúa en una posición intermedia, declarando ni confianza ni desconfianza, mientras que solo el 8% afirma no tener ninguna confianza. Otro 20% declara poca confianza, lo que refleja una valoración prudente.

Tali Salomon, directora regional para España, Portugal y América Latina de eToro, afirma: “Seguir atribuyendo la brecha de género en la inversión a una supuesta falta de confianza es una explicación cómoda, pero equivocada. Las mujeres no carecen de seguridad en sí mismas, sino que durante años ha persistido un marco narrativo que las sitúa fuera de la conversación financiera. Cuando el discurso público reproduce estereotipos en lugar de referentes, refuerza una distancia innecesaria entre las mujeres y la inversión. Lo que realmente necesitan es apoyo, más educación financiera accesible y más voces femeninas visibles que les permitan seguir avanzando y tomando decisiones informadas, no que se les repita que les falta confianza”.

Disciplina y análisis: fortalezas invisibles para navegar los mercados

Los datos muestran que las mujeres ya lideran la gestión financiera en el plano personal: el 41% asume en exclusiva los gastos diarios y el 32% se encarga principalmente del ahorro y la inversión en casa, por encima del 6% y 7% que señala a sus parejas respectivamente. Además, muestran un alto grado de autonomía: el 29% confía principalmente en sí misma para gestionar sus inversiones, por encima de su pareja (18%), el banco (18%) o un asesor financiero (17%).

Sin embargo, esta responsabilidad no se traduce aún en una presencia equivalente en los mercados. Según los últimos datos de la CNMV, solo el 26% de las cuentas individuales que invierten en valores del Ibex 35 están a nombre de mujeres. Pese a ello, son múltiples los estudios, incluidos los de la Warwick Business School, que demuestran que las mujeres inversoras superan a los hombres en rentabilidad en casi un 2% anual.

La forma en que invierten las mujeres –malinterpretada a menudo como “falta de confianza”– es, en realidad, una de las claves de este mejor desempeño. Adoptan una visión a largo plazo, operan con menor frecuencia y analizan cuidadosamente cada decisión, comportamientos que históricamente se asocian con rentabilidades superiores.

Salomon añade: “No es cuestión de que las mujeres inviertan como los hombres, sino que inviertan como ellas mismas. Su enfoque –más reflexivo, prudente y orientado al largo plazo– no es una limitación, sino una fortaleza asociada a mejores resultados. Sopesar opciones y hacer preguntas no son debilidades, son ventajas competitivas. Esta capacidad de gestión no es nueva: es la misma que ya ejercen en la toma de decisiones financieras del hogar.”

El relato importa: insistir en la “falta de confianza” desincentiva

Insistir en la falta de confianza no es inocuo. En el estudio, cuando se les dijo a las mujeres que “carecen de confianza”, un 14% afirmó que ese mensaje les desanimaba a invertir por completo. Un 28% declara sentirse juzgada, un 25% frustrada y un 19% tratada con condescendencia.

El informe también muestra cómo responden las mujeres cuando se ponen en valor sus fortalezas. Cuando se les mostró que las mujeres inversoras superan a los hombres en resultados, el 51% afirmó que aumentaba su motivación para invertir y, entre aquellas que actualmente no invierten, una de cada cuatro (24%) señaló que le despertaba el interés por aprender más sobre cómo invertir.

“Cerrar la brecha de género en la inversión pasa por revisar cómo hablamos de ella. Al reciclar estereotipos simplistas, estamos creando barreras en lugar de eliminarlas. Los datos muestran que poner el foco en las fortalezas de las mujeres tiene un efecto movilizador muy superior al de insistir en supuestas carencias. Cambiar el relato es clave para que más mujeres se sientan legitimadas a invertir”, añade Tali Salomon.

Pero celebrar las capacidades de las mujeres no puede limitarse únicamente a la forma en que la opinión pública se dirige a ellas. También debe extenderse a la representación. Según la investigación de eToro, el 36% de las mujeres afirma sentirse poco o nada identificada con quienes hablan públicamente sobre inversión. Más de la mitad (57%) señala que, en su mayoría, son hombres, frente al 5% que indica que se trata principalmente de mujeres.

“Cerrar esta brecha no es solo una cuestión de equidad, sino de progreso económico colectivo«, explica Salomon. “Necesitamos más referentes femeninos que normalicen la conversación sobre inversión e inspiren a la próxima generación de mujeres a tomar el control de su futuro financiero”, concluye.

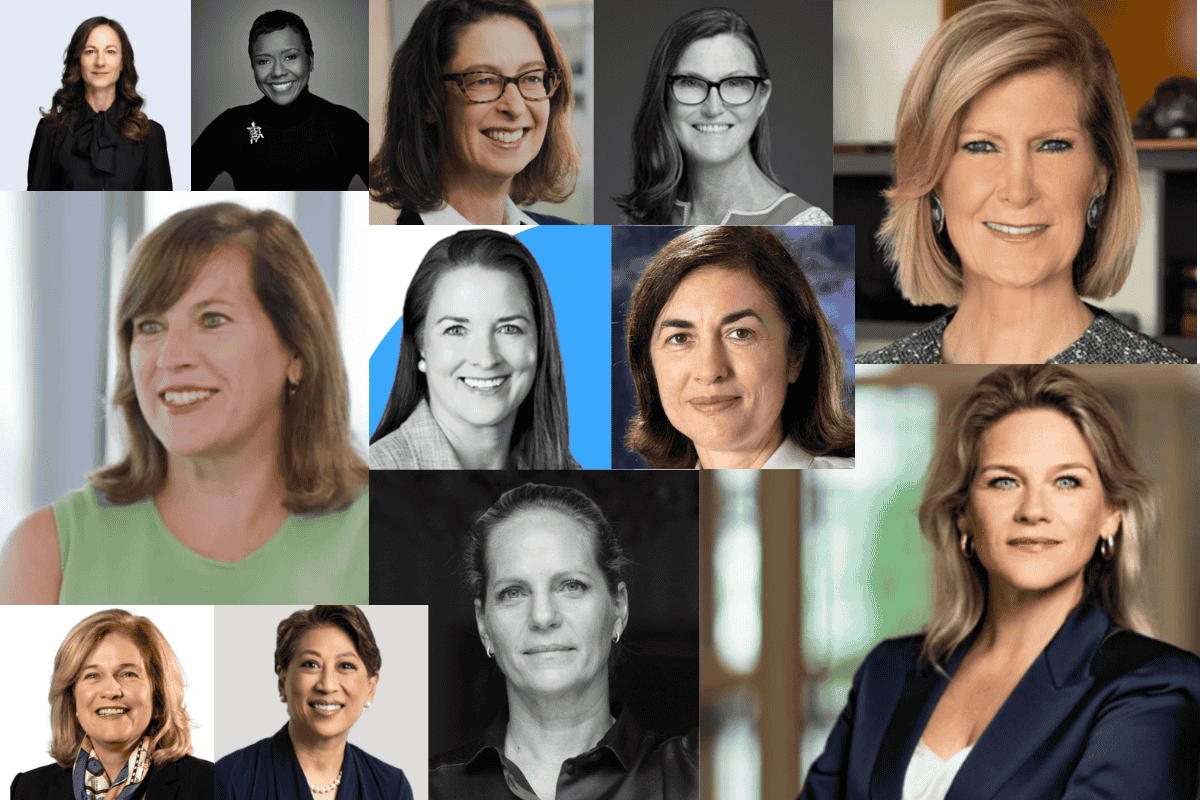

Existen pocas investigaciones sobre cuál es el peso y presencia de las mujeres en altos cargos directivos dentro de la industria de asset y wealth management, pero uno de los pocos datos actualizados que encontramos, publicado por Heidrick & Struggles, estima que, entre las 50 mayores gestoras de activos del mundo, solo un 20% de los puestos de liderazgo están ocupados por mujeres. Y lo que es más llamativo, solo el 3% de los CEOs de estas firmas son mujeres.

Con motivo de la celebración del Día Internacional de la Mujer, desde Funds Society ponemos el foco en ese 3% a una breve guía sobre en qué firmas están las mujeres que lideran las compañías de la industria de asset y wealth management, así como cuál ha sido su recorrido profesional.

Abigail Johnson

Presidenta y CEO de Fidelity Investments desde 2014 (EE.UU.). Es responsable de la dirección ejecutiva de las operaciones corporativas y de las funciones administrativas de la firma, así como de todas las unidades de negocio diversificadas de la compañía, que incluyen gestión de activos, corretaje minorista e institucional, y servicios de jubilación y beneficios en el ámbito laboral. Fue nombrada presidenta en septiembre de 2013; asumió las funciones de consejera delegada en octubre de 2014; y se convirtió en presidenta del consejo en diciembre de 2016. Johnson se licenció en Historia del Arte por Hobart and William Smith Colleges en 1984 y obtuvo un MBA por la Harvard Business School en 1988. Además, es miembro del consejo de dirección de los Associates de la Harvard Business School y de la Corporation del Massachusetts Institute of Technology.

Ariane de Rothschild

CEO de Edmond de Rothschild (Europa). Desde 2023, Ariane de Rothschild nació en San Salvador y pasó su juventud entre América Latina, Europa y África. Inició su carrera en Nueva York, en la mesa de negociación de Société Générale. En 1997, Ariane de Rothschild asumió la dirección de las actividades no bancarias de la familia y las consolidó bajo la marca Edmond de Rothschild Héritage. Modernizó y amplió de forma significativa los negocios de vino y hotelería, continuando así una larga tradición. En 2006, Ariane de Rothschild se incorporó al consejo de administración de Edmond de Rothschild Holding y, en 2013, transformó las actividades bancarias de la familia al unificarlas bajo una única marca: Edmond de Rothschild. Bajo su liderazgo, el grupo ha ampliado su oferta, se ha consolidado como una firma de inversión 100% familiar, y ha logrado tanto éxito económico como una profunda transformación cultural.

Catherine D. Wood

CEO, fundadora y directora de inversiones de ARK Invest (EE.UU.). Cathie registró ARK Investment Management LLC («ARK») como asesora de inversiones en la Comisión de Bolsa y Valores de Estados Unidos en enero de 2014. Como directora de inversiones y gestora de carteras, Cathie lideró el desarrollo de la filosofía y el enfoque de inversión de ARK y es la máxima responsable de las decisiones de inversión. Antes de incorporarse a ARK, Cathie trabajó durante doce años en AllianceBernstein como directora de inversiones de estrategias temáticas globales, donde gestionó más de 5000 millones de dólares. Cathie se incorporó a Alliance Capital procedente de Tupelo Capital Management, un fondo de cobertura que cofundó y que en 2000 gestionaba aproximadamente 800 millones de dólares en estrategias temáticas globales. Antes de su etapa en Tupelo Capital, trabajó durante 18 años en Jennison Associates LLC como economista jefe, analista de investigación de renta variable, gestora de carteras y directora. Comenzó su carrera en Los Ángeles, California, en The Capital Group como economista adjunta. Cathie se licenció con matrícula de honor en Finanzas y Economía por la Universidad del Sur de California en 1981.

Jasna Ofak

CEO y presidenta del Comité Ejecutivo de Swisscanto Asset Management International S.A. (Europa). Desde su cargo, lidera la estrategia y el desarrollo internacional de la firma, que ofrece soluciones de inversión a clientes institucionales y distribuidores globales a través de su hub europeo en Luxemburgo. Como CEO, Ofak dirige el equipo ejecutivo responsable de las operaciones, la gestión de riesgos, el cumplimiento normativo y el desarrollo del negocio internacional de la gestora, apoyando la expansión de sus soluciones de inversión en Europa y otros mercados.

Jean Hynes

CEO de Wellington Management (EE.UU.). Supervisa a cerca de 3.000 empleados en 16 oficinas repartidas por Norteamérica, Europa y Asia-Pacífico (APAC). Entre sus prioridades estratégicas se encuentran la globalización de la firma, el impulso de la diversidad, la equidad y la inclusión, la integración de la tecnología en todo el negocio y el posicionamiento de la compañía ante el futuro de la gestión activa. A lo largo de sus casi 30 años en Wellington, Jean ha analizado los sectores farmacéutico y biotecnológico, además de desempeñarse como gestora de carteras del sector sanitario y líder del equipo de Health Care. Es una de las cinco mujeres consejeras delegadas entre las 20 mayores gestoras de activos del mundo y ha recibido múltiples premios de la industria. Desde 2014 forma parte de los tres managing partners de la firma, responsables conjuntamente de la gobernanza de la sociedad Wellington Management. Desarrolla su actividad en la oficina de Boston.

Jenny Johnson

CEO de Franklin Templeton (EE.UU.). A lo largo de una carrera de más de 35 años, Johnson ha ocupado puestos de liderazgo en todas las principales divisiones del negocio de la firma, incluyendo gestión de inversiones, distribución, tecnología, operaciones y gestión patrimonial, antes de convertirse en consejera delegada en febrero de 2020. En los últimos años ha liderado la evolución del negocio, diversificando aún más las capacidades de inversión y las soluciones para clientes de la compañía mediante adquisiciones estratégicas e inversiones clave. Además, ha sido incluida durante cuatro años consecutivos en la lista de “Las 100 mujeres más poderosas del mundo” de Forbes y figura en la lista de “Las 100 mujeres más influyentes de las finanzas en EE. UU.” de Barron’s todos los años desde la creación de esta clasificación en 2020. El Committee for Economic Development, el centro de políticas públicas de The Conference Board, le otorgó en 2024 el Distinguished Leadership Award. Johnson se graduó con un B.A. en Economía por la University of California, Davis.

Karin van Baardwijk

CEO de Robeco (Europa). Karin van Baardwijk es directora ejecutiva de Robeco y presidenta del Comité Ejecutivo. Anteriormente, ocupó los cargos de directora general adjunta, directora de operaciones, directora de Servicios de Información Global y directora de Gestión de Riesgos Operativos en Robeco. Karin comenzó su carrera en el sector financiero en 2004 en Atos Consulting. Tiene un máster en Economía Empresarial y otro en Derecho Corporativo por la Universidad de Utrecht.

Kate Burke

CEO de Allspring Global Investments (EE.UU.). Además de CEO, Burke es miembro del consejo de administración de Allspring Global Investments. Antes de ocupar su cargo actual, Kate fue presidenta de Allspring tras incorporarse a la empresa en septiembre de 2023. Cuenta con una amplia experiencia en el sector, que abarca muchas facetas del negocio de la gestión de activos. Se incorporó a Allspring procedente de AllianceBernstein, donde ocupó recientemente los cargos de directora de operaciones y directora financiera. Antes de eso, Kate fue directora de Bernstein Private Wealth y directora administrativa. También ha sido directora de capital humano y directora de talento de la empresa. Actualmente, Kate forma parte del consejo de administración del College of the Holy Cross y de Cheekwood Estate & Gardens, donde también es miembro del comité ejecutivo. Es licenciada en Economía por el College of the Holy Cross y tiene un máster en Administración de Empresas por la Kellogg School of Management de la Universidad Northwestern.

Mary Callahan Erdoes

CEO de la división de Asset & Wealth Management de JPMorgan Chase (EE.UU.). Desde que se incorporó a la empresa hace 30 años, Erdoes ha ocupado puestos de responsabilidad en Asset & Wealth Management antes de convertirse en su directora ejecutiva en 2009 y pasar a formar parte del Comité Operativo de JPMorganChase, el equipo directivo más alto de la empresa. Erdoes se licenció en Matemáticas por la Universidad de Georgetown. Es miembro del Consejo Asesor Global de la Universidad de Harvard, donde obtuvo su MBA, del consejo de administración de Harvard Management Company y del Consejo Empresarial Estados Unidos-China.Erdoes reside en la ciudad de Nueva York y tiene tres hijas.

Mellody Hobson

Co-CEO y presidenta de Ariel Investment Trust (EE.UU). Como codirectora ejecutiva, Mellody es responsable de la gestión, la planificación estratégica y el crecimiento de todas las áreas de Ariel. Además, preside el consejo de administración de los fondos de inversión cotizados en bolsa de Ariel Investments. Antes de ser nombrada codirectora ejecutiva, Mellody ocupó durante casi dos décadas el cargo de presidenta de Ariel. En 2025, fundó Project Level® para cambiar las reglas del juego en el deporte femenino. Mellody cofundó Ariel Alternatives, LLC en 2021 y su primer fondo de capital privado, Project Black®. Además de Ariel, es directora de JPMorgan Chase y antigua presidenta de Starbucks Corporation. Mellody fue durante mucho tiempo miembro del consejo de administración de Estée Lauder Companies y presidenta del consejo de administración de DreamWorks Animation hasta la venta de la empresa en 2016. Es una reconocida defensora de la educación financiera y miembro de la Academia Americana de las Artes y las Ciencias, del Comité Ejecutivo del Investment Company Institute, de los Juegos Olímpicos LA28. Obtuvo su licenciatura en la Escuela de Asuntos Públicos e Internacionales de la Universidad de Princeton. En 2019, Mellody recibió el Premio Woodrow Wilson, el máximo galardón que otorga anualmente la universidad a un graduado de Princeton cuya carrera refleje un compromiso con el servicio nacional. También ha recibido doctorados honorarios de la Universidad Howard, la Universidad Johns Hopkins, el St. Mary’s College y la Universidad del Sur de California.

Mirela Agache Durand

CEO de Groupama AM (Europa). Nombrada en este cargo en 2020, Mirela es CFA charterholder y doctora en física del plasma. Inició su carrera en 1998 en el grupo Oddo & Cie, donde ocupó sucesivamente los cargos de ingeniera financiera, gestora de carteras de fondos mixtos y, posteriormente, responsable del equipo de inversiones multiactivo y multimanager. En 2014 se incorporó a La Banque Postale Asset Management como subdirectora de inversiones (Deputy CIO). Desde 2017 ha sido consejera delegada de Tocqueville Finance, cargo que desempeñó simultáneamente con sus responsabilidades como Co-CEO de LBPAM.

Valérie Baudson

CEO deAmundi (Europa). En mayo de 2021, Valérie Baudson fue nombrada CEO de Amundi. Anteriormente, había sido, desde 2016, consejera delegada de CPR AM, una filial de Amundi reconocida por sus capacidades de gestión activa en fondos temáticos y ESG. En ese momento, también pasó a ser miembro del Comité de Dirección General de Amundi. Asimismo, asumió la supervisión de las filiales de Amundi en Alemania y Suiza. Valérie se incorporó a Amundi en 2007 para dirigir el desarrollo del negocio de ETF, que llegaría a convertirse en el mayor actor europeo del sector. En 2013 pasó a formar parte del Comité Ejecutivo de Amundi y, en 2020, asumió la responsabilidad global de la división de wholesale y wealth management de Amundi. Antes de incorporarse a Amundi, Valérie fue secretaria general y posteriormente directora de marketing para Europa en Cheuvreux, la filial europea de corretaje del Grupo Crédit Agricole. Valérie comenzó su carrera en 1995 en Banque Indosuez, en el departamento de Auditoría General. Además, es miembro del Consejo de Administración de CA Indosuez Wealth y censor de PREDICA. También es miembro del Comité Estratégico de la Association Française de la Gestion Financière (AFG) y presidenta del Investors’ College de Paris Europlace. En 2022 fue nombrada Chevalier de la Légion d’Honneur (Caballero de la Legión de Honor francesa). Ese mismo año recibió también, junto con Yves Perrier, el premio Financier of the Year concedido por Andese (Association Nationale des Docteurs ès Sciences Economiques et en Sciences de Gestion). Valérie es licenciada por la escuela de negocios HEC Paris.

Yie-Hsin Hung

Presidenta y CEO de State Street Investment Management (EE.UU.). Además de sus actuales cargos, formar parte del Comité Ejecutivo de State Street, el equipo directivo senior de la compañía, codirige las áreas de Estrategia Corporativa y Marketing de la firma y supervisa el negocio de State Street Markets. Antes de incorporarse a State Street, Yie-Hsin fue CEO de New York Life Investment Management. En 2025, fue incluida en 2025 en la lista de “100 Most Influential Women in US Finance” de Barron’s y en la de “25 Most Powerful Women in Finance” de American Banker, y en 2024 en la lista de “100 Most Powerful Women in the World” de Forbes. En 2023, Pensions & Investments la reconoció como una de las “Most Influential Women in Institutional Investing”. Es expresidenta del Board of Governors del Investment Company Institute y miembro del Board of Trustees de Northwestern University, así como de C200, The Women’s Forum of New York y la National Association of Corporate Directors. Yie-Hsin obtuvo un MBA por la Universidad de Harvard y un Bachelor of Science en Ingeniería Mecánica por Northwestern University. En 2019 recibió la Distinguished Alumni Medal, el mayor reconocimiento otorgado por la Northwestern Alumni Association.

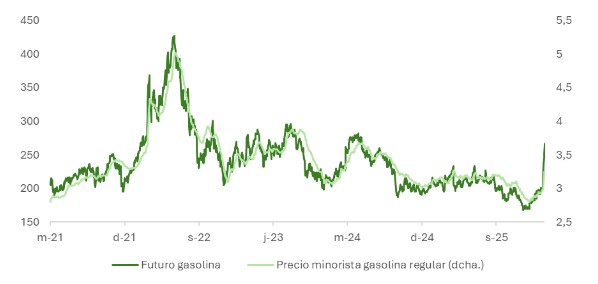

El conflicto en torno a Irán no es una nota al margen del ciclo económico. De hecho, en este momento es la variable que más puede alterar el escenario de base en los próximos meses. Existen tres elementos que lo distinguen de episodios anteriores y que justifican prestarle atención más allá del ruido informativo inmediato.

El primero de ellos es que el riesgo sobre el estrecho de Ormuz, por el que transita el 20% del petróleo mundial, ha dejado de ser una amenaza implícita para convertirse en una posibilidad operativa real. El segundo es el contexto macroeconómico en el que se produce, de incertidumbre arancelaria persistente, inflación todavía por encima del objetivo en las economías desarrolladas y una Reserva Federal en modo de espera. El tercero, y quizá el más relevante, es la implicación directa de Estados Unidos en el conflicto, que eleva el umbral de respuesta iraní y hace más probable una represalia de calado, más allá del intercambio de misiles balísticos.

El comportamiento de los activos refugio y el crudo

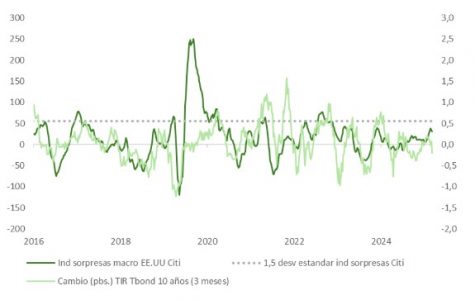

El discreto comportamiento del oro y, sobre todo, de la deuda pública estadounidense desde el inicio de las hostilidades responde en buena medida a la percepción de un incremento en los riesgos inflacionistas. En el caso de los bonos hay un factor adicional: su cotización anterior al ataque ya mostraba una desconexión significativa respecto a los fundamentales macroeconómicos, posiblemente amplificada por los temores al impacto del uso intensivo de inteligencia artificial sobre el mercado laboral y el negocio de las empresas SaaS.

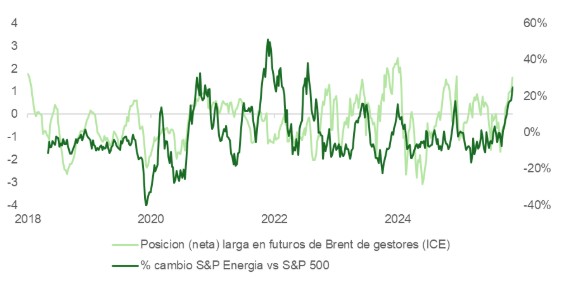

En el mercado de crudo, el barril ha acumulado una subida superior al 10% desde el inicio de los ataques. El movimiento podría ser aún más pronunciado si el conflicto se extendiera. Conviene matizar, no obstante, que los gestores ya habían comenzado a anticiparlo. El pasado viernes, las posiciones netas largas en futuros de Brent se situaban en +1 desviación estándar sobre la media, un nivel muy distinto al registrado justo antes de la invasión rusa de Ucrania, cuando el posicionamiento estaba en su media histórica.

El estrecho de Ormuz: la incógnita que define los escenarios

El indicador que marcará el rumbo de los mercados en las próximas semanas no es el propio conflicto, sino su derivada más crítica: el grado de cierre del estrecho de Ormuz. Un cierre temporal de entre dos y seis semanas, que ya existe de facto en términos operativos, elevaría el WTI al rango de 100-130 dólares e impondría un reposicionamiento adicional en carteras. Un cierre prolongado, de más de dos meses, cambiaría el escenario por completo, de manera que el barril podría superar los 150 dólares y colocar a los bancos centrales en una posición extraordinariamente incómoda entre inflación y desaceleración.

Hay factores que favorecen el escenario más severo, tales como el uso intensivo de drones, la caída en los inventarios de misiles Patriot e interceptores THAAD de Estados Unidos y sus aliados en la región, además del apoyo de milicias yemeníes. Sin embargo, también hay fuerzas en sentido contrario. Un cierre prolongado perjudicaría gravemente los intereses económicos de Irán y los de sus naciones simpatizantes. En particular, China. Casi el 40% del crudo que atraviesa el estrecho tiene como destino ese país y el mensaje del portavoz chino de Asuntos Exteriores, instando a todas las partes a cesar las operaciones militares y garantizar la seguridad de la navegación, no deja lugar a ambigüedades sobre las prioridades de Pekín.

La magnitud del riesgo para la navegación, los posibles daños a la producción regional de crudo, las refinerías, los oleoductos y la infraestructura de transporte siguen siendo incógnitas pendientes de resolución. En este contexto, la probabilidad de que la situación empeore antes de estabilizarse es real y debe ser incorporada en cualquier análisis de posicionamiento.

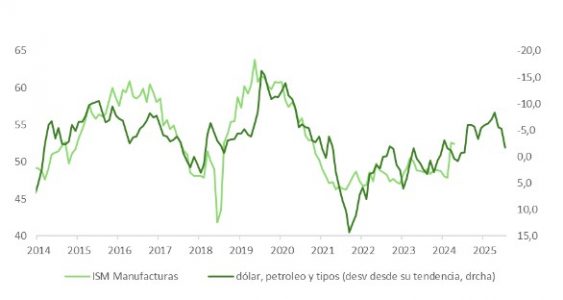

Qué dicen las señales macro

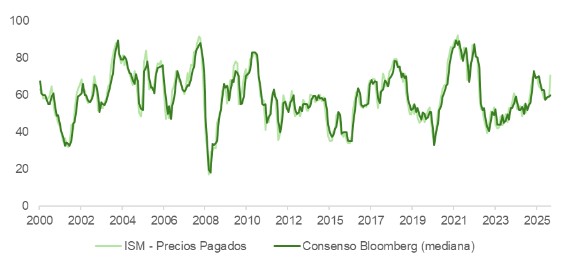

En el plano macroeconómico, la sorpresa al alza en el subíndice de precios pagados del ISM manufacturero, que encadena ya 17 meses consecutivos en zona expansiva, ha sido la mayor respecto a los estimados de Bloomberg jamás registrada, alcanzando su nivel más alto desde 2022. Los indicadores de actividad subyacente (nuevos pedidos, libro de órdenes, empleo) se mantienen en expansión y el ratio pedidos/inventarios sigue siendo favorable a una aceleración industrial. Sin embargo, la apreciación del dólar, la caída en el precio del bono y el encarecimiento del crudo actúan como freno potencial sobre esta incipiente tendencia.

Un factor parcialmente mitigante es la recomposición de inventarios. Según Bloomberg, la ilegalidad de los aranceles IEEPA ha comprimido la tasa efectiva para importaciones en Estados Unidos desde el 15,7% de noviembre hasta el 10,19% actual. Paralelamente, 14 de los 18 sectores industriales encuestados para el ISM declaraban niveles de existencias insuficientes, lo que apuntaría a un proceso de reacumulación de inventarios en el corto plazo.

Renta variable: patrón histórico y complacencia

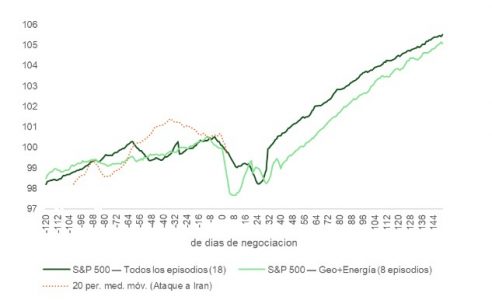

En los mercados de renta variable, las caídas han sido selectivas: el software, las químicas básicas y los valores ligados a la energía han aguantado mejor que el resto. Nuestro análisis de los 8 conflictos geopolíticos con impacto energético desde la guerra de Yom Kippur en 1973 muestra que la caída media del 8,4% registrada en esos episodios acaba recuperándose con creces en un horizonte de tres a 12 meses. Los mercados parecen haber comenzado a interiorizar ese patrón a medida que la geopolítica se vuelve un componente estructural del entorno inversor.

Dicho esto, cabe preguntarse si los inversores están pecando de complacencia al anticipar una nueva vuelta atrás negociada. El S&P 500 se ha desvinculado desde la sesión del jueves de las probabilidades de un acuerdo de alto el fuego antes del 31 de marzo, que Polymarket sitúa en torno al 30%. El mercado de renta variable parece más pendiente de los resultados de Broadcom o los datos de empleo del viernes que del desarrollo del conflicto. Desde un punto de vista técnico, el S&P ha entrado en zona de sobreventa, pero todavía lejos de los niveles extremos que en crisis anteriores han terminado siendo oportunidades de compra.

Inflación, tipos y consumo son el eslabón más frágil

Las expectativas de inflación han repuntado moderadamente a 12 meses vista, presionando los tramos cortos de la curva y llevando al mercado a revisar a la baja (por debajo de dos bajadas) las expectativas de recorte de los Fed Funds para 2026. Las expectativas a cinco años, no obstante, permanecen estables, lo que sugiere que el mercado no contempla aún un desanclaje de las expectativas de largo plazo.

El riesgo real está en el consumo. Si el estrecho permanece cerrado de forma prolongada, el encarecimiento del barril se trasladará inevitablemente al surtidor, afectando tanto a las expectativas de inflación como al gasto de los hogares. El consumo privado en Estados Unidos ha venido creciendo por encima de las rentas reales (+1,6% frente a -0,6% en los últimos 10 meses, según el BEA), drenando ahorro y apoyándose en un efecto riqueza favorable que podría verse comprometido. Medidas como la apertura temporal anunciada para que India pueda adquirir petróleo ruso durante 30 días son parches insuficientes para contener una escalada de precios de mayor calado.

En conclusión, el conflicto con Irán no es un evento binario que se resolverá en días. Se trata de un proceso con múltiples fases y ramificaciones. El mercado lo sabe, pero la velocidad con la que descuenta cada noticia sugiere que la volatilidad puede no haber tocado techo.

La Autoridad Europea de Valores y Mercados (ESMA) ha publicado su Programa 2027–2029, un documento que integra su planificación plurianual con el programa de trabajo anual para 2027 y que marca las prioridades estratégicas de la institución en un contexto de ampliación de sus mandatos de supervisión directa y de reformas legislativas en curso, entre ellas MiFID, MiFIR, CSDR y EMIR.

Según destacan los expertos de finReg306, el texto fija las prioridades de actuación y supervisión para el periodo 2027–2029 y anticipa desarrollos regulatorios de calado en ámbitos como la integración de los mercados, la simplificación normativa, el reporting, la protección del inversor minorista, la sostenibilidad y la transformación digital.

En concreto, «la ESMA sitúa la Unión de Ahorros e Inversiones en el centro de su actuación durante los dos primeros años del plan, con el fin de apoyar la implantación del paquete de integración de mercados publicado el 4 de diciembre de 2025. En este marco, la autoridad prevé reforzar la convergenciasupervisora, prepararse para asumir nuevas competencias de supervisión directa y revisar y racionalizar los instrumentos de nivel 2 para reducir la complejidad regulatoria. Asimismo, advierte de que el paquete normativo de la Unión de Ahorros e Inversiones podría implicar ajustes relevantes en los mandatos de la propia autoridad a partir de 2029″, explican los expertos de la firma.

Simplificación, protección del minorista y mercados eficientes

La simplificación y la reducción de cargas regulatorias se configuran como otro de los ejes prioritarios. La ESMA señala que dará prioridad a la racionalización de su producción normativa en áreas especialmente complejas, a la revisión integral del reporte de transacciones regulado por MiFIR y EMIR y al desarrollo de marcos integrados de información para fondos bajo los regímenes AIFMD y UCITS, incluido el nuevo régimen para organismos de inversión colectiva previsto para 2027.

«Tras el acuerdo político alcanzado sobre la Estrategia de Inversión Minorista (RIS), la ESMA continuará con su implementación y reforzará la convergencia supervisora en actividades transfronterizas, el uso de indicadores de riesgo minorista y el desarrollo de las medidas técnicas derivadas de dicha estrategia», destacan desde finReg360 sobre la protección al inversor minorista.

Además, indican que el programa también orienta la actuación de la autoridad hacia el refuerzo de la estabilidad financiera mediante el desarrollonormativo, la supervisión de riesgos y la cooperación internacional. «En particular, la ESMA desarrollará normativa técnica de niveles 2 y 3 para EMIR 3, CSDR y las revisiones de AIFMD y la directiva de UCITS; impulsará el mercado único de servicios financieros con especial atención al acceso a financiación de las pymes; reforzará la cooperación internacional para la supervisión de entidades de contrapartida central y agencias de calificación crediticia; e intensificará el seguimiento de riesgos, con foco en la intermediación no bancaria, la sostenibilidad y la innovación financiera», añaden

Supervisión directa y convergencia supervisora

La ESMA consolidará la ampliación de sus mandatos de supervisión directa y reforzará la convergencia supervisora bajo un enfoque basado en riesgos. Entre las actuaciones previstas figuran la autorización y supervisión de proveedores de cinta consolidada, la supervisión de proveedores de calificaciones ambientales, sociales y de gobernanza (ASG) y de revisores de bonos verdes europeos, el fortalecimiento de la supervisión conjunta de proveedores críticos de tecnologías de la información y las comunicaciones conforme al reglamento DORA, así como la intensificación de la convergencia supervisora en materia de criptoactivos.

Finanzas sostenibles y digitalización

En el ámbito de la sostenibilidad, la ESMA mantendrá el foco en la supervisión de mercados vinculados a criteriosambientales, sociales y de gobernanza, en la calidad de las divulgaciones, en la prevención del ecopostureo o greenwashing y en la revisión de la normativa para mejorar su eficacia y reducir cargas innecesarias.

Por último, la autoridad reforzará su papel como centroeuropeo de datos y avanzará en su transformación digital mediante la implantación de un modelo de reporting integrado, el desarrollo de marcos de datos integrados en colaboración con otras autoridades europeas, la implementación progresiva del punto de acceso único europeo y el desarrollo de la Data Platform para integrar datos y ofrecer herramientas analíticas avanzadas, incluido el uso de inteligencia artificial.

A lo largo de la semana, la escalada militar entre Estados Unidos e Irán se ha intensificado en toda la región, al igual que la volatilidad y la incertidumbre global, mientras que los mercados financieros reaccionan con una sorprendente dualidad: las bolsas estadounidenses resisten y las europeas sufren.

El sentimiento de mercado ya se había moderado en semanas recientes debido a la incertidumbre vinculada con IA y sus valoraciones, por lo que un shock geopolítico adicional podría amplificar la volatilidad. Y, aunque pueden generar reacciones abruptas en los mercados, en opinión de Seema Shah, Chief Global Strategist de Principal Asset Management, la historia muestra que las caídas bursátiles asociadas a estos eventos suelen ser temporales.

“En las últimas seis décadas, la mayoría de las crisis geopolíticas han provocado retrocesos de alrededor de 7% en promedio, con una recuperación que suele darse en pocas semanas. Tras tres meses, las acciones históricamente han mostrado avances cercanos a 4%. La excepción ocurre cuando el evento altera de manera material los fundamentos económicos o desencadena respuestas significativas de política monetaria. En este contexto, los precios del petróleo son el principal canal de transmisión hacia la economía real”, afirma Shah. Sin embargo, considera que la fortaleza estructural de la economía global, la solidez de los balances corporativos y el crecimiento de utilidades “sugieren que cualquier ajuste debería mantenerse contenido”.

Una semana de mercados revueltos

Para los expertos de Amundi, la situación actual pone de relieve la sensibilidad del mercado a la geopolítica y al aumento de los precios del petróleo, con un claro impulso estanflacionista. “La reacción es típica de las crisis energéticas del pasado: el petróleo ha subido, y el brent pasó de 72 a 79 dólares el barril durante el fin de semana del primer ataque. Por su parte, las acciones han bajado, con pérdidas superiores al 2% en los principales índices europeos y un cierre del Nikkei japonés con un descenso del 1,4%, mientras que el mercado estadounidense se mantiene estable. La demanda de refugios seguros ha empujado los precios del oro a un nuevo récord, en torno a los 5.390 dólares, y ha provocado el fortalecimiento del dólar estadounidense, mientras que los rendimientos de los bonos han subido a nivel mundial ante la percepción de un mayor riesgo de inflación”, resumen el último informe publicado Amundi Investment Institute sobre lo visto esta semana.

Paul Dalton, director de Inversiones para Renta Variable de Federated Hermes, va un paso más allá y considera que, una vez más, el mercado entra en un periodo de turbulencia: “La aversión al riesgo por parte de los inversores ha sido, en el mejor de los casos, frágil este año, y la forma en que los precios de las acciones han tendido a caer más bruscamente de lo que suben durante la temporada de resultados indica una inquietud subyacente. La volatilidad en el oro, las criptomonedas y las acciones de software refleja este sentimiento. Los inversores serán implacables ante una perturbación geopolítica significativa y esperamos una mentalidad de ‘vender primero, hacer preguntas después’”.

En la piel del inversor

Está claro que se trata de una situación que evoluciona rápidamente con una amplia gama de posibles resultados e implicaciones difíciles de predecir para la economía global y los mercados financieros. Los inversores consideran que las principales incertidumbres de cara al mercado siguen siendo el futuro del régimen iraní, la duración del conflicto y el grado en que podría escalar. ¿Qué pueden hacer?

A corto plazo, el mensaje es claro desde las firmas de inversión: se recomienda mantener la cautela hasta que haya mayor visibilidad sobre la intensidad y la duración del conflicto. En cambio, a largo plazo, nos enfrentamos a una mayor diversidad de opiniones, desde los más optimistas que piensa que será un conflicto rápido hasta lo más negativos, que esterán una mayor escalada. “Mientras tanto, no debe subestimarse la capacidad de los inversores para recuperar el apetito por el riesgo tras las crisis anteriores, lo que a menudo contribuye a la recuperación de los mercados bursátiles y los activos de riesgo tan pronto como se estabilizan las condiciones”, apunta François Duhen, director de investigación global de CIC CIB, y Jean-Louis Delhay, director de inversiones de Crédit Mutuel AM.

Según Shah, la historia demuestra que no es recomendable realizar cambios drásticos en los portafolios ante eventos geopolíticos. “Las carteras deben mantenerse posicionados para el crecimiento global, con diversificación y exposición a activos que tienden a comportarse mejor en entornos de mayor aversión al riesgo, como el oro y activos de alta calidad. Sectores como defensa y aeroespacial también pueden mitigar riesgos. En un entorno global cada vez más fragmentado y volátil, la diversificación disciplinada sigue siendo una de las herramientas más eficaces para navegar la incertidumbre sin perder de vista los objetivos de largo plazo”, propone.

Por último, aunque ante una guerra es el conjunto de la humanidad la que pierde, en términos de oportunidades de inversión se pueden identificar ganadores. Según Dalto, a corto plazo, las exposiciones al petróleo y al sector de defensa son los beneficiarios evidentes, junto con activos de mayor calidad defensiva. “Las acciones relacionadas con el oro se han mantenido, mientras que las de los valores ligados a viajes y turismo están sufriendo. Todas estas son reacciones tempranas ante un conflicto que puede durar semanas o meses”, añade. Según su visión, si este conflicto es efímero, como ha ocurrido con la mayoría de los estallidos geopolíticos recientes, este movimiento bajista presenta oportunidades a los inversores a largo plazo.

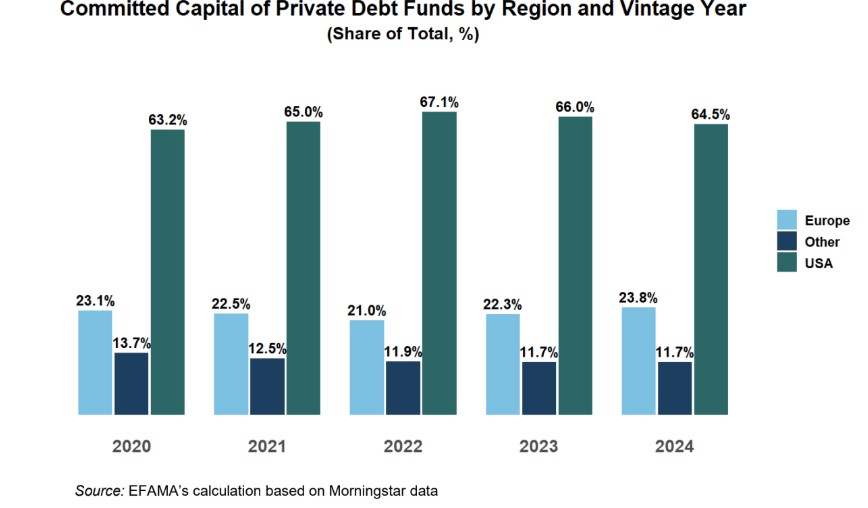

La deuda privada se está consolidando como un pilar estratégico de los mercados de capital europeos, impulsada por la demanda sostenida de los inversores de rendimientos a largo plazo, los cambios en la financiación bancaria a empresas y la fuerte complementariedad con el capital privado, según el informe Market-Based Finance in Europe: The Rise of Private Debt and Loan Originating Funds, elaborado por Vera Jotanovic, Ph.D, y Zuzanna Bogusz, economistas de la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés).

El estudio señala que los activos bajo gestión en el mercado europeo de crédito privado alcanzaron aproximadamente 430.000 millones de euros en 2024, destacando su papel creciente como fuente de financiación complementaria para PYMES, proyectos de infraestructura y empresas medianas. Esto refuerza la estrategia de la Unión de Ahorro e Inversión para diversificar el sistema financiero europeo.

Un subsegmento clave de este mercado son los fondos de origen de préstamos (LOFs), que permiten a inversores institucionales y minoristas canalizar capital directamente hacia la economía real. Para garantizar un crecimiento responsable y la actividad transfronteriza de estos fondos, la reciente revisión de la AIFMD introdujo reglas específicas que incluyen diversificación de prestatarios, limitaciones de apalancamiento, restricciones a estrategias de “originate to distribute” y la obligación de retener un porcentaje del préstamo originado.

“Nuestro análisis muestra que la captación de fondos de deuda privada ha crecido significativamente en la última década y está moldeando cada vez más el panorama de la financiación basada en mercados en Europa. Las estrategias de los fondos de origen de préstamos representan ahora alrededor de dos tercios de los compromisos de deuda privada, subrayando su creciente papel en canalizar capital a largo plazo hacia empresas, infraestructura y bienes raíces en toda Europa”, comentó Vera Jotanovic, economista senior en Efama.

El informe destaca que, tras la crisis financiera global, la captación de fondos de deuda privada en Europa creció de manera exponencial, especialmente después de 2013, cuando los bancos recortaron el crédito corporativo. A pesar de descensos temporales en 2019 y 2021, el capital comprometido en 2024 alcanzó casi 75.000 millones de euros, consolidando la tendencia alcista iniciada durante la pandemia de COVID-19, que en 2020 llevó la captación a 99.000 millones de euros .

A nivel global, los fondos domiciliados en EE. UU. continúan dominando el mercado, recibiendo más del 60% de los compromisos mundiales de deudaprivada entre 2020 y 2024. La participación europea se mantuvo estable entre el 21% y el 24%, mientras que los fondos fuera de EE. UU. y Europa representaron menos del 15%. Durante 2020, un ligero descenso en la cuota estadounidense coincidió con un aumento relativo de Europa, reflejando un cambio temporal en la dinámica de captación de fondos durante la pandemia.

Dentro del universo de deuda privada, los LOFs de préstamos directos dominaron las captaciones, representando el 43 % del capital comprometido entre 2020 y 2024. En conjunto, las estrategias LOF representaron aproximadamente dos tercios del capital total comprometido en fondos de deuda privada durante ese período. Estas estrategias incluyen préstamos directos a empresas medianas, deuda inmobiliaria y de infraestructura, así como deuda subordinada de mayor riesgo.

“El marco revisado de la AIFMD es un paso importante hacia un enfoque más armonizado de la UE para la originación de préstamos. Si se implementa de manera proporcional, puede apoyar el crecimiento responsable y la expansión transfronteriza de los fondos de origen de préstamos, al tiempo que fortalece la gestión de riesgos y la protección de los inversores en todo el mercado”, señaló Zuzanna Bogusz, asesora senior de Políticas Regulatorias en Efama.

El informe subraya que la mayor parte del capital comprometido en LOFs se concentra en unos pocos centros financieros, especialmente Luxemburgo, que representó el 47% del total entre 2020 y 2024 y alcanzó un 57% en 2024. Este fenómeno refleja la atractividad de ciertos marcos regulatorios y la familiaridad de los inversores con estas jurisdicciones, aunque la revisión de la AIFMD busca fomentar un mercado europeo más integrado y eficiente para estos fondos.

Las especialistas concluyen que los LOFs son esenciales para ampliar las opciones de financiación disponibles para empresas, infraestructura y proyectos inmobiliarios europeos. A pesar del crecimiento del mercado, Europa aún queda rezagada frente a Estados Unidos en escala y profundidad de deuda privada, por lo que es crucial mantener un marco regulatorio flexible y armonizado que permita a los fondos europeos competir con soluciones estadounidenses, movilizar capital privado, diversificar fuentes de financiación y reducir la dependencia de los bancos.

Foto cedidaPaola Papanicolaou, Chief of International Banks Division de Intesa Sanpaolo.

Intesa Sanpaolo refuerza el papel de sus bancos internacionales como motor estratégico de crecimiento fuera de Italia, ampliando el uso de Aladdin Wealth, la tecnología de inversión y gestión de riesgos de BlackRock diseñada para el mundo de la gestión patrimonial, que ya ha sido adoptada con éxito dentro del Grupo.

Según explican, esta iniciativa está alineada con el Plan de Negocio 2026–2029, presentado por el consejero delegado de Intesa Sanpaolo, Carlo Messina, que identifica la tecnología como un facilitador clave y el crecimiento de los Bancos Internacionales como una prioridad dentro de un camino más amplio de integración en todo el Grupo.

Además, señalan que la iniciativa forma parte de la expansión más amplia del modelo de asesoramiento del Grupo fuera de Italia, incluida la creación, dentro de la División de Bancos Internacionales, de una red de asesoramiento al estilo Fideuram para apoyar el crecimiento en gestión de patrimonio y protección. El objetivo es involucrar a 2.500 gestores de relación y 1.200 asesores financieros para atender a todos los segmentos de clientes —desde banca privada hasta retail— con una meta global de alrededor de 1 millón de clientes.

“El crecimiento de los Bancos Internacionales de Intesa Sanpaolo se basa en un modelo cada vez más integrado y en la adopción gradual de tecnología compartida, comenzando por la ampliación de la plataforma Aladdin Wealth de BlackRock para apoyar todo el proceso de asesoramiento en nuestros mercados. El proyecto nos permite desarrollar aún más la experiencia de nuestros asesores dentro de sus redes locales y, al mismo tiempo, elevar el nivel de servicio ofrecido a los clientes”, ha afirmado Paola Papanicolaou, Chief de la División de Bancos Internacionales.

Según Papanicolaou, con esta iniciativa, “Intesa Sanpaolo refuerza el papel de los Bancos Internacionales como un motor clave del crecimiento del Grupo fuera de Italia, plenamente alineado con la integración, la simplificación y la evolución tecnológica descritas en el Plan de Negocio 2026–2029”.

Implantación tecnológica

Por ahora, la División de Gestión de Activos de Intesa Sanpaolo ya ha completado con éxito la integración de la tecnología Aladdin en sus compañías de Europa Central y del Este (Eurizon AM Slovakia, Eurizon AM Hungary y Eurizon AM Croatia). Del mismo modo, la mejor práctica italiana en distribución se está extendiendo al exterior mediante el despliegue de las funcionalidades de Aladdin Wealth y Robo4Advisory, con el objetivo de reforzar la vinculación de los clientes en los Bancos Internacionales del Grupo.

En el marco de una integración estratégica, la tecnología Aladdin Wealth se implantará de forma gradual este año en Eslovaquia y Hungría, seguida de Eslovenia y Croacia en 2027, y posteriormente se extenderá a otros países dentro del perímetro de Intesa Sanpaolo, reforzando aún más la integración y el modelo operativo global del Grupo.

Según indica, “la adopción de una solución tecnológica común e integrada apoya a los asesores a lo largo de todo el proceso de asesoramiento, mejora la consistencia de las propuestas de inversión y fomenta una interacción continua y multicanal con los clientes —incluidos los canales digitales de autoservicio— dentro de un marco controlado y plenamente alineado con el modelo del Grupo”.

La entidad considera que con la tecnología Aladdin Wealth, la plataforma puede proporcionar una supervisión integral del ciclo de vida de la inversión, integrando las actividades de asesoramiento, los motores de riesgo, los controles de calidad y consistencia de datos, y herramientas digitales avanzadas. “La implantación de la plataforma en los Bancos Internacionales se apoyará en una estructura multidivisa y multilingüe, adaptable a distintas normativas locales, armonizando los procesos de asesoramiento e inversión entre mercados, todo ello a través de la experiencia de usuario de Aladdin Wealth para los asesores”, matizan.

Según su visión, la tecnología, por tanto, mejora la calidad del servicio, la personalización de las soluciones y el control del riesgo, respetando plenamente las características específicas de cada mercado. “Un marco tecnológico escalable y seguro también incrementa la eficiencia operativa y reduce la complejidad, favoreciendo una colaboración más efectiva entre los Bancos Internacionales y las demás Divisiones del Grupo, y acelerando el time-to-market de las soluciones de inversión”, concluyen.

El 61% de los asesores financieros afirma que en el último año ha aumentado el número de mujeres que solicitan asesoramiento financiero, lo que refleja una creciente implicación femenina en la planificación y gestión de sus finanzas. Así lo recoge la XIII edición de la encuesta “Mujer y Finanzas” de EFPA España, la Asociación Española de Asesores y Planificadores Financieros, elaborada entre profesionales certificados por la entidad.

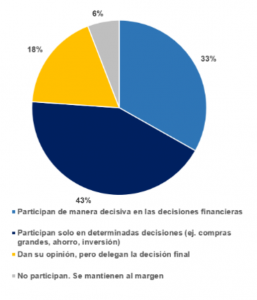

Además, un tercio de los asesores señala que las mujeres participan de forma decisiva en las decisiones financieras familiares, mientras que un 43% indica que intervienen activamente en cuestiones clave como el ahorro, la inversión o las grandes compras. Solo un 6% afirma que no suelen participar. Cuando no lo hacen, las principales barreras identificadas son la falta de interés (30%), la falta de conocimientos financieros (26%) y la percepción de que las finanzas continúan considerándose un ámbito tradicionalmente masculino (21%).

En cuanto a prioridades financieras, la educación de los hijos se mantiene, un año más, como el principal objetivo (77% la valora con la máxima puntuación), seguida de la compra de vivienda y la búsqueda de independencia financiera.

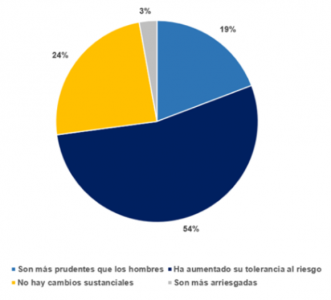

Más tolerancia al riesgo, pero con enfoque estratégico

Más de la mitad de los asesores (54%) considera que las mujeres han incrementado su tolerancia al riesgo en los últimos cinco años. No obstante, al comparar su actitud inversora con la de los hombres, el 55% percibe que siguen mostrando una mayor preferencia por inversiones conservadoras; un 17% no aprecia diferencias significativas y un 19% considera que depende del nivel de experiencia y conocimientos financieros.

Tabla 1. Nivel de riesgo que asumen las mujeres al invertir en los últimos 5 años

En línea con ese enfoque prudente, el 62% de los profesionales señala que las mujeres mantienen un mayor porcentaje de liquidez en cartera que los hombres, frente a un 32% que no observa diferencias.

El horizonte temporal refuerza esta visión estratégica: el 46% cree que tienden a pensar más en el largo plazo, frente al 24% que considera que priorizan el corto plazo. Además, casi la mitad de los asesores afirma que establecen periodos de reflexión más amplios antes de tomar decisiones de inversión.

Información financiera, jubilación e inversión sostenible

En cuanto al nivel de información sobre productos financieros, el 51% de los asesores considera que las mujeres están igual de informadas que los hombres, aunque un 38% percibe que cuentan con un menor nivel de conocimiento y solo un 11% opina que están mejor informadas.

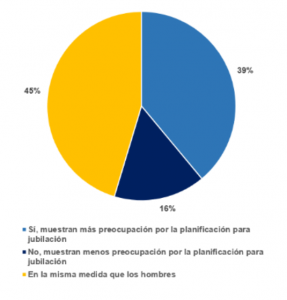

En relación con la planificación de la jubilación, el 39% cree que están más concienciadas que los hombres, mientras que el 45% no aprecia diferencias y un 16% considera que muestran menor preocupación. Entre quienes detectan una mayor concienciación femenina, el 58% lo atribuye a una mayor previsión y orientación al largo plazo, y el 32% al impacto de la brecha salarial y de pensiones, que incrementa la sensibilidad hacia la necesidad de ahorro.

Tabla 2. Papel que juegan las mujeres en las decisiones financieras de las familias

En el ámbito de la inversión socialmente responsable, dos tercios de los profesionales no observan diferencias entre hombres y mujeres. No obstante, un 26% considera que ellas muestran mayor interés, principalmente por una mayor concienciación sobre el impacto social y ambiental de las inversiones (70%).

Tabla 3. Concienciación de las mujeres sobre la importancia de ahorrar para la jubilación

Nuevas tendencias y comportamiento en momentos de volatilidad

En el ámbito de los nuevos productos o tendencias —como criptoactivos, inteligencia artificial o fondos temáticos— los asesores siguen percibiendo un mayor interés inicial por parte de los hombres. El 67% considera que son ellos quienes muestran mayor predisposición hacia este tipo de activos, mientras que un 30% no aprecia diferencias y solo un 3% atribuye ese interés prioritariamente a mujeres.

Sin embargo, en escenarios de alta volatilidad o crisis de mercado, las diferencias tienden a reducirse. El 43% de los profesionales no observa comportamientos distintos en el cumplimiento del plan de inversión entre hombres y mujeres. Además, el porcentaje de asesores que considera que ellas son más proclives a tomar decisiones en esos momentos (29%) es el mismo que el que atribuye esa actitud a los hombres, lo que sugiere una progresiva convergencia en la forma de gestionar la incertidumbre y reaccionar ante tensiones de mercado.

Andrea Carreras Candi, directora de EFPA España, señala que “esta edición confirma una tendencia clara: la mujer está reforzando su papel en la planificación financiera, mostrando una mayor implicación, una visión más estratégica y un interés creciente por el asesoramiento profesional como herramienta para tomar decisiones más informadas y sostenibles en el tiempo”.

CEO de Edmond de Rothschild (Europa). Desde 2023, Ariane de Rothschild nació en San Salvador y pasó su juventud entre América Latina, Europa y África. Inició su carrera en Nueva York, en la mesa de negociación de Société Générale. En 1997, Ariane de Rothschild asumió la dirección de las actividades no bancarias de la familia y las consolidó bajo la marca Edmond de Rothschild Héritage. Modernizó y amplió de forma significativa los negocios de vino y hotelería, continuando así una larga tradición. En 2006, Ariane de Rothschild se incorporó al consejo de administración de Edmond de Rothschild Holding y, en 2013, transformó las actividades bancarias de la familia al unificarlas bajo una única marca: Edmond de Rothschild. Bajo su liderazgo, el grupo ha ampliado su oferta, se ha consolidado como una firma de inversión 100% familiar, y ha logrado tanto éxito económico como una profunda transformación cultural.

CEO de Edmond de Rothschild (Europa). Desde 2023, Ariane de Rothschild nació en San Salvador y pasó su juventud entre América Latina, Europa y África. Inició su carrera en Nueva York, en la mesa de negociación de Société Générale. En 1997, Ariane de Rothschild asumió la dirección de las actividades no bancarias de la familia y las consolidó bajo la marca Edmond de Rothschild Héritage. Modernizó y amplió de forma significativa los negocios de vino y hotelería, continuando así una larga tradición. En 2006, Ariane de Rothschild se incorporó al consejo de administración de Edmond de Rothschild Holding y, en 2013, transformó las actividades bancarias de la familia al unificarlas bajo una única marca: Edmond de Rothschild. Bajo su liderazgo, el grupo ha ampliado su oferta, se ha consolidado como una firma de inversión 100% familiar, y ha logrado tanto éxito económico como una profunda transformación cultural. CEO, fundadora y directora de inversiones de

CEO, fundadora y directora de inversiones de  CEO y presidenta del Comité Ejecutivo de

CEO y presidenta del Comité Ejecutivo de  CEO de

CEO de  CEO de

CEO de  CEO de

CEO de  CEO de

CEO de  CEO de la división de Asset & Wealth Management de

CEO de la división de Asset & Wealth Management de  Co-CEO y presidenta de

Co-CEO y presidenta de  CEO de

CEO de CEO de

CEO de Presidenta y CEO de

Presidenta y CEO de